Taille et Part du Marché des Aliments Sains

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.05 Trillions de dollars américains |

| Taille du Marché (2031) | 1.67 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.76% CAGR |

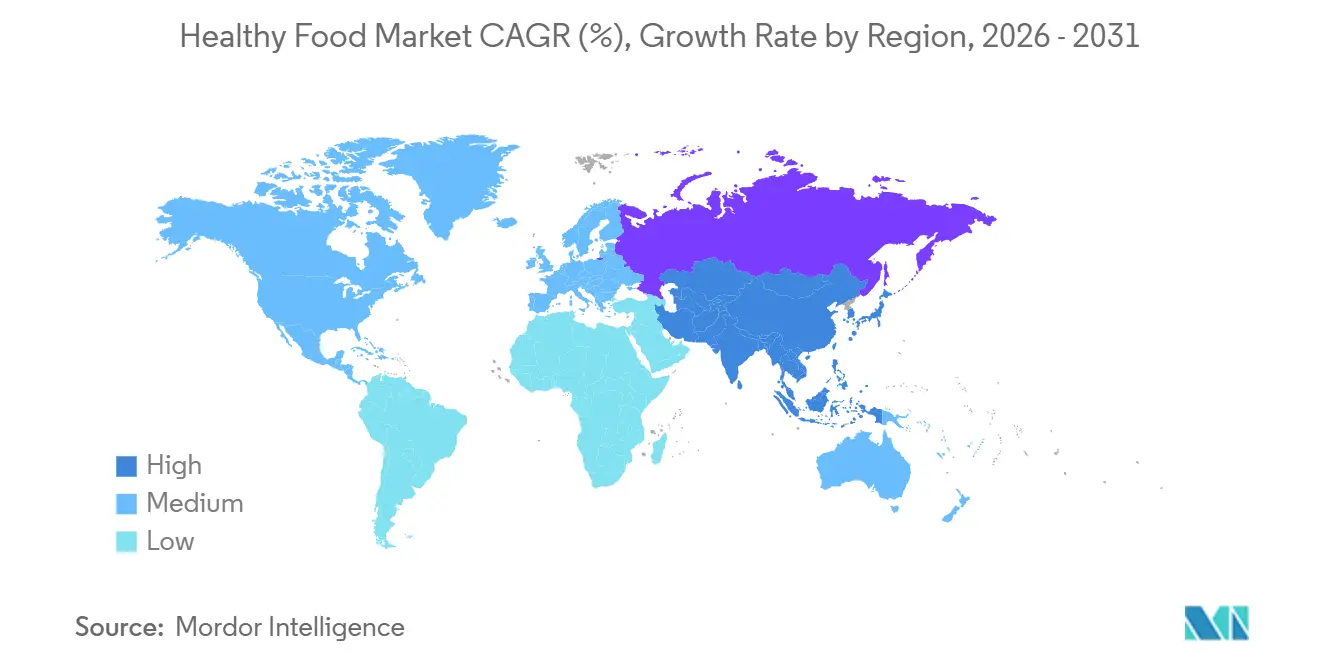

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

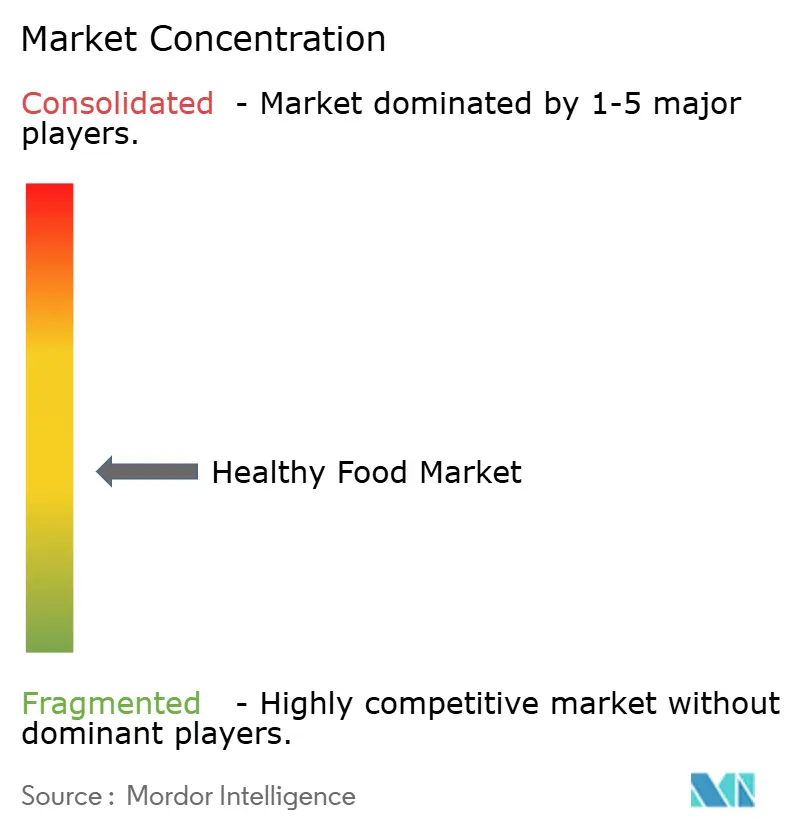

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Aliments Sains par Mordor Intelligence

La taille du marché des aliments sains était évaluée à 950 milliards USD en 2025 et devrait croître de 1 050 milliards USD en 2026 pour atteindre 1 670 milliards USD d'ici 2031, à un CAGR de 9,76 % durant la période de prévision (2026-2031). La nutrition préventive est devenue une priorité de dépenses quotidiennes à mesure que les préoccupations liées à l'obésité, au diabète et aux maladies liées à l'alimentation sont devenues plus visibles dans les politiques de santé publique et les choix des ménages dans les grandes économies. Le marché des aliments sains bénéficie également de normes de qualification des produits plus strictes, notamment après que la FDA américaine a mis à jour la règle volontaire sur les allégations santé en décembre 2024 et a aligné les critères de qualification plus étroitement sur les limites en sucres ajoutés, graisses saturées et sodium. L'essor de l'utilisation des médicaments amaigrissants GLP-1 remodèle le développement de produits sur le marché des aliments sains, car les fabricants alimentaires élaborent désormais des formats plus riches en protéines, en fibres et en micronutriments pour répondre aux besoins de maintien musculaire et de gestion de l'appétit. Le marché des aliments sains continue également d'attirer des investissements, car le commerce numérique, les modèles de nutrition en vente directe aux consommateurs et des cycles de reformulation plus rapides aident les marques à atteindre les consommateurs plus efficacement sur les circuits premium et de grande consommation. Néanmoins, l'inflation des coûts des matières premières, la prime de prix persistante des régimes alimentaires sains par rapport aux aliments ultra-transformés, et un contrôle plus strict des allégations santé restent des contraintes importantes sur l'expansion des marges et l'adoption de masse sur le marché des aliments sains.

Points Clés du Rapport

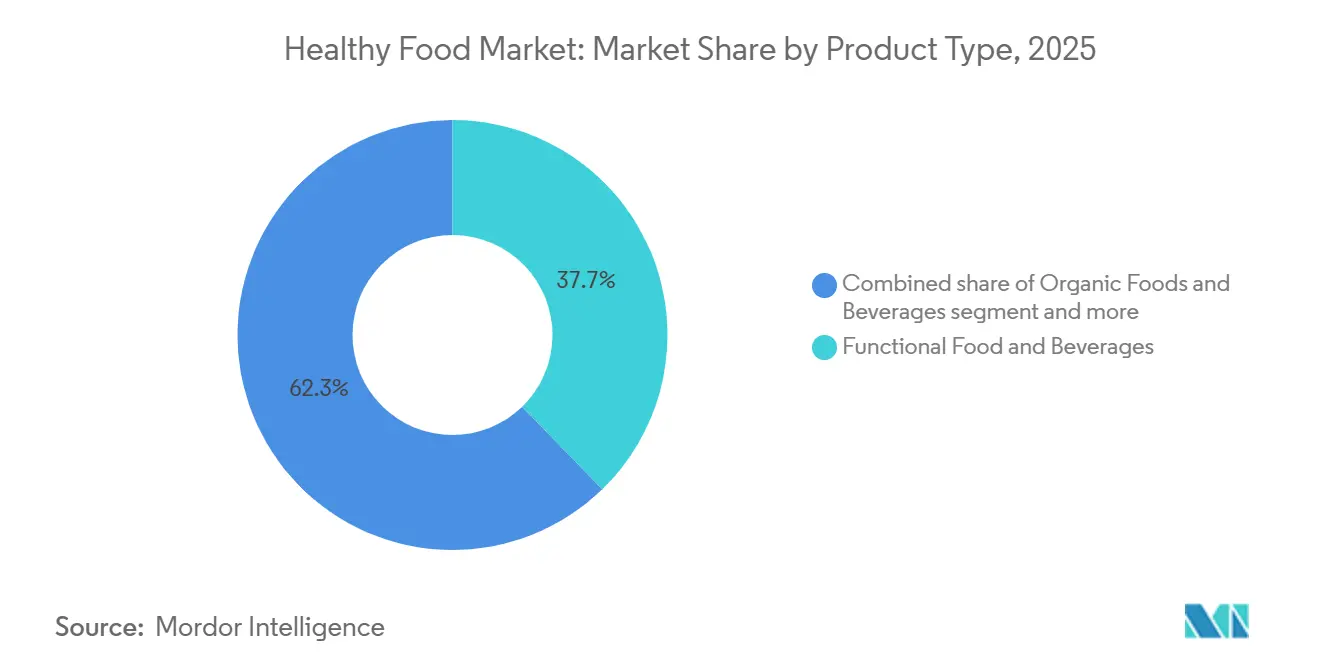

- Par type de produit, les aliments et boissons fonctionnels ont dominé avec une part de 37,73 % en 2025, tandis que les aliments et boissons biologiques devraient se développer à un CAGR de 11,67 % jusqu'en 2031.

- Par catégorie, le non-végétarien détenait 43,56 % de la part du marché des aliments sains en 2025, tandis que le végétalien devrait enregistrer le CAGR projeté le plus élevé à 10,75 % jusqu'en 2031.

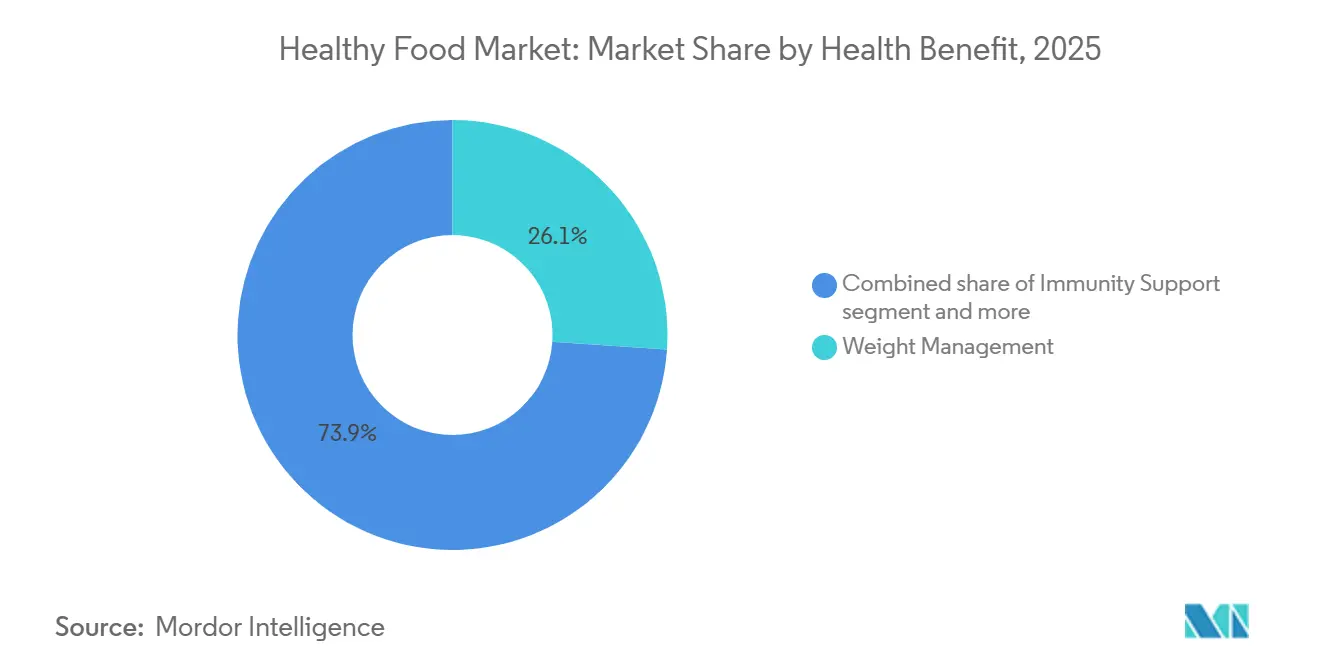

- Par bénéfice santé, la gestion du poids représentait 26,08 % du marché des aliments sains en 2025, tandis que le soutien immunitaire progresse à un CAGR de 10,19 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont capturé 56,36 % du marché en 2025, tandis que les détaillants en ligne devraient croître à un CAGR de 11,38 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 32,46 % de la part du marché des aliments sains en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 10,55 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Aliments Sains

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante d'Aliments Fonctionnels et Enrichis | +2.8% | Mondial, avec la plus forte adoption en Amérique du Nord et dans le cœur de l'APAC | Moyen terme (2-4 ans) |

| Préférence pour les Étiquettes Propres et la Transparence des Ingrédients | +1.4% | Amérique du Nord et Europe, avec des retombées vers les centres urbains premium de l'APAC | Court terme (≤ 2 ans) |

| Croissance des Habitudes Alimentaires À Base de Plantes et Flexitariennes | +1.2% | Cœur de l'Europe, avec des retombées vers l'Amérique du Nord et l'Asie de l'Est | Moyen terme (2-4 ans) |

| Adoption de la Santé Préventive au Sein des Populations Vieillissantes | +1.1% | Japon, Allemagne, Corée du Sud, Chine, et gains précoces en Amérique du Nord | Long terme (≥ 4 ans) |

| Préoccupations Croissantes Liées à l'Obésité, au Diabète et aux Maladies du Mode de Vie | +1.5% | Mondial, plus fort en Amérique du Nord, APAC et MEA | Moyen terme (2-4 ans) |

| Expansion des Aliments Riches en Protéines et en Fibres | +1.3% | Amérique du Nord et Europe, avec une traction croissante en APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments fonctionnels et enrichis

Les aliments et boissons fonctionnels représentaient 37,73 % de la part du marché des aliments sains en 2025, soulignant à quel point les consommateurs jugent désormais fortement les aliments à leur valeur nutritionnelle. Le marché des aliments sains bénéficie d'efforts d'enrichissement plus larges, car les préoccupations liées aux carences en micronutriments continuent de soutenir les programmes d'enrichissement et le positionnement santé au quotidien dans les produits de base, les snacks, les produits laitiers et les boissons. Le marché des aliments sains est également remodelé par l'utilisation des GLP-1, car les personnes utilisant ces médicaments ont besoin de produits qui soutiennent l'apport en protéines et en micronutriments et aident à préserver la masse musculaire tout en gérant la réduction de l'appétit. Nestlé et Danone se sont positionnés tôt dans cet espace avec des produits de nutrition complète et à forte teneur en protéines, ce qui signale que les aliments enrichis se rapprochent davantage d'une nutrition médicalement adjacente plutôt que de rester une niche bien-être étroite. L'examen plus large par la FDA de la transparence des ingrédients et de la surveillance post-commercialisation est susceptible de favoriser les marques sur le marché des aliments sains qui peuvent étayer leurs allégations fonctionnelles avec des preuves plus solides et des normes de formulation plus claires.

Préférence pour les étiquettes propres et la transparence des ingrédients

La demande des consommateurs en matière de transparence des ingrédients est passée d'un différenciateur marketing à un seuil de conformité réglementaire en 2026. Les priorités de sécurité alimentaire 2026 de la FDA ciblent explicitement la transparence chimique dans l'approvisionnement alimentaire américain, notamment les examens de sécurité post-commercialisation des substances GRAS et l'élaboration de règles d'étiquetage nutritionnel en face avant des emballages (FOP), créant un vent réglementaire durable pour les produits positionnés sur les étiquettes propres. Une étude consommateurs 2026 du groupe Acosta a révélé que 71 % des acheteurs américains estiment que les États-Unis devraient suivre les restrictions européennes sur les ingrédients artificiels, 58 % soutenant l'interdiction des colorants alimentaires synthétiques et 62 % des acheteurs de Walmart exigeant une plus grande transparence des ingrédients. La Consumer Brands Association (CBA) a lancé sa deuxième édition annuelle de la Semaine Nationale de la Transparence des Consommateurs en 2026, signalant que les grands groupes professionnels de l'industrie alimentaire considèrent désormais la transparence comme un différenciateur concurrentiel plutôt que comme une contrainte de conformité. Une implication non évidente est que les mandats de divulgation au niveau des États américains créent une fragmentation des formulations : les marques opérant à l'échelle nationale doivent soit reformuler selon la norme d'État la plus stricte, soit maintenir des séries de références séparées, ce qui comprime les marges et crée des avantages structurels pour les spécialistes des étiquettes propres par rapport aux acteurs historiques.

Croissance des habitudes alimentaires à base de plantes et flexitariennes

Les ventes mondiales au détail de viande, fruits de mer et produits laitiers à base de plantes ont atteint 28,9 milliards USD en 2025, soit une augmentation de 3 % par rapport à 2024, selon le rapport 2026 sur l'état de l'industrie du Good Food Institute, avec un investissement gouvernemental cumulé dans les écosystèmes de protéines alternatives atteignant 2,5 milliards USD à l'échelle mondiale, contre 700 millions USD en 2021[1]Source : Good Food Institute, « Rapport 2026 sur l'état de l'industrie, À base de plantes », Good Food Institute, gfi.org. En Europe, les aliments et boissons à base de plantes ont progressé de 5,1 % en glissement annuel de 2024 à 2025, l'Allemagne et l'Espagne menant avec une croissance en valeur de 7,2 % et 7,5 % respectivement, selon les données de point de vente Circana analysées par GFI Europe. L'insight de second ordre essentiel est que les flexitariens, et non les végétaliens engagés, constituent le moteur structurel : seulement 11 % des Européens se définissent comme végétaliens ou végétariens, tandis que le flexitarisme a atteint 31 % en Europe en 2024, selon l'analyse 2026 de GFI Europe. Aux États-Unis, au moins 95 % des acheteurs de viande à base de plantes ont également acheté de la viande conventionnelle en 2025, selon le rapport 2025 sur les perspectives régionales du commerce de détail du Plant Based Foods Institute, recadrant la bataille concurrentielle comme une lutte pour les occasions de repas contre les protéines conventionnelles plutôt que comme une conversion idéologique. Cela change fondamentalement la logique des investissements en recherche et développement : la parité gustative, la compétitivité des prix et la commodité détermineront quelles marques à base de plantes atteindront une pénétration structurelle des ménages d'ici 2031.

Adoption de la santé préventive au sein des populations vieillissantes

D'ici 2030, 1 personne sur 6 dans le monde aura 60 ans ou plus, créant un bassin de demande structurellement durable pour les produits de nutrition préventive selon les projections démographiques de l'OMS citées dans le livre blanc 2026 sur l'économie de la longévité en bonne santé de Frost & Sullivan. Le Japon représente l'expression institutionnelle la plus mature de cette tendance : le système FOSHU a normalisé les allégations santé préventives pour les aliments depuis les années 1990 et crée une tarification premium cohérente pour les produits cliniquement étayés. La publication 2025 de l'OCDE intitulée Les bénéfices économiques de la promotion du vieillissement en bonne santé et des soins communautaires documente que les systèmes de santé bénéficient économiquement des investissements en nutrition préventive en amont, un cadrage qui influence de plus en plus les orientations alimentaires gouvernementales et les marchés publics dans 27 pays membres de l'OCDE[2]Source : OCDE, « Les bénéfices économiques de la promotion du vieillissement en bonne santé et des soins communautaires », OCDE, oecd.org. Une implication non évidente est que les priorités nutritionnelles de la population vieillissante divergent significativement du discours sur la perte de poids qui domine actuellement les communications de la catégorie : la santé osseuse, la fonction cardiovasculaire, le maintien cognitif et la résilience immunitaire sont des besoins structurellement plus valorisés pour les consommateurs de 60 ans et plus, et restent matériellement sous-pénétrés par les portefeuilles actuels de produits alimentaires sains grand public.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prime de Prix par Rapport aux Catégories Alimentaires Conventionnelles | -1.8% | Mondial ; disproportionné dans les tranches de revenus faibles à moyens en APAC, LATAM et MEA | Moyen terme (2-4 ans) |

| Durée de Conservation Plus Courte et Risque de Gaspillage Plus Élevé | -0.8% | Mondial ; aigu dans les marchés émergents avec une infrastructure de chaîne du froid limitée | Long terme (≥ 4 ans) |

| Scepticisme des Consommateurs à l'Égard des Allégations Santé | -0.6% | Amérique du Nord et UE | Court à moyen terme (1-4 ans) |

| Charge de Certification et de Conformité des Étiquettes pour les Petites Marques | -0.5% | Mondial ; plus aigu dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prime de prix par rapport aux catégories alimentaires conventionnelles

Le marché des aliments sains fait toujours face à son obstacle de demande le plus évident dans l'écart de prix entre les options plus saines et les aliments conventionnels. Les données de la FAO ont montré que les régimes alimentaires sains restaient 47 % plus chers que les alternatives ultra-transformées sur une base calorique équivalente à l'échelle mondiale en 2024, avec le coût d'un régime alimentaire sain à 4,46 USD PPA par personne et par jour[3]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, « L'état de l'alimentation et de l'agriculture 2024 », Organisation des Nations Unies pour l'alimentation et l'agriculture, fao.org. Des données académiques d'Autriche en 2026 ont également révélé que le coût minimum d'un régime à base de produits biologiques certifiés était en moyenne 75 % plus élevé que celui des aliments produits de manière conventionnelle, renforçant la difficulté de combler l'écart de prime à grande échelle. Cette pression sur les coûts est importante sur l'ensemble du marché des aliments sains car elle limite les achats répétés parmi les ménages à revenus plus faibles, même lorsque la sensibilisation et l'intention sont élevées. Les marques de distributeurs répondent en développant des gammes meilleur pour vous à des primes plus faibles, mais cela augmente également la pression sur les marges des marques et affaiblit le pouvoir de fixation des prix pour les spécialistes plus petits. Le marché des aliments sains peut encore se développer dans ces conditions, mais l'accessibilité financière reste la question centrale pour une pénétration plus large des ménages.

Durée de conservation plus courte et risque de gaspillage plus élevé

Les produits alimentaires peu transformés, à étiquette propre et biologiques manquent intrinsèquement des conservateurs artificiels et des stabilisants qui prolongent la durée de conservation des alternatives conventionnelles, exposant à la fois les détaillants et les consommateurs à un risque plus élevé de détérioration tout au long de la chaîne d'approvisionnement. L'Union européenne à elle seule génère plus de 59 millions de tonnes de déchets alimentaires par an, soit 132 kilogrammes par personne, les catégories d'aliments frais et naturels y contribuant de manière disproportionnée, selon les données de la Commission européenne sur les déchets alimentaires. Au niveau de la distribution, les aliments sains périssables nécessitent une infrastructure de chaîne du froid qui est inégalement développée dans les marchés émergents à forte croissance, notamment en Asie du Sud-Est et en Afrique subsaharienne, créant une barrière d'accès structurelle dans les géographies mêmes qui présentent le plus fort potentiel de volume à long terme. La recherche sur les technologies d'atténuation s'accélère : une étude 2026 publiée dans Frontiers in Nutrition a démontré que l'eau activée par plasma combinée à des revêtements comestibles permet des réductions de plus de 5 log des niveaux microbiens et prolonge de manière mesurable la durée de conservation des produits frais. Tant que la technologie de prolongation de la durée de conservation ne sera pas déployée à un coût efficace pour le commerce de détail de masse, le risque de gaspillage restera un défi à court terme en matière de marges et de gestion des stocks pour les spécialistes des aliments biologiques et naturels opérant selon des normes de fraîcheur élevées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Dominance du Fonctionnel Masque l'Élan Structurel du Biologique

Les aliments et boissons fonctionnels représentaient 37,73 % du marché des aliments sains en 2025, ce qui en fait le groupe de produits le plus important de loin. Le marché des aliments sains soutient cette position car les boissons enrichies, les produits laitiers probiotiques, les snacks riches en protéines et les formats de nutrition complète font désormais partie des achats quotidiens plutôt que d'une utilisation bien-être occasionnelle. Les aliments et boissons biologiques sont le type de produit à la croissance la plus rapide, projetés pour se développer à un CAGR de 11,67 % jusqu'en 2031, reflétant à la fois la demande premium et une plus grande confiance dans les systèmes de production certifiés. Les aliments meilleur pour vous bénéficient également de la pression pour réduire le sucre et des efforts de reformulation motivés par la réforme de l'étiquetage en face avant des emballages, ce qui maintient la reformulation active dans les portefeuilles de snacks et de boissons grand public.

Les aliments à base de plantes ajoutent une autre couche importante au marché des aliments sains, car ils s'éloignent d'une croissance portée par la notoriété pour se concentrer sur la performance en termes de goût, de texture et de valeur. Les ventes au détail européennes d'aliments à base de plantes ont atteint 16,3 milliards EUR en 2025, ce qui montre que la catégorie a déjà une échelle significative dans les systèmes d'épicerie développés, selon le Good Food Institute Europe. Les superaliments restent plus premium et plus numériques dans leur voie vers le marché, tandis que le groupe plus large des Autres continue de se développer grâce aux produits de base enrichis et aux produits axés sur l'enrichissement dans les régions où les carences nutritionnelles restent une préoccupation politique. Cela laisse le secteur des aliments sains avec une division claire entre les grands formats fonctionnels d'usage quotidien et les niches certifiées ou à base de plantes à croissance plus rapide qui sont encore en train de construire leur volume. En termes de produits, le marché des aliments sains s'élargit donc aux deux extrémités, avec une utilité grand public d'un côté et un positionnement premium de confiance de l'autre.

Par Catégorie : Le Non-Végétarien Domine, Mais le Végétalien s'Accélère sur les Vents Porteurs du Flexitarisme

Les produits non-végétariens détenaient 43,56 % de la part du marché des aliments sains en 2025, indiquant que le plus grand volume se situe encore dans les catégories de protéines grand public reformulées. Le marché des aliments sains continue de diriger les dépenses vers la viande biologique, les produits laitiers enrichis, les œufs oméga-3 et les fruits de mer fonctionnels, car ces formats bénéficient déjà d'une familiarité auprès des ménages et d'une échelle de distribution. Les produits végétaliens sont la catégorie à la croissance la plus rapide et devraient progresser à un CAGR de 10,75 % jusqu'en 2031, mais le public le plus important est composé d'acheteurs flexibles plutôt que de consommateurs végétaliens pleinement engagés. Le marché des aliments sains répond à ce comportement, car au moins 95 % des acheteurs de viande à base de plantes aux États-Unis ont également acheté de la viande conventionnelle en 2025, confirmant que la catégorie est en concurrence au sein des régimes mixtes, selon la Plant Based Foods Association. Le soutien gouvernemental joue également un rôle ici, puisque l'investissement dans les protéines alternatives a atteint 2,5 milliards USD à l'échelle mondiale d'ici 2025 et a créé une base plus solide du côté de l'offre pour une future amélioration des prix, selon le Good Food Institute Europe.

Les produits végétariens occupent une position intermédiaire plus stable sur le marché des aliments sains car les produits laitiers fermentés, les formats probiotiques et les régimes quotidiens pauvres en viande soutiennent des achats répétés réguliers. La croissance végétalienne sur le marché des aliments sains ne remplace donc pas directement la demande non-végétarienne, mais elle élargit l'ensemble des choix de protéines acceptables lors de la planification régulière des repas. Ce mélange est important car les marques peuvent croître plus rapidement lorsqu'elles positionnent les produits à base de plantes comme des ajouts à la rotation des ménages plutôt que comme des remplacements totaux. À travers les lignes de catégories, le secteur des aliments sains devient moins idéologique et plus pratique, avec la commodité, la densité nutritionnelle et la qualité sensorielle qui guident le prochain cycle d'adoption.

Par Bénéfice Santé : La Gestion du Poids Ancre l'Échelle Tandis que l'Immunité Continue de Progresser

La gestion du poids représentait 26,08 % de la taille du marché des aliments sains en 2025, ce qui en fait la plus grande plateforme de bénéfice santé. Le marché des aliments sains voit cette catégorie changer de forme car l'utilisation des GLP-1 a transformé la gestion du poids en un besoin nutritionnel plus médicalement guidé qui inclut les protéines, le soutien à la satiété et la préservation musculaire. Danone, Nestlé et Conagra se sont tous positionnés dans cet espace avec des produits conçus autour d'une nutrition complète ou de routines adjacentes aux GLP-1, ce qui montre à quelle vitesse la catégorie a évolué. Le soutien immunitaire est le bénéfice santé à la croissance la plus rapide, projeté pour se développer à un CAGR de 10,19 % jusqu'en 2031, soutenu par une demande continue de formats enrichis en probiotiques, zinc et vitamines. Le marché des aliments sains continue de montrer un fort élan post-pandémique, car les consommateurs considèrent désormais le soutien immunitaire comme un moteur d'achat régulier plutôt qu'un besoin occasionnel.

La santé digestive et cardiaque reste également des piliers importants du marché des aliments sains, car elles soutiennent à la fois les soins préventifs et la gestion quotidienne des symptômes. Une étude 2025 publiée dans Nature Medicine a établi un lien entre l'adhésion à long terme à des habitudes alimentaires saines et de meilleurs résultats de vieillissement, soutenant une demande plus large pour des produits liés au bien-être à long terme plutôt qu'aux solutions à court terme. Les bénéfices en matière d'énergie et de performance se répandent également dans les formats normaux de boissons et de snacks à mesure que les allégations en protéines et en fibres dépassent les circuits spécialisés pour entrer dans les catégories de consommation de masse. Le groupe Autres, incluant la santé cognitive et la santé osseuse, reste plus petit mais stratégiquement important car les populations vieillissantes valorisent une nutrition spécifique à une fonction qui s'intègre dans les repas et snacks ordinaires. Dans l'ensemble, le marché des aliments sains évolue d'une communication bien-être générale vers des besoins plus précis qui sont plus faciles à expliquer, tester et répéter.

Par Canal de Distribution : Les Supermarchés Dominent Tandis que le Commerce en Ligne Construit le Plus Fort Élan

Les supermarchés et hypermarchés représentaient 56,36 % du marché des aliments sains en 2025, ce qui en fait le principal canal de découverte et d'achat répété. Le marché des aliments sains dépend encore de ces magasins car leur échelle, leur fréquentation et leurs capacités en marques de distributeurs en font la voie la plus facile vers la visibilité grand public. Le placement en rayon est également plus important dans ce canal, car l'étiquetage en face avant des emballages devient plus important pour les comparaisons rapides de produits. Les magasins spécialisés restent importants car ils introduisent de nouveaux produits fonctionnels, biologiques et premium sur le marché plus tôt que les grandes enseignes dans de nombreux cas. Cela maintient le marché des aliments sains approvisionné avec un pipeline de lancements à plus haute valeur avant un déploiement plus large en supermarché.

Les détaillants en ligne sont le canal à la croissance la plus rapide et devraient se développer à un CAGR de 11,38 % jusqu'en 2031, reflétant des modèles de nutrition en vente directe aux consommateurs plus solides et la commodité des commandes répétées. L'acquisition de Huel par Danone illustre ce point car Huel a construit une grande partie de sa force grâce aux ventes numériques de nutrition complète avant la transaction. Les épiceries de proximité élargissent également leurs options meilleur pour vous, notamment dans les snacks protéinés et les formats fonctionnels portables qui soutiennent les achats impulsifs. À mesure que le marché des aliments sains se développe, les rôles des canaux deviennent plus distincts, les supermarchés stimulant l'échelle, les magasins spécialisés soutenant l'innovation et les plateformes en ligne améliorant le ciblage et la fidélisation. Cette structure donne au marché des aliments sains une portée plus large sans forcer chaque marque dans le même modèle de mise sur le marché.

Analyse Géographique

L'Amérique du Nord détenait 32,46 % de la part du marché des aliments sains en 2025, ce qui en faisait le plus grand contributeur régional. Les États-Unis sont restés l'ancre du marché des aliments sains de la région, même si son secteur biologique a crû deux fois plus vite que le marché conventionnel. L'évaluation MAHA de la Maison Blanche a introduit la qualité de l'alimentation et l'exposition aux aliments ultra-transformés dans le débat politique national, augmentant les enjeux de reformulation pour les grandes entreprises alimentaires. La règle mise à jour de la FDA sur les allégations santé et ses priorités 2026 renforcent également le cadre opérationnel pour les marques sur le marché des aliments sains qui s'appuient sur un positionnement santé en face avant des emballages. Le Canada évolue également, avec des données de l'Indice canadien du sentiment alimentaire montrant que les régimes omnivores ont diminué et que les habitudes flexitariennes ont augmenté entre fin 2024 et le printemps 2026.

L'Europe reste une partie structurellement importante du marché des aliments sains, mais les performances régionales sont inégales selon les pays et les groupes de produits. Le marché biologique allemand a atteint 18,2 milliards EUR en 2025, soit 19,5 milliards USD, et les ventes du premier trimestre 2026 ont atteint 4,91 milliards EUR, soit 5,3 milliards USD, ce qui a maintenu le biologique en avance sur le marché alimentaire plus large, selon la Fédération allemande des producteurs d'aliments biologiques. Le marché européen plus large des aliments et boissons biologiques a atteint 58,7 milliards EUR en 2024, soit 63,7 milliards USD, tandis que la France et l'Italie sont restées de grands contributeurs nationaux, selon l'Institut de recherche sur l'agriculture biologique FiBL. Le Royaume-Uni s'est approché de 4 milliards GBP de ventes biologiques en 2026, soit 5,1 milliards USD, et 83 % des ménages ont acheté des produits biologiques, ce qui indique une marge de pénétration supplémentaire même à partir d'une faible base des ventes alimentaires totales, selon la Soil Association.

L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché des aliments sains et devrait se développer à un CAGR de 10,55 % jusqu'en 2031. La Chine est le plus grand moteur régional, avec son marché des aliments biologiques atteignant 107 milliards CNY en 2024, soit 15,5 milliards USD, tandis que le soutien politique continue d'encourager le développement des aliments fonctionnels et le positionnement santé premium, selon l'Institut de recherche sur l'agriculture biologique FiBL. L'Inde contribue à la croissance grâce aux programmes de fortification, à la sensibilisation croissante à la santé en milieu urbain et à la diffusion des idées de bien-être traditionnelles dans les formats emballés modernes. Le Japon reste important car son système FOSHU soutient une tarification premium pour les produits cliniquement étayés, tandis que l'Amérique du Sud et le Moyen-Orient et l'Afrique continuent d'ouvrir des opportunités supplémentaires pour le marché des aliments sains à mesure que la politique nutritionnelle, le commerce de détail premium et la demande d'étiquettes plus propres s'améliorent dans les grands centres urbains.

Paysage Concurrentiel

Le marché des aliments sains reste modérément fragmenté, avec Nestlé S.A., Danone S.A., PepsiCo, Inc., General Mills, Inc. et Mondelēz International occupant des positions significatives mais ne contrôlant pas le secteur. Le marché des aliments sains voit l'activité d'acquisition s'accélérer car les grandes entreprises alimentaires souhaitent un accès plus rapide à la nutrition complète, aux canaux numériques, aux formats à base de plantes et aux produits premium scientifiquement étayés. Danone a accepté d'acquérir Huel en mars 2026 pour un accès stratégique à la nutrition complète et à la portée numérique en vente directe aux consommateurs au Royaume-Uni, en Europe et aux États-Unis. Nestlé s'est également positionné plus profondément dans la nutrition premium en prévoyant d'acquérir Yfood en totalité en 2026 et en augmentant sa participation dans Orgain en 2025. Ces mouvements montrent que le marché des aliments sains récompense les entreprises établies qui peuvent ajouter des plateformes de croissance ciblées plutôt que de s'appuyer uniquement sur les marques alimentaires emballées historiques.

PepsiCo a adopté une approche de portefeuille large sur le marché des aliments sains en étendant les attributs de protéines, de fibres et de fonctionnalité aux snacks et boissons tels que Doritos Protein, Quaker Protein Rice Crisps, Propel Clear Protein et PopCorners Protein. Mondelēz élargit également son mix santé et bien-être à travers des formats sans sucre, sans gluten et de barres protéinées, ce qui indique une stratégie d'adjacence plus délibérée autour du snacking meilleur pour vous. Le marché des aliments sains laisse encore de la place aux challengers tels que Chobani, Oatly, SunOpta et Hain Celestial car la croissance de la catégorie est répartie sur de nombreuses niches, canaux et niveaux de prix. La technologie devient également un outil concurrentiel plus fort car les abonnements directs, la transparence par QR code et les interfaces de nutrition personnalisée facilitent la fidélisation des consommateurs pour les marques spécialisées.

Dans le même temps, le marché des aliments sains devient plus difficile pour les marques de niveau intermédiaire car les normes de conformité augmentent et les exigences des détaillants deviennent plus strictes. Les certifications, les systèmes de sécurité alimentaire, la traçabilité et la justification des allégations constituent désormais des barrières pratiques pour les grandes entreprises qui peuvent en absorber le coût plus facilement. L'examen par l'Autorité de la concurrence et des marchés du Royaume-Uni de la transaction Danone-Huel montre également que les régulateurs accordent une attention plus étroite aux acquisitions par de grandes entreprises de marques challengers à forte croissance. Dans l'ensemble, le marché des aliments sains reste suffisamment ouvert pour les spécialistes portés par l'innovation, mais les acteurs d'envergure sont devenus plus disciplinés dans l'utilisation des acquisitions, de la reformulation et de l'extension de portefeuille pour défendre leur pertinence.

Leaders du Secteur des Aliments Sains

Nestlé S.A.

Danone S.A.

PepsiCo, Inc.

General Mills, Inc.

Mondelez International, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Nestlé annonce l'acquisition complète de la marque allemande d'aliments intelligents Yfood, finalisant un processus stratégique qui avait débuté avec une participation de 49 % en 2023. Yfood a déclaré 150 millions EUR de ventes en 2025 avec une croissance à deux chiffres en glissement annuel. L'opération renforce le pilier Nutrition de Nestlé dans le cadre de sa stratégie de restructuration en quatre piliers, et signale un positionnement concurrentiel élargi dans la nutrition complète en Europe et en Amérique du Nord.

- Mai 2026 : La marque Danimals de Danone dévoile une recette améliorée pour ses Smoothies et Pochettes de Yaourt Allégé, apportant une bonne source de calcium, de vitamine D et de fibres pour les enfants. Le produit ne contient pas de colorants artificiels, pas d'arômes artificiels, pas de sirop de maïs à haute teneur en fructose, et est certifié Non-OGM Project Verified, répondant directement au contrôle parental accru sur l'alimentation des enfants.

- Avril 2026 : PepsiCo lance les Quaker Protein Rice Crisps à l'échelle nationale aux États-Unis, apportant 6 g de protéines et 9 g de céréales complètes par portion dans les saveurs Caramel au Chocolat et Barbecue Acidulé. Le lancement s'inscrit dans un repositionnement plus large du portefeuille qui a ajouté un positionnement protéines et fibres à plusieurs marques de snacks Quaker et PepsiCo depuis 2025.

- Mars 2026 : Danone conclut un accord définitif pour acquérir Huel pour 1 milliard EUR, soit 1,2 milliard USD. La transaction étend le portefeuille de Danone vers la nutrition complète et renforce les capacités numériques de vente directe aux consommateurs au Royaume-Uni, en Europe et aux États-Unis.

Périmètre du Rapport sur le Marché Mondial des Aliments Sains

Les aliments sains désignent les produits formulés pour apporter des bénéfices nutritionnels, soutenir le bien-être général et aider les consommateurs à maintenir une alimentation équilibrée et un mode de vie sain. Le marché des aliments sains est segmenté par type de produit, catégorie, bénéfice santé, canal de distribution et géographie. Par type de produit, le marché comprend les aliments et boissons fonctionnels, les aliments et boissons biologiques, les aliments meilleur pour vous, les aliments à base de plantes, les superaliments et d'autres produits alimentaires sains. Par catégorie, le marché est segmenté en produits végétaliens, végétariens et non-végétariens. En termes de bénéfices santé, le marché couvre la gestion du poids, la santé digestive, la santé cardiaque, le soutien immunitaire, l'énergie et la performance, et d'autres bénéfices. Par canal de distribution, le marché est catégorisé en supermarchés et hypermarchés, épiceries de proximité, magasins spécialisés, détaillants en ligne et autres canaux de distribution. Géographiquement, le rapport couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique, avec les tailles de marché et les prévisions pour chaque région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur une base de valeur (USD).

| Aliments et Boissons Fonctionnels |

| Aliments et Boissons Biologiques |

| Aliments Meilleur Pour Vous |

| Aliments À Base de Plantes |

| Superaliments |

| Autres |

| Végétalien |

| Végétarien |

| Non-Végétarien |

| Gestion du Poids |

| Santé Digestive |

| Santé Cardiaque |

| Soutien Immunitaire |

| Énergie et Performance |

| Autres |

| Supermarchés et Hypermarchés |

| Épiceries de Proximité |

| Magasins Spécialisés |

| Détaillants en Ligne |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Turquie | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Aliments et Boissons Fonctionnels | |

| Aliments et Boissons Biologiques | ||

| Aliments Meilleur Pour Vous | ||

| Aliments À Base de Plantes | ||

| Superaliments | ||

| Autres | ||

| Par Catégorie | Végétalien | |

| Végétarien | ||

| Non-Végétarien | ||

| Par Bénéfice Santé | Gestion du Poids | |

| Santé Digestive | ||

| Santé Cardiaque | ||

| Soutien Immunitaire | ||

| Énergie et Performance | ||

| Autres | ||

| Par Canal de Distribution | Supermarchés et Hypermarchés | |

| Épiceries de Proximité | ||

| Magasins Spécialisés | ||

| Détaillants en Ligne | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Turquie | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des aliments sains en 2026 ?

Le marché des aliments sains s'élève à 1 050 milliards USD en 2026 et devrait atteindre 1 670 milliards USD d'ici 2031 à un CAGR de 9,76 %.

Quelle catégorie de produits domine la demande mondiale d'aliments sains ?

Les aliments et boissons fonctionnels dominent avec une part de 37,73 % en 2025, soutenus par une demande plus forte en matière de fortification, de protéines, de probiotiques et de formats de bien-être quotidien.

Quelle catégorie connaît la croissance la plus rapide parmi les préférences alimentaires ?

Les produits végétaliens devraient croître à un CAGR de 10,75 % jusqu'en 2031, bien qu'une grande partie de cette croissance soit portée par les ménages flexitariens plutôt que par une adoption végétalienne stricte.

Pourquoi l'adoption des GLP-1 affecte-t-elle les entreprises alimentaires ?

L'utilisation des GLP-1 accroît la demande de produits plus riches en protéines, en fibres et en micronutriments, ce qui pousse des entreprises telles que Danone, Nestlé et PepsiCo à lancer des formats de nutrition plus ciblés.

Quel canal de vente est le plus important pour les marques d'aliments sains ?

Les supermarchés et hypermarchés restent le plus grand canal avec une part de 56,36 % en 2025, tandis que le commerce de détail en ligne est le canal à la croissance la plus rapide à un CAGR de 11,38 % jusqu'en 2031.

Dernière mise à jour de la page le: