Taille et part du marché du traitement de l'intolérance au gluten

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

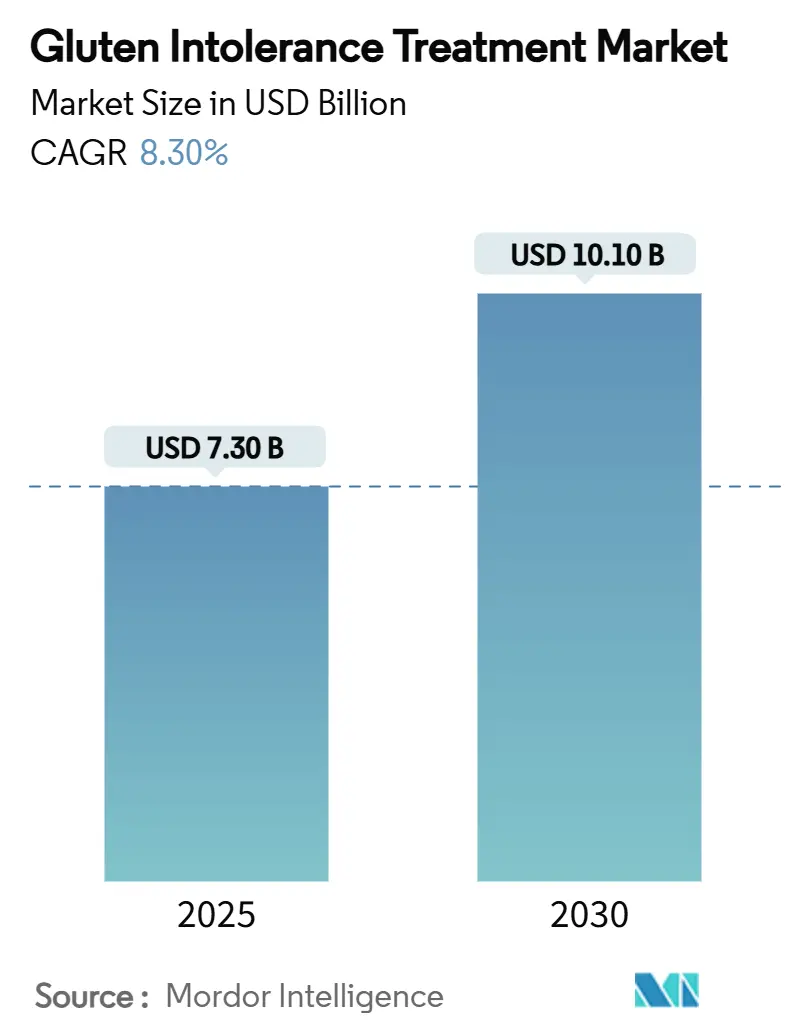

| Taille du Marché (2025) | 7.30 Milliards de dollars |

| Taille du Marché (2030) | 10.10 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.30% CAGR |

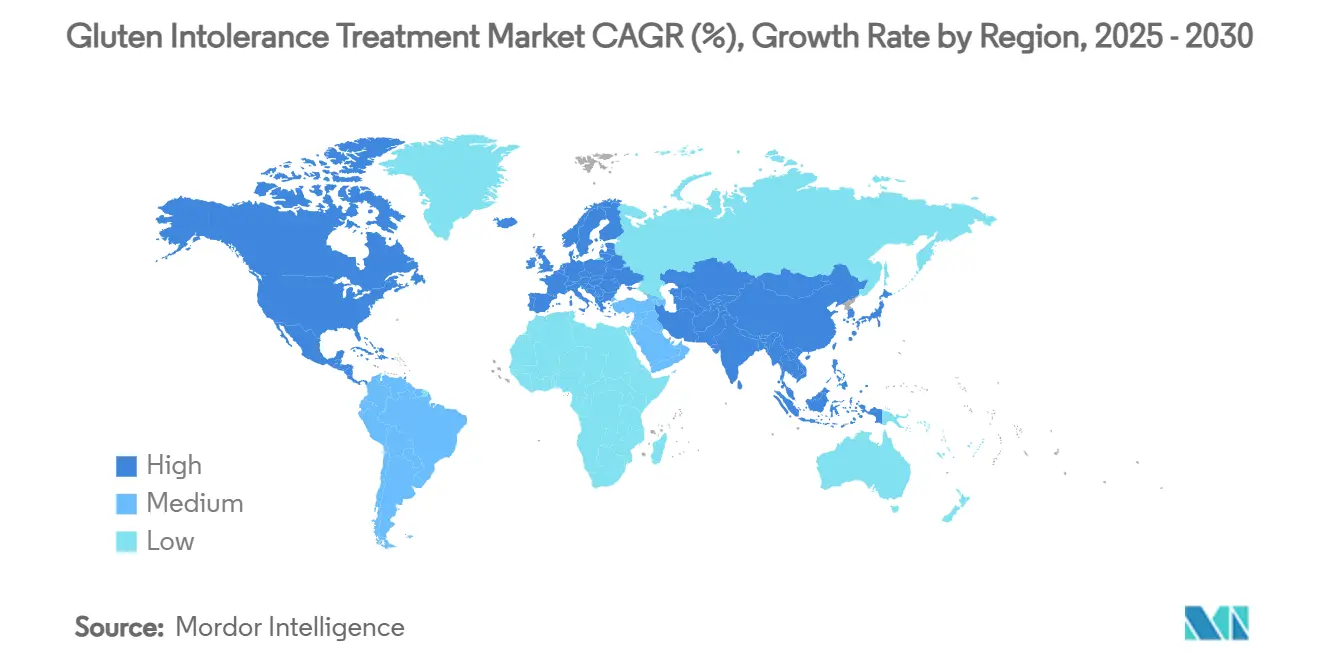

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de l'intolérance au gluten par Mordor Intelligence

La taille du marché du traitement de l'intolérance au gluten s'élevait à 7,3 milliards USD en 2025 et devrait atteindre 10,1 milliards USD d'ici 2030, progressant à un CAGR de 8,3 % sur la période. Cette expansion reflète l'élargissement de la portée diagnostique, l'innovation thérapeutique rapide et les politiques favorables aux médicaments orphelins qui, collectivement, élèvent l'intervention pharmaceutique au-delà de la gestion diététique. Des outils améliorés de détection des cas — tels que les dosages par tétramères HLA-DQ–gluten — révèlent de larges bassins de patients précédemment non reconnus, tandis que les désignations de voie rapide pour les nouvelles enzymes et les actifs biologiques ont comprimé les délais de développement. Les fabricants multinationaux associent les lancements sur ordonnance à des programmes d'adhérence numérique qui recueillent des données probantes du monde réel, et les start-ups financées par capital-risque encombrent les pipelines précoces avec des plateformes de santé intestinale susceptibles d'alimenter de futurs accords de licence. Ensemble, ces forces soutiennent une dynamique de demande soutenue, une rivalité concurrentielle croissante et des flux de capitaux en hausse vers le marché du traitement de l'intolérance au gluten.

Principaux enseignements du rapport

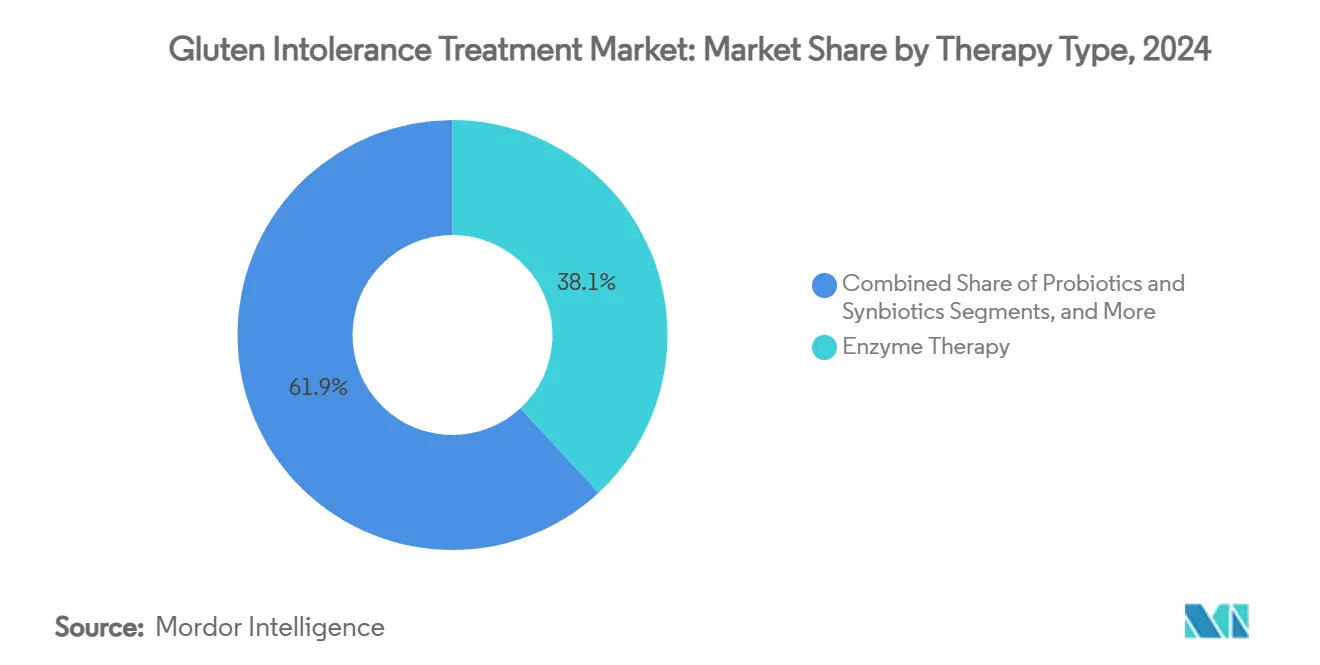

- Par type de thérapie, la thérapie enzymatique détenait 38,1 % de la part de revenus du marché du traitement de l'intolérance au gluten en 2024, tandis que la thérapie biologique devrait croître à un CAGR de 13,8 % jusqu'en 2030.

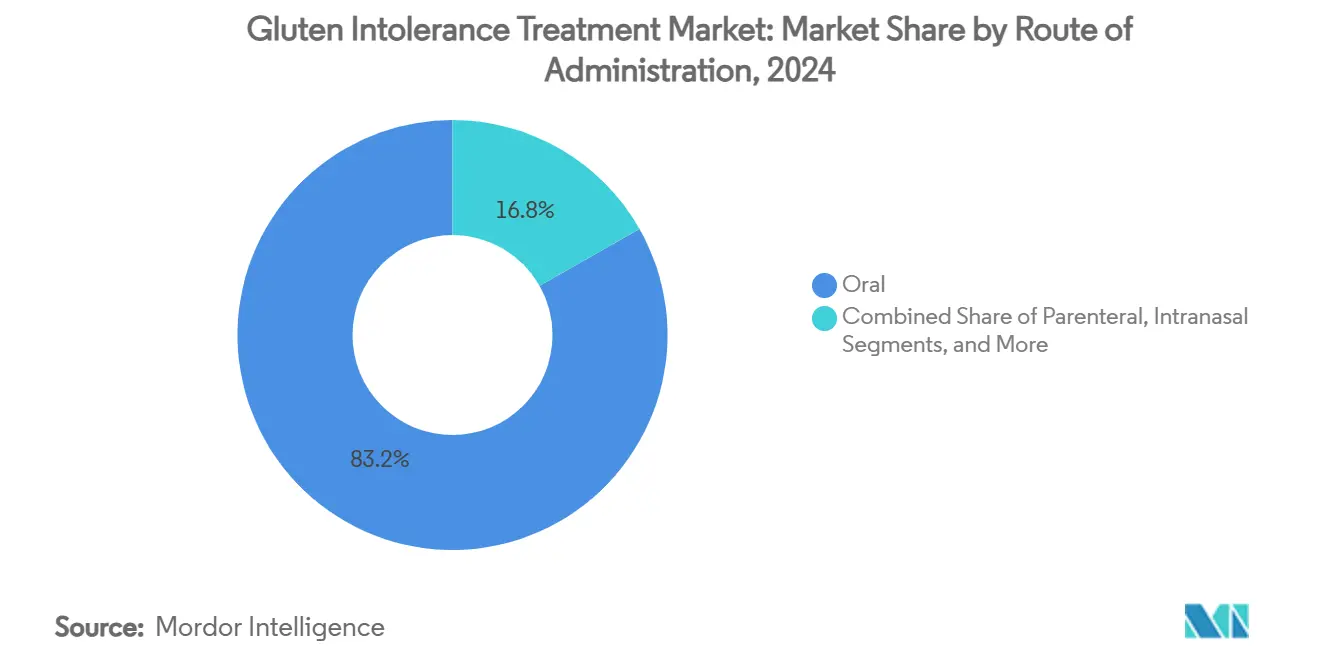

- Par voie d'administration, la voie orale a capté 83,2 % de la part du marché du traitement de l'intolérance au gluten en 2024, tandis que l'administration parentérale progresse à un CAGR de 9,4 % en raison de l'adoption des anticorps monoclonaux.

- Sur le plan géographique, l'Amérique du Nord a dominé le marché du traitement de l'intolérance au gluten avec 3,3 millions de patients diagnostiqués en 2024 ; l'Asie-Pacifique devrait enregistrer le CAGR régional le plus élevé sur la fenêtre de prévision.

Tendances et perspectives mondiales du marché du traitement de l'intolérance au gluten

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prévalence croissante de la maladie cœliaque diagnostiquée | +2.10% | Amérique du Nord et Europe ; accélération en Asie-Pacifique | Moyen terme (2-4 ans) |

| Financement croissant de la R&D pour les thérapies enzymatiques et biologiques | +1.80% | Amérique du Nord et UE en cœur ; expansion en Asie-Pacifique | Long terme (≥ 4 ans) |

| Évolution des consommateurs vers les nutraceutiques sans gluten | +1.40% | Mondial, porté par les économies à revenus élevés | Court terme (≤ 2 ans) |

| Incitations réglementaires pour les médicaments orphelins | +1.20% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Afflux de capital-risque dans les start-ups de santé intestinale | +0.90% | Amérique du Nord, Europe, Asie émergente | Moyen terme (2-4 ans) |

| Applications numériques de surveillance intestinale orientant les prescriptions | +0.70% | Amérique du Nord et Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la maladie cœliaque diagnostiquée

Les pratiques diagnostiques évoluent d'une suspicion basée sur les symptômes vers un dépistage systématique par anticorps et génétique, révélant que 1 % de la population mondiale est porteuse de la maladie auto-immune. Des dosages avancés capables de détecter l'activité de la maladie même chez les patients adhérant à un régime sans gluten passent des centres spécialisés aux laboratoires de routine, comprimant le délai diagnostique historique de 4 ans à moins de 18 mois. L'élargissement de la couverture d'assurance pour les panels de sérologie aux États-Unis et en Europe accélère les volumes de tests, tandis que les campagnes des sociétés professionnelles en Inde, en Chine et en Corée du Sud incitent les médecins de soins primaires à inclure les panels cœliaques lors de l'évaluation d'une anémie inexpliquée ou d'un retard de croissance. Ce pipeline de détection de cas en escalade élargit la base de la population traitée et ancre la visibilité des revenus à long terme pour le marché du traitement de l'intolérance au gluten.[1]Celiac Disease Foundation, "La maladie cœliaque non diagnostiquée demeure un problème de santé publique significatif," celiac.org

Financement croissant de la R&D pour les thérapies enzymatiques et biologiques

Les investisseurs pharmaceutiques mondiaux et les capital-risqueurs ont injecté des capitaux records dans les pipelines cœliaques au cours de 2024-2025, encouragés par des orientations réglementaires plus claires sur les voies médicamenteuses adjuvantes et par des résultats en phase précoce qui valident de multiples mécanismes. Le rachat intégral de PvP Biologics par Takeda pour 330 millions USD en vue d'une gluténase oralement active illustre la prime accordée aux actifs enzymatiques, tandis que les anticorps anti-IL-15 de Teva et Sanofi ont obtenu des jalons successifs de voie rapide qui raccourcissent les délais d'examen. Le cofinancement des Instituts nationaux de la santé pour les essais immunomodulateurs réduit le risque scientifique, et les partenariats public-privé dans l'Union européenne étendent des subventions non dilutives aux programmes en phase intermédiaire. Ces catalyseurs financiers accélèrent la progression des candidats, diversifient les options de modalité et renforcent la confiance des investisseurs dans le marché du traitement de l'intolérance au gluten.

Évolution des consommateurs vers les nutraceutiques sans gluten

Une décennie d'expansion à deux chiffres des aliments emballés sans gluten a familiarisé les consommateurs avec la physiopathologie cœliaque et normalisé le concept de solutions diététiques spécifiques à la maladie. Les plateformes nutritionnelles basées sur des applications relient désormais la lecture de codes-barres aux journaux de symptômes, produisant des ensembles de données d'exposition haute résolution qui documentent des taux d'ingestion involontaire de gluten avoisinant 73 % malgré une adhérence diététique vigilante. Ces données ont recadré la tolérance au gluten comme une question médicale plutôt que de style de vie, créant une demande fertile pour des protections pharmacologiques qui complètent le régime alimentaire. Les spécialistes du marketing pharmaceutique exploitent ces écosystèmes numériques pour éduquer les patients potentiels, intégrer des rappels d'adhérence et canaliser les indicateurs de résultats du monde réel dans la surveillance post-lancement, fermant ainsi la boucle entre les tendances de bien-être des consommateurs et l'adoption des prescriptions dans le marché du traitement de l'intolérance au gluten.

Incitations réglementaires pour les médicaments orphelins

La maladie cœliaque a obtenu la désignation de maladie rare aux États-Unis et dans l'Union européenne en 2024, conférant une exclusivité de sept ans, des exonérations de frais d'utilisation et des crédits d'impôt qui améliorent matériellement la valeur actuelle nette ajustée au risque des projets. Le projet de directive spécifique à la maladie de la FDA américaine a en outre clarifié les critères d'évaluation acceptables — guérison histologique de la muqueuse associée à des échelles de symptômes — réduisant l'ambiguïté des protocoles et facilitant les voies d'approbation accélérée. Les régulateurs européens ont fait écho à cette position par le biais du soutien consultatif PRIME, permettant des soumissions de données en continu. L'alignement des incitations réglementaires sur les principaux marchés abaisse la barrière à l'entrée pour les innovateurs de taille intermédiaire. Il encourage le réengagement des grandes entreprises pharmaceutiques, cimentant ainsi un contexte politique favorable au développement pour le marché du traitement de l'intolérance au gluten.[2]Food and Drug Administration, "Maladie cœliaque : développement de médicaments pour le traitement adjuvant," FDA, fda.gov

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Taux d'attrition élevés dans les essais en phase tardive | –1.9% | Mondial, particulièrement les programmes en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Sensibilisation limitée des médecins en dehors de l'Amérique du Nord et de l'UE | –1.3% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Sensibilité aux prix dans les marchés émergents | –0.8% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Risque de contamination croisée compromettant l'efficacité des médicaments | –0.6% | Régions avec une surveillance de fabrication plus faible | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Taux d'attrition élevés dans les essais cliniques en phase tardive

Plusieurs revers en Phase 3 — le plus notable étant l'échec de l'acétate de larazotide à atteindre les critères d'évaluation co-primaires — soulignent la difficulté de traduire l'amélioration des symptômes en phase intermédiaire en rémission histologique. L'adhérence hétérogène des patients aux défis contrôlés au gluten, les variations régionales de l'inflammation de base et la nécessité d'une vérification par biopsie invasive augmentent le bruit statistique et élèvent les coûts de développement. Les promoteurs déploient désormais des conceptions d'enrichissement adaptatif et le suivi numérique des comprimés pour affiner la détection du signal, mais le risque d'attrition demeure le principal frein au sentiment des investisseurs. Malgré ces obstacles, la diversité mécanistique à l'échelle du pipeline réduit la corrélation des échecs entre les actifs, préservant l'histoire de croissance à long terme pour le marché du traitement de l'intolérance au gluten.

Sensibilisation limitée des médecins en dehors de l'Amérique du Nord et de l'UE

Le sous-diagnostic dans les économies émergentes découle d'une faible suspicion clinique, d'un accès limité aux services de gastroentérologie et d'un remboursement rare pour les panels d'anticorps. Des enquêtes au Brésil, en Turquie et en Chine continentale révèlent que moins de 35 % des pédiatres testent systématiquement les marqueurs cœliaques face à un retard de croissance non spécifique. Les sociétés médicales internationales déploient des algorithmes multilingues et des programmes de télé-mentorat, mais l'adoption est progressive. Tant que la compétence des prestataires n'augmente pas, les volumes potentiels de prescriptions restent plafonnés dans les pays à forte population, tempérant le potentiel de hausse pour le marché du traitement de l'intolérance au gluten.[3]Bibliothèque nationale de médecine, "Connaissance de la maladie cœliaque parmi les médecins en Turquie," pubmed.ncbi.nlm.nih.gov

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de thérapie : leadership enzymatique face à la dynamique biologique

Les formulations enzymatiques ont commandé la part la plus élevée du marché du traitement de l'intolérance au gluten à 38,1 % en 2024, bénéficiant d'une administration orale simple et d'un mécanisme intuitif de dégradation des peptides immunogènes avant l'activation immunitaire. Le segment comprend des protéases à large spectre co-formulées avec des peptidases stables en milieu acide, promettant un soulagement rapide des symptômes lors de manquements alimentaires involontaires. L'investissement dans des capsules à enrobage entérique et des micro-granules à libération retardée cible désormais l'activité dans l'intestin grêle proximal, la principale zone d'absorption des fragments de gluten. L'opportunité commerciale est amplifiée par la familiarité des consommateurs avec les aides digestives en vente libre, facilitant les discussions médecin-patient et accélérant l'adoption précoce. Cependant, le leadership durable du marché n'est pas garanti. Les thérapies biologiques, portées par un CAGR de 13,8 %, comblent l'écart grâce à la profondeur du pipeline et à la diversité des mécanismes. Les anticorps monoclonaux anti-IL-15 offrent une immunomodulation systémique capable de traiter à la fois les lésions muqueuses aiguës et les séquelles inflammatoires chroniques. Ils offrent également un attrait thérapeutique pour les patients séropositifs qui restent symptomatiques malgré des régimes stricts, une cohorte estimée à 10-15 % de la population diagnostiquée. Plusieurs biologiques bénéficient désormais de désignations de voie rapide ou de médicament orphelin qui raccourcissent l'examen réglementaire et pourraient déclencher un point de basculement pour la préférence des prescripteurs une fois que les données pivots seront matures.

Les biologiques attirent également une familiarité inter-spécialités parmi les gastroentérologues habitués à administrer des inhibiteurs anti-TNF et JAK pour les maladies inflammatoires de l'intestin, favorisant la disposition à adopter des schémas injectables. Néanmoins, les développeurs d'enzymes contre-attaquent en explorant l'utilisation adjuvante avec les biologiques, positionnant les enzymes comme des gardes de première ligne qui réduisent la charge alimentaire en gluten tandis que les biologiques s'attaquent à l'activité immunitaire résiduelle. Cette combinaison potentielle prépare le terrain pour un récit concurrentiel complémentaire plutôt qu'à somme nulle au sein du marché du traitement de l'intolérance au gluten. Les fonds de capital-risque financent également des cocktails synbiotiques de nouvelle génération qui associent des enzymes à des modulateurs du microbiome, visant à prolonger les intervalles de rémission muqueuse. Les investisseurs considèrent la visibilité immédiate des revenus de la catégorie enzymatique comme un pont vers l'opportunité biologique à plus long terme, soutenant des flux de capitaux parallèles dans les deux modalités.

Par voie d'administration : la plateforme orale domine tandis que les injectables se développent

La voie orale a capté 83,2 % de la part du marché du traitement de l'intolérance au gluten en 2024, portée par la commodité pour le patient, le faible coût d'administration et l'exposition intestinale directe qui maximise l'efficacité enzymatique. Les avancées en science des polymères permettent désormais des enrobages répondant au pH qui s'ouvrent précisément à la transition de pH jéjunale, préservant l'activité enzymatique pendant le transit gastrique. Des comprimés d'immunothérapie sublinguale testant des peptides de gluten tolérogènes progressent dans les essais précoces et pourraient élargir davantage le portefeuille oral.

Dans ce contexte, les produits parentéraux, notamment les anticorps sous-cutanés et les inducteurs de tolérance à nanoparticules lipidiques, élargissent leur acceptation : les ventes unitaires devraient progresser à un CAGR de 9,4 % jusqu'en 2030. L'innovation en matière de dispositifs atténue la contrainte des injections ; les stylos préremplis à aiguilles cachées reproduisent l'ergonomie des stylos à insuline et facilitent l'administration à domicile. Les nanoparticules intranasales restent précliniques mais séduisent les investisseurs en offrant une reprogrammation de l'immunité muqueuse sans dégradation de premier passage. La diversification entre les modalités orales et injectables positionne le marché du traitement de l'intolérance au gluten pour répondre aux préférences hétérogènes des patients et aux phénotypes de la maladie.

Analyse géographique

L'Amérique du Nord a généré les revenus les plus élevés en 2024, bénéficiant de 3,3 millions de patients diagnostiqués, d'une large couverture d'assurance pour les panels d'anticorps et de programmes d'approbation accélérée qui encouragent les lancements commerciaux précoces. Les États-Unis seuls ont contribué à plus de la moitié du chiffre d'affaires régional, renforcés par des campagnes de sensibilisation à la maladie destinées directement aux consommateurs et par un lobbying actif des associations de patients pour des mandats d'étiquetage du gluten. Le Canada, avec un remboursement universel des soins de santé pour le dépistage sérologique, affiche une forte pénétration des tests et des taux de remplissage des ordonnances comparables aux principaux États américains. L'Europe se classe deuxième en valeur absolue, soutenue par des consortiums de recherche Horizon coordonnés qui subventionnent des essais multicentriques et par des motions parlementaires qui approuvent les kits de test du gluten en pharmacie. L'Allemagne, la France et le Royaume-Uni forment la triade des pays à forte dépense, chacun hébergeant des registres cœliaques financés par le gouvernement qui rationalisent le recrutement des patients dans les études pivots. Les cadres d'achat collectif par les services de santé nationaux pourraient cependant exercer une pression sur les prix de lancement, influençant les réservoirs de profit au sein du marché du traitement de l'intolérance au gluten.

L'Asie-Pacifique représente l'arène à la croissance la plus rapide, stimulée par l'occidentalisation alimentaire urbaine et la reconnaissance épidémiologique émergente que la prévalence locale reflète les niveaux de référence occidentaux. Les initiatives de dépistage scolaire en Chine ont révélé une auto-immunité cœliaque chez 2,19 % des adolescents, incitant les gouvernements provinciaux à investir dans l'infrastructure de laboratoire et les bourses de gastroentérologie. Le secteur de la santé privée réactif de l'Inde ouvre des cliniques cœliaques spécialisées dans les villes de niveau 1, et l'adoption par la Corée du Sud du typage HLA par PCR en temps réel dans les projets pilotes de dépistage national promet une mise à l'échelle de la détection précoce. L'Australie, avec des réseaux diagnostiques matures, fait office de référence régionale pour l'adoption de nouvelles thérapies, un statut accentué par son solide écosystème de défense des patients. Néanmoins, de larges disparités entre pays en matière d'éducation des médecins et de remboursement des assurances continuent de tempérer l'adoption à court terme, modérant la contribution globale à la taille du marché du traitement de l'intolérance au gluten jusqu'à ce que des campagnes de sensibilisation soutenues prennent effet.

L'Amérique latine, le Moyen-Orient et l'Afrique fournissent collectivement des parts de revenus plus modestes pour l'instant, contraints par un financement des soins de santé fragmenté et un débit diagnostique limité. Le Brésil et l'Argentine sont à la tête de la croissance latino-américaine mais font face à des lacunes de connaissances qui limitent les volumes d'orientation ; des webinaires ciblés de formation médicale continue commencent à combler ces déficits. Dans le Conseil de coopération du Golfe, le fort pouvoir d'achat des ménages compense les bases de patients plus réduites, permettant une adoption premium des biologiques via les cliniques privées. L'Afrique du Sud représente la principale opportunité africaine grâce à ses pôles de gastroentérologie spécialisée, bien qu'entravée par un accès inégal entre zones rurales et urbaines. Sur l'horizon de prévision, les partenariats multilatéraux — combinant des subventions de sensibilisation à but non lucratif avec des subventions diagnostiques financées par l'industrie — devraient progressivement débloquer ces marchés latents, élargissant la dispersion géographique du marché du traitement de l'intolérance au gluten.

Paysage concurrentiel

Le marché du traitement de l'intolérance au gluten conserve une structure fragmentée, aucun acteur établi ne détenant plus de 10 % des revenus mondiaux, laissant un espace blanc significatif pour les concurrents premiers à l'approbation. Takeda illustre la stratégie diversifiée, faisant progresser en parallèle les nanoparticules TAK-101, les enzymes TAK-062 et les inhibiteurs de TG tissulaire TAK-227, tout en s'appuyant sur des alliances thérapeutiques numériques pour le suivi de l'adhérence. L'unité Janssen de Johnson & Johnson a concédé sous licence un candidat anti-IL-21 précoce, renforçant sa franchise auto-immune avec un potentiel de croisement cœliaque. Sanofi pousse l'amlitelimab, un biologique anti-OX40L, en parallèle avec le co-développement de diagnostics compagnons pour présélectionner les cohortes cœliaques non répondantes. Parmi les innovateurs purs, la plateforme de tolérance immunitaire d'Anokion a récemment produit une amélioration des symptômes en Phase 2, positionnant la biotech suisse-américaine comme une cible d'acquisition potentielle. Entero Therapeutics pousse la latiglutenase vers la Phase 3, soutenu par des partenariats de surveillance à distance qui réduisent la fréquence des visites sur site de 30 %, un avantage opérationnel bien considéré par les investisseurs.

Les technologies de plateforme comptent autant que les molécules individuelles. Les applications numériques compagnes collectent des photos au moment des repas et des enregistrements de symptômes en temps réel qui alimentent des algorithmes d'apprentissage automatique, permettant des recommandations de dosage dynamiques et formant des fossés de données autour des premiers entrants. Le savoir-faire de fabrication différencie davantage les entrants : les producteurs d'enzymes doivent atteindre des rendements d'activité spécifique élevés sous BPF, tandis que les acteurs biologiques naviguent dans une mise à l'échelle complexe de culture cellulaire. Les collaborations stratégiques prolifèrent ; Takeda a signé des pactes d'approvisionnement en matériaux avec Zedira GmbH pour les API inhibiteurs de transglutaminase, et Teva s'est associé à des start-ups d'analyse de données pour modéliser les profils de répondeurs à partir de la génomique des biopsies. De telles alliances accélèrent le transfert de connaissances tout au long de la chaîne de valeur et élèvent les barrières pour les retardataires qui visent la part du marché du traitement de l'intolérance au gluten.

Les flux de financement illustrent la carte du pouvoir en mutation. Les tours de capital-risque supérieurs à 50 millions USD sont devenus courants en 2025, alors que les investisseurs en santé intestinale se sont déplacés des suiveurs rapides en probiotiques vers des actifs médicamenteux cliniquement validés. Les fenêtres d'introduction en bourse se sont rouvertes lorsqu'Anokion a été cotée au Nasdaq, levant 200 millions USD pour financer les essais d'enregistrement. Les grands groupes poursuivent des acquisitions complémentaires pour accéder à un savoir-faire spécialisé sans délais de développement organique ; le rachat antérieur de PvP par Takeda a établi un référentiel de prix pour les actifs en phase 1 à 10 fois les multiples de ventes maximales projetées. Collectivement, ces dynamiques signalent un point de basculement imminent où la première approbation de la FDA déclenchera probablement des vagues de commercialisation et de consolidation en cascade au sein du marché du traitement de l'intolérance au gluten.

Leaders du secteur du traitement de l'intolérance au gluten

Takeda Pharmaceutical

9 Meters Biopharma

ImmunogenX

Provention Bio

Nestlé Health Science

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Teva Pharmaceutical a reçu la désignation de voie rapide de la FDA pour le TEV-53408, un anticorps anti-IL-15 expérimental pour le traitement de la maladie cœliaque, accélérant son délai d'examen.

- Janvier 2025 : Anokion a annoncé des données positives sur les symptômes issues de son essai de Phase 2 ACeD-it évaluant le KAN-101, démontrant des réductions significatives des symptômes induits par le gluten et des biomarqueurs spécifiques à la maladie cœliaque via l'induction de tolérance immunitaire.

- Décembre 2024 : Anokion a complété l'enrôlement précoce dans deux études de Phase 2 simultanées du KAN-101, soulignant le fort intérêt des investigateurs et des patients pour les approches d'induction de tolérance.

Portée du rapport mondial sur le marché du traitement de l'intolérance au gluten

| Thérapie enzymatique |

| Thérapie biologique |

| Inhibiteurs de petites molécules |

| Probiotiques et synbiotiques |

| Autres (vaccins, désensibilisation, édition génique) |

| Orale |

| Parentérale |

| Intranasale |

| Sublinguale |

| Transdermique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de thérapie | Thérapie enzymatique | |

| Thérapie biologique | ||

| Inhibiteurs de petites molécules | ||

| Probiotiques et synbiotiques | ||

| Autres (vaccins, désensibilisation, édition génique) | ||

| Par voie d'administration | Orale | |

| Parentérale | ||

| Intranasale | ||

| Sublinguale | ||

| Transdermique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du traitement de l'intolérance au gluten d'ici 2030 ?

Le marché du traitement de l'intolérance au gluten devrait atteindre 10,1 milliards USD d'ici 2030, avec un CAGR de 8,3 %.

Quel type de thérapie génère actuellement les revenus les plus élevés ?

La thérapie enzymatique est en tête avec 38,1 % de part de marché, soutenue par des capsules orales adaptées aux patients qui dégradent les peptides de gluten.

Pourquoi les biologiques anti-IL-15 attirent-ils des désignations de voie rapide ?

Ils bloquent directement une cytokine clé responsable des lésions muqueuses, et les données précoces montrent une amélioration histologique prometteuse, incitant les régulateurs à accélérer l'examen.

À quelle vitesse les pharmacies en ligne se développent-elles dans ce domaine ?

Les canaux en ligne progressent à un CAGR de 12,5 % jusqu'en 2030, reflétant la demande de livraison discrète et d'outils de soutien numérique intégrés.

Quelle région devrait afficher la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer le CAGR régional le plus élevé à mesure que la capacité diagnostique s'élargit et que la consommation de blé augmente.

Quel demeure le plus grand obstacle au développement pour les candidats en phase tardive ?

La forte attrition en Phase 3, liée à des critères histologiques stricts et à des protocoles de défi au gluten variables, continue de retarder les approbations et d'élever les coûts.

Dernière mise à jour de la page le: