Taille et Part du Marché du Traitement de l'Intolérance au Lactose

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

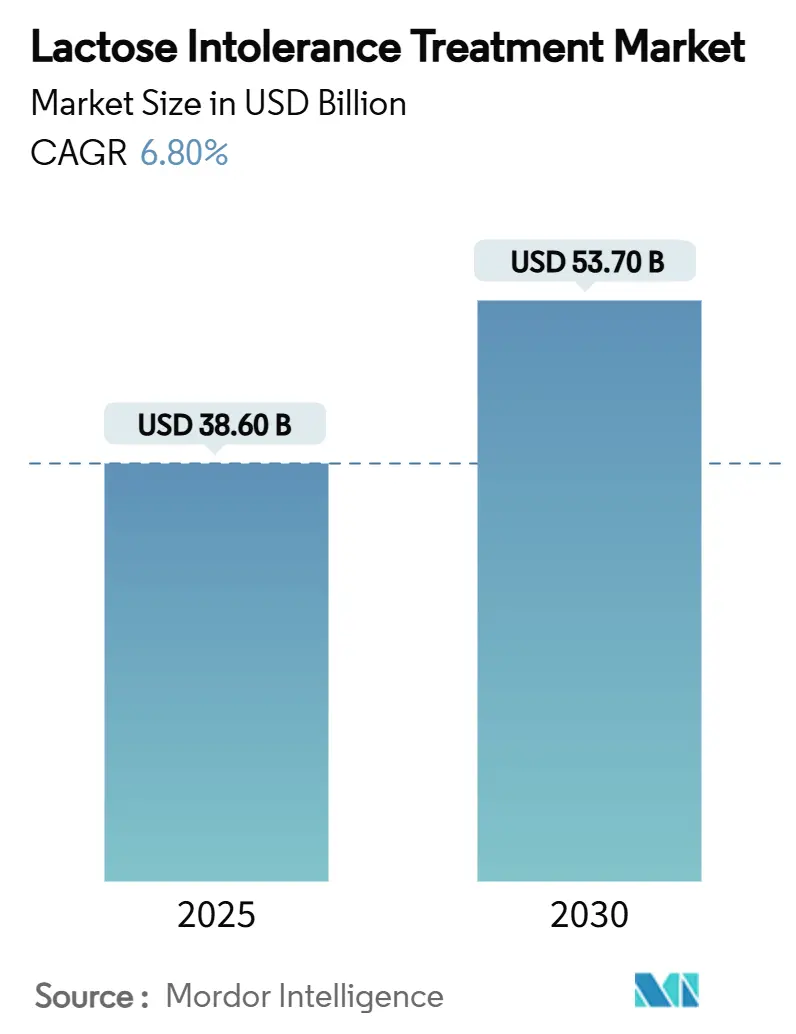

| Taille du Marché (2025) | 38.60 Milliards de dollars |

| Taille du Marché (2030) | 53.70 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Traitement de l'Intolérance au Lactose par Mordor Intelligence

La taille du marché du traitement de l'intolérance au lactose s'élevait à 38,6 milliards USD en 2025 et devrait atteindre 53,7 milliards USD d'ici 2030, enregistrant un CAGR de 6,8 % sur la période. Cette trajectoire reflète la hausse du revenu disponible dans les régions à forte prévalence, l'expansion des habitudes alimentaires flexitariennes et l'innovation technologique rapide autour de la stabilité enzymatique et de la fermentation de précision. Le marché du traitement de l'intolérance au lactose bénéficie également de la numérisation des canaux de distribution, les ventes en ligne et en direct au consommateur progressant plus rapidement que les circuits traditionnels. L'intensité concurrentielle se structure autour d'un positionnement produit différencié, du développement des marques de distributeur et d'alternatives protéinées issues de la biotechnologie qui répondent à la demande de nutrition laitière sans inconfort digestif.

Principaux Enseignements du Rapport

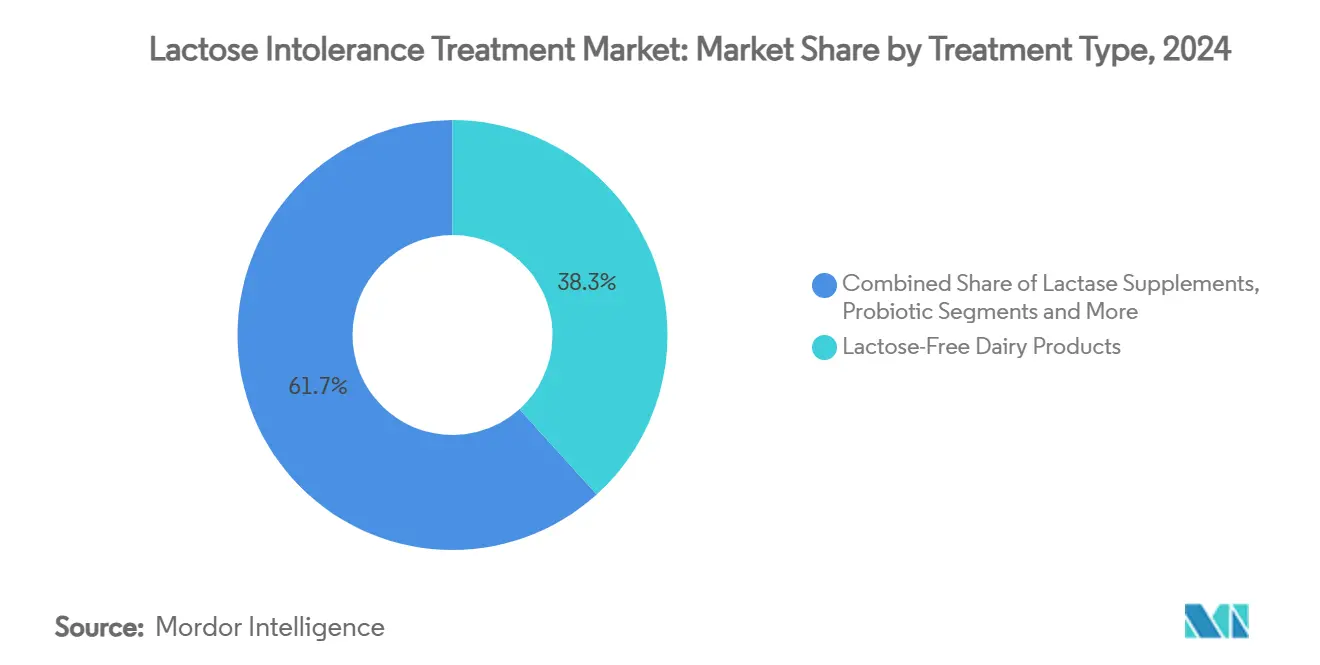

- Par type de traitement, les produits laitiers sans lactose ont dominé avec une part de revenus de 38,3 % en 2024 ; les formules probiotiques et synbiotiques devraient se développer à un CAGR de 11,8 % jusqu'en 2030.

- Par formulation, les comprimés et gélules représentaient 44,5 % de la taille du marché du traitement de l'intolérance au lactose en 2024, tandis que les poudres progressent à un CAGR de 10,2 % jusqu'en 2030.

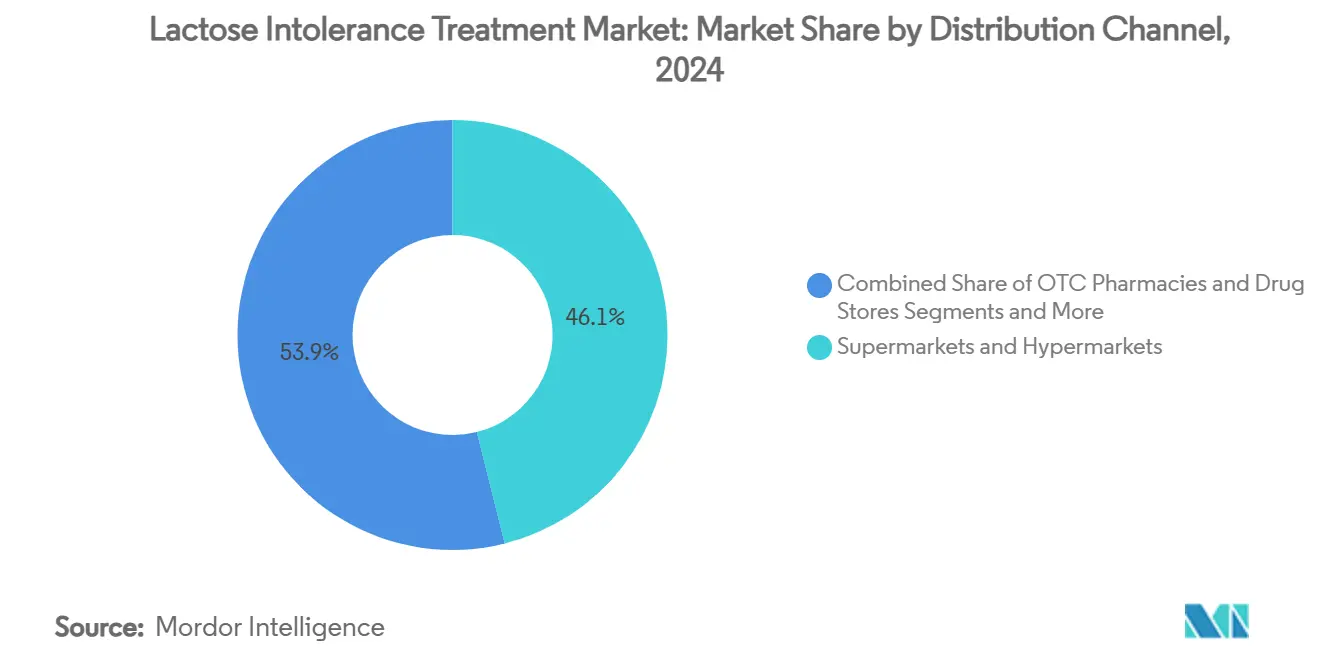

- Par canal de distribution, les supermarchés et hypermarchés détenaient 46,1 % de la taille du marché du traitement de l'intolérance au lactose en 2024, tandis que les détaillants en ligne et les plateformes de vente directe au consommateur devraient progresser à un CAGR de 14,3 % entre 2025 et 2030.

- Par groupe d'âge des patients, les adultes (13-59 ans) représentaient 41,2 % de la population traitée en 2024, tandis que les nourrissons (0-2 ans) constituent le segment à la croissance la plus rapide avec un CAGR de 12,7 %.

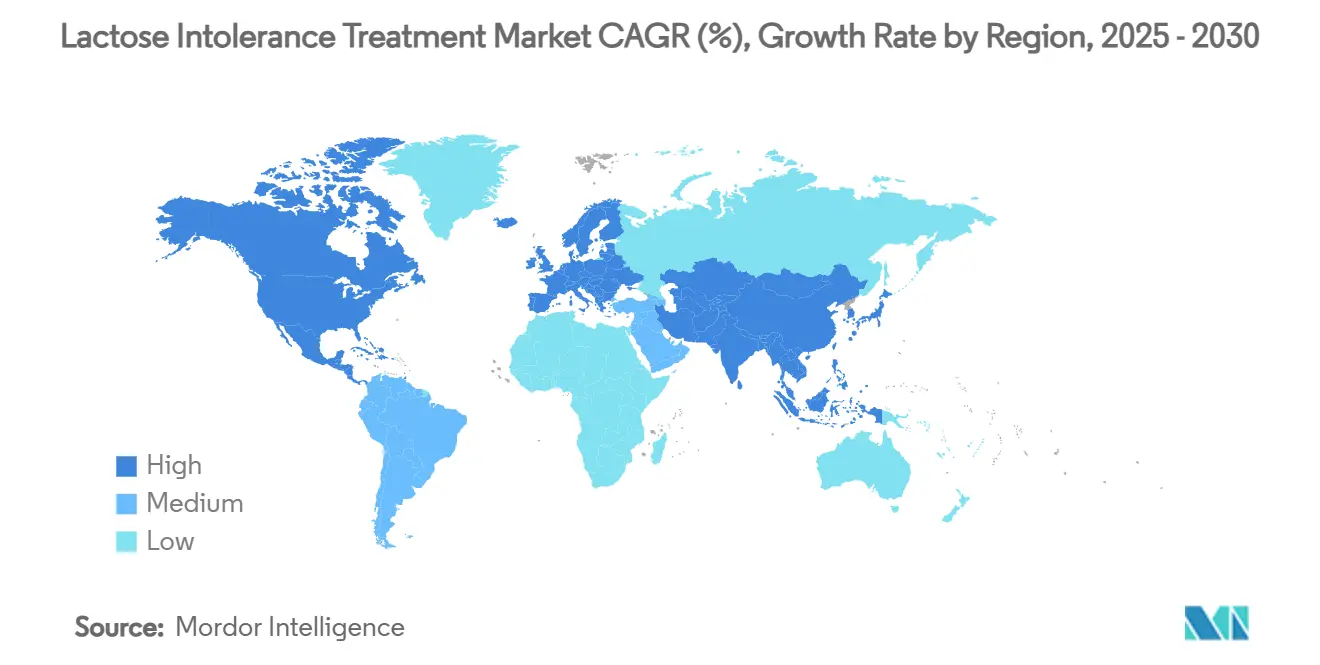

- Par géographie, l'Amérique du Nord représentait 35,6 % de la part du marché du traitement de l'intolérance au lactose en 2024, tandis que l'Asie-Pacifique devrait afficher un CAGR de 10,8 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial du Traitement de l'Intolérance au Lactose

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor des régimes flexitariens stimulant la demande de produits sans lactose | +1.20% | Amérique du Nord et UE (diffusion mondiale) | Moyen terme (2-4 ans) |

| Prévalence ethnique croissante dans les populations asiatiques émergentes | +1.80% | Cœur de l'APAC ; diffusion vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Preuves cliniques des interventions synbiotiques | +0.90% | Mondial | Moyen terme (2-4 ans) |

| Expansion des marques de distributeur sans lactose chez les détaillants | +0.70% | Amérique du Nord et UE ; expansion vers l'APAC | Court terme (≤ 2 ans) |

| Outils de diagnostic numérique favorisant la détection précoce | +0.50% | Marchés développés en premier | Court terme (≤ 2 ans) |

| Investissements axés sur les critères ESG orientant le secteur laitier vers des enzymes à valeur ajoutée | +0.40% | Impulsion de l'UE ; diffusion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des Régimes Flexitariens Stimulant la Demande de Produits Sans Lactose

L'alimentation flexitarienne étend le marché du traitement de l'intolérance au lactose au-delà des consommateurs cliniquement diagnostiqués. L'essor en grande distribution est manifeste pour le lait sans lactose, qui a surpassé les alternatives à l'avoine et aux amandes avec une croissance de 14 % au cours des 12 derniers mois, les acheteurs recherchant une nutrition laitière sans inconfort. Des marques telles que Fairlife ont dépassé 1 milliard USD de ventes annuelles en associant des niveaux élevés de protéines premium à un positionnement zéro lactose. Les pipelines de produits combinent désormais l'élimination du lactose avec la fortification en probiotiques et la réduction des sucres pour séduire les consommateurs soucieux de leur bien-être. Les détaillants allouent de plus en plus d'espace en rayon réfrigéré aux produits sans lactose, les normalisant aux côtés des produits laitiers conventionnels. Cette diversification de la demande contribue à stabiliser les volumes et les marges pour les transformateurs qui investissent dans les technologies enzymatiques et l'éducation des consommateurs.

Prévalence Ethnique Croissante dans les Populations Asiatiques Émergentes

L'Asie-Pacifique abrite la plus grande base de consommateurs génétiquement prédisposés, où l'intolérance au lactose touche jusqu'à 90 % des adultes d'Asie du Sud.[1]Sutter Health, "Intolérance au lactose," sutterhealth.org L'urbanisation accroît l'exposition aux produits laitiers occidentaux, tandis que la hausse du revenu disponible améliore la capacité à payer pour des traitements spécialisés. En Indonésie, la malabsorption du lactose passe de 21,3 % chez les enfants d'âge préscolaire à 73 % chez les collégiens, soulignant l'escalade tout au long de la vie des besoins non satisfaits.[2]C. Martianti, "Intolérance au lactose chez les enfants indonésiens," Dépôt institutionnel de l'Université d'Indonésie, scholar.ui.ac.id Les régulateurs en Chine exigent désormais des intrants de lait cru pour les produits à longue conservation, une règle qui incite les transformateurs à accélérer l'innovation des procédés sans lactose. Collectivement, ces facteurs soutiennent une expansion à deux chiffres du marché du traitement de l'intolérance au lactose jusqu'en 2030.

Preuves Cliniques des Interventions Synbiotiques

Des essais randomisés avec des mélanges synbiotiques équilibrés à neuf souches ont obtenu un soulagement des symptômes de 70 % dans le syndrome du côlon irritable, signalant un potentiel de transposition pour la prise en charge de l'intolérance au lactose.[3]MDPI, "Efficacité d'un synbiotique équilibré à neuf souches," mdpi.com La supplémentation en Bifidobacterium adolescentis iVS-1 a réduit les épisodes de diarrhée en deux semaines chez les personnes souffrant de maldigestion. Les preuves que les galacto-oligosaccharides modulent les marqueurs inflammatoires renforcent l'argumentaire en faveur de protocoles ciblant le microbiome. Ces résultats orientent le marché du traitement de l'intolérance au lactose vers des thérapeutiques premium promettant une restauration fonctionnelle de l'intestin, incitant à investir dans des formulations cliniquement validées.

Expansion des Marques de Distributeur Sans Lactose dans l'Espace des Références

Des coopératives régionales telles que Prairie Farms ont lancé des gallons familiaux de lait sans lactose, offrant 33 % de volume supplémentaire à des prix compétitifs. La baisse des coûts enzymatiques et les économies d'échelle de production ont réduit les coûts unitaires, permettant aux détaillants de développer leurs gammes de marques de distributeur. Les producteurs de marques répondent en ajoutant des arguments biologiques, d'enrichissement en protéines et de formules synbiotiques pour protéger leurs primes de prix. Cette pression stratégique intensifie les batailles de merchandising en supermarché, imposant une innovation continue sur l'ensemble du marché du traitement de l'intolérance au lactose.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incohérences strictes des réglementations d'étiquetage régionales | -0.80% | Divergence UE-États-Unis-APAC | Moyen terme (2-4 ans) |

| Coût de production élevé du lait sans lactose ultrafiltré | -1.10% | Impact plus important sur les marchés émergents | Court terme (≤ 2 ans) |

| Confusion des consommateurs entre allergie aux produits laitiers et intolérance | -0.60% | Manque d'éducation sanitaire dans plusieurs régions | Long terme (≥ 4 ans) |

| Remboursement limité des suppléments de lactase en vente libre | -0.40% | Principalement les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incohérences Strictes des Réglementations d'Étiquetage Régionales

Le projet de la FDA visant à révoquer 18 normes d'identité des produits laitiers accroît l'incertitude concernant les allégations sans lactose. L'Europe plafonne le « lactosérum à teneur réduite en lactose » à 60 % de lactose résiduel, tandis que les régulateurs asiatiques appliquent des seuils spécifiques, obligeant les exportateurs à varier leurs formulations. Le respect de règles divergentes alourdit les coûts de conformité et ralentit les lancements multinationaux, freinant la croissance du marché du traitement de l'intolérance au lactose.

Coût de Production Élevé du Lait Sans Lactose Ultrafiltré

L'ultrafiltration nécessite une gestion précise des minéraux et des membranes à forte intensité capitalistique qui font augmenter les coûts par litre, l'optimisation du pH du lactosérum acide ajoutant de la complexité. De nouvelles souches de β-galactosidase réduisent considérablement le temps d'hydrolyse mais nécessitent des investissements pour être mises à l'échelle. Ces économies freinent l'accessibilité financière dans les marchés émergents, contraignant le marché du traitement de l'intolérance au lactose lorsque la sensibilité aux prix est élevée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Traitement : Leadership des Produits Laitiers Face à l'Essor des Synbiotiques

Les produits laitiers sans lactose ont généré 38,3 % des revenus de 2024, confirmant la préférence dominante pour le goût familier et la densité nutritionnelle. Les formulations probiotiques-synbiotiques, cependant, devraient se développer à un CAGR de 11,8 %, portées par la validation clinique et le potentiel de tarification premium. Les suppléments de lactase conservent un public fidèle qui nécessite une aide digestive à la demande lors de la consommation de produits laitiers conventionnels. Les alternatives non laitières font face à une concurrence plus vive à mesure que les produits laitiers sans lactose réduisent les écarts sensoriels. Les protéines issues de la fermentation de précision produites par des entreprises comme Perfect Day introduisent une source de protéines sans origine animale mais identique aux produits laitiers, positionnée à l'intersection de la durabilité et du confort intestinal.

Un pipeline de R&D en expansion brouille les frontières entre alimentation et thérapie. Les protéines de lactosérum traitées par enzymes s'intègrent dans la nutrition sportive, élargissant la demande adressable. Les formules infantiles fermentées offrent des options sans lactose avec une digestibilité améliorée. Collectivement, ces dynamiques maintiennent le marché du traitement de l'intolérance au lactose comme un carrefour de la biotechnologie, des aliments fonctionnels et de la santé des consommateurs.

Par Formulation : Les Comprimés Maintiennent leur Position, les Poudres Accélèrent

Les comprimés et gélules représentaient 44,5 % de la valeur 2024 grâce à leur portabilité, la précision du dosage unitaire et la recommandation des pharmaciens. Les formats en poudre devraient progresser de 10,2 % par an à mesure que l'immobilisation enzymatique améliore la durée de conservation et la solubilité. La taille du marché du traitement de l'intolérance au lactose pour les poudres devrait s'élargir à mesure que les consommateurs les incorporent dans des smoothies et des produits de boulangerie. Les gouttes conservent leur pertinence pédiatrique, tandis que les formes à croquer séduisent les utilisateurs recherchant un goût agréable sans prise d'eau.

Des avancées telles que les probiotiques lyophilisés par pulvérisation permettent de nouveaux vecteurs d'administration respiratoire, laissant entrevoir une future disruption de catégorie. Des fournisseurs d'ingrédients comme Kerry, après l'acquisition de l'unité de lactase de Chr. Hansen, regroupe désormais des enzymes stabilisées avec des systèmes aromatisants pour raccourcir les délais de développement des propriétaires de marques.

Par Canal de Distribution : L'Élan Numérique Redéfinit la Portée

Les supermarchés et hypermarchés détiennent toujours une part de 46,1 %, tirant parti de la familiarité des acheteurs et des achats impulsifs. Pourtant, les circuits en ligne et de vente directe au consommateur progressent à un CAGR de 14,3 % à mesure que les marques déploient des modèles d'abonnement qui réapprovisionnent automatiquement les comprimés de lactase et le lait UHT sans lactose. Les boutiques en ligne pilotées par les données fournissent des recommandations personnalisées issues de tests nutrignomiques. Les magasins spécialisés se concentrent sur les synbiotiques premium et les protéines sans origine animale, maintenant un trafic de clientèle de niche mais rentable. Les entreprises qui réussissent marient l'agilité du commerce électronique avec une présence sélective en magasin physique pour renforcer l'essai et la confiance sur l'ensemble du marché du traitement de l'intolérance au lactose.

Par Groupe d'Âge des Patients : Des Besoins Couvrant Toute la Durée de Vie

Les adultes de 13 à 59 ans représentent 41,2 % des cas et privilégient la commodité, stimulant une demande soutenue pour les formats en comprimés et prêts à boire. L'incidence chez les nourrissons progresse le plus rapidement avec un CAGR de 12,7 %, l'intolérance secondaire post-infectieuse déclenchant des formules spécialisées recommandées par les médecins. Les enfants nécessitent des formes à croquer aromatisées, tandis que la cohorte gériatrique valorise les produits de santé intestinale à bénéfices multiples qui atténuent les problèmes digestifs plus larges. Les applications de régime personnalisé combinent désormais les tests de persistance génétique de la lactase avec des algorithmes nutritionnels spécifiques à l'âge, permettant des offres de produits sur mesure au sein du secteur du traitement de l'intolérance au lactose.

Analyse Géographique

L'Amérique du Nord domine le marché du traitement de l'intolérance au lactose, détenant une part de 35,6 % en 2024. Des cadres réglementaires matures, une infrastructure de chaîne du froid étendue et une activité agressive des marques de distributeur soutiennent la croissance des volumes. Les marques exploitent des tactiques omnicanales, intégrant des consultations de télémédecine et des tests respiratoires à domicile pour renforcer la fidélité des consommateurs. L'investissement dans des usines de fermentation de précision aux États-Unis témoigne d'un engagement envers les protéines laitières sans lactose de nouvelle génération.

L'Asie-Pacifique est la région à la croissance la plus rapide, enregistrant un CAGR de 10,8 % jusqu'en 2030, à mesure que la sensibilisation et le pouvoir d'achat convergent avec une prévalence génétique exceptionnellement élevée. La taille du marché du traitement de l'intolérance au lactose dans les principales métropoles de l'APAC se développe grâce à des saveurs localisées et des formats d'emballage plus petits adaptés aux occasions de repas traditionnels. Les campagnes gouvernementales de nutrition au Japon et en Corée promeuvent le lait transformé à faible teneur en lactose pour améliorer l'apport en calcium sans inconfort.

L'Europe, le Moyen-Orient & l'Afrique et l'Amérique du Sud ajoutent collectivement un potentiel de diversification. Les consommateurs européens montrent une préférence pour les chaînes d'approvisionnement durables, encourageant l'adoption de procédés efficaces en enzymes qui réduisent la consommation d'énergie. Les produits à base de lait de chèvre, naturellement plus pauvres en lactose, ont gagné du terrain et devraient atteindre 18,28 milliards USD à l'échelle mondiale d'ici 2033. En Amérique latine, le commerce transfrontalier avec les États-Unis accélère l'adoption des suppléments de lactase en vente libre, tandis que les laiteries locales pilotent des extensions de gamme sans lactose pour protéger leur part de marché domestique.

Paysage Concurrentiel

Le marché du traitement de l'intolérance au lactose présente une fragmentation modérée — la gamme Lactaid de Johnson & Johnson bénéficie de la recommandation des pharmaciens et d'une large présence en rayon. Nestlé Health Science exploite son expertise multi-catégories, ayant récemment lancé des boissons à base de lactosérum fermenté par précision qui éliminent le lactose tout en imitant la fonctionnalité des produits laitiers conventionnels. Prairie Farms étend son échelle coopérative pour démocratiser le prix du lait sans lactose dans le cœur des États-Unis.

La consolidation stratégique est visible parmi les acteurs des ingrédients : l'acquisition par Kerry des actifs de lactase de Chr. Hansen-Novozymes signale l'ambition de fournir des solutions de bout en bout, de l'enzyme au produit fini. Zydus Lifesciences a acquis une participation de 50 % dans Sterling Biotech, sécurisant ainsi son entrée dans la chaîne d'approvisionnement de la fermentation de précision. Pendant ce temps, des innovateurs plus petits tels que Perfect Day accordent des licences de caséine sans origine animale aux grands groupes laitiers, accélérant la mise sur le marché.

Les acteurs axés sur le numérique exploitent la logistique de vente directe au consommateur pour concurrencer les pharmacies, en regroupant des tests respiratoires et des abonnements de produits. En réponse, les acteurs établis intègrent des partenariats de télémédecine et une tarification dynamique pour conserver leurs parts. Les fusions et alliances technologiques devraient se poursuivre à mesure que les entreprises s'efforcent de sécuriser la propriété intellectuelle enzymatique, d'optimiser les rendements de fermentation et d'élargir leurs empreintes de distribution mondiale.

Leaders du Secteur du Traitement de l'Intolérance au Lactose

Johnson & Johnson (Lactaid)

Danone SA

Nestlé Health Science

Arla Foods amba

Abbott Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Nestlé a renforcé ses capacités de fermentation de précision et lancé des boissons laitières sans origine animale Cowabunga ainsi qu'une poudre de protéines de lactosérum sans lactose.

- Août 2024 : Zydus Lifesciences a acquis 50 % de Sterling Biotech auprès de Perfect Day pour fabriquer des protéines fermentées sans origine animale.

- Juillet 2024 : Leprino Foods s'est associé à Fooditive Group pour produire de la protéine de caséine sans origine animale par fermentation de précision.

- Avril 2024 : Prairie Farms a lancé du lait sans lactose « Gold Standard », du fromage blanc et de la crème aigre, y compris des gallons familiaux.

Périmètre du Rapport Mondial sur le Marché du Traitement de l'Intolérance au Lactose

| Suppléments de Lactase |

| Formules Probiotiques et Synbiotiques |

| Produits Laitiers Sans Lactose |

| Alternatives Laitières Non Animales |

| Ingrédients Laitiers Traités par Enzymes |

| Comprimés et Gélules |

| Gouttes et Liquides |

| Poudres |

| Formes à Croquer |

| Autres |

| Pharmacies et Drogueries en Vente Libre |

| Supermarchés et Hypermarchés |

| Détaillants en Ligne et Vente Directe au Consommateur |

| Magasins Spécialisés |

| Autres |

| Nourrissons (0-2 ans) |

| Enfants (3-12 ans) |

| Adultes (13-59 ans) |

| Gériatrique (60 ans et plus) |

| Femmes Enceintes et Allaitantes |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Traitement | Suppléments de Lactase | |

| Formules Probiotiques et Synbiotiques | ||

| Produits Laitiers Sans Lactose | ||

| Alternatives Laitières Non Animales | ||

| Ingrédients Laitiers Traités par Enzymes | ||

| Par Formulation | Comprimés et Gélules | |

| Gouttes et Liquides | ||

| Poudres | ||

| Formes à Croquer | ||

| Autres | ||

| Par Canal de Distribution | Pharmacies et Drogueries en Vente Libre | |

| Supermarchés et Hypermarchés | ||

| Détaillants en Ligne et Vente Directe au Consommateur | ||

| Magasins Spécialisés | ||

| Autres | ||

| Par Groupe d'Âge des Patients | Nourrissons (0-2 ans) | |

| Enfants (3-12 ans) | ||

| Adultes (13-59 ans) | ||

| Gériatrique (60 ans et plus) | ||

| Femmes Enceintes et Allaitantes | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Questions Fréquemment Posées

Réponse Concise

Quelle est la taille actuelle du marché du traitement de l'intolérance au lactose ?

La taille du marché du traitement de l'intolérance au lactose a atteint 38,6 milliards USD en 2025.

À quelle vitesse le marché du traitement de l'intolérance au lactose devrait-il croître ?

Le marché devrait se développer à un CAGR de 6,8 %, atteignant 53,7 milliards USD d'ici 2030.

Quel type de traitement domine le marché aujourd'hui ?

Les produits laitiers sans lactose sont en tête, représentant 38,3 % de la part des revenus en 2024.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est la région à la croissance la plus rapide, devant progresser à un CAGR de 10,8 % jusqu'en 2030.

Quel canal de distribution se développe le plus rapidement ?

Les détaillants en ligne et les plateformes de vente directe au consommateur devraient progresser à un CAGR de 14,3 % entre 2025 et 2030.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premières entreprises contrôlent environ 60 % des ventes, donnant au marché un score de concentration de 6 sur une échelle de 10.

Dernière mise à jour de la page le: