Taille et Part du Marché du Traitement des Carences en Vitamines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

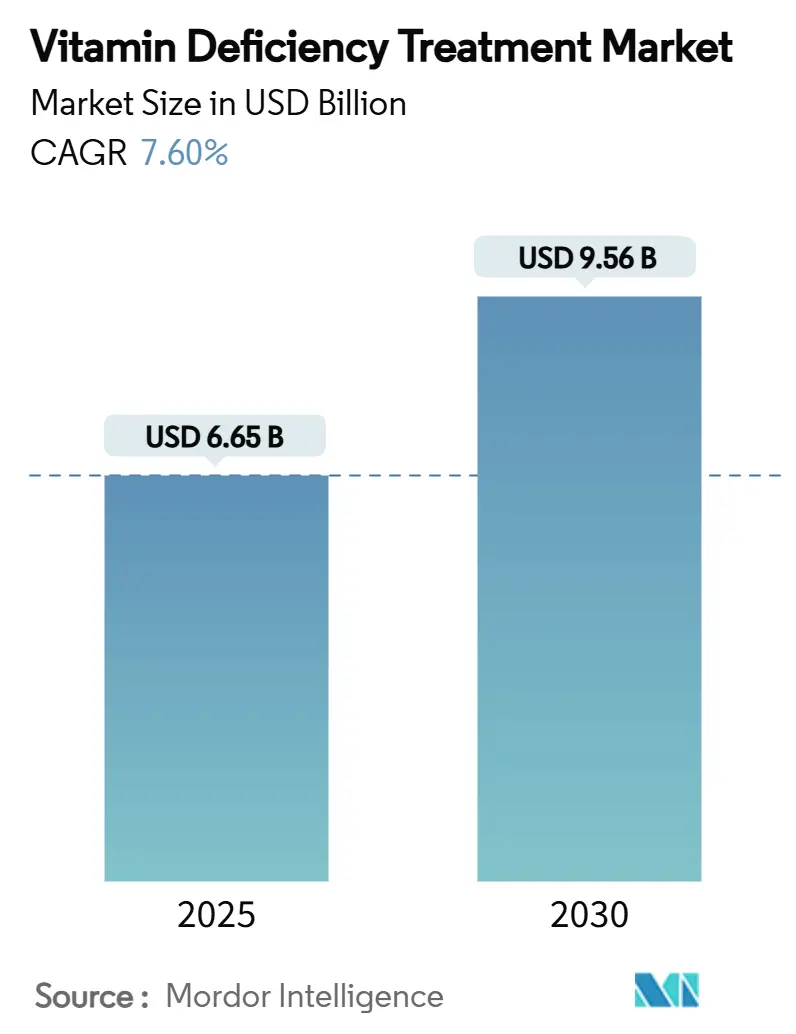

| Taille du Marché (2025) | 6.65 Milliards de dollars |

| Taille du Marché (2030) | 9.56 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.60% CAGR |

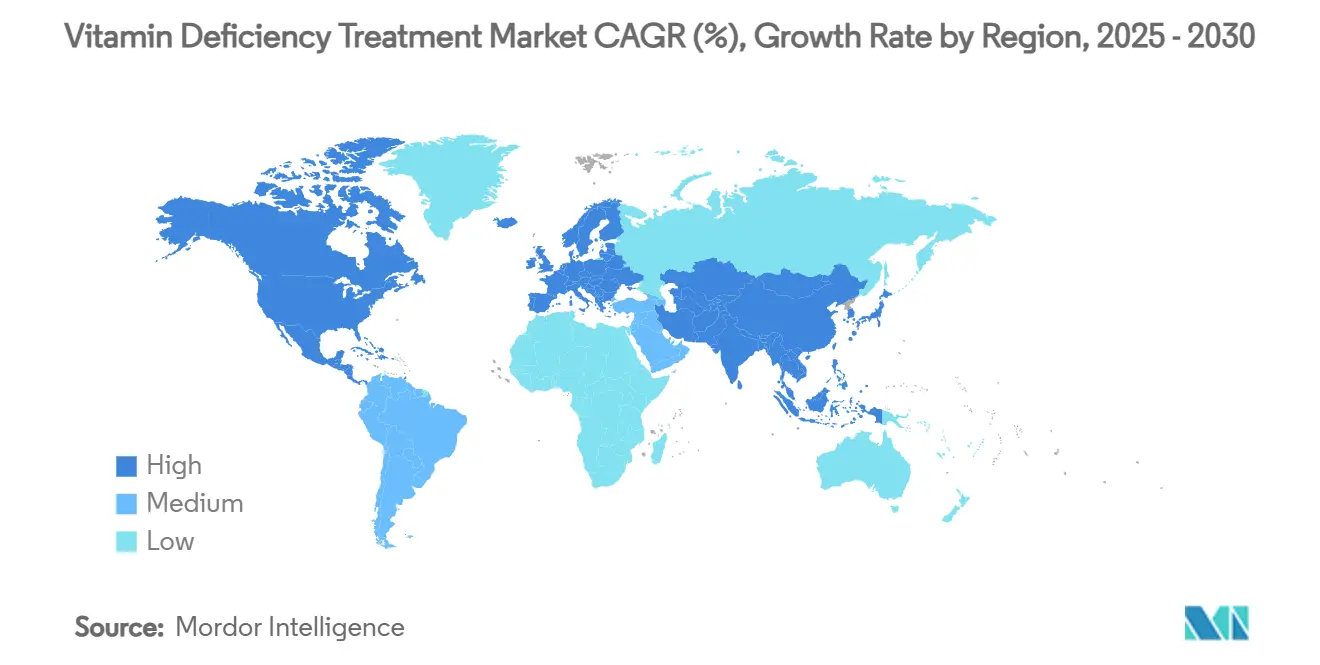

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

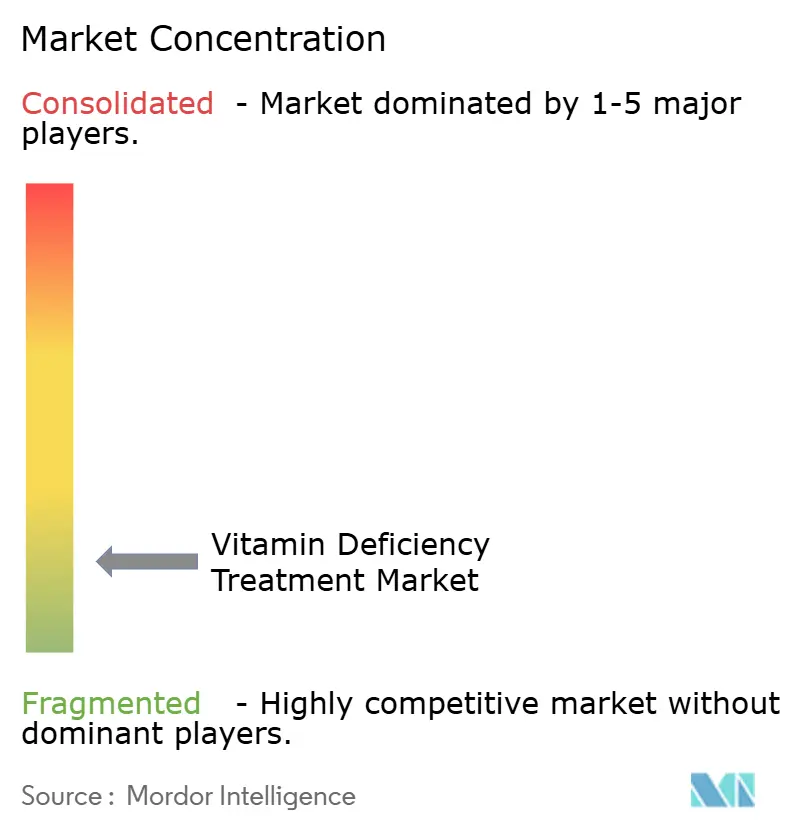

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Traitement des Carences en Vitamines par Mordor Intelligence

La taille actuelle du marché du traitement des carences en vitamines s'élève à 6,65 milliards USD en 2025 et devrait atteindre 9,56 milliards USD d'ici 2030, progressant à un TCAC de 7,6 % sur la période. L'aspiration croissante à la longévité, les carences généralisées en micronutriments et la transition du traitement vers la prévention orientent le marché du traitement des carences en vitamines vers une expansion à deux chiffres dans de nombreux sous-segments. Une base de consommateurs vieillissante accorde la priorité à la mobilité, à la cognition et à la résilience immunitaire, incitant les formulateurs à aller au-delà des multivitamines génériques vers des offres à haute puissance et spécifiques à certaines pathologies. Les pharmacies numériques, les téléconsultations et la mise en correspondance de produits par intelligence artificielle suppriment les obstacles à l'accès, tandis que les programmes obligatoires de fortification alimentaire dans les économies émergentes consolident la demande de base. La consolidation parallèle entre les producteurs d'ingrédients et les marques de produits finis remodèle la dynamique concurrentielle, les entreprises cherchant à contrôler de bout en bout l'approvisionnement, la formulation et la distribution omnicanale.

Principaux Enseignements du Rapport

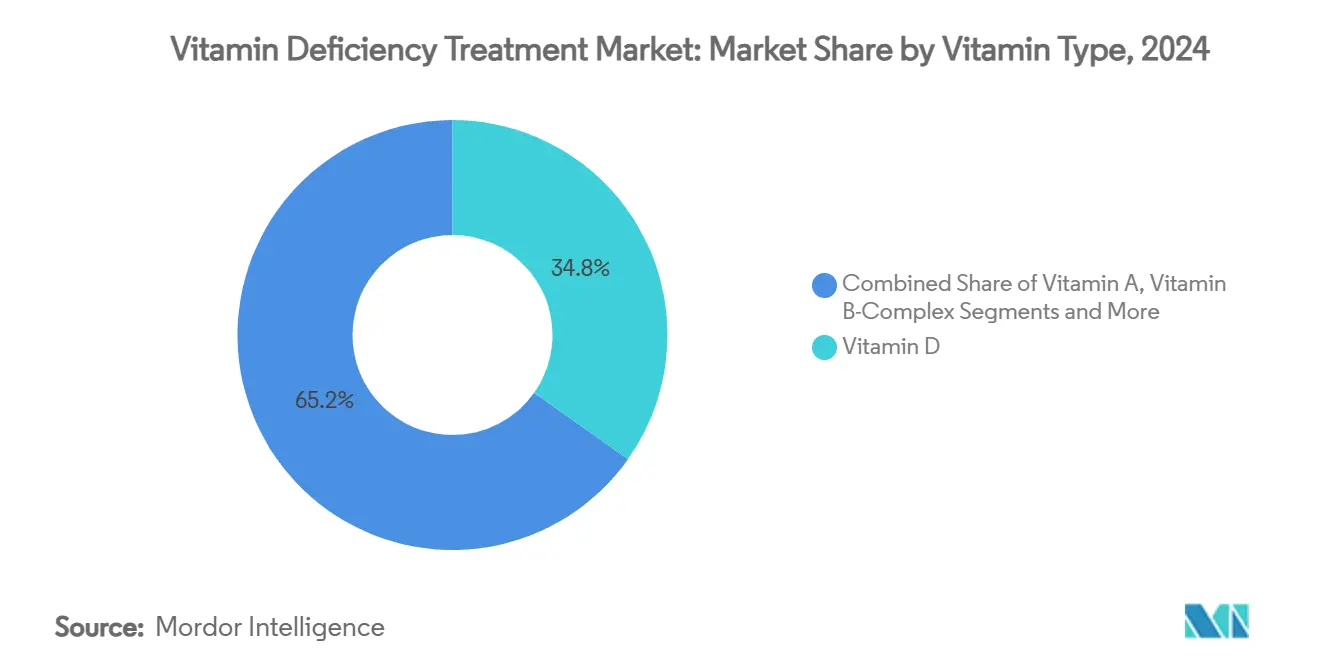

- Par type de vitamine, la vitamine D a capturé 34,8 % de la part du marché du traitement des carences en vitamines en 2024, tandis que la vitamine K2 devrait afficher un TCAC de 10,8 % jusqu'en 2030.

- Par voie d'administration, les formats oraux représentaient 72,1 % de la taille du marché du traitement des carences en vitamines en 2024, tandis que l'administration parentérale devrait se développer à un TCAC de 12,4 % jusqu'en 2030.

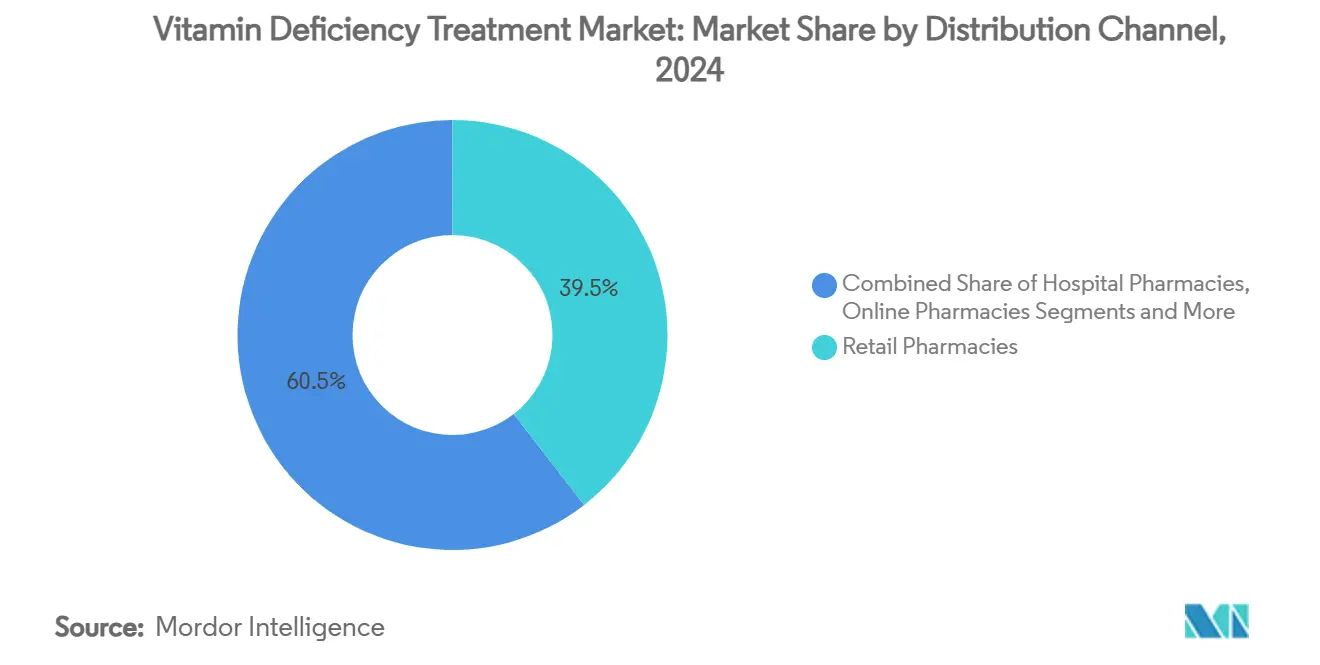

- Par canal de distribution, les pharmacies de détail détenaient 39,5 % de la part du marché du traitement des carences en vitamines en 2024 ; les pharmacies en ligne devraient croître à un TCAC de 14,3 % au cours de la même période.

- Par géographie, l'Asie-Pacifique représentait 35,4 % de la taille du marché du traitement des carences en vitamines en 2024, et l'Asie dans son ensemble progresse à un TCAC de 9,0 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial du Traitement des Carences en Vitamines

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement de la population et charge des maladies chroniques | +2.10% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Prévalence croissante des carences en vitamine D et B12 | +1.80% | Asie-Pacifique, économies émergentes | Moyen terme (2-4 ans) |

| Automédication préventive et adoption des compléments en vente libre | +1.40% | Amérique du Nord, UE, zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des modèles de pharmacie en ligne et de télépharmacie | +1.20% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Algorithmes nutrigenomiques personnalisés | +0.80% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Fortification obligatoire des aliments de base | +0.90% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la Population et Charge des Maladies Chroniques

L'allongement de la durée de vie dans les économies développées et émergentes génère une demande soutenue pour des stratégies nutritionnelles qui retardent la fragilité et maintiennent l'autonomie fonctionnelle. Le secteur anti-âge japonais devrait dépasser 3 milliards USD de dépenses annuelles des consommateurs d'ici 2028, illustrant la manière dont les sociétés super-vieillissantes convertissent la pression démographique en consommation de compléments.[1]Produit par, "Soutenir une société 'super-vieillissante'," Nature, nature.comDes enquêtes menées en 2024 ont montré que 70 % des consommateurs américains et britanniques achetaient davantage de formulations pour le vieillissement en bonne santé, la mobilité, l'immunité et la clarté cognitive étant citées comme priorités principales. La génération X — aujourd'hui âgée de 44 à 60 ans — affiche la consommation de compléments la plus élevée, motivée par une perception de déclin du confort articulaire et de l'énergie. Les ingrédients cliniquement validés permettent aux marques de pratiquer des prix premium, les consommateurs préférant des résultats étayés par des preuves aux multivitamines génériques. Ce moteur démographique devrait propulser le marché du traitement des carences en vitamines bien au-delà des normes de croissance historiques au cours de la prochaine décennie.

Prévalence Croissante des Carences en Vitamine D et B12

Un tiers de la population mondiale présente un taux sérique de vitamine D sous-optimal. La carence est particulièrement aiguë aux latitudes où l'exposition au soleil est limitée ou où les normes vestimentaires culturelles réduisent le contact avec les rayons UV. Parallèlement, les insuffisances en vitamine B12 touchent 47 % des adultes indiens et une part notable des patients hypertendus chinois, compromettant les résultats neurologiques et cardiovasculaires.[2]Équipe éditoriale de Medanta, "Carence en vitamine B12 : symptômes, causes et traitement," medanta.org De vastes études menées en République tchèque confirment l'insuffisance dans toutes les tranches d'âge, soulignant la nécessité d'une supplémentation tout au long de l'année, quelle que soit la saison. Les systèmes de santé encadrent de plus en plus la supplémentation ciblée comme une mesure prophylactique à faible coût par rapport au traitement en aval du rachitisme, de l'ostéoporose ou de la neuropathie. Des modèles sophistiqués d'apprentissage automatique atteignent désormais une précision de 99,5 % dans la prédiction de la probabilité de carence d'un individu, permettant des programmes de dosage personnalisés qui renforcent la demande.

Transition vers l'Automédication Préventive et les Compléments en Vente Libre

La hausse des frais médicaux à la charge des patients et la prise de conscience sanitaire liée à la pandémie ont incité près d'un tiers des adultes américains à maintenir des régimes de multivitamines pour le bien-être quotidien.[3]Bureau des Compléments Alimentaires, "Mise à jour de l'ODS : Les multivitamines affectent-elles la mortalité ?" Instituts Nationaux de la Santé, nih.gov Les détaillants étendent rapidement leur espace de rayonnage aux nouvelles références spécifiques à certaines pathologies, telles que les complexes de soutien aux analogues du GLP-1 lancés en 2025 pour compenser les pertes en nutriments associées aux médicaments populaires de gestion du poids. L'étiquetage fondé sur la science, la fabrication propre et la transparence de l'approvisionnement sous-tendent la différenciation des marques, les consommateurs scrutant les allégations d'efficacité. La catégorie des compléments alimentaires aux États-Unis a tout de même progressé de 4,4 % en 2024, malgré l'incertitude macroéconomique, soulignant la résilience du marché du traitement des carences en vitamines. Avec l'entrée dans la culture grand public des mentalités axées sur la longévité en bonne santé, l'automédication préventive constitue un moteur à moyen terme tant pour les volumes que pour le prix de vente moyen.

Expansion des Modèles de Télépharmacie et de Pharmacie en Ligne

La volonté des clients d'acheter des ordonnances et des compléments en ligne est passée de 34 % à 45 % en un an sur Amazon Pharmacy, indiquant un changement de canal décisif. Le chiffre d'affaires mondial de la pharmacie numérique devrait dépasser 35 milliards USD d'ici 2026, grâce à l'intelligence artificielle, à la vérification par chaîne de blocs et aux téléconsultations intégrées qui rationalisent l'observance et la personnalisation. Les consommateurs bénéficient de la mise en correspondance algorithmique des produits, de la livraison le jour même et du réapprovisionnement par abonnement, qui réduisent collectivement les frictions et augmentent les taux de réachat. Les régulateurs ont réagi en renforçant la surveillance des plateformes de commerce électronique ; la FDA a émis plusieurs lettres d'avertissement à Amazon pour renforcer la supervision de la qualité des compléments, signalant que la rigueur en matière de conformité doit suivre le rythme de la croissance des ventes. Dans l'ensemble, le pivot vers le numérique contribue la plus grande part incrémentale au marché du traitement des carences en vitamines à court terme, tout en posant les bases d'écosystèmes omnicanaux à plus long terme.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Cadres réglementaires fragmentés et lacunes en matière de contrôle qualité | -1.30% | Mondial, prononcé dans le commerce transfrontalier | Moyen terme (2-4 ans) |

| Risque d'hypervitaminose/toxicité en cas d'automédication | -0.80% | Amérique du Nord et UE ; émergent dans les zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement pour les principes actifs vitaminiques | -1.10% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Désinformation sur les réseaux sociaux érodant la confiance des consommateurs | -0.60% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Cadres Réglementaires Mondiaux Fragmentés et Lacunes en Matière de Contrôle Qualité

La surveillance des compléments alimentaires varie considérablement selon les juridictions, compliquant les lancements transfrontaliers et gonflant les coûts de conformité. Les ressources d'inspection de la FDA américaine ne couvraient que 5 % des installations de compléments enregistrées au cours de l'exercice 2024, soulevant des questions sur la cohérence de l'application. L'Australie a proposé de reclasser les doses de vitamine B6 supérieures à 50 mg comme médicaments réservés aux pharmaciens d'ici 2027, tandis que la France envisage des limites supérieures strictes sur plusieurs micronutriments. Au sein de l'UE, les responsables de la sécurité alimentaire ont répertorié 117 substances — dont 13 présentant une préoccupation immédiate — pour une évaluation harmonisée, allongeant encore les délais d'approbation. Une telle divergence oblige les fabricants à personnaliser les formulations et les étiquettes marché par marché, décourageant les petits entrants et freinant la trajectoire de croissance du marché du traitement des carences en vitamines à moyen terme.

Risque d'Hypervitaminose/Toxicité en Cas d'Automédication Non Supervisée

Les vitamines liposolubles s'accumulent dans les tissus, et un excès chronique peut provoquer des lésions hépatiques, une hypercalcémie ou des troubles neurologiques. Une utilisation élevée chez les personnes âgées accentue le danger ; 83 % des résidents américains âgés de 65 ans et plus utilisent régulièrement des compléments, avec des incidents de surdosage entraînant des admissions aux urgences. Les recommandations médicales de la Cleveland Clinic avertissent que les mégadoses de vitamine A sont liées à un risque accru de cancer, tandis que la toxicité de la vitamine D déclenche fréquemment des complications rénales. Les influenceurs sur les réseaux sociaux recommandent souvent des dosages non validés, amplifiant l'exposition aux événements indésirables. L'attention réglementaire croissante portée aux rapports d'événements indésirables pourrait imposer un étiquetage plus strict, contraignant potentiellement l'expansion de la catégorie à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Vitamine : La Nutrition de Précision Stimule la Spécialisation

La vitamine D a maintenu une part dominante de 34,8 % du marché du traitement des carences en vitamines en 2024, les cliniciens ayant élargi son utilisation au-delà de la santé osseuse pour englober la modulation immunitaire et l'équilibre de l'humeur. La vitamine K2, bien que relativement de niche, devrait afficher un TCAC de 10,8 % jusqu'en 2030 — soit le double de la trajectoire globale du marché du traitement des carences en vitamines, compte tenu des données émergentes sur le métabolisme cardiovasculaire et osseux. L'acquisition par Balchem de Kappa Bioscience pour 338 millions USD souligne la confiance croissante des investisseurs dans les actifs de spécialité, en particulier ceux étayés par une validation clinique. La vitamine A continue d'attirer une demande régulière de la part des 4 milliards d'individus à risque de carence dans le monde ; cependant, les préoccupations liées à la toxicité poussent les formulateurs vers des formats micro-encapsulés ou à libération lente qui minimisent le potentiel de surdosage. Pendant ce temps, l'adoption du complexe de vitamines B est soutenue par l'expansion des populations végétariennes et le discours sur la santé métabolique en Asie-Pacifique.

Les kits de tests nutrigenomiques activés par l'intelligence artificielle associent désormais les polymorphismes génétiques à des combinaisons de vitamines personnalisées, éloignant les consommateurs des produits universels. Les multivitamines conservent la fidélité des cohortes vieillissantes en quête d'une « assurance » nutritionnelle, bien que les chercheurs de marché observent une montée en gamme vers des packs spécifiques à certaines pathologies associant D3 à K2 ou B12 à l'acide folique pour le soutien à la méthylation. La biodisponibilité est devenue un facteur de différenciation premium ; les versions liposomales, nano-émulsifiées et complexées à la cyclodextrine commandent des primes de prix de 25 à 50 %, tout en offrant des scores d'absorption deux à quatre fois supérieurs à ceux des comprimés conventionnels. Collectivement, l'évolution de la science, les objectifs de santé ciblés et les systèmes d'administration avancés garantissent que le marché du traitement des carences en vitamines reste dynamique et de plus en plus stratifié par résultat thérapeutique plutôt que par lettre de l'alphabet.

Par Voie d'Administration : Innovation au-delà de l'Administration Orale Traditionnelle

Les formats oraux, comprenant les comprimés, les gélules, les gommes et les poudres, ont conservé 72,1 % de la part du marché du traitement des carences en vitamines en 2024, grâce à leur accessibilité et leur commodité. L'administration parentérale — principalement la vitamine B12 intramusculaire et les cocktails multivitaminiques intraveineux — suit avec un TCAC de 12,4 % jusqu'en 2030, les cliniciens ayant recours aux formulations injectables pour la malabsorption, les soins post-chirurgie bariatrique et la repletion rapide en milieu hospitalier. Bien que les obstacles réglementaires restent plus élevés pour les injectables, les preuves cliniques croissantes concernant l'amélioration des taux de correction sérique alimentent la demande en oncologie et en gériatrie.

Des technologies telles que l'encapsulation liposomale, les vecteurs nano-sphériques et la micro-fluidisation à haute pression améliorent significativement la biodisponibilité orale ; des essais récents ont atteint une efficacité d'encapsulation de 80 % pour la vitamine C, prolongeant la durée de conservation et la stabilité gastrique. La technologie d'auto-assemblage facilité permet la formation de nanoparticules sans solvant pour les actifs liposolubles comme l'acide rétinoïque, réduisant ainsi la dépendance aux tensioactifs qui provoquent souvent des inconforts gastro-intestinaux. Les complexes de cyclodextrine ont en outre amélioré la solubilité des vitamines hydrophobes, augmentant les taux de dissolution jusqu'à 20 fois et favorisant la libération contrôlée. À mesure que les raffinements scientifiques réduisent les écarts d'efficacité entre les modalités orales et parentérales, la préférence des consommateurs pour une prise non invasive devrait maintenir la prédominance des formats oraux au sein du marché du traitement des carences en vitamines.

Par Canal de Distribution : La Disruption Numérique Remodèle l'Accès

Les pharmacies de détail représentaient 39,5 % de la taille du marché du traitement des carences en vitamines en 2024, conservant leur pertinence grâce aux conseils des pharmaciens et au trafic lié aux assurances. À l'inverse, les pharmacies en ligne se développent à un TCAC de 14,3 % jusqu'en 2030, captant les jeunes démographies axées sur l'abonnement et les populations rurales mal desservies par les points de vente physiques. La livraison le jour même ou le lendemain est devenue un standard, Amazon Pharmacy visant 2 milliards USD de ventes de compléments et d'ordonnances, témoignant du potentiel de revenus du canal.

Les pharmacies ambulatoires hospitalières se taillent une niche pour les produits fondés sur des preuves et recommandés par les médecins, notamment la vitamine D et la B12 injectables. Les supermarchés et hypermarchés restent des moteurs de volume en Amérique latine et dans certaines parties de l'Asie, mais font face à une compression des marges due aux remises du commerce électronique qui sous-cotent les prix en rayon. Les magasins spécialisés en bien-être se différencient en proposant des consultations nutritionnelles internes, des kits de tests génomiques et des complexes de soutien aux analogues du GLP-1 non facilement disponibles dans la grande distribution. La surveillance réglementaire s'est intensifiée pour les plateformes numériques ; les lettres d'avertissement de la FDA à Amazon soulignent que la conformité et la transparence doivent progresser de pair avec la croissance des ventes. À l'avenir, les stratégies omnicanales — combinant des casiers de retrait en magasin, des chatbots virtuels et des centres de conseil physiques — devraient sous-tendre le positionnement concurrentiel sur le marché du traitement des carences en vitamines.

Analyse Géographique

L'Asie-Pacifique a capturé 35,4 % de la taille du marché du traitement des carences en vitamines en 2024, portée par l'élargissement du revenu disponible de la classe moyenne et les politiques proactives de fortification gouvernementale. Le ministère de la santé indien préconise la fortification des aliments de base pour remédier à un taux d'insuffisance nationale en vitamine D de 20 %, abaissant potentiellement les obstacles à la consommation de compléments grâce à une sensibilisation accrue du public. L'environnement réglementaire vaste mais complexe de la Chine, régi par trois agences centrales, a généré environ 7,5 milliards USD de ventes de vitamines en 2024, et l'harmonisation réglementaire en cours vise à renforcer la confiance des consommateurs.

L'Amérique du Nord reste l'épicentre premium, les marques historiques améliorant l'économie unitaire via des moteurs de personnalisation et des modèles d'abonnement. La nouvelle voie de dossier principal d'ingrédient diététique de la FDA promet une autorisation plus rapide pour les formats innovants, mais les contraintes de personnel compromettent la couverture des inspections, incitant à la certification par des tiers pour maintenir la confiance. L'Europe tend vers des plafonds de dosage plus stricts ; le cadre de niveaux maximaux proposé par la France pourrait réduire la latitude de formulation, mais l'harmonisation pourrait finalement simplifier les lancements sur plusieurs marchés. Pendant ce temps, GAIN a canalisé 300 millions USD dans des projets de fortification en Afrique et en Asie du Sud, complétant les ventes de compléments en faisant des micronutriments un enjeu de santé publique.

L'Amérique latine et le Moyen-Orient enregistrent une croissance à un chiffre moyen, la reprise économique stimulant les dépenses des consommateurs en matière de soins préventifs. La convergence réglementaire à travers les blocs commerciaux régionaux facilite progressivement les procédures d'importation, bien que la volatilité des devises puisse gonfler les coûts à l'arrivée pour les ingrédients de spécialité. En Afrique, l'urbanisation et l'expansion de l'infrastructure du commerce électronique ouvrent un premier accès aux vitamines premium, le Nigéria et le Kenya affichant une croissance à deux chiffres des ventes de compléments en ligne en 2024. Collectivement, les disparités régionales en matière de réglementation, de pouvoir d'achat et de priorités de santé créent une tapisserie diversifiée d'opportunités que les acteurs multinationaux et locaux doivent naviguer pour étendre leur empreinte sur le marché du traitement des carences en vitamines.

Paysage Concurrentiel

Le marché du traitement des carences en vitamines présente une fragmentation modérée, mais l'activité de fusions-acquisitions s'accélère, les conglomérats cherchant à assembler des plateformes de bien-être de bout en bout. L'intégration de The Bountiful Company par Nestlé pour 1,87 milliard USD augmente sa part du rayon VMS américain tout en offrant des données sur le comportement des programmes de fidélité pour affiner la vente croisée. L'acquisition par Sanofi de Qunol pour 1 milliard USD apporte une marque CoQ10 à forte valeur, permettant l'entrée dans les produits adjacents au vieillissement en bonne santé. Ces mouvements signalent un pivot de l'échelle à produit unique vers le contrôle de l'écosystème couvrant la recherche, la formulation, l'engagement numérique et la livraison au dernier kilomètre.

Les fabricants d'ingrédients emboîtent le pas : DSM-Firmenich a consolidé la capacité en amont de vitamine A et E, bien que les pannes de 2025 et les tensions géopolitiques aient exposé la vulnérabilité de l'approvisionnement, faisant monter les prix au deuxième trimestre. La prise de contrôle de Kappa Bioscience par Balchem sécurise les voies de synthèse propriétaires de K2 et réduit le risque d'approvisionnement en matières premières pour les produits finis à marges plus élevées. Les start-ups utilisant des tests génétiques en vente directe aux consommateurs et des ordonnances de télésanté grignotent des parts en périphérie, contraignant les acteurs établis à accélérer leurs investissements numériques ou à procéder à des acquisitions complémentaires.

Les partenariats stratégiques avec les fournisseurs de télémédecine et les applications de suivi de la condition physique deviennent courants pour exploiter les données de biomarqueurs en temps réel pour l'ajustement des dosages. Les systèmes de traçabilité par chaîne de blocs offrent désormais la provenance des ingrédients pour atténuer les contrefaçons — un problème croissant dans le commerce électronique mondial. La propriété intellectuelle en matière d'administration liposomale et nano-liposomale est devenue un champ de bataille pour les licences, les entreprises rivalisant pour des allégations de biodisponibilité supérieure. L'attention accrue des régulateurs sur la conformité du marketing d'influence devrait favoriser les entreprises dotées d'une communication scientifique solide et de régimes de tests transparents, poussant potentiellement les opérateurs marginaux hors du marché du traitement des carences en vitamines.

Leaders du Secteur du Traitement des Carences en Vitamines

Pfizer Inc.

Bayer AG

Koninklijke DSM N.V.

BASF SE

The Bountiful Company (Nature's Bounty)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Nestlé a signalé des plans de restructuration de sa division vitamines après des ventes décevantes malgré une croissance organique supérieure aux prévisions.

- Avril 2025 : The Vitamin Shoppe a lancé une gamme de soutien aux analogues du GLP-1 pour combler les lacunes nutritionnelles liées aux injections amaigrissantes.

- Février 2025 : L Catterton a accepté d'acquérir Thorne HealthTech pour 680 millions USD, relançant la dynamique des fusions-acquisitions dans le secteur des nutraceutiques.

Portée du Rapport sur le Marché Mondial du Traitement des Carences en Vitamines

| Vitamine A |

| Complexe de Vitamines B |

| Vitamine C |

| Vitamine D |

| Multivitamines |

| Orale |

| Parentérale |

| Pharmacies de Détail |

| Pharmacies Hospitalières |

| Pharmacies en Ligne |

| Supermarchés/Hypermarchés |

| Magasins Spécialisés et de Bien-être |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Vitamine | Vitamine A | |

| Complexe de Vitamines B | ||

| Vitamine C | ||

| Vitamine D | ||

| Multivitamines | ||

| Par Voie d'Administration | Orale | |

| Parentérale | ||

| Par Canal de Distribution | Pharmacies de Détail | |

| Pharmacies Hospitalières | ||

| Pharmacies en Ligne | ||

| Supermarchés/Hypermarchés | ||

| Magasins Spécialisés et de Bien-être | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du traitement des carences en vitamines en 2025 ?

La taille du marché du traitement des carences en vitamines est de 6,65 milliards USD en 2025 et devrait croître pour atteindre 9,56 milliards USD d'ici 2030.

Quel type de vitamine domine les ventes ?

La vitamine D détient la plus grande part à 34,8 % du chiffre d'affaires 2024, portée par le dépistage généralisé des carences et l'élargissement des usages thérapeutiques.

Qu'est-ce qui stimule la croissance la plus rapide des canaux ?

Les pharmacies en ligne croissent à un TCAC de 14,3 % grâce à la mise en correspondance de produits par intelligence artificielle, à la livraison rapide et à un assortiment plus large.

Quelle région se développe le plus rapidement ?

L'Asie devrait afficher un TCAC de 9,0 % jusqu'en 2030, portée par la hausse des revenus et les initiatives de fortification soutenues par les gouvernements.

Les injections gagnent-elles du terrain sur les comprimés ?

Oui, les formats parentéraux devraient croître à un TCAC de 12,4 % alors que les cliniciens se tournent vers les injectables pour les cas de malabsorption et de repletion rapide.

Quels problèmes réglementaires les marques doivent-elles surveiller ?

Les plafonds de dosage divergents selon les marchés et la surveillance accrue du marketing d'influence constituent des défis de conformité clés pour les deux à quatre prochaines années.

Dernière mise à jour de la page le: