Taille et Part du Marché de l'Allergie Alimentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 41.88 Milliards de dollars |

| Taille du Marché (2030) | 54.68 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Allergie Alimentaire par Mordor Intelligence

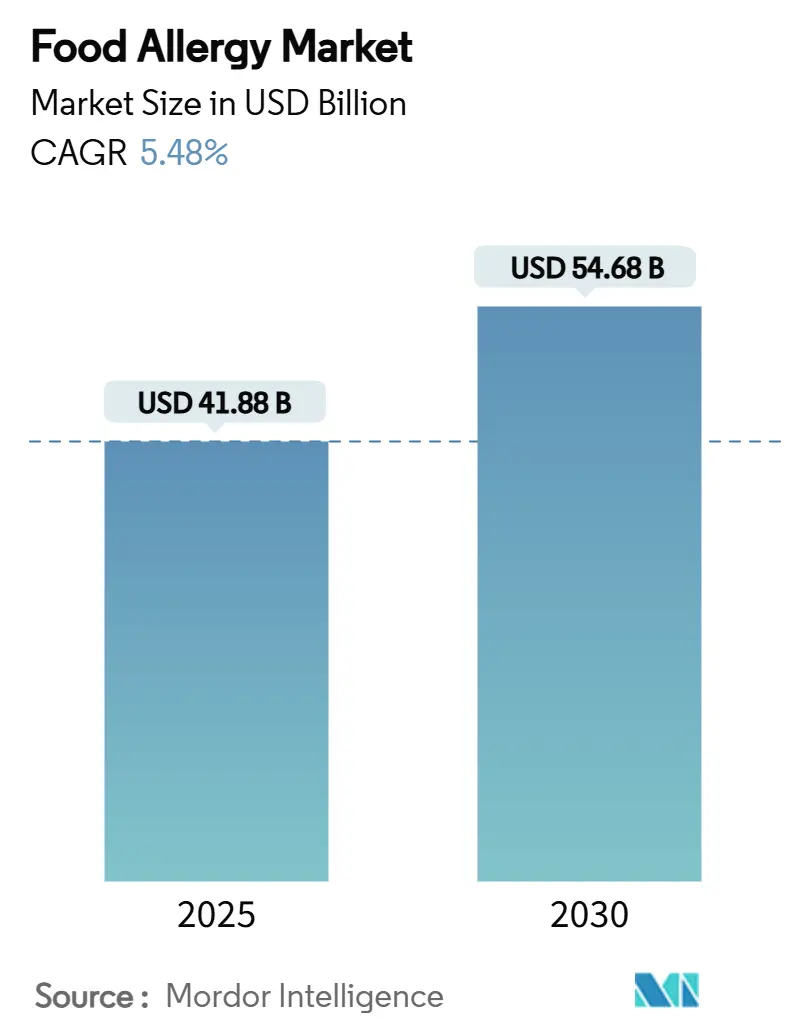

La taille du marché mondial de l'allergie alimentaire s'établit à 41,88 milliards USD en 2025 et devrait atteindre 54,68 milliards USD d'ici 2030, progressant à un TCAC de 5,48 % sur la période 2025-2030. De solides vents réglementaires favorables, une hausse régulière des allergies diagnostiquées cliniquement et des approbations révolutionnaires telles que l'omalizumab repositionnent les interventions d'un soulagement réactif des symptômes vers une construction proactive de la tolérance. Les diagnostics à résolution de composants, les algorithmes de dosage assistés par l'IA et l'élévation du sésame au rang d'« allergène majeur » catalysent l'innovation produit et reconfigurent les stratégies de conformité des fabricants. La demande de kits de test à domicile ouvre de nouveaux canaux grand public, tandis que les plateformes de biologiques et d'immunothérapie orale (ITO) attirent de nouveaux capitaux à mesure que les payeurs commencent à valoriser les gains à long terme en qualité de vie. La rivalité concurrentielle s'intensifie alors que les acteurs établis défendent leurs parts grâce à des partenariats en santé numérique et que les petites biotechs poussent des solutions à base de nanoparticules, épicutanées et de traitement enzymatique.

Points Clés du Rapport

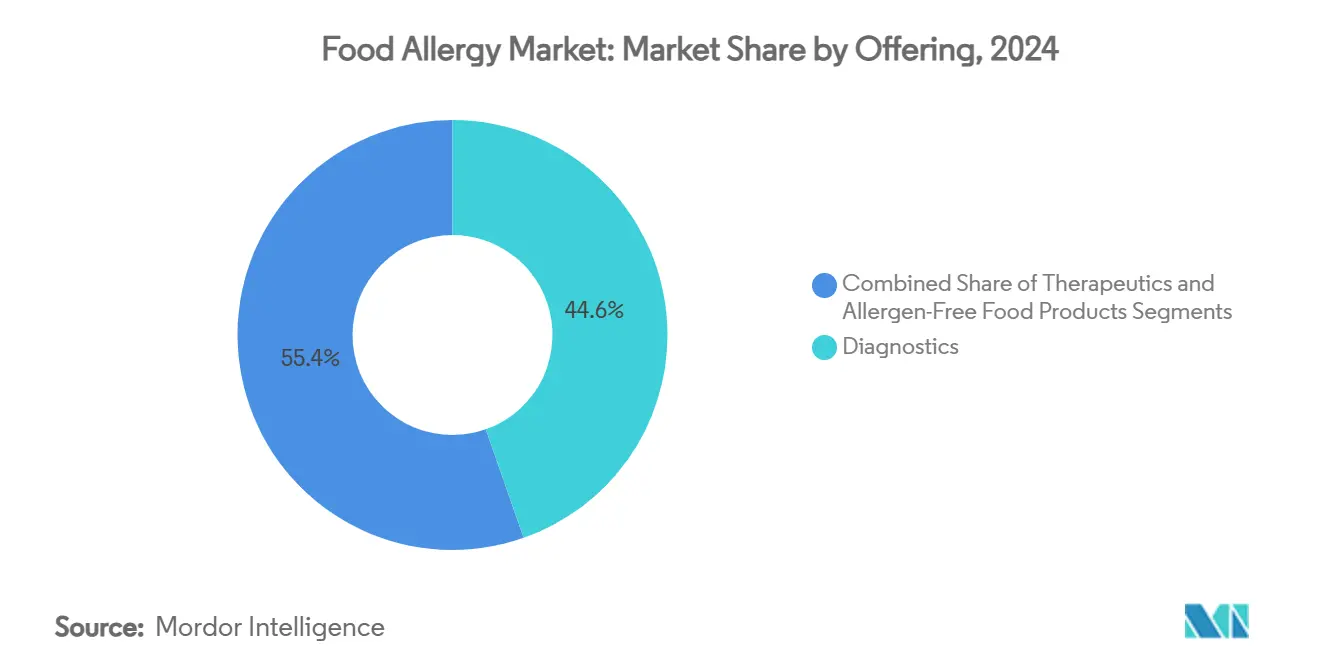

- Par offre, les diagnostics ont représenté 44,62 % du chiffre d'affaires en 2024, tandis que les thérapeutiques devraient afficher la croissance la plus rapide avec un TCAC de 8,38 % jusqu'en 2030.

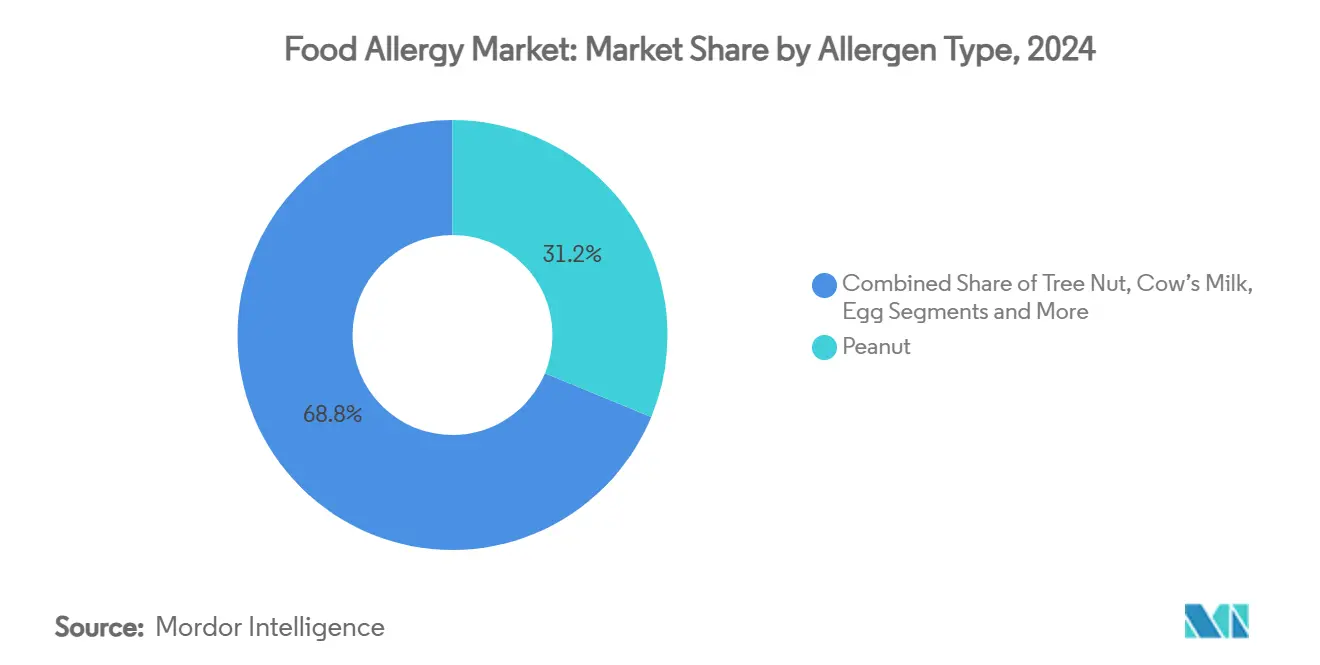

- Par type d'allergène, l'arachide a conservé 31,23 % de la part du marché de l'allergie alimentaire en 2024, tandis que le sésame progresse à un TCAC de 9,39 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux et cliniques ont détenu 39,76 % de la taille du marché de l'allergie alimentaire en 2024 ; les consommateurs de tests à domicile et d'auto-tests enregistrent le TCAC projeté le plus élevé à 8,63 % jusqu'en 2030.

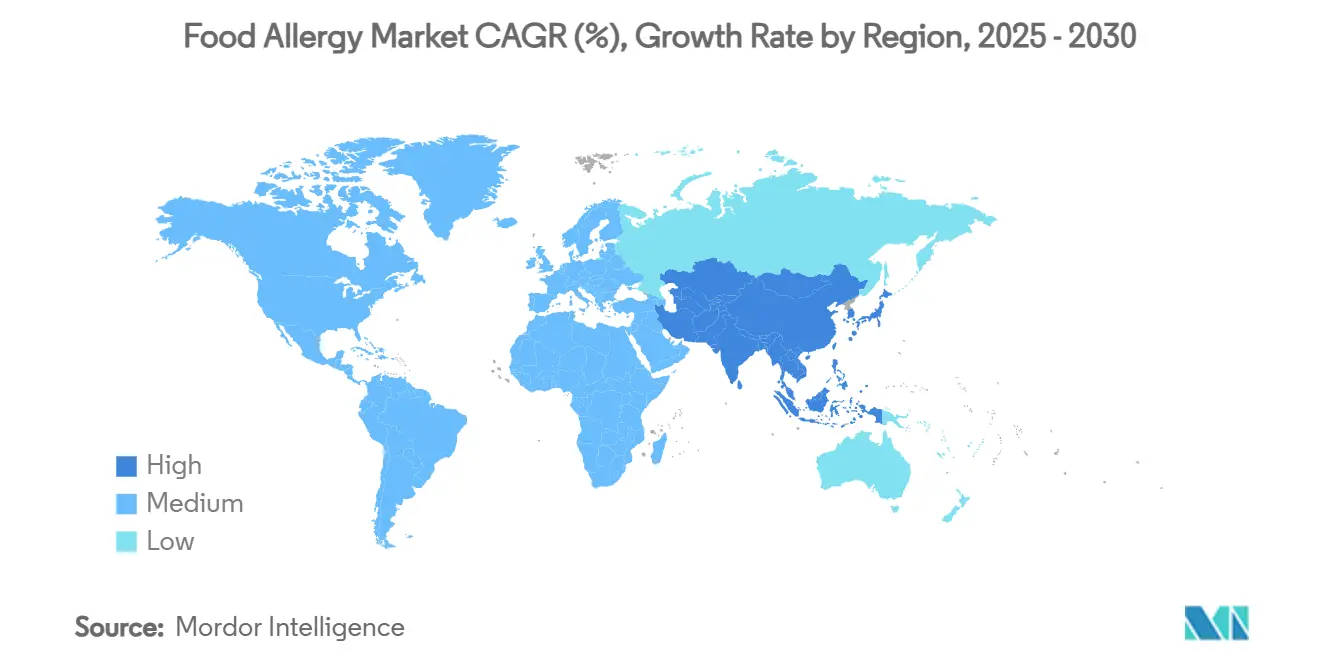

- Par géographie, l'Amérique du Nord a dominé avec une part de 36,72 % du marché de l'allergie alimentaire en 2024, tandis que l'Asie-Pacifique devrait croître à un TCAC de 7,49 % sur l'horizon de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Allergie Alimentaire

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence Croissante des Allergies Alimentaires chez les Enfants et les Adultes | + 1.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Réglementations Mondiales Plus Strictes sur l'Étiquetage des Allergènes Alimentaires | + 0.8% | Mondial, porté par la loi américaine FASTER Act et les réglementations de l'UE | Moyen terme (2-4 ans) |

| Adoption Rapide des Diagnostics à Résolution de Composants et à Domicile | + 1.0% | Amérique du Nord et Europe en cœur de marché, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Approbations FDA/EMA de Biologiques et Produits ITO de Première Classe | + 1.5% | Amérique du Nord et Europe, avec répercussions réglementaires mondiales | Court terme (≤ 2 ans) |

| Plateformes d'Immunothérapie Personnalisée Assistées par l'IA | + 0.7% | Amérique du Nord et Europe, adoption précoce dans les centres urbains d'APAC | Long terme (≥ 4 ans) |

| Technologies de Transformation Alimentaire (Lumière Pulsée, Enzymatique) Réduisant l'Allergénicité | + 0.6% | Mondial, avec adoption industrielle dans les marchés développés en premier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Allergies Alimentaires chez les Enfants et les Adultes

Les hospitalisations pour anaphylaxie en Angleterre sont passées de 12 361 en 2002-03 à 25 721 en 2022-23, et le fardeau économique annuel aux États-Unis s'élève désormais à 24,8 milliards USD.[1]Tonya Winders, « Naviguer dans le paysage des allergies alimentaires : perspectives et points de vue du programme AMCP Market Insights », Journal of Managed Care & Specialty Pharmacy, jmcp.org L'urbanisation, les régimes alimentaires occidentalisés et les altérations du microbiome font monter les taux de sensibilisation en Asie-Pacifique, où les crustacés et mollusques se classent désormais comme déclencheur dominant. Les recherches mécanistiques identifiant les cellules Thetis confirment une fenêtre développementale pour l'établissement de la tolérance orale, suggérant que des thérapies prophylactiques pourraient émerger pour les nourrissons à haut risque.[2] Steven M. Gendel, « Comparaison des réglementations internationales sur l'étiquetage des allergènes alimentaires », Food and Chemical Toxicology, sciencedirect.com À mesure que la prévalence augmente, les aidants se tournent des soins d'urgence épisodiques vers des solutions continues de réduction des risques, une tendance qui élargit la demande totale adressable pour les diagnostics, le coaching numérique et les traitements prophylactiques. Par conséquent, les pipelines de produits multi-allergènes et les outils de surveillance deviennent de plus en plus attractifs pour les investisseurs en capital-risque, renforçant la dynamique du marché de l'allergie alimentaire.

Réglementations Mondiales Plus Strictes sur l'Étiquetage des Allergènes Alimentaires

La loi américaine FASTER Act a ajouté le sésame comme 9e allergène majeur en 2023, obligeant les fabricants à gérer les contaminations croisées et à reformuler leurs chaînes d'approvisionnement. Des extensions similaires sont à l'étude au Canada, au Royaume-Uni et dans certaines parties de l'Asie, mais les listes réglementaires varient, contraignant les marques multinationales à jongler avec des codes de conformité divergents. Certaines boulangeries américaines ont choisi d'ajouter délibérément du sésame pour éviter les coûts de nettoyage, exposant des lacunes dans l'application et revitalisant les groupes de défense. Ces divergences accroissent la demande de dépistage protéique en laboratoire, de capteurs en ligne et de logiciels de gestion des allergènes en entreprise capables d'harmoniser les seuils spécifiques à chaque région. Les petits et moyens transformateurs alimentaires, confrontés à des pressions sur les coûts, externalisent de plus en plus les tests de validation vers des laboratoires tiers, renforçant les volumes pour les leaders des diagnostics au sein du marché de l'allergie alimentaire.

Adoption Rapide des Diagnostics à Résolution de Composants et à Domicile

Les tests à résolution de composants qui quantifient les réponses IgE à des protéines discrètes telles que Ara h 2 affinent la stratification des risques et guident l'immunothérapie personnalisée. Les tests d'activation des basophiles progressent vers l'autorisation de la FDA, promettant une confirmation fonctionnelle de la réactivité clinique. Parallèlement, les kits grand public, associés à des analyses basées sur des applications, gagnent du terrain malgré les préoccupations des cliniciens concernant les faux positifs et les régimes d'élimination auto-dirigés. Les moteurs d'interprétation améliorés par l'IA analysent désormais des panels multi-allergènes pour signaler les profils à haut risque et déclencher des consultations virtuelles, alliant commodité et supervision professionnelle. La démocratisation des tests élargit le marché de l'allergie alimentaire au-delà des cliniques spécialisées, créant un écosystème hybride dans lequel les réseaux de laboratoires, les plateformes numériques et les allergologues en télémédecine collaborent à la surveillance continue.

Approbations FDA/EMA de Biologiques et Produits ITO de Première Classe

L'omalizumab a obtenu l'autorisation de la FDA en février 2024 pour l'allergie alimentaire multiple, permettant à 68 % des participants de tolérer des doses d'allergènes plus élevées contre 6 % sous placebo. Cette approbation a révolutionné les voies thérapeutiques, validé le blocage anti-IgE et enflammé les pipelines ciblant l'IL-4/IL-13 et Siglec-8. Les essais comparatifs montrent que l'ITO facilitée par l'omalizumab porte les taux de désensibilisation à 36 % pour plusieurs allergènes, doublant presque l'ITO en monothérapie. Les investisseurs ont répondu avec 306,9 millions USD de nouveaux capitaux pour les patchs épicutanés, tandis que le spray nasal à l'épinéphrine neffy d'ARS Pharmaceuticals a enregistré 7,8 millions USD de ventes au premier trimestre 2025. Collectivement, ces approbations renforcent la confiance des médecins, inspirent les évaluations des payeurs sur les compensations de coûts à long terme et accélèrent la pénétration thérapeutique sur le marché de l'allergie alimentaire.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé et Remboursement Limité des Biologiques/Immunothérapies | -1.1% | Mondial, plus prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Exigences de Sécurité Strictes et Voies Réglementaires Longues | -0.7% | Mondial, avec une intensité variable selon la juridiction réglementaire | Long terme (≥ 4 ans) |

| Pénurie d'Extraits d'Allergènes de Qualité Pharmaceutique pour la Fabrication de Thérapies | -0.5% | Mondial, affectant les fabricants de thérapies spécialisées | Moyen terme (2-4 ans) |

| Abandons de Patients en Raison d'Événements Indésirables et de Problèmes d'Observance | -0.9% | Mondial, avec des variations culturelles dans la persistance du traitement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé et Remboursement Limité des Biologiques/Immunothérapies

La thérapie annuelle par omalizumab varie de 5 000 à 15 000 USD, des niveaux qui dépassent de nombreux régimes de couverture privés ou publics et limitent l'adoption en dehors des cohortes les plus aisées.[3]Marcus Shaker, « Revue : Fournir des soins rentables pour l'allergie alimentaire », annallergy.org Les centres d'immunothérapie orale signalent des listes d'attente de plus de 500 patients en raison du faible remboursement et des contraintes de personnel. Les modèles d'économie de la santé évaluent l'ITO à l'arachide entre 1 235 et 6 568 USD par an, mais soulignent des gains en qualité de vie que les assureurs sous-reconnaissent. Jusqu'à ce que des données pluriannuelles sur les résultats convainquent les payeurs, les fabricants déploient des programmes d'aide aux patients et explorent des contrats basés sur la valeur. Sans une couverture plus large, les biologiques risquent de rester confinés aux centres tertiaires, tempérant la croissance à court terme du marché de l'allergie alimentaire.

Abandons de Patients en Raison d'Événements Indésirables et de Problèmes d'Observance

La persistance réelle pour l'immunothérapie sublinguale chute à 9 % après 2 ans, avec 90,9 % des abandons précoces liés à des effets secondaires tels que le prurit oropharyngé. L'immunothérapie orale enregistre des retraits substantiels en raison de troubles gastro-intestinaux, de la fatigue liée au dosage quotidien et de l'anxiété parentale. Les vétérans montrent des liens d'observance avec le statut de trouble de stress post-traumatique et la proximité de la clinique, illustrant les influences psychosociales sur l'achèvement du traitement. Les abandons précoces compriment les taux d'efficacité, gonflent les coûts par patient et freinent l'adoption par le bouche-à-oreille. Les parties prenantes pilotent des outils de coaching numérique, des algorithmes d'augmentation progressive des doses et des cadres de décision partagée pour réduire l'attrition et préserver la valeur du marché de l'allergie alimentaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : Les Thérapeutiques Dépassent les Diagnostics en Dynamique de Croissance

Les diagnostics ont détenu une part de 44,62 % du marché de l'allergie alimentaire en 2024, soutenus par les tests cutanés par piqûre largement répandus, les dosages d'IgE sériques et le test d'activation des basophiles en émergence. Les volumes s'élargissent via les laboratoires de référence, les cliniques d'allergologie hospitalières et les pharmacies de détail qui ont ajouté des services de dépôt d'échantillons. L'adoption de panels multiplex à résolution de composants produit des profils de risque plus riches et soutient le dosage de précision. Simultanément, la catégorie des thérapeutiques devrait afficher un TCAC de 8,38 % jusqu'en 2030, accélérant la taille globale du marché de l'allergie alimentaire à mesure que les biologiques, les patchs épicutanés et le spray nasal à l'épinéphrine élargissent les options de traitement. Le lancement de l'omalizumab fournit un modèle pour les candidats de prochaine génération, tandis que le patch Viaskin de DBV Technologies renforce son élan dans la désensibilisation pédiatrique. L'expansion du portefeuille signale une migration à long terme vers des schémas modificateurs de la maladie qui pourraient finalement éclipser les flux de revenus diagnostiques.

L'innovation thérapeutique favorise également la collaboration intersectorielle. Les leaders pharmaceutiques accordent des licences sur des plateformes d'apprentissage automatique qui individualisent les calendriers d'augmentation des doses et prédisent le risque d'œsophagite à éosinophiles. Les entreprises de thérapeutiques numériques intègrent des rappels d'observance et des journaux de symptômes en temps réel, créant des flux de données qui alimentent les soumissions réglementaires et les négociations avec les payeurs. Cette interaction entre matériel, logiciel et biologiques remodèle le positionnement concurrentiel, et les investisseurs considèrent les synergies de plateforme comme une voie vers des revenus de services récurrents. D'ici 2030, les offres de soins intégrés couplant la surveillance diagnostique à la délivrance thérapeutique pourraient dominer les formulaires des payeurs et redéfinir la capture de valeur au sein du marché de l'allergie alimentaire.

Par Type d'Allergène : Le Sésame s'Impose dans le Courant Dominant

L'arachide a représenté 31,23 % de la part du marché de l'allergie alimentaire en 2024, soutenue par des codes diagnostiques établis, la sensibilisation des consommateurs et un pipeline mature qui inclut le seul produit ITO approuvé par la FDA. Pourtant, le sésame a enregistré la croissance la plus rapide, avec un TCAC de 9,39 % grâce à l'étiquetage obligatoire aux États-Unis et à une prévalence auparavant sous-déclarée. Les fabricants font désormais face à des contrôles stricts des contaminations croisées, stimulant la demande de services de nettoyage spécialisés et de fabrication sous contrat sans sésame. Les panels de tests à résolution de composants incluant les protéines d'oléosine améliorent la précision de détection et réduisent les faux négatifs.

Les segments des fruits à coque, du lait de vache, de l'œuf, du blé, du soja, du poisson et des crustacés et mollusques présentent chacun une orientation géographique unique. Les crustacés et mollusques dominent les schémas de sensibilisation en Asie-Pacifique, influençant le mix thérapeutique régional. À l'inverse, les allergies au lait de vache et à l'œuf atteignent leur pic dans la petite enfance ; de nombreux patients acquièrent naturellement une tolérance à l'adolescence, limitant les dépenses de traitement à long terme. Les transformateurs testent la désamérisation enzymatique et la dénaturation des protéines par pression pour atténuer l'allergénicité du soja et du blé, mais la validation clinique reste en cours. L'interaction entre les projecteurs réglementaires, les percées scientifiques et les changements culturels alimentaires continuera de redistribuer les poids des segments sur le marché de l'allergie alimentaire.

Par Utilisateur Final : L'Auto-Test Élargit la Portée du Marché

Les hôpitaux et cliniques ont représenté 39,76 % de la taille du marché mondial de l'allergie alimentaire en 2024, portés par des centres complets offrant des tests cutanés par piqûre, des défis alimentaires oraux et l'administration de biologiques. La familiarité avec le remboursement, la préparation aux urgences et l'expertise multidisciplinaire soutiennent le flux de patients. Les centres d'allergologie spécialisés ajoutent un accompagnement comportemental et diététique, renforçant davantage la fidélisation. Cependant, les utilisateurs de tests à domicile et d'auto-tests devraient croître à un TCAC de 8,63 % jusqu'en 2030, à mesure que les kits de taches de sang séché par courrier et les scanners alimentaires connectés gagnent en confiance.

Les plateformes grand public exploitent la vision par ordinateur et le traitement du langage naturel pour décoder les étiquettes d'ingrédients et recommander des alternatives sûres en quelques secondes. Bien que les cliniciens notent des pièges d'interprétation, les partenariats avec des allergologues en télémédecine créent des voies en boucle fermée qui marient commodité et supervision médicale. À mesure que les prix baissent et que la précision s'améliore, les abonnements hybrides test-plus-consultation cannibaleront probablement une partie du dépistage en clinique tout en élargissant l'engagement total des consommateurs, amplifiant les perspectives de croissance du marché de l'allergie alimentaire.

Analyse Géographique

L'Amérique du Nord a généré 36,72 % des revenus 2024 du marché de l'allergie alimentaire. La législation fédérale, la large couverture d'assurance pour les auto-injecteurs d'épinéphrine et l'adoption précoce des diagnostics à résolution de composants ancrent le leadership. L'expansion du marché est en outre renforcée par les protocoles d'anaphylaxie en milieu scolaire et le plaidoyer actif des patients, qui soutiennent collectivement des taux de diagnostic élevés et stimulent l'expérimentation des payeurs avec la couverture des biologiques.

L'Europe reflète la précision réglementaire de l'Amérique du Nord, mais présente une plus grande hétérogénéité dans les remboursements. Des pays comme l'Allemagne et les Pays-Bas remboursent l'ITO et les biologiques plus libéralement que l'Europe du Sud, où les budgets de santé publique restent sous pression. Le régime européen d'étiquetage préventif des allergènes (PAL) influence les normes mondiales d'emballage et encourage les marques alimentaires multinationales à piloter en premier dans la région des technologies avancées de contrôle des allergènes.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 7,49 % jusqu'en 2030, portée par une urbanisation rapide, l'occidentalisation des régimes alimentaires et la sensibilisation croissante aux crustacés et mollusques. Cependant, la disponibilité limitée des auto-injecteurs d'épinéphrine et la rareté des cliniques sous-spécialisées créent des lacunes dans le traitement. Les assureurs privés à Singapour et dans les zones urbaines de Chine pilotent désormais la couverture de l'omalizumab, signalant un mouvement éventuel vers des thérapies premium. L'Amérique du Sud, le Moyen-Orient et l'Afrique sont en retrait en raison d'une sensibilisation publique plus faible et d'obstacles au remboursement, mais représentent d'importantes opportunités d'espaces vierges à mesure que les acteurs mondiaux cherchent des bassins de demande inexploités au sein du marché de l'allergie alimentaire.

Paysage Concurrentiel

L'industrie de l'allergie alimentaire présente une fragmentation modérée. Genentech/Roche a capturé le statut de premier entrant avec l'omalizumab, mais la congestion du pipeline augmente alors que Regeneron-Sanofi pousse le dupilumab vers des essais de phase 3 pour la désensibilisation à l'arachide. DBV Technologies, soutenu par 306,9 millions USD de nouveaux capitaux, prépare une demande de licence de produit biologique pour son patch épicutané Viaskin Peanut. Le spray nasal neffy d'ARS Pharmaceuticals offre une administration d'épinéphrine sans aiguille, ciblant les segments scolaires et de voyage où la phobie des dispositifs a freiné l'observance des auto-injecteurs.

Les acteurs de la santé numérique exploitent l'appétit des payeurs pour les données longitudinales. Clarify Health et FoodMaestro intègrent l'analyse des reçus de courses avec des trackers de symptômes pour affiner les cartes d'exposition, tandis que l'algorithme de Spoon Guru repose sur Google Cloud pour personnaliser les achats. Les spécialistes de laboratoire Thermo Fisher Scientific et Omega Diagnostics défendent leurs parts en associant des panels IgE multiplex à des tableaux de bord d'aide à la décision clinique. Pendant ce temps, les recherches sur les nanoparticules de l'Université Northwestern laissent entrevoir une future disruption via des charges utiles sélectives des mastocytes qui pourraient prévenir l'anaphylaxie sans immunosuppression systémique. À mesure que les partenariats de plateforme se multiplient, la propriété des données et l'interopérabilité influenceront le pouvoir de négociation tout au long de la chaîne de valeur du marché de l'allergie alimentaire.

Leaders de l'Industrie de l'Allergie Alimentaire

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific Inc.

Danaher Corporation

Nestlé Health Science (Aimmune Therapeutics)

ALK-Abelló A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Mai 2025 : Des scientifiques du Memorial Sloan Kettering identifient les cellules Thetis comme gardiennes de la tolérance orale, ouvrant des voies pour des thérapies de micro-dosage d'antigènes en début de vie.

- Mars 2025 : DBV Technologies sécurise jusqu'à 306,9 millions USD pour faire progresser Viaskin Peanut vers son lancement aux États-Unis.

- Mars 2025 : L'Université James Cook démontre des niveaux d'allergènes 10 fois inférieurs dans le poisson cultivé en cellules, laissant entrevoir des alternatives protéiques plus sûres à l'avenir.

Portée du Rapport Mondial sur le Marché de l'Allergie Alimentaire

| Diagnostics | Tests In Vivo | Test Cutané par Piqûre |

| Défi Alimentaire Oral | ||

| Tests In Vitro | Immunodosage (IgE, sIgG) | |

| Diagnostics Moléculaires | ||

| Thérapeutiques | Pharmacothérapie | Antihistaminiques |

| Auto-Injecteurs d'Épinéphrine | ||

| Immunothérapie | Immunothérapie Orale (ITO) | |

| Immunothérapie Sublinguale (ITSL) | ||

| Immunothérapie Épicutanée (ITEC) | ||

| Biologiques (anti-IgE, anti-IL-4/13) | ||

| Thérapies Émergentes (vaccins à ADN, nanoparticule-ITA) | ||

| Produits Alimentaires sans Allergènes | Alternatives Laitières | |

| Produits sans Gluten | ||

| Alternatives Protéiques d'Origine Végétale | ||

| Arachide |

| Fruits à Coque |

| Lait de Vache |

| Œuf |

| Blé et Gluten |

| Soja |

| Poisson |

| Crustacés et Mollusques |

| Sésame |

| Autres Allergènes Émergents |

| Hôpitaux et Cliniques |

| Laboratoires de Diagnostic |

| Centres d'Allergologie Spécialisés |

| Consommateurs de Tests à Domicile et d'Auto-Tests |

| Instituts de Recherche et Académiques |

| Fabricants de Produits Alimentaires et de Boissons |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Offre | Diagnostics | Tests In Vivo | Test Cutané par Piqûre |

| Défi Alimentaire Oral | |||

| Tests In Vitro | Immunodosage (IgE, sIgG) | ||

| Diagnostics Moléculaires | |||

| Thérapeutiques | Pharmacothérapie | Antihistaminiques | |

| Auto-Injecteurs d'Épinéphrine | |||

| Immunothérapie | Immunothérapie Orale (ITO) | ||

| Immunothérapie Sublinguale (ITSL) | |||

| Immunothérapie Épicutanée (ITEC) | |||

| Biologiques (anti-IgE, anti-IL-4/13) | |||

| Thérapies Émergentes (vaccins à ADN, nanoparticule-ITA) | |||

| Produits Alimentaires sans Allergènes | Alternatives Laitières | ||

| Produits sans Gluten | |||

| Alternatives Protéiques d'Origine Végétale | |||

| Par Type d'Allergène | Arachide | ||

| Fruits à Coque | |||

| Lait de Vache | |||

| Œuf | |||

| Blé et Gluten | |||

| Soja | |||

| Poisson | |||

| Crustacés et Mollusques | |||

| Sésame | |||

| Autres Allergènes Émergents | |||

| Par Utilisateur Final | Hôpitaux et Cliniques | ||

| Laboratoires de Diagnostic | |||

| Centres d'Allergologie Spécialisés | |||

| Consommateurs de Tests à Domicile et d'Auto-Tests | |||

| Instituts de Recherche et Académiques | |||

| Fabricants de Produits Alimentaires et de Boissons | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | CCG | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

1. Quelle est la taille actuelle du marché de l'allergie alimentaire ?

La taille du marché de l'allergie alimentaire est de 41,88 milliards USD en 2025 et devrait atteindre 54,68 milliards USD d'ici 2030 à un TCAC de 5,48 %.

2. Quel segment connaît la croissance la plus rapide au sein du marché de l'allergie alimentaire ?

Les thérapeutiques, portées par l'omalizumab et les patchs épicutanés, devraient enregistrer un TCAC de 8,38 % jusqu'en 2030.

3. Pourquoi le sésame est-il la catégorie d'allergènes à la croissance la plus rapide ?

L'étiquetage obligatoire aux États-Unis a exposé une prévalence auparavant cachée, propulsant les revenus du segment sésame à un TCAC de 9,39 %.

4. Quelle est l'ampleur de l'opportunité pour les tests d'allergie à domicile ?

Les utilisateurs de tests à domicile et d'auto-tests devraient se développer à un TCAC de 8,63 % à mesure que les kits assistés par l'IA gagnent en crédibilité et en commodité.

5. Quelles régions offrent le plus fort potentiel de croissance ?

L'Asie-Pacifique est en tête avec un TCAC de 7,49 % jusqu'en 2030, portée par l'urbanisation et la sensibilisation croissante aux crustacés et mollusques.

Dernière mise à jour de la page le: