Taille et part du marché européen des ingrédients fermentés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

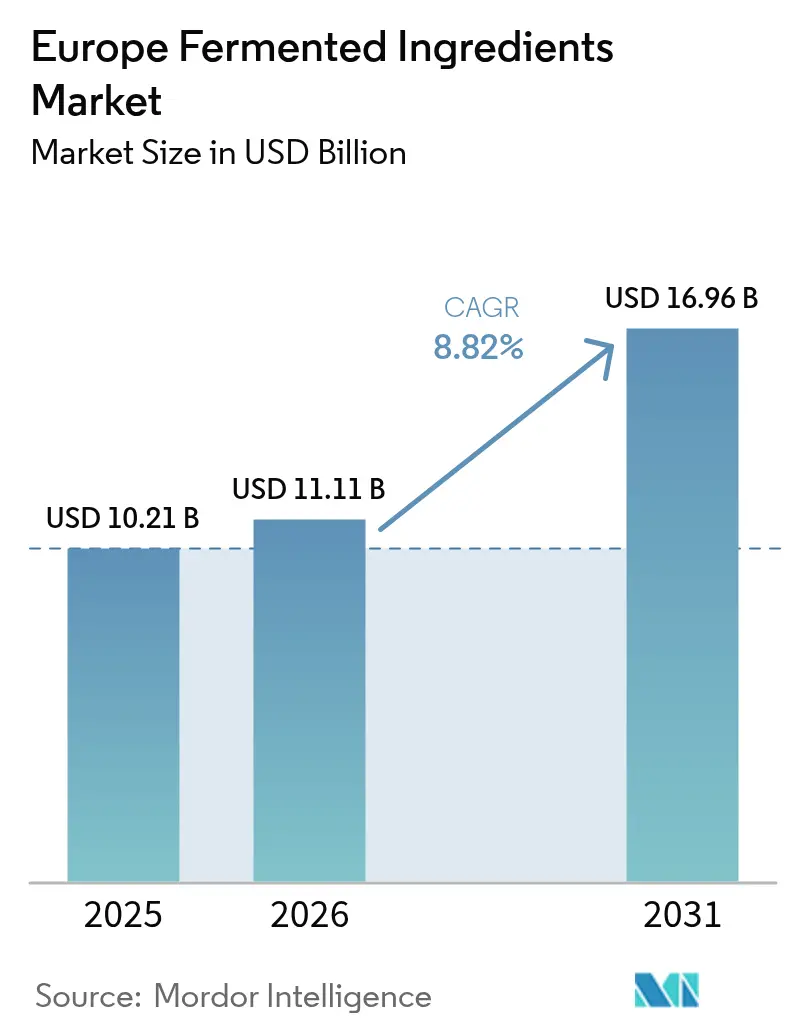

| Taille du marché de l'année de base (2025) | 10.21 Milliards de dollars |

| Taille du Marché (2026) | 11.11 Milliards de dollars |

| Taille du Marché (2031) | 16.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.82% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des ingrédients fermentés par Mordor Intelligence

La taille du marché européen des ingrédients fermentés devrait passer de 10,21 milliards USD en 2025 à 11,11 milliards USD en 2026, et atteindre 16,96 milliards USD d'ici 2031, à un CAGR de 8,82 % sur la période 2026-2031. Cette accélération reflète un changement structurel dans la manière dont les fabricants européens s'approvisionnent en molécules fonctionnelles, porté par la demande pharmaceutique de principes actifs pharmaceutiques d'origine biologique et par la préférence des consommateurs pour des étiquettes d'ingrédients lisibles. La stratégie biotech et biomanufacturing de la Commission européenne en 2024 positionne la région pour capter une part plus importante du marché mondial de la biotechnologie, dont l'Europe détient actuellement une part substantielle[1]Source : Commission européenne," biotech et biomanufacturing", research-and-innovation.ec.europa.eu. La demande structurelle de principes actifs d'origine biologique dans les produits pharmaceutiques, les attentes croissantes en matière d'étiquetage propre dans les denrées alimentaires et la stratégie biotech de la Commission européenne accélèrent collectivement l'adoption à l'échelle du marché européen des ingrédients fermentés. Les pôles de fermentation allemands et néerlandais fournissent des acides aminés et des acides organiques de base à grande échelle, tandis que la France et l'Italie canalisent de nouveaux investissements vers des principes actifs pharmaceutiques de haute pureté et des souches de précision.

Principaux enseignements du rapport

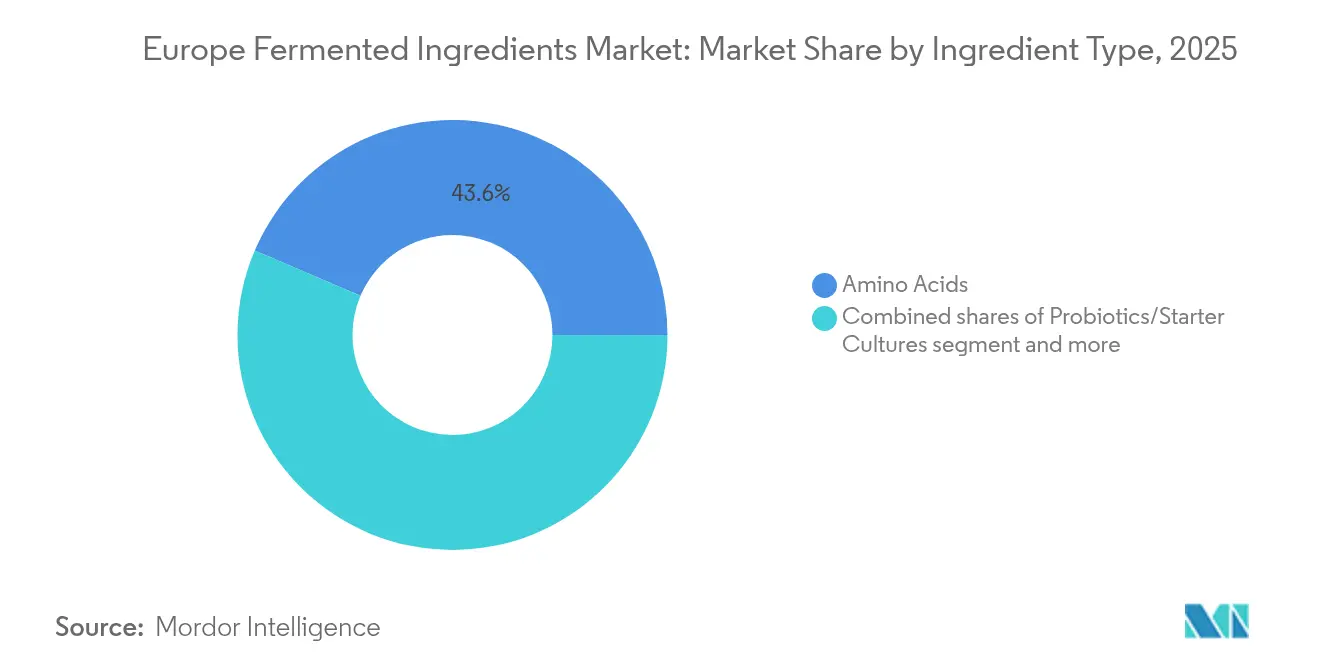

- Par type d'ingrédient, les acides aminés ont dominé avec 43,58 % de la part du marché européen des ingrédients fermentés en 2025, tandis que les probiotiques et cultures starters devraient croître à un CAGR de 8,99 % jusqu'en 2031.

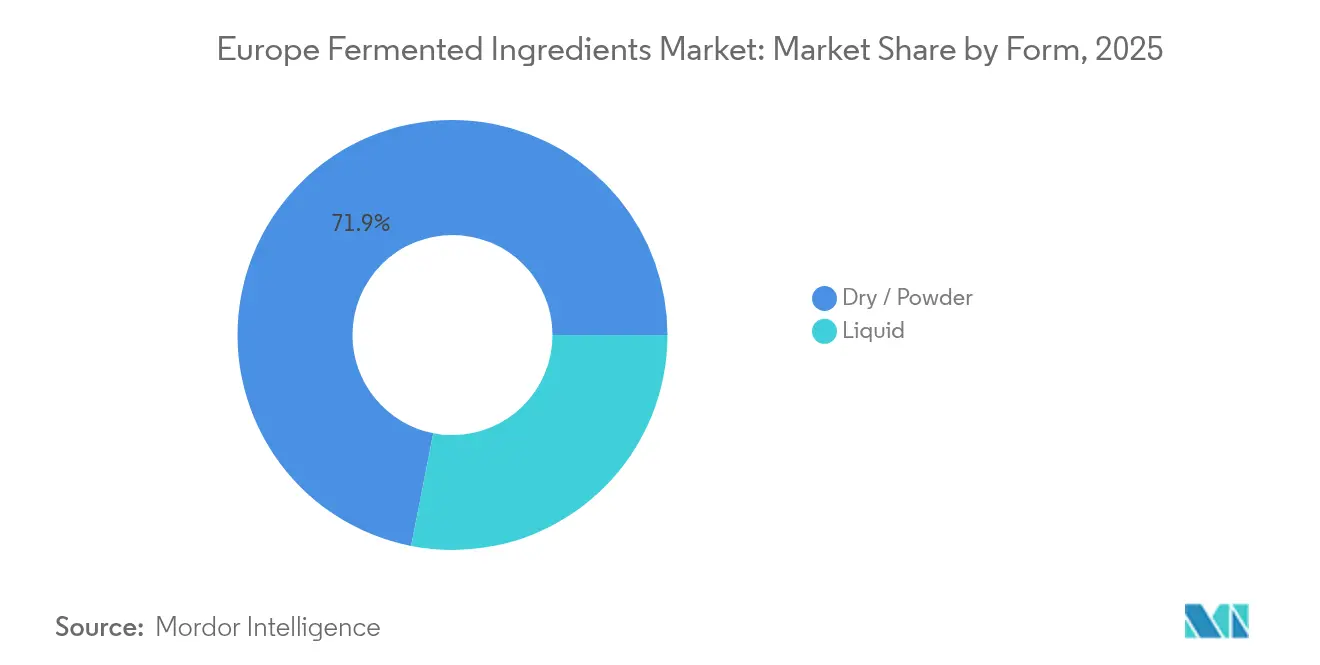

- Par forme, les formats secs et en poudre représentaient 71,92 % de la taille du marché européen des ingrédients fermentés en 2025 ; les formats liquides devraient se développer à un CAGR de 9,31 % jusqu'en 2031.

- Par application, l'alimentation et les boissons ont capté 45,12 % du marché européen des ingrédients fermentés en 2025, tandis que les produits pharmaceutiques devraient progresser à un CAGR de 10,12 % au cours de la période de prévision.

- Par géographie, l'Allemagne détenait 27,74 % de la part de revenus du marché européen des ingrédients fermentés en 2025, et la France devrait enregistrer la croissance la plus rapide à un CAGR de 9,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des ingrédients fermentés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intérêt croissant pour les aliments fonctionnels présentant des bénéfices pour la santé | +1.2% | Allemagne, France, Pays-Bas, avec répercussions vers l'Espagne et l'Italie | Moyen terme (2-4 ans) |

| Utilisation croissante d'acides fermentés et d'enzymes dans le secteur de l'alimentation et des boissons | +1.5% | Pan-européen, concentré en Allemagne, France, Royaume-Uni | Court terme (≤ 2 ans) |

| Exigences d'étiquetage propre favorisant l'adoption des ingrédients de fermentation | +1.3% | Allemagne, France, Pays-Bas, Royaume-Uni, pays nordiques | Moyen terme (2-4 ans) |

| Demande pharmaceutique croissante de principes actifs pharmaceutiques de fermentation d'origine biologique | +1.8% | Allemagne, France, Italie, Pays-Bas | Long terme (≥ 4 ans) |

| Incorporation croissante de probiotiques dans les produits de soins personnels | +0.8% | France, Allemagne, Royaume-Uni, avec adoption émergente en Espagne | Moyen terme (2-4 ans) |

| Amélioration de la durée de conservation grâce aux conservateurs dérivés de la fermentation | +0.7% | Pan-européen, notamment dans les pôles d'aliments conditionnés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande pharmaceutique croissante de principes actifs pharmaceutiques de fermentation d'origine biologique

La volonté de l'Europe de relocaliser ses chaînes d'approvisionnement pharmaceutiques réoriente les capitaux vers la production de principes actifs pharmaceutiques à base de fermentation, une réponse stratégique aux vulnérabilités mises en évidence lors de la COVID-19, quand les importations de principes actifs pharmaceutiques asiatiques ont fait défaut. EUROAPI exploite deux sites de fermentation à grande échelle en France et en Italie, avec une capacité combinée de près de 6 000 mètres cubes et une conformité totale aux bonnes pratiques de fabrication actuelles (BPFa), positionnant l'entreprise pour servir aussi bien les fabricants de médicaments innovants que génériques. Les plateformes de fermentation mammalienne et microbienne de Lonza en Suisse et dans les installations européennes adjacentes fournissent des principes actifs biologiques et des petites molécules, en s'appuyant sur des décennies d'expertise en développement de procédés. L'accent mis par l'Agence européenne des médicaments sur la sécurité de l'approvisionnement et la stratégie pharmaceutique de l'UE, qui vise 40 % de la production de principes actifs pharmaceutiques critiques au sein du bloc d'ici 2030, accélèrent les investissements dans les infrastructures de fermentation. La plateforme BioMilk d'Evonik, qui utilise des levures pour biosynthétiser des alcaloïdes tropaniques traditionnellement extraits de plantes, démontre comment la fermentation peut réduire les risques dans les chaînes d'approvisionnement dépendantes des intrants agricoles.

Les exigences d'étiquetage propre favorisent l'adoption des ingrédients de fermentation

La demande des consommateurs en matière de transparence des ingrédients contraint les fabricants alimentaires à remplacer les additifs synthétiques par des alternatives dérivées de la fermentation qui portent des noms familiers et des allégations d'origine naturelle. L'Autorité européenne de sécurité des aliments a autorisé le vinaigre tamponné (E 267) en 2023 comme conservateur dans diverses catégories alimentaires, validant les systèmes de conservation à base de fermentation qui prolongent la durée de conservation sans susciter de préoccupations liées à l'étiquetage propre[2]Source : Union européenne, "Autorité européenne de sécurité des aliments", efsa.europa.eu. La plateforme BioKerry de Kerry Group intègre des enzymes, des cultures et des composés aromatisants dérivés de la fermentation pour aider les clients à reformuler des produits avec des listes d'ingrédients plus courtes tout en maintenant les profils sensoriels. L'acide lactique et les lactates de Corbion, produits par fermentation aux Pays-Bas, servent d'ingrédients multifonctionnels qui acidifient, conservent et améliorent la texture sans la stigmatisation associée aux conservateurs chimiques. Des cadres réglementaires tels que le règlement de l'UE sur les enzymes alimentaires (CE) n° 1332/2008 exigent des évaluations de sécurité rigoureuses, mais une fois approuvées, les enzymes de fermentation telles que la subtilisine et la chymosine bénéficient d'autorisations d'application étendues dans les catégories des produits laitiers, de la boulangerie et des boissons.

Utilisation croissante d'acides fermentés et d'enzymes dans le secteur de l'alimentation et des boissons

Les acides organiques fermentés et les enzymes industrielles sont devenus des auxiliaires technologiques indispensables dans la fabrication alimentaire et des boissons en Europe, permettant la réduction des coûts, l'amélioration des rendements et la création de nouveaux formats de produits. L'acide citrique, produit par fermentation d'Aspergillus niger, fonctionne comme acidifiant et agent chélatant dans les boissons, la confiserie et les produits laitiers, avec Cargill et d'autres producteurs exploitant des installations à grande échelle qui convertissent la mélasse ou le glucose en productions annuelles de plusieurs milliers de tonnes. Des enzymes telles que les amylases, les protéases et les lipases accélèrent la conversion de l'amidon dans la brasserie, l'hydrolyse des protéines dans la fabrication du fromage et la modification des graisses dans les applications de boulangerie, réduisant le temps de traitement et la consommation d'énergie. L'Autorité européenne de sécurité des aliments a rendu des avis favorables en 2024 pour la glutaminase issue de Bacillus subtilis et la bacillolysine issue de Bacillus amyloliquefaciens, élargissant la gamme d'outils disponibles pour les technologues alimentaires. Novonesis, née de la fusion Novozymes-Chr. Hansen, occupe une position de leader dans les enzymes alimentaires avec un portefeuille couvrant les produits laitiers, la boulangerie, la brasserie et la transformation des protéines, soutenu par 3,6 milliards EUR de revenus combinés et de vastes laboratoires d'application.

Intérêt croissant pour les aliments fonctionnels présentant des bénéfices pour la santé

Les consommateurs européens accordent de plus en plus la priorité aux aliments qui procurent des bénéfices tangibles pour la santé au-delà de la nutrition de base, créant une demande d'ingrédients de fermentation qui soutiennent la santé intestinale, la fonction immunitaire et le bien-être métabolique. Le projet DOMINO, une initiative de recherche multinationale impliquant 4 917 adultes dans 7 nations européennes, a documenté les perceptions des consommateurs sur les aliments fermentés et identifié les principaux facteurs d'acceptation, notamment la naturalité perçue et les bénéfices digestifs. Des probiotiques tels que les souches de Lactobacillus et de Bifidobacterium sont incorporés dans des yaourts, des compléments alimentaires et des boissons fonctionnelles, la gamme HOWARU de DuPont proposant des souches cliniquement documentées pour le soutien digestif et immunitaire. Les prébiotiques, souvent produits par conversion enzymatique de substrats végétaux, gagnent du terrain à mesure que les formulateurs cherchent à étayer les allégations de santé dans le cadre rigoureux d'évaluation de l'Autorité européenne de sécurité des aliments. L'Autorité européenne de sécurité des aliments maintient une liste de présomption qualifiée d'innocuité (QPS) qui simplifie l'approbation pour les souches microbiennes bien caractérisées, réduisant la charge réglementaire pour les développeurs de probiotiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les coûts élevés des infrastructures de fermentation spécialisées entravent la croissance | -0.9% | Allemagne, France, Pays-Bas, Italie | Long terme (≥ 4 ans) |

| Les processus complexes d'approbation réglementaire retardent les lancements de produits | -0.8% | Pan-européen, affectant particulièrement les nouvelles souches et applications | Moyen terme (2-4 ans) |

| Concurrence des alternatives d'ingrédients fonctionnels non fermentés | -0.5% | Allemagne, France, Royaume-Uni, Espagne | Court terme (≤ 2 ans) |

| Complexité de la chaîne d'approvisionnement fragmentée en cultures starters | -0.4% | Pan-européen, avec une pression aiguë dans les segments de produits laitiers de spécialité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les coûts élevés des infrastructures de fermentation spécialisées entravent la croissance

Les exigences en capital pour les installations de fermentation imposent des barrières à l'entrée significatives et contraignent l'expansion des capacités, en particulier pour les acteurs de plus petite taille qui n'ont pas accès à des capitaux patients ou à des flux de trésorerie établis. Les usines de fermentation construites ex nihilo équipées de bioréacteurs en acier inoxydable, de lignes de remplissage aseptiques et de systèmes de purification en aval, tous conformes aux normes BPFa pour la production pharmaceutique ou alimentaire, nécessitent généralement des investissements initiaux dépassant 50 millions USD, avec des délais de réalisation s'étendant de 3 à 5 ans de la conception à la mise en service. Les six sites de fermentation européens d'Evonik, abritant collectivement plus de 4 000 mètres cubes de capacité, représentent des décennies d'investissement accumulé et d'optimisation des procédés que peu de concurrents peuvent reproduire. Les coûts énergétiques liés à la stérilisation, à l'agitation et au contrôle de la température pèsent davantage sur les économies d'exploitation, les prix du gaz naturel européen en 2024 restant élevés par rapport aux niveaux d'avant 2022.

Les processus complexes d'approbation réglementaire retardent les lancements de produits

La navigation dans le paysage réglementaire de l'Union européenne pour les ingrédients de fermentation exige une préparation extensive de dossiers, des tests de sécurité et un examen par les agences, retardant la commercialisation et augmentant les coûts de développement. Le règlement sur les nouveaux aliments (UE) 2015/2283 exige des évaluations de sécurité complètes pour les ingrédients dérivés de nouvelles souches ou de nouveaux procédés, les délais d'examen de l'Autorité européenne de sécurité des aliments s'étendant souvent de 18 à 24 mois entre la soumission et l'autorisation. Les demandes concernant les enzymes alimentaires au titre du règlement (CE) n° 1332/2008 exigent également une caractérisation détaillée des organismes de production, de la pureté des enzymes et des conditions d'utilisation prévues, l'Autorité européenne de sécurité des aliments émettant des avis scientifiques qui peuvent prendre de 12 à 18 mois. Le règlement sur les substances d'origine humaine (SoHO) 2024/1938, entré en vigueur en 2024, introduit une surveillance supplémentaire pour certains matériaux biologiques, affectant potentiellement les ingrédients dérivés de la fermentation issus du microbiote associé à l'humain. Les interprétations nationales divergentes des cadres de l'UE compliquent davantage l'entrée sur le marché, les États membres conservant un pouvoir discrétionnaire sur certains détails de mise en œuvre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type d'ingrédient : les acides aminés en tête, les probiotiques en accélération

Les acides aminés ont capté 43,58 % du marché européen des ingrédients fermentés en 2025, reflétant des décennies de demande ancrée de la part des compoundeurs d'alimentation animale et des synthétiseurs pharmaceutiques qui s'appuient sur la lysine, la méthionine, la thréonine et le tryptophane pour optimiser la croissance du bétail et les intermédiaires pharmaceutiques. L'investissement de 150 millions EUR d'Ajinomoto en Belgique en 2024 pour développer la production d'acides aminés de spécialité souligne l'importance stratégique de ce segment, alors que l'entreprise cherche à servir les clients de la nutrition et de la pharmacie avec des grades de haute pureté. La production de méthionine d'Evonik, acide aminé essentiel pour les régimes alimentaires des volailles et des porcs, s'appuie sur des voies de fermentation et de synthèse chimique pour fournir une qualité constante à grande échelle. Les probiotiques et cultures starters devraient cependant connaître la croissance la plus rapide à un CAGR de 8,99 % de 2026 à 2031, portés par des applications en expansion dans les aliments fonctionnels, les compléments alimentaires et les produits laitiers fermentés. La fusion de janvier 2024 de Novozymes et Chr. Hansen pour former Novonesis a consolidé deux acteurs majeurs des probiotiques, créant une plateforme dotée de vastes bibliothèques de souches et d'une expertise applicative dans la santé humaine et animale.

Les acides organiques, notamment les acides citrique, lactique et acétique, servent d'acidifiants, de conservateurs et de régulateurs de pH dans les applications alimentaires, des boissons et industrielles, la production d'acide lactique de Corbion aux Pays-Bas illustrant les économies de fermentation à grande échelle. Les vitamines, notamment les vitamines du groupe B comme la riboflavine (B2), la cobalamine (B12) et la biotine, sont produites par fermentation par DSM-Firmenich et BASF, tirant parti de la biosynthèse microbienne pour obtenir des avantages en termes de coût et de durabilité par rapport aux voies chimiques. Les enzymes industrielles — protéases, amylases, lipases, cellulases — permettent l'intensification des procédés dans la boulangerie, la brasserie, les détergents et les biocarburants, Novonesis occupant une position de leader grâce à son portefeuille d'enzymes combiné. Les polymères, tels que l'acide polylactique (PLA) et les polyhydroxyalcanoates (PHA), représentent des segments émergents où les monomères dérivés de la fermentation offrent des alternatives biodégradables aux plastiques pétrochimiques, bien que l'échelle commerciale reste limitée. La catégorie Autres englobe des molécules de spécialité telles que les biosurfactants, les composés aromatisants et les pigments, où la fermentation permet d'accéder à des structures complexes difficiles à synthétiser chimiquement.

Par forme : la poudre sèche domine, le liquide gagne du terrain

Les formes sèches et en poudre représentaient 71,92 % du marché européen des ingrédients fermentés en 2025, une domination enracinée dans une stabilité supérieure en rayon, des coûts de transport réduits et une facilité de manipulation dans les procédés de formulation en aval. Les technologies de séchage par atomisation, lyophilisation et séchage sur tambour convertissent les bouillons de fermentation en poudres à écoulement libre qui conservent l'activité enzymatique, la viabilité des probiotiques ou la puissance chimique sur de longues périodes de stockage, essentielles pour les chaînes d'approvisionnement mondiales et la fabrication en flux tendu. Les produits de levure et de bactéries de Lallemand, largement utilisés en boulangerie et en brasserie, sont principalement fournis sous des formats secs qui tolèrent un stockage ambiant et simplifient le dosage. Les offres d'enzymes et de cultures de Kerry Group tirent également parti des formulations sèches pour servir les divers fabricants alimentaires à travers l'Europe.

Les formes liquides devraient cependant se développer à un CAGR de 9,31 % de 2026 à 2031, portées par des systèmes de fermentation en continu qui livrent des bouillons frais à haute concentration directement aux lignes de traitement adjacentes, éliminant les coûts de séchage et préservant les bioactifs sensibles à la chaleur. L'acide lactique de Corbion est souvent fourni en concentré liquide, permettant une intégration efficace dans la production de boissons et de produits laitiers. Les probiotiques et enzymes liquides gagnent du terrain dans les applications où l'activité immédiate est prioritaire sur le stockage à long terme, comme l'inoculation sur site dans la fabrication du fromage ou l'ajout d'enzymes en temps réel dans la brasserie. Le glissement vers les formats liquides reflète des tendances plus larges en matière d'intégration des procédés et de durabilité, car l'élimination des étapes de séchage réduit la consommation d'énergie et l'empreinte carbone, en accord avec les objectifs du Pacte vert pour l'Europe.

Par application : l'alimentation domine, les produits pharmaceutiques en forte hausse

Les applications alimentaires et des boissons ont représenté 45,12 % du marché européen des ingrédients fermentés en 2025, reflétant la consommation massive du secteur en acides organiques, enzymes, probiotiques et vitamines dans les produits laitiers, la boulangerie, la brasserie, la confiserie et la production de boissons. Des enzymes telles que les amylases et les protéases accélèrent la conversion de l'amidon et l'hydrolyse des protéines, réduisant le temps de traitement et améliorant le rendement, tandis que les probiotiques et cultures starters définissent l'identité des produits dans les yaourts, les fromages et les boissons fermentées. Les acides organiques tels que les acides citrique et lactique régulent le pH, améliorent la saveur et prolongent la durée de conservation, Corbion et Cargill exploitant de vastes installations de production. Les avis 2024 de l'Autorité européenne de sécurité des aliments sur la glutaminase et la bacillolysine ont élargi la gamme d'enzymes disponibles pour les technologues alimentaires, permettant de nouvelles applications dans le traitement des protéines végétales et le développement des arômes. Les produits pharmaceutiques devraient cependant connaître la croissance la plus rapide à un CAGR de 10,12 % de 2026 à 2031, portés par la poussée stratégique de l'Europe pour relocaliser la production de principes actifs pharmaceutiques et réduire la dépendance aux fournisseurs asiatiques.

Les applications d'alimentation animale consomment de grands volumes d'acides aminés — lysine, méthionine, thréonine — et d'enzymes telles que la phytase et la xylanase pour optimiser la nutrition du bétail et réduire l'impact environnemental grâce à l'amélioration des ratios de conversion alimentaire. Les cosmétiques et les soins personnels représentent un segment de niche mais en croissance, avec des probiotiques et des bioactifs dérivés de la fermentation incorporés dans des formulations de soins cutanés ciblant l'équilibre du microbiome et les bénéfices anti-âge. Le LiveSkin Probiotic de S-Biomedic, approuvé pour le traitement de l'acné dans le marché européen de l'acné d'une valeur de 4,4 milliards EUR, démontre le potentiel thérapeutique des ingrédients de fermentation en dermatologie. Les autres applications englobent les produits chimiques industriels, les textiles et les matériaux de spécialité, où les molécules dérivées de la fermentation offrent des avantages en termes de durabilité par rapport aux voies pétrochimiques.

Analyse géographique

L'Allemagne détenait 27,74 % du marché européen des ingrédients fermentés en 2025, ancrée par une infrastructure biotechnologique robuste, des pôles de fabrication pharmaceutique et une capacité de fermentation établie dans les acides aminés, les enzymes et les vitamines. Les six sites européens d'Evonik, dont plusieurs installations en Allemagne, abritent collectivement plus de 4 000 mètres cubes de capacité de fermentation et servent des clients pharmaceutiques, nutritionnels et industriels. La production de vitamines de BASF, également concentrée en Allemagne, s'appuie sur la fermentation pour la riboflavine et d'autres vitamines du groupe B, s'intégrant au portefeuille chimique plus large de l'entreprise.

La France devrait connaître la croissance la plus rapide à un CAGR de 9,96 % de 2026 à 2031, portée par le soutien gouvernemental à l'innovation biotechnologique, les initiatives de fermentation de précision et la relocalisation des principes actifs pharmaceutiques. Roquette, une entreprise familiale française avec 4,3 milliards EUR de chiffre d'affaires, dispose de capacités de fermentation pour les ingrédients de spécialité et les protéines végétales. Les Pays-Bas bénéficient d'un pôle biotechnologique concentré, avec la production d'acide lactique de Corbion et les opérations de vitamines et cultures de DSM-Firmenich qui ancrent le secteur. Les programmes de recherche en fermentation de l'Université de Wageningen renforcent davantage l'écosystème d'innovation, fournissant talents et technologie aux partenaires industriels. L'Espagne et l'Italie émergent comme des lieux attractifs pour les investissements en fermentation, soutenues par des coûts de main-d'œuvre compétitifs, la disponibilité des énergies renouvelables et la proximité des marchés alimentaires et des boissons méditerranéens. Le site italien d'EUROAPI complète ses opérations françaises, offrant une redondance géographique et un accès aux clients du sud de l'Europe. Le Royaume-Uni, malgré la divergence réglementaire liée au Brexit, conserve une capacité de fermentation significative dans les enzymes et les ingrédients de spécialité, Tate & Lyle exploitant des installations d'ingrédients alimentaires. Le secteur de fermentation russe reste contraint par les tensions géopolitiques et l'accès limité aux technologies occidentales, bien que les producteurs nationaux continuent de servir les marchés alimentaires et pharmaceutiques locaux. Le reste de l'Europe, englobant les pays nordiques, l'Europe de l'Est et les nations d'Europe occidentale plus petites, contribue collectivement à la capacité régionale par le biais de producteurs spécialisés et d'opérateurs de fermentation sous contrat, l'harmonisation réglementaire dans le cadre des dispositifs de l'UE facilitant le commerce transfrontalier et les investissements.

Paysage réglementaire

Les ingrédients fermentés mis sur le marché de l'UE relèvent de la législation alimentaire générale (Règlement (CE) n° 178/2002), la voie applicable étant déterminée par la catégorie d'ingrédient et l'historique d'utilisation. Les additifs alimentaires et leurs spécifications sont régis principalement par le Règlement (CE) n° 1333/2008, les enzymes alimentaires par le Règlement (CE) n° 1332/2008, et les ingrédients qui n'étaient pas consommés de manière significative dans l'UE avant le 14 mai 1997 sont évalués au titre du Règlement Novel Food (UE) 2015/2283, l'EFSA menant l'évaluation des risques.

Les autorisations et mises à jour des listes de l'Union passent généralement par la procédure d'autorisation commune (Règlement (CE) n° 1331/2008), qui combine les avis de l'EFSA avec les décisions de gestion des risques de la Commission européenne et des États membres. En janvier 2026, la Commission européenne a adopté le règlement (UE) 2026/196 de la Commission modifiant les spécifications de plusieurs additifs alimentaires (dont la gomme xanthane, E 415, et la gomme de caroube, E 410) avec des périodes de transition se terminant le 18 août 2026, créant des actions de mise en conformité à court terme pour les fournisseurs d'ingrédients et les fabricants de produits alimentaires. L'EFSA a également mis à jour les orientations relatives aux exigences en matière de données pour les demandes d'additifs alimentaires, applicables à compter du 20 juillet 2026, renforçant les attentes concernant la qualité des dossiers pour les entreprises sollicitant de nouvelles approbations ou des modifications d'autorisations existantes.

Analyse de la chaîne de valeur

La chaîne de valeur commence par l'approvisionnement en matières premières (sucres, amidons, céréales et autres flux de glucides) et en utilités, puis se poursuit par le développement de souches, la fermentation en amont, la récupération en aval (séparation, purification, concentration) et la finition (séchage par atomisation ou autre séchage pour les poudres, mélange, stabilisation et conditionnement). Pour les produits de fermentation de qualité pharmaceutique, la production cGMP, le contrôle qualité et les exigences de traçabilité ajoutent des étapes de test et de documentation supplémentaires avant la libération, tandis que les applications de qualité alimentaire mettent davantage l'accent sur la constance, la conformité de l'étiquetage et le support applicatif pour la reformulation.

La distribution s'effectue généralement via la vente directe aux grands fabricants de produits alimentaires, de boissons et pharmaceutiques, à des distributeurs spécialisés d'ingrédients et à des laboratoires d'application qui soutiennent les essais clients et la montée en échelle. Des organismes sectoriels tels que l'European Fermentation Group (EFG, Cefic) soulignent l'empreinte industrielle de la fermentation en Europe (19 usines industrielles réparties dans 11 pays et 7 065 emplois directs), ainsi que l'importance d'un accès compétitif au niveau mondial aux matières premières clés, qui reste un point de pression récurrent en matière de coûts et de résilience. Sur le plan de la conformité, l'étiquetage dans l'UE est régi par le Règlement (UE) 1169/2011, tandis qu'une autorisation préalable à la mise sur le marché peut être requise au cas par cas au titre du Règlement Novel Food (UE) 2015/2283 lorsque les ingrédients ne disposent pas d'un historique d'utilisation sûre qualifiant.

Paysage concurrentiel

Le marché européen des ingrédients fermentés présente une fragmentation modérée, reflétant un paysage concurrentiel où coexistent des conglomérats d'ingrédients multinationaux, des spécialistes régionaux et des opérateurs de fermentation sous contrat dans diverses niches d'application. La fusion de janvier 2024 de Novozymes et Chr. Hansen pour former Novonesis, créant une entité avec 3,6 milliards EUR de chiffre d'affaires, illustre la pression à la consolidation alors que les acteurs cherchent à atteindre une taille critique dans les portefeuilles d'enzymes et de probiotiques pour réaliser des ventes croisées dans les canaux pharmaceutiques, alimentaires et nutritionnels animaux. DSM-Firmenich, formée en mai 2023 avec un chiffre d'affaires combiné de 12,6 milliards EUR, s'appuie également sur des plateformes de fermentation couvrant les vitamines, les cultures et les bioactifs pour servir plusieurs marchés finaux et zones géographiques.

Les mouvements stratégiques sont centrés sur l'intégration verticale, des entreprises telles que Corbion et Evonik contrôlant la capacité de fermentation, le traitement en aval et le développement des applications pour capter des marges tout au long de la chaîne de valeur. Des opportunités persistent dans la fermentation de précision pour les protéines alternatives, où la clarté réglementaire concernant les approbations de nouveaux aliments reste inégale d'un État membre à l'autre, et dans la production de biopolymères, où les économies à l'échelle commerciale restent à démontrer. Les petits entrants et les spin-offs académiques ciblent des niches telles que les biosurfactants, les enzymes de spécialité et les acides aminés rares, tirant parti de l'ingénierie des souches et de l'optimisation des procédés pour concurrencer sur la performance plutôt que sur le coût.

Les modèles d'adoption technologique révèlent une bifurcation entre la fermentation de produits de base, où le leadership en termes de coûts et l'échelle sont les moteurs de l'avantage concurrentiel, et la fermentation de spécialité, où la propriété intellectuelle autour des souches, des procédés et des applications crée des positions défendables. La plateforme BioMilk d'Evonik, qui utilise des levures pour biosynthétiser des alcaloïdes tropaniques, démontre comment la fermentation peut réduire les risques dans les chaînes d'approvisionnement dépendantes des intrants agricoles et créer des positions propriétaires grâce à des brevets de procédés. L'investissement de 150 millions EUR d'Ajinomoto en Belgique en 2024 pour développer la capacité en acides aminés de spécialité reflète une stratégie de montée en gamme vers des molécules de qualité pharmaceutique avec des marges plus élevées et des coûts de changement plus importants. Les opérateurs de fermentation sous contrat, tels que les services CDMO de Lonza, permettent aux entreprises pharmaceutiques et biotechnologiques de plus petite taille d'accéder aux capacités de fermentation sans investissement en capital, créant une dynamique concurrentielle parallèle où la flexibilité et la conformité réglementaire se substituent à l'échelle.

Leaders du secteur européen des ingrédients fermentés

Cargill, Incorporated

Döhler GmbH

DuPont

BASF SE

DSM‑Firmenich

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La construction à l'échelle commerciale et la conversion de sites existants ouvrent de la place aux ingrédients fermentés et de fermentation de précision dans les domaines de l'alimentation, des protéines spécialisées et des molécules fonctionnelles, en particulier lorsque les fabricants recherchent des étiquettes plus propres ou un approvisionnement plus régionalisé. En avril 2026, FERM FOOD a acquis l'ancien site d'Orkla à Skovlund, au Danemark, et l'a positionné pour ajouter jusqu'à 20 000 tonnes par an de capacité de fermentation en milieu solide, indiquant un investissement continu dans l'empreinte de fabrication européenne pouvant soutenir les clients alimentaires et d'ingrédients avec des délais plus courts.

Les progrès en matière de Novel Food et les financements ciblés façonnent également les zones où l'adoption peut s'accélérer une fois l'autorisation réglementaire et l'échelle en place. En juin 2026, The Protein Brewery a annoncé l'approbation Novel Food de l'UE pour son ingrédient à base de mycélium Fermotein, ainsi qu'une extension de série B de 18 millions EUR, montrant comment les étapes réglementaires et de financement peuvent conduire des ingrédients novateurs issus de la fermentation vers un déploiement commercial plus large après les processus de l'EFSA et de l'UE. En juin 2026, Solar Foods a obtenu un financement de 77,8 millions EUR au titre du programme IPCEI de l'UE pour la Factory 02, liée à la production à grande échelle de Solein, renforçant la manière dont les programmes de financement public peuvent accélérer la montée en capacité de nouvelles catégories d'ingrédients à base de fermentation. Ces évolutions s'inscrivent aux côtés d'une demande continue dans les segments européens établis pour les acides fermentés, les enzymes, les acides aminés et les cultures utilisés dans la reformulation, la conservation et le positionnement fonctionnel.

Développements récents du secteur

- Juin 2026 : The Protein Brewery a obtenu l'approbation Novel Food de l'UE pour son ingrédient Fermotein à base de mycélium et a clôturé une extension de série B de 18 millions EUR. La combinaison de l'autorisation réglementaire et de nouveaux capitaux fait passer l'entreprise du développement et des essais à une commercialisation plus large, accroissant l'intensité concurrentielle dans les ingrédients protéiques alternatifs issus de la fermentation pour les formulateurs européens.

- Avril 2026 : FERM FOOD a acquis l'ancien site d'Orkla à Skovlund, au Danemark, l'expansion étant positionnée pour ajouter jusqu'à 20 000 tonnes par an de capacité de fermentation en milieu solide (effective au 1er avril 2026). L'acquisition du site renforce les options d'approvisionnement régional en ingrédients fermentés et met en évidence l'utilisation d'actifs existants (brownfield) pour accélérer les ajouts de capacité par rapport aux délais de construction sur site vierge (greenfield).

- Février 2024 : Superbrewed Food s'est associé à Doehler pour apporter sa protéine postbiotique à l'industrie alimentaire et des boissons, construisant une voie vers une montée en échelle européenne en s'appuyant sur un fabricant d'ingrédients établi. Cette collaboration a réduit les frictions de commercialisation en liant le développement de nouveaux ingrédients aux capacités existantes de transformation, de formulation et de mise sur le marché en Europe.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les ingrédients fermentés vendus aux industries d'utilisation finale à travers l'Europe, où des bactéries, levures ou moisissures sont utilisées pour produire des ingrédients fonctionnels tels que des acides, acides aminés, vitamines, enzymes et ingrédients à base de cultures utilisés dans les formulations.

Exclusions du périmètre : cette évaluation exclut les aliments et boissons fermentés finis vendus au détail, et ne comptabilise que la valeur des ingrédients plutôt que la valeur du produit fini emballé.

Aperçu de la segmentation

- Par type d'ingrédient

- Acides aminés

- Acides organiques

- Vitamines

- Enzymes industrielles

- Probiotiques / Cultures starters

- Polymères

- Antibiotiques

- Autres

- Par forme

- Liquide

- Sec / Poudre

- Par application

- Alimentation et boissons

- Produits pharmaceutiques

- Alimentation animale

- Cosmétiques et soins personnels

- Biocarburant

- Autres applications

- Par géographie

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Russie

- Pays-Bas

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la constitution d'une base factuelle sur la production liée à la fermentation et les signaux de demande en Europe, puis par la cartographie des points où ces signaux se traduisent en consommation d'ingrédients. Nous avons principalement utilisé des sources publiques telles qu'Eurostat pour les séries de production et de commerce, la FAOSTAT pour les intrants agricoles liés à la transformation alimentaire et animale, et les publications de l'EFSA pour les avis de sécurité influençant les usages autorisés.

Pour ancrer le modèle, nous avons également examiné des sources telles que les mises à jour de la Commission européenne sur l'alimentation et la bioéconomie, les offices statistiques nationaux des principales économies européennes, et des revues à comité de lecture couvrant la biotechnologie industrielle et les rendements de fermentation. Les rapports annuels d'entreprises, les présentations aux investisseurs et les communiqués de presse ont été utilisés pour valider les ajouts de capacité, l'orientation produit et les commentaires sur les prix. Pour intégrer le contexte au niveau des entreprises dans le modèle de marché, nos analystes ont également référencé des abonnements payants axés sur les finances des entreprises, les paysages de brevets et les statistiques commerciales au niveau des expéditions. Ces sources sont indicatives et non exhaustives, et de nombreux autres documents et références publics ont été vérifiés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la vérification de ce qui est effectivement vendu comme ingrédient fermenté en Europe et sur l'évolution des prix selon la forme et l'application. Nous avons échangé avec un ensemble de fabricants d'ingrédients, de distributeurs et de formulateurs en aval en APAC, EMEA et dans les Amériques afin de valider les moteurs de la demande, les structures contractuelles typiques et le réalisme des hypothèses de volume et de prix moyen de vente utilisées dans le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Dirigeants (CXO) : 12 % | |

| Niveau intermédiaire : 46 % | Responsables fonctionnels/d'unité : 31 % | |

| Acteurs de plus petite taille : 18 % | Managers : 57 % |

Dimensionnement et prévision du marché

Notre dimensionnement part d'une construction descendante où les bassins de demande européens sont reconstitués à l'aide d'un mélange d'indicateurs de production alimentaire et fourragère, de parts d'application intensives en fermentation et de flux commerciaux pour les familles d'ingrédients pertinentes, qui est ensuite converti en valeur à travers des fourchettes de prix observées. Les totaux sont ensuite recoupés avec des approximations ascendantes sélectives, telles que la consolidation d'un échantillon de revenus de fournisseurs par lignes d'ingrédients fermentés, des vérifications de canaux de distribution, et des contrôles de cohérence volume multiplié par prix moyen de vente pour quelques catégories à fort poids.

Les principales données utilisées dans le modèle comprennent la production rapportée d'aliments transformés et d'aliments pour animaux, la pénétration applicative des ingrédients à base de cultures et des enzymes industrielles, les mouvements d'import-export pour les acides organiques et intermédiaires similaires, les évolutions observées du mix de formes entre liquide et sec, et l'orientation d'utilisation des capacités issue des commentaires des producteurs. La tarification est traitée avec prudence car les prix moyens de vente peuvent évoluer avec les coûts de l'énergie, les intrants de sucre et d'amidon, et le calendrier des contrats, c'est pourquoi nous utilisons une approche de prix moyen de vente mixte, actualisée chaque année et testée par rapport aux retours des entretiens.

Pour les prévisions, une analyse de scénarios est utilisée autour d'un cas central, où les moteurs de croissance tels que la reformulation « étiquette propre », l'adoption de probiotiques et de cultures, et la substitution par des ingrédients biosourcés sont testés face à des scénarios défavorables comme un ralentissement de l'activité industrielle ou des pics de coûts des intrants. Lorsque la couverture ascendante est incomplète, les écarts sont traités par extrapolation basée sur les parts, en utilisant des pondérations d'application et des indicateurs de consommation au niveau des pays, puis revérifiés pour leur plausibilité par rapport aux signaux commerciaux et de production.

Validation des données et cycle de mise à jour

Les résultats du modèle sont validés par le biais de multiples contrôles afin de détecter précocement les surestimations et sous-estimations manifestes, et de garantir que les calculs restent liés aux signaux du monde réel. Nous comparons les totaux finaux du marché à des indicateurs indépendants tels que les tendances de production au niveau des pays, les balances commerciales pour les familles d'ingrédients pertinentes, et l'intensité implicite d'ingrédients par unité dans les principaux usages finaux.

Des contrôles de variance sont effectués par pays, par famille d'ingrédients et par application, de sorte que les écarts inhabituels soient signalés et examinés avant validation. Si un changement majeur de capacité, une évolution réglementaire ou un mouvement de prix soutenu est identifié, les hypothèses sont revérifiées et des experts peuvent être recontactés pour confirmer la direction et le calendrier. Le rapport est actualisé chaque année, et avant la livraison, une dernière relecture par un analyste est effectuée afin que les clients reçoivent la vision la plus à jour possible fondée sur les dernières données disponibles.

Taille du marché européen des ingrédients fermentés selon Mordor Intelligence comparée à d'autres estimations publiées

Les différentes valeurs de marché publiées pour les ingrédients fermentés en Europe peuvent varier même lorsque les mêmes termes sont utilisés, car les limites du périmètre sont souvent interprétées différemment et l'année de tarification peut modifier le résultat. Les écarts proviennent également du fait que l'estimation ne comptabilise que les ventes d'ingrédients ou intègre une partie de la valeur du produit fini, et de l'utilisation ou non des signaux commerciaux et de production comme contraintes strictes.

Un facteur pratique de dispersion est la cadence d'actualisation et le calendrier de conversion des devises utilisés pour la tarification annuelle, en particulier lorsque les coûts des intrants évoluent et que les contrats se renouvellent à des moments différents de l'année. Dans cette étude, le mélange de prix moyen de vente et la conversion des devises sont actualisés sur une base calendaire de l'année en cours et revalidés par des vérifications auprès des producteurs et des acheteurs, ce qui explique pourquoi le chiffre de 10,21 milliards USD (2025) peut différer des chiffres présentés ailleurs, un choix appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 10,21 milliards USD (2025) | |

| Éditeur sectoriel A | 8,15 milliards USD (2024) | Utilise une année de tarification antérieure et peut appliquer des regroupements plus larges basés sur les procédés, susceptibles de manquer les évolutions spécifiques à l'Europe en matière de mix de formes et d'intensité applicative, entraînant une valeur inférieure lorsque les prix moyens de vente augmentent. |

| Cabinet de conseil B | 15,76 milliards USD (2025) | Applique probablement un ensemble d'inclusion plus large couvrant des intrants fermentés adjacents et utilise une structure de projection à horizon plus long, ce qui peut relever la valeur de 2025 si les limites de catégories et les hypothèses de prix moyens sont élargies. |

Le tableau montre que les choix de calendrier et de périmètre peuvent modifier sensiblement le chiffre principal, avant même toute différence de prévision. En maintenant clairement le périmètre limité aux seuls ingrédients, en mettant à jour les hypothèses de prix moyen de vente et de change sur une base calendaire cohérente, et en effectuant des contrôles des signaux commerciaux et de demande, l'estimation reste traçable à des données pouvant être examinées et reproduites.

Questions clés traitées dans le rapport

Quelle est la taille du marché européen des ingrédients fermentés en 2026 ?

La taille du marché européen des ingrédients fermentés s'établit à 11,11 milliards USD en 2026.

Quel CAGR est attendu pour les ingrédients fermentés en Europe jusqu'en 2031 ?

Le chiffre d'affaires devrait croître à un CAGR de 8,82 %, pour atteindre 16,96 milliards USD d'ici 2031.

Quel type d'ingrédient génère le plus de revenus aujourd'hui ?

Les acides aminés représentent 43,58 % des revenus, reflétant une demande ancrée dans l'alimentation animale et la pharmacie.

Dernière mise à jour de la page le: