Taille et part du marché des dispositifs d'assistance cardiaque

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

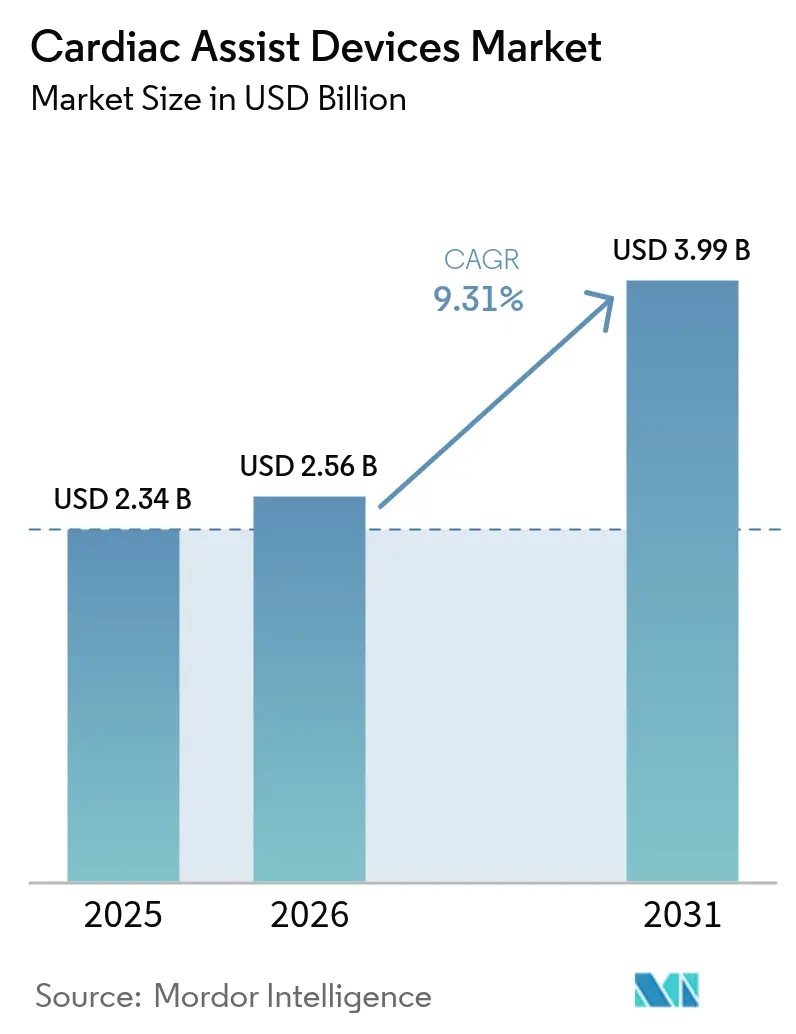

| Taille du Marché (2026) | 2.56 Milliards de dollars |

| Taille du Marché (2031) | 3.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'assistance cardiaque par Mordor Intelligence

La taille du marché des dispositifs d'assistance cardiaque devrait croître de 2,34 milliards USD en 2025 à 2,56 milliards USD en 2026 et devrait atteindre 3,99 milliards USD d'ici 2031 à un CAGR de 9,31 % sur la période 2026-2031. Le marché des dispositifs d'assistance cardiaque est en expansion alors que les hôpitaux font face à une prévalence croissante de l'insuffisance cardiaque en phase terminale, à une pénurie de cœurs donneurs et à une confiance grandissante dans la technologie à flux continu. Les avancées dans les pompes à lévitation magnétique, les micro-pompes percutanées et les indications pédiatriques permettent une intervention plus précoce, tandis que l'élargissement du remboursement en Asie-Pacifique élargit l'accès. La dynamique réglementaire, illustrée par les approbations de la FDA pour l'Impella 5.5 pédiatrique et l'Impella CP, encourage l'adoption de la thérapie de destination plus tôt dans l'évolution de la maladie[1]Source : U.S. Food and Drug Administration, « Extension de l'indication pédiatrique pour Impella », fda.gov . Parallèlement, les rappels de sécurité — tels que l'événement EOGO du HeartMate 3 — intensifient la surveillance post-commercialisation et encouragent des améliorations itératives de conception. Les investissements en capital-risque soutenus dans les cœurs artificiels totaux et les systèmes de contrepulsion ambulatoires signalent que le marché des dispositifs d'assistance cardiaque restera un terrain fertile pour l'innovation technologique et la croissance commerciale.

Principaux enseignements du rapport

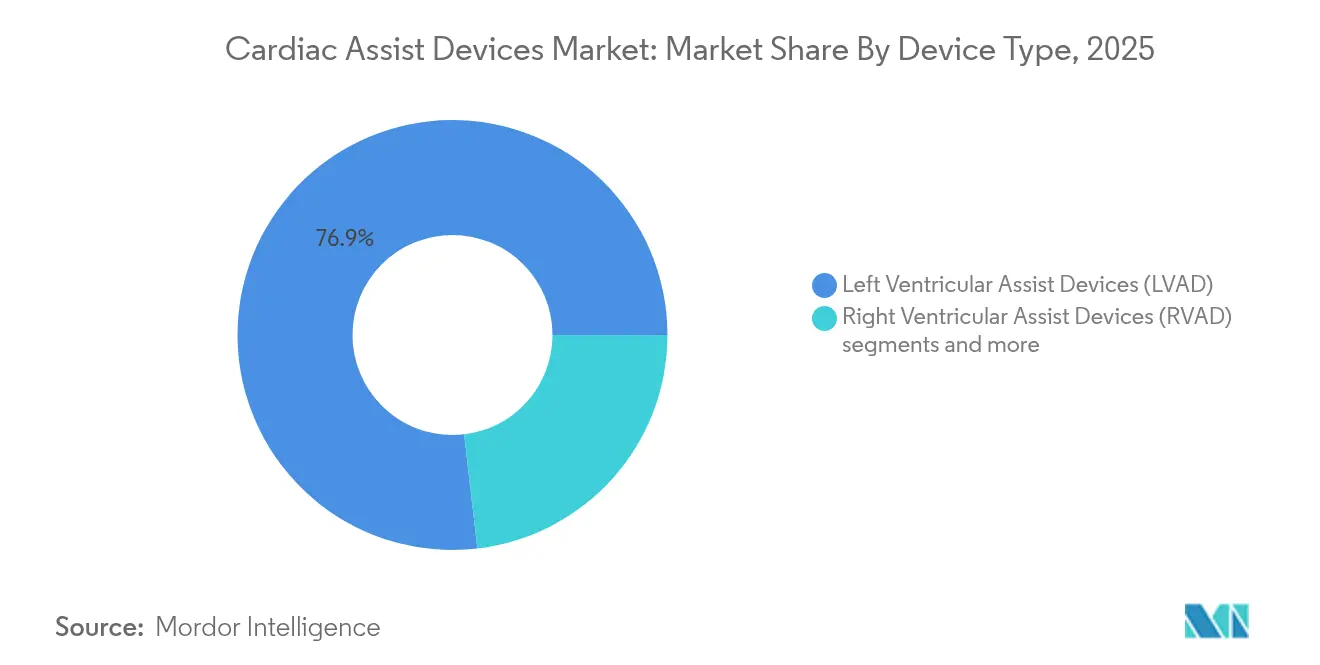

- Par type de dispositif, les dispositifs d'assistance ventriculaire gauche détenaient 76,85 % de la part du marché des dispositifs d'assistance cardiaque en 2025, tandis que les cœurs artificiels totaux progressent à un CAGR de 10,07 % jusqu'en 2031.

- Par application, le pont vers la transplantation représentait 38,21 % de la taille du marché des dispositifs d'assistance cardiaque en 2025 ; la thérapie de destination devrait croître à un CAGR de 11,35 % jusqu'en 2031.

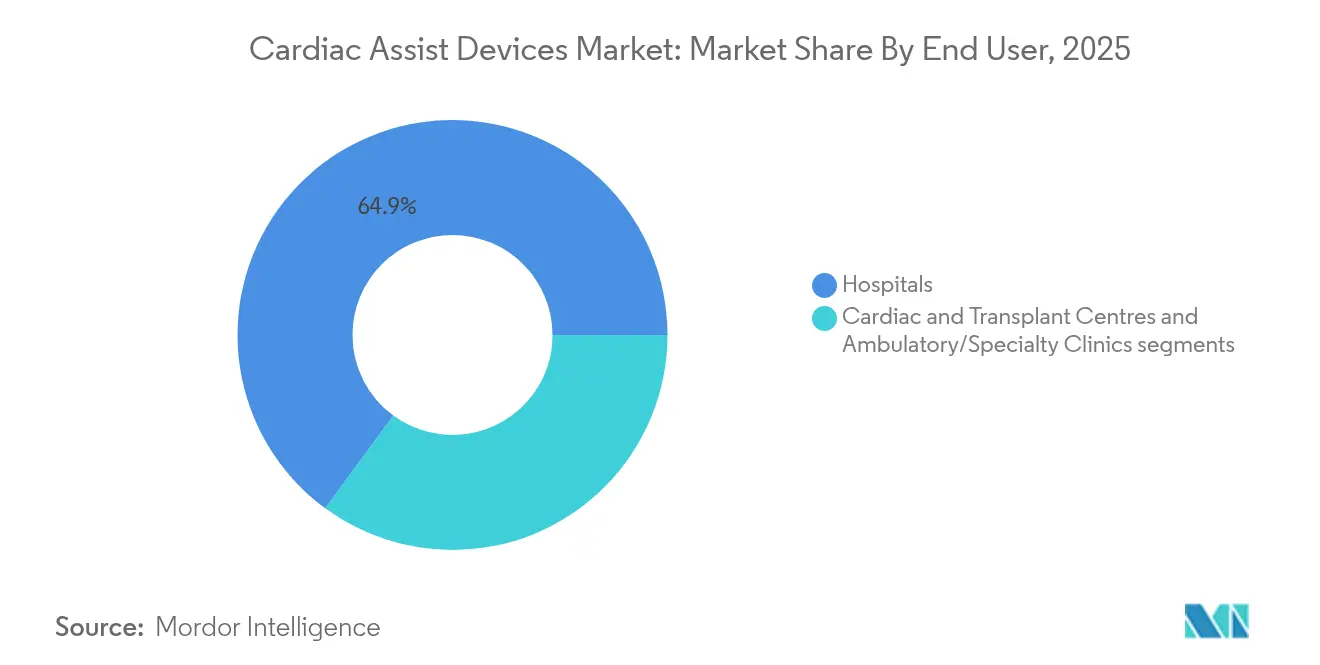

- Par utilisateur final, les hôpitaux représentaient 64,92 % du marché des dispositifs d'assistance cardiaque en 2025, tandis que les cliniques ambulatoires et spécialisées se développent à un CAGR de 10,18 % jusqu'en 2031.

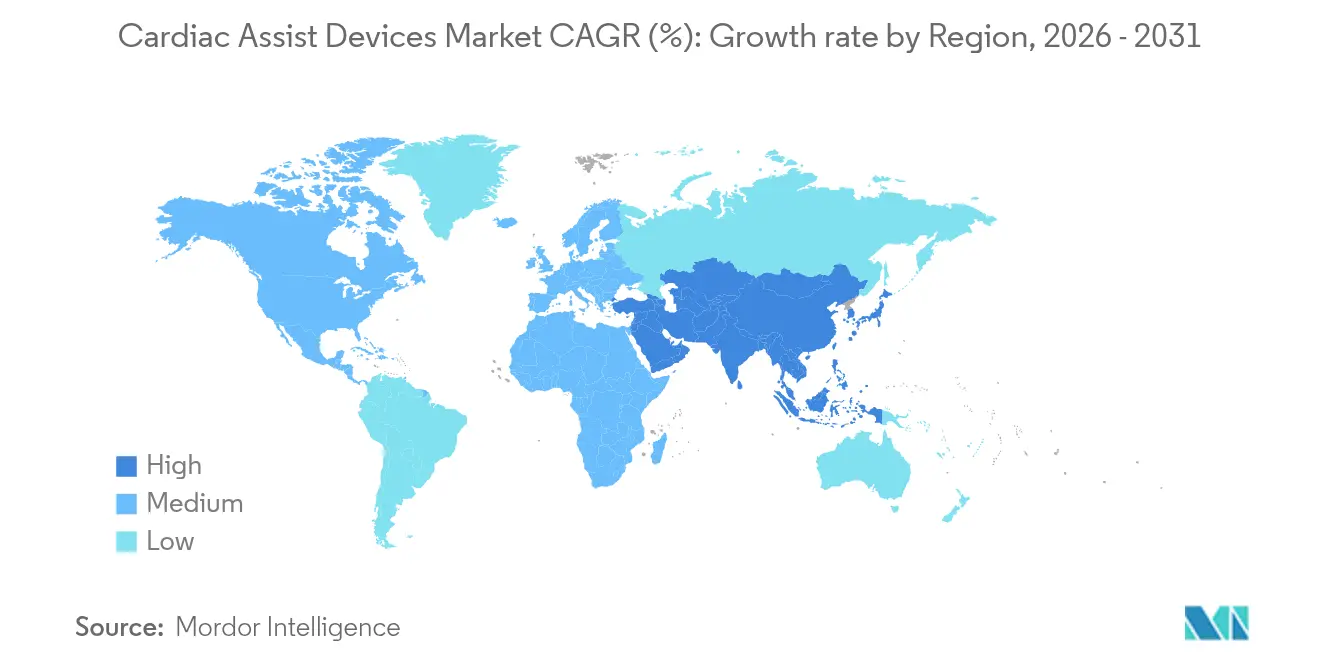

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 41,08 % en 2025 ; l'Asie-Pacifique devrait progresser à un CAGR de 11,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs d'assistance cardiaque

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de cœurs donneurs intensifiant le recours aux LVAD et aux cœurs artificiels totaux | +2.1% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Les LVAD à flux continu réduisant les réhospitalisations par rapport aux pompes pulsatiles | +1.8% | Mondial, porté par l'adoption en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Extension des indications pour le TAVR/MCS dans l'insuffisance cardiaque modérée (FDA et EMA) | +1.5% | Amérique du Nord et Europe, avec répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Extension du remboursement au Japon et en Corée du Sud pour la thérapie de destination | +0.9% | Cœur de l'Asie-Pacifique, avec répercussions au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Les micro-pompes à lévitation magnétique permettant un soutien complet en dehors de l'hôpital | +1.2% | Mondial, gains précoces en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Essor des essais cliniques domestiques sur les VAD en Chine après les réformes d'appels d'offres de 2024 | +0.7% | National chinois, avec gains précoces à Pékin, Shanghai, Guangzhou | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La pénurie de cœurs donneurs intensifie le recours au soutien circulatoire mécanique

Moins de 100 transplantations cardiaques pédiatriques ont lieu chaque année en Chine, malgré 40 000 enfants hospitalisés pour insuffisance cardiaque chaque année. Le marché des dispositifs d'assistance cardiaque voit donc les systèmes de santé adopter le soutien circulatoire mécanique comme thérapie de première intention plutôt que comme solution de pont. Les programmes de thérapie de destination utilisent désormais des dispositifs tels que le cœur artificiel Aeson, qui a soutenu 30 cas de pont vers la transplantation avec une durée médiane d'assistance de 156 jours. Les systèmes Impella pédiatriques nouvellement approuvés étendent le soutien percutané aux enfants pesant ≥30 kg, élargissant le bassin de candidats. Les résultats de survie avec le HeartMate 3 dépassent cinq ans, rivalisant avec les références de la transplantation. Cette efficacité soutenue repositionne le soutien circulatoire mécanique comme modalité définitive et soutient la croissance à long terme du marché des dispositifs d'assistance cardiaque.

Les dispositifs à flux continu et percutanés réduisant les complications par rapport aux systèmes traditionnels

La technologie MagLev complète du HeartMate 3 élimine les points d'usure mécanique, tandis que la conception à flux axial de l'Impella réduit le traumatisme vasculaire. L'étude ARIES-HM3 a montré que les patients sans aspirine présentaient 40 % moins d'événements hémorragiques, et l'essai DanGer Shock a rapporté une réduction absolue de la mortalité de 12,7 % avec l'Impella CP dans le choc cardiogénique par STEMI jnjmedtech.com. Les protocoles de sortie le jour même et l'accès sous-clavier permettent une récupération en ambulatoire, réduisant les coûts d'hospitalisation et élargissant le marché des dispositifs d'assistance cardiaque. La réduction des taux de complications, combinée à la portabilité, rend ces systèmes attractifs pour les voies thérapeutiques de pont vers la transplantation et de thérapie de destination.

Extension des indications pour le TAVR/MCS et le soutien percutané dans l'insuffisance cardiaque modérée

En décembre 2024, la FDA a autorisé l'Impella 5.5 et l'Impella CP pour l'insuffisance cardiaque pédiatrique, en complément des applications adultes de choc cardiogénique et d'ICP à haut risque. Les extensions du marquage CE européen pour l'Aeson et l'Impella démocratisent davantage l'accès sur le continent carmatsa.com. Les patients atteints d'insuffisance cardiaque à un stade précoce peuvent désormais bénéficier d'un soutien mécanique percutané ou durable, faisant évoluer les algorithmes de traitement au-delà de la seule thérapie médicale. Ce vent réglementaire favorable stimule l'adoption dans toutes les modalités et favorise l'expansion continue du marché des dispositifs d'assistance cardiaque.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rappels de classe I (EOGO du HeartMate 3, retrait du HVAD de Medtronic) | -1.4% | Mondial, impact aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Risque hémorragique et d'AVC lié à l'anticoagulation encore >20 % | -0.8% | Mondial | Moyen terme (2-4 ans) |

| Nombre limité de pompes entièrement implantables de taille pédiatrique (goulot d'étranglement de capacité) | -0.6% | Mondial, impact aigu en Amérique du Nord et en Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Dépendance de la chaîne d'approvisionnement aux aimants en terres rares pour les rotors MagLev | -0.4% | Mondial, avec impact aigu sur les chaînes d'approvisionnement chinoises | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Extension du remboursement au Japon et en Corée du Sud pour la thérapie de destination

Le Japon et la Corée du Sud remboursent désormais les coûts d'implantation de la thérapie de destination, reconnaissant la rentabilité des VAD durables par rapport aux hospitalisations répétées. Ces décisions réduisent les dépenses à la charge des patients et stimulent l'investissement hospitalier dans des programmes spécialisés. Avec des dispositifs à flux continu atteignant une durabilité accrue et des taux d'AVC plus faibles, les payeurs anticipent une amélioration des années de vie ajustées sur la qualité. La dynamique précoce du remboursement en Asie-Pacifique soutient le CAGR à deux chiffres de la région au sein du marché des dispositifs d'assistance cardiaque.

Rappels de classe I et préoccupations de sécurité dans toutes les catégories de dispositifs

Le rappel du HeartMate 3 EOGO d'avril 2024 a concerné 13 883 dispositifs, causant 273 blessures et 14 décès dus à une obstruction du greffon[2]Source : U.S. Food and Drug Administration, « Rappel du HeartMate 3 EOGO », fda.gov. Le rappel de l'Impella d'Abiomed pour risque de perforation a entraîné 129 blessures et 49 décès fda.gov. Ces événements ont conduit à un renforcement de la surveillance post-commercialisation de la FDA, amenant certains centres à suspendre leurs programmes de VAD et de pompes percutanées. Une vigilance accrue augmente les coûts de conformité et pourrait temporairement freiner la croissance du marché des dispositifs d'assistance cardiaque.

Risque hémorragique et d'AVC lié à l'anticoagulation encore >20 % pour les dispositifs implantables

Les hémorragies et les AVC restent fréquents, avec une incidence des AVC proche de 13 % après l'implantation et une mortalité à 30 jours de 31 %. Le syndrome de von Willebrand acquis aggrave les saignements gastro-intestinaux, tandis que des objectifs d'anticoagulation stricts compliquent la prise en charge ambulatoire annalscts.com. Bien que les schémas thérapeutiques du HeartMate 3 sans aspirine réduisent les saignements de 40 %, le risque global contraint encore l'éligibilité des patients, modérant la pénétration du marché des dispositifs d'assistance cardiaque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les LVAD en tête, les systèmes percutanés en expansion

Les dispositifs d'assistance ventriculaire gauche ont capturé 76,85 % de la part du marché des dispositifs d'assistance cardiaque en 2025, reflétant des preuves solides et une large familiarité chirurgicale. La taille du marché des dispositifs d'assistance cardiaque attribuée aux LVAD devrait croître parallèlement à l'adoption de la thérapie de destination, portée par le référentiel de survie à cinq ans du HeartMate 3. Les cœurs artificiels totaux, tels que l'unité en titane de BiVACOR, devraient progresser à un CAGR de 10,07 %, offrant un soutien biventriculaire pour les cas complexes. Les systèmes Impella percutanés complètent les dispositifs durables en traitant le choc cardiogénique aigu et l'ICP à haut risque, avec plus de 330 000 patients traités à ce jour jnjmedtech.com. Les dispositifs d'assistance ventriculaire droit et biventriculaire répondent à des besoins de niche, tandis que les ballons de contrepulsion intra-aortiques restent pertinents pour la stabilisation hémodynamique à court terme. Collectivement, ces modalités diversifient le marché des dispositifs d'assistance cardiaque et atténuent le risque clinique dans les différentes cohortes de patients.

L'ingénierie à flux continu, la miniaturisation et la lévitation magnétique sous-tendent la plupart des plateformes de nouvelle génération. Le rotor entièrement lévité de BrioVAD vise un fonctionnement plus silencieux et une hémolyse réduite, tandis que les micro-pompes percutanées à lévitation magnétique promettent un traumatisme vasculaire moindre. Les désignations de dispositif révolutionnaire de la FDA accélèrent les délais, permettant une parité concurrentielle entre les entreprises émergentes et les acteurs établis. Les implantations réussies en phase de faisabilité précoce valident les performances et renforcent la confiance des investisseurs, soutenant la dynamique de R&D au sein du secteur des dispositifs d'assistance cardiaque.

Par application : le pont vers la transplantation domine, le soutien aigu progresse

Les indications de pont vers la transplantation ont représenté 38,21 % du marché des dispositifs d'assistance cardiaque en 2025, la pénurie de donneurs prolongeant les délais d'attente. La thérapie de destination devrait progresser à un CAGR de 11,35 %, portée par l'amélioration de la durabilité et la reconnaissance des payeurs au Japon et en Corée du Sud. La taille du marché des dispositifs d'assistance cardiaque pour la thérapie de destination devrait s'élargir fortement à mesure que les résultats cliniques montrent une survie comparable à la transplantation. Le soutien aigu par pompes percutanées gagne en dynamisme après les données de l'essai DanGer Shock, qui ont mis en évidence des réductions de mortalité dans le choc par STEMI, renforçant les mises à jour des recommandations.

Les scénarios de pont vers la récupération bénéficient d'un soutien temporaire dans la myocardite ou le choc post-cardiotomie, permettant le repos myocardique et l'explantation potentielle. Le soutien à l'ICP à haut risque élargit l'utilisation de l'Impella, et les voies de pont vers la candidature offrent une thérapie pendant les bilans de transplantation. À mesure que les preuves s'accumulent, les cliniciens intègrent le soutien mécanique plus tôt, convertissant l'utilisation de sauvetage ad hoc en lignes de thérapie planifiées, élargissant ainsi le marché des dispositifs d'assistance cardiaque.

Par utilisateur final : les hôpitaux en tête, les centres spécialisés émergent

Les hôpitaux ont conservé 64,92 % du marché des dispositifs d'assistance cardiaque en 2025 en raison des infrastructures chirurgicales et des exigences de surveillance intensive. Les centres médicaux universitaires pilotent de nouveaux protocoles, tels que l'essai INNOVATE comparant BrioVAD au HeartMate 3. Les cliniques ambulatoires et spécialisées représentent le lieu de croissance le plus rapide à un CAGR de 10,18 %, grâce à la télésurveillance et à l'accès sous-clavier aux pompes qui réduisent la durée d'hospitalisation. La taille du marché des dispositifs d'assistance cardiaque attribuable aux soins ambulatoires est appelée à s'élargir à mesure que les capteurs sans fil facilitent la supervision à distance.

Les laboratoires de cathétérisme au sein des hôpitaux restent essentiels pour les déploiements percutanés, tandis que les centres de transplantation ancrent les volumes pour les implants durables. Les programmes communautaires émergents de récupération cardiaque élargiront la portée géographique, améliorant l'équité d'accès. Les initiatives de formation et les accords de soins partagés entre les centres tertiaires et les cliniques locales soutiendront les transitions des patients, favorisant un écosystème multi-établissements au sein du secteur des dispositifs d'assistance cardiaque.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 41,08 % des revenus mondiaux en 2025, soutenue par les premières approbations de la FDA, une capacité chirurgicale spécialisée et une couverture solide par les assureurs privés. Des institutions de premier plan telles que le Texas Heart Institute propulsent les premiers essais chez l'homme pour les cœurs artificiels totaux, maintenant le marché des dispositifs d'assistance cardiaque à la pointe de l'innovation. Le Canada et le Mexique ajoutent une demande incrémentale grâce aux références transfrontalières et aux programmes des payeurs publics.

L'Europe détient la deuxième plus grande part, l'Allemagne, la France et le Royaume-Uni étant à la tête de l'adoption grâce aux approbations harmonisées par le marquage CE et aux programmes de transplantation intégrés. Le marché des dispositifs d'assistance cardiaque bénéficie de la couverture santé universelle, d'un remboursement stable et de filières de formation chirurgicale matures. Les nations d'Europe du Sud tirent parti du tourisme médical, tandis que les pays nordiques adoptent des voies ambulatoires pour les LVAD, améliorant encore l'utilisation.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 11,74 %, catalysée par les réformes chinoises post-2024 qui incitent à l'innovation nationale, aboutissant à l'implantation du plus petit cœur artificiel au monde de 45 grammes. Les extensions du remboursement au Japon et en Corée du Sud pour la thérapie de destination créent un terrain fertile pour les dispositifs à flux continu, tandis que l'Inde et l'Australie développent les programmes de pompes à base de cathéter. L'investissement régional en santé publique et la prévalence croissante des maladies cardiovasculaires soutiennent la croissance à long terme du marché des dispositifs d'assistance cardiaque.

Paysage réglementaire

Les dispositifs d'assistance cardiaque sont réglementés comme des dispositifs cardiovasculaires implantables à haut risque sur la plupart des grands marchés, les États-Unis s'appuyant largement sur la surveillance basée sur la PMA pour les dispositifs de dérivation ventriculaire (assistance) de classe III en vertu du 21 CFR Part 870. En mars 2026, la FDA a mis à jour le cadre de classification réglementaire des dispositifs de dérivation ventriculaire (assistance), tout en maintenant des exigences strictes en matière de préapprobation et de suivi post-commercialisation. Une récente activité de rappel de classe I autour des systèmes LVAD durables a également renforcé l'attention portée à la surveillance, au suivi des réclamations et aux actions correctives.

En Europe, la transition de la directive sur les dispositifs médicaux (DDM) vers le règlement européen sur les dispositifs médicaux (MDR, UE 2017/745) continue de remodeler les exigences en matière de preuves cliniques et les obligations post-commercialisation pour les LVAD, les dispositifs d'assistance percutanée et les cœurs artificiels totaux. Le marquage CE MDR de CARMAT pour Aeson (juillet 2025) et le passage de PulseCath de l'iVAC 2L au marquage CE MDR (mars 2024) illustrent comment les exigences de l'ère MDR s'appliquent à l'ensemble des modalités d'assistance circulatoire. Le développement parallèle de normes, notamment l'ISO/AWI 26302 (enregistrée en septembre 2025) pour les dispositifs d'assistance ventriculaire et les cœurs artificiels totaux, soutient une convergence mondiale aux côtés des orientations de l'IMDRF, ajoutant des charges de documentation et de vérification pour les fabricants.

Analyse de la chaîne de valeur

La chaîne de valeur des dispositifs d'assistance cardiaque couvre des intrants amont spécialisés (polymères biocompatibles, titane et alliages métalliques de haute qualité pour les boîtiers de pompe, microcontrôleurs, batteries et électronique de puissance, et composants de moteur miniaturisés incluant des sous-ensembles à lévitation magnétique), la conception et la fabrication par les fabricants d'équipement d'origine, ainsi que l'évaluation clinique et l'autorisation réglementaire (voies PMA aux États-Unis et évaluation de conformité MDR dans l'UE). En aval, la distribution est portée par les achats hospitaliers, les centres de transplantation et d'insuffisance cardiaque avancée, ainsi que les laboratoires de cathétérisme. Les acteurs établis et les innovateurs (dont Abbott, Johnson and Johnson MedTech (Abiomed), Medtronic, Berlin Heart, Terumo, SynCardia Systems (Picard Medical) et CorWave) dépendent de réseaux de fournisseurs strictement qualifiés, où la traçabilité des composants et les essais de fiabilité sont centraux étant donné la nature vitale des implants.

La création de valeur en milieu de chaîne repose de plus en plus sur l'exécution de programmes cliniques et de services complémentaires, notamment le tutorat et la formation des centres implanteurs, la surveillance à distance et les flux de données, ainsi que la gestion anticoagulante intégrée aux parcours d'insuffisance cardiaque avancée. Les récentes étapes de R&D et précliniques, notamment l'achèvement par Picard Medical et SynCardia d'études d'implantation in vivo aiguë pour la plateforme de cœur artificiel total de nouvelle génération Emperor (juin 2026) et la première implantation chez un patient par CorWave de son LVAS à membrane ondulante (juillet 2025), soulignent comment la sélection des sites d'essai, les réseaux d'investigateurs et les conférences spécialisées servent de passerelles vers la commercialisation. Sur le plan des contraintes, la dépendance de la chaîne d'approvisionnement aux aimants de terres rares utilisés dans les rotors maglev et la nécessité de composants de taille pédiatrique peuvent affecter les délais, les cycles de validation et la structure des coûts.

Paysage concurrentiel

Le marché des dispositifs d'assistance cardiaque présente une consolidation modérée, le HeartMate 3 d'Abbott dominant les implantations de VAD durables et l'unité Abiomed de Johnson & Johnson MedTech menant les pompes percutanées jnjmedtech.com. BiVACOR, CARMAT et BrioHealth Solutions introduisent une disruption via des cœurs artificiels totaux à lévitation magnétique et des mini-pompes entièrement implantables. Les désignations de dispositif révolutionnaire de la FDA et les financements en capital-risque dépassant 300 millions USD depuis 2024 soutiennent leur avancée.

Les mouvements stratégiques comprennent l'approbation du schéma sans aspirine d'Abbott, les implantations en phase de faisabilité précoce de BiVACOR et l'acquisition d'Abiomed par Johnson & Johnson pour 16,6 milliards USD qui renforce la domination percutanée. Les partenariats intégrant la télésurveillance et la gestion de l'anticoagulation — tels que le partenariat d'Abbott avec Cadrenal Therapeutics — visent à différencier les parcours de soins. Les accords de collaboration géographique avec des centres chinois permettent aux entreprises occidentales de profiter de la demande en forte croissance en Asie-Pacifique. Pendant ce temps, les fabricants chinois nationaux accélèrent les essais cliniques, introduisant potentiellement des dispositifs compétitifs en termes de coûts qui pourraient exercer une pression sur les dynamiques de prix établies.

Les acteurs de la chaîne de valeur privilégient les diagnostics assistés par l'IA, les systèmes d'alimentation portables et les boîtiers de pompe sans polymère pour atténuer le risque d'infection. Les portefeuilles de propriété intellectuelle autour de la lévitation magnétique et des rotors sans paliers deviennent essentiels. En réponse aux rappels, les entreprises investissent dans des réseaux de capteurs redondants et des micrologiciels autodiagnostiques pour prévenir les défaillances des dispositifs, renforçant la confiance dans le secteur des dispositifs d'assistance cardiaque.

Leaders du secteur des dispositifs d'assistance cardiaque

Abbott Laboratories

BiVACOR Inc.

Getinge AB

Medtronic PLC

Teleflex Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc à court terme se forme à mesure que l'assistance circulatoire mécanique dépasse l'usage de sauvetage pour s'inscrire dans des parcours thérapeutiques planifiés, soutenus par des preuves d'essais et des protocoles cliniques définis. Johnson and Johnson a rapporté en mai 2026 des données pilotes IMPACT indiquant que l'assistance planifiée Impella 5.5 est sûre et réalisable chez des patients de chirurgie cardiaque à haut risque, sans choc, présentant une dysfonction ventriculaire gauche sévère. Cela élargit le débat sur les preuves, du choc aigu et de l'ICP à haut risque vers l'assistance chirurgicale programmée, créant des opportunités pour les hôpitaux et les fournisseurs de dispositifs de construire des programmes structurés autour de la sélection des patients, de l'anticoagulation standardisée et des flux de travail périopératoires, tout en s'alignant avec les payeurs et le suivi des résultats.

Un deuxième groupe d'opportunités se forme autour des plateformes de nouvelle génération, orientées mobilité, dans l'assistance durable et les cœurs artificiels totaux, soutenues par une activité préclinique et clinique continue. Picard Medical et SynCardia ont annoncé l'achèvement d'études d'implantation in vivo aiguë pour la plateforme de cœur artificiel total de nouvelle génération Emperor (juin 2026), renforçant l'investissement continu dans des architectures visant à améliorer le contrôle physiologique et la mobilité des patients. En Europe, les autorisations de l'ère MDR et l'activité clinique associée, notamment l'obtention du marquage CE MDR par Aeson (juillet 2025), indiquent des voies commercialement pertinentes pour des systèmes novateurs capables de répondre à des exigences accrues en matière de preuves et de suivi post-commercialisation. La croissance des essais cliniques nationaux de VAD en Chine suite aux réformes des appels d'offres postérieures à 2024, associée à l'expansion du remboursement de la thérapie de destination au Japon et en Corée du Sud, ouvre également la voie à des stratégies de localisation (partenariats cliniques, pôles de formation et réseaux de services) et aux fabricants capables de soutenir la surveillance post-commercialisation, la continuité de l'approvisionnement et un coût total des soins réduit.

Développements récents du secteur

- Juin 2026 : Picard Medical et SynCardia ont annoncé l'achèvement d'études d'implantation in vivo aiguë pour la plateforme de cœur artificiel total de nouvelle génération Emperor. Cette avancée fait progresser une étape préclinique clé pour une architecture de remplacement biventriculaire visant à améliorer le contrôle de la circulation systémique et pulmonaire, soutenant un portefeuille plus large d'innovations en matière de cœur artificiel total dans les soins d'insuffisance cardiaque de haute acuité.

- Août 2025 : BiVACOR a déclaré que son système de cœur artificiel total avait été accepté dans le programme consultatif sur le cycle de vie total des produits (TAP) de la FDA. La participation au TAP renforce l'engagement réglementaire et peut rationaliser la planification du développement à travers la génération de preuves, la préparation à la fabrication et les exigences post-commercialisation pour une plateforme de cœur artificiel total novatrice.

- Décembre 2024 : BiVACOR a annoncé que la FDA a autorisé l'expansion de son étude de faisabilité précoce sur le cœur artificiel total pour inclure 15 patients supplémentaires après cinq implantations réussies entre juillet et novembre 2024. La cohorte élargie augmente l'apprentissage clinique sur la sécurité et la performance dans des parcours de soins réels, contribuant à constituer la base de preuves nécessaire pour des études pivots plus larges et une éventuelle commercialisation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus issus des dispositifs d'assistance cardiaque nouvellement fabriqués utilisés pour soutenir un cœur affaibli par pompage mécanique, incluant les systèmes implantables et percutanés vendus pour un usage hospitalier et en soins cardiaques spécialisés.

Exclusions de portée : les systèmes d'oxygénation sanguine et les unités ECMO, les produits autonomes de gestion du rythme cardiaque, et les ensembles de canules jetables ne sont pas comptabilisés dans cette taille de marché.

Aperçu de la segmentation

- Par type de dispositif (valeur)

- Dispositifs d'assistance ventriculaire gauche (LVAD)

- Dispositifs d'assistance ventriculaire droit (RVAD)

- Dispositifs d'assistance biventriculaire (BiVAD)

- Ballon de contrepulsion intra-aortique (IABP)

- Cœur artificiel total (TAH)

- Autres dispositifs de soutien circulatoire

- Par application (valeur)

- Pont vers la transplantation

- Thérapie de destination

- Pont vers la récupération

- Autres applications

- Par utilisateur final (valeur)

- Hôpitaux

- Centres cardiaques et de transplantation

- Cliniques ambulatoires et spécialisées

- Par géographie (valeur)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par collecter un ensemble cohérent de signaux publics qui expliquent comment la demande se forme et où les procédures ont lieu. Les sources utilisées incluent, par exemple, les indicateurs de charge cardiovasculaire du CDC et de l'OMS, les statistiques sanitaires de l'OCDE, les publications des ministères nationaux de la santé, ainsi que les mises à jour de procédures et de directives partagées par des groupes tels que l'American Heart Association.

Ensuite, le travail documentaire est utilisé pour construire la première ébauche des intrants du modèle, qui pourront être vérifiés ultérieurement. Nous examinons également les bases de données de dispositifs de la FDA et les communications de sécurité, les registres d'essais cliniques, les revues cardiologiques évaluées par des pairs, ainsi que les statistiques du commerce d'import-export pour les catégories de dispositifs, afin de comprendre les tendances d'adoption et l'orientation des prix. Les dépôts d'entreprises, les présentations aux investisseurs et la presse reconnue sont ajoutés pour interpréter les évolutions du côté de l'offre, et les bases de données de brevets sont utilisées pour suivre l'élan technologique. Cette liste n'est pas exhaustive, et de nombreuses autres sources publiques ont été consultées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Pour combler les lacunes de données, nous validons les hypothèses par des entretiens d'experts et des enquêtes structurées auprès des fabricants de dispositifs, distributeurs, chirurgiens cardiaques, responsables de perfusion et de laboratoires de cathétérisme, et équipes d'achat hospitalières. Comme il s'agit d'un marché mondial, les intrants sont vérifiés dans les principales régions afin que les différences en matière de remboursement, de volumes de transplantation et de capacité hospitalière soient reflétées dans les totaux finaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26 % | Cadres dirigeants : 15 % | APAC : 45 % |

| Rang intermédiaire : 55 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 30 % |

| Acteurs plus petits : 19 % | Managers : 58 % | Amériques : 25 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par un pool de demande descendant construit à partir de la charge d'insuffisance cardiaque, de la part de l'insuffisance cardiaque avancée, et des parcours de procédures qui conduisent généralement à une assistance circulatoire temporaire ou durable. À partir de là, nous appliquons des hypothèses de pénétration au niveau régional pour les LVAD, l'assistance percutanée, l'usage de la CPBI et les implants de cœur artificiel total, puis convertissons les volumes en valeur via une approche de prix de vente moyen vérifiée avec les retours des hôpitaux et des canaux.

Pour garder les totaux réalistes, des vérifications ascendantes sélectives sont effectuées à l'aide de répartitions de revenus fournisseurs échantillonnées, de vérifications de canaux et de clichés ASP multipliés par volume dans les principaux pays, puis le modèle est ajusté lorsque les deux approches montrent un écart constant. Les principaux intrants qui façonnent la courbe incluent les volumes annuels de procédures d'implantation et d'assistance, la pression des listes d'attente de transplantation, l'expansion de la capacité des soins intensifs et des laboratoires de cathétérisme, les changements de couverture de remboursement, et les cycles observés de remplacement et de mise à niveau des dispositifs. Pour la prévision, nous utilisons une analyse de scénarios soutenue par un consensus d'experts, afin que les trajectoires d'adoption optimistes et conservatrices puissent être liées à des moteurs pratiques tels que la capacité de formation, l'expansion des indications et les budgets d'achat. Lorsque les données par pays sont limitées, nous les complétons par des taux de procédures de substitution et les ajustons selon des indicateurs d'accès aux soins avant de finaliser les totaux régionaux.

Validation des données et cycle de mise à jour

Les résultats sont triangulés avec des signaux indépendants tels que les volumes de procédures, les autorisations réglementaires et les schémas d'achat hospitalier, puis examinés pour détecter les valeurs aberrantes au niveau des pays et des régions. Lorsqu'un écart sort d'une plage attendue, nous revérifions les hypothèses sous-jacentes, réexaminons les sources d'intrants, et recontactons certains interviewés pour clarification.

Avant validation finale, le modèle et le récit rédigé passent par un examen en plusieurs étapes afin que l'arithmétique, l'alignement de la portée et l'évolution d'une année à l'autre soient cohérents. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des approbations majeures, des actions de sécurité, ou des changements de remboursement. Juste avant la livraison, nous effectuons une dernière vérification pour garantir que les clients reçoivent la vision la plus récente.

Taille du marché mondial des dispositifs d'assistance cardiaque selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les dispositifs d'assistance cardiaque diffèrent souvent car la frontière de produit comptabilisée n'est pas la même, et parce que les hypothèses de procédures et de prix sont actualisées à des moments différents. Les différences proviennent également de la manière dont les entreprises traitent l'assistance temporaire par rapport aux implants à long terme, et de l'inclusion ou non des revenus de services et d'accessoires dans le total.

Les volumes de procédures et les registres d'approbation de dispositifs sont les vérifications qui maintiennent l'estimation de Mordor Intelligence liée aux dispositifs de pompe implantables et percutanés nouvellement fabriqués, ce qui signifie que les systèmes adjacents comme l'ECMO et certains produits jetables ne sont pas inclus dans le chiffre.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,56 milliards USD (2026) | |

| Revue professionnelle A | 2,53 milliards USD (2026) | Cette estimation est décrite selon un cadrage plus large au départ usine, qui peut inclure des services et une manipulation d'équipement connexes, ce qui peut modifier les totaux selon ce qui est traité comme revenu de dispositif. |

| Cabinet de conseil mondial B | 2,17 milliards USD (2024) | Ce chiffre utilise une année de base antérieure et une fenêtre historique différente, de sorte que les mises à jour de prix et les changements récents d'adoption peuvent être reflétés plus tard que dans un modèle ancré aux signaux de demande du milieu de la décennie. |

Parmi les trois sources, l'écart s'explique principalement par les frontières de portée et le timing, plutôt que par une simple différence arithmétique. En maintenant les inclusions et exclusions explicites, puis en liant les volumes à des plages ASP réalistes, la taille de marché résultante reste traçable à des intrants reproductibles pouvant être revérifiés chaque année.

Questions clés auxquelles le rapport répond

Quel est le taux de croissance prévu du marché des dispositifs d'assistance cardiaque jusqu'en 2031 ?

Le segment principal des dispositifs d'assistance ventriculaire devrait se développer à un CAGR de 9,31 %, portant la trajectoire de valeur du marché global vers 2031.

Quelle catégorie de dispositifs domine actuellement les revenus mondiaux ?

Les dispositifs d'assistance ventriculaire gauche représentent 76,85 % des ventes du segment en 2025, reflétant des preuves cliniques matures et une large familiarité chirurgicale.

Quelle est la durée de survie typique des patients avec le système HeartMate 3 ?

L'étude MOMENTUM 3 rapporte une survie médiane dépassant cinq ans, positionnant le dispositif comme une option thérapeutique durable à long terme.

Quelles évolutions réglementaires récentes ont élargi l'accès pédiatrique ?

En décembre 2024, la FDA a autorisé l'Impella 5.5 et l'Impella CP pour les enfants pesant respectivement ≥30 kg et ≥52 kg, ouvrant une nouvelle cohorte de traitement.

Pourquoi l'Asie-Pacifique est-elle le marché régional à la croissance la plus rapide ?

Les réformes d'approvisionnement chinoises post-2024, ainsi que l'extension du remboursement pour la thérapie de destination au Japon et en Corée du Sud, propulsent un CAGR régional de 11,74 %. Quels risques de sécurité les dirigeants doivent-ils surveiller le plus attentivement ? • Les rappels de classe I liés à l'obstruction du greffon ou à la perforation et les saignements et AVC liés à l'anticoagulation — affectant encore plus de 20 % des bénéficiaires d'implants — restent les principales préoccupations. . . . . . . . Nouvelle recherche Posez-moi n'importe quelle question...

Dernière mise à jour de la page le: