Taille et part du marché européen de la télémédecine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

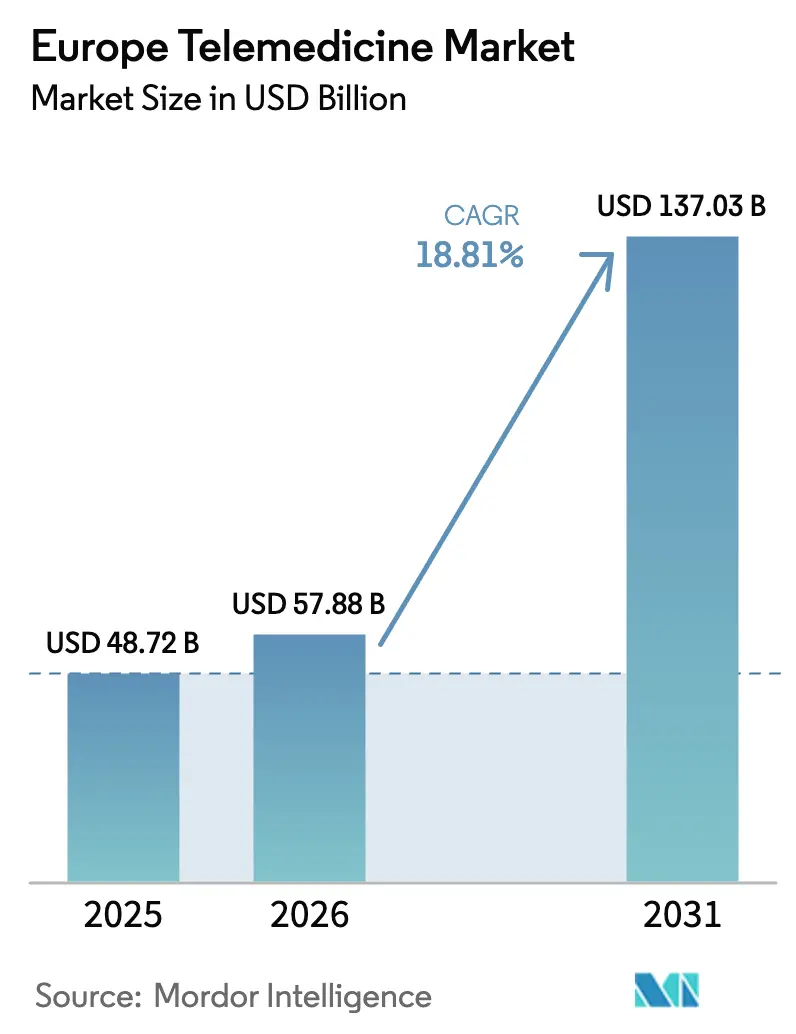

| Taille du marché de l'année de base (2025) | 48.72 Milliards de dollars |

| Taille du Marché (2026) | 57.88 Milliards de dollars |

| Taille du Marché (2031) | 137.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.81% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la télémédecine par Mordor Intelligence

La taille du marché européen de la télémédecine était évaluée à 48,72 milliards USD en 2025 et devrait croître de 57,88 milliards USD en 2026 pour atteindre 137,03 milliards USD d'ici 2031, à un CAGR de 18,81 % durant la période de prévision (2026-2031).

La croissance structurelle est ancrée dans le règlement européen sur l'espace des données de santé, qui exige l'échange transfrontalier de données de santé et favorise les fournisseurs disposant d'une interopérabilité éprouvée. La suppression du plafond allemand de 30 % sur les téléconsultations vidéo en décembre 2023 a déclenché une hausse de 40 % des téléconsultations en six mois, soulignant comment les règles de remboursement libèrent une demande latente. Les déploiements en nuage s'accélèrent alors que la 5G couvre désormais 89 % des résidents de l'UE, permettant aux hôpitaux de taille moyenne d'éviter de lourds investissements informatiques initiaux. Les équipements de téléassistance PSTN hérités font face à une mise hors service forcée avant la coupure du Royaume-Uni prévue en janvier 2027, ouvrant un cycle de remplacement d'une valeur de 1,02 milliard USD. Par ailleurs, la cybersécurité demeure un risque majeur, 54 % des prestataires européens ayant signalé des attaques par rançongiciel en 2024.

Principaux enseignements du rapport

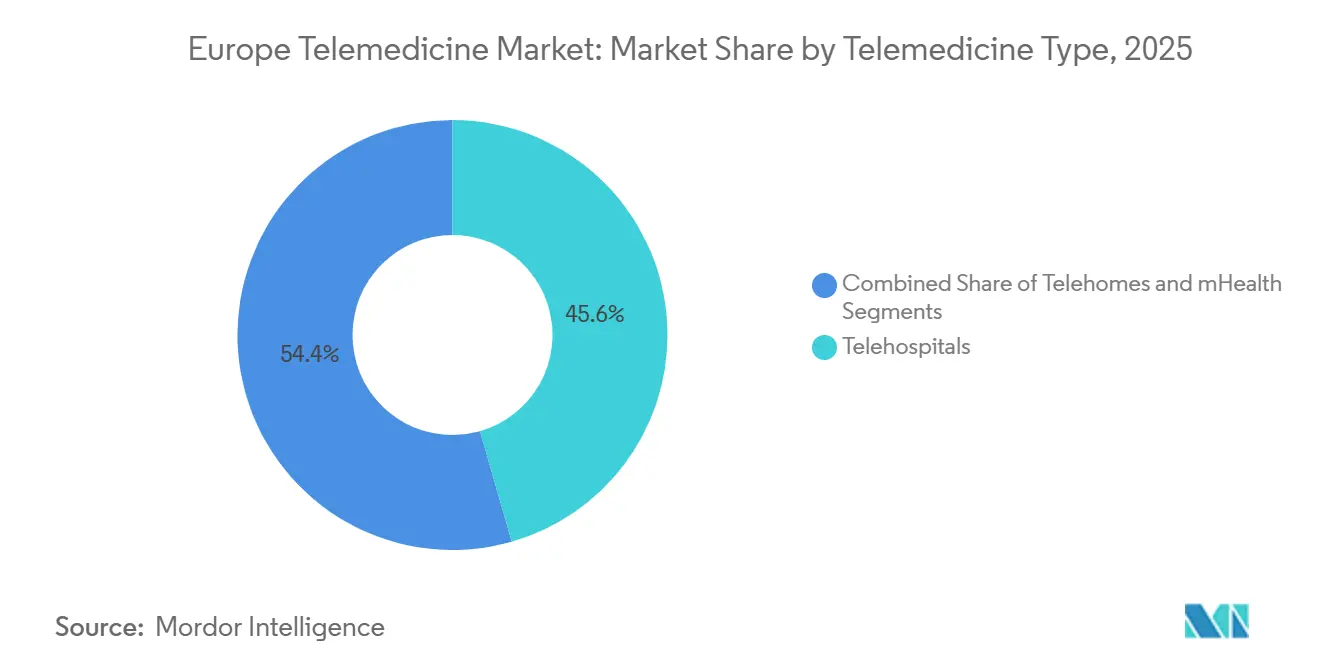

- Par type de télémédecine, les télé-hôpitaux ont dominé avec une part de revenus de 45,56 % en 2025, tandis que les télé-domiciles devraient se développer à un CAGR de 19,25 % jusqu'en 2031.

- Par composant, les services ont représenté 65,53 % de la taille du marché européen de la télémédecine en 2025, tandis que les produits progressent à un CAGR de 20,85 % jusqu'en 2031.

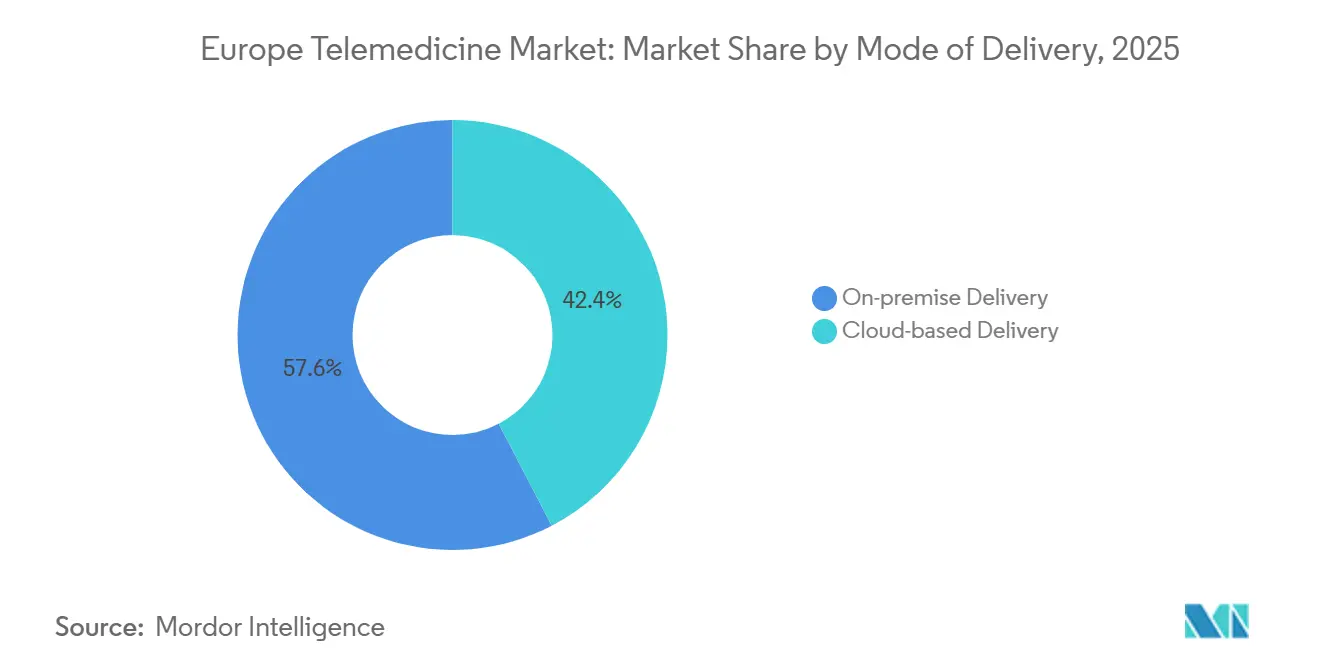

- Par mode de prestation, les systèmes sur site ont détenu une part de 57,63 % en 2025 et les solutions en nuage croissent à un CAGR de 19,87 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont capté 52,13 % de la taille du marché européen de la télémédecine en 2025 ; les environnements de soins à domicile affichent le CAGR le plus élevé à 22,7 % sur la période.

- Par géographie, l'Allemagne a dominé avec une part de marché de 25,13 % en 2025, tandis que l'Espagne enregistre le CAGR le plus rapide à 19,81 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen de la télémédecine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la surveillance à distance des patients | +4.2% | Allemagne, Royaume-Uni, France, pays nordiques | Moyen terme (2-4 ans) |

| Charge croissante des maladies chroniques | +3.8% | UE-27, notamment Allemagne, Italie, Espagne | Long terme (≥ 4 ans) |

| Réformes du remboursement gouvernemental pour la santé numérique | +3.5% | Allemagne, France, Espagne, Pays-Bas | Court terme (≤ 2 ans) |

| Expansion de la connectivité 5G et fibre optique | +2.9% | Zones urbaines de l'UE-27 ; lacunes dans les zones rurales d'Europe de l'Est | Moyen terme (2-4 ans) |

| Achats hospitaliers transfrontaliers fondés sur la valeur | +2.1% | Danemark, Suède, Pays-Bas | Long terme (≥ 4 ans) |

| API d'IA de triage paneuropéennes intégrées aux nœuds nationaux de dossiers médicaux électroniques | +2.4% | UE-27 sous mandat EHDS | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la surveillance à distance des patients

La surveillance à distance transforme les consultations épisodiques en flux de données continus, permettant aux cliniciens d'intervenir avant la décompensation et de réduire les visites aux urgences. La suppression du plafond en Allemagne a montré que c'est le remboursement, et non la préférence, qui limitait l'adoption, et la loi norvégienne sur les e-consultations a réduit les arriérés de soins primaires de 18 %. Les biocapteurs portables transmettent des données de glycémie, de pression artérielle et d'ECG, permettant aux spécialistes de gérer trois fois plus de patients de manière asynchrone. Une étude européenne sur l'insuffisance cardiaque de 2024 a révélé 25 % de réhospitalisations à 30 jours en moins, économisant 3 200 EUR par patient et par an. Les programmes de surveillance à distance ancrent ainsi la croissance de la demande pour le marché européen de la télémédecine.

Charge croissante des maladies chroniques

Les maladies chroniques représentent 70 % des dépenses de santé européennes, mais seulement 30 % des patients bénéficient d'une surveillance conforme aux recommandations en raison des limites de capacité. La télémédecine permet aux endocrinologues d'examiner à distance les données de glycémie en continu, remplaçant les consultations trimestrielles en clinique. Chaque déplacement de 1 % des consultations en personne vers les suivis virtuels des maladies chroniques permet d'économiser 2,1 milliards EUR par an à l'échelle du bloc. La demande en santé mentale reflète cette tendance ; la plateforme norvégienne eMeistring a traité 40 000 utilisateurs en 2024 à 60 % du coût des consultations en face à face. Ces économies renforcent l'expansion soutenue du marché européen de la télémédecine.

Réformes du remboursement gouvernemental pour la santé numérique

Huit des neuf marchés de l'UE étudiés remboursent les services numériques. La voie DiGA en Allemagne a approuvé 54 applications avec des prix négociés, prouvant que des tarifs clairs stimulent l'adoption. Le programme Ségur en France a alloué 2 milliards EUR à la numérisation hospitalière. L'Espagne rembourse 85 % des honoraires des consultations physiques pour les téléconsultations, tandis que le Royaume-Uni vise 30 % de consultations externes virtuelles d'ici 2028. L'alignement des politiques continue d'amplifier la croissance du marché européen de la télémédecine.

Expansion de la connectivité 5G et fibre optique

L'Europe compte 460 000 stations de base 5G, offrant la bande passante nécessaire aux consultations en haute définition et aux transferts d'images de téléradiologie en moins de quatre heures. La pénétration de la fibre optique dépasse 50 % dans 12 États membres, permettant des programmes de télé-réanimation à domicile. Le déploiement de la fibre intégrale au Royaume-Uni soutient la migration depuis les appareils PSTN analogiques, essentielle avant la coupure de 2027. Des nœuds de périphérie dans 23 hôpitaux traitent l'IA localement tout en respectant les règles de résidence RGPD. Les progrès en matière de connectivité élargissent la base adressable du marché européen de la télémédecine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité juridique et de remboursement | −1.8% | UE-27, élevée dans les États du Sud et de l'Est | Court terme (≤ 2 ans) |

| Préoccupations en matière de confidentialité des données liées au RGPD | −1.5% | UE-27 ; Allemagne, France les plus strictes | Moyen terme (2-4 ans) |

| Coupure PSTN mettant en danger le matériel de téléassistance hérité | −1.2% | Royaume-Uni, Allemagne, Pays-Bas | Court terme (≤ 2 ans) |

| Fatigue numérique des cliniciens réduisant la rétention post-COVID | −0.9% | Allemagne, Royaume-Uni, France | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité juridique et de remboursement

Vingt-sept régimes distincts de licences et de facturation augmentent les coûts de conformité qui freinent les petits entrants, bloquant l'adoption en Pologne à 3 % des consultations. Les soins transfrontaliers exigent toujours une licence multi-pays malgré l'interopérabilité EHDS. Les règles de responsabilité varient, faisant augmenter les primes d'assurance jusqu'à 50 % pour les opérateurs multi-juridictions. Les honoraires de téléconsultation varient de 15 EUR en Espagne à 45 EUR en Allemagne, imposant des moteurs de tarification granulaires. Les tentatives de l'UE d'harmoniser les codes restent en commission, pesant sur le marché européen de la télémédecine.

Préoccupations en matière de confidentialité des données liées au RGPD

L'arrêt de la CJUE de 2024 a élargi la notion de « données de santé » pour inclure les ordonnances de pharmacie, exposant les plateformes à des amendes de 20 millions EUR en cas de violation[1]Cour de justice de l'Union européenne, "Affaire C-252/21," curia.europa.eu. Dix-huit fournisseurs ont quitté l'Europe depuis 2023 en raison des coûts de conformité. L'Allemagne exige un hébergement national ; la France autorise le stockage dans l'UE avec des garanties, imposant des centres de données multi-sites. Les objectifs d'interopérabilité se heurtent aux pouvoirs de veto nationaux sur les exportations. Les incidents fréquents de rançongiciels érodent la confiance, tempérant la croissance du marché européen de la télémédecine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de télémédecine : les hôpitaux ancrent, les domiciles accélèrent

Les télé-hôpitaux ont représenté 45,56 % de la part du marché européen de la télémédecine en 2025, les flux de travail en réanimation et en radiologie justifiant des caméras dédiées et des réseaux sécurisés. La supervision à distance des intensivistes a réduit la mortalité hospitalière de 15 % cette année-là. Les télé-domiciles, bien que plus modestes, dépasseront le marché européen de la télémédecine à un CAGR de 19,25 % jusqu'en 2031, les dispositifs portables soutenant la surveillance continue des maladies chroniques. Les mandats nationaux visant à réduire l'utilisation des lits, tels que le fonds français de 400 millions EUR pour la surveillance à domicile, accélèrent l'adoption[2]Ministère français de la Santé, "Ségur du numérique en santé," solidarites-sante.gouv.fr .

Les programmes d'hospitalisation à domicile dans 42 établissements montrent déjà des résultats équivalents à un coût inférieur de 30 %, alimentant l'élan politique. Les applications de mSanté tirent parti de l'omniprésence des smartphones mais cherchent encore des modèles de revenus viables. L'application NHS a atteint 35 millions d'utilisateurs en 2024, offrant aux gouvernements une échelle mais contraignant l'innovation. La fonctionnalité d'arrêt maladie par e-consultation en Norvège a économisé 25 millions EUR en productivité. La convergence entre les différents environnements brouillera les catégories, soutenant une croissance diversifiée du marché européen de la télémédecine.

Par composant : les services dominent, les produits progressent

Les services ont représenté 65,53 % de la taille du marché européen de la télémédecine en 2025, portés par la téléradiologie, la télé-psychiatrie et les téléconsultations en réanimation. L'assistance par IA à l'imagerie a réduit de près de moitié le temps des radiologues par examen en Norvège. Les volumes de télé-psychiatrie restent élevés, eMeistring dispensant des thérapies cognitivo-comportementales à 60 % du coût traditionnel.

Les produits - matériel, logiciels et connectivité - croîtront à un CAGR de 20,85 % avec la fin du PSTN qui entraîne des renouvellements d'appareils. Les kits de surveillance à distance et les stéthoscopes à IA intègrent des abonnements logiciels à 50-150 EUR par clinicien et par mois. Les caméras de smartphones répondent désormais aux normes de résolution en dermatologie, réduisant les prix du matériel de 70 %. L'intégration de l'analyse prédictive dans les appareils différencie les offres et soutient l'expansion à long terme du marché européen de la télémédecine.

Par mode de prestation : le nuage gagne du terrain sur le site

Les déploiements sur site détenaient une part de 57,63 % en 2025, privilégiés par les grands systèmes respectant les mandats de résidence des données tels que la règle BSI en Allemagne. Cependant, les solutions en nuage progresseront à un CAGR de 19,87 % à mesure que les prestataires de taille moyenne recherchent l'élasticité et un capex réduit. Doctolib a traité 90 millions de consultations sur un nuage hébergé en France en 2024, validant les économies d'échelle.

Les modèles hybrides conservent les données localement tout en diffusant la vidéo et les analyses depuis le nuage, équilibrant conformité et performance. L'interopérabilité EHDS favorise les connecteurs en nuage partagés plutôt que les interfaces sur mesure, améliorant le délai de mise sur le marché. Des serveurs de périphérie dans 23 hôpitaux exécutent déjà l'inférence d'IA avec une latence inférieure à 100 ms, illustrant l'architecture susceptible de dominer le marché européen de la télémédecine.

Par utilisateur final : les hôpitaux en tête, les domiciles dépassent

Les hôpitaux ont dominé avec 52,13 % de la taille du marché européen de la télémédecine en 2025, tirant parti des économies d'échelle dans plusieurs départements. Les tarifs NHS récompensent désormais 30 % de consultations externes virtuelles d'ici 2028. Pourtant, les environnements de soins à domicile connaîtront la croissance la plus rapide à un CAGR de 22,7 %, grâce à la surveillance cardiaque, pulmonaire et diabétique à distance qui réduit les réhospitalisations à 30 jours de 25 %.

Les payeurs récompensent l'inscription en offrant des réductions de prime de 5 à 10 %, et l'Espagne s'engage à investir 1,5 milliard EUR dans les infrastructures à domicile. Les essais cliniques décentralisés partagent des piles technologiques, stimulant l'échelle des fournisseurs. Les programmes d'hospitalisation à domicile démontrent des résultats équivalents à l'hospitalisation à un coût inférieur de 30 %, assurant une pénétration soutenue des modèles à domicile au sein du marché européen de la télémédecine.

Analyse géographique

L'Allemagne a dominé le marché européen de la télémédecine avec une part de 25,13 % en 2025 grâce au remboursement DiGA, aux ordonnances électroniques et aux hausses de téléconsultations après la suppression du plafond. Des règles strictes de résidence des données augmentent les coûts d'hébergement mais soutiennent la demande informatique locale. Le Royaume-Uni se classe deuxième, soutenu par 35 millions d'utilisateurs de l'application NHS et une infrastructure numérique améliorée, mais fait face aux risques de migration du matériel PSTN. La France bénéficie des effets de réseau de Doctolib qui fidélisent les utilisateurs.

L'Espagne est positionnée pour un CAGR de 19,81 %, soit le double de la moyenne du bloc, les téléconsultations dépassant déjà un quart des consultations et 1,5 milliard EUR finançant l'intégration numérique. Le PNRR de l'Italie réserve 1,7 milliard EUR à la santé numérique rurale, promettant un élan de rattrapage. Les nations nordiques maintiennent les scores de maturité les plus élevés, tandis que l'Europe de l'Est est à la traîne en matière de financement et de remboursement. Les dossiers électroniques quasi universels de l'Estonie illustrent des modèles évolutifs pour les petits États. Les appels d'offres danois fondés sur les résultats exigent des réductions de 15 % des réhospitalisations, façonnant les achats.

L'EHDS forcera la convergence d'ici 2029, mais les différences linguistiques réduisent encore la satisfaction de 22 % lors des consultations interlinguistiques, limitant la télémédecine transfrontalière aux régions bilingues. Dans l'ensemble, les disparités géographiques présentent à la fois des risques et des opportunités au sein du marché européen de la télémédecine.

Paysage réglementaire

La réglementation de la télémédecine en Europe est façonnée par le cadre de l'espace européen des données de santé (EHDS) et par les règles nationales de remboursement et d'autorisation. Le règlement (UE) 2025/327 est entré en vigueur en mars 2025, fixant une orientation à l'échelle de l'UE pour la circulation transfrontalière des données de santé électroniques et relevant les exigences en matière d'interopérabilité et d'échange sécurisé dans les flux de travail sous-jacents aux téléconsultations, à la surveillance à distance et aux prescriptions électroniques.

La gouvernance de la mise en œuvre a progressé en avril 2026 avec le règlement d'exécution (UE) 2026/771 de la Commission, qui établit le Comité EHDS chargé de coordonner l'application et les spécifications techniques. Le calendrier de l'EHDS introduit des points de pression concrets en matière de conformité pour les fournisseurs et les éditeurs, notamment la participation obligatoire à MyHealth@EU d'ici 2029 pour les États membres et des exigences de conformité pour les systèmes de dossiers médicaux électroniques en matière d'interopérabilité, de journalisation et de sécurité, parallèlement à l'application continue du RGPD qui renforce les exigences de protection des données et de réponse aux violations dans les opérations de télémédecine.

Paysage concurrentiel

Aucune entreprise ne détient une part significative, laissant le marché modérément fragmenté, mais les effets de réseau accélèrent la consolidation. Les 90 millions de consultations de Doctolib illustrent une dynamique de type « le gagnant rafle la mise ». Les grands groupes de technologies médicales - Philips, Medtronic et IBM - associent la télémédecine à leurs appareils existants, fidélisant les clients par des contrats pluriannuels[3]Koninklijke Philips N.V., "Présentation aux investisseurs 2025," philips.com. Les acteurs purs souffrent de la parité des honoraires qui érode les marges ; 18 ont quitté le marché depuis 2023.

Les niches spécialisées telles que les maladies rares et la santé mentale offrent des espaces de croissance inexploités. Les brevets d'IA de triage ont augmenté de 35 % d'une année sur l'autre, signalant une convergence matériel-logiciel. L'EHDS commoditisera les fonctions vidéo, déplaçant la concurrence vers l'analyse prédictive et les contrats fondés sur les résultats. Les risques persistants de rançongiciels, avec 71 % des violations perturbant les soins, font de la sécurité un facteur de différenciation. Dans l'ensemble, l'intensité concurrentielle reste élevée à mesure que le marché européen de la télémédecine évolue vers des écosystèmes de plateformes.

Leaders du secteur européen de la télémédecine

IBM Corporation

Koninklijke Philips NV

Medtronic Plc

Veradigm LLC

AMD Global Telemedicine

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La mise en œuvre de l'EHDS crée à court terme un espace inexploité pour les fournisseurs capables de rendre opérationnels l'interopérabilité, l'identité, le consentement, la journalisation d'audit et l'échange sécurisé au sein des flux de travail hospitaliers et de soins à domicile. Le passage d'une infrastructure transfrontalière volontaire à une infrastructure obligatoire (MyHealth@EU d'ici 2029) et le déploiement d'environnements européens de test numérique pour la conformité des dossiers médicaux électroniques poussent les achats vers des plateformes capables de justifier leur conformité aux exigences essentielles. Parallèlement, la fragmentation des définitions nationales, de la responsabilité et du remboursement soutient la demande de couches de services axées sur la conformité, notamment une logique de facturation multi-pays, la localisation et des modèles de traitement des données prêts à contractualiser.

Les programmes d'hospitalisation à domicile et de surveillance à distance créent une demande concrète pour des piles de soins virtuels de niveau aigu, incluant des dispositifs portables multi-paramètres, la supervision de télé-USI et un triage intégré aux nœuds de dossiers médicaux électroniques. Les efforts de coordination pan-régionale élargissent également le vivier de modèles de santé numérique déployables au-delà des marchés pionniers, comme l'illustre le protocole d'accord de juin 2026 entre l'OMS/Europe et Healthcare Denmark visant à faire progresser la coopération en matière de santé numérique, de données et d'IA dans l'ensemble de la région européenne de l'OMS jusqu'en juin 2031. Cela renforce le rôle des normes partagées et des guides de mise en œuvre transférables pour développer les capacités de télémédecine à travers des systèmes de santé variés.

Développements récents du secteur

- Mai 2026 : Philips a annoncé avoir été sélectionné au sein d'un consortium (comprenant Cuviva et Vingmed) dans le cadre d'un accord de huit ans avec la région de Stockholm pour soutenir des soins d'hospitalisation à domicile pour jusqu'à 15 000 patients par an. Ce contrat renforce le déploiement à grande échelle des soins aigus virtuels en Europe et accroît la demande pour une surveillance à distance intégrée, des flux de travail cliniques et un échange de données sécurisé pouvant fonctionner dans différents cadres de soins.

- Février 2026 : Medtronic a entamé le lancement commercial dans la région EMEA du système MiniMed Go Smart MDI avec le capteur Simplera en Europe, reliant la gestion du diabète à des parcours de soins plus connectés. Ce déploiement favorise une adoption plus large des soins chroniques activés par la télémédecine en intégrant une aide à la décision fondée sur les données dans la gestion routinière des patients en dehors du cadre clinique.

- Mars 2025 : UniDoc Health Corp. a finalisé l'acquisition du logiciel AGNES Connect et de la propriété intellectuelle associée d'AMD Global Telemedicine. Cette transaction consolide les actifs logiciels de télésanté sous un propriétaire unique et peut accélérer les investissements dans la feuille de route pour l'interopérabilité et l'intégration des plateformes destinées aux déploiements de télémédecine en entreprise.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché européen de la télémédecine désigne les services cliniques à distance payants et les produits habilitants utilisés pour évaluer, consulter, surveiller et traiter les patients via des canaux de télécommunication et numériques à travers l'Europe.

Exclusions du périmètre : les soins délivrés uniquement en présentiel et les technologies de l'information de santé qui ne soutiennent pas les flux de travail de soins à distance sont exclus de ce dimensionnement.

Aperçu de la segmentation

- Par type de télémédecine

- Télé-hôpitaux

- Télé-domiciles

- mSanté (santé mobile)

- Par composant

- Produits

- Matériel

- Logiciels

- Autres produits

- Services

- Téléanatomopathologie

- Télécardiolologie

- Téléradiologie

- Télédermatolologie

- Télé-psychiatrie

- Télé-réanimation

- Produits

- Par mode de prestation

- Prestation sur site

- Prestation en nuage

- Par utilisateur final

- Hôpitaux et cliniques

- Environnements de soins à domicile

- Payeurs et assureurs

- Autres (ONG, programmes financés par l'industrie pharmaceutique)

- Par pays

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une vision cohérente de la demande, de l'offre et des signaux politiques à travers l'Europe, car l'adoption de la télémédecine peut s'accélérer après des changements de remboursement ou de parcours de soins. Nous examinons les publications de santé publique et de santé numérique provenant de sources telles que l'Organisation mondiale de la santé (Europe), la Commission européenne et les statistiques de santé de l'OCDE, et nous vérifions également les orientations des ministères de la santé et des régulateurs nationaux dans les grands pays.

Pour maintenir des hypothèses réalistes, nous recoupons les indicateurs d'utilisation et d'infrastructure à l'aide de sources telles qu'Eurostat, des revues à comité de lecture sur les résultats des soins virtuels, et des mises à jour d'associations professionnelles sur la santé numérique et la surveillance à distance. Les dépôts d'entreprises, les présentations aux investisseurs et la presse réputée sont utilisés pour comprendre le mix d'offres, l'orientation des prix et où les revenus sont comptabilisés par géographie. Certains abonnements payants sont utilisés uniquement pour accélérer l'analyse des données financières des entreprises et la veille d'actualités, et pour repérer l'activité de brevets liée aux plateformes et dispositifs de télémédecine. Ces références sont illustratives, et de nombreuses autres sources publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les discussions primaires servent à tester ce pour quoi les soins à distance sont réellement payés, et comment le remboursement, les achats et les protocoles cliniques façonnent les volumes et les prix. Nous nous sommes entretenus avec un panel de dirigeants côté prestataires, de responsables de programmes de santé numérique, de parties prenantes en lien avec les payeurs et d'équipes de mise en œuvre de solutions dans les principaux marchés européens. Après les entretiens initiaux, nous avons effectué des vérifications complémentaires lorsque les chiffres semblaient incohérents, notamment sur ce qui était comptabilisé comme service de télémédecine par rapport aux produits habilitants de support.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Cadres dirigeants : 19 % | APAC : 41 % |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 32 % |

| Acteurs plus petits : 21 % | Managers : 41 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le modèle est construit selon une approche descendante où les soins adressables délivrés à distance sont reconstitués à partir de signaux d'activité de santé au niveau des pays, de l'orientation du remboursement des payeurs et de la part des consultations basculant vers les canaux virtuels. Une fois ce bassin de demande défini, il est converti en revenus à l'aide du mix de services typique et des fourchettes de prix vérifiées lors des entretiens.

Nous corroborons ensuite les totaux par des approximations ascendantes sélectives, telles que l'échantillonnage des volumes des réseaux de prestataires, la vérification de la répartition des revenus entre plateformes et dispositifs, et l'utilisation d'un ASP échantillonné multiplié par les volumes d'adoption dans quelques pays de référence, avant de finaliser la consolidation régionale. Les principales données d'entrée incluent les tendances d'utilisation des téléconsultations, la pénétration de la surveillance à distance des patients par pathologies chroniques, la couverture du remboursement de la santé numérique, la préférence de déploiement cloud versus sur site, et les contraintes de personnel hospitalier et de soins à domicile qui favorisent l'utilisation des soins virtuels. Les prévisions sont produites à l'aide d'une analyse de scénarios, car les calendriers politiques et l'expansion du remboursement peuvent évoluer plus ou moins rapidement, et les pondérations des scénarios sont ajustées sur la base d'un consensus d'experts. Lorsque les indicateurs directs par pays sont manquants, des indicateurs de substitution tels que les courbes d'adoption de pays comparables et la couverture publiquement rapportée des programmes de soins virtuels sont appliqués, puis revus à nouveau avec les répondants pour en vérifier le caractère raisonnable.

Validation des données et cycle de mise à jour

Les résultats sont validés au moyen de plusieurs vérifications, notamment en comparant les revenus implicites par consultation virtuelle aux fourchettes de prix rapportées, et en vérifiant les taux de croissance par rapport à des signaux indépendants tels que l'expansion du remboursement et les déploiements des prestataires. Les valeurs aberrantes sont examinées en revisitant les hypothèses de départ, en revérifiant le calendrier des devises, et en confirmant si une mesure représente un revenu comptabilisé ou des services délivrés. Avant validation finale, le modèle et les hypothèses écrites font l'objet d'un examen interne afin de détecter rapidement les incohérences.

Le rapport est actualisé selon un cycle annuel, et des mises à jour intermédiaires sont déclenchées lorsque des changements politiques significatifs, des décisions majeures de remboursement, ou des chocs d'adoption importants surviennent sur les principaux marchés européens. Juste avant la livraison, nous effectuons une dernière vérification pour nous assurer que les derniers indicateurs publiquement disponibles et les retours d'entretiens confirmés sont bien pris en compte.

Estimation du marché européen de la télémédecine de Mordor Intelligence comparée à d'autres estimations publiées

Il est courant de constater des tailles de marché différentes pour la télémédecine européenne, car les éditeurs ne comptabilisent pas toujours les mêmes flux de revenus, et leurs années de référence et traitement des devises peuvent différer. L'écart provient généralement de la façon dont la télésanté est définie, de la vitesse à laquelle les prix sont supposés évoluer, et du fait que les prévisions reflètent un scénario de base ou une trajectoire d'adoption plus agressive.

Certaines estimations regroupent une activité de télésanté plus large et maintiennent un périmètre plus proche des revenus de composants uniquement ou d'une liste de fonctions plus restreinte. Dans la construction de Mordor Intelligence, nous comptabilisons des types de télémédecine tels que les téléhôpitaux, les téléfoyers et la mHealth, à la fois pour les produits et les services, et nous maintenons une géographie cohérente entre les principaux pays et le reste de l'Europe, avec des hypothèses de mix étayées par des entretiens.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 48,72 milliards USD (2025) | |

| Cabinet de conseil international A | 24,76 milliards USD (2025) | Utilise une vision combinée de la télésanté et de la télémédecine avec un angle de segmentation différent et une configuration d'année de référence distincte, ce qui peut sous-estimer les services de télémédecine spécialisés et les revenus de produits associés lorsque seules certaines fonctions ou certains composants sont mis en avant. |

| Éditeur sectoriel B | 17,71 milliards USD (2024) | Ancre le marché sur une base de revenus 2024 et se concentre sur la télésanté par grands composants (matériel, logiciel, services), ce qui peut modifier les totaux si les définitions de service, les cadres de soins inclus et le calendrier de l'année de devise diffèrent. |

Pris ensemble, la comparaison montre que l'alignement du périmètre et de l'année explique la majeure partie de l'écart, plus que de simples erreurs de calcul. Lorsque les cadres de soins inclus, les types de services et les règles de comptabilisation des revenus sont clairement précisés, puis vérifiés à l'aide de quelques signaux de demande indépendants, le chiffre final devient plus facile à retracer et à reproduire.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen de la télémédecine en 2026 ?

Il s'élève à 57,88 milliards USD avec une perspective de CAGR de 18,81 % jusqu'en 2031.

Quel segment connaît la croissance la plus rapide d'ici 2031 ?

Les environnements de soins à domicile sont en tête avec un CAGR de 22,7 % à mesure que les populations vieillissantes adoptent la surveillance à distance.

Pourquoi l'Espagne est-elle la géographie à la croissance la plus rapide ?

Une forte pénétration des téléconsultations combinée à un financement gouvernemental de 1,5 milliard EUR entraîne un CAGR de 19,81 %.

Qu'est-ce qui déclenche le boom du remplacement des produits ?

La coupure PSTN au Royaume-Uni en janvier 2027 nécessite la migration de 1,8 million d'appareils de téléassistance hérités vers le protocole IP.

Comment les règles de l'UE façonnent-elles l'échange de données ?

Le règlement UE 2025/327 impose des API d'IA de triage dans tous les nœuds nationaux de dossiers médicaux électroniques d'ici 2029, forçant l'interopérabilité.

Quels risques de cybersécurité influencent l'adoption ?

Les rançongiciels ont touché 54 % des prestataires européens en 2024, entraînant une obligation de signalement des violations sous 72 heures en vertu du RGPD.

Dernière mise à jour de la page le: