Taille et part du marché de la ration porcine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

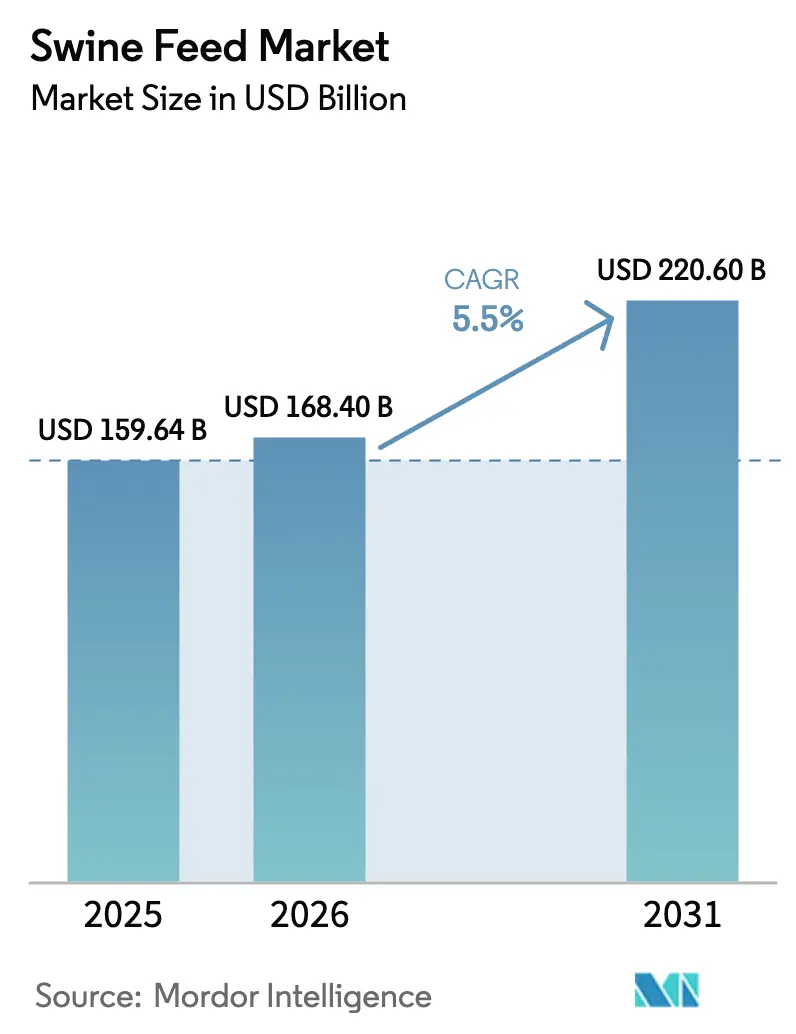

| Taille du Marché (2026) | 168.40 Milliards de dollars |

| Taille du Marché (2031) | 220.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.50% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la ration porcine par Mordor Intelligence

La taille du marché de la ration porcine devrait s'étendre de 159,64 milliards USD en 2025 et 168,40 milliards USD en 2026 à 220,60 milliards USD d'ici 2031, enregistrant un TCAC de 5,50 % entre 2026 et 2031. Les objectifs croissants d'efficacité de conversion alimentaire guident désormais la rentabilité davantage que la simple expansion des tonnages, tandis que les interdictions des promoteurs de croissance antibiotiques encouragent l'utilisation de mélanges enzymes-probiotiques qui maintiennent les niveaux de gain de poids sans friction réglementaire. Les règles de confinement de la fièvre porcine africaine (FPA) intègrent les coûts de biosécurité dans l'approvisionnement en ingrédients et l'hygiène des usines, ajoutant une pression sur le fonds de roulement tout en ouvrant des niches premium pour les usines qui certifient des formules exemptes d'agents pathogènes. L'alimentation de précision, les mandats de contrôle des mycotoxines et l'étiquetage carbone par les abatteurs font progresser les investissements technologiques, stimulant la demande de rations avec des additifs spécialisés et des logiciels de formulation alimentaire en temps réel. Le marché de la ration porcine bénéficie de la reconstruction du cheptel chinois après la FPA, de l'avantage concurrentiel du tourteau de soja brésilien et de l'industrialisation des exploitations en Asie du Sud-Est, mais il est également exposé à un risque de marge lié à la volatilité du maïs et du soja ainsi qu'à la tension dans l'approvisionnement en vitamines A et E.

Principaux enseignements du rapport

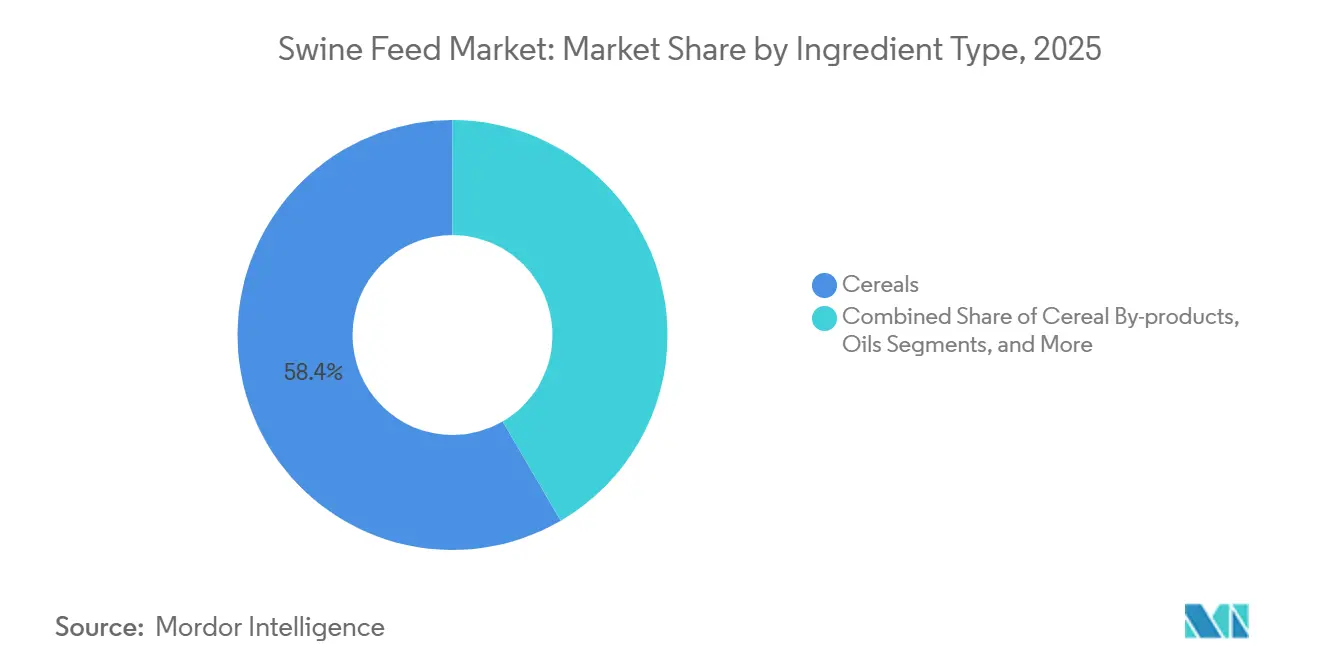

- Par type d'ingrédient, les céréales ont capturé 58,4 % de la part du marché de la ration porcine en 2025, tandis que les compléments devraient se développer à un TCAC de 6,5 % jusqu'en 2031.

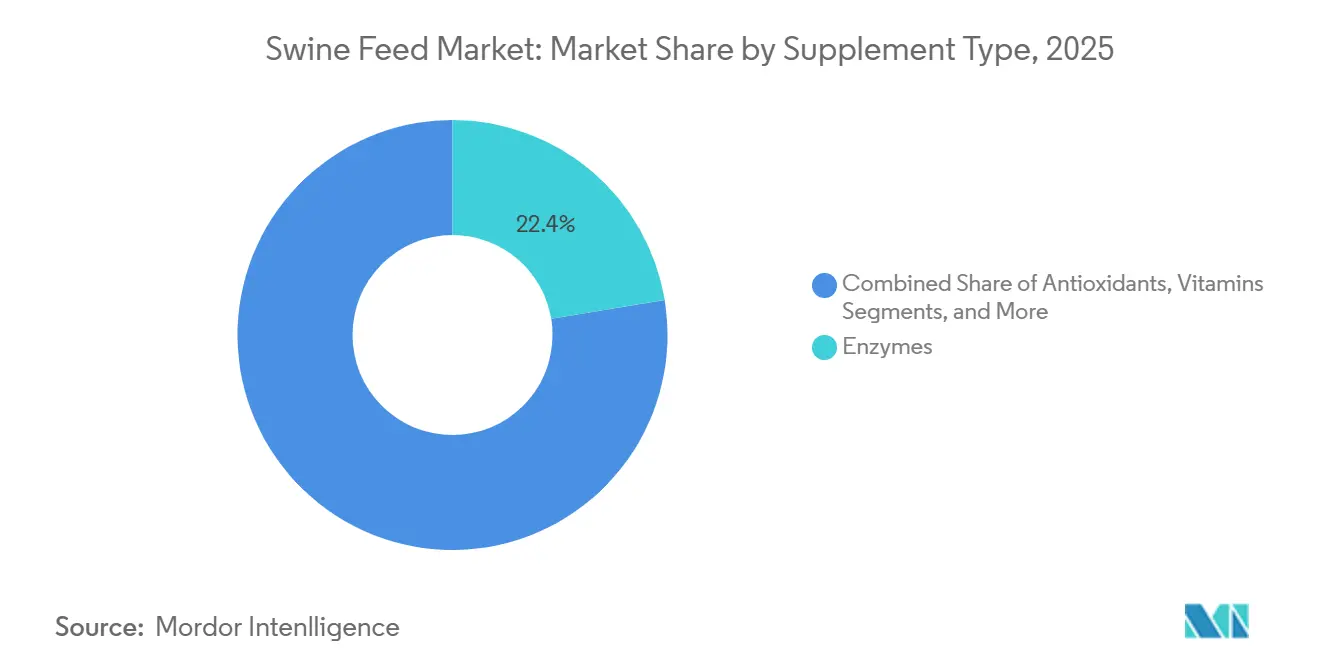

- Par type de complément, les enzymes ont dominé le marché de la ration porcine, représentant une part de valeur de 22,4 % en 2025, et devraient enregistrer la croissance la plus rapide, à un TCAC de 8,9 %, jusqu'en 2031.

- Par stade de vie, les rations de finition représentaient 38,0 % de la taille du marché de la ration porcine en 2025, et les rations de démarrage progressent à un TCAC de 7,2 % jusqu'en 2031.

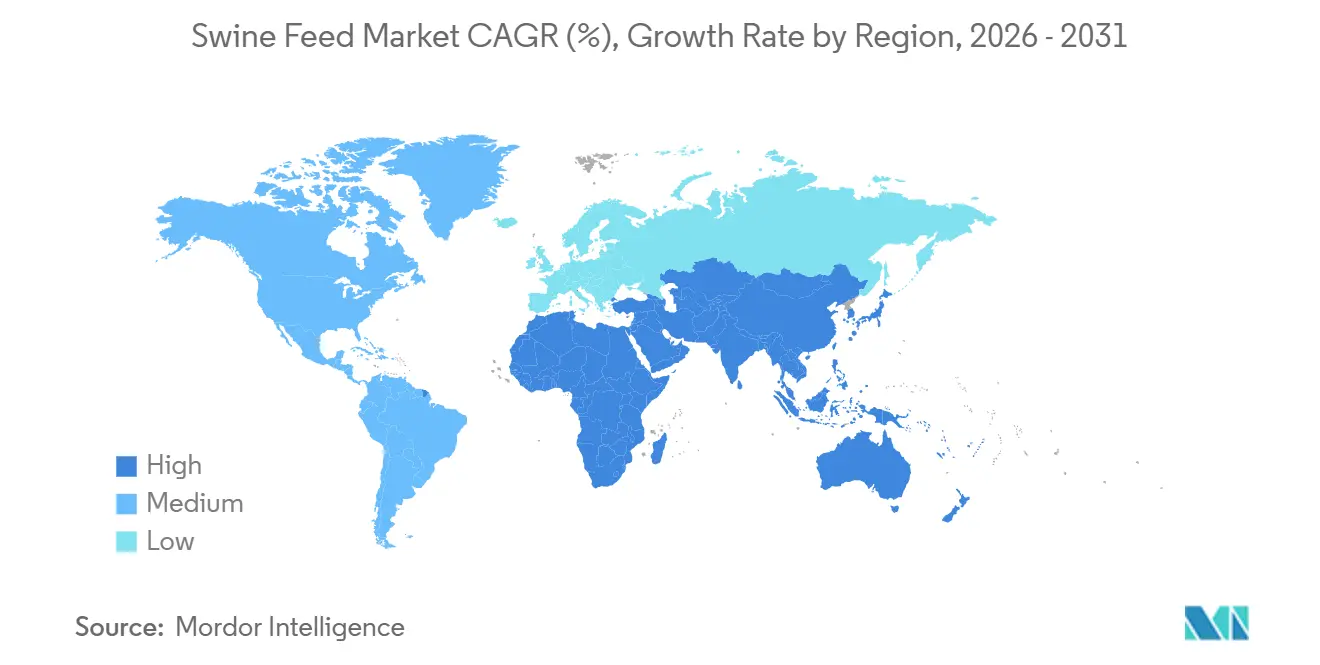

- Par géographie, la région Asie-Pacifique détenait une part de 46,3 % en 2025, tandis que l'Afrique devrait connaître la croissance la plus rapide, avec un TCAC de 6,9 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la ration porcine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Gains d'efficacité économique des enzymes alimentaires | +0.8% | Cœur Asie-Pacifique, Amérique du Nord, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Mandats de gestion des risques liés aux mycotoxines | +0.6% | Mondial, plus fort en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Adoption de capteurs d'alimentation de précision | +0.5% | Amérique du Nord et Europe en tête | Long terme (≥ 4 ans) |

| Politiques de réduction des antibiotiques | +0.9% | Europe et Amérique du Nord, expansion en Asie-Pacifique | Court terme (≤ 2 ans) |

| Investissements en biosécurité liés à la FPA | +0.7% | Asie-Pacifique dominant | Moyen terme (2 à 4 ans) |

| Étiquetage de l'empreinte carbone par les abatteurs | +0.4% | Europe et Amérique du Nord, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Gains d'efficacité économique des enzymes alimentaires

Les cocktails multi-enzymatiques offrent une amélioration de 4 à 6 % de la conversion alimentaire, équivalant à une marge supplémentaire de 8 à 12 USD par porc fini lorsque le maïs dépasse 6 USD le boisseau. Les provinces chinoises ont imposé des seuils de phosphore digestible en 2025, exigeant effectivement la phytase dans chaque formule enregistrée et accélérant l'adoption au-delà de 35 % de taux de pénétration dans la région Asie-Pacifique. Les formats stables en milieu liquide résistant à la granulation à 85 °C dominent désormais les lancements, éliminant un ancien obstacle technique. Les usines d'alimentation européennes rapportent que le retour sur investissement des enzymes dépasse celui des acides aminés synthétiques dans les rations de croissance, orientant leur attention vers des mélanges personnalisés adaptés à des matrices céréalières spécifiques. Les fournisseurs d'enzymes s'appuient sur des variantes thermostables protégées par des brevets, améliorant l'isolation concurrentielle et poussant les marges vers 25 % bruts, contre 8 à 10 % pour les compléments de base. La cascade technologique arrive en Amérique du Sud alors que les intégrateurs cherchent des amortisseurs de coûts face aux fluctuations des prix des cultures, soutenant une demande régulière à moyen terme. L'acceptation réglementaire reste favorable car les enzymes réduisent l'excrétion totale de phosphore, soutenant les objectifs de conformité environnementale.

Mandats de gestion des risques liés aux mycotoxines

Les pertes dues à l'aflatoxine et au déoxynivalénol ont atteint 6 à 18 milliards USD à l'échelle mondiale en 2025, incitant les régulateurs à resserrer les seuils[1]Source : Commission européenne, « Règlement (UE) 2025/123 relatif aux teneurs maximales en aflatoxines dans les aliments pour animaux », ec.europa.eu. L'Union européenne a réduit les limites d'aflatoxine B1 dans les aliments complets à 15 µg/kg, tandis que la Chine impose des contrôles aléatoires des mycotoxines aux frontières provinciales, créant des perturbations opérationnelles pour les importateurs qui s'appuyaient autrefois uniquement sur le dédouanement portuaire. Les volumes de liants de toxines, englobant les extraits de paroi cellulaire de levure et les argiles aluminosilicatées, ont augmenté de 12 % d'une année sur l'autre, dépassant la croissance globale des additifs. La capacité des laboratoires ISO 17025 reste une contrainte ; un délai de traitement de sept à dix jours lors des pics de récolte oblige les usines à choisir entre accepter des primes de prix sur les céréales certifiées et supporter un risque de rejet. Les usines atteignant un statut vérifié à faible teneur en mycotoxines obtiennent des primes de prix de 3 à 5 % dans les rations de pépinière orientées vers l'exportation. Les fournisseurs d'équipements commercialisent des kits de test rapide sur site, mais leurs taux plus élevés de faux négatifs maintiennent la demande de confirmation en laboratoire complet. Les subventions gouvernementales pour la technologie de test rapide au Vietnam et aux Philippines pourraient raccourcir les délais de détection et élargir l'adoption parmi les petits exploitants de la région Asie-Pacifique.

Adoption de capteurs d'alimentation de précision

Les silos connectés à l'IoT, les bacs étiquetés RFID et les algorithmes en nuage réduisent le gaspillage alimentaire de 2 à 4 % et la main-d'œuvre de 15 à 20 %, mais les coûts initiaux de 50 000 à 150 000 USD par site dissuadent les exploitations de moins de 1 000 têtes qui dominent l'Asie-Pacifique. Le délai de récupération s'est raccourci à 18 mois lors du rallye du maïs au deuxième trimestre 2024, déclenchant une adoption pilote parmi les intégrateurs américains. Les modèles de location et les contrats de données en tant que service abaissent désormais les obstacles en capital, mais la connectivité rurale insuffisante dans la Chine intérieure et au Vietnam limite l'échelle. Les données de consommation agrégées permettent aux usines de passer de spécifications nutritionnelles statiques à des formules dynamiques à moindre coût, entraînant un gain supplémentaire de 1 à 2 % de conversion alimentaire et une augmentation de 50 points de base des marges des usines. Les fournisseurs de capteurs s'associent à des maisons de génétique pour harmoniser les courbes d'alimentation avec les schémas de croissance spécifiques au génotype, ajoutant de la valeur dans les programmes de porc premium. À long terme, les capteurs optiques à base de LIDAR pourraient potentiellement remplacer entièrement les balances, améliorant la précision et réduisant les coûts de maintenance.

Politiques de réduction des antibiotiques

Les interdictions pleinement appliquées dans l'Union européenne et les réglementations progressives des États américains ont supprimé 8 000 à 10 000 tonnes métriques d'antimicrobiens incorporés dans les rations annuellement d'ici 2025. Des substituts tels que les acides organiques, les probiotiques et les bactériophages devraient connaître une croissance au cours de la période de prévision. Cependant, ils augmentent le coût global de la ration par porc de 3 à 5 USD. Les producteurs orientés vers l'exportation au Brésil et au Danemark acceptent la prime pour accéder aux labels sans antibiotiques, qui obtiennent des prix de détail 20 % plus élevés au Japon et en Corée du Sud. L'ambiguïté réglementaire persiste en Chine, où les ionophores restent légaux, créant un écart de prix par rapport aux importations. Les orientations 2025 de l'Autorité européenne de sécurité des aliments sur les « utilisations essentielles » ont brouillé la distinction entre les définitions prophylactiques et thérapeutiques, compliquant le commerce transfrontalier des rations. Malgré les primes de coût, les intégrateurs voient un dividende marketing, les chaînes de restauration exigent désormais du porc sans antibiotiques pour leurs menus phares, verrouillant la demande de rations conformes. Les fournisseurs de probiotiques en Thaïlande et au Canada augmentent leurs capacités pour couvrir les risques géopolitiques et faire face aux chaînes d'approvisionnement chinoises tendues en vitamines.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du maïs et du soja | -1.2% | Mondial, aigu dans les régions Asie-Pacifique, Moyen-Orient et Afrique dépendantes des importations | Court terme (≤ 2 ans) |

| Chaînes d'approvisionnement tendues en vitamines A et E | -0.6% | Mondial, exposition la plus élevée en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Retards réglementaires sur les nouveaux additifs | -0.4% | Europe en premier lieu, Amérique du Nord en second | Long terme (≥ 4 ans) |

| Résistance des consommateurs aux céréales génétiquement modifiées | -0.3% | Europe et certains marchés Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du maïs et du soja

Le maïs et le tourteau de soja représentent 65 à 75 % du coût total de formulation, laissant les marges des meuniers à la merci des chocs de récolte. La sécheresse de 2024 en Amérique du Sud a réduit les exportations de soja brésilien de 18 millions de tonnes métriques, poussant les prix à 16,80 USD le boisseau, le niveau le plus élevé depuis 2012, et comprimant les marges brutes de 8 à 10 % à 4 à 6 %. Seuls les intégrateurs disposant de bras d'approvisionnement se sont couverts via les marges de trituration ; les usines régionales sans accès aux marchés à terme ont absorbé les pics de prix au comptant ou perdu des clients. La volatilité climatique fait passer la variance du rendement en maïs américain de 6 % en 2000-2010 à 9 % en 2015-2025, érodant la fiabilité de la courbe à terme. Les petites usines asiatiques achètent souvent au jour le jour, subissant des taux d'impact immédiats lorsque les prix augmentent. Les protéines alternatives, telles que la farine d'insectes, offrent une couverture partielle, mais restent 30 à 50 % plus chères que le tourteau de soja. Les gouvernements du Mexique et d'Indonésie ont réactivé les discussions sur les subventions aux céréales fourragères en 2025, soulignant les dimensions politiques des fluctuations des prix des matières premières. Jusqu'à ce que des substituts évolutifs émergent, le risque lié aux matières premières reste le principal frein au TCAC du marché de la ration porcine.

Chaînes d'approvisionnement tendues en vitamines A et E

La production de vitamines A et E est concentrée dans trois complexes chinois qui fournissent plus de 70 % du volume mondial. Un arrêt environnemental en 2024 dans le Zhejiang a réduit la capacité de 30 % pendant cinq mois, faisant passer les prix de la vitamine A de 18 USD/kg à 72 USD/kg. Les producteurs de prémix ont rationné l'approvisionnement des usines, réduisant l'inclusion au strict minimum des limites nutritionnelles, risquant une légère perte de performance. Les usines européennes ont commencé à diversifier leurs sources avec les installations écossaises de DSM, malgré des primes de coût de 15 à 20 %, pour se couvrir contre le risque lié à la Chine. La plupart des usines d'alimentation ont augmenté leurs jours de stock de sécurité de 30 à 90, immobilisant du fonds de roulement. La complexité des intermédiaires chimiques et les approbations strictes découragent les nouveaux entrants, de sorte que la concentration de l'offre devrait rester au moins jusqu'en 2028. Les annonces d'investissement de BASF et de Zhejiang NHU pour ajouter 8 000 tonnes métriques de capacité d'ici 2027 pourraient atténuer la pression, mais tout retard pourrait reproduire le pic de 2024[2]Source : BASF, « Mise à jour sur la production de vitamine A », basf.com .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'ingrédient : les céréales dominent le volume tandis que les compléments tirent la valeur

Les céréales ont maintenu une part de 58,4 % des ingrédients en 2025, reflétant leur double rôle dans l'apport d'énergie et la structure des granulés. Le blé et l'orge représentent 35 à 40 % de l'inclusion européenne, où les conditions agronomiques locales prévalent, tandis que le maïs domine à plus de 70 % dans les Amériques et en Asie. Le sous-segment des compléments, bien que représentant une faible part de la valeur, croît à un TCAC de 6,5 % alors que les nutritionnistes recherchent des améliorations marginales de la conversion alimentaire qui compensent le coût supplémentaire.

Les tourteaux d'oléagineux détiennent une part importante mais font face à une substitution progressive par la farine d'insectes et les protéines unicellulaires à mesure que la parité des coûts approche. Les sous-produits de céréales servent de tampons de coût lorsque les prix des céréales atteignent leur pic. Cependant, des profils nutritionnels variables et une susceptibilité plus élevée aux mycotoxines limitent leur part dans les formules premium. Les huiles et graisses, bien que faibles en tonnage, retiennent l'attention pour leur densité énergétique et leur suppression des poussières, tandis que les mélasses progressent significativement grâce aux systèmes d'alimentation liquide. Les articles de niche à haute marge, tels que le butyrate encapsulé, les triglycérides à chaîne moyenne et l'extrait d'origan, se regroupent dans le panier « Autres » et offrent des marges brutes de 30 à 50 %, contre 5 à 8 % pour les additifs de base.

Par type de complément : les enzymes dominent la montée en puissance des additifs fonctionnels

Les enzymes représentaient 22,4 % de la valeur des compléments en 2025 et devraient croître à un TCAC de 8,9 % jusqu'en 2031, dépassant les vitamines et les acides aminés. La phytase a atteint une adoption quasi universelle d'ici 2024. Cependant, l'adoption des carbohydrases et des protéases reste limitée dans la région Asie-Pacifique en raison de préoccupations de coût et d'inertie de distribution. Les variantes thermostables lancées en 2025 résistent à la granulation à 90 °C, supprimant un obstacle majeur à la performance. Les vitamines revendiquent une part élevée et reflètent la croissance globale du tonnage alimentaire. Les acides aminés synthétiques se développent lentement mais régulièrement, car les plafonds d'émissions environnementales poussent les usines à réduire la protéine brute totale.

La part des antibiotiques a chuté à des niveaux très bas après les interdictions, avec des alternatives telles que les acides organiques et les huiles essentielles en hausse. Les acidifiants offrent un contrôle du pH à faible coût dans les rations de pépinière. Les probiotiques et les botaniques gagnent en faveur sous un positionnement « naturel », même si l'efficacité sur le terrain reste dépendante du contexte. Les usines demandent de plus en plus des prémix sur mesure qui regroupent plusieurs fonctionnels pour des matrices céréalières spécifiques, déplaçant la concurrence des ingrédients individuels vers des offres de solutions.

Par stade de vie : les rations de démarrage commandent des prix premium

En 2025, les rations de finition représentaient 38,0 % du marché de la ration porcine, mettant l'accent sur l'efficacité des coûts grâce à l'inclusion de sous-produits pour réduire les dépenses en ingrédients. L'utilisation sélective d'additifs premium dans ce segment devrait entraîner un taux de croissance limité. Les fournisseurs de cette catégorie se concentrent généralement sur la promotion de la qualité des carcasses et les économies de coûts alimentaires pour répondre aux exigences strictes de retour sur investissement (ROI) des opérations à grande échelle. En revanche, les rations de démarrage représentent un segment à haute valeur, croissant à un TCAC de 7,2 % jusqu'en 2031. Ce segment a capturé une part de valeur significative, avec des prix allant de 600 à 800 USD par tonne métrique.

La croissance dans la catégorie des rations de démarrage est portée par l'inclusion d'ingrédients spécialisés, tels que le plasma séché par atomisation et le lactosérum de haute qualité, qui sont essentiels pour le développement intestinal et l'obtention d'un gain quotidien moyen de plus de 450 grammes dans les 35 premiers jours. Le segment des rations de croissance soutient davantage le marché en équilibrant la précision des acides aminés et les chélates minéraux pour optimiser la croissance maigre. De plus, les investissements stratégiques dans le secteur des porcelets sont renforcés par l'approbation réglementaire de l'Union européenne d'additifs spécialisés, en vigueur à partir de 2025. Ces avancées en nutrition précoce réduisent le cycle total du marché de 7 à 10 jours, améliorant le débit des installations et la rentabilité.

Analyse géographique

En 2025, la région Asie-Pacifique représentait 46,3 % de la valeur du marché mondial de la ration porcine, principalement portée par l'inventaire porcin chinois d'environ 400 à 450 millions de têtes, qui représente environ la moitié de la population porcine mondiale[3]. Le marché dans cette région devrait croître à un TCAC significatif jusqu'en 2031, porté par l'industrialisation croissante dans des pays tels que le Vietnam et les Philippines. Dans ces nations, les exploitations de petits agriculteurs passent à des opérations commerciales de 500 à 1 000 têtes, créant une demande de rations formulées et cohérentes plutôt que de rations mélangées à la ferme. La reprise de la Chine après la fièvre porcine africaine (FPA) met l'accent sur la biosécurité et la traçabilité, bénéficiant aux intégrateurs à grande échelle tels que New Hope Group et Guangdong Haid Group, tout en réduisant la dépendance aux usines de niveau villageois. Cependant, la fragmentation régionale reste un défi. Par exemple, l'Indonésie et la Thaïlande continuent d'avoir des taux de mélange à la ferme de 30 à 40 %, ce qui limite la pénétration des rations commerciales. Cela présente des opportunités pour les fournisseurs capables de démontrer efficacement le retour sur investissement (ROI) aux producteurs soucieux des coûts.

L'Amérique du Sud émerge comme l'une des régions à la croissance la plus rapide, portée par l'expansion de la capacité d'exportation de porc du Brésil et la modernisation réglementaire de l'Argentine en matière de nutrition animale. Les exportations de porc du Brésil devraient augmenter de 6,6 % en 2025 pour atteindre 1,22 million de tonnes, nécessitant une croissance de la production nationale de rations d'environ 2,8 % pour soutenir les opérations d'élevage et répondre à la demande intérieure et internationale. L'avantage concurrentiel de la région découle de la faiblesse des coûts de main-d'œuvre et d'alimentation, avec des entreprises comme GSI ciblant près de 200 millions USD de chiffre d'affaires dans les cinq ans grâce à l'expansion des solutions d'automatisation pour les systèmes de post-récolte.

L'Afrique représente une bonne part du marché mais croît à un TCAC de 6,9 %, le plus rapide au niveau mondial, portée par l'urbanisation, la demande croissante de porc et les améliorations progressives des infrastructures. L'Afrique du Sud et le Nigeria contribuent à 60 % de la demande de rations de la région. Si l'urbanisation et la consommation croissante de protéines soutiennent la croissance, des défis tels que l'électricité peu fiable, les systèmes de chaîne du froid inadéquats et les réseaux de distribution fragmentés limitent la pénétration des rations commerciales à 25 à 30 % de la production porcine totale. Cependant, à mesure que la logistique s'améliore, des opportunités d'expansion significatives demeurent.

Paysage concurrentiel

Les cinq premiers acteurs, dont Cargill Incorporated, New Hope Group Co. Ltd., Charoen Pokphand Foods PCL, Archer Daniels Midland Company et Nutreco N.V., représentaient une part de valeur significative en 2025, indiquant une fragmentation du marché due aux coûts de transport élevés qui favorisent les meuniers locaux. Les leaders du marché se différencient par l'intégration verticale et les services numériques, en utilisant des technologies telles que la numérisation automatisée par proche infrarouge et les logiciels de formulation à moindre coût, qui améliorent les marges de 2 à 3 %.

Les dépôts de brevets pour les enzymes thermostables et les botaniques encapsulés ont augmenté de 40 % entre 2022 et 2025, avec Cargill Incorporated et DSM-Firmenich en tête de ces avancées. La certification ISO 22000 et GMP+ est devenue une exigence standard pour les accords d'approvisionnement avec les abatteurs multinationaux. Les acteurs émergents dans les protéines d'insectes (Ynsect, Protix) et les protéines unicellulaires (Calysta, Unibio) font face à des défis de coûts mais maintiennent des rôles de niche dans les rations de démarrage. Les pressions de consolidation s'intensifient car les abatteurs exigent des données carbone de portée 3 que seules les grandes usines peuvent se permettre d'auditer de manière complète sur toute la chaîne, entraînant des fusions en Europe et en Chine.

Les grandes entreprises s'engagent dans des acquisitions, Cargill Incorporated ayant réussi à soumissionner pour acquérir 100 % des actions de la société brésilienne Mig-Plus. Cette démarche vise à renforcer leur capacité de production et à étendre leur part de marché sur le marché émergent d'Amérique du Sud. Cette transaction devrait être finalisée en 2026, ce qui aura un impact significatif sur le marché sud-américain.

Leaders du secteur de la ration porcine

Cargill Incorporated

New Hope Group Co. Ltd.

Nutreco N.V. (SHV Holdings)

Charoen Pokphand Foods PCL (CP Group)

Archer Daniels Midland Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : La Commission américaine du commerce international a lancé des enquêtes antidumping et sur les droits compensateurs concernant les importations chinoises de L-lysine en réponse à une pétition de la Coalition pour le commerce équitable de la lysine.

- Février 2025 : DSM-Firmenich a annoncé son intention de céder son activité de nutrition et de santé animales d'ici fin 2025, créant des opportunités pour les concurrents dans les vitamines, les enzymes et les additifs spécialisés.

- Janvier 2025 : Novus International s'est associé à Resilient Biotics pour développer de nouvelles solutions alimentaires ciblant la santé immunitaire porcine et les défis respiratoires, avec des produits commerciaux attendus dans les trois ans.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, nous définissons le marché mondial des aliments pour porcs comme la valeur agrégée des rations composées finies, vendues sous forme de farine, de miettes ou de granulés, formulées spécifiquement pour les porcs de la naissance au poids de commercialisation et reposant principalement sur des céréales, des tourteaux de graines oléagineuses et des additifs fonctionnels. Cette définition ne prend en compte que le tonnage d'aliments commerciaux ; les céréales entières distribuées à la ferme et les ventes d'équipements sont exclues de la valorisation.

Exclusions du périmètre : les régimes alimentaires pour porcs de compagnie, les bolus probiotiques vendus en pharmacie et les équipements d'investissement tels que les distributeurs de précision ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type d'ingrédient

- Céréales

- Sous-produits de céréales

- Tourteaux d'oléagineux

- Huile

- Mélasses

- Compléments

- Autres

- Par type de complément

- Vitamines

- Acides aminés

- Antibiotiques

- Enzymes

- Antioxydants

- Acidifiants

- Probiotiques et prébiotiques

- Autres

- Par stade de vie

- Démarrage

- Croissance

- Finition

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Vietnam

- Philippines

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Iran

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De nombreux entretiens semi-directifs menés avec des nutritionnistes, des responsables de meuneries, des intégrateurs et des vétérinaires régionaux en Asie-Pacifique, dans les Amériques et en Europe nous ont permis de valider les taux d'incorporation, les prix de vente moyens et les courbes d'adoption probables des additifs spécialisés, comblant ainsi les lacunes que la recherche documentaire seule ne peut pas résoudre.

Recherche documentaire

Nos analystes s'appuient sur des ensembles de données volumineuses provenant de sources publiques réputées telles que les statistiques de l'élevage de la FAO, les bilans porc PSD de l'USDA, les enquêtes sur la production d'aliments d'Eurostat, le MARA chinois et les flux commerciaux douaniers. Le contexte complémentaire relatif aux coûts des ingrédients et à l'incidence des maladies est recueilli via des revues académiques, des alertes de l'OIE et des portails d'associations tels que la Fédération internationale de l'industrie des aliments pour animaux. Les rapports 10-K des entreprises, les présentations aux investisseurs et les fiches D&B Hoovers enrichissent les analyses de marges et de capacités, tandis que les tendances en matière de brevets Questel éclairent l'innovation en matière d'additifs. Cette liste est illustrative ; de nombreuses autres références ouvertes et payantes ont alimenté l'analyse documentaire.

Dimensionnement du marché et prévisions

Un modèle descendant part des inventaires officiels de porcs, des abattages et de la production de porc pour chaque pays. Il reconstitue ensuite la demande annuelle en aliments à travers les indices de conversion alimentaire et les matrices de rations par stade d'âge. Les résultats sont recoupés avec des données ascendantes échantillonnées, des consolidations de capacités de meuneries et des vérifications de terrain sur les ASP en vigueur afin d'affiner les totaux. Les variables clés comprennent la production mondiale de porc, les tendances régionales des ICF, les indices de prix du maïs et du tourteau de soja, les facteurs d'impact des épidémies de PPA, les taux de pénétration des additifs et les évolutions des politiques d'utilisation des antibiotiques. Une régression multivariée avec une superposition ARIMA projette ces facteurs jusqu'en 2030, tandis qu'une analyse de scénarios teste les chocs de prix des ingrédients avant de finaliser les trajectoires de croissance.

Cycle de validation des données et de mise à jour

Les résultats passent par trois niveaux d'examen par les pairs, des contrôles de variance par rapport à des indicateurs indépendants et une validation par un responsable senior. Les modèles sont actualisés chaque année, et des mises à jour en cours de cycle sont déclenchées lorsque des événements significatifs, tels que des flambées épidémiques majeures ou des fluctuations importantes des prix des ingrédients, surviennent.

Pourquoi la référence de Mordor sur les aliments pour porcs est fiable

Les chiffres publiés diffèrent parce que les entreprises choisissent des périmètres de marché, des références de prix et des fréquences d'actualisation différents. L'inclusion des ingrédients, le traitement des ventes de prémix et les bases de change élargissent généralement l'écart.

Les principaux facteurs d'écart dans notre comparaison montrent que certains fournisseurs déduisent les additifs spécialisés ou regroupent prémix et aliments complets, tandis que d'autres gonflent les revenus en appliquant des escalateurs ASP prévisionnels agressifs ou des taux de change obsolètes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 125,3 Mds USD (2025) | Mordor Intelligence | - |

| 114,8 Mds USD (2025) | Consultancy régionale A | Exclut les additifs fonctionnels et valorise les aliments aux prix de transfert au niveau du producteur |

| 135,6 Mds USD (2025) | Global Consultancy B | Combine les revenus de prémix avec les aliments finis et suppose une inflation annuelle uniforme des prix de 4 % |

Les estimations alternatives pour 2025 s'échelonnent donc approximativement de 115 milliards USD à 136 milliards USD, mais notre chiffre médian équilibré est ancré à des statistiques d'élevage transparentes et à des courbes de coûts validées, offrant aux décideurs un point de référence fiable. En résumé, la sélection rigoureuse des variables, la modélisation par méthodes mixtes et le cycle d'actualisation annuel de Mordor fournissent une référence traçable et reproductible qui aide les clients à agir en toute confiance.

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de la ration porcine d'ici 2031 ?

Il devrait atteindre 220,60 milliards USD, avec une croissance à un TCAC de 5,50 % à partir de 2026.

Quelle région connaît la croissance la plus rapide sur le marché de la ration porcine ?

L'Afrique est en tête avec un TCAC de 6,9 % jusqu'en 2031, l'urbanisation stimulant la consommation de porc et la pénétration des rations commerciales augmentant.

Pourquoi les enzymes gagnent-elles des parts dans les rations porcines ?

Les mélanges multi-enzymatiques améliorent les ratios de conversion alimentaire de 4 à 6 %, offrant une marge supplémentaire de 8 à 12 USD par porc lorsque les prix des céréales sont élevés.

Comment la fièvre porcine africaine (FPA) influence-t-elle la demande mondiale de rations ?

Les épidémies de FPA peuvent déprimer la consommation régionale de rations pendant jusqu'à 18 mois, réduisant la production de rations porcines de millions de tonnes dans les zones touchées.

Qu'est-ce qui motive la tarification premium des rations de démarrage ?

Des ingrédients spécialisés tels que le plasma séché par atomisation et les acides encapsulés soutiennent le développement intestinal des porcelets, réduisant le cycle du marché jusqu'à 10 jours.

Dernière mise à jour de la page le: