Taille et Part du Marché des Dossiers Médicaux Électroniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 36.24 Milliards de dollars |

| Taille du Marché (2031) | 46.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.04% CAGR |

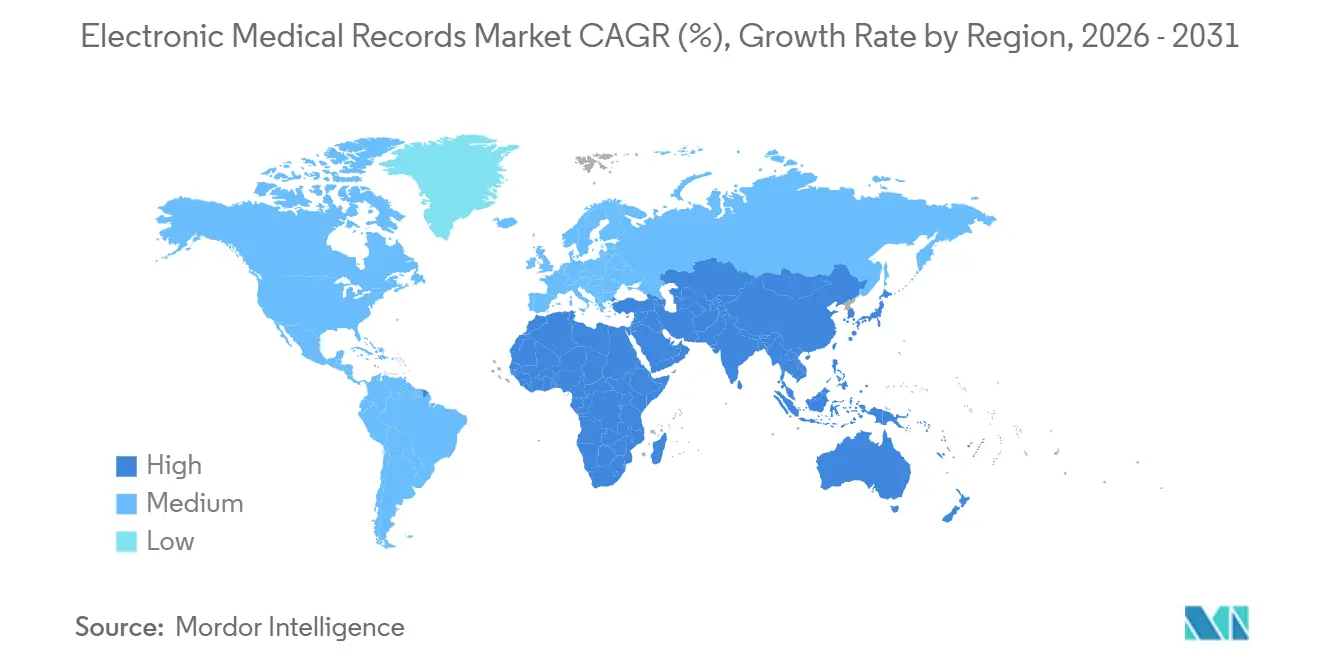

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

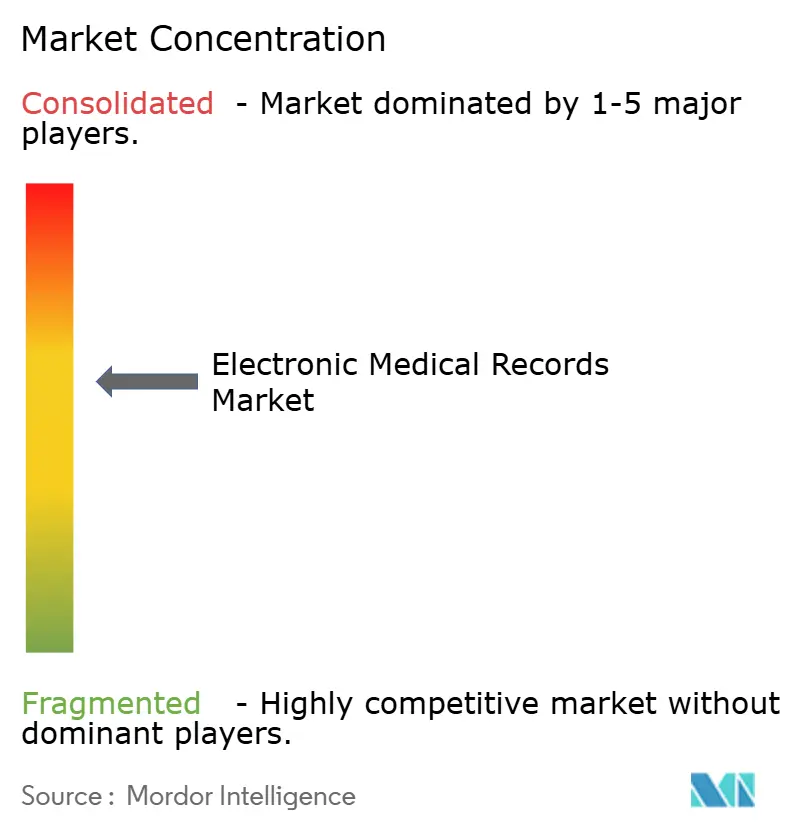

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dossiers Médicaux Électroniques par Mordor Intelligence

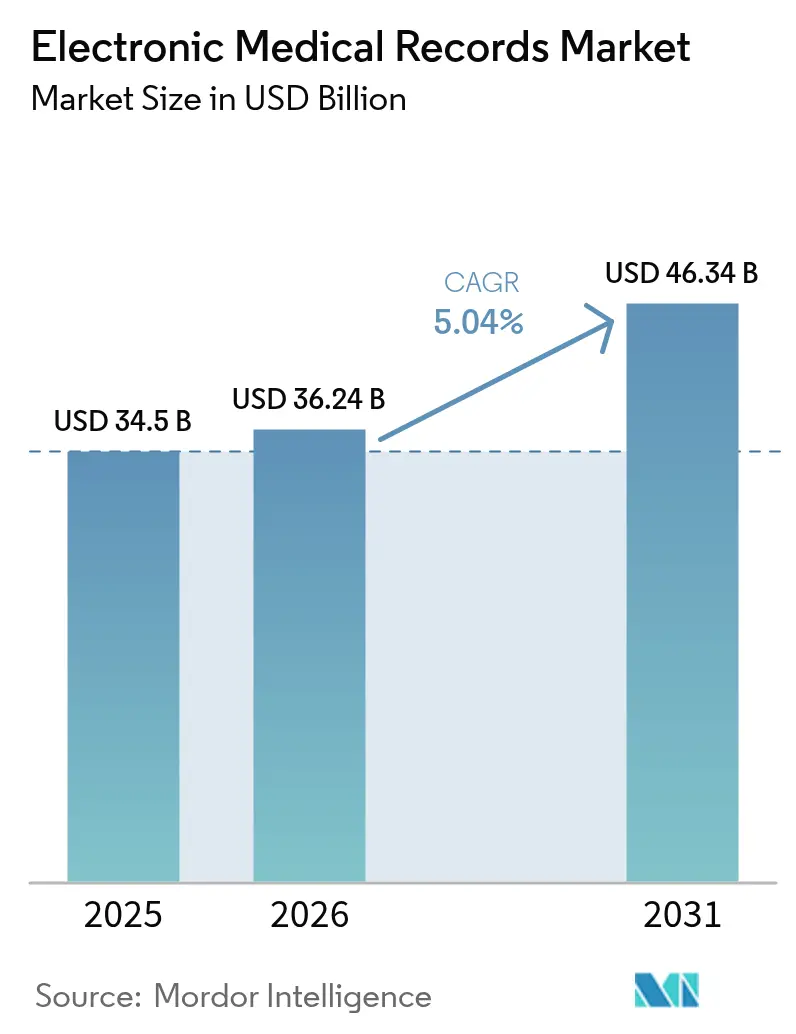

La taille du Marché des Dossiers Médicaux Électroniques était évaluée à 34,5 milliards USD en 2025 et devrait croître de 36,24 milliards USD en 2026 pour atteindre 46,34 milliards USD d'ici 2031, à un TCAC de 5,04 % pendant la période de prévision (2026-2031).

Les mandats de numérisation persistants, la préférence croissante pour les déploiements natifs sur le cloud et les outils de flux de travail intégrant l'intelligence artificielle continuent de stimuler la croissance du marché des dossiers médicaux électroniques. La concurrence entre fournisseurs s'intensifie à mesure que les éditeurs de logiciels pivotent des licences perpétuelles vers des offres par abonnement qui intègrent la facturation, la planification et l'engagement des patients dans une interface unique. Ce changement débloque des flux de revenus récurrents pour les fournisseurs, mais augmente les coûts de migration pour les prestataires, qui doivent recycler leur personnel et migrer les données historiques. La différenciation technologique est de plus en plus ancrée dans des API FHIR ouvertes et neutres vis-à-vis des fournisseurs, permettant aux hôpitaux d'ajouter des modules de télésanté ou d'analyse de niche sans réécrire le code central.

Points Clés du Rapport

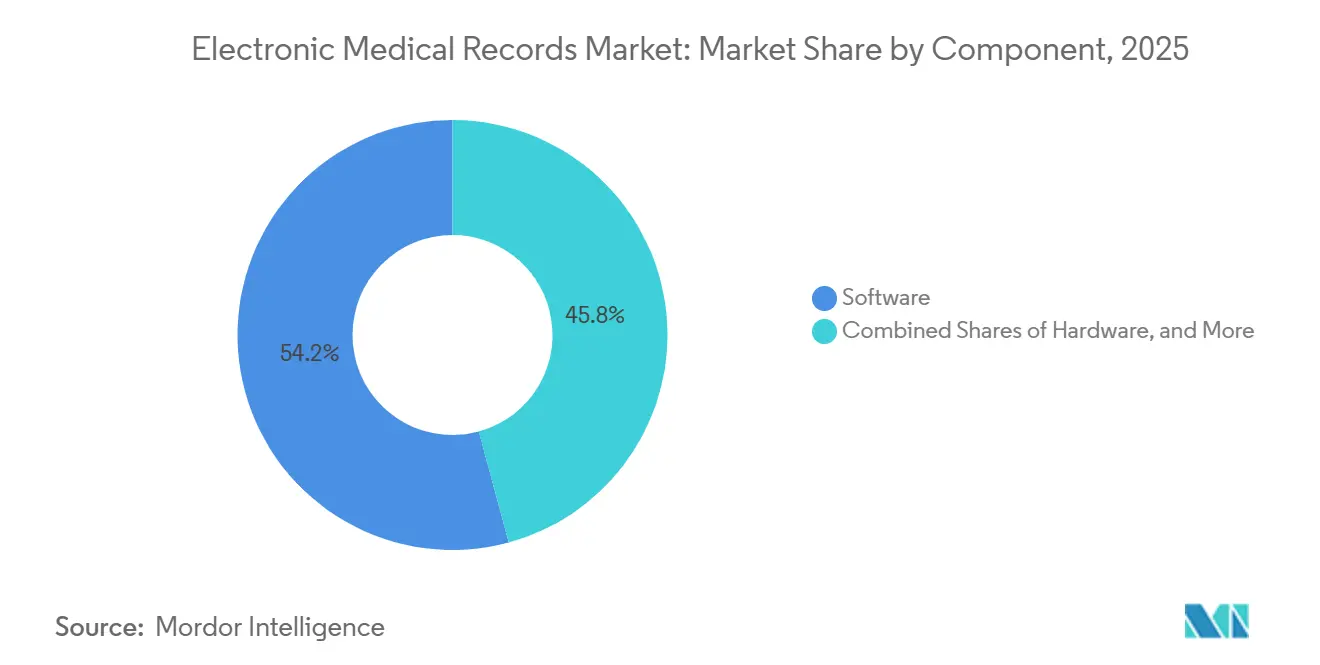

- Par composant, les logiciels ont capturé 54,22 % de la part du marché des dossiers médicaux électroniques en 2025, tandis que les services progressent à un TCAC de 6,22 % jusqu'en 2031.

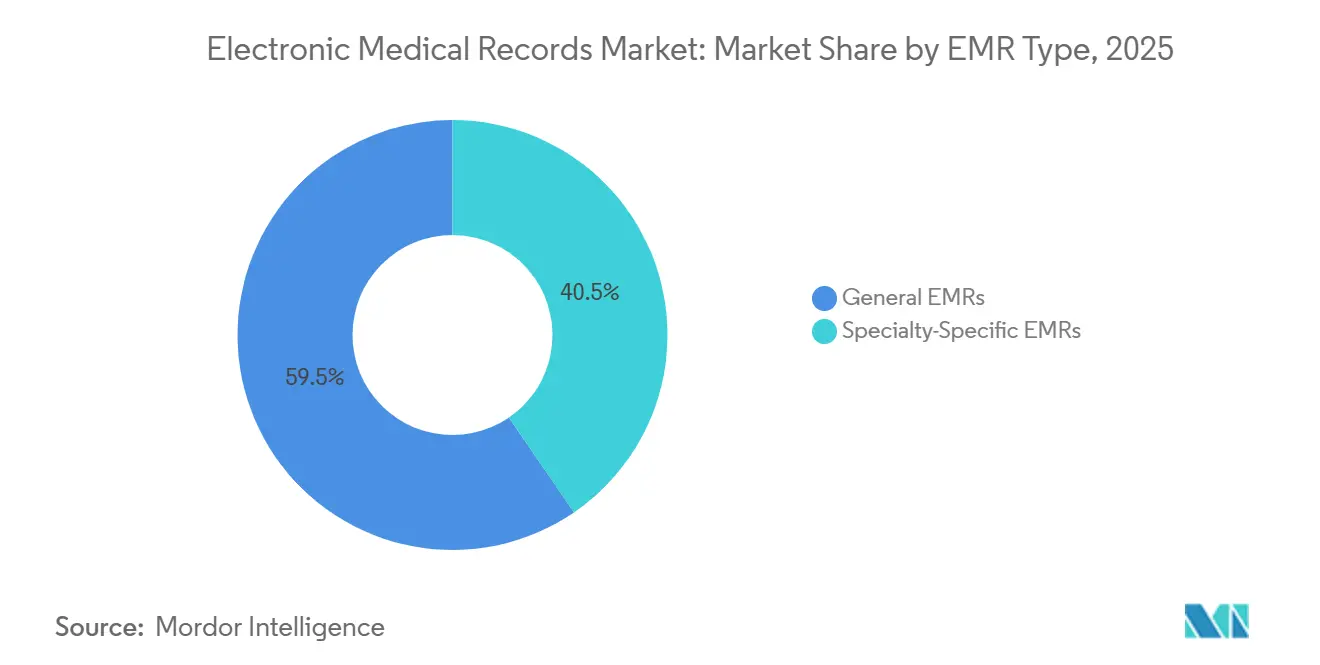

- Par type de DME, les plateformes générales ont dominé avec une part de revenus de 59,55 % en 2025 ; les systèmes spécialisés devraient se développer à un TCAC de 6,49 % jusqu'en 2031.

- Par mode de déploiement, les solutions cloud représentaient 55,90 % de la taille du marché des dossiers médicaux électroniques en 2025 et se développent à un TCAC de 5,67 % jusqu'en 2031.

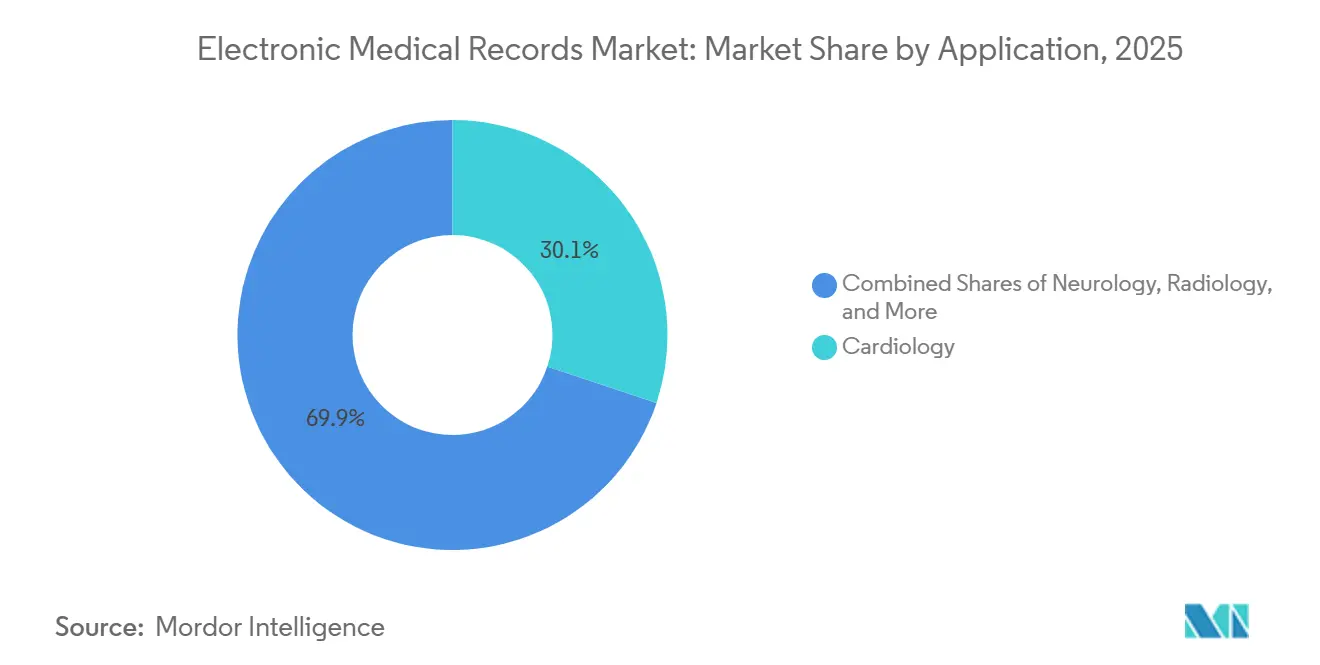

- Par application, la cardiologie représentait 30,12 % de la part des revenus en 2025, tandis que la neurologie devrait croître à un TCAC de 5,98 % sur la période 2026-2031.

- Par utilisateur final, les installations hospitalières représentaient 59,05 % des déploiements de 2025 ; les cliniques ambulatoires et les cabinets de médecins croissent à un TCAC de 6,09 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord dominait avec une part de 43,30 % en 2025, tandis que l'Asie-Pacifique est en voie d'atteindre un TCAC de 6,99 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Dossiers Médicaux Électroniques

Analyse de l'Impact des Facteurs Moteurs*

| FACTEUR MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Incitations financières réglementaires soutenant la numérisation | +0.8% | Amérique du Nord, Europe, noyau APAC | Moyen terme (2-4 ans) |

| Aide à la décision clinique basée sur l'IA intégrée dans les DME | +1.1% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Migration des plateformes client-serveur vers des plateformes natives sur le cloud | +0.9% | Mondial, accéléré en APAC et en Amérique latine | Court terme (≤ 2 ans) |

| Contrats de soins basés sur la valeur exigeant des données longitudinales | +0.7% | Amérique du Nord, expansion vers l'UE | Moyen terme (2-4 ans) |

| API FHIR neutres vis-à-vis des fournisseurs débloquant des écosystèmes tiers | +0.6% | Mondial, dirigé par l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Piles DME Lite à informatique de périphérie pour les soins sur le terrain et à domicile | +0.5% | APAC, MEA, Amérique du Nord rurale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations Financières Réglementaires Soutenant la Numérisation

Les gouvernements continuent de lier les remboursements à l'adoption et à l'interopérabilité des dossiers médicaux électroniques. Le programme américain de Promotion de l'Interopérabilité lie désormais 9 % des paiements aux médecins Medicare à la déclaration de qualité activée par les DME.[1]Centers for Medicare & Medicaid Services, "Promoting Interoperability Program," cms.gov En mars 2025, l'Union européenne a réservé 1,2 milliard EUR (1,3 milliard USD) pour cofinancer l'infrastructure nationale de DME, sous réserve de l'échange transfrontalier de données patients dans le cadre du règlement sur l'Espace Européen des Données de Santé.[2]Commission européenne, "Programme pour une Europe numérique," ec.europa.eu La Mission Santé Numérique Ayushman Bharat de l'Inde impose l'utilisation des DME dans les établissements publics d'ici 2027, accélérant les déploiements des fournisseurs dans 700 hôpitaux de district.[3]Commission nationale de la santé de la République populaire de Chine, "Objectifs de niveau 5 pour les DME hospitaliers," nhc.gov.cn Ces dispositifs convergent vers la conformité HL7-FHIR, incitant les retardataires à abandonner les interfaces propriétaires.

Aide à la Décision Clinique Basée sur l'IA Intégrée dans les DME

Les grands fournisseurs intègrent des modèles d'intelligence artificielle dans les logiciels de base plutôt que de les vendre comme des modules complémentaires. Le moteur Cosmos d'Epic applique des analyses prédictives sur 300 millions de dossiers dépersonnalisés, réduisant les délais de diagnostic des maladies rares de 18 % dans les centres académiques pionniers. L'Assistant Numérique Clinique d'Oracle Health convertit la voix ambiante en notes structurées, récupérant 2,3 heures de travail médical par jour lors des pilotes de 2025. Les fournisseurs plus petits qui manquent d'équipes internes en science des données doivent acquérir des licences d'algorithmes, ce qui augmente les coûts de base et alimente la consolidation sur le marché des dossiers médicaux électroniques.

Migration des Plateformes Client-Serveur vers des Plateformes Natives sur le Cloud

Les prestataires continuent de réorienter leurs budgets d'investissement vers des abonnements cloud. HealthLake d'Amazon Web Services ingère des flux HL7-FHIR provenant des principaux DME et libère les hôpitaux de la maintenance d'entrepôts de données séparés. Le programme de support Mission Critical de Microsoft fournit des évaluations proactives de résilience pour les charges de travail des systèmes de santé, réduisant les temps d'arrêt et facilitant les migrations sur le marché des dossiers médicaux électroniques. Les services d'urgence sensibles à la latence se couvrent avec des configurations hybrides qui mettent en cache les listes d'allergies localement pour garantir une récupération en moins d'une seconde.

Contrats de Soins Basés sur la Valeur Exigeant des Données Longitudinales

Les modèles de partage des économies et de paiement groupé récompensent la documentation coordonnée. Les Organisations de Soins Responsables couvraient 13 millions de bénéficiaires Medicare en 2025 et exigent des rapports de qualité électroniques sur les réadmissions, l'observance médicamenteuse et le contrôle des maladies chroniques. Humana a révélé une réduction des hospitalisations liées au diabète parmi les prestataires utilisant des modules DME de santé des populations, prouvant les avantages financiers des dossiers longitudinaux. Les cliniques sans analystes de données se tournent vers des systèmes cloud livrés avec des tableaux de bord préconfigurés.

Analyse de l'Impact des Facteurs Limitants*

| FACTEUR LIMITANT | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Responsabilité en matière de cybersécurité et primes d'assurance en forte hausse | -0.9% | Mondial, aigu en Amérique du Nord | Court terme (≤ 2 ans) |

| Épuisement professionnel des médecins lié à une mauvaise conception de l'interface utilisateur | -0.7% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Contraintes de capital chez les petits et moyens prestataires | -0.5% | Mondial, sévère en APAC rural et MEA | Court terme (≤ 2 ans) |

| Complexité de la gouvernance des données dans les parcs multi-fournisseurs | -0.4% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Responsabilité en Matière de Cybersécurité et Primes d'Assurance en Forte Hausse

Le secteur de la santé reste le secteur le plus ciblé par les rançongiciels, avec 1 710 incidents de sécurité enregistrés en 2025 seulement. Les dossiers compromis exposent les prestataires à des amendes réglementaires, des litiges collectifs et des primes de cyberassurance en hausse qui dépassent désormais 8 millions USD annuellement pour les grands systèmes. Une violation très médiatisée chez un grand fournisseur cloud début 2025 a intensifié l'examen des risques liés à la chaîne d'approvisionnement, incitant les conseils d'administration à exiger des tests de pénétration indépendants et une surveillance permanente. Les hôpitaux ruraux sont particulièrement vulnérables, 60 % d'entre eux signalant au moins un incident cybernétique au cours des 3 dernières années, souvent tout en utilisant encore des logiciels de tenue de dossiers obsolètes. Ces pressions ralentissent les cycles d'approvisionnement, allongent la diligence raisonnable et freinent légèrement la croissance globale du marché des dossiers médicaux électroniques.

Épuisement Professionnel des Médecins Lié à une Mauvaise Conception de l'Interface Utilisateur

Les lacunes en matière d'ergonomie alimentent la frustration des cliniciens. Des recherches évaluées par des pairs montrent que chaque augmentation d'un point dans les scores d'ergonomie des DME réduit les risques d'épuisement professionnel de 2 % chez les infirmières américaines. L'Association Médicale Américaine cite la saisie de données simplifiée, les flux de tâches intuitifs et la configuration modulaire parmi les principales améliorations, mais seule une minorité de produits répond à tous ces critères. La demande du marché pour des outils de transcription par IA qui éliminent la prise de notes manuelle a engendré des dizaines de startups, mais les lacunes en matière de précision et la complexité de l'intégration ont retardé un déploiement généralisé. Tant que la refonte de l'interface ne rattrape pas les attentes cliniques, l'enthousiasme pour l'adoption dans certains segments de médecins reste atténué, agissant comme un frein de second ordre sur l'expansion du marché des dossiers médicaux électroniques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Dépassent la Croissance des Logiciels

Les revenus des services progressent à 6,22 % jusqu'en 2031, les hôpitaux réorientant leurs budgets vers l'ingénierie de l'interopérabilité, la refonte des flux de travail et la cybersécurité. Les postes de conseil ont augmenté lors des transitions vers le cloud qui nécessitent un nettoyage des données historiques et un recyclage du personnel. Les logiciels conservent une part de marché des dossiers médicaux électroniques de 54,22 % en 2025, grâce aux accords d'entreprise dans les grands systèmes et aux abonnements par consultation dans les petites cliniques. Les dépenses matérielles continuent de diminuer car l'hébergement cloud remplace les cycles de renouvellement des serveurs. Les règles anti-blocage de l'information de la loi du 21e siècle sur les remèdes canalisent la nouvelle demande vers les services de test API et FHIR. Les systèmes de santé qui ont précipité les déploiements pendant la pandémie signalent des taux de réussite inférieurs à 40 %, ce qui entraîne de nouvelles dépenses en refonte des flux de travail, conversion des données et formation des utilisateurs. Les équipes de conseil maîtrisant à la fois les normes HL7 et les routines au chevet des patients commandent des tarifs premium, soutenant l'essor des services. Parallèlement, la baisse de la demande de matériel accompagne le passage aux clients basés sur navigateur, réduisant les budgets de serveurs sur site sans pour autant éliminer les opportunités de dispositifs de niche tels que les tablettes à usage médical.

L'expansion des services reflète également les nouvelles réalités de remboursement. Les contrats de paiement basés sur la valeur pénalisent les réadmissions et les événements indésirables, de sorte que les prestataires embauchent des ingénieurs pour affiner les règles d'aide à la décision clinique et auditer continuellement la qualité des données. Cette optimisation post-déploiement se traduit par des revenus de rente stables pour les intégrateurs et alimente la part des services sur le marché des dossiers médicaux électroniques. Plusieurs grandes chaînes hospitalières intègrent désormais des incitations basées sur les résultats dans leurs accords avec les fournisseurs, renforçant davantage l'expertise des partenaires externes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Type de DME : Les Solutions Spécifiques à une Spécialité Gagnent en Dynamisme

Les DME généraux détenaient 59,55 % de la part du marché des dossiers médicaux électroniques en 2025, principalement parce que les hôpitaux multi-spécialités recherchent une source unique de vérité pour les rapports d'entreprise. Ces systèmes regroupent les flux de travail hospitaliers, ambulatoires et de facturation, simplifiant les pistes d'audit. Pourtant, les cliniques d'orthopédie, d'oncologie et de fertilité considèrent de plus en plus les conceptions monolithiques comme contraignantes, stimulant un TCAC de 6,49 % dans les solutions de niche construites autour de modèles spécialisés. Les fournisseurs s'adressant aux sous-spécialités intègrent des ensembles d'ordonnances spécifiques aux maladies et connectent nativement les dispositifs de diagnostic, réduisant le nombre de clics pour les cliniciens.

La dynamique d'adoption est la plus forte dans les réseaux ambulatoires où une spécialité dominante génère les revenus. Les groupes de neurologie déployant des tableaux de bord de suivi des crises épileptiques et la diffusion de télé-EEG dans des DME spécialisés légers signalent une documentation 15 % plus rapide et une satisfaction accrue des patients. Pour rester compétitifs, les fournisseurs d'entreprise ont commencé à lancer des micro-applications modulaires qui intègrent des fonctionnalités spécialisées dans la base de données centrale, brouillant les frontières entre les catégories et préservant la continuité des données entre les lignes de service. Cette approche hybride devrait recalibrer la taille du marché des dossiers médicaux électroniques au cours des cinq prochaines années.

Par Mode de Déploiement : Le Cloud Domine les Nouveaux Déploiements

Les installations hébergées sur le cloud représentaient 55,90 % du marché des dossiers médicaux électroniques en 2025 et croîtront à un TCAC de 5,67 % jusqu'en 2031. Les prestataires citent la facturation par abonnement prévisible, les mises à niveau automatiques et la reprise après sinistre intégrée comme des avantages convaincants. Notamment, la taille du marché des dossiers médicaux électroniques pour les systèmes cloud se développe le plus rapidement parmi les systèmes de santé de taille intermédiaire qui manquent des réserves de capital nécessaires pour maintenir de grandes salles de serveurs. Les agences gouvernementales des États-Unis favorisent également l'hébergement géré ; le Département des Anciens Combattants a renouvelé son contrat cloud pluriannuel en 2025 pour accélérer la modernisation dans 171 établissements.

Les installations sur site reculent mais persisteront là où le contrôle local est imposé, comme dans les hôpitaux militaires ou les juridictions soumises à des lois sur la souveraineté des données. Dans ces contextes, les appliances de cloud privé répliquent l'expansion élastique des fournisseurs hyperscale derrière le pare-feu de l'hôpital. Les feuilles de route de transition mettent l'accent sur la migration incrémentale des données pour minimiser les temps d'arrêt. La coexistence des modèles de déploiement maintient les entreprises d'intégration occupées à harmoniser les interfaces, soutenant davantage la croissance des revenus des services sur le marché des dossiers médicaux électroniques.

Par Application : La Neurologie Émerge comme Leader de Croissance

La cardiologie conserve la part du lion, représentant 30,12 % de la part du marché des dossiers médicaux électroniques en 2025, grâce aux flux de travail omniprésents d'ECG, de cathétérisme cardiaque et d'imagerie cardiaque. Les outils de détection de lésions assistée par IA et de stratification des risques superposés aux DME de cardiologie contribuent à expliquer la demande persistante. En revanche, la neurologie enregistre la croissance la plus rapide, avec un TCAC de 5,98 % jusqu'en 2031. Les protocoles de médecine de précision pour la sclérose en plaques et la maladie de Parkinson nécessitent des ensembles de données longitudinales combinant imagerie, génomique et télémétrie portable, des fonctions bien adaptées aux architectures DME.

Les centres académiques signalent des succès précoces dans l'utilisation d'algorithmes intégrés aux DME pour prédire la probabilité de crises épileptiques, permettant une titration médicamenteuse en temps opportun. Les déploiements en oncologie, radiologie et médecine d'urgence poussent également les fournisseurs à affiner les fonctionnalités de triage par IA qui font remonter les résultats critiques plus rapidement. Collectivement, ces spécialités à haute complexité élèvent le niveau de sophistication sur le marché des dossiers médicaux électroniques, influençant les feuilles de route produits de tous les fournisseurs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Utilisateur Final : Les Centres de Soins Ambulatoires Stimulent la Croissance

Les hôpitaux représentaient 59,05 % de la part du marché des dossiers médicaux électroniques en 2025, reflétant des engagements à l'échelle de l'entreprise et des besoins de soins complets. Cependant, les réseaux ambulatoires et les groupes de médecins comblent l'écart ; leur segment affichera un TCAC de 6,09 % jusqu'en 2031, les payeurs orientant les procédures vers des contextes ambulatoires moins coûteux. Les abonnements cloud mensuels par prestataire adaptés aux budgets plus modestes ont abaissé les barrières, permettant aux spécialistes indépendants de mettre à niveau les logiciels hérités. Les centres de diagnostic et d'imagerie adoptent des DME qui connectent la planification, l'archivage des images et les lettres de résultats, améliorant le débit sans personnel administratif supplémentaire.

Le remboursement basé sur la valeur incite davantage les cliniques ambulatoires à documenter les soins de manière exhaustive ; les données manquantes peuvent compromettre les primes de partage des économies. En conséquence, la croissance ambulatoire est un contributeur essentiel à l'expansion globale du marché des dossiers médicaux électroniques. Les fournisseurs ciblant ce segment mettent l'accent sur la mise en œuvre rapide, les interfaces mobiles et les modèles de spécialité organisés, différenciant leurs offres des concurrents centrés sur les hôpitaux.

Analyse Géographique

L'Amérique du Nord représentait 43,30 % des revenus du marché des dossiers médicaux électroniques en 2025. Les programmes de relance fédéraux après la loi HITECH ont conduit à une adoption quasi universelle dans les hôpitaux, laissant la croissance actuelle axée sur le remplacement et l'optimisation des systèmes. Les délais de certification d'interopérabilité maintiennent les dépenses soutenues, mais le TCAC de 4,25 % de la région jusqu'en 2031 est inférieur à tous les autres. L'activité de fusions-acquisitions parmi les prestataires consolide les décisions d'achat, renforçant le pouvoir de négociation des principaux fournisseurs et accélérant la standardisation des plateformes.

L'Asie-Pacifique, en revanche, progressera à un TCAC de 6,99 %, le plus rapide au monde. Les ministères de la santé en Chine, en Inde et au Japon subventionnent des pilotes cloud qui sautent les générations client-serveur, aidant les établissements ruraux à se connecter aux spécialistes via la télésanté. Les conceptions axées sur le mobile se multiplient, s'alignant sur les habitudes des cliniciens avec les smartphones. La demande associée pour les centres de données et les services de cybersécurité alimente les écosystèmes informatiques locaux, renforçant le cycle auto-entretenu qui sous-tend le marché des dossiers médicaux électroniques dans la région.

L'Europe affiche un TCAC stable de 4,82 % alors que l'initiative EHDS harmonise les architectures de dossiers entre les États membres, équilibrant l'innovation avec des garanties RGPD strictes. Les programmes nationaux en Allemagne et dans les pays nordiques qui remboursent les diagnostics assistés par IA fournissent des vents favorables supplémentaires. L'Amérique latine croît à un TCAC de 6,36 %, portée par le plan national de santé numérique du Brésil et les réseaux d'oncologie du secteur privé argentin. Le Moyen-Orient et l'Afrique suivent de près, les hôpitaux du Conseil de Coopération du Golfe adoptant des plateformes de fournisseurs américains dans le cadre d'accords de coentreprise.

Paysage réglementaire

Aux États-Unis, la règle finale sur l'interopérabilité et l'autorisation préalable (CMS-0057-F) continue de pousser l'adoption des DME vers des architectures interopérables et axées sur les API, ainsi qu'un accès renforcé des patients. Les exigences de déclaration de données de l'année civile 2025, y compris les métriques agrégées d'utilisation de l'API d'accès patient dues au plus tard le 31 mars 2026, influencent les cycles de mise à niveau pour les fournisseurs et les éditeurs.

La gouvernance des normes s'accélère également. Les approbations du processus d'avancement des versions de normes (SVAP) de l'ONC pour l'USCDI v6 et les guides de mise en œuvre Da Vinci mis à jour pour l'autorisation préalable électronique soutiennent une adoption plus rapide des nouvelles normes d'interopérabilité à compter du 29 août 2026. En Europe, le cadre de gouvernance de l'EHDS passe de la législation à la gouvernance, le règlement d'exécution (UE) 2026/771 de la Commission établissant le Conseil de l'EHDS et les États membres désignant leurs autorités nationales de santé numérique d'ici le 26 mars 2027. Cela accroît la demande de capacités d'échange transfrontalier de données conformes au RGPD dans les plateformes de DME.

Paysage Concurrentiel

Le marché des dossiers médicaux électroniques tend vers une concentration modérée. Epic a amplifié son empreinte en remportant plusieurs sélections multi-hospitalières en 2025, tandis qu'Oracle Health a préservé une part de 21,7 % grâce aux contrats fédéraux et à une période d'option renouvelée pour l'Administration des Anciens Combattants. MEDITECH et Altera Digital Health complètent le premier niveau. Collectivement, les cinq plus grands fournisseurs contrôlent environ 60 % des installations mondiales, laissant de la place pour des entrants agiles dans les niches de sous-spécialités.

L'attention concurrentielle se concentre sur la maturité des interfaces de programmation d'applications. La conformité précoce d'Epic avec USCDI v3 et son cadre d'échange ouvert renforcent les effets de réseau, attirant des développeurs d'applications tiers. Oracle contre-attaque avec une intégration IA plus profonde, exploitant des grands modèles de langage internes pour automatiser la planification et la documentation du consentement. La plateforme Expanse native sur le cloud de MEDITECH cible les hôpitaux communautaires ayant besoin d'un coût total de possession plus faible, tandis que les nouvelles conceptions modulaires d'Oystehr et Canvas Medical mettent l'accent sur la convivialité pour les développeurs.

Les partenariats stratégiques se multiplient : en février 2025, 8x8 a intégré sa suite de centre de contact avec Epic, Oracle et MEDITECH pour rationaliser les flux de travail d'engagement des patients. Exalt Health a adopté le DME orienté rééducation de WellSky en mai 2025 pour unifier les données cliniques et financières dans ses opérations multi-états en expansion. Les gouvernements régionaux influencent également les trajectoires des fournisseurs ; le projet « Bluegum » de Tasmanie d'une valeur de 306 millions USD attribué à Epic souligne le rôle croissant des appels d'offres publics dans la dynamique des parts de marché. Dans l'ensemble, les feuilles de route produits convergent sur l'IA, la profondeur spécialisée et l'interopérabilité sécurisée comme différenciateurs susceptibles de guider les évolutions des parts de marché au cours de la décennie.

Leaders du Secteur des Dossiers Médicaux Électroniques

Athenahealth Inc.

eClinicalWorks

Epic Systems Corporation

MEDITECH

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les mandats d'interopérabilité et l'accélération des normes créent un espace vacant à court terme dans les services et les modules logiciels qui opérationnalisent l'échange basé sur FHIR, l'autorisation préalable électronique et les flux de travail d'accès des patients. Les actions de l'ONC en 2026, y compris les approbations SVAP pour l'USCDI v6 et les guides de mise en œuvre Da Vinci mis à jour, ainsi que l'avis consultatif sur les normes d'interopérabilité (ISA) 2026, incitent les organisations de santé et les éditeurs à prioriser les tests de conformité des API, la normalisation des données et les services de mise en œuvre, en particulier dans les parcs multi-fournisseurs où la complexité de la gouvernance des données ralentit la modernisation.

Les programmes de modernisation d'entreprise et l'automatisation intégrée recentrent également la différenciation sur des plateformes compatibles cloud dotées de flux de travail nativement IA. Des déploiements à grande échelle illustrent cette tendance : en janvier 2026, MEDITECH Expanse est entré en service dans 43 hôpitaux de HCA Healthcare, mettant en évidence la poursuite du remplacement et de la standardisation dans les systèmes multi-hospitaliers. Côté flux de travail, des outils ambiants et agentiques sont intégrés dans les DSE de base, notamment athenaAmbient au sein d'athenaOne (février 2026), ouvrant une opportunité pour les éditeurs et intégrateurs capables d'intégrer l'automatisation de la documentation, l'optimisation du cycle de revenus et les fonctionnalités d'engagement des patients tout en respectant les exigences de sécurité et de conformité.

Développements récents du secteur

- Juillet 2026 : Nicklaus Children's Health System a commencé la transition de son système de dossier médical électronique vers Epic, l'achèvement du projet étant prévu pour l'été 2027. Ce programme renforce l'empreinte d'Epic dans les grands systèmes et ajoute un nouvel effort de mise en œuvre et d'optimisation pluriannuel comprenant l'intégration, la migration des données et les services de formation.

- Juin 2026 : Baystate Health a étendu son déploiement de DSE Oracle Health à son système de cinq hôpitaux, intégrant la plateforme Oracle Health AI Data Platform et l'agent Oracle Health Clinical AI Agent. Cette échelle signale une adoption d'entreprise large, ce qui augmente les coûts de changement pour les systèmes de santé standardisant sur une pile fournisseur unique, tout en accélérant l'intégration des flux de travail activés par l'IA.

- Mai 2026 : Labcorp a élargi sa collaboration avec Epic pour rendre l'intégralité de son menu de tests de laboratoire disponible via la plateforme Epic Aura. Une intégration diagnostique plus profonde au niveau des commandes et des résultats renforce la dynamique de l'écosystème de plateforme et relève la barre pour la connectivité tierce, alors que les fournisseurs de soins poussent pour moins de connexions et des dossiers longitudinaux plus complets au sein du DME.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des dossiers médicaux électroniques (DME) couvre les logiciels, les services et le matériel de support utilisés par les prestataires de soins pour créer, stocker, mettre à jour et récupérer les dossiers médicaux des patients sous forme numérique dans divers environnements de soins.

Exclusions du périmètre : nous excluons les dépenses générales d'infrastructure informatique qui ne sont pas achetées spécifiquement pour un usage DME, ainsi que les systèmes d'enregistrement non cliniques qui ne fonctionnent pas comme un DME.

Aperçu de la segmentation

- Par Composant

- Matériel

- Logiciel

- Services

- Par Type de DME

- DME Généraux

- DME Spécifiques à une Spécialité

- Par Mode de Déploiement

- Basé sur le Cloud

- Sur Site

- Par Application

- Cardiologie

- Neurologie

- Radiologie

- Oncologie

- Urgences et Traumatologie

- Obstétrique et Gynécologie

- Autres Applications

- Par Utilisateur Final

- DME en Milieu Hospitalier

- Médecins / Centres de Soins Ambulatoires

- Cliniques Spécialisées

- Centres de Diagnostic et d'Imagerie

- Autres Utilisateurs Finaux

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier la chaîne de valeur des DME et établir des garde-fous pratiques pour les schémas d'adoption et de dépenses par région. Nous nous sommes appuyés sur les politiques publiques de numérisation de la santé et les rapports d'adoption, ainsi que sur des publications spécialisées en informatique de santé qui clarifient les fonctions considérées comme relevant du DME par rapport aux outils adjacents.

Les sources utilisées incluent des éléments tels que les ressources en santé numérique de l'Organisation mondiale de la Santé, les statistiques de santé de l'OCDE, les jeux de données informatiques de santé de l'ONC américain, les mises à jour de programmes des Centers for Medicare and Medicaid Services, et la documentation de la Commission européenne sur l'espace des données de santé. Nous avons également examiné les dépôts d'entreprises, les présentations aux investisseurs, la couverture presse réputée et les brevets, puis avons recoupé certaines bases de données financières et d'actualités ainsi qu'une base de données de brevets pour réduire les mises à jour manquées. Ces exemples ne sont pas exhaustifs, et d'autres sources ont également été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester les hypothèses relatives à la tarification des DME, au rythme de migration vers le cloud, aux taux d'attachement des services, et à la répartition réelle entre la demande hospitalière et celle des médecins. Nous nous sommes entretenus avec des responsables de solutions, des partenaires de mise en œuvre et des décideurs informatiques côté prestataires dans les principales régions afin de vérifier l'adoption, les cycles de remplacement et les intentions budgétaires, puis d'affiner les plages du modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27% | Directeurs (CXO) : 12% | APAC : 49% |

| Rang intermédiaire : 59% | Responsables fonctionnels/d'unité : 42% | EMEA : 30% |

| Petits acteurs : 14% | Managers : 46% | Amériques : 21% |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une construction descendante où les enveloppes de dépenses informatiques de santé et les signaux de numérisation des prestataires sont utilisés pour reconstruire une base de demande adressable de DME par région, puis filtrée par la pénétration des DME et l'activité de remplacement. Ensuite, les totaux sont corroborés par des vérifications ascendantes sélectives utilisant des échantillons de revenus de fournisseurs, des fourchettes de prix contractuels typiques et des volumes de base installée estimés, qui sont ensuite ajustés lorsque les deux perspectives ne concordent pas.

Les intrants utilisés dans le modèle incluent des indicateurs tels que les tendances des budgets informatiques hospitaliers et médicaux, la répartition entre déploiement cloud et sur site, l'intensité des services de mise en œuvre et de maintenance, la durée moyenne des contrats et les calendriers d'adoption dictés par les politiques dans les pays prioritaires. Pour garder les prévisions pratiques, nous exécutons une analyse de scénarios appuyée par des fourchettes d'experts sur des variables telles que la vitesse de migration vers le cloud, la progression de la part des services et la dynamique des programmes publics, suivie d'un scénario de base cohérent entre les régions. Lorsque les preuves ascendantes sont incomplètes pour les petits pays ou les spécialités de niche, les écarts sont comblés en utilisant des taux d'adoption de substitution issus de marchés comparables, puis mis à l'échelle en fonction du nombre de prestataires et de l'intensité des dépenses.

Validation des données et cycle de mise à jour

Les résultats sont triangulés avec des signaux indépendants tels que l'adoption déclarée par les prestataires, les échéances réglementaires et l'orientation de l'activité contractuelle liée aux DME, puis vérifiés pour détecter des valeurs aberrantes au niveau régional et par composant. Si un écart est détecté, les hypothèses sont réexaminées, et un suivi ciblé auprès d'experts est déclenché pour confirmer si le changement est réel ou s'il s'agit d'un bruit lié aux données.

Avant validation finale, le modèle passe par des revues d'analystes en plusieurs étapes qui revérifient les unités, le calendrier des devises et la logique de croissance sur toute la période de prévision. Les rapports sont actualisés annuellement, et les événements matériels sont intégrés via des mises à jour intermédiaires si nécessaire. Juste avant la livraison, un nouveau passage de validation est effectué afin que la vue finale reflète les derniers intrants publics et primaires.

Taille du marché mondial des dossiers médicaux électroniques de Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés du marché des DME ne concordent souvent pas car la frontière de ce qui est comptabilisé n'est pas cohérente, et le calendrier de l'année de base ainsi que la conversion des devises diffèrent également. Nous observons également des écarts lorsqu'une estimation suppose une migration vers le cloud plus rapide ou un taux d'attachement de services plus élevé sans vérifications externes suffisantes.

Les signaux d'adoption de la base installée et le rythme des programmes politiques liés aux DME sont les deux contrôles qui maintiennent Mordor Intelligence ancré à un bassin de demande piloté par les prestataires, plutôt que de comptabiliser des dépenses logicielles plus larges adjacentes aux DSE. En outre, nous maintenons le matériel, les logiciels et les services alignés sur les cas d'usage des DME, et nous évitons de mélanger la facturation médicale ou l'analytique de santé générique, sauf si celles-ci sont regroupées de manière traçable dans la valeur du contrat DME.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 34,50 milliards USD (2025) | |

| Éditeur de recherche mondial A | 40,63 milliards USD (2025) | Ce chiffre semble utiliser un périmètre de revenus plus large pouvant inclure des biens et services connexes, et il peut intégrer des catégories adjacentes telles que la facturation médicale sous le même label de marché, ce qui augmente le total pour la même année. |

| Éditeur de recherche mondial B | 35,89 milliards USD (2025) | Cette estimation est plus proche en niveau, mais elle est présentée comme relevant du DSE et peut refléter un périmètre de produits légèrement différent ainsi qu'une pondération par pays différente, en particulier lorsque les hypothèses de répartition des déploiements et d'intensité des services sont fixées à un niveau plus élevé. |

L'écart entre les sources s'explique principalement par ce qui est inclus autour du cœur du DME, ainsi que par la manière dont les services et les logiciels adjacents sont traités dans la ligne de revenus. En maintenant le modèle traçable jusqu'à la logique d'adoption, de répartition des déploiements et de valeur contractuelle, le chiffre final reste reproductible et plus facile à concilier lors des due diligences.

Questions Clés Auxquelles le Rapport Répond

À quel rythme le marché des dossiers médicaux électroniques devrait-il croître jusqu'en 2031 ?

Il est prévu de se développer à un TCAC de 5,04 % de 2026 à 2031, passant de 36,24 milliards USD en 2026 à 46,34 milliards USD.

Quel composant des dépenses en DME connaît la croissance la plus rapide ?

Les services, notamment la mise en œuvre, l'interopérabilité et le support en cybersécurité, progressent à un TCAC de 6,22 % alors que les prestataires privilégient l'assistance continue aux licences ponctuelles.

Pourquoi les DME basés sur le cloud gagnent-ils des parts de marché ?

Les plateformes cloud évitent les dépenses d'investissement, offrent des mises à jour automatiques et synchronisent les données entre les systèmes multi-sites, portant leur part du marché des dossiers médicaux électroniques à 55,90 % en 2025.

Qu'est-ce qui stimule l'adoption des DME spécifiques à une spécialité ?

Les cliniciens en oncologie, cardiologie et neurologie souhaitent des modèles préconfigurés et des outils d'IA qui raccourcissent la documentation, poussant les systèmes spécialisés à un TCAC de 6,49 %.

Quelle région affichera la croissance des DME la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC de 6,99 % alors que la Chine, l'Inde et le Japon déploient des mandats nationaux d'interopérabilité et des subventions pour la santé numérique.

Comment les risques de cybersécurité affectent-ils les investissements dans les DME ?

La hausse des pertes liées aux rançongiciels et des primes d'assurance plus élevées ajoutent une pression sur les coûts, incitant les hôpitaux à investir dans des contrôles de sécurité renforcés avant d'étendre les fonctionnalités des DME.

Dernière mise à jour de la page le: