Taille et part du marché des équipements de musculation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

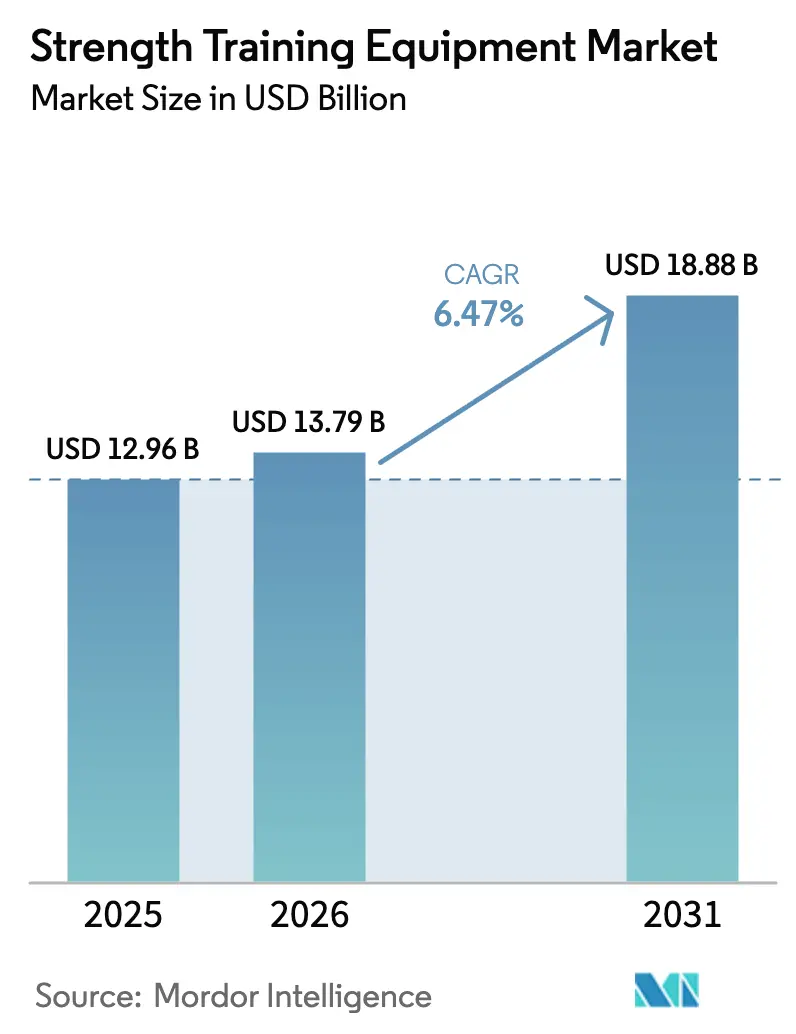

| Taille du Marché (2026) | 13.79 Milliards de dollars |

| Taille du Marché (2031) | 18.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de musculation par Mordor Intelligence

La taille du marché des équipements de musculation en 2026 est estimée à 13,79 milliards USD, en progression par rapport à la valeur de 2025 de 12,96 milliards USD, avec des projections pour 2031 indiquant 18,88 milliards USD, soit une croissance à un TCAC de 6,47 % sur la période 2026-2031. Cette croissance reflète l'intérêt croissant des consommateurs pour la prévention sanitaire et le bien-être, soutenu par les avancées technologiques et l'évolution des préférences en matière d'exercice. L'expansion du marché est principalement portée par une prise de conscience accrue en matière de santé, la hausse des taux d'obésité, l'augmentation du revenu disponible dans les économies en développement et l'intégration de fonctionnalités intelligentes dans les équipements de fitness. Les établissements de fitness commerciaux élargissent leur capacité en équipements pour répondre à la hausse des adhésions, tandis que les consommateurs résidentiels continuent d'investir dans des équipements de salle de sport à domicile de qualité professionnelle. Par ailleurs, le marché bénéficie des initiatives gouvernementales promouvant l'activité physique, des programmes de bien-être en entreprise et de la popularité croissante de la musculation auprès de groupes d'âge variés.

Points clés du rapport

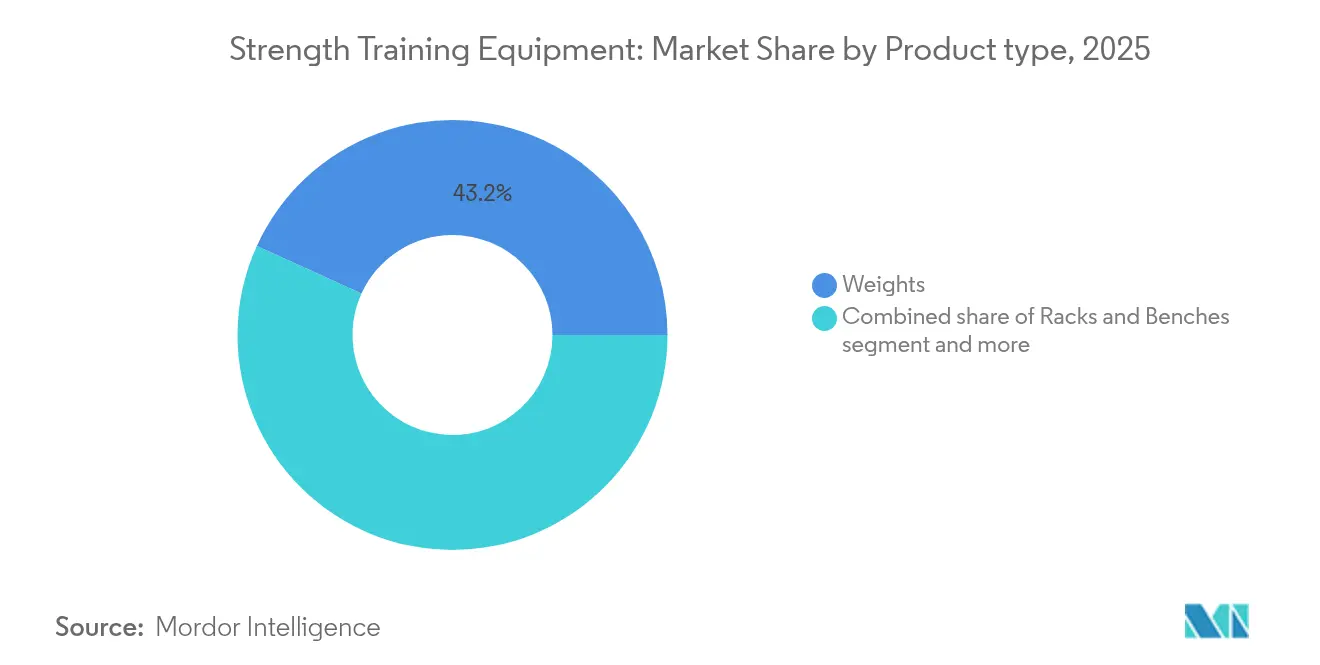

- Par type de produit, les poids ont dominé avec une part de marché des équipements de fitness de 43,20 % en 2025, tandis que les racks et bancs ont affiché le TCAC le plus rapide de 6,71 % jusqu'en 2031.

- Par utilisateur final, le segment commercial détenait 61,95 % de la taille du marché des équipements de fitness en 2025 ; le segment résidentiel connaît la croissance la plus rapide avec un TCAC de 6,73 % jusqu'en 2031.

- Par catégorie, les articles de grande diffusion représentaient 71,62 % de la taille du marché des équipements de fitness en 2025, tandis que les produits premium devraient se développer à un TCAC de 7,28 %.

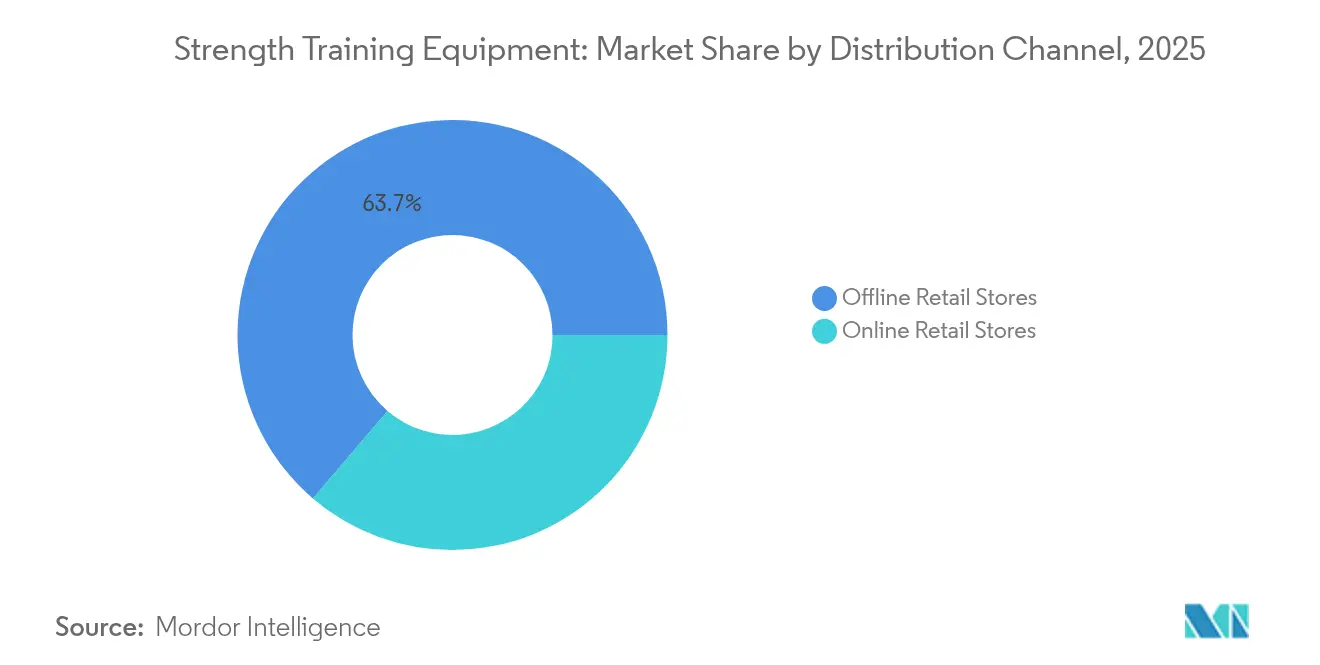

- Par canal de distribution, les points de vente hors ligne représentaient 63,75 % des revenus en 2025, tandis que les boutiques en ligne progressaient à un TCAC de 7,71 %.

- Par géographie, l'Amérique du Nord a capté 30,95 % des revenus en 2025 ; l'Asie-Pacifique enregistre le TCAC régional le plus élevé de 8,06 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements de musculation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante à la santé et au fitness | +1.2% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Prévalence croissante de l'obésité et des maladies liées au mode de vie | +0.8% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Développement des salles de sport à domicile et des entraînements à distance | +0.9% | Mondial, accéléré dans les marchés développés | Court terme (≤ 2 ans) |

| Avancées technologiques dans la production d'équipements | +0.7% | Amérique du Nord, Europe et centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance des adhésions aux clubs de fitness et de la demande commerciale | +0.6% | Marchés principaux d'Asie-Pacifique, avec des retombées au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Popularité croissante de la musculation par rapport au cardio | +0.5% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à la santé et au fitness

Le marché des équipements de musculation connaît une croissance significative, portée par une sensibilisation croissante à la santé et au fitness au sein de groupes d'âge et de démographies variés. Les consommateurs reconnaissent de plus en plus les bénéfices à long terme de la musculation, notamment le renforcement musculaire, l'amélioration de la fonction métabolique, la réduction du risque de maladies chroniques et un meilleur équilibre mental. Cette tendance s'étend à l'échelle mondiale, soutenue par un accès élargi à l'information sur la santé, les influenceurs fitness sur les réseaux sociaux et un changement culturel qui place le bien-être physique au premier plan. À mesure que la prévention sanitaire gagne en importance, les équipements de musculation, des poids libres aux machines à résistance, se sont transformés d'un luxe en un investissement essentiel. Les États-Unis illustrent cette tendance, avec l'Association de la santé et du fitness (HFA) signalant que 77 millions d'Américains détenaient des adhésions dans des salles de sport, des studios ou des établissements de fitness en 2024, démontrant l'adoption généralisée des activités de fitness [1]Source : Association de la santé et du fitness, « Nombre d'adhésions dans les centres de fitness et les clubs de santé aux États-Unis », www.healthandfitness.org.

Prévalence croissante de l'obésité et des maladies liées au mode de vie

Le marché des équipements de musculation se développe en raison de la prévalence croissante de l'obésité et des maladies liées au mode de vie. Les modes de vie sédentaires, les mauvaises habitudes alimentaires et la réduction de l'activité physique ont entraîné une augmentation significative de ces problèmes de santé dans le monde entier. Face à la hausse des coûts de santé publics et personnels, la musculation est devenue essentielle en raison de son efficacité dans la gestion du poids, l'amélioration de la sensibilité à l'insuline et l'amélioration de la santé cardiovasculaire et métabolique. L'entraînement en résistance offre des avantages distincts par rapport aux exercices aérobiques en maintenant la masse musculaire maigre, en augmentant le taux métabolique de base et en améliorant la composition corporelle, ce qui le rend vital pour prévenir et gérer les complications liées à l'obésité. Les professionnels de santé, les particuliers et les centres de bien-être intègrent activement la musculation dans des programmes de santé complets. Par exemple, l'Institut national de statistique italien a signalé que 5,8 millions de personnes en Italie étaient classées comme obèses en 2023, ce qui a conduit les autorités sanitaires à mettre en œuvre des programmes d'exercice structurés, incluant l'entraînement en résistance, au sein des communautés [2]Source : Institut national de statistique italien, « Nombre de personnes obèses en Italie », www.istat.it.

Développement des salles de sport à domicile et des entraînements à distance

Les consommateurs choisissent de plus en plus les salles de sport à domicile et les entraînements à distance, stimulant la croissance du marché mondial des équipements de musculation. Ils préfèrent le fitness à domicile pour sa praticité, sa flexibilité et son efficacité en termes de temps. Ce changement reflète une évolution à long terme vers des solutions de fitness pratiques et personnalisées intégrant la technologie numérique. L'essor du travail hybride et à distance a conduit davantage de personnes à créer des espaces de fitness à domicile. Les plateformes numériques proposent désormais des entraînements via application et du coaching virtuel, rendant la musculation plus accessible. Les utilisateurs investissent dans des équipements de qualité à domicile, car ces solutions numériques rendent les entraînements plus engageants. Les marchés développés comme émergents affichent une croissance régulière des ventes d'équipements. Les programmes gouvernementaux soutiennent cette tendance : ParticipACTION du Canada propose des ressources numériques pour les entraînements à domicile, tandis que le programme NHS Digital Fitness du Royaume-Uni fournit des plans de musculation en ligne gratuits. Ces initiatives gouvernementales renforcent la confiance des consommateurs dans les équipements de fitness à domicile.

Avancées technologiques dans la production d'équipements

L'intégration de l'intelligence artificielle et des capacités de l'Internet des objets dans les équipements de fitness intelligents transforme la musculation traditionnelle en expériences basées sur les données qui améliorent l'efficacité et la sécurité des entraînements. La technologie Smart Strength Squat d'EGYM et l'outil Genius alimenté par l'IA intègrent des algorithmes avancés qui fournissent une correction de la forme en temps réel et des ajustements d'entraînement personnalisés. De plus, en juin 2025, l'investissement de 500 millions USD d'Interactive Strength Inc. dans une trésorerie de jetons IA avec Fetch.ai a démontré l'orientation du secteur vers l'intégration de la chaîne de blocs et de l'IA pour l'optimisation des équipements. L'automatisation avancée de la fabrication et l'ingénierie de précision permettent la personnalisation de masse des équipements selon les spécifications individuelles des utilisateurs tout en maintenant la rentabilité de la production.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences réglementaires strictes | -0.4% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Investissement initial en capital élevé et coûts de maintenance | -0.3% | Mondial, avec un impact particulier sur les marchés émergents | Moyen terme (2-4 ans) |

| Contraintes d'espace pour les équipements à domicile | -0.2% | Centres urbains dans le monde, particulièrement dans les mégapoles d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Fluctuation des prix des matières premières | -0.3% | Centres de fabrication mondiaux, dépendants de la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exigences réglementaires strictes

Le règlement de l'Union européenne sur les machines 2023/1230, qui entre en vigueur en janvier 2027, met en œuvre de nouvelles exigences en matière de cybersécurité et de numérisation pour les fabricants d'équipements de fitness connectés. Le règlement exige des protocoles de sécurité renforcés pour les équipements dotés d'IA et des mesures de cybersécurité pour les appareils connectés à l'Internet des objets, prolongeant les cycles de développement des produits de 12 à 18 mois. Les normes EN17229 pour les clubs de santé européens établissent des exigences de conformité supplémentaires pour les fabricants d'équipements commerciaux. Les exigences réglementaires accrues peuvent favoriser les grands fabricants disposant de ressources de conformité établies, tandis que les petits fabricants font face à des coûts de conformité plus élevés. Bien que l'accent mis par le règlement sur la documentation numérique et la surveillance à distance reflète les tendances du secteur, les fabricants doivent investir de manière significative dans l'infrastructure de conformité.

Investissement initial en capital élevé et coûts de maintenance

Les équipements de fitness de qualité commerciale nécessitent un investissement initial substantiel, les systèmes de musculation haut de gamme créant des barrières pour les petits établissements de fitness et limitant la pénétration du marché dans les segments sensibles aux prix. Les coûts de maintenance des équipements connectés sophistiqués représentent une part significative du prix d'achat initial annuellement, car des techniciens spécialisés et des mises à jour de logiciels propriétaires sont essentiels pour des performances optimales. La complexité des équipements modernes intégrant des composants électroniques et des capacités d'IA augmente le coût total de possession, en particulier pour les établissements manquant d'expertise technique. Les fabricants développent des modèles de service par abonnement pour répartir les coûts dans le temps, avec des entreprises comme Technogym signalant une croissance de leurs flux de revenus de services parallèlement aux ventes d'équipements. Les options de crédit-bail et de financement se développent pour répondre aux obstacles liés aux coûts, bien que les fluctuations des taux d'intérêt affectent les calculs d'accessibilité pour les acheteurs potentiels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les poids maintiennent leur dominance malgré l'essor de l'entraînement fonctionnel

Les poids détiennent une part de marché de 43,20 % en 2025, démontrant leur rôle essentiel dans la musculation à tous les niveaux de fitness et dans toutes les applications. Le segment maintient sa position grâce à sa polyvalence et son efficacité, servant aussi bien les utilisateurs débutants qu'avancés dans les environnements commerciaux et résidentiels. Les racks et bancs affichent le taux de croissance le plus élevé avec un TCAC de 6,71 % durant 2026-2031, soutenus par les méthodes d'entraînement fonctionnel axées sur les mouvements composés et la performance athlétique. Les ballons d'exercice et ballons médicinaux constituent un segment plus petit mais constant, avec une demande soutenue des programmes de rééducation et de fitness en groupe.

Le marché montre une préférence accrue pour les équipements d'entraînement fonctionnel, s'éloignant des exercices musculaires isolés vers un entraînement basé sur les mouvements qui reproduit les activités quotidiennes. En mars 2025, le lancement par NordicTrack du tapis de course de luxe Ultra 1 avec des systèmes de refroidissement avancés et une technologie immersive démontre l'intégration de fonctionnalités premium dans les catégories d'équipements traditionnels. Des catégories de produits supplémentaires, notamment les accessoires d'entraînement et les équipements de récupération, se développent à mesure que les professionnels du fitness intègrent des systèmes d'entraînement complets combinant mobilité, stabilité et récupération avec la musculation.

Par utilisateur final : les établissements commerciaux stimulent les volumes tandis que le résidentiel s'accélère

Le segment commercial maintient une position dominante avec 61,95 % de part de marché en 2025, attribuée à des augmentations substantielles des adhésions aux salles de sport et à l'expansion systématique des établissements de fitness sur les marchés émergents. Les performances financières de Lifetime démontrent une croissance robuste du segment, avec une augmentation des revenus de 18,7 % au quatrième trimestre 2024 et une base d'adhérents de 812 062 membres. Les établissements commerciaux bénéficient d'efficacités d'approvisionnement substantielles et mettent en œuvre des protocoles de maintenance systématiques, maximisant ainsi les performances des équipements et leur durée de vie opérationnelle. Le segment affiche des indicateurs de performance particulièrement solides dans les régions Asie-Pacifique, où l'urbanisation rapide et l'expansion des classes moyennes stimulent le développement systématique des établissements de fitness.

Le segment résidentiel affiche une croissance accélérée à un TCAC de 6,73 %, reflétant des transformations fondamentales dans les modes de consommation du fitness qui persistent au-delà de l'adoption initiale liée à la pandémie. L'expansion du segment est facilitée par des configurations d'équipements optimisées pour l'espace et des plateformes de fitness connectées sophistiquées qui offrent des expériences d'entraînement de qualité professionnelle dans les environnements domestiques. La trajectoire du marché résidentiel indique une allocation soutenue de capital vers l'infrastructure de fitness à domicile, les consommateurs privilégiant l'accessibilité et les méthodologies d'entraînement individualisées.

Par catégorie : le segment premium dépasse la croissance du marché de grande diffusion

Les produits de grande diffusion représentent 71,62 % de la part de marché en 2025, répondant aux besoins des consommateurs sensibles aux prix et des établissements nécessitant des fonctionnalités de base. Ce segment tire parti des économies d'échelle dans la fabrication et de conceptions simplifiées pour réduire les coûts de production tout en maintenant des normes de performance essentielles. Les équipements de grande diffusion constituent l'infrastructure fondamentale des établissements de fitness et des salles de sport à domicile, rendant la musculation accessible à divers segments économiques.

Le segment premium affiche une croissance robuste à un TCAC de 7,28 %, les consommateurs investissant de plus en plus dans des équipements de haute qualité intégrant la technologie pour améliorer les expériences d'entraînement. L'approche « Healthness » de Technogym, qui intègre des fonctionnalités de prévention sanitaire dans les équipements premium, illustre l'évolution du secteur vers le positionnement des produits avancés comme investissements pour la santé. Les équipements premium intègrent des matériaux avancés, des systèmes électroniques et des plateformes logicielles intégrées, justifiant des prix plus élevés par une fonctionnalité et une durabilité améliorées. Cette croissance indique une maturité croissante du marché et une sophistication accrue des consommateurs dans la sélection des équipements.

Par canal de distribution : le commerce numérique transforme les ventes d'équipements

Les magasins de détail hors ligne détiennent une part de marché de 63,75 % en 2025, les consommateurs préférant évaluer physiquement les équipements de fitness avant de réaliser des investissements substantiels. Les canaux de distribution traditionnels offrent des démonstrations de produits, une disponibilité immédiate et des services de conseil d'experts, qui restent essentiels pour les achats d'équipements complexes. Les détaillants d'articles de sport et les magasins spécialisés en fitness continuent de servir les clients qui valorisent l'interaction physique avec les produits et les services d'assistance locaux.

Les magasins de détail en ligne connaissent un TCAC de 7,71 %, remodelant la distribution des équipements grâce à des expériences numériques et des approches directes aux consommateurs. Les plateformes de commerce électronique utilisent des démonstrations en réalité virtuelle, des outils de placement en réalité augmentée et des contenus vidéo détaillés pour simuler les expériences en magasin. La collaboration de Peloton avec Costco, proposant le Bike+ pour la musculation via des magasins de détail et des canaux en ligne, illustre l'adoption de stratégies omnicanales. L'expansion du segment en ligne est soutenue par une logistique améliorée, des options de financement et des services d'abonnement qui établissent des relations durables avec les clients.

Analyse géographique

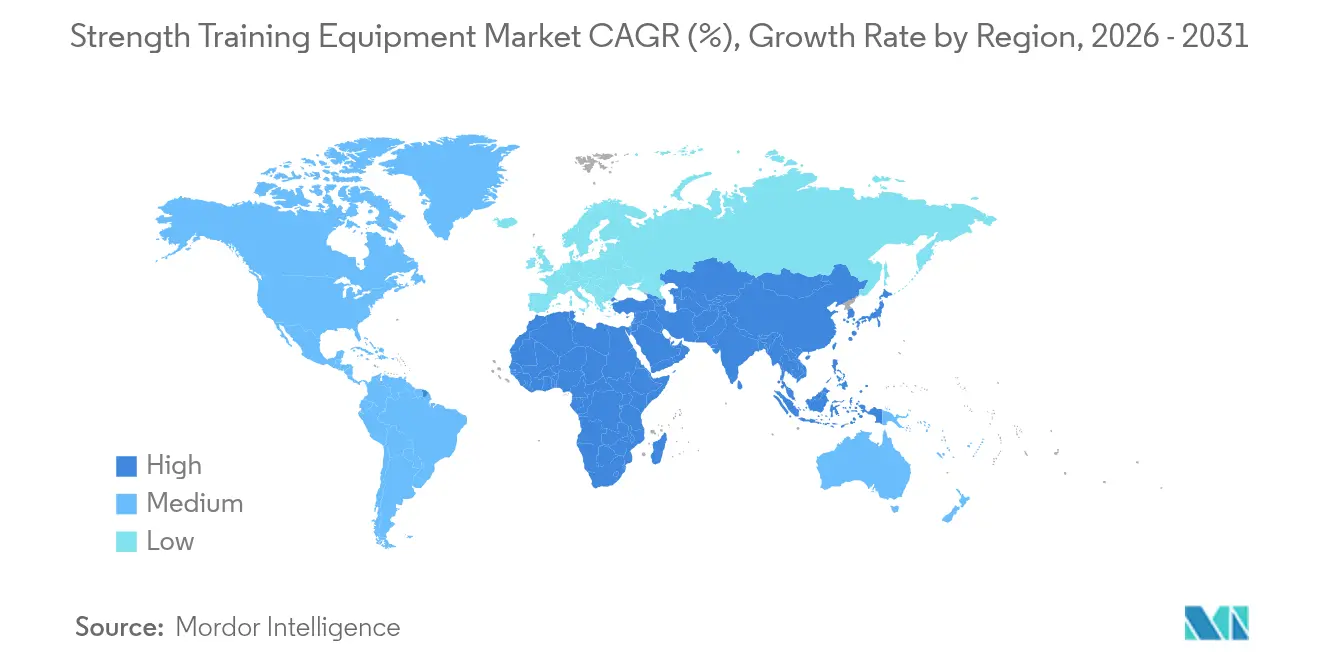

L'Amérique du Nord détient 30,95 % de part de marché en 2025, portée par une infrastructure de fitness établie et des dépenses de fitness par habitant élevées qui maintiennent la demande en équipements premium. Le TCAC de 5,45 % de la région indique une stabilité du marché, soutenue par la modernisation des établissements, l'intégration technologique et le développement des programmes de bien-être en entreprise. L'Association du sport et du fitness (Sports and Fitness Industry Association) a signalé une croissance de 4,2 % des ventes d'articles de sport et d'équipements de fitness en 2023, avec une augmentation de 11,8 % des équipements de fitness institutionnels et une hausse de 23,5 % des ventes de tapis de course. Les États-Unis maintiennent leur leadership sur le marché grâce à leur culture du fitness établie, leurs revenus disponibles élevés et leur environnement réglementaire favorable à l'innovation dans les équipements de fitness connectés. Le Canada et le Mexique contribuent par le biais de réseaux d'établissements de fitness en croissance et du commerce transfrontalier d'équipements.

L'Asie-Pacifique enregistre le taux de croissance le plus élevé avec un TCAC de 8,06 %, propulsé par l'urbanisation, la sensibilisation croissante à la santé et les initiatives gouvernementales en faveur de l'activité physique dans les grandes économies. La région maintient un potentiel de croissance significatif, avec des taux de pénétration du fitness inférieurs à ceux des marchés développés. L'investissement de 100 millions USD de Johnson Health Tech. Co., Ltd. dans une capacité de fabrication au Vietnam en août 2024, établissant la plus grande usine d'équipements de fitness au monde, témoigne de la forte confiance du secteur dans la croissance régionale. L'Inde, le Japon et les marchés d'Asie du Sud-Est stimulent l'expansion grâce à des populations de classe moyenne en croissance et à des initiatives de sensibilisation à la santé.

L'Europe affiche une croissance régulière à un TCAC de 4,18 %, influencée par des exigences réglementaires strictes et des mesures de durabilité qui affectent la conception et la fabrication des équipements. Le secteur du fitness européen a généré 36,0 milliards EUR de revenus en 2024, servant 71,6 millions de consommateurs, selon Europe Active, démontrant la stabilité du marché. L'Allemagne et le Royaume-Uni stimulent la demande régionale grâce à des cultures du fitness établies et à des normes élevées en matière d'équipements. Les marchés d'Europe du Sud, notamment l'Italie, la France et l'Espagne, contribuent par l'expansion des établissements de fitness boutique et l'adoption d'équipements premium dans les zones urbaines.

Paysage concurrentiel

Le marché des équipements de fitness présente une fragmentation modérée. Cette structure de marché facilite la pénétration du marché aussi bien pour les fabricants établis que pour les entreprises axées sur la technologie, grâce à des portefeuilles de produits différenciés. Les acteurs historiques du secteur, notamment Life Fitness, Technogym S.p.A., Johnson Health Tech. Co., Ltd. et BowFlex, Inc., maintiennent des positions de marché substantielles grâce à leur capital de marque établi et à leurs offres de produits complètes. La dynamique concurrentielle est de plus en plus influencée par les capacités technologiques, avec des investissements substantiels orientés vers l'intégration de l'IA, la mise en œuvre de l'Internet des objets et le développement de plateformes logicielles pour établir des flux de revenus récurrents via des services par abonnement.

Le paysage concurrentiel connaît une transformation significative à mesure que les entreprises adoptent des approches d'écosystème intégré, développant des plateformes de fitness complètes qui fusionnent l'infrastructure matérielle avec des solutions logicielles et des services de contenu. Cette évolution stratégique est illustrée par les initiatives d'expansion d'Interactive Strength, notamment une acquisition proposée d'une entreprise de fitness connecté générant plus de 40 millions USD de revenus. La structure du marché continue d'évoluer à mesure que les organisations mettent en œuvre des stratégies d'intégration verticale pour renforcer leurs capacités technologiques et leur présence sur le marché.

L'environnement concurrentiel présente des opportunités substantielles dans des segments de marché spécialisés, notamment les équipements de rééducation, les solutions de fitness destinées aux seniors et les systèmes résidentiels optimisés pour l'espace qui répondent à des besoins spécifiques des consommateurs non adéquatement couverts par les équipements commerciaux conventionnels. Les acteurs du marché établissent des avantages concurrentiels grâce à la mise en œuvre de modèles commerciaux par abonnement, de capacités de personnalisation pilotées par l'IA et de fonctionnalités d'engagement communautaire. Cette approche va au-delà de la différenciation traditionnelle des produits pour englober une gestion complète de l'expérience utilisateur et des stratégies d'engagement soutenu, modifiant fondamentalement la dynamique concurrentielle du secteur des équipements de fitness.

Leaders du secteur des équipements de musculation

Life Fitness

Technogym S.p.A

Johnson Health Tech. Co., Ltd.

BowFlex, Inc.

Core Health & Fitness LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Gymleco a dévoilé le 029 Incline Press Chest Flyes, une machine compacte et biomécanique optimisée qui combine la presse inclinée et les écartés pour la poitrine. Conçue pour une activation musculaire maximale et une efficacité spatiale, elle constitue un ajout idéal pour les salles de sport modernes.

- Janvier 2025 : STRONG Pilates a introduit de nouveaux équipements de musculation combinant le Pilates traditionnel avec le conditionnement musculaire. L'équipement comprend une barre lestée et un système Reverse Spring, qui intègre la musculation conventionnelle avec une tension à ressort.

- Octobre 2024 : Technogym a introduit des haltères réglables équipés de capteurs internes qui analysent les schémas de mouvement et surveillent les performances d'exercice.

- Février 2024 : Precor a introduit une gamme de produits de musculation fonctionnelle dans le cadre de son partenariat avec BeaverFit. La collaboration a ajouté plus de 10 nouveaux produits au catalogue de Precor, comprenant des équipements d'entraînement fonctionnel compacts avec des solutions de rangement intégrées.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des équipements de musculation comme l'ensemble des nouveaux poids libres, machines à résistance, appareils multifonctionnels, bancs, racks et accessoires associés vendus aux salles de sport commerciales, aux établissements institutionnels et aux utilisateurs résidentiels, valorisés au prix de vente du fabricant net de taxes et de fret. Les équipements loués, en crédit-bail ou reconditionnés sont exclus du périmètre de revenus que nous mesurons.

Exclusion de portée : les machines exclusivement cardio, les capteurs portables, les services de nutrition et les frais de maintenance après-vente sont spécifiquement exclus afin d'éviter de mélanger les revenus de services avec la valeur principale du matériel.

Aperçu de la segmentation

- Par type de produit

- Poids

- Racks et bancs

- Ballons d'exercice et ballons médicinaux

- Autres types de produits

- Par utilisateur final

- Résidentiel

- Commercial

- Par catégorie

- Grande diffusion

- Premium

- Par canal de distribution

- Magasins de détail hors ligne

- Magasins de détail en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables des achats dans des chaînes de salles de sport multi-sites dans cinq régions, des distributeurs spécialisés et des chefs de produit chez les principaux fabricants. Ces entretiens ont validé les taux de remplacement annuels typiques, les prix de vente moyens par région et la tendance vers les salles de sport à domicile que les données secondaires ne faisaient qu'indiquer.

Recherche documentaire

Nous avons commencé par les statistiques commerciales gouvernementales (HS 950691 haltères/barres, 950699 machines à poids), les tableaux de dépenses des consommateurs du Bureau of Labor Statistics des États-Unis, les indices de production d'Eurostat et les tableaux de bord d'importation/exportation pour l'Asie-Pacifique. Les publications des associations sectorielles telles que les dénombrements de clubs de l'IHRSA et les enquêtes de participation au fitness du Comité international olympique nous ont aidés à dimensionner les bassins d'utilisateurs adressables. Les prix et les primes liées aux fonctionnalités intelligentes ont été étalonnés à l'aide des dépôts trimestriels des fabricants d'équipements d'origine cotés en bourse, des catalogues de distributeurs et des archives de presse Dow Jones Factiva. L'analyse des brevets de Questel a clarifié les empreintes technologiques émergentes autour de la résistance hydraulique et des plaques connectées. Les sources citées sont illustratives ; de nombreuses autres références publiques et payantes ont alimenté notre recherche documentaire.

Dimensionnement du marché et prévisions

Un modèle mixte descendant et ascendant a été utilisé. Les valeurs de production et de commerce au niveau des pays ont été reconstituées, puis ajustées par le taux de pénétration des adhésions aux salles de sport, les ratios de dépenses de fitness des ménages et la prime de prix des unités intelligentes, qui sont ensuite testés par rapport aux chiffres de prix de vente moyen × volume collectés auprès des appels d'offres et des panels de détaillants. Des variables clés telles que la prévalence de l'obésité urbaine, les indices des prix de l'acier, la part du commerce électronique et les ouvertures de clubs de santé alimentent une régression multivariée qui projette la demande jusqu'en 2030. Là où les estimations ascendantes sont insuffisantes, notamment dans les marchés émergents, des facteurs de pondération dérivés des entretiens primaires comblent les lacunes de données avant la triangulation finale.

Validation des données et cycle de mise à jour

Deux analystes examinent indépendamment les anomalies, suivis d'une vérification par un analyste senior. Les modèles sont actualisés annuellement, avec des révisions intermédiaires chaque fois que des fluctuations de devises, des fusions-acquisitions majeures ou des changements réglementaires modifient les bases de revenus.

Pourquoi la base d'analyse de la taille et de la part du marché des équipements de musculation de Mordor est-elle fiable ?

Les valeurs de marché publiées diffèrent souvent parce que les entreprises choisissent des périmètres, des devises ou des fréquences d'actualisation inégaux. Nous reconnaissons ces écarts d'emblée afin que les acheteurs comprennent pourquoi les chiffres correspondent rarement au premier abord.

Les principaux facteurs d'écart comprennent : certaines études regroupent le cardio ou les logiciels de fitness connecté, d'autres citent des unités au prix départ usine tandis que Mordor rapporte les revenus nets des utilisateurs finaux ; certaines s'appuient sur des ratios historiques sans vérifications primaires récentes ; plusieurs convertissent les prix de 2024 avec des taux de change fixes, tandis que notre équipe actualise les moyennes de change mensuelles.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 12,96 milliards USD (2025) | ||

| 13,40 milliards USD (2025) | Cabinet de conseil mondial A | panier de produits plus large, validation primaire limitée |

| 4,50 milliards USD (2025) | Revue professionnelle B | couvre uniquement les salles de sport commerciales, exclut le segment résidentiel |

| 12,90 milliards USD (2024) | Association sectorielle C | année de base antérieure, conversion de change statique |

Ces comparaisons montrent qu'une fois le périmètre et le calendrier alignés, la combinaison rigoureuse de Mordor de données documentaires récentes et d'engagement terrain fournit une base équilibrée et reproductible en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des équipements de fitness ?

Le marché des équipements de fitness est évalué à 13,79 milliards USD en 2026 et devrait croître à un TCAC de 6,47 % pour atteindre 18,88 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide sur le marché des équipements de fitness ?

L'Asie-Pacifique affiche le TCAC le plus élevé de 8,06 %, portée par la hausse des revenus, les campagnes gouvernementales de bien-être et le développement des clubs en Chine, en Inde et en Asie du Sud-Est.

Quelle catégorie de produits détient la plus grande part du marché des équipements de fitness ?

Les poids dominent avec une part de revenus de 43,20 % en 2025 en raison de leur polyvalence dans les environnements commerciaux et résidentiels.

À quelle vitesse le segment résidentiel croît-il ?

La demande résidentielle en équipements de musculation progresse à un TCAC de 6,73 % à mesure que les propriétaires adoptent des routines d'exercice hybrides combinant entraînements à domicile et en salle.

Dernière mise à jour de la page le: