Taille et part du marché des équipements de fitness à domicile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.84 Milliards de dollars |

| Taille du Marché (2031) | 17.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.59% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de fitness à domicile par Mordor Intelligence

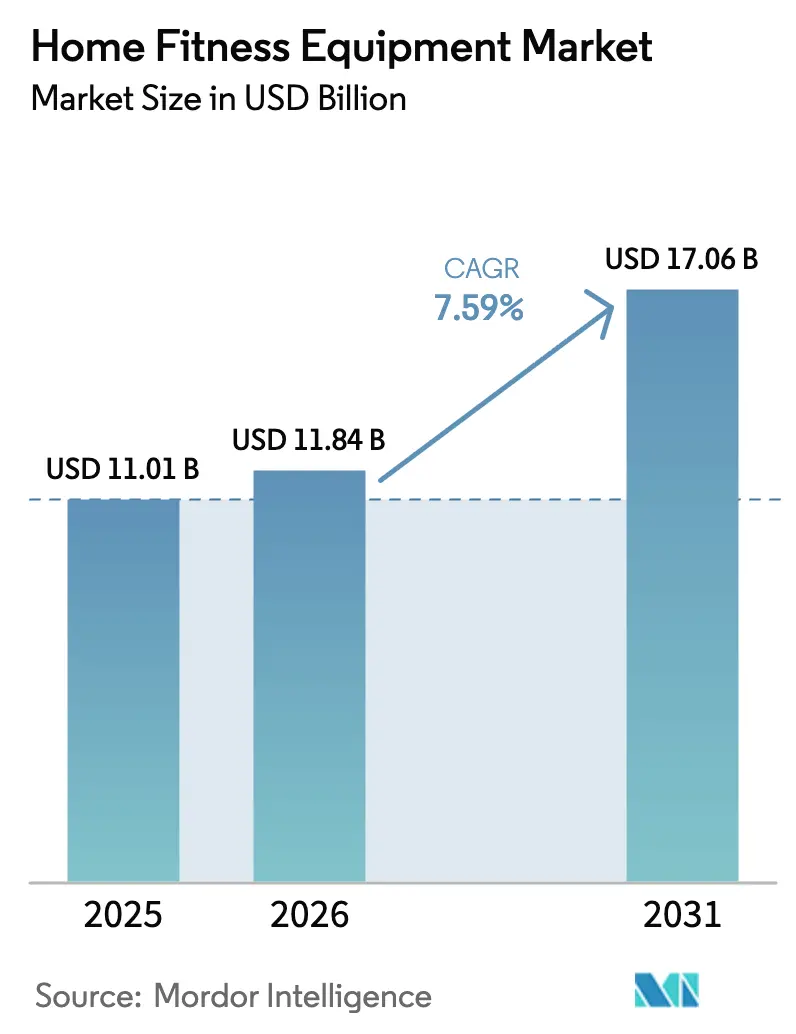

La taille du marché des équipements de fitness à domicile était évaluée à 11,01 milliards USD en 2025 et devrait croître de 11,84 milliards USD en 2026 pour atteindre 17,06 milliards USD d'ici 2031, à un TCAC de 7,59 % au cours de la période de prévision (2026-2031). Cette trajectoire reflète un rééquilibrage structurel dans la manière dont les consommateurs allouent leurs dépenses de bien-être, motivé moins par les achats impulsifs induits par la pandémie que par des changements comportementaux durables vers des routines de fitness hybrides qui allient la commodité du domicile à des équipements de niveau professionnel. L'Organisation mondiale de la santé a rapporté en 2024 que 2,5 milliards d'adultes dans le monde étaient en surpoids, avec une inactivité physique en hausse ces dernières années, créant un vent porteur persistant pour des solutions accessibles à domicile. La hausse des taux d'obésité, l'allongement des heures de travail et l'acceptation croissante des routines d'exercice hybrides continuent de créer une base de demande durable. Le marché bénéficie également de l'introduction de machines compactes et pliables qui répondent aux contraintes d'espace dans les appartements urbains et des campagnes gouvernementales qui présentent l'activité physique comme une obligation de santé publique. L'intensification de la concurrence pousse les marques vers des services à valeur ajoutée, des fonctionnalités intelligentes sans abonnement, des options de financement et des conceptions modulaires qui évoluent avec le parcours fitness de l'utilisateur, plutôt que vers de pures guerres de prix.

Principaux enseignements du rapport

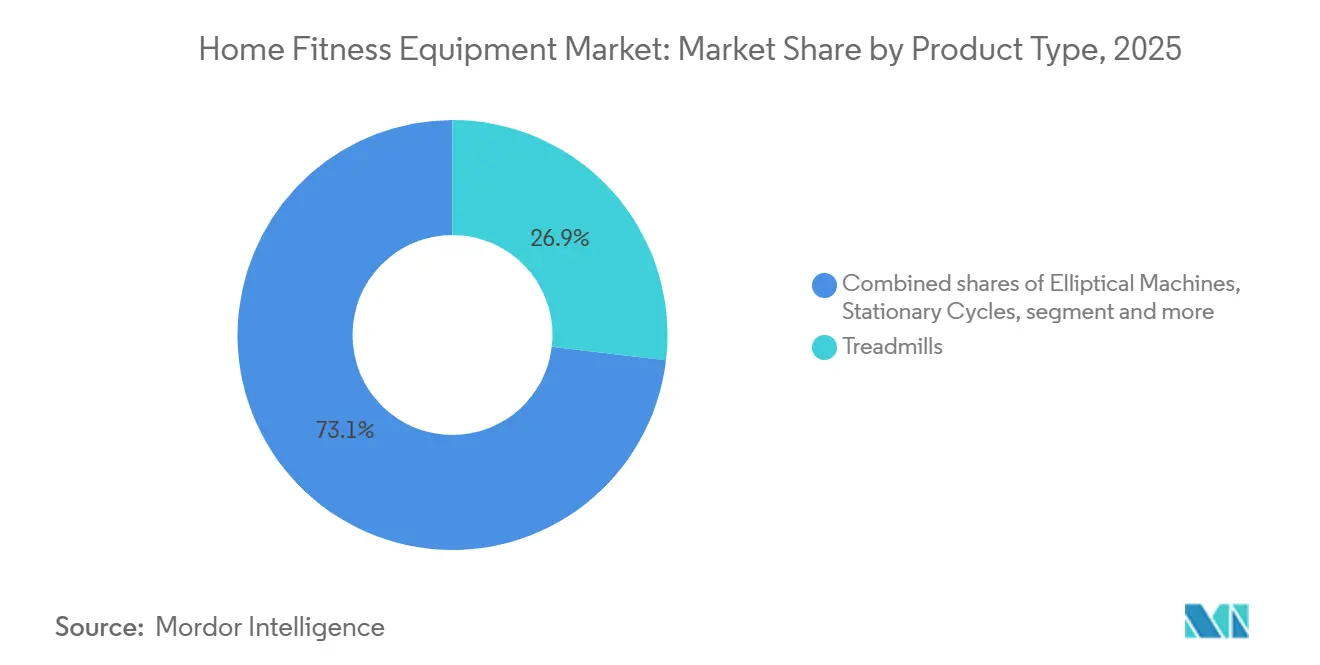

- Par type de produit, les tapis de course ont dominé avec 26,87 % de la part du marché des équipements de fitness à domicile en 2025, et les vélos stationnaires ont affiché la croissance la plus rapide à un TCAC de 7,85 % jusqu'en 2031.

- Par catégorie, les équipements conventionnels représentaient 68,18 % de la taille du marché des équipements de fitness à domicile en 2025, tandis que les équipements intelligents affichent la croissance la plus rapide à un TCAC de 9,61 % jusqu'en 2031.

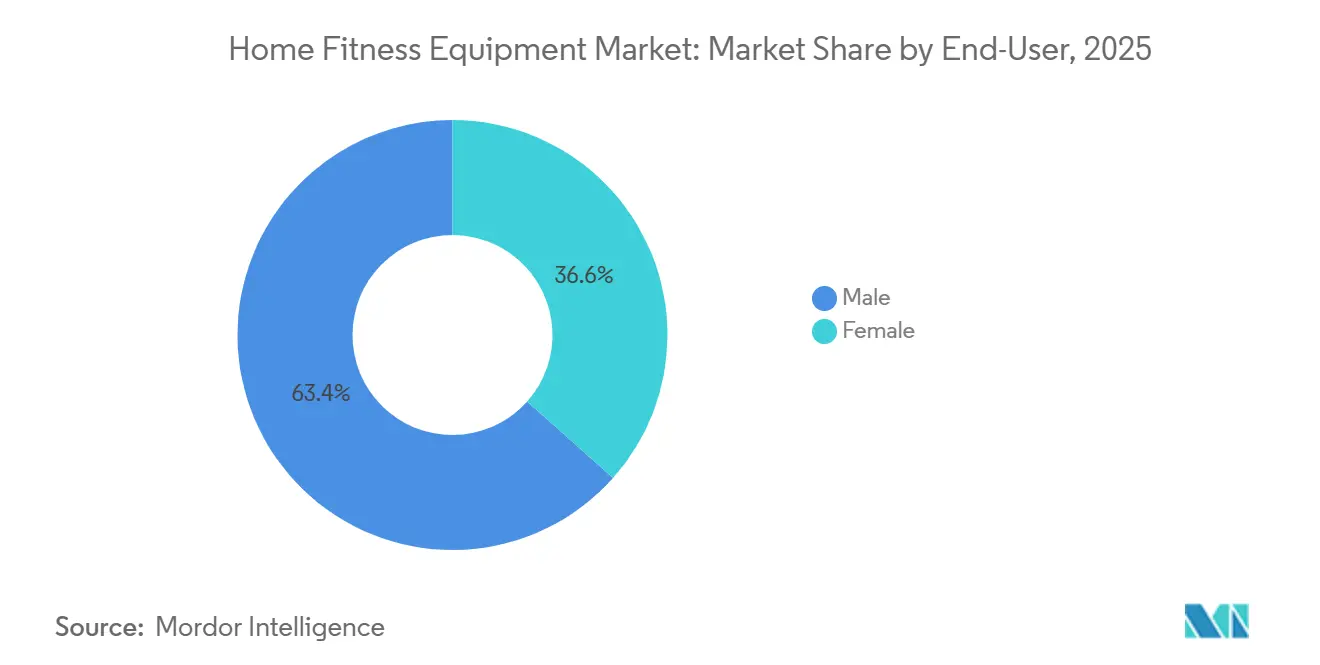

- Par utilisateur final, le segment masculin représentait 63,42 % des revenus en 2025, tandis que le segment féminin devrait progresser à un TCAC de 8,55 %.

- Par canal de distribution, les magasins de détail hors ligne ont capté 59,97 % des ventes en 2025 ; le commerce de détail en ligne devrait se développer à un TCAC de 9,37 % jusqu'en 2031.

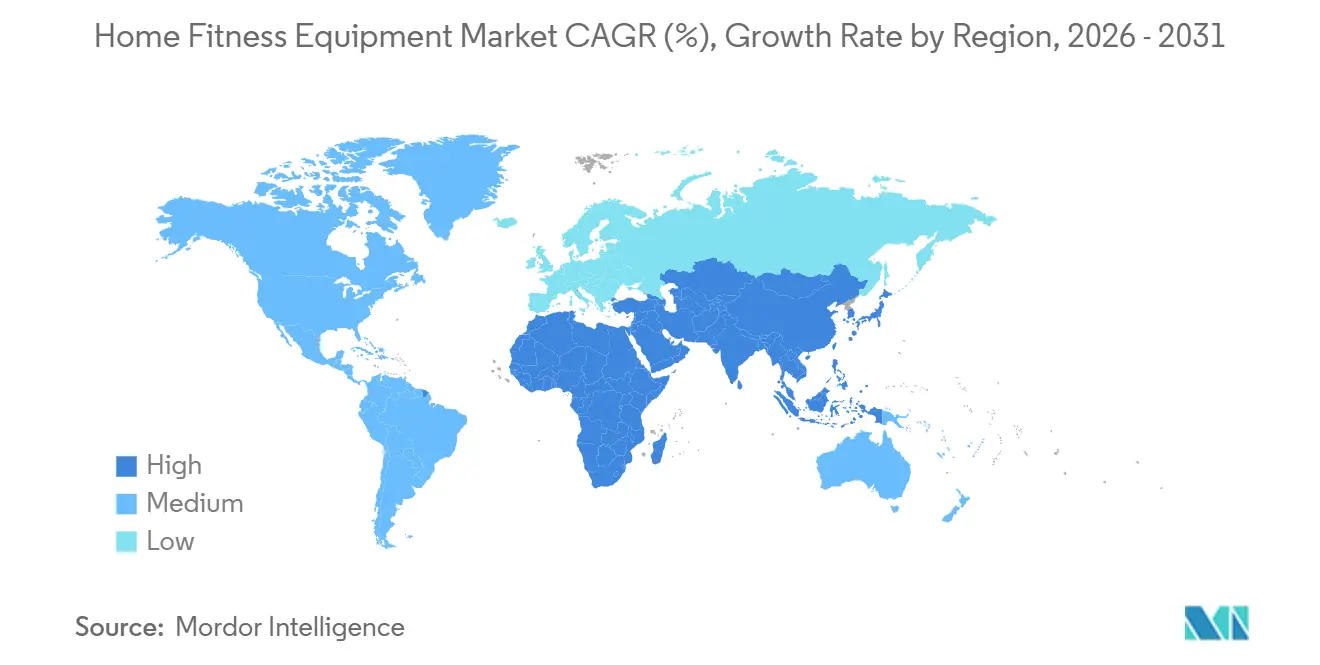

- Par géographie, l'Amérique du Nord représentait une part de 41,69 % en 2025, mais l'Asie-Pacifique devrait connaître la croissance la plus rapide à un TCAC de 8,93 % sur la même période.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des équipements de fitness à domicile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des taux d'obésité et préoccupations sanitaires | +1.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Popularité croissante des séances d'entraînement à domicile | +1.8% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Croissance des appareils de fitness intelligents et connectés | +1.5% | Amérique du Nord et UE en cœur, extension vers l'APAC (Asie-Pacifique) | Moyen terme (2-4 ans) |

| Campagnes gouvernementales promouvant les modes de vie actifs | +0.9% | Mondial, avec des variations de politique régionale | Long terme (≥ 4 ans) |

| Forte demande d'équipements compacts, portables et économes en espace | +1.1% | APAC en cœur, centres urbains à l'échelle mondiale | Court terme (≤ 2 ans) |

| Influence des influenceurs fitness et des réseaux sociaux | +0.8% | Mondial, avec la plus forte pénétration dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des taux d'obésité et préoccupations sanitaires

La prévalence croissante de l'obésité continue de stimuler une demande soutenue pour des solutions de fitness accessibles. Selon Trust for America's Health, l'obésité adulte aux États-Unis a atteint 41,9 %, tandis que l'obésité juvénile s'établit à 19,7 % en 2023[1]Source : Trust for America's Health, "De meilleures politiques pour une Amérique plus saine", tfah.org. De plus, le rapport MAHA 2025 de la Maison Blanche révèle que plus de 40 % des enfants américains sont touchés par des maladies chroniques, résultant principalement de mauvaises habitudes alimentaires et de modes de vie sédentaires. Notamment, près de 70 % de l'apport calorique des enfants provient d'aliments ultra-transformés, aggravant la crise sanitaire. Cette tendance alarmante a incité les consommateurs à investir davantage dans des équipements de fitness à domicile comme approche proactive de la gestion de la santé[2]Source : Maison Blanche, "Rendre nos enfants à nouveau en bonne santé", whitehouse.gov. Les groupes démographiques présentant des taux d'obésité plus élevés, tels que les populations noires et latinos, sont particulièrement à l'origine de cette demande. En outre, le fardeau économique des coûts de santé liés à l'obésité pousse les individus comme les institutions à prioriser les solutions de fitness. Les équipements de fitness à domicile offrent une alternative pratique aux salles de sport traditionnelles en répondant aux principaux obstacles tels que les difficultés de transport, les contraintes de temps et l'anxiété sociale. En conséquence, ils sont devenus le choix privilégié des consommateurs soucieux de leur santé qui recherchent des changements de mode de vie durables et à long terme.

Popularité croissante des séances d'entraînement à domicile

Le phénomène des séances d'entraînement à domicile est passé d'une nécessité pandémique à une préférence ancrée, les enquêtes auprès des consommateurs indiquant que les répondants priorisent désormais les dépenses de bien-être, et la génération Z classe le fitness comme une « très haute priorité » par rapport à la population générale. Cette persistance comportementale tient moins à la commodité qu'au contrôle : les personnes qui s'entraînent à domicile évitent les contraintes de déplacement, les horaires de cours fixes et l'anxiété de comparaison sociale qui dissuade les novices des salles de sport commerciales. De manière cruciale, ce changement ne cannibalise pas les abonnements aux salles de sport ; les adhésions aux salles de sport américaines ont atteint un record de 72,9 millions en 2024, mais crée plutôt un modèle hybride où les consommateurs maintiennent à la fois des abonnements et des équipements à domicile, utilisant chacun pour différentes modalités d'entraînement, selon l'IHRSA. L'impact à moyen terme reflète la maturation des plateformes de fitness numérique qui offrent désormais du coaching en direct, des fonctionnalités communautaires et des analyses de performance autrefois exclusives à la formation en personne, démocratisant ainsi l'expérience des studios boutique.

Croissance des appareils de fitness intelligents et connectés

La technologie de l'Internet des objets (IoT) améliore considérablement les équipements de fitness à domicile en les transformant d'outils passifs en systèmes d'entraînement intelligents. Ces systèmes fournissent désormais des retours en temps réel, un coaching personnalisé et un suivi complet des progrès, répondant aux besoins évolutifs des passionnés de fitness. L'accent mis par le Comité olympique et paralympique des États-Unis sur les équipements sportifs adaptatifs et la formation axée sur la technologie souligne la reconnaissance institutionnelle des solutions de fitness connectées comme moyen d'améliorer les performances sportives et d'améliorer l'accessibilité pour divers groupes d'utilisateurs[3]Source : Comité olympique et paralympique des États-Unis, "Subventions et équipements", usopc.org. Les équipements de fitness intelligents répondent aux défis critiques des consommateurs, tels que le maintien de la motivation à l'entraînement, la garantie d'une forme correcte et le suivi efficace des progrès. De plus, ils fournissent aux fabricants des données d'utilisation précieuses, permettant une amélioration continue des produits et l'innovation. L'adoption des équipements intelligents s'accélère au-delà des cercles des premiers adoptants, portée par des normes d'interopérabilité comme le Bluetooth FTMS (Service de machine de fitness) qui permettent aux applications tierces de contrôler la résistance et l'inclinaison entre les marques, dissolvant les écosystèmes fermés qui enfermaient autrefois les utilisateurs dans des plateformes uniques.

Campagnes gouvernementales promouvant les modes de vie actifs

Les directives sur l'activité recommandent 150 minutes d'activité aérobique modérée plus deux jours d'entraînement en force par semaine, une prescription qui s'aligne précisément avec les capacités des tapis de course, vélos stationnaires et systèmes de résistance à domicile, créant ainsi une approbation de facto pour la possession d'équipements. À l'international, le plan directeur « Chine saine 2030 » mandate l'expansion des infrastructures de fitness et promeut l'exercice à domicile comme solution à la surpopulation urbaine, tandis que le mouvement Fit India tire parti d'ambassadeurs célèbres pour normaliser l'activité physique quotidienne au sein de sa jeune population. De même, le Plan d'action mondial de l'Organisation mondiale de la santé sur l'activité physique (2018-2030) vise à réduire l'inactivité physique de 10 % d'ici 2025 et de 15 % d'ici 2030, influençant les politiques nationales pour promouvoir les solutions de fitness à domicile comme alternatives accessibles et pratiques aux installations d'exercice traditionnelles[4]Source : Organisation mondiale de la santé, "Des personnes plus actives pour un monde plus sain", who.int. Ces initiatives ont un impact à long terme car elles intègrent le fitness dans les récits d'identité nationale, modifiant les normes culturelles d'une manière que le marketing commercial ne peut pas reproduire. Cependant, leur efficacité dépend d'un financement soutenu et d'une coordination entre des agences fragmentées, qui historiquement s'affaiblissent lors des cycles budgétaires ou politiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé limitant l'adoption parmi les consommateurs sensibles aux prix | -0.8% | Centres urbains APAC, villes européennes | Moyen terme (2-4 ans) |

| Concurrence des centres de fitness commerciaux | -0.6% | Mondial, avec l'impact le plus élevé dans les marchés développés | Long terme (≥ 4 ans) |

| Tendances évolutives des entraînements sans équipement | -0.5% | Mondial, avec adoption précoce parmi les jeunes générations | Court terme (≤ 2 ans) |

| Risque de blessures dû à une utilisation incorrecte des équipements | -0.4% | Mondial, avec un focus réglementaire dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des centres de fitness commerciaux

Les salles de sport commerciales montent une contre-offensive à travers des modèles d'adhésion hybrides qui associent l'accès en personne au contenu numérique, neutralisant ainsi l'avantage de commodité que les équipements à domicile monopolisaient autrefois. Les adhésions aux salles de sport américaines ont atteint 72,9 millions en 2024, le niveau le plus élevé jamais enregistré, portées par des chaînes économiques comme Planet Fitness, qui exploite plus de 2 600 établissements, proposant des abonnements mensuels à 10 USD qui sous-cotent le coût amorti des équipements à domicile sur un horizon de 2 ans, selon l'IHRSA. Des studios boutique tels qu'Equinox et SoulCycle pivotent vers des stratégies « phygitales », offrant aux membres des séances d'entraînement via application et des équipements en prêt pour les déplacements, brouillant la frontière entre le fitness à domicile et en établissement. Le frein à moyen terme s'intensifie à mesure que les salles de sport investissent dans des équipements expérientiels, bains froids, saunas infrarouges et salons de récupération, qui ne peuvent pas être reproduits à domicile, créant un fossé de différenciation qui attire les consommateurs en quête d'interaction sociale et de variété. Cependant, cette pression concurrentielle est géographiquement inégale ; dans les marchés ruraux ou suburbains avec une faible densité de salles de sport, les équipements à domicile restent l'option par défaut, ce qui suggère que l'impact du frein se concentrera dans les centres urbains où la saturation des établissements est la plus élevée.

Tendances évolutives des entraînements sans équipement

La prolifération des applications d'entraînement au poids du corps, des programmes HIIT et des plateformes de yoga érode la nécessité perçue de posséder des équipements, en particulier parmi les jeunes générations qui privilégient la mobilité et le minimalisme à l'accumulation d'actifs. Des applications comme Nike Training Club et Peloton Digital proposent des séances d'entraînement par abonnement ne nécessitant aucun équipement, Peloton Digital étant proposé à 12,99 USD par mois, une fraction du prix d'entrée de 1 495 USD pour un vélo Peloton. L'essor des influenceurs de callisthénie sur YouTube et TikTok, qui présentent des transformations physiques obtenues uniquement grâce aux pompes, tractions et planches, renforce le récit selon lequel des équipements coûteux sont inutiles pour atteindre ses objectifs de fitness. Cette tendance exerce une pression à court terme car l'incertitude économique pousse les consommateurs à différer les achats importants au profit d'alternatives à faible engagement. Pourtant, la durabilité de ce frein est discutable ; les entraînements sans équipement plafonnent en difficulté sans résistance progressive, poussant les utilisateurs intermédiaires à revenir vers les poids et les machines une fois que les exercices au poids du corps ne produisent plus de gains. L'impact est le plus aigu dans les marchés sensibles aux coûts d'Asie-Pacifique, d'Amérique du Sud et d'Afrique, où les contraintes de revenu disponible rendent les alternatives gratuites disproportionnellement attractives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les vélos stationnaires s'accélèrent grâce à leur accessibilité financière

Les tapis de course ont sécurisé 26,87 % de part de marché en 2025, ancrés par leur polyvalence à travers les modalités de marche, de jogging et de course qui séduisent la base d'utilisateurs la plus large, mais les vélos stationnaires devraient se développer à un TCAC de 7,85 % jusqu'en 2031, dépassant toutes les autres catégories. Cette accélération reflète la prolifération de vélos connectés à moins de 1 000 USD de marques comme Echelon, Schwinn IC4 et Bowflex qui reproduisent l'expérience principale de Peloton, cours en direct, classements, suivi des métriques, sans le prix de 1 495 USD ni l'engagement d'abonnement obligatoire. Les machines elliptiques et les rameurs s'adressent à des publics de niche à la recherche de cardio à faible impact ou d'un engagement du corps entier, avec les rameurs électromagnétiques de Hydrow et le modèle D de Concept2 dominant le segment du rameur grâce à une biomécanique supérieure et une durabilité qui justifient des prix premium. Les autres types de produits, notamment les tapis de yoga, les rouleaux en mousse et les sangles de suspension, servent d'achats d'entrée de gamme pour les débutants soucieux de leur budget qui passent ensuite à des équipements motorisés une fois que la formation des habitudes se solidifie. La disparité de croissance du segment souligne une bifurcation : les consommateurs investissent soit dans des vélos multifonctionnels et économes en espace qui offrent cardio et divertissement, soit ils optent pour des accessoires à faible coût nécessitant un engagement minimal, laissant les tapis de course et les elliptiques de milieu de gamme coincés entre ces deux pôles.

L'ascension des vélos stationnaires est en outre propulsée par des normes d'interopérabilité comme le Bluetooth FTMS, qui permettent aux cyclistes d'associer des vélos tiers à des applications telles que Zwift, Peloton Digital ou Apple Fitness+, dissolvant la fidélité à la marque et banalisant le matériel. L'intégration par NordicTrack d'iFit dans ses modèles S22i et S27i, avec une résistance automatique qui se synchronise avec le terrain à l'écran, illustre comment les acteurs établis défendent leurs parts grâce à des écosystèmes propriétaires, mais le mouvement de plateforme ouverte menace d'éroder ces avantages. Les tapis de course, malgré leur avance en part de marché, font face à une saturation dans les marchés développés où les cycles de remplacement s'étendent au-delà de 7 ans en raison de la durabilité mécanique, tandis que la durée de vie plus courte et le poids plus faible des vélos facilitent des mises à niveau plus fréquentes. Les rameurs restent le choix des connaisseurs, le modèle D de Concept2 maintenant un statut culte parmi les athlètes de CrossFit et les programmes universitaires, mais la croissance du segment est plafonnée par la courbe d'apprentissage requise pour maîtriser la technique correcte de l'aviron, dissuadant les utilisateurs occasionnels qui gravitent vers les interfaces intuitives des tapis de course ou des vélos.

Par catégorie : les équipements intelligents progressent malgré des prix premium

Les équipements conventionnels ont conservé 68,18 % de part en 2025, reflétant l'attrait durable de la fiabilité mécanique, l'absence de frais d'abonnement et la possibilité de revendre des unités sur les marchés secondaires sans dépréciation liée à des logiciels obsolètes. Pourtant, les équipements intelligents/connectés progressent à un TCAC de 9,61 % jusqu'en 2031, une prime par rapport à la base de 7,59 % du marché, portés par des consommateurs qui considèrent le fitness comme une identité de style de vie plutôt qu'une corvée utilitaire et sont prêts à payer pour des expériences immersives qui mêlent exercice et divertissement. La domination des équipements conventionnels persiste dans les géographies sensibles aux prix, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique, où les consommateurs privilégient la durabilité et la simplicité à la connectivité, considérant les fonctionnalités intelligentes comme des ajouts superflus qui compliquent la maintenance et gonflent les coûts de réparation.

La montée en puissance des équipements intelligents tient moins à l'innovation matérielle qu'à la différenciation logicielle ; le coaching piloté par l'IA, l'intégration biométrique et les fonctionnalités de compétition sociale créent des coûts de changement qui fidélisent les utilisateurs aux écosystèmes, transformant les ventes d'équipements ponctuelles en flux de revenus récurrents. La plateforme MyWellness de Technogym, qui agrège les données d'entraînement entre les visites en salle de sport et les séances à domicile, illustre comment les acteurs établis tirent parti de l'interopérabilité pour fidéliser les utilisateurs sur plusieurs points de contact. La divergence de croissance de la catégorie suggère une structure de marché en haltère : les consommateurs aisés se regroupent autour d'équipements intelligents premium avec des abonnements complets, tandis que les acheteurs à petit budget optent pour des unités conventionnelles dépouillées, laissant les équipements connectés de milieu de gamme, les appareils avec Bluetooth mais sans contenu propriétaire, peiner à se différencier.

Par utilisateur final : le segment féminin s'accélère grâce à l'entraînement en force

Les hommes représentaient 63,42 % de la part de marché en 2025, reflet des normes historiques de la culture des salles de sport où les hommes investissaient de manière disproportionnée dans les équipements à domicile, mais le segment féminin se développe à un TCAC de 8,55 % jusqu'en 2031, dépassant le marché global de près d'un point de pourcentage entier. Cette accélération découle d'un rééquilibrage culturel où les femmes privilégient de plus en plus l'entraînement en force aux régimes exclusivement cardio, démantant les stéréotypes dépassés selon lesquels la musculation induit une « masse musculaire excessive » plutôt qu'une définition musculaire tonique. Des marques comme Tonal et Mirror (acquis par Lululemon en 2020) ciblent explicitement les femmes à travers un marketing qui met l'accent sur l'esthétique, le design compact et les fonctionnalités communautaires, contrastant avec les messages utilitaires et axés sur la performance qui caractérisent les produits orientés vers les hommes.

La croissance du segment féminin est en outre amplifiée par la demande de fitness prénatal et postnatal, les fabricants d'équipements introduisant des bancs réglables, des bandes de résistance et des machines à faible impact adaptées aux séances d'entraînement sûres pendant la grossesse. La croissance du segment masculin, bien que plus lente, reste robuste en raison de l'habitude établie d'investissement dans les salles de sport à domicile parmi les communautés de musculation et de CrossFit, où la possession d'équipements signale l'engagement et facilite la flexibilité de l'entraînement. Cependant, le segment masculin fait face à une saturation dans les marchés développés, où les salles de sport en garage et en sous-sol ont atteint des plafonds de pénétration, tandis que le segment féminin conserve un potentiel de terrain vierge à mesure que les primo-acheteurs entrent sur le marché.

Par canal de distribution : le commerce électronique érode l'avantage des showrooms

Les magasins de détail hors ligne ont capté 59,97 % de part en 2025, portés par le désir des consommateurs de tester l'ergonomie des équipements, d'évaluer la qualité de construction et de négocier les conditions de financement en face à face, mais les magasins de détail en ligne se développent à un TCAC de 9,37 % jusqu'en 2031, une trajectoire qui inversera la hiérarchie des canaux dans la fenêtre de prévision. Ce changement reflète la maturation de l'infrastructure du commerce électronique, retours gratuits, livraison avec service complet et showrooms virtuels, qui ont neutralisé l'avantage tactile autrefois exclusif aux points de vente physiques. La domination d'Amazon dans les ventes d'équipements de fitness, amplifiée par la livraison gratuite de l'adhésion Prime et la livraison le jour même dans les marchés urbains, a banalisé la distribution, forçant les détaillants spécialisés comme Dick's Sporting Goods à adopter des stratégies omnicanales qui mêlent retrait en magasin et commande en ligne. Des marques en vente directe aux consommateurs comme Peloton, Tonal et Hydrow ont contourné le commerce de détail traditionnel, utilisant le marketing numérique et les partenariats avec des influenceurs pour construire une image de marque sans marges de grossiste, un modèle que les fabricants historiques reproduisent désormais via des plateformes de commerce électronique propriétaires.

La résilience du commerce de détail hors ligne en 2025 découle des achats à forte réflexion, tapis de course, elliptiques et rameurs, où les consommateurs privilégient l'évaluation pratique avant de s'engager à plus de 1 000 USD, mais cet avantage s'érode à mesure que les applications de réalité augmentée permettent le placement virtuel d'équipements dans les environnements domestiques, simulant l'adéquation spatiale sans visites en showroom. La croissance du commerce de détail en ligne est en outre accélérée par l'intégration du financement ; les options de paiement en un clic d'Affirm et Klarna réduisent les frictions au point de vente, convertissant la navigation en achats plus rapidement que les demandes de financement en magasin qui nécessitent des vérifications de crédit et de la paperasse. La bifurcation du canal reflète les tendances plus larges du commerce de détail : les équipements premium et complexes soutiennent la demande hors ligne grâce à la vente consultative, tandis que les produits banalisés et transparents en termes de prix migrent en ligne, où la comparaison des achats et la chasse aux remises dominent. D'ici 2031, les canaux en ligne pourraient commander une part majoritaire, reléguant le commerce physique à des magasins phares expérientiels dans les grandes métropoles plutôt qu'à l'empreinte suburbaine étendue qui caractérisait l'ère pré-pandémique.

Analyse géographique

L'Amérique du Nord détenait 41,69 % de part de marché en 2025, une domination ancrée dans des revenus disponibles élevés, une culture fitness établie et une adoption précoce des équipements connectés. Les États-Unis, qui représentaient la part du lion des revenus nord-américains, ont vu les adhésions aux salles de sport atteindre un record de 72,9 millions en 2024, créant une dynamique hybride où les consommateurs maintiennent à la fois l'accès aux établissements et les équipements à domicile. Le Canada et le Mexique présentent des schémas similaires, bien que la croissance du Mexique soit tempérée par un revenu par habitant plus faible et une pénétration limitée du crédit, contraignant l'accès aux équipements intelligents premium. La croissance plus lente de l'Amérique du Nord reflète les dynamiques de cycle de remplacement ; la vague d'achats de l'ère pandémique a créé un surplomb de saturation où les ménages ayant acheté des tapis de course en 2020-2021 ne procéderont pas à une mise à niveau avant une défaillance mécanique ou une obsolescence des fonctionnalités, un calendrier qui s'étend sur 5 à 7 ans pour les biens durables.

L'Asie-Pacifique devrait se développer à un TCAC de 8,93 % jusqu'en 2031, le plus rapide parmi toutes les régions, portée par l'urbanisation en Chine et en Inde, où les classes moyennes en hausse privilégient les dépenses de santé et la vie en appartement nécessite des équipements compacts et pliables. L'Indonésie, la Thaïlande et Singapour sont des points chauds émergents, avec des professionnels urbains à Jakarta, Bangkok et Singapour favorisant les vélos connectés premium et les systèmes de musculation qui s'adaptent à des condominiums de moins de 93 mètres carrés. Cependant, la croissance de la région est bifurquée : les consommateurs urbains aisés se regroupent autour des équipements intelligents, tandis que les segments ruraux et à faibles revenus restent mal desservis en raison de la logistique limitée du commerce électronique et de l'accès au crédit. La trajectoire de l'Asie-Pacifique dépend du développement des infrastructures, de la livraison du dernier kilomètre, de la numérisation des paiements et des réseaux de service après-vente, qui peuvent étendre l'accès aux équipements premium au-delà des villes de premier rang vers les marchés de deuxième et troisième rang où réside l'essentiel de la croissance démographique.

L'Europe, l'Amérique du Sud et le Moyen-Orient et l'Afrique représentent collectivement le solde de la part mondiale, chacun présentant des moteurs de croissance et des contraintes distincts. La culture fitness mature de l'Europe, notamment en Allemagne, au Royaume-Uni et aux Pays-Bas, soutient une demande stable pour les équipements conventionnels, mais l'adoption des appareils intelligents est à la traîne. La croissance de l'Amérique du Sud est concentrée au Brésil et en Argentine, où la volatilité économique et la dépréciation des devises contraignent les dépenses discrétionnaires, bien que les élites urbaines de São Paulo et Buenos Aires reflètent les schémas de consommation nord-américains. Le Moyen-Orient et l'Afrique présentent des poches de dynamisme aux Émirats arabes unis et en Arabie saoudite, où les initiatives gouvernementales de bien-être et les populations expatriées stimulent les ventes d'équipements premium, mais l'adoption régionale plus large est entravée par les lacunes infrastructurelles et la faible pénétration du crédit. Le marché fitness de la Turquie, à cheval entre l'Europe et l'Asie, bénéficie d'une population jeune et d'une culture des salles de sport en plein essor, la positionnant comme un hub de fabrication pour les marques ciblant les deux régions. Dans toutes ces géographies, le fil conducteur est l'inégalité des revenus ; les ventes d'équipements se concentrent dans des enclaves urbaines aisées, laissant de vastes populations rurales et à faibles revenus dépendantes de l'entraînement au poids du corps ou des infrastructures de fitness publiques, une dynamique qui persistera à moins que les fabricants ne développent des modèles ultra-économiques ou que les gouvernements ne déploient des programmes de subventions.

Paysage concurrentiel

Le marché est caractérisé par une concurrence intense et une fragmentation, portées par la présence de nombreux acteurs nationaux et internationaux. Les acteurs clés comprennent Icon Health and Fitness, Inc., Johnson Health Tech Co. Ltd., Technogym SpA et Peloton Interactive, Inc. Ces leaders du secteur privilégient l'innovation et le développement de produits, leur permettant d'introduire régulièrement de nouvelles offres. Pendant ce temps, d'autres acteurs du segment ont souvent recours à des fusions et acquisitions, renforçant leur domination sur les concurrents nationaux.

Les fabricants se disputent désormais la suprématie non seulement sur les spécifications matérielles, mais aussi sur les technologies intégrées comme les fonctionnalités connectées, le coaching piloté par l'IA et les expériences de réalité virtuelle. Cette concurrence accrue alimente à la fois les activités de consolidation et les partenariats stratégiques. Dans le même temps, les préoccupations de sécurité conduisent à la conformité réglementaire, bénéficiant aux entreprises dotées de solides systèmes de contrôle qualité et de support aux utilisateurs. Des opportunités inexploitées émergent dans des segments démographiques comme les consommatrices, qui adoptent rapidement le fitness, et dans les marchés urbains où les contraintes d'espace nécessitent des solutions d'équipements compacts. Les perturbateurs défient les acteurs établis avec des modèles de vente directe aux consommateurs, des accès par abonnement et un positionnement de niche.

Cependant, ils doivent naviguer dans la surveillance réglementaire, comme celle de la Commission américaine de sécurité des produits de consommation, qui influence le développement des produits et les stratégies de marché. Le rappel de 3,8 millions d'haltères BowFlex, déclenché par des rapports de blessures, souligne les répercussions rapides des problèmes de sécurité sur la position sur le marché et la confiance des consommateurs. Cela met en évidence le rôle critique du contrôle qualité et de l'éducation des utilisateurs dans le maintien d'un avantage concurrentiel. Les entreprises se concentrent de plus en plus sur le développement d'écosystèmes, fusionnant équipements, contenu, fonctionnalités communautaires et analyse de données. Cette approche holistique répond non seulement aux divers besoins des consommateurs, mais favorise également la fidélité à la marque et les distingue sur le marché.

Leaders du secteur des équipements de fitness à domicile

Johnson Health Tech Co. Ltd.

Technogym SpA

Peloton Interactive, Inc.

BowFlex, Inc.

Icon Health and Fitness, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Strongway Gym Supplies a lancé la Smith Machine Home Gym au Royaume-Uni, offrant une solution d'entraînement en force tout-en-un comprenant une barre de Smith machine, un système de poulie à double câble avec une pile de poids de 144 kg, une barre de traction, une station de dips réglable et une large gamme d'accessoires pour des séances d'entraînement complètes. Conçu pour un usage domestique, ce rack multifonctionnel prend en charge des exercices comme les squats, les soulevés de terre, les développés couchés et les mouvements aux câbles, permettant une progression régulière en force et une endurance musculaire depuis le confort du domicile, selon la marque.

- Avril 2025 : Sunny Health and Fitness a élargi son portefeuille d'équipements connectés avec le lancement de nouveaux tapis de course compatibles Wi-Fi, conçus pour offrir une expérience de fitness à domicile immersive et engageante. Selon la marque, ces tapis de course s'intègrent parfaitement à l'application SunnyFit, offrant aux utilisateurs l'accès à des milliers de séances d'entraînement, des itinéraires virtuels mondiaux, des métriques de santé en temps réel et des entraîneurs professionnels directement sur leur téléviseur, le tout soutenu par la fiabilité et la stabilité de la connectivité Wi-Fi plutôt que Bluetooth.

- Mars 2025 : NordicTrack a élargi sa gamme de produits avec le lancement de son nouveau tapis de course de luxe Ultra 1, une machine présentant un design architectural saisissant avec des accents en chêne blanc et en métal, un plateau amorti absorbant jusqu'à 52 % de l'impact de la course et un moteur brushless silencieux capable de soutenir une allure de quatre minutes au kilomètre.

- Janvier 2025 : PitPat et DeerRun ont lancé une série innovante d'équipements de fitness, comprenant des rameurs et des tapis de course multifonctionnels, conçus pour une intégration transparente avec la plateforme mondiale de compétition en ligne de PitPat, permettant aux utilisateurs de participer à des événements interactifs et de suivre les données de performance en temps réel depuis n'importe où. Selon la marque, la nouvelle gamme de produits, disponible en Amérique du Nord et en Europe, met l'accent sur l'expérience utilisateur, la connectivité avancée et la technologie anti-triche, avec plus d'un million d'unités vendues et une forte adoption dans l'UE, au Royaume-Uni et en Asie du Sud-Est.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des équipements de fitness à domicile comme l'ensemble des appareils de musculation, cardiovasculaires, multifonctionnels, des poids libres et des appareils connectés intelligents achetés à des fins personnelles au sein d'un foyer pour améliorer la condition physique. Les évaluations de valeur prennent en compte les ventes de nouvelles unités et les achats de remplacement au prix de vente fabricant.

Exclusion du périmètre : les wearables autonomes, les produits nutritionnels et les achats destinés aux salles de sport commerciales restent en dehors de cette étude.

Aperçu de la segmentation

- Type de produit

- Tapis de course

- Machines elliptiques

- Vélos stationnaires

- Rameurs

- Équipements d'entraînement en force

- Autres types de produits

- Catégorie

- Conventionnel

- Équipements intelligents/connectés

- Utilisateur final

- Hommes

- Femmes

- Canal de distribution

- Magasins de détail hors ligne

- Magasins de détail en ligne

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des fabricants d'équipements, des fournisseurs de composants, des détaillants spécialisés et des entraîneurs certifiés en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs orientations nous ont permis de vérifier les fourchettes de prix, les cycles de vie des unités et les préférences en matière d'entraînement hybride, que nous avons intégrés dans les hypothèses finales.

Recherche documentaire

Selon les analystes de Mordor Intelligence, nous avons commencé par des référentiels statistiques publics tels que les codes d'équipements de sport UN Comtrade, les données de prévalence de l'obésité de l'OMS et des CDC, les dépenses de loisirs des ménages d'Eurostat, ainsi que les chiffres d'expédition publiés par la Sporting Goods Manufacturers Association. Les rapports 10-K des entreprises, les présentations aux investisseurs, les files d'attente de brevets Questel et les journaux douaniers de Volza ont apporté un contexte en matière de coûts, de volumes et de technologies. Nous avons superposé les répartitions de revenus de D&B Hoovers et les actualités de Dow Jones Factiva pour suivre les mouvements concurrentiels. Les sources citées illustrent l'étendue des matériaux utilisés ; de nombreux autres documents publics ont contribué à la collecte, à la validation et à la clarification des données.

Un balayage ultérieur a cartographié les avis réglementaires, les enregistrements de garantie et le trafic e-commerce afin d'affiner les poches de demande avant de soumettre le modèle provisoire à la validation primaire.

Dimensionnement du marché et prévisions

Nous avons appliqué une reconstruction descendante du bassin de demande qui commence par les tranches de revenus des ménages et les taux de participation à l'exercice physique, puis effectue des recoupements avec des cumuls de prix de vente moyen × volume échantillonnés auprès des principaux fournisseurs. Des facteurs tels que la part des appartements urbains, l'adoption des abonnements fitness en ligne, les cycles de remplacement, les dépenses discrétionnaires et l'incidence de l'obésité alimentent une régression multivariée qui prolonge la base de référence jusqu'en 2030. Les écarts dans les estimations ascendantes sont comblés par des ratios de pénétration calibrés, fondés sur des entretiens primaires.

Cycle de validation des données et de mise à jour

Chaque itération du modèle est soumise à des tests de variance par rapport aux totaux du commerce extérieur, aux déclarations d'expédition et aux enquêtes consommateurs. Un réviseur interne examine les anomalies, et les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lors d'événements significatifs. Avant la livraison, une nouvelle revue analytique garantit que les clients reçoivent la vision la plus récente.

Pourquoi la base de référence de Mordor sur les équipements de fitness à domicile est digne de confiance

Les chiffres publiés diffèrent souvent parce que les entreprises définissent le périmètre différemment, choisissent des années de base variées ou actualisent leurs données à des rythmes différents.

Les principaux facteurs d'écart comprennent des paniers de produits plus étroits, des courbes de pénétration agressives des appareils connectés intelligents et des conversions de devises que nous ajustons trimestriellement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 11,05 Md USD (2025) | Mordor Intelligence | |

| 12,26 Md USD (2024) | Global Consultancy A | Comptabilise les wearables et fige les taux de change de 2020 |

| 9,34 Md USD (2024) | Industry Association B | Exclut les équipements connectés et utilise les prix au détail, et non les prix usine |

| 11,73 Md USD (2024) | Trade Journal C | Applique une croissance uniforme sans lien avec le revenu des ménages |

De notre point de vue, ces contrastes montrent que Mordor Intelligence ancre sa base de référence à des variables ouvertement traçables et à un rythme de mise à jour rigoureux, offrant ainsi aux décideurs un point de référence fiable.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des équipements de fitness à domicile ?

Il était évalué à 11,84 milliards USD en 2026 et devrait atteindre 17,06 milliards USD d'ici 2031.

Quel type de produit connaît la croissance la plus rapide ?

Les vélos stationnaires devraient progresser à un TCAC de 7,85 % jusqu'en 2031.

À quelle vitesse les équipements intelligents se développent-ils ?

Les machines intelligentes progressent à un TCAC de 9,61 %, dépassant le taux global du marché.

Quelle région présente les meilleures perspectives de croissance ?

L'Asie-Pacifique est en tête avec un TCAC attendu de 8,93 % entre 2026 et 2031.

Dernière mise à jour de la page le: