Taille et part du marché européen des équipements de fitness à domicile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

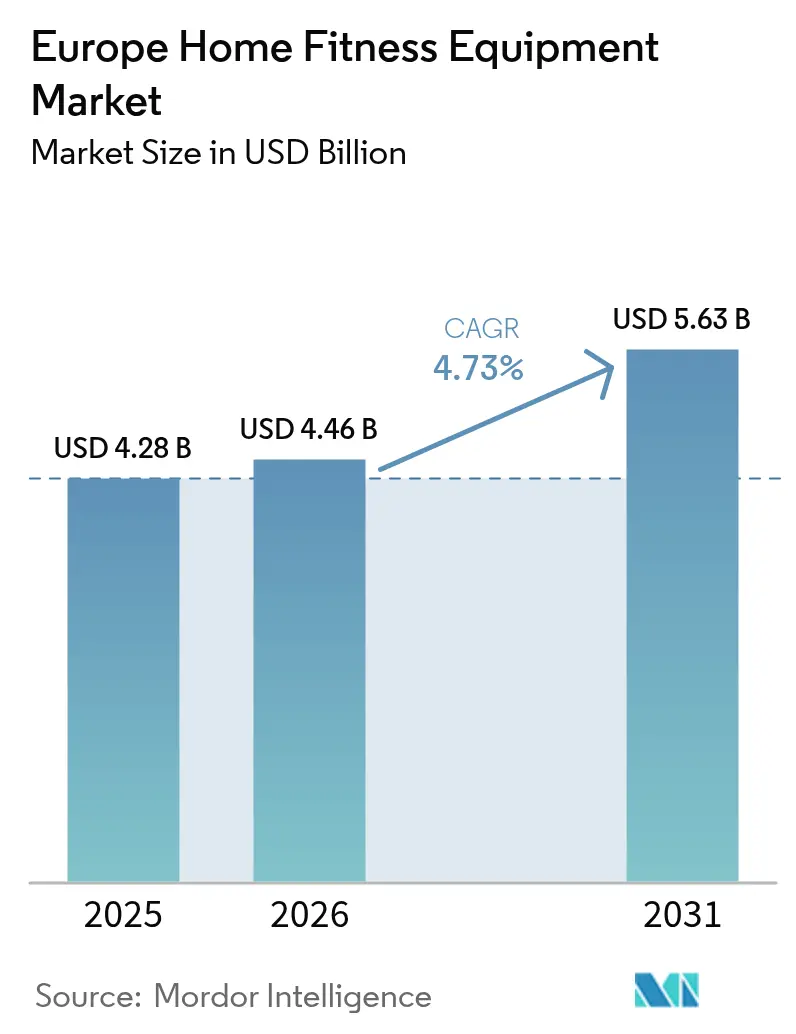

| Taille du marché de l'année de base (2025) | 4.28 Milliards de dollars |

| Taille du Marché (2026) | 4.46 Milliards de dollars |

| Taille du Marché (2031) | 5.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.73% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des équipements de fitness à domicile par Mordor Intelligence

La taille du marché européen des équipements de fitness à domicile en 2026 est estimée à 4,46 milliards USD, en hausse par rapport à la valeur de 2025 de 4,28 milliards USD, avec des projections pour 2031 affichant 4,35 milliards USD, croissant à un TCAC de 4,73 % sur la période 2026-2031. Cette hausse de la demande signale une transformation durable du mode de vie, et non une simple réponse passagère à la pandémie. De manière alarmante, l'Organisation mondiale de la Santé indique que 59 % des adultes de la région sont en surpoids et qu'1 enfant sur 3 est confronté à l'obésité[1]Source : Organisation mondiale de la Santé, « Rapport régional européen sur l'obésité 2024 », who.int. Les grands distributeurs en prennent note. En janvier 2025, Decathlon a dévoilé son tapis de course Compact Run 100, son rameur Training Rower 900 et son vélo Training Bike 900. Ces produits compacts et à prix intermédiaire répondent aux besoins des 70 % d'Européens urbains, où la surface au sol est une denrée rare. Par ailleurs, les équipements intelligents dotés de correction de posture pilotée par l'IA ouvrent la voie à des revenus basés sur l'abonnement. Dans cette tendance, la plateforme Checkup de Technogym a joué un rôle central dans la hausse de 11,3 % de leurs ventes au premier semestre 2024, atteignant 406,3 millions EUR (440 millions USD). L'essor du commerce électronique et de la logistique directe au consommateur simplifie non seulement le processus d'achat, mais permet également aux marques de collecter de précieuses données d'utilisation, contribuant à un TCAC notable de 5,82 % des ventes en ligne. Si l'Allemagne détient une part de revenus dominante de 27,63 %, attribuée à sa culture du bien-être bien établie, l'Italie la devance avec un taux de croissance de 5,19 %, porté par des initiatives gouvernementales proactives en matière de bien-être et une démographie plus jeune et plus aisée.

Principaux enseignements du rapport

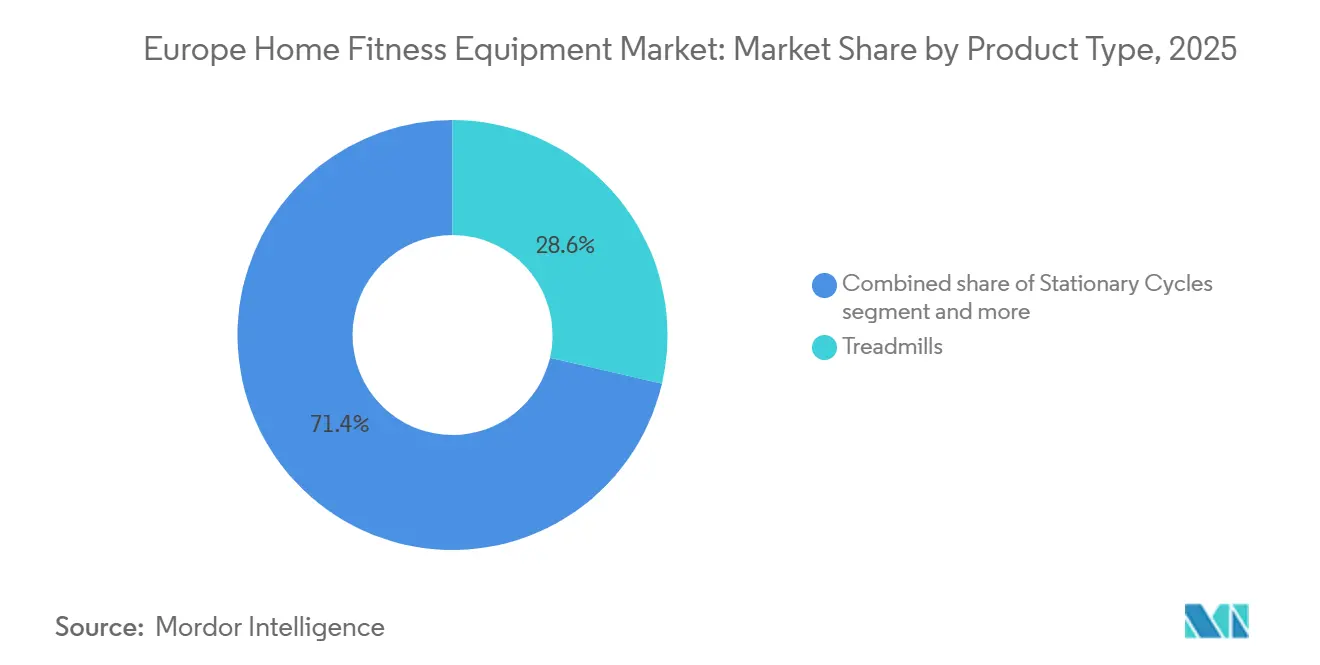

- Par type de produit, les tapis de course ont dominé avec une part de revenus de 28,64 % en 2025, tandis que les vélos stationnaires devraient se développer à un TCAC de 6,04 % jusqu'en 2031.

- Par catégorie, les équipements conventionnels ont représenté 74,86 % du chiffre d'affaires 2025, mais les variantes intelligentes et connectées connaissent la croissance la plus rapide avec un TCAC de 6,51 %.

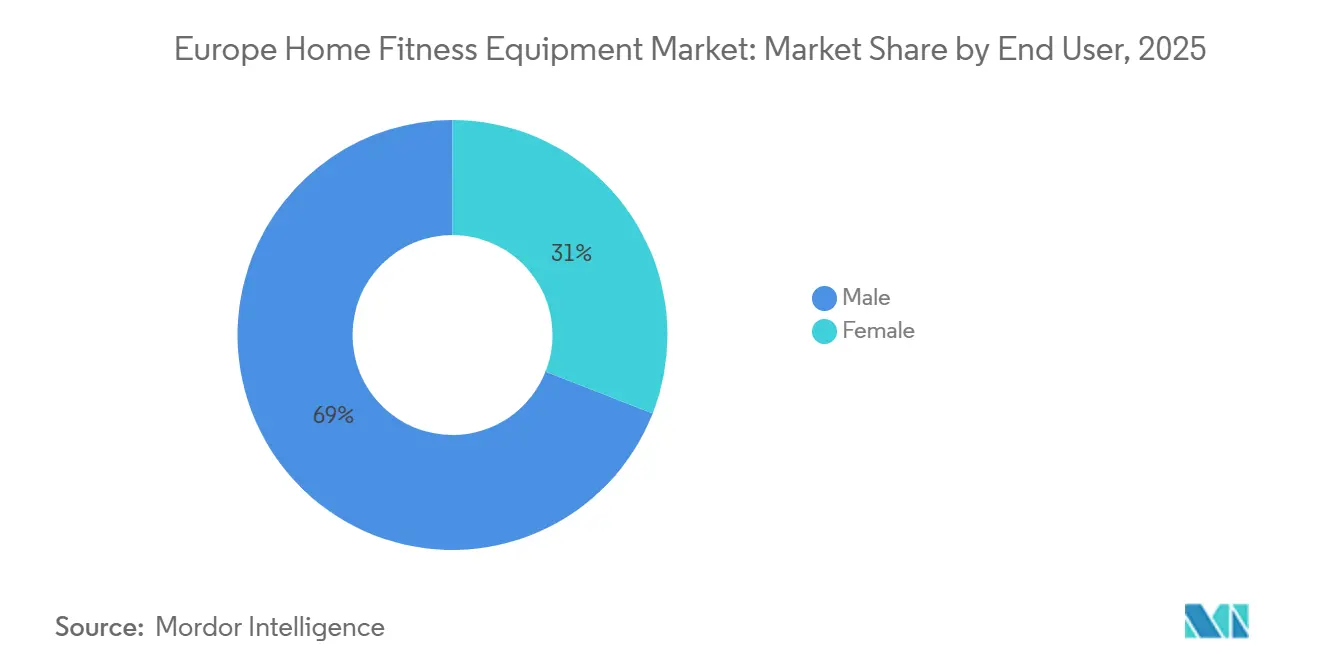

- Par utilisateur final, les acheteurs masculins ont contribué à 69,05 % de la demande en 2025 ; le segment féminin s'accélère à un TCAC de 5,94 %.

- Par canal de distribution, le commerce de détail hors ligne a capté 64,27 % des ventes en 2025, mais les canaux en ligne progressent à un TCAC de 5,60 %.

- Par géographie, le Royaume-Uni détenait 19,38 % des revenus en 2025, tandis que l'Espagne devrait afficher le TCAC le plus rapide de 7,24 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des équipements de fitness à domicile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de l'obésité et vague de sensibilisation à la santé | +1.2% | Régionale, avec la prévalence la plus élevée au Royaume-Uni, en Allemagne et en Espagne | Long terme (≥ 4 ans) |

| Innovation rapide des produits dans les équipements intelligents/connectés | +1.0% | Allemagne, France, Royaume-Uni, Pays-Bas | Moyen terme (2-4 ans) |

| Expansion du commerce électronique et de la logistique directe au consommateur | +0.8% | Allemagne, France, Royaume-Uni, Italie, Espagne | Court terme (≤ 2 ans) |

| Persistance des habitudes d'entraînement hybrides (domicile + salle de sport) | +0.7% | Allemagne, Royaume-Uni, France, Pays-Bas, Belgique | Moyen terme (2-4 ans) |

| Le « Pacte vert » de l'UE stimulant la demande d'équipements économes en énergie | +0.5% | À l'échelle de l'UE, plus fort en Allemagne, aux Pays-Bas et en Suède | Long terme (≥ 4 ans) |

| Programmes de fitness à domicile subventionnés par les employeurs pour le personnel en télétravail | +0.4% | Allemagne, Royaume-Uni, France, Pays-Bas | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'obésité et vague de sensibilisation à la santé

En 2024, le Rapport régional européen sur l'obésité de l'Organisation mondiale de la Santé a révélé que 59 % des adultes européens étaient confrontés à l'obésité, une hausse notable de 7 points de pourcentage depuis 2015. De manière alarmante, le rapport a également souligné qu'1 enfant sur 3 était touché. En réponse à cette préoccupation croissante, les systèmes de santé nationaux réorientent leur attention vers les soins préventifs. Cela inclut des programmes de fitness subventionnés qui, à leur tour, stimulent la demande d'équipements de fitness à domicile. Le cadre de surveillance de l'Activité physique bénéfique pour la santé de l'OMS a indiqué un bond significatif dans la réalisation des politiques au sein de l'Union européenne : 81,8 % en 2024, contre 64,7 % en 2015. Cela souligne un engagement gouvernemental ferme en faveur de la promotion d'un mode de vie actif. Malgré ces efforts, les maladies cardiovasculaires continuent de dominer, représentant 45 % des décès dans la région. Cette statistique alarmante a alimenté des campagnes de santé publique préconisant l'exercice quotidien. À mesure que les preuves cliniques s'accumulent et que les équipements de fitness deviennent plus accessibles, même les personnes les plus sédentaires trouvent plus facile de se lancer dans la musculation et le cardio-training à domicile. Reconnaissant l'importance du bien-être, les employeurs intègrent ces indicateurs dans leurs plans de santé d'entreprise, créant une situation où la possession d'équipements de fitness devient un indicateur tangible de l'engagement des employés.

Innovation rapide des produits dans les équipements intelligents/connectés

Au premier semestre 2024, la plateforme Checkup de Technogym, exploitant l'IA pour les évaluations du mouvement et les prescriptions d'exercices correctifs, a entraîné une hausse des revenus de 11,3 % en glissement annuel, atteignant 406,3 millions EUR (440 millions USD). Cela souligne le potentiel de tarification premium de la différenciation logicielle. Echelon Fitness, en octobre 2024, a dévoilé son système Strength Home : un appareil pliable doté d'un écran tactile HD de 24 pouces et d'une résistance numérique de 5 à 110 livres, au prix de 2 999,99 USD. Le lancement cible les résidents urbains sans espace d'entraînement dédié. Malgré les 2,9 millions d'abonnés au fitness connecté payants déclarés par Peloton dans ses résultats du premier trimestre de l'exercice fiscal 2025, la société a enregistré une baisse de revenus de 1,6 % en glissement annuel à 586 millions USD. Cette tendance suggère que la saturation du matériel pousse les marques vers la monétisation du contenu. En janvier 2025, Tonal Systems a lancé une initiative B2B, intégrant ses unités de résistance électromagnétique dans des hôtels, des centres de physiothérapie et des salles de sport privées. Cette démarche diversifie ses canaux de revenus au-delà des ventes directes aux consommateurs. Le micrologiciel des équipements intègre désormais des capteurs biométriques, surveillant la fréquence cardiaque, la cadence et la puissance de sortie, pour des ajustements de coaching en temps réel. Cependant, cette avancée amplifie les responsabilités en matière de confidentialité des données au titre du Règlement général sur la protection des données. En conséquence, les fabricants canalisent leurs investissements dans des systèmes cloud renforcés et des processus de consentement clairs.

Expansion du commerce électronique et de la logistique directe au consommateur

Selon Eurostat, le commerce électronique européen a enregistré une hausse de 2,1 % en 2023. Notamment, les ventes d'équipements de fitness ont bondi, les consommateurs, enhardis par les périodes d'essai de l'ère pandémique, étant devenus plus à l'aise pour acheter des articles à prix élevé en ligne[2]Source : Eurostat, « Statistiques sur le commerce électronique », ec.europa.eu. Dans une démarche stratégique, Decathlon a dévoilé « Decathlon Pulse » en janvier 2025, une branche dédiée aux fusions et acquisitions. Cette initiative souligne l'ambition de Decathlon d'intégrer des marques natives du numérique, en les tissant harmonieusement dans son cadre de distribution omnicanal. En adoptant des modèles de vente directe aux consommateurs, les fabricants récoltent des marges de 30 % à 40 %, des économies qui bénéficient généralement aux intermédiaires de la distribution. De plus, ces modèles permettent aux fabricants de collecter de précieuses données de première partie, mettant en lumière les habitudes d'utilisation, les déclencheurs d'attrition et les pistes potentielles de vente incitative. La décision de Peloton de fermer son usine de Chicago en mai 2024, en se tournant vers la fabrication sous contrat à Taïwan, illustre un équilibre calculé entre intégration verticale et efficacité du capital. Les marques premium considèrent désormais la livraison avec service personnalisé et l'installation à domicile comme des services essentiels. Étant donné que les tapis de course et les rameurs peuvent peser entre 100 et 150 kilogrammes et nécessitent souvent une installation technique, ce service est devenu primordial. Par ailleurs, l'essor des applications de réalité augmentée, qui permettent aux acheteurs de visualiser les équipements dans leur domicile, a entraîné une baisse notable des taux de retour. Historiquement, ces taux avoisinaient les 15 % pour les grands articles de fitness expédiés par des transporteurs de colis.

Persistance des habitudes d'entraînement hybrides (domicile + salle de sport)

En Allemagne, les abonnements aux salles de sport prospèrent parallèlement aux fortes ventes d'équipements de fitness à domicile, indiquant que les consommateurs considèrent ces deux options comme complémentaires. De même, en 2023, les habitués des salles de sport au Royaume-Uni ont opté pour des équipements à domicile les jours où se rendre à la salle semblait trop chronophage ou lorsque l'établissement était trop bondé. Cette tendance est particulièrement marquée chez les professionnels âgés de 30 à 50 ans, qui valorisent l'efficacité temporelle et sont prêts à investir à la fois dans des abonnements en salle et des équipements à domicile. En avril 2025, Decathlon s'est associé à Freeletics, offrant un abonnement gratuit de 3 mois avec les achats d'équipements. Avec l'objectif de lancer plus de 100 produits co-brandés d'ici fin 2026, ce partenariat capitalise sur la préférence croissante pour des transitions fluides entre les entraînements à domicile et en salle. Basic-Fit, en mars 2024, a renforcé son réseau en acquérant RSG Spain, ajoutant 42 clubs à ses 1 575 établissements existants et 4,25 millions de membres. Cette démarche souligne la conviction du secteur des salles de sport que la hausse des ventes d'équipements à domicile ne nuira pas aux abonnements en salle, mais élargira plutôt le marché. La popularité durable des routines d'entraînement hybrides éclaire la croissance prévisionnelle de 5,05 % de TCAC des vélos stationnaires jusqu'en 2030, un taux dépassant celui des tapis de course plus encombrants, grâce à leur efficacité spatiale et leur adéquation aux séances d'intervalles rapides.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé des équipements | -0.9% | Italie, Espagne, Pologne, Belgique | Court terme (≤ 2 ans) |

| Espace de vie limité dans les logements urbains denses | -0.6% | Allemagne, France, Royaume-Uni, Pays-Bas | Moyen terme (2-4 ans) |

| Fatigue des abonnements aux contenus numériques | -0.5% | Royaume-Uni, Allemagne et France | Court terme (≤ 2 ans) |

| Coûts de conformité à la protection des données liés au RGPD | -0.3% | À l'échelle européenne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des équipements

Les tapis de course et rameurs de gamme intermédiaire sont modérément tarifés, tandis que les variantes connectées premium de Peloton et Technogym affichent des prix élevés. Cette dynamique tarifaire pose un défi pour les ménages en Italie, en Espagne, en Pologne et en Belgique, où les revenus disponibles médians sont inférieurs à ceux de leurs homologues d'Europe occidentale. Nautilus Inc. a déposé le bilan en vertu du chapitre 11 en mars 2024, une démarche provoquée par une baisse de 28,5 % des ventes d'équipements cardio. Cela met en évidence la fragilité de la demande, notamment lorsque les consommateurs perçoivent peu de différence entre les offres premium et les offres d'entrée de gamme. En janvier 2025, Decathlon a lancé le tapis de course Compact Run 100, au prix du grand public, ciblant les primo-acheteurs qui privilégient la fonctionnalité à la connectivité. Bien que les options de financement telles que les plans de versements échelonnés et les structures de location-vente soient en hausse, les taux d'intérêt de la zone euro restent élevés. En décembre 2024, le taux de la facilité de dépôt de la Banque centrale européenne s'établissait à 3,00 %, gonflant le coût effectif du crédit[3]Source : Banque centrale européenne, « Taux d'intérêt directeurs », ecb.europa.eu. Bien que l'écart prix-performance entre les équipements traditionnels et intelligents se réduise en raison de la baisse des coûts des composants, les inquiétudes concernant les frais d'abonnement continus pour les appareils connectés accentuent les préoccupations relatives au coût total de possession. Les détaillants ont observé une baisse de 25 % à 30 % des taux de conversion lorsque les pages de paiement affichent des invitations à l'abonnement aux côtés des prix du matériel, soulignant la friction causée par la transparence des offres groupées.

Espace de vie limité dans les logements urbains denses

Soixante-dix pour cent des Européens vivent en zones urbaines. Au cours de la dernière décennie, à mesure que les coûts du logement ont augmenté, la superficie moyenne des logements dans ces zones a diminué. Dans des villes comme Paris, Berlin et Amsterdam, les tapis de course occupent un espace notable de 1,5 à 2,0 mètres carrés dans des appartements dont la superficie moyenne est généralement de 70 à 90 mètres carrés. Le système Strength Home d'Echelon, lancé en octobre 2024, se replie à seulement 30 centimètres, permettant de le ranger commodément dans des placards ou derrière des meubles. Alors que les tapis de course représentaient 33,92 % des revenus de 2024, les rameurs et les vélos stationnaires, facilement rangés à la verticale ou déplacés sur roulettes, captent une part de marché croissante. Cette tendance explique la croissance prévisionnelle de 5,05 % de TCAC pour les vélos jusqu'en 2030. Dans les immeubles collectifs, la transmission du bruit à travers les murs et les planchers partagés restreint l'utilisation des équipements, notamment pour les activités à fort impact comme la course à pied. Ce défi a conduit les fabricants à investir dans des technologies d'amortissement des vibrations et à concevoir des moteurs plus silencieux. À mesure que les villes font face à la hausse des coûts, l'émergence des micro-appartements, des logements de moins de 40 mètres carrés, a ouvert la voie à des solutions de fitness ultra-compactes. Des modalités comme les bandes de résistance, les sangles de suspension et les systèmes axés sur le poids du corps, bien que ne constituant pas des équipements traditionnels, rivalisent pour le même budget discrétionnaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les vélos gagnent du terrain sur la part dominante des tapis de course

Les vélos stationnaires devraient croître à un TCAC de 6,04 % de 2026 à 2031, dépassant la croissance globale du marché de 4,73 %. Leur taille compacte et leur accessibilité financière attirent les primo-acheteurs, notamment dans les appartements urbains aux espaces restreints. Les tapis de course, représentant 28,64 % des revenus de 2025, sont populaires pour la marche, le jogging et la course. Cependant, leur empreinte de 1,5 à 2,0 mètres carrés et les problèmes de bruit limitent leur adoption dans les logements collectifs. Le lancement par Decathlon en janvier 2025 du tapis de course Compact Run 100 répond à ces défis avec un design pliable, bien que son positionnement grand public suggère une concurrence par les prix plutôt que par les fonctionnalités avancées. Les rameurs gagnent en popularité pour le cardio-training complet du corps avec un impact articulaire minimal, des marques comme Hydrow et WaterRower mettant en avant des mécanismes de résistance naturelle. Les machines elliptiques, bien qu'offrant un mouvement à faible impact pour la rééducation et les utilisateurs plus âgés, font face à une pénétration de marché limitée en raison de leurs cadres plus volumineux et de leurs prix plus élevés.

Au cours du dernier trimestre avant la faillite de Nautilus Inc., les équipements de musculation — haltères, bandes de résistance, systèmes à câbles et unités électromagnétiques comme Tonal — ont enregistré une hausse des ventes de 7,4 %, contrastant avec une baisse de 28,5 % des ventes d'équipements cardio. Ce changement met en évidence l'intérêt croissant des consommateurs pour le fitness fonctionnel et la préservation musculaire. Le lancement par Echelon en octobre 2024 du Strength Home, au prix de 2 999,99 USD, cible cette tendance avec un design compact et une plage de résistance numérique de 5 à 110 livres. D'autres produits de fitness comme les tapis de yoga, les rouleaux de mousse et les sangles de suspension restent fragmentés dans les commerces spécialisés et manquent du potentiel de revenus récurrents des équipements connectés, les reléguant à un rôle complémentaire. Le Règlement de l'Union européenne sur l'écoconception pour des produits durables, en vigueur en septembre 2026, imposera des obligations de divulgation en matière de durabilité et de réparabilité, favorisant les produits mécaniques comme les rameurs et les poids libres par rapport aux tapis de course et vélos électroniques, qui font face à des coûts de conformité plus élevés.

Par catégorie : les équipements intelligents réduisent l'avance des équipements conventionnels

De 2026 à 2031, les équipements intelligents et connectés devraient croître à un TCAC de 6,51 %, dépassant les variantes conventionnelles de près de 2 points de pourcentage. Les fabricants améliorent le matériel avec un coaching piloté par l'IA, un suivi biométrique et des défis ludiques, justifiant des prix premium et des abonnements récurrents. Alors que les équipements conventionnels ont capté 74,86 % des revenus de 2025, séduisant les acheteurs soucieux des coûts et les sceptiques des abonnements, leur croissance est confrontée aux défis de la banalisation et des marges réduites. La plateforme Checkup de Technogym, exploitant l'IA pour les évaluations du mouvement et les prescriptions d'exercices correctifs, a entraîné une hausse des revenus de 11,3 % en glissement annuel, atteignant 406,3 millions EUR (440 millions USD) au premier semestre 2024, soulignant la valeur de la différenciation logicielle. Les 2,9 millions d'abonnés au fitness connecté payants de Peloton constituent un tampon de revenus récurrents contre les pertes sur le matériel, mais une baisse de 1,6 % en glissement annuel des revenus du premier trimestre de l'exercice fiscal 2025 à 586 millions USD signale un plateau dans la croissance des abonnés.

Les équipements intelligents font face à des coûts de conformité supplémentaires en raison du Règlement général sur la protection des données, les entreprises de taille intermédiaire supportant une charge annuelle de 50 000 à 200 000 EUR (54 000 à 216 000 USD) pour les mandats de consentement, de chiffrement et de localisation des données. Cela crée un avantage concurrentiel pour les acteurs établis disposant d'équipes juridiques expérimentées. L'alliance d'avril 2025 de Decathlon avec Freeletics, offrant un abonnement gratuit de 3 mois avec les achats d'équipements et visant plus de 100 produits co-brandés d'ici fin 2026, illustre la stratégie des détaillants grand public consistant à exploiter le segment connecté via des écosystèmes de contenu. Le passage de Tonal en janvier 2025 à une approche B2B, en installant ses unités de résistance électromagnétique dans des hôtels et des centres de physiothérapie, élargit ses canaux de revenus et atténue les obstacles liés à l'attrition des abonnements. Bien que la simplicité des équipements conventionnels — sans mises à jour de micrologiciel, sans dépendances au cloud ni frais récurrents — garantisse leur attrait durable, l'absence d'analyses d'utilisation limite le potentiel des fabricants en matière d'optimisation de la conception des produits et de services de vente incitative.

Par utilisateur final : le segment féminin s'accélère

Les prévisions indiquent que le segment féminin se développera à un TCAC de 5,94 % de 2026 à 2031, dépassant la croissance plus progressive du segment masculin. Ce changement intervient alors que les fabricants lancent des modalités à faible impact, un coaching personnalisé et des fonctionnalités communautaires, qui correspondent étroitement aux préférences de fitness des femmes. En 2025, les utilisateurs masculins représentaient 69,05 % des revenus, témoignant de leur emprise historique sur la musculation et le cardio à haute intensité. Cependant, cette domination s'érode à mesure que les marques reconnaissent de plus en plus le pouvoir d'achat significatif des consommatrices. Peloton, par exemple, a adapté sa bibliothèque de contenu avec des instructrices et des cours de cyclisme axés sur le fitness prénatal et postnatal. Cette stratégie a réussi à constituer une base d'abonnées fidèles, même si le nombre total d'abonnés de Peloton est resté stable à 2,9 millions au premier trimestre de l'exercice fiscal 2025. Pendant ce temps, le système Strength Home d'Echelon, lancé en octobre 2024, commence avec une résistance numérique de 5 livres, répondant aux besoins des débutants et des personnes en rééducation, des groupes démographiques à prédominance féminine.

Les acheteuses, attirées par les rameurs et les vélos stationnaires pour leurs bienfaits cardiovasculaires, préfèrent ces options pour les entraînements complets du corps sans la lourdeur de la musculation intensive. En réponse à cette tendance, Decathlon a lancé son Training Rower 900 et son Training Bike 900 en janvier 2025, avec des designs élégants et des prix compétitifs face aux marques premium. L'émergence des communautés de fitness en ligne — qu'il s'agisse de groupes Facebook, de défis Instagram ou de classements Strava — a souligné l'importance de la responsabilité sociale, un facteur de motivation que la recherche identifie comme particulièrement influent pour les sportives. Les marques qui intègrent des éléments communautaires tels que des classements en direct et des défis de groupe dans leurs plateformes constatent un engagement accru et des taux d'attrition réduits parmi les utilisatrices. La croissance modérée du segment masculin peut être attribuée à la saturation du marché parmi les premiers adoptants et à une préférence persistante pour l'entraînement en salle, où l'attrait des poids libres lourds et des machines spécialisées surpasse les alternatives à domicile.

Par canal de distribution : le commerce en ligne gagne du terrain sur la base installée du commerce hors ligne

Les magasins de détail en ligne devraient croître à un TCAC de 5,60 % de 2026 à 2031, réduisant l'écart avec les canaux hors ligne, qui représentaient 64,27 % des revenus de 2025. Ce changement est porté par des marques de vente directe aux consommateurs qui contournent les showrooms traditionnels pour améliorer leurs marges et collecter des données clients. Les points de vente au détail hors ligne, notamment les chaînes spécialisées de fitness, les grands magasins et les magasins d'articles de sport, bénéficient d'une évaluation tactile des produits et d'une exécution immédiate, mais font face à des défis tels que les coûts fixes et les assortiments de produits limités, réduisant leur compétitivité face aux marques axées sur le numérique. La fermeture par Peloton en mai 2024 de son site de fabrication de Chicago et le passage à la fabrication sous contrat à Taïwan reflètent une démarche stratégique vers des opérations plus légères et axées sur le commerce en ligne. Le lancement par Decathlon en janvier 2025 de « Decathlon Pulse », une initiative de fusions et acquisitions, souligne son intention d'acquérir des marques natives du numérique et de les intégrer dans son cadre omnicanal.

Le commerce électronique européen a progressé de 2,1 % en 2023, les ventes d'équipements de fitness dépassant les autres catégories à mesure que les consommateurs gagnaient en confiance pour acheter des articles à prix élevé en ligne après les essais de l'ère pandémique. La livraison avec service personnalisé et l'installation à domicile sont devenues essentielles pour les marques premium, car des articles comme les tapis de course et les rameurs, pesant entre 100 et 150 kilogrammes, nécessitent une installation technique, augmentant les coûts de livraison. Les applications de réalité augmentée qui permettent de visualiser les équipements dans le domicile des acheteurs ont réduit les taux de retour, qui atteignaient auparavant 15 % pour les grands articles de fitness expédiés par des transporteurs de colis. L'acquisition par Fitshop en octobre 2024 des marques Kettler et HOI auprès de Trisport AG a étendu son empreinte à 67 succursales dans 9 pays européens, avec 124 millions EUR (134 millions USD) de revenus. Cette démarche illustre comment les acteurs omnicanaux consolident leurs actifs hors ligne pour compléter leur portée en ligne. La tension entre la commodité en ligne et l'expérience hors ligne favorise les modèles hybrides, où les showrooms permettent d'essayer les produits mais exécutent les commandes via des entrepôts centraux, équilibrant l'efficacité des stocks avec l'engagement tactile.

Analyse géographique

En 2025, le Royaume-Uni détient 19,38 % des revenus, porté par une culture du fitness mature avec 11,7 millions d'abonnements en salle de sport et un marché du fitness de 5,88 milliards EUR (6,4 milliards USD) en 2023. Un revenu disponible élevé, un commerce électronique solide et des subventions gouvernementales au bien-être allant jusqu'à 600 EUR (650 USD) par employé et par an soutiennent la demande. Le chiffre d'affaires de Technogym au premier semestre 2024 de 406,3 millions EUR (440 millions USD), en hausse de 11,3 % en glissement annuel, met en évidence la croissance dans les marchés germanophones avec une adoption croissante des équipements connectés. L'Espagne devrait connaître la croissance la plus rapide avec un TCAC de 7,24 % (2026-2031), portée par une main-d'œuvre plus jeune et des campagnes de santé axées sur l'obésité, car 1 enfant sur 3 est confronté à l'obésité selon le rapport 2024 de l'OMS. La France connaît une demande stable pour les équipements de gamme intermédiaire, bien que la fatigue des abonnements et les contraintes d'espace urbain limitent la croissance.

La solide base d'abonnements aux salles de sport au Royaume-Uni en 2023 s'aligne sur des ventes robustes d'équipements à domicile, montrant une utilisation complémentaire. L'acquisition par EGYM en avril 2024 de Hussle a intégré 1 500 salles de sport britanniques dans sa plateforme Wellpass. Le marché du fitness espagnol de 2,5 milliards EUR (2,7 milliards USD) et ses 5,6 millions de membres en salle de sport en 2023 font face à des défis liés à un revenu disponible plus faible, mais l'acquisition par Basic-Fit en mars 2024 de RSG Spain, ajoutant 42 clubs, signale une confiance dans la croissance à long terme. Les Pays-Bas, la Pologne, la Belgique et la Suède, bien que représentant des marchés plus petits, affichent une adoption croissante grâce à l'augmentation des revenus disponibles et au développement du commerce électronique. La classe moyenne polonaise en expansion et l'urbanisation belge favorisent les équipements compacts et économiques. La taxe suédoise de 120 EUR (130 USD) par tonne de CO₂ favorise l'utilisation de matériaux à faible empreinte carbone et l'optimisation logistique. Le Règlement de l'UE sur l'écoconception, en vigueur en septembre 2026, imposera des obligations de divulgation en matière de durabilité et de réparabilité, poussant les fabricants à s'adapter ou à risquer l'exclusion.

Les marchés plus petits comme l'Autriche, le Danemark, la Finlande, l'Irlande et le Portugal affichent une demande variée influencée par les revenus, le logement et la culture du fitness. L'Autriche bénéficie du commerce électronique transfrontalier avec l'Allemagne. Le revenu élevé du Danemark soutient les équipements premium, tandis que la culture du sauna en Finlande favorise les équipements complémentaires. La croissance économique de l'Irlande élargit son marché, bien que la dépendance aux importations augmente les coûts. Le revenu plus faible du Portugal limite la croissance premium, mais des détaillants comme Decathlon gagnent des parts de marché avec des options économiques. La fragmentation complique la logistique, favorisant les acteurs omnicanaux disposant d'une empreinte de distribution.

Paysage concurrentiel

Le marché présente une fragmentation modérée avec la présence de divers acteurs, notamment Technogym, Peloton, ICON Health & Fitness, Johnson Health Tech et Nautilus Inc. Cependant, aucune entité ne domine, laissant de la place aux nouveaux entrants pour innover, notamment ceux qui associent le matériel à un contenu unique ou qui répondent aux segments négligés. Technogym a déclaré un solide chiffre d'affaires au premier semestre 2024 de 406,3 millions EUR (440 millions USD), marquant une hausse de 11,3 % en glissement annuel. Ce succès souligne son expertise dans le développement d'écosystèmes connectés et l'entretien de liens avec les salles de sport commerciales, renforçant sa marque auprès des consommateurs à domicile. Dans un changement notable, Peloton a fermé sa fabrication à Chicago en mai 2024, licenciant 400 employés. Cette démarche indique une transition stratégique de l'intégration verticale vers un modèle plus léger, mettant l'accent sur les ventes en ligne et les revenus d'abonnement plutôt que sur les bénéfices traditionnels du matériel. Nautilus Inc. a déposé le bilan en vertu du chapitre 11 en mars 2024, principalement en raison d'une baisse de 28,5 % des ventes d'équipements cardio. La société a accepté une offre de stalking-horse de 37,5 millions USD de Johnson Health Tech, mettant en évidence la fracture du secteur : la force de la marque et l'échelle peuvent déterminer le succès sur un marché à faibles coûts de changement pour les consommateurs. Pendant ce temps, Decathlon, un détaillant grand public, forge des alliances de contenu pour rivaliser avec les marques premium. Son accord d'avril 2025 avec Freeletics vise plus de 100 produits co-brandés d'ici fin 2026, sans investissement lourd dans des logiciels propriétaires.

Les nouveaux entrants capitalisent sur la fatigue des abonnements des acteurs établis. En intégrant des bibliothèques de contenu permanentes directement dans les ventes de matériel, ils éliminent les frais récurrents, rendant leurs offres attrayantes pour les consommateurs soucieux de leur budget. Tonal diversifie son approche des revenus. En janvier 2025, il est passé à un modèle B2B, plaçant ses unités de résistance électromagnétique dans des hôtels et des centres de physiothérapie, évitant ainsi l'attrition observée dans les ventes directes aux consommateurs. Le Règlement général sur la protection des données (RGPD) pose des défis aux nouveaux entrants avec ses règles strictes de consentement, de chiffrement et de localisation des données. Bien que ces obstacles favorisent les acteurs établis disposant d'infrastructures juridiques et cloud robustes, ils offrent également une opportunité aux marques mettant l'accent sur le traitement sur l'appareil pour réduire les coûts de conformité.

Le marché connaît une vague de consolidation. La prise de contrôle par Fitshop en octobre 2024 des marques Kettler et HOI a renforcé sa présence à 67 succursales dans 9 pays européens, générant 124 millions EUR (134 millions USD) de revenus. De même, l'acquisition par LifeFit Group en mars 2025 de FIT/One a ajouté 210 clubs en Allemagne et en Autriche, contribuant à un impressionnant chiffre d'affaires de 245 millions EUR (265 millions USD) sur les douze derniers mois. L'accent se déplace de la simple innovation du matériel vers la création d'un écosystème complet. Les marques qui maîtrisent le contenu, cultivent la communauté et exploitent les données clients sont en position de gagner significativement, bénéficiant de valeurs à vie plus élevées et se protégeant de la banalisation du marché.

Leaders du secteur des équipements de fitness à domicile en Europe

Peloton Interactive, Inc.

Technogym S.p.A.

ICON Health & Fitness

Johnson Health Tech

Nautilus Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Decathlon et Freeletics ont annoncé un partenariat stratégique de 5 ans pour co-développer plus de 100 produits de fitness d'ici fin 2026, en associant un abonnement Freeletics gratuit de 3 mois aux achats d'équipements pour concurrencer les marques connectées premium. L'accord cible les programmes de bien-être en entreprise et vise à intégrer harmonieusement des entraînements guidés avec le matériel grand public de Decathlon.

- Mars 2025 : LifeFit Group a acquis FIT/One, ajoutant 210 clubs en Allemagne et en Autriche avec 245 millions EUR (265 millions USD) de chiffre d'affaires sur les douze derniers mois, consolidant sa position d'opérateur de salles de sport européen de premier plan et signalant la conviction que les équipements à domicile compléteront plutôt que cannibaliseront les abonnements en salle.

- Janvier 2025 : Decathlon a dévoilé une nouvelle gamme de salle de sport à domicile, comprenant le tapis de course Compact Run 100, le rameur Training Rower 900 et le vélo Training Bike 900, mettant l'accent sur des designs économes en espace pour répondre aux contraintes des logements urbains et ciblant les primo-acheteurs avec des prix grand public.

Périmètre du rapport sur le marché européen des équipements de fitness à domicile

Les produits d'équipements de fitness tels que les bancs d'entraînement, les tapis de course, les vélos stationnaires et les ensembles d'haltères, entre autres, achetés pour pratiquer une activité physique à domicile, sont collectivement appelés équipements de fitness à domicile. Le marché européen des équipements de fitness à domicile est segmenté par type de produit, canal de distribution et géographie. Par type de produit, le marché étudié est segmenté en tapis de course, machines elliptiques, vélos stationnaires, rameurs, équipements de musculation et autres types de produits. Par canal de distribution, le marché étudié est segmenté en magasins de détail hors ligne, magasins de détail en ligne et vente directe. Par géographie, le rapport fournit une analyse régionale détaillée, qui comprend l'Espagne, le Royaume-Uni, l'Allemagne, l'Italie, la France, la Russie et le reste de l'Europe. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Tapis de course |

| Machines elliptiques |

| Vélos stationnaires |

| Rameurs |

| Équipements de musculation |

| Autres types de produits |

| Conventionnel |

| Équipements intelligents/connectés |

| Hommes |

| Femmes |

| Magasins de détail hors ligne |

| Magasins de détail en ligne |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Type de produit | Tapis de course |

| Machines elliptiques | |

| Vélos stationnaires | |

| Rameurs | |

| Équipements de musculation | |

| Autres types de produits | |

| Catégorie | Conventionnel |

| Équipements intelligents/connectés | |

| Utilisateur final | Hommes |

| Femmes | |

| Canal de distribution | Magasins de détail hors ligne |

| Magasins de détail en ligne | |

| Géographie | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen des équipements de fitness à domicile en 2026 ?

La taille du marché européen des équipements de fitness à domicile est de 4,46 milliards USD en 2026, avec un TCAC prévisionnel de 4,73 % jusqu'en 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les équipements intelligents et connectés affichent le TCAC le plus élevé de 6,51 %, dépassant le matériel conventionnel de près de deux points de pourcentage.

Quel pays contribue le plus aux revenus ?

Le Royaume-Uni est en tête avec 19,38 % des ventes de 2025, soutenu par 11,7 millions d'abonnements en salle de sport et de solides subventions au bien-être.

Qu'est-ce qui freine l'adoption dans les zones urbaines ?

L'espace de vie limité et les contraintes sonores rendent les tapis de course encombrants moins attrayants, déplaçant la demande vers des vélos compacts et des stations de musculation pliables.

Comment les fabricants font-ils face à la fatigue des abonnements ?

Certains fournisseurs associent des bibliothèques de contenu permanentes au prix du matériel, tandis que d'autres proposent de courtes périodes d'essai gratuites avec des renouvellements à prix réduit pour atténuer la résistance à la facturation.

Dernière mise à jour de la page le: