Taille et Part du Marché des Technologies RNAi

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

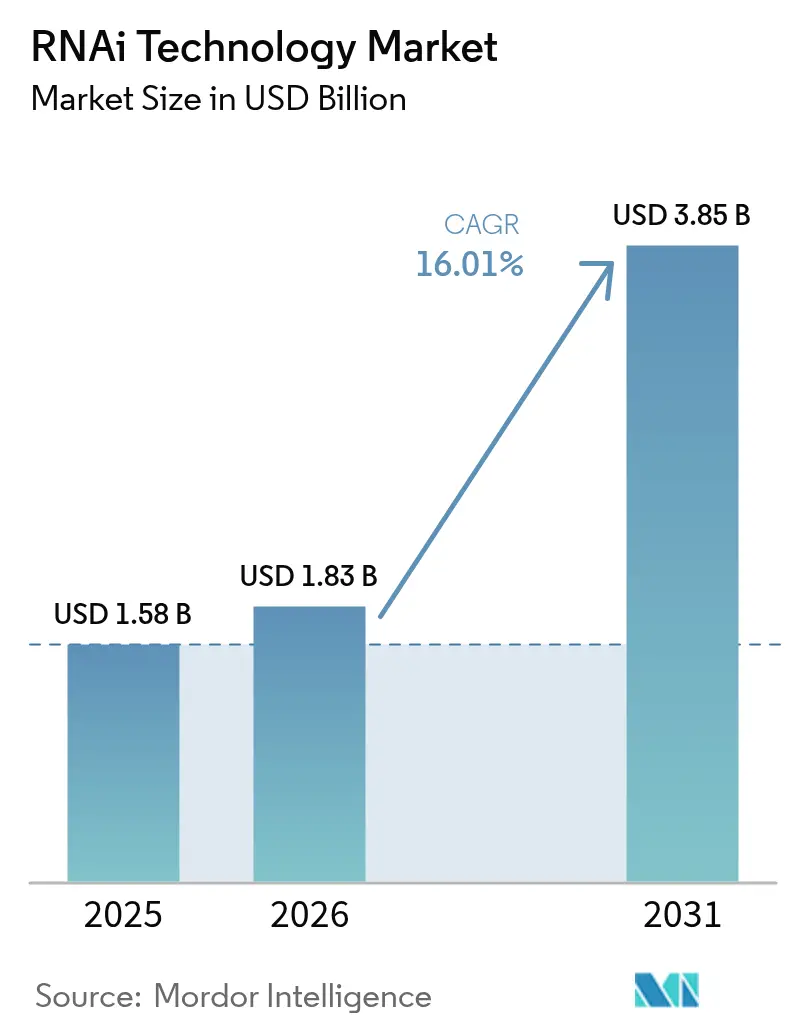

| Taille du Marché (2026) | 1.83 Milliards de dollars |

| Taille du Marché (2031) | 3.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Technologies RNAi par Mordor Intelligence

La taille du marché des technologies RNAi devrait croître de 1,58 milliard USD en 2025 à 1,83 milliard USD en 2026 et devrait atteindre 3,85 milliards USD d'ici 2031, à un CAGR de 16,01 % sur la période 2026-2031. Cette progression marquée reflète le passage du domaine de concepts exploratoires de silençage génique à des plateformes thérapeutiques éprouvées, à la suite d'approbations successives de la FDA et de l'EMA, d'investissements à grande échelle dans les BPF et d'une vague d'avancées en matière de délivrance qui, collectivement, réduisent les risques réglementaires et industriels. Une adoption plus large en oncologie, dans les troubles cardiométaboliques et en hématologie élargit le marché des technologies RNAi au-delà des maladies génétiques rares, tandis que les nanoparticules lipidiques (LNP) avancées affinent le ciblage tissulaire et atténuent les effets hors cible. L'appétit des investisseurs s'est approfondi ; les entreprises pharmaceutiques intégrées dominent désormais les activités de licence et d'acquisition, et l'externalisation vers les CDMO est en plein essor à mesure que les développeurs renoncent à leurs propres unités de production d'oligonucléotides pour limiter les dépenses en capital. Sur le plan régional, l'Amérique du Nord conserve son leadership, mais la production rentable de la région Asie-Pacifique et le lancement rapide d'essais cliniques la positionnent comme l'arène à la croissance la plus rapide, instaurant une dynamique bipolaire qui influencera les choix de chaîne d'approvisionnement jusqu'en 2030.

Points Clés du Rapport

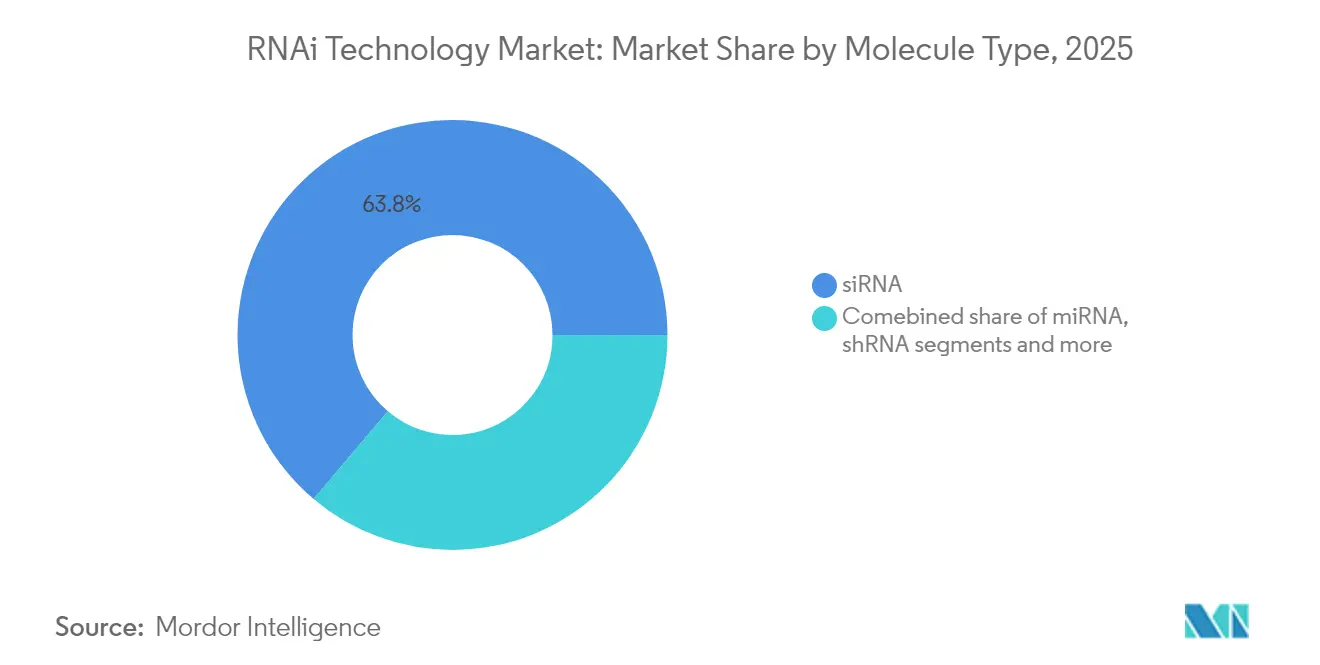

- Par type de molécule, le siRNA a capté 63,82 % de la part du marché des technologies RNAi en 2025.

- Par application, l'oncologie représentait 26,74 % de la taille du marché des technologies RNAi en 2025 et se développe à un CAGR de 16,38 % jusqu'en 2031.

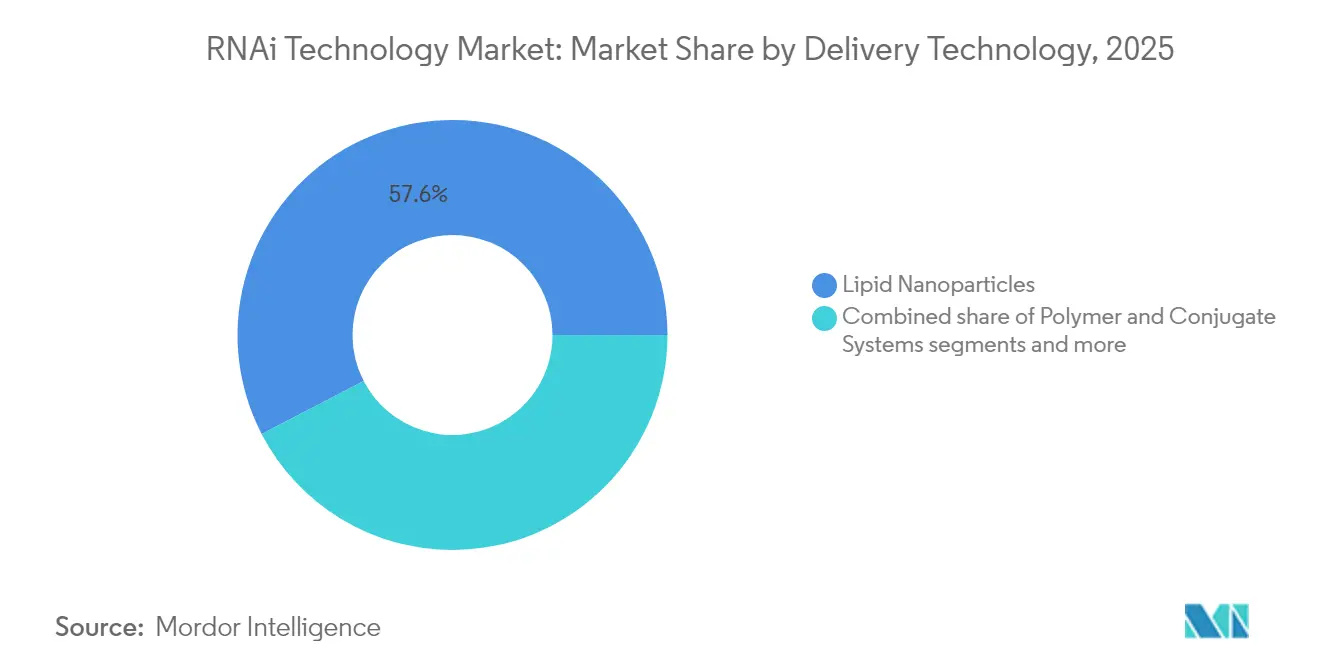

- Par technologie de délivrance, les nanoparticules lipidiques détenaient 57,61 % de la part des revenus en 2025 ; les systèmes à base de polymères et de conjugués devraient croître à un CAGR de 16,46 %.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques détenaient 67,32 % de la taille du marché des technologies RNAi en 2025, tandis que les CDMO affichaient le CAGR prévisionnel le plus élevé à 16,95 % jusqu'en 2031.

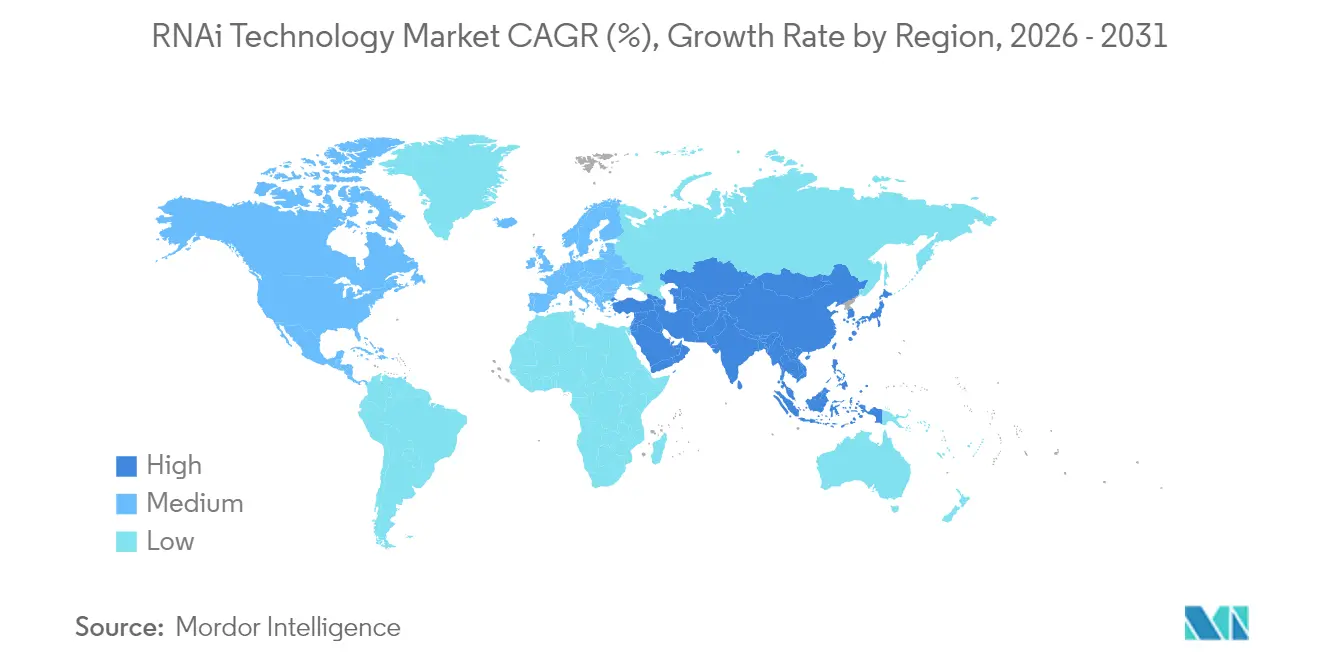

- Par géographie, l'Amérique du Nord était en tête avec 41,02 % de la part du marché des technologies RNAi en 2025 ; la région Asie-Pacifique devrait progresser à un CAGR de 17,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives Mondiales du Marché des Technologies RNAi

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Les approbations FDA/EMA des médicaments à base de siRNA renforcent la confiance des investisseurs | +4.2% | Mondial, avec impact principal en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Les avancées dans la délivrance par nanoparticules lipidiques (LNP) améliorant la stabilité in vivo | +3.8% | Mondial, porté par les pôles de fabrication en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Les incitations gouvernementales aux médicaments orphelins pour les actifs RNAi liés aux maladies rares | +2.9% | Amérique du Nord et UE, avec des programmes émergents en Asie-Pacifique | Long terme (≥ 4 ans) |

| Prévalence croissante des maladies cardiométaboliques et génétiques pouvant être traitées par silençage génique | +2.1% | Mondial, avec un impact plus élevé dans les marchés développés | Long terme (≥ 4 ans) |

| Expansion des capacités des CDMO axés sur l'ARN permettant aux biotechs de taille réduite d'accéder au marché | +1.8% | Mondial, concentré en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Les plateformes de conception de siRNA assistées par l'IA réduisant les délais de découverte | +1.5% | Mondial, concentré dans les pôles biotechnologiques (Boston, San Francisco, Cambridge) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Approbations FDA/EMA des Médicaments à base de siRNA Renforcent la Confiance des Investisseurs

L'élan réglementaire a atteint un point d'inflexion, l'approbation par la FDA du fitusiran pour l'hémophilie A et B en avril 2025 marquant la dernière étape d'une série d'homologations de médicaments à base de siRNA qui ont commencé à s'accélérer en 2024. Les essais interventionnels actifs dépassent désormais les 150, soit plus du triple du chiffre de 2021, reflétant un solide pipeline en phase avancée qui soutient le marché des technologies RNAi. Cette validation a catalysé le financement par capital-risque ; City Therapeutics a obtenu 135 millions USD lors d'un financement de série A dirigé par d'anciens cadres d'Alnylam Pharmaceuticals, soulignant la conviction d'une direction chevronnée dans les thérapeutiques ARN de nouvelle génération. Les procédures d'examen synchronisées de l'EMA créent un potentiel de lancement sur les deux continents, réduisant la latence de commercialisation et affinant les prévisions de revenus pour les actifs en pipeline.

Incitations Gouvernementales aux Médicaments Orphelins pour les Actifs RNAi liés aux Maladies Rares

Une exclusivité de sept ans, jusqu'à 25 % de crédits d'impôt pour la R&D et l'exonération des frais FDA font des maladies rares un terrain d'expérimentation rentable en capital. Silence Therapeutics a obtenu plusieurs désignations, réduisant les coûts de développement et accélérant l'accès au marché pour ses programmes hépatologiques et hématologiques. Les incitations parallèles de l'EMA doublent les revenus adressables dans le cadre d'un même protocole d'essai, intensifiant l'intérêt des investisseurs et diversifiant le pipeline du marché des technologies RNAi vers des indications ultra-rares à prix premium.

Avancées dans la Délivrance par Nanoparticules Lipidiques Améliorant la Stabilité In Vivo

Les LNP ionisables de deuxième génération combinent des lipides biodégradables et des agents auxiliaires zwitterioniques pour renforcer la stabilité sérique, améliorer l'échappement endosomal et réduire l'activation immunitaire innée. La capacité de fabrication monte en puissance rapidement ; Wacker Chemie a alloué 100 millions EUR (108 millions USD) à des lignes LNP modulaires pouvant pivoter selon les charges utiles, permettant au marché des technologies RNAi de répondre à la demande croissante de lots cliniques. La conjugaison de ligands et la libération sensible au pH élargissent les indications du foie au système nerveux central et aux tumeurs solides, atténuant les obstacles historiques liés à la spécificité tissulaire. Ces avancées renforcent le statut des LNP en tant que vecteur ARN dominant et stimulent une R&D soutenue sur les plateformes de délivrance.

Plateformes de Conception de siRNA Assistées par l'IA Réduisant les Délais de Découverte

Les algorithmes d'apprentissage automatique prédisent désormais la puissance et les effets hors cible à partir des attributs de séquence et de chimie, réduisant les cycles en laboratoire humide d'environ 20 mois. L'intégration avec la modélisation in silico des vecteurs lipidiques produit des candidats précliniques avec des formules de délivrance intégrées, comprimant le délai jusqu'à la demande IND. Les pôles biotechnologiques de Boston, San Francisco et Cambridge agrègent les talents en IA, alimentant un flux continu d'actifs optimisés dans le marché des technologies RNAi.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Préoccupations liées à la toxicité hors cible et à l'activation immunitaire innée | -2.8% | Mondial, avec un examen réglementaire renforcé en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Coût élevé de fabrication des lipides et oligonucléotides de qualité BPF | -3.1% | Mondial, avec un impact aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Enchevêtrements de brevets autour des chimies de lipides ionisables propriétaires | -2.3% | Principalement Amérique du Nord et Europe, affectant l'accès mondial au marché | Long terme (≥ 4 ans) |

| Opposition publique au silençage génique en agriculture | -1.9% | Europe et certains marchés d'Asie-Pacifique, impact limité sur les thérapeutiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations liées à la Toxicité Hors Cible et à l'Activation Immunitaire Innée

L'engagement des récepteurs Toll-like peut déclencher une libération de cytokines, imposant des plafonds de dose et des études de toxicologie plus longues qui prolongent les délais de 12 à 18 mois. Les régulateurs exigent désormais des criblages exhaustifs à l'échelle du génome, ajoutant des coûts analytiques et ralentissant les programmes de délivrance systémique du marché des technologies RNAi.

Coût Élevé de Fabrication des Lipides et Oligonucléotides de Qualité BPF

Les coûts de synthèse des oligonucléotides BPF sont 10 à 15 fois supérieurs à ceux de la production de petites molécules, reflétant des étapes à forte intensité en solvants et la rareté des réactifs de haute pureté. Agilent a investi 150 millions USD pour doubler sa capacité en acides nucléiques, mais la demande dépasse toujours la production, créant des retards d'approvisionnement qui limitent la disponibilité des lots cliniques sur le marché des technologies RNAi.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Molécule : La Dominance du siRNA Propulse le Leadership du Marché

Le siRNA détenait 63,82 % de la part du marché des technologies RNAi en 2025, soutenu par des précédents réglementaires bien établis issus du patisiran, du givosiran et du fitusiran. Le CAGR de 16,1 % du segment garantit qu'il reste le principal moteur de revenus, même si les modalités plus récentes gagnent du terrain. Les thérapeutiques à base de miRNA explorent la régulation bidirectionnelle dans les domaines cardiovasculaire et oncologique, bien que des voies réglementaires mal définies ralentissent les approbations. Les vecteurs shRNA permettent un silençage à long terme pour les maladies chroniques, tandis que les ribozymes et les hybrides antisens occupent des créneaux mécanistiques de niche, diversifiant collectivement le marché des technologies RNAi.

La compatibilité de délivrance éprouvée du siRNA avec les LNP et les conjugués GalNAc sous-tend son élan commercial, attirant des alliances avec de grandes entreprises pharmaceutiques désireuses de faire levier sur l'efficacité de la plateforme à travers de plus larges franchises de maladies. Le capital des investisseurs se déplace cependant progressivement vers les hybrides miRNA et d'édition génique pour couvrir le risque de concentration technologique, suggérant un élargissement graduel du marché des technologies RNAi au-delà du siRNA au cours de la prochaine décennie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Application : Les Thérapeutiques en Tête tandis que le Diagnostic Émerge

Les thérapeutiques ont généré la majeure partie des revenus de 2025, l'oncologie représentant 26,74 % de la taille du marché des technologies RNAi grâce à sa capacité à silencer des drivers indruggables tels que KRAS G12D. Les programmes cardiométaboliques ciblant PCSK9 et ANGPTL3 génèrent des flux de revenus annuitaires liés aux dosages chroniques, augmentant la valeur à vie par actif. Les candidats aux maladies infectieuses bénéficient d'une reconception rapide des séquences pour s'attaquer aux agents pathogènes mutants.

En dehors des thérapeutiques, les bibliothèques de criblage à haut contenu et les diagnostics compagnons fournissent des revenus de plateforme récurrents. L'approbation par l'EPA du ledprona pour le contrôle du doryphore de la pomme de terre a signalisé le potentiel agricole, laissant entrevoir une extension périphérique mais stratégique du marché des technologies RNAi.

Par Technologie de Délivrance : Les LNP Dominent tandis que les Polymères Accélèrent

Les LNP ont contribué à 57,61 % des revenus de 2025 et maintiennent leur primauté grâce au succès BPF à grande échelle lors des déploiements de vaccins. Les systèmes ionisables sensibles au pH permettent une puissance en dessous du mg/kg, réduisant les marges de sécurité et facilitant le passage réglementaire. Les vecteurs à base de polymères et de conjugués, portés par les ligands GalNAc, sont les acteurs à la croissance la plus rapide à un CAGR de 16,46 %, notamment pour les pathologies ciblant le foie. Les vecteurs viraux servent des cas d'usage de niche pour un silençage durable, tandis que les nanoparticules à base d'exosomes et d'oxydes métalliques sont en phase préclinique, promettant un potentiel haussier en fin de cycle pour le marché des technologies RNAi.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Utilisateur Final : La Dominance des Pharmas Face à l'Expansion des CDMO

Les entreprises pharmaceutiques et biotechnologiques détenaient 67,32 % des revenus de 2025, reflétant des capacités intégrées de R&D et de commercialisation. Les CDMO ont enregistré la croissance la plus rapide à un CAGR de 16,95 %, les commanditaires externalisant la fabrication d'oligonucléotides et de LNP pour éviter des investissements en capital intensifs dans la construction d'usines. Les instituts académiques et les laboratoires de diagnostic nourrissent collectivement la découverte et la validation de biomarqueurs, tandis que la biotechnologie agricole forme une tranche modeste mais émergente à mesure que les formulations ARN gagnent une traction réglementaire.

Analyse Géographique

L'Amérique du Nord a conservé 41,02 % de la part du marché des technologies RNAi en 2025, grâce à la clarté réglementaire de la FDA, à la liquidité du capital-risque et à des pôles CDMO matures qui compriment les délais de développement. L'expansion de 150 millions USD d'Agilent dans les acides nucléiques et l'installation de vecteurs viraux de MilliporeSigma sécurisent l'approvisionnement régional, ancrant davantage la dominance.

La région Asie-Pacifique devrait croître à un CAGR de 17,25 % jusqu'en 2031, les gouvernements finançant des parcs biotechnologiques et rationalisant les approbations. ST Pharm de Corée du Sud a investi 126 millions USD pour atteindre une production d'oligonucléotides de 14 moles/an, positionnant la région comme un pôle d'approvisionnement mondial. Sanegene Bio en Chine a levé 130 millions USD de financement, illustrant l'élan domestique dans le marché des technologies RNAi.

L'Europe maintient une croissance stable grâce à l'examen centralisé de l'EMA et à une infrastructure pharmaceutique robuste. Le site ARN de Wacker Chemie d'une valeur de 100 millions EUR renforce la résilience manufacturière continentale malgré les exigences de double dépôt liées au Brexit. L'Amérique Latine, le Moyen-Orient et l'Afrique restent des opportunités naissantes en attente d'améliorations d'infrastructure et de raffinements des modèles de tarification.

Paysage réglementaire

Paysage réglementaire : la réglementation des thérapies RNAi suit largement le cadre plus large des thérapies à base d'oligonucléotides, la FDA américaine (CDER) évaluant les produits via la voie NDA et accordant une importance accrue aux risques de sécurité spécifiques à la classe, tels que les effets hors cible et l'activation de l'immunité innée. En juillet 2024, la FDA a publié un guide final sur les considérations de pharmacologie clinique pour le développement des thérapies à base d'oligonucléotides, et le 15 novembre 2024, elle a publié un projet de guide sur l'évaluation non clinique de la sécurité des thérapies à base d'oligonucléotides, clarifiant les attentes en matière de caractérisation PK/PD et de dossiers non cliniques qui influencent la conception des programmes et les délais.

En Europe, l'EMA réglemente les médicaments dérivés de l'ARN selon des procédures centralisées, la classification dépendant des caractéristiques du produit et recoupant parfois les cadres relatifs aux produits biologiques. Parallèlement, le Conseil international d'harmonisation (ICH) fait progresser la proposition de thème S13 pour l'évaluation non clinique de la sécurité des thérapies à base d'oligonucléotides, ce qui favorise l'alignement transrégional des exigences de sécurité et réduit le risque de duplication pour les plans de développement mondiaux, à mesure que les promoteurs font progresser les essais multirégionaux et les dépôts doubles.

Analyse de la chaîne de valeur

La chaîne de valeur de la technologie RNAi commence par l'identification des cibles et la conception des séquences (de plus en plus soutenues par des plateformes basées sur l'IA), suivie par la synthèse d'oligonucléotides, la purification, la formulation en systèmes d'administration (notamment les LNP et les conjugués), la caractérisation analytique, et le remplissage-finition clinique et commercial selon les cGMP. La synthèse d'oligonucléotides en phase solide reste la méthode de production principale, mais la montée en échelle dépend fortement de réactifs spécialisés et d'intrants de haute pureté, tandis que la purification en aval (comme la HPLC et la lyophilisation) constitue un goulot d'étranglement récurrent en raison de la nécessité de résoudre des impuretés étroitement liées selon des spécifications commerciales, à compter de 2024.

La fabrication et l'approvisionnement se concentrent de plus en plus parmi des CDMO spécialisés et un petit ensemble de développeurs avancés dotés de fortes capacités de procédés et d'analyse, rendant l'accès à la capacité et les systèmes qualité essentiels à l'exécution. La dépendance envers des lipides synthétiques de haute pureté pour l'administration à base de LNP crée un couplage supplémentaire dans la chaîne d'approvisionnement entre les fournisseurs de lipides, les formulateurs et les fabricants de produits pharmaceutiques, renforçant la valeur stratégique des accords d'approvisionnement à long terme et des processus normalisés par plateforme pouvant passer des lots cliniques à l'approvisionnement commercial avec moins de cycles de transfert technologique.

Paysage Concurrentiel

Les brevets multicouches et les approbations de premier entrant d'Alnylam Pharmaceuticals lui permettent de rester à l'avant-garde, mais les grandes entreprises pharmaceutiques réduisent l'écart grâce à des alliances à haute valeur ajoutée. Le partenariat RNAi cardiovasculaire de 4,165 milliards USD de Novartis avec Shanghai Argo illustre l'adhésion stratégique des grandes pharmas aux plateformes ARN. La différenciation des plateformes est centrée sur la scalabilité de la délivrance et la couverture de la propriété intellectuelle ; le financement de 135 millions USD de City Therapeutics souligne la confiance des investisseurs dans les moteurs de découverte optimisés par l'IA qui réduisent les profils hors cible. Les CDMO sont en concurrence sur les délais d'exécution et la qualité, entraînant une consolidation à mesure que la capacité devient un actif stratégique dans le marché des technologies RNAi.

Leaders du Secteur des Technologies RNAi

Alnylam Pharmaceuticals

Silence Therapeutics PLC

Arrowhead Pharmaceuticals, Inc.

Thermo Fisher Scientific Inc

Dicerna Pharmaceuticals (Novo Nordisk A/S)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les récentes activités de licence et les initiatives d'accès aux plateformes élargissent l'applicabilité de la technologie RNAi au-delà du paradigme GalNAc ciblant le foie, avec plusieurs collaborations très médiatisées début 2026. En février 2026, SanegeneBio a annoncé une collaboration mondiale de licence RNAi avec Genentech, comprenant un paiement initial de 200 millions USD et jusqu'à 1,5 milliard USD en jalons, soulignant la demande pour un savoir-faire évolutif en matière de découverte et d'administration RNAi.

En mai 2026, Suzhou Ribo Life Science a signé un accord de licence exclusif mondial avec Madrigal Pharmaceuticals couvrant six programmes précliniques de siARN ciblant la MASH (avec des paiements cumulés pouvant atteindre 4,4 milliards USD), suivi d'une collaboration en IA en mai 2026 avec Insilico Medicine, renforçant les opportunités pour les services de conception assistée par IA, la capacité CDMO et l'approvisionnement en composants d'administration liés à l'expansion des pipelines RNAi. En outre, les jalons réglementaires et d'activation d'essais en APAC, tels que le développement de SGB-9768 initié en 2026, illustrent l'activité d'exécution continue dans toutes les régions.

Développements récents du secteur

- Juin 2026 : Arrowhead Pharmaceuticals a reçu l'autorisation de mise sur le marché de la Commission européenne pour REDEMPLO (plozasiran), un médicament à base de siARN destiné aux adultes atteints du syndrome de chylomicronémie familiale (SCF). Cette approbation ajoute une nouvelle thérapie RNAi commercialisée dans une juridiction majeure et élargit l'ensemble des précédents réglementaires pour les médicaments à base de siARN. Cette approbation renforce la confiance générale dans la transposition clinique-commerciale du RNAi dans le contexte des maladies rares.

- Juin 2026 : Alnylam Pharmaceuticals a conclu une collaboration stratégique avec Inceptive Nucleics, Inc. d'une valeur pouvant atteindre 2 milliards USD, incluant un paiement initial, pour appliquer des modèles d'IA générative à la conception et à la découverte de nouveaux candidats thérapeutiques RNAi. Cet accord resserre le lien entre la conception computationnelle et le développement RNAi, en priorisant une optimisation plus rapide des candidats et une réduction précoce des risques liés à la puissance et aux profils hors cible.

- Novembre 2024 : la FDA américaine a publié un projet de guide pour l'industrie intitulé Évaluation non clinique de la sécurité des thérapies à base d'oligonucléotides, décrivant des recommandations pour l'évaluation non clinique de la sécurité pertinentes pour le RNAi et d'autres modalités d'oligonucléotides. Ce guide élève les attentes concernant la toxicologie spécifique à la classe et la caractérisation des risques, influençant directement la conception des études et les plans analytiques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de la technologie RNAi est comptabilisé comme les revenus liés aux solutions basées sur l'interférence ARN utilisées dans la recherche et le développement thérapeutique, y compris les molécules RNAi et les approches d'administration nécessaires pour les faire fonctionner en conditions réelles.

Exclusions du périmètre : nous ne comptabilisons pas les modalités d'ARN non liées qui ne reposent pas sur l'interférence ARN, et nous excluons également les consommables de laboratoire génériques qui ne sont pas spécifiques aux flux de travail RNAi.

Aperçu de la segmentation

- Par Type de Molécule (Valeur)

- siRNA

- miRNA

- shRNA

- Autres molécules d'ARN

- Par Application (Valeur)

- Thérapeutiques

- Oncologie

- Troubles Cardiométaboliques

- Maladies Infectieuses

- Troubles Neurologiques

- Maladies Génétiques Rares

- Découverte et Criblage de Médicaments

- Diagnostics

- Agriculture

- Autres Applications

- Thérapeutiques

- Par Technologie de Délivrance (Valeur)

- Nanoparticules Lipidiques

- LNP Ionisables

- Liposomes

- Systèmes à base de Polymères et de Conjugués

- Conjugués GalNAc

- Vecteurs PEGylés

- Vecteurs Viraux

- Virus Adéno-associé

- Vecteurs Lentiviraux

- Méthodes de Délivrance Physique

- Nanomatériaux Émergents (Exosomes, Oxydes Métalliques, etc.)

- Nanoparticules Lipidiques

- Par Utilisateur Final (Valeur)

- Entreprises Pharmaceutiques et Biotechnologiques

- Organisations de Développement et de Fabrication Sous Contrat (CDMO)

- Instituts Académiques et de Recherche

- Laboratoires de Diagnostic

- Entreprises de Biotechnologie Agricole

- Par Géographie (Valeur)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir les fondations du modèle, principalement en cartographiant le pipeline RNAi, les domaines thérapeutiques actifs, et les règles de base concernant les approbations et les progrès cliniques. Nous avons consulté des sources publiques telles que la FDA américaine, l'Agence européenne des médicaments, ClinicalTrials.gov, et des revues à comité de lecture pour suivre les volumes de programmes, les phases d'essais et les délais typiques.

Pour ancrer les hypothèses, nous avons également utilisé des rapports annuels et des présentations aux investisseurs, ainsi qu'une couverture médiatique scientifique réputée et certaines publications d'associations ou de laboratoires universitaires, afin de comprendre où se concentrent les dépenses et comment évoluent les plateformes d'administration. Dans les domaines où les détails financiers publics étaient limités, nous avons recoupé les signaux au niveau des entreprises à l'aide d'abonnements payants pour les données financières et de renseignement d'entreprise, ainsi que des bases de données de brevets, pour vérifier l'activité technologique. Les sources documentaires listées ici sont uniquement illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester la robustesse de ce que nous observions dans les données publiques, en particulier concernant les programmes RNAi qui progressent réellement, les options d'administration adoptées, et la manière dont les prix évoluent généralement entre l'usage de recherche et le développement thérapeutique. Nous avons échangé avec des équipes biopharmaceutiques, des responsables de CRO ou de CDMO, et des chercheurs en APAC, EMEA et Amériques, afin de combler les lacunes du modèle documentaire par des données concrètes.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 39 % | Cadres dirigeants (CXO) : 14 % | APAC : 45 % |

| Rang intermédiaire : 41 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 33 % |

| Acteurs plus petits : 20 % | Managers : 53 % | Amériques : 22 % |

Dimensionnement et prévisions du marché

Le dimensionnement a débuté par une construction descendante qui relie le bassin de demande à des signaux observables, où les décomptes de pipeline clinique par phase, la répartition par domaine thérapeutique et les taux de progression attendus sont traduits en dépenses liées au RNAi attendues par année. Comme le RNAi est sensible au succès de l'administration, nous avons également suivi des indicateurs tels que la répartition des approches d'administration (par exemple, les approches à base de lipides et les approches conjuguées), l'intensité des essais régionaux, et la part des programmes progressant vers un développement de stade ultérieur, et ces éléments ont servi à façonner la courbe de croissance.

Les totaux ont ensuite été vérifiés à l'aide d'approximations ascendantes sélectives, telles que des fourchettes de revenus échantillonnées pour les fournisseurs de solutions concernés, la logique ASP x volume pour les cas d'usage courants de recherche et développement, et des vérifications de canaux sur ce qui est habituellement externalisé auprès de prestataires de services. Lorsque la vue ascendante présentait des lacunes, nous avons conservé l'agrégation partielle et l'avons mise à l'échelle à l'aide de facteurs de couverture guidés par les entretiens, afin que le modèle reste transparent et reproductible.

Pour la prévision, nous nous sommes appuyés sur une analyse de scénarios soutenue par une couche légère de régression multivariée, où l'adoption du RNAi dans les indications prioritaires, les démarrages d'essais et le rythme des approbations étaient les principaux moteurs. Les retours d'experts ont été utilisés pour choisir des fourchettes réalistes plutôt qu'une seule trajectoire agressive.

Validation des données et cycle de mise à jour

Plusieurs vérifications ont été effectuées avant validation finale, notamment des tests de variance d'une année sur l'autre, des contrôles de cohérence des parts régionales, et des comparaisons avec des signaux indépendants tels que la répartition des stades cliniques et l'activité d'approbation. Si le résultat du modèle s'écartait trop de ces signaux, nous avons revu les intrants, puis recontacté les sources pour confirmer si l'écart était réel ou résultait d'une erreur d'hypothèse.

Chaque étude est actualisée annuellement, et des ajustements intermédiaires sont effectués lorsque des événements majeurs surviennent, tels qu'une approbation, un revers clinique modifiant les attentes du pipeline, ou un changement de politique affectant le développement. Juste avant la livraison, une dernière révision par un analyste est effectuée afin que les chiffres reflètent les informations les plus récentes accessibles publiquement et validées par entretien.

Taille du marché mondial de la technologie RNAi de Mordor Intelligence comparée à d'autres estimations publiées

Les estimations publiées pour la technologie RNAi diffèrent souvent car les périmètres ne sont pas toujours les mêmes, et l'année choisie pour le chiffre phare peut fortement modifier le résultat dans un marché en croissance rapide. Nous constatons également des différences provenant de la manière dont les entreprises traitent les plateformes d'administration, de ce qu'elles comptabilisent comme revenus technologiques par rapport aux revenus thérapeutiques, et de la rapidité avec laquelle elles mettent à jour leurs hypothèses de base.

Les vérifications de progression des phases d'essais cliniques et les signaux d'adoption des plateformes d'administration sont les points de preuve qui maintiennent l'estimation 2026 de Mordor Intelligence liée au bassin de demande RNAi activement en cours de développement, plutôt que d'inclure par défaut des catégories d'ARN adjacentes. Certains chiffres publiés semblent intégrer des revenus thérapeutiques ARN plus larges, ou s'ancrent sur des années de référence antérieures puis appliquent un TCAC stable sans retester l'attrition par phase et le calendrier. Le calendrier des devises et la pondération régionale peuvent également élargir l'écart lorsque le même marché mondial est reconstruit à partir d'intrants locaux différents.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,83 milliard USD (2026) | |

| Cabinet de conseil mondial A | 3,28 milliards USD (2025) | Utilise une définition plus large qui semble inclure un ensemble plus vaste de produits et services liés à l'ARN, et l'année de référence est antérieure, ce qui peut fausser la comparabilité lorsque les revenus spécifiques au RNAi ne sont pas clairement séparés des modalités adjacentes. |

| Éditeur sectoriel B | 3,43 milliards USD (2025) | Ancre la base en 2025 et peut appliquer une trajectoire de croissance plus lissée entre les applications, ce qui peut sous-pondérer le calendrier de progression des phases et les contraintes pratiques d'adoption liées à la maturité des plateformes d'administration. |

En examinant les trois chiffres, l'essentiel de l'écart provient des limites de périmètre et du choix de l'année de référence, suivi de la manière dont la conversion du pipeline et l'adoption des plateformes d'administration sont traitées dans le calcul de croissance. Notre approche reste traçable car les intrants sont liés à une activité de développement observable, et les étapes d'ajustement sont documentées afin que la même logique puisse être reproduite lorsque de nouvelles approbations ou des changements d'essais surviennent.

Questions Clés Abordées dans le Rapport

Quelle est la taille du marché des technologies RNAi en 2026 ?

La taille du marché des technologies RNAi s'élève à 1,83 milliard USD en 2026.

Quel CAGR est prévu pour les thérapeutiques RNAi jusqu'en 2031 ?

Le chiffre d'affaires global devrait progresser à un CAGR de 16,01 % sur la période 2026-2031.

Quelle technologie de délivrance domine l'adoption actuelle ?

Les nanoparticules lipidiques détiennent 57,61 % de la part des revenus et restent le vecteur de délivrance dominant.

Quelle région connaît la croissance la plus rapide ?

La région Asie-Pacifique progresse à un CAGR de 17,25 % grâce au développement de l'infrastructure clinique et à une fabrication rentable.

Pourquoi les CDMO gagnent-ils en importance ?

Les CDMO affichent un taux de croissance de 16,95 % car les entreprises pharmaceutiques externalisent la production d'oligonucléotides de qualité BPF pour éviter des dépenses en capital élevées.

Quelle approbation récente de la FDA a renforcé la confiance du marché ?

En avril 2025, la FDA a approuvé le fitusiran pour l'hémophilie A et B, marquant une étape majeure pour les thérapies à base de siRNA.

Dernière mise à jour de la page le: