Taille et parts du marché des technologies de l'ADN recombinant (ADNr)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 734.44 Milliards de dollars |

| Taille du Marché (2030) | 974.07 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

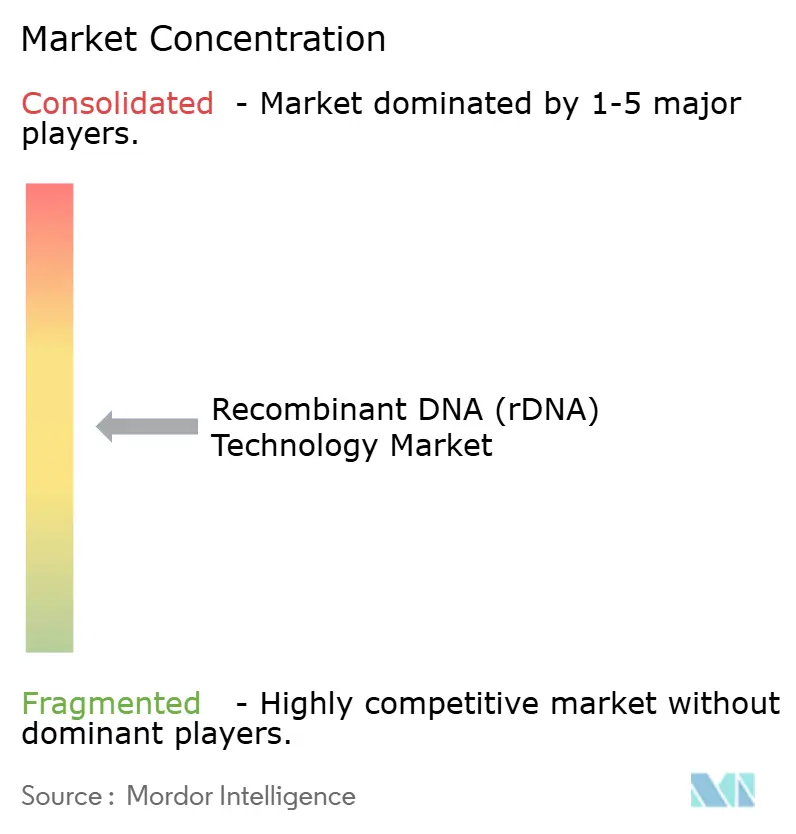

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies de l'ADN recombinant (ADNr) par Mordor Intelligence

La taille du marché des technologies de l'ADN recombinant est estimée à 734,44 milliards USD en 2025, et devrait atteindre 974,07 milliards USD d'ici 2030, à un CAGR de 5,81 % au cours de la période de prévision (2025-2030).

La demande de thérapeutiques à base de protéines recombinantes, la baisse accélérée des coûts de la technologie CRISPR et la généralisation des plateformes de conception de protéines assistées par intelligence artificielle continuent de remodeler l'économie du secteur, abaissant les barrières à l'entrée pour les innovateurs de plus petite taille tout en récompensant les entreprises établies qui modernisent leurs empreintes de production. La baisse des prix des bioréacteurs à usage unique et des micro-usines à plasmides permet désormais aux développeurs de pivoter entre projets thérapeutiques et agricoles sans coûteux changements de ligne, encourageant l'expansion des portefeuilles vers les services alimentaires, d'alimentation animale et environnementaux. L'Amérique du Nord ancre toujours le financement et les essais en phase précoce, mais la région Asie-Pacifique installe des capacités à un rythme plus rapide, réduisant les écarts de compétences historiques et favorisant des chaînes d'approvisionnement locales qui réduisent le risque géopolitique pour les licenciés mondiaux. L'intensité concurrentielle s'accroît alors que les leaders pharmaceutiques, les grands acteurs agricoles et les CDMO de thérapie génique spécialisés se disputent les mêmes matières premières vectorielles et la même bande passante réglementaire.

Points clés du rapport

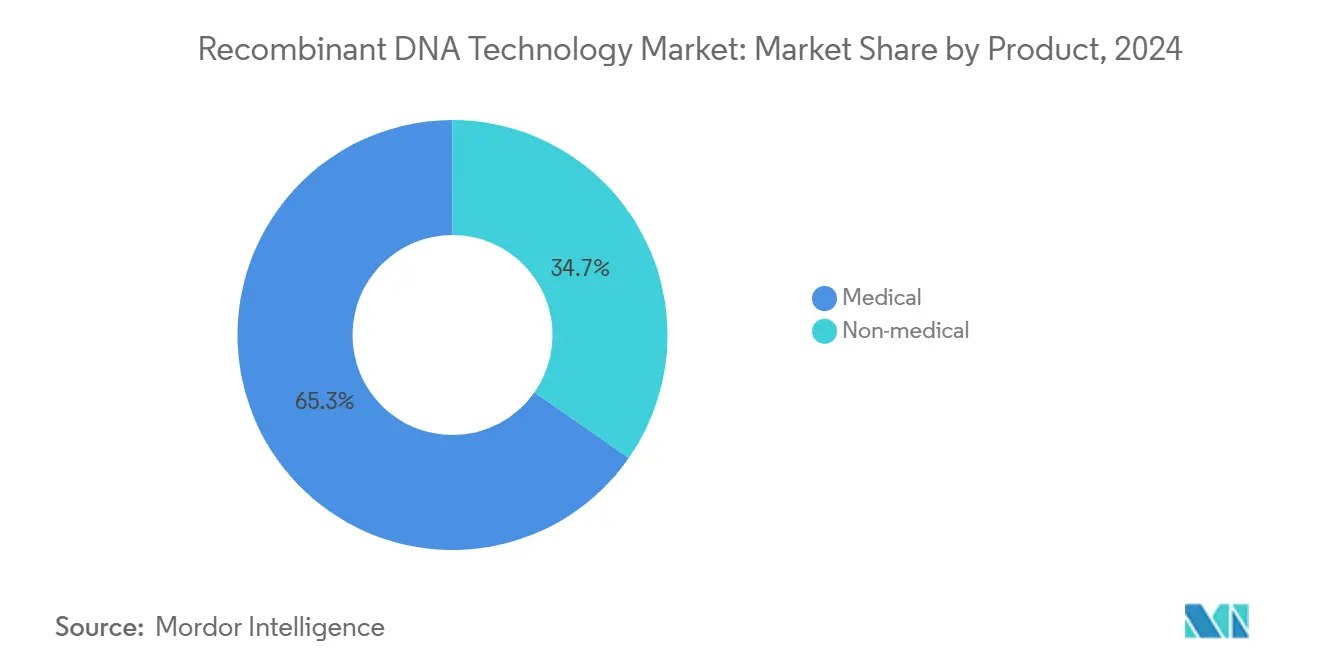

- Par produit, les applications médicales ont représenté 65,35 % des parts de revenus en 2024, tandis que les produits non médicaux devraient croître à un CAGR de 12,25 % jusqu'en 2030.

- Par composant, les systèmes d'expression ont représenté 64,53 % de la part du marché des technologies de l'ADN recombinant en 2024 ; les vecteurs de clonage progressent à un CAGR de 9,85 % jusqu'en 2030.

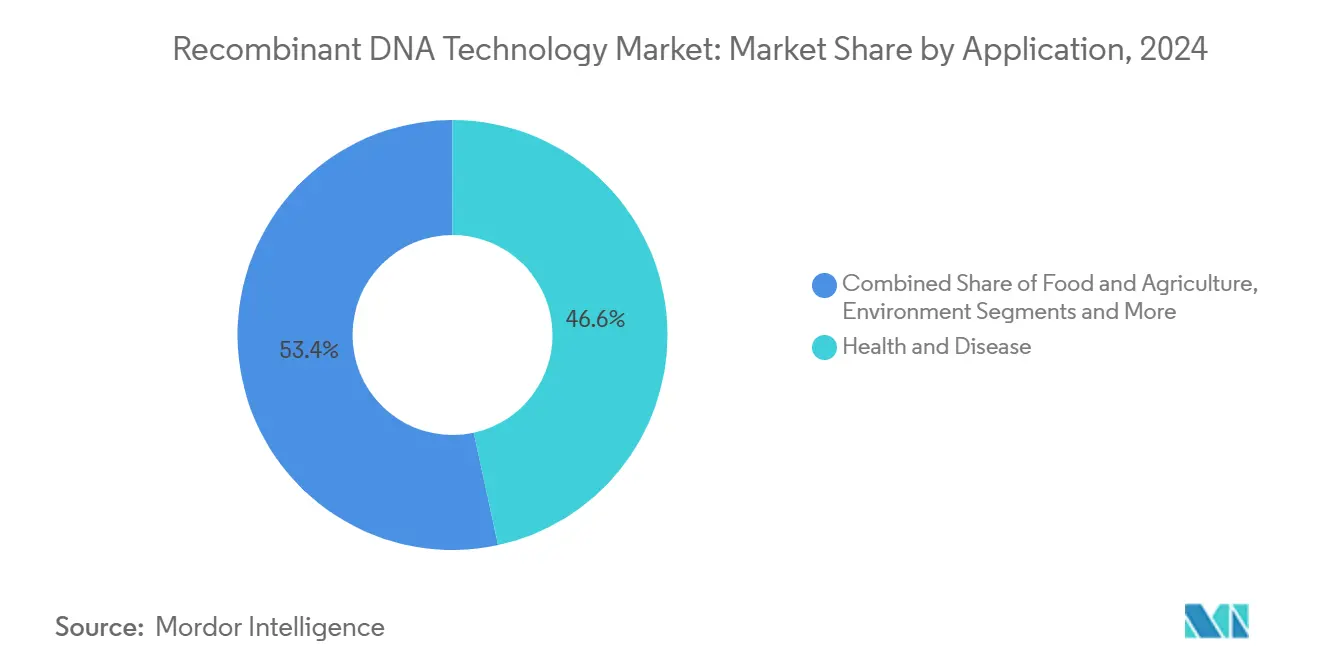

- Par application, la santé et la maladie ont représenté 46,62 % de la taille du marché des technologies de l'ADN recombinant en 2024 ; les usages environnementaux progressent à un CAGR de 12,52 % jusqu'en 2030.

- Par utilisateur final, les entreprises de biotechnologie et pharmaceutiques ont détenu 53,82 % des parts en 2024, tandis que les instituts académiques et gouvernementaux devraient progresser à un CAGR de 9,61 % d'ici 2030.

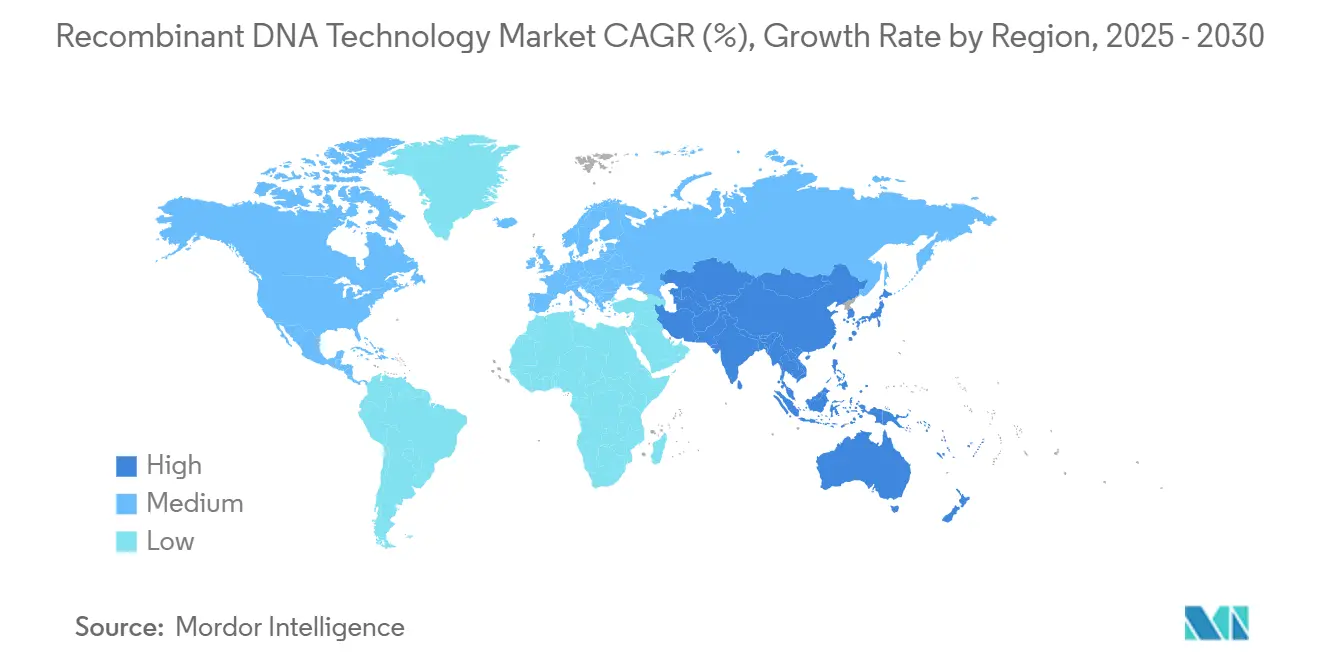

- Par géographie, l'Amérique du Nord était en tête avec 37,82 % des parts en 2024, mais la région Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 11,81 % jusqu'en 2030.

Tendances et perspectives du marché mondial des technologies de l'ADN recombinant (ADNr)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La courbe de coût CRISPR-Cas continue de baisser | +1.2% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Demande biopharma pour les médicaments à base de protéines recombinantes | +1.8% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Expansion des superficies de cultures GM dans les marchés émergents | +0.9% | Cœur Asie-Pacifique, débordement vers l'Amérique latine et l'Afrique | Long terme (≥ 4 ans) |

| Plateformes de conception de protéines de novo assistées par l'IA | +0.7% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Micro-usines à ADN plasmidique à usage unique et décentralisées | +0.5% | Mondial, avec adoption plus rapide dans les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La courbe de coût CRISPR-Cas continue de baisser

L'accès élargi aux kits d'édition par nucléase, la synthèse moins coûteuse des ARN guides et l'augmentation des rendements vectoriels ont fortement réduit le coût total des thérapies CRISPR. Le succès clinique de CASGEVY dans la drépanocytose a validé la modalité, même à un prix initial proche de 3 millions USD par patient. Aldevron a ensuite réduit le délai de fabrication personnalisée de thérapies CRISPR à six mois, prouvant que les gains en termes de délais de cycle sont réalistes à mesure que les chaînes d'approvisionnement arrivent à maturité[1]Aldevron, "Première thérapie CRISPR personnalisée à base d'ARNm au monde," aldevron.com. Un record de 14 désignations d'examen aux États-Unis en 2024 a signalé que les régulateurs gagnent en confiance, réduisant les primes de risque de développement. À mesure que les coûts baissent, les développeurs pivotent des cibles de maladies ultra-rares vers des troubles prévalents, élargissant le bassin adressable du marché des technologies de l'ADN recombinant.

Demande biopharma pour les médicaments à base de protéines recombinantes

Novo Nordisk a réservé 4,1 milliards USD pour un nouveau site en Caroline du Nord axé sur les protéines recombinantes injectables, soulignant la demande persistante dans les soins du diabète et de l'obésité[2]CNBC, "Novo Nordisk va construire une installation de 4,1 milliards USD en Caroline du Nord," cnbc.com. L'investissement de 3 milliards USD d'Eli Lilly dans le Wisconsin et la hausse de 35 % des revenus de biosimilaires d'Amgen au premier trimestre 2025 à 700 millions USD suggèrent que l'offre, et non la demande, constitue le goulot d'étranglement actuel. Les bioréacteurs à flux continu et les lignes modulaires à usage unique abaissent l'échelle minimale efficace, permettant aux petites biotechs de commercialiser des protéines ciblées sans le soutien des grandes entreprises pharmaceutiques, élargissant ainsi la participation concurrentielle sur le marché des technologies de l'ADN recombinant.

Expansion des superficies de cultures GM dans les marchés émergents

La Chine a autorisé plusieurs cultures biotechnologiques en 2024 tandis que le Kenya commercialisait le coton Bt, inversant une réticence réglementaire antérieure. La loi britannique sur la sélection de précision distingue désormais les caractères issus de l'édition génique des caractères transgéniques, une nuance qui devrait imprégner les débats politiques de l'UE. L'approbation par le Ghana du niébé GM riche en nutriments montre comment les objectifs de sécurité alimentaire peuvent accélérer les examens. Le lancement par Bayer des sojas Vyconic avec cinq tolérances aux herbicides souligne que l'empilement avancé de caractères commande désormais un prix premium justifié par des pressions complexes liées aux mauvaises herbes. Ces évolutions élargissent collectivement la demande agricole de vecteurs recombinants, renforçant les perspectives de croissance à long terme du marché des technologies de l'ADN recombinant.

Plateformes de conception de protéines de novo assistées par l'IA

La série B de 73 millions USD de Cradle et le partenariat d'Illumina avec NVIDIA révèlent comment la conception guidée par algorithme comprime les délais de découverte. L'IA propose désormais des repliements de protéines inaccessibles par l'évolution naturelle, élargissant la portée thérapeutique. Le pacte de 1,9 milliard USD de Novo Nordisk et Moderna avec Life Edit reflète une tendance plus large de l'industrie pharmaceutique à externaliser la conception computationnelle à des partenaires spécialisés. Les acteurs de la biotechnologie industrielle déploient des enzymes conçues par l'IA pour améliorer les rendements chimiques, prouvant une valeur commerciale en dehors du secteur de la santé. À mesure que ces plateformes deviennent clés en main, elles formeront l'épine dorsale numérique des nouveaux entrants, accélérant la rivalité à chaque niveau du marché des technologies de l'ADN recombinant.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Évolution des réglementations mondiales sur l'édition génique | -0.8% | Mondial, avec des variations régionales en termes de rigueur | Moyen terme (2-4 ans) |

| Complexité de fabrication et dépenses d'investissement | -1.1% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Pénuries de matières premières vectorielles de qualité pharmaceutique | -0.6% | Mondial, aiguë en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Résistance des consommateurs aux aliments issus de l'édition génique | -0.4% | UE et certains marchés Asie-Pacifique, impact limité aux États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Évolution des réglementations mondiales sur l'édition génique

La surveillance fragmentée oblige les développeurs à naviguer entre plusieurs formats de dossiers, des protocoles cliniques parallèles et des mandats de surveillance post-commercialisation divergents. Le projet pilote CoGenT Global de la FDA cherche à harmoniser les approches, mais le modèle d'évaluation des risques de l'Europe diffère toujours de la pondération bénéfice-risque américaine[3]Greenberg Traurig LLP, "La FDA franchit une première étape vers la réglementation internationale des thérapies géniques," gtlaw.com. La Chine révise ses règles sur la thérapie génique, créant une incertitude pour les détenteurs de licences étrangers même en accélérant les voies d'accès pour les entreprises nationales. Les exigences de suivi sur quinze ans aux États-Unis mettent à l'épreuve la résistance financière des petits développeurs, consolidant le pouvoir entre les mains des acteurs établis disposant de liquidités importantes. Collectivement, la divergence réglementaire ralentit les lancements de produits et augmente les coûts de conformité, tempérant la croissance à court terme du marché des technologies de l'ADN recombinant.

Complexité de fabrication et dépenses d'investissement

L'accord de 4,1 milliards USD de Thermo Fisher avec Solventum et le rachat de Vacaville par Lonza pour 1,2 milliard USD soulignent la prime accordée aux capacités BPF existantes. Les suites de vecteurs viraux exigent un zonage HEPA, des systèmes CVC séparés et des systèmes d'élimination à haute puissance, poussant les coûts de construction au-delà de 600 millions USD pour une installation de 30 000 litres. Le matériel à usage unique réduit le temps de mise en service mais gonfle les dépenses en consommables, obligeant les opérateurs à équilibrer les économies d'investissement par rapport à des coûts unitaires plus élevés. Même les grands acteurs biopharma réservent des créneaux CDMO pluriannuels pour couvrir le risque de capacité, signe avant-coureur que les contraintes d'approvisionnement pourraient plafonner les volumes à court terme sur le marché des technologies de l'ADN recombinant.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les applications médicales génèrent les revenus actuels

Les produits médicaux ont contribué à hauteur de 65,35 % du chiffre d'affaires global en 2024, ancrés par des protéines thérapeutiques matures qui bénéficient de décennies d'optimisation des procédés et de canaux de remboursement bien établis. Le sous-ensemble des agents thérapeutiques maintient son élan grâce à l'expansion des pipelines GLP-1 et oncologie, même si les entrants biosimilaires grignotent les monopoles historiques. Les vaccins ont connu un regain de vitalité après que la COVID-19 a validé les plateformes à ARNm ; les essais de vaccins oncologiques exploitent désormais le même châssis à nanoparticules lipidiques, réduisant les budgets précliniques. En dehors du secteur de la santé, les produits non médicaux progressent à un CAGR de 12,25 % grâce aux cultures GM qui améliorent la tolérance à la sécheresse et aux produits chimiques de spécialité qui remplacent les intermédiaires pétrochimiques. Les enzymes industrielles nettoient désormais les textiles à des températures plus basses, économisant de l'énergie et créant des redevances récurrentes pour les concédants de licences d'enzymes, illustrant une résilience des revenus qui amortit la cyclicité des ventes de médicaments.

Les produits chimiques de spécialité exploitent les voies recombinantes pour produire des tensioactifs et des précurseurs de parfums dans des fermenteurs, générant des émissions plus faibles par rapport aux voies pétrochimiques et s'alignant sur les engagements de neutralité carbone des entreprises. Les organismes de bioremédiation environnementale digèrent les nappes de pétrole et les déchets plastiques, lançant des niches de services entièrement nouvelles pour les startups de biologie synthétique. Cette diversification élargit le marché des technologies de l'ADN recombinant, réduit la dépendance aux cycles de vie des médicaments blockbusters et soutient des flux de trésorerie stables à travers les cycles économiques.

Par composant : les systèmes d'expression maintiennent leur dominance

Les systèmes d'expression ont représenté 64,53 % de la part du marché des technologies de l'ADN recombinant en 2024, reflétant leur indispensabilité dans les thérapeutiques humaines, les vaccins vétérinaires et les enzymes industrielles. Les hôtes cellulaires de mammifères commandent des prix premium car ils effectuent une glycosylation de type humain, indispensable pour les anticorps complexes. Les lignées bactériennes et de levures restent les chevaux de bataille pour la production d'insuline et d'enzymes, appréciées pour leurs temps de doublement rapides et leurs coûts de milieu de culture plus faibles. Les vecteurs de clonage, qui progressent à un CAGR de 9,85 %, sont portés par la montée en puissance des essais de thérapie génique qui nécessitent des plasmides et des squelettes viraux de haute qualité.

Les micro-usines à plasmides à usage unique s'intègrent désormais dans des empreintes de laboratoire standard, permettant aux hôpitaux de concevoir des vecteurs personnalisés pour des cas d'usage compassionnel. Les vecteurs adéno-associés et lentiviraux atteignent des prix allant jusqu'à 200 000 USD par lot, créant des micro-segments lucratifs pour les CDMO spécialisés. La diffusion de la fabrication décentralisée est particulièrement prononcée dans les pipelines de maladies rares à faible volume, où la production localisée évite les délais de la chaîne du froid et atténue les goulots d'étranglement douaniers.

Par application : la dominance de la santé fait face au défi environnemental

La santé et la maladie ont conservé 46,62 % des revenus en 2024, les anticorps monoclonaux, les thérapies CAR-T et les remplacements géniques ayant obtenu des succès réglementaires en oncologie et en hématologie. Les développeurs en oncologie prisent les anticorps recombinants pour leur spécificité, se traduisant par une survie sans progression supérieure dans les essais en phase avancée. Les traitements des maladies rares exploitent les incitations orphelines pour compenser les petites cohortes, aboutissant à des prix catalogue élevés qui soutiennent les marges. L'Amérique du Nord a représenté 37,82 % de la taille du marché des technologies de l'ADN recombinant en 2024, montrant que le centre de gravité financier du segment reste dans les systèmes de santé des marchés développés.

Les applications environnementales progressent le plus rapidement à un CAGR de 12,52 %, portées par les subventions gouvernementales pour la capture du carbone, le traitement des eaux usées et les services de dégradation des plastiques. Les microbes recombinants qui métabolisent le méthane en protéines alimentaires illustrent les doubles bénéfices climatiques et de sécurité alimentaire, attirant des flux de capitaux à impact. La variance réglementaire de la biotechnologie agricole entre les pays tempère encore l'adoption universelle, mais les approbations dans les marchés émergents au Ghana et au Kenya laissent entrevoir une acceptation accélérée.

Par utilisateur final : la croissance académique défie le leadership industriel

Les entreprises de biotechnologie et pharmaceutiques ont contrôlé 53,82 % des parts en 2024, tirant parti de modèles intégrés de la découverte à la commercialisation pour accélérer les lancements. Leur avance en matière de conformité BPF et de commercialisation mondiale leur confère un levier de négociation vis-à-vis des payeurs et des fournisseurs de matières premières, renforçant les avantages d'ancienneté. Les instituts académiques et gouvernementaux, cependant, progressent à un CAGR de 9,61 %, portés par les financements de l'ère pandémique qui ont laissé des améliorations permanentes de laboratoires BSL-3 sur de nombreux campus. Le secteur des technologies de l'ADN recombinant s'appuie désormais sur les spin-offs universitaires pour des technologies de délivrance de niche et des analyses avancées que les grandes entreprises licencient sous des structures à jalons.

Les organisations de recherche sous contrat, les fournisseurs d'outillage et les entreprises d'analyse complètent le paysage des utilisateurs, formant un écosystème interconnecté où les prestataires de services génèrent des revenus récurrents sans exposition directe au risque d'échec clinique. Cette démocratisation des capacités disperse l'innovation géographiquement et dilue le pouvoir de marché qui résidait autrefois uniquement chez les multinationales pharmaceutiques, élargissant encore le marché des technologies de l'ADN recombinant.

Analyse géographique

L'Amérique du Nord a représenté 37,82 % des revenus en 2024, soutenue par un financement par capital-risque robuste, un remboursement favorable et des cadres réglementaires de la FDA qui raccourcissent les cycles d'examen pour les thérapies révolutionnaires. Les biofabricants américains bénéficient d'incitations fiscales et de réseaux de laboratoires universitaires qui orientent des diplômés qualifiés vers l'industrie. Les investissements du Canada dans les incubateurs de thérapie génique ajoutent une diversité régionale, notamment dans la R&D sur les vecteurs viraux. Le marché des technologies de l'ADN recombinant connaît désormais une forte concurrence au niveau des États pour les capacités, la Caroline du Nord, le Massachusetts et la Californie offrant des subventions de contrepartie pour la construction d'installations.

La région Asie-Pacifique a enregistré le CAGR le plus rapide à 11,81 % jusqu'en 2030, soutenue par le virage stratégique de la Chine vers des partenariats en Asie du Sud-Est qui sécurisent les marchés en aval et des chaînes d'approvisionnement résilientes. Le gouvernement japonais a relancé des programmes de stimulation de la biotechnologie, ciblant la biologie synthétique pour les produits chimiques durables, tandis que les groupes Chaebol sud-coréens co-investissent dans des CDMO pour capter les revenus d'exportation de biologiques. La réforme par l'Inde de son Autorité de réglementation de la biotechnologie promet une autorisation plus rapide pour les cultures issues de l'édition génique, renforçant sa position de pôle de production de semences. Ensemble, ces mouvements réduisent l'écart de production historique avec les marchés occidentaux et améliorent la disponibilité locale des intrants recombinants.

L'Europe équilibre l'innovation avec le scepticisme des consommateurs, notamment pour les aliments OGM. La future stratégie pharmaceutique de l'UE vise à rationaliser les approbations centralisées pour les thérapies avancées, mais les approbations de cultures font toujours face à des dérogations des États membres. Les fabricants sous contrat en Irlande, en Allemagne et en Suisse capitalisent sur cette division en proposant des bioréacteurs à grande échelle pour des clients mondiaux, permettant aux promoteurs de thérapies de contourner les obstacles réglementaires locaux au profit d'une production exclusivement destinée à l'exportation. Le Moyen-Orient et l'Afrique en sont à un stade naissant mais montrent une dynamique politique : l'Arabie saoudite a budgétisé des capitaux de fonds souverains pour des centres de génomique, et l'autorisation du niébé GM au Ghana signale une position pragmatique sur la sécurité alimentaire. Les ceintures de soja et de maïs d'Amérique du Sud offrent un terrain fertile pour les caractères GM, bien que la volatilité macroéconomique puisse freiner les investissements directs étrangers. Ces trajectoires diverses garantissent que le marché des technologies de l'ADN recombinant reste géographiquement pluriel, réduisant le risque de concentration et favorisant la collaboration transfrontalière.

Paysage concurrentiel

La concurrence s'étend sur des couches horizontales — outils de recherche, approvisionnement en vecteurs, capacité BPF — et des tranches verticales couvrant les applications thérapeutiques, agricoles et industrielles. Pfizer, Amgen et Sanofi déploient leur solidité bilancielle pour sécuriser un accès précoce aux créneaux CDMO à fort volume, écartant les entreprises plus petites des fenêtres de temps privilégiées. L'expansion américaine de 2 milliards USD de Thermo Fisher regroupe des services de R&D avec des consommables de purification, une démarche conçue pour fidéliser les clients dans des chaînes d'approvisionnement de bout en bout. Lonza, Fujifilm Diosynth et GenScript ont porté leurs flottes de bioréacteurs au-delà de 500 000 litres, se positionnant comme indispensables aux promoteurs de thérapies géniques en phase avancée.

Les startups se différencient par leur focalisation sur des plateformes : Aldevron est pionnière dans la fabrication rapide de plasmides ; Touchlight développe des vecteurs d'ADN en os de chien ; Life Edit se spécialise dans l'édition de bases. Beaucoup associent l'innovation à des partenariats stratégiques — NEC Bio et AGC Biologics ont contracté pour produire des vaccins anticancéreux personnalisés, combinant la découverte d'antigènes par l'IA avec une fabrication évolutive. Le marché des technologies de l'ADN recombinant récompense de telles alliances en raccourcissant le délai d'accès à la clinique tout en partageant la charge en capital.

Les stratégies concurrentielles reposent de plus en plus sur l'activation numérique. Les entreprises intègrent l'IA pour le criblage in silico, les jumeaux numériques pour l'optimisation des installations et la chaîne de blocs pour la traçabilité des vecteurs afin de satisfaire des audits de provenance plus stricts. Ceux qui maîtrisent la fusion de données obtiennent des cycles de libération de lots plus rapides et des variances de rendement plus étroites, se traduisant par des coûts de production plus faibles qui défendent les marges à mesure que l'érosion par les biosimilaires s'intensifie. Malgré les vagues de consolidation, le marché des technologies de l'ADN recombinant compte encore des centaines d'entreprises soutenues par des capitaux-risqueurs s'attaquant à des cibles étroites, maintenant un équilibre dynamique où les acteurs établis achètent ou s'associent avec les nouveaux entrants les plus prometteurs plutôt que de s'appuyer uniquement sur la R&D interne.

Leaders du secteur des technologies de l'ADN recombinant (ADNr)

New England Biolabs

Sanofi

GenScript

GSK plc

Pfizer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Thermo Fisher Scientific a dévoilé un plan d'investissement de 2 milliards USD aux États-Unis couvrant des projets d'investissement et la R&D en sciences de la vie.

- Mars 2025 : Bayer a lancé les sojas Vyconic avec cinq tolérances aux herbicides, ciblant les agriculteurs américains et canadiens d'ici 2027.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des technologies de l'ADN recombinant comme le chiffre d'affaires mondial généré par des produits ou des procédés dont la fonction principale repose sur de l'acide désoxyribonucléique artificiellement recombiné ; cela couvre les médicaments et vaccins recombinants, les cultures génétiquement modifiées, les enzymes industrielles, ainsi que les plateformes d'expression ou de clonage qui permettent leur fabrication. Nous prenons en compte toutes les régions géographiques et tous les utilisateurs finaux qui achètent ces produits.

Exclusions du périmètre : les outils de séquençage génétique autonomes, les plateformes de thérapie cellulaire qui n'emploient jamais d'étapes d'ADNr, et les honoraires de recherche sous contrat sans production recombinante directe ont été exclus du modèle.

Vue d'ensemble de la segmentation

- Par produit

- Médical

- Agents thérapeutiques

- Protéines humaines

- Vaccins

- Non médical

- Cultures biotechnologiques

- Produits chimiques de spécialité

- Autres produits non médicaux

- Médical

- Par composant

- Systèmes d'expression

- Vecteurs de clonage

- Par application

- Alimentation et agriculture

- Santé et maladie

- Environnement

- Autres applications

- Par utilisateur final

- Entreprises de biotechnologie et pharmaceutiques

- Instituts académiques et gouvernementaux

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de l'assurance qualité dans des usines de biologiques, des chercheurs en sciences des cultures et des examinateurs réglementaires en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs orientations sur les prix de vente moyens, les rendements par lot et les pipelines d'approbation probables ont affiné les hypothèses de bureau avant la triangulation finale.

Recherche documentaire

Nous avons commencé par des bases de données réglementaires telles que les fichiers de licences biologiques de la FDA américaine, les registres de produits de l'Agence européenne des médicaments et les données de superficie de cultures biotechnologiques de la FAOSTAT des Nations Unies ; puis nous avons intégré des revues en accès libre comme Nature Biotechnology, des essais indexés dans PubMed, et des notes d'associations BIO ou CropLife. L'analyse de brevets réalisée via Questel, ainsi que les dépôts 10-K, les présentations aux investisseurs et les statistiques d'expédition, ont complété les cadres de volume et de prix de référence. Certaines sources payantes, telles que Dow Jones Factiva pour les flux de transactions et D&B Hoovers pour les revenus des producteurs, ont aidé à cartographier l'intensité concurrentielle. Les sources citées sont illustratives ; de nombreux dépôts supplémentaires ont été examinés pour des vérifications croisées.

Dimensionnement du marché et prévisions

Une reconstruction descendante qui fusionne les ventes mondiales de médicaments biologiques, le commerce de semences GM et la production d'enzymes industrielles constitue notre première passe, validée par des agrégations de fournisseurs et des vérifications échantillonnées de prix de vente moyen × volume (notre utilisation unique de l'approche ascendante-descendante). Des variables clés telles que les approbations annuelles de biologiques par la FDA, les dépenses de R&D en outils d'édition génique, les hectares de cultures biotechnologiques et le tonnage d'enzymes recombinantes alimentent une régression multivariée qui projette la demande jusqu'en 2030. Les informations manquantes sont imputées à partir des taux de pénétration régionaux discutés avec des experts.

Validation des données et cycle de mise à jour

Les résultats font l'objet de tests de variance par rapport aux bandes de croissance historiques, aux ratios des pairs et aux signaux macroéconomiques avant examen par des cadres supérieurs. Les rapports sont actualisés chaque année, et les événements majeurs tels que les approbations révolutionnaires de thérapies géniques déclenchent des mises à jour intermédiaires afin que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence de Mordor sur les technologies de l'ADN recombinant est-elle fiable ?

Les estimations publiées divergent souvent, et nous le reconnaissons d'emblée pour les acheteurs qui comparent les chiffres entre différentes entreprises. Les différences découlent généralement de la façon dont chaque analyste définit les produits, choisit les hypothèses de prix ou synchronise la conversion des devises.

Les principaux facteurs d'écart comprennent une couverture agricole plus étroite par certains éditeurs, des taux de succès de pipeline agressifs, ou des cycles d'actualisation qui manquent les approbations rapides de biologiques. La rigueur du périmètre de Mordor et ses mises à jour annuelles limitent ces dérives.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 734,44 milliards USD (2025) | ||

| 780,0 milliards USD (2024) | Cabinet de conseil mondial A | exclut les enzymes industrielles, taux de change anciens |

| 856,81 milliards USD (2024) | Éditeur sectoriel B | combine les revenus de diagnostic, suppose un taux de succès de pipeline de 100 % |

Pris ensemble, la comparaison montre que Mordor fonde sa base de référence sur des flux de revenus clairement délimités, des données multi-sources vérifiées et un calendrier d'actualisation annuel, offrant aux décideurs un point de départ équilibré et reproductible.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des technologies de l'ADN recombinant ?

Le marché a été évalué à 734,44 milliards USD en 2025 et devrait atteindre 974,07 milliards USD d'ici 2030, affichant un CAGR de 5,81 %.

Quel segment de produit génère le plus de revenus ?

Les applications médicales ont représenté 65,35 % des revenus de 2024, principalement grâce aux protéines thérapeutiques et aux thérapies géniques en forte croissance.

Quelle région connaît la croissance la plus rapide ?

La région Asie-Pacifique devrait croître à un CAGR de 11,81 % jusqu'en 2030, portée par l'expansion des empreintes de fabrication en Chine et en Asie du Sud-Est.

Quel facteur exerce l'impact positif le plus fort sur la croissance ?

La demande biopharma croissante pour les médicaments à base de protéines recombinantes ajoute environ +1,8 point de pourcentage au CAGR prévu.

Pourquoi les vecteurs de clonage surpassent-ils les systèmes d'expression en termes de croissance ?

Les pipelines de thérapie génique nécessitent des vecteurs viraux et plasmidiques de haute qualité, poussant le segment vers un CAGR de 9,85 % jusqu'en 2030.

Comment les différences réglementaires affectent-elles l'entrée sur le marché ?

Les règles divergentes sur l'édition génique aux États-Unis, dans l'UE et en Chine imposent des stratégies de conformité multi-juridictionnelles, ajoutant du temps et des coûts avant le lancement.

Dernière mise à jour de la page le: