Taille et Part du Marché de la Nano biotechnologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

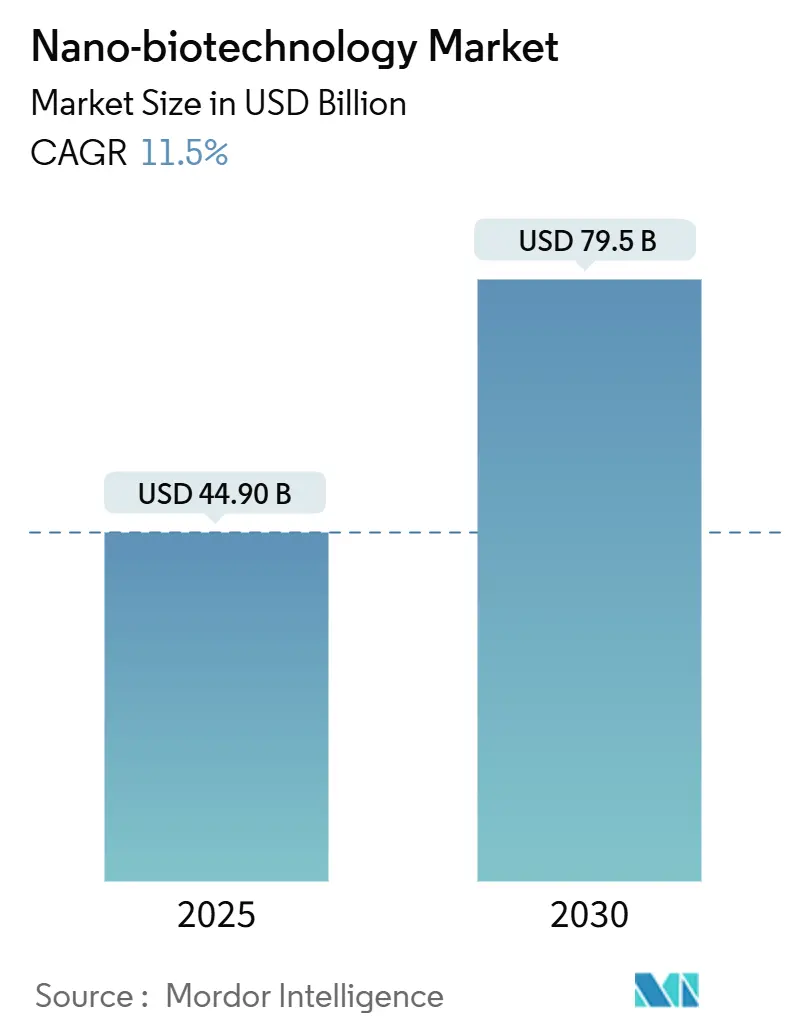

| Taille du Marché (2025) | 44.90 Milliards de dollars |

| Taille du Marché (2030) | 79.5 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Nano biotechnologie par Mordor Intelligence

La taille du marché de la nano-biotechnologie a atteint 44,9 milliards USD en 2025 et devrait enregistrer un CAGR de 11,5 % pour atteindre 79,5 milliards USD d'ici 2030. L'expansion de la taille du marché reflète la maturation progressive de l'administration de médicaments par nano-vecteurs, des diagnostics, de la médecine régénérative et des applications environnementales. Les nano-vecteurs lipidiques et polymériques à ciblage de précision, la forte augmentation des approbations de thérapeutiques nano-activées par la FDA et l'EMA, ainsi que la baisse des coûts de fabrication des laboratoires sur puce élargissent l'adoption commerciale. Les financements publics à grande échelle, via des programmes tels que la Mission Cancer de l'UE et le Programme américain de désignation des technologies de fabrication avancée, continuent de réduire les risques des pipelines de recherche, tandis que la nanofabrication de table distribuée réduit l'exposition aux chaînes d'approvisionnement lors des urgences sanitaires. La concurrence reste active, les grands groupes pharmaceutiques s'associant à des entreprises spécialisées pour accéder à l'expertise en nanotechnologie. Cependant, les risques majeurs liés à la toxicité des nanoparticules métalliques, aux installations de fabrication selon les bonnes pratiques de fabrication (BPF) à forte intensité de capital, et à la réglementation mondiale inégale sur les nano-déchets tempèrent la confiance des investisseurs.

Principaux Enseignements du Rapport

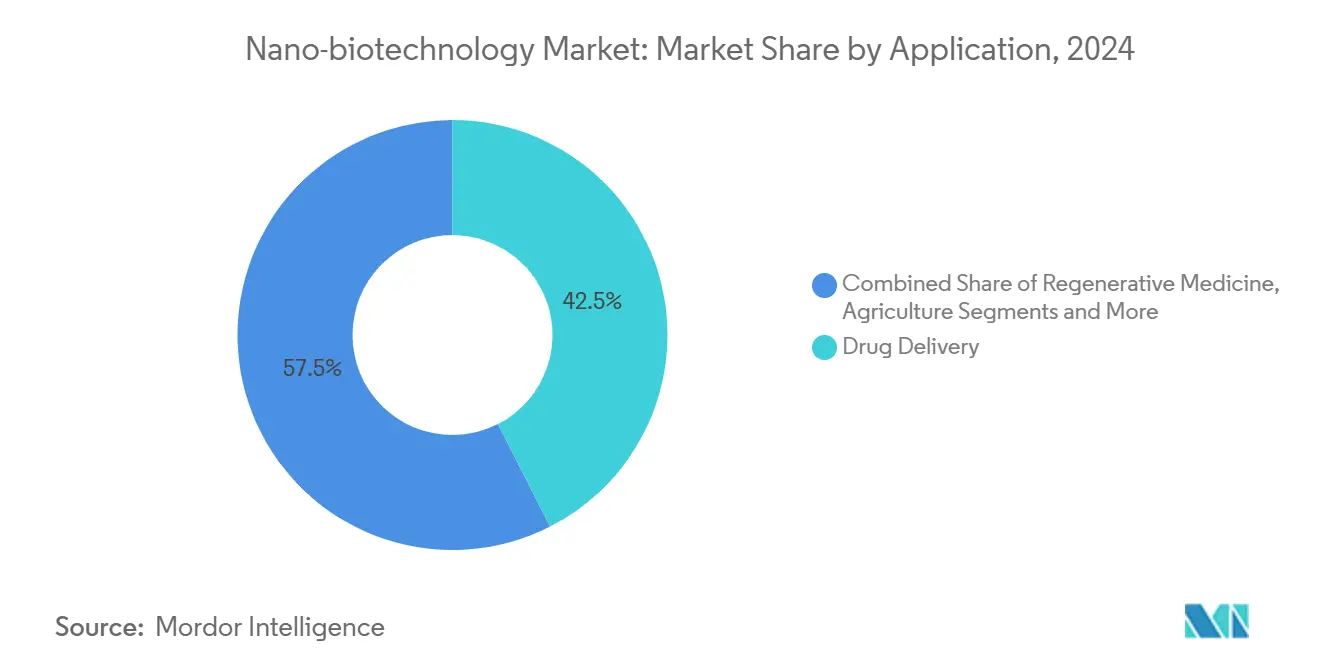

- Par application, l'administration de médicaments a dominé avec une part de marché de la nano-biotechnologie de 42,5 % en 2024, tandis que la médecine régénérative devrait se développer à un CAGR de 16,8 % jusqu'en 2030.

- Par type de nanomatériau, les nano-vecteurs à base de lipides détenaient une part de 28,1 % de la taille du marché de la nano-biotechnologie en 2024, et les structures d'origami ADN/ARN devraient progresser à un CAGR de 18,9 % jusqu'en 2030.

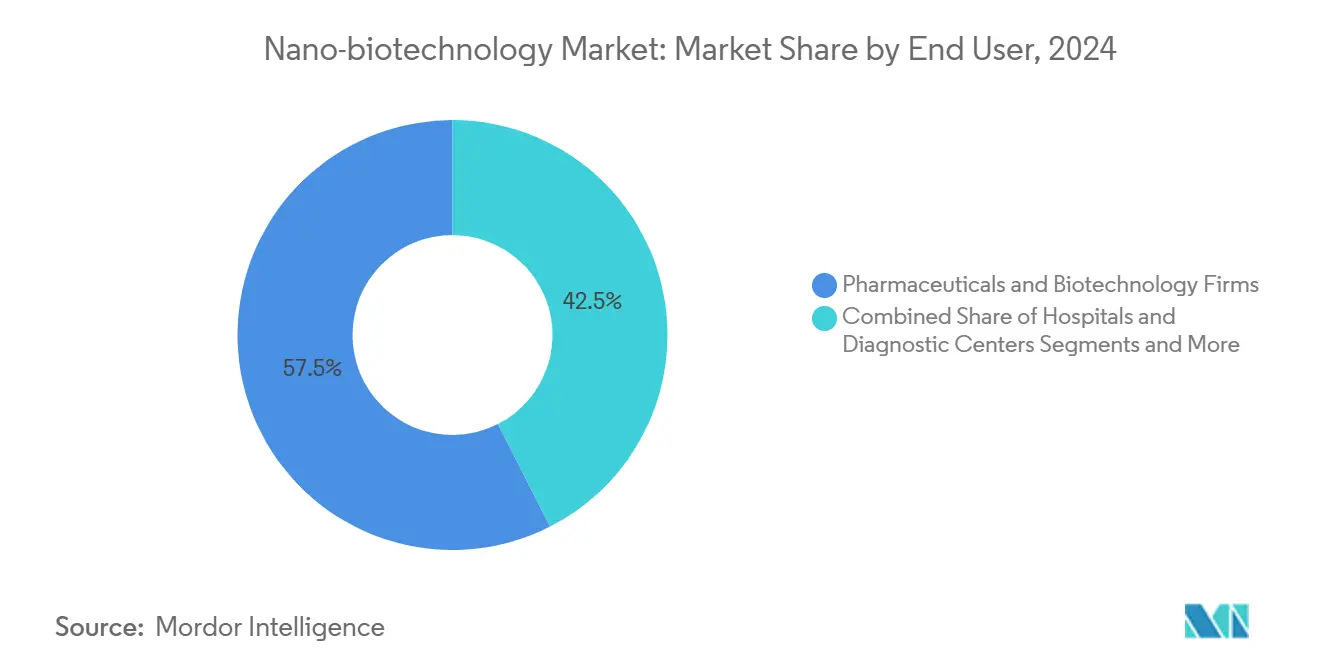

- Par secteur d'utilisation final, les pharmaceutiques et la biotechnologie représentaient 57,5 % des revenus en 2024, tandis que les hôpitaux et les centres de diagnostic devraient afficher un CAGR de 13,4 % jusqu'en 2030.

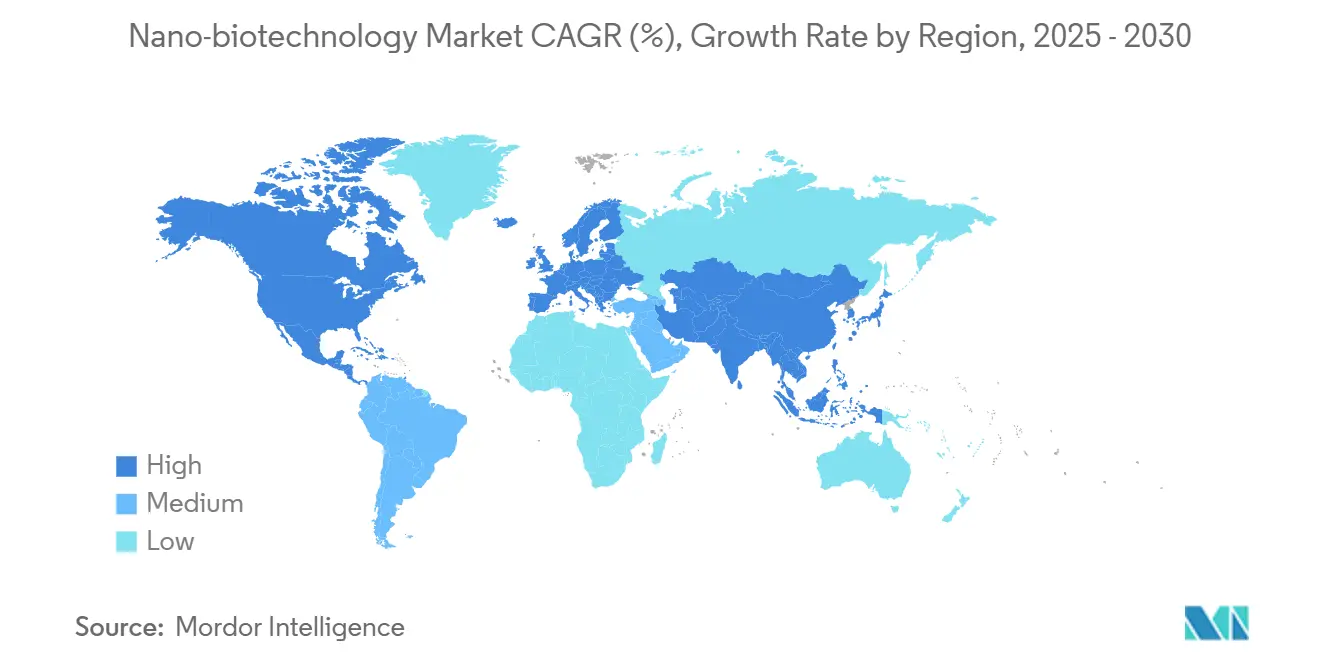

- Par géographie, l'Amérique du Nord représentait 39,2 % de la taille du marché de la nano-biotechnologie en 2024, et l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 13,6 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Nano biotechnologie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Succès de l'Administration de Médicaments à Ciblage de Précision avec des Nano-vecteurs Lipidiques et Polymériques | +2.80% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Hausse des Approbations FDA/EMA de Thérapeutiques et Diagnostics Nano-activés | +2.10% | Amérique du Nord et UE, avec extension vers l'APAC | Court terme (≤ 2 ans) |

| Baisse Rapide des Coûts des Outils de Nanofabrication sur Laboratoire sur Puce | +1.90% | Mondial, avec adoption précoce dans les pôles de fabrication APAC | Moyen terme (2 à 4 ans) |

| Mégaprojets Gouvernementaux en Nanomédecine (ex. : Mission Cancer de l'UE) | +1.60% | Cœur de l'UE, Amérique du Nord, marchés APAC sélectifs | Long terme (≥ 4 ans) |

| Conception In Silico de Nano-matériaux via des Plateformes d'IA Générative | +1.40% | Mondial, avec concentration dans les régions avancées technologiquement | Court terme (≤ 2 ans) |

| Nanofabrication de Table Distribuée pour la Production de Vaccins sur Site | +1.20% | Mondial, avec priorité dans les régions vulnérables aux pandémies | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Succès de l'Administration de Médicaments à Ciblage de Précision avec des Nano-vecteurs Lipidiques et Polymériques

Les plateformes de nanoparticules lipidiques s'étendent désormais au-delà des vaccins à ARN messager vers les pipelines en oncologie et maladies rares, où les désignations de voie rapide raccourcissent les délais cliniques de la décennie traditionnelle à environ la moitié de cette durée.[1]Food and Drug Administration, "Recherche en nanotechnologie au NCTR," fda.gov L'appétit des investisseurs a suivi, orientant le capital-risque vers des start-ups qui affinent les chimies d'encapsulation et les revêtements de surface adaptés à l'absorption spécifique aux organes. Les nano-vecteurs polymériques complètent les lipides en offrant une cinétique de libération programmable et une meilleure stabilisation des protéines en circulation, ce qui est attrayant pour les biologiques complexes. La polyvalence combinée de ces plateformes positionne ces vecteurs comme des modèles pour les médicaments de précision de nouvelle génération capables de contourner la toxicité systémique et les obstacles posologiques.

Hausse des Approbations FDA/EMA de Thérapeutiques et Diagnostics Nano-activés

Les régulateurs aux États-Unis et en Europe ont codifié des voies d'évaluation fondées sur le risque pour les matériaux à l'échelle nanométrique, aboutissant à des cadres d'examen coordonnés qui suppriment les études en double et réduisent les coûts de développement.[2]Agence européenne des médicaments, "Projet de ligne directrice sur le développement et la fabrication de médicaments à base d'oligonucléotides," ema.europa.eu Cette clarté favorise les conceptions d'essais transatlantiques et encourage les promoteurs multinationaux à aligner tôt les dossiers de chimie, fabrication et contrôle. Un délai de mise sur le marché plus court améliore les calculs de valeur actuelle nette et stimule l'expansion des pipelines en thérapeutiques, agents d'imagerie et diagnostics au point de soin, soutenant ainsi l'ensemble du marché de la nano-biotechnologie.

Baisse Rapide des Coûts des Outils de Nanofabrication sur Laboratoire sur Puce

Les procédés ascendants additifs impriment désormais des caractéristiques à l'échelle nanométrique avec des coûts d'intrants inférieurs de 99 % à ceux de la lithographie traditionnelle, réduisant considérablement les barrières en capital pour les incubateurs académiques et les petites entreprises. La fabrication microfluidique en continu convertit les étapes par lots en flux en temps réel qui réduisent les pertes et permettent des analyses en ligne pour un contrôle qualité rigoureux. Les jumeaux numériques associés à des algorithmes d'apprentissage automatique affinent les variables de processus pour améliorer le rendement et l'uniformité des matériaux, comprimant collectivement les délais de montée en charge pour les thérapeutiques et diagnostics nano-formulés.

Mégaprojets Gouvernementaux en Nanomédecine (Mission Cancer de l'UE)

L'Union européenne alloue des budgets annuels dans le cadre d'Horizon Europe dépassant 95,5 milliards EUR (111,65 milliards USD) destinés aux solutions oncologiques intégrant l'administration de médicaments à l'échelle nanométrique, les diagnostics et les interventions régénératives. Les programmes complémentaires des Instituts nationaux de la santé aux États-Unis réservent des crédits pluriannuels pour la nanomédecine translationnelle. Ces dépenses publiques soutenues subventionnent la recherche à haut risque que le capital privé évite souvent et créent des infrastructures partagées, des installations pour animaux aux suites BPF, qui accélèrent collectivement les jalons de preuve de concept et la commercialisation.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incertitudes sur la Toxicité Chronique et la Biopersistance des Nanoparticules Métalliques | -1.80% | Mondial, avec une surveillance plus stricte dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Installations de Nanofabrication BPF à Forte Intensité de Capital | -1.40% | Mondial, avec des barrières plus élevées dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Ruée vers les Brevets Créant des Fourrés de Brevets qui Ralentissent la Collaboration | -1.10% | Mondial, avec concentration dans les juridictions de brevets des États-Unis, de l'UE et de la Chine | Moyen terme (2 à 4 ans) |

| Réglementation Mondiale Fragmentée sur les Nano-déchets Augmentant les Coûts d'Élimination | -0.90% | Mondial, avec des lacunes réglementaires dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incertitudes sur la Toxicité Chronique et la Biopersistance des Nanoparticules Métalliques

Des études précliniques associent une exposition prolongée à certaines nanoparticules métalliques à des stress cardiovasculaires ou neurologiques, incitant les régulateurs européens à attribuer des classifications à haut risque aux dispositifs médicaux incorporant des métaux à l'échelle nanométrique. Les développeurs déploient désormais des tests multi-omiques et une imagerie avancée pour cartographier le devenir et la dégradation des particules in vivo. Bien que les stratégies de fonctionnalisation de surface réduisent la cytotoxicité, les longues études de transition gonflent les délais et les budgets, ce qui peut dissuader les petites entreprises d'entrer dans les programmes de particules métalliques malgré leur utilité pour les thérapies d'imagerie et d'hyperthermie.[3]Mauro Grigioni, "Dispositifs médicaux nanostructurés : perspective réglementaire et applications actuelles," materials.mdpi.com

Installations de Nanofabrication BPF à Forte Intensité de Capital

La construction ou la modernisation de salles blanches spécifiques aux nanotechnologies nécessite des systèmes de flux d'air spécialisés, de la robotique et des analyses en temps réel, portant les tickets d'investissement de 20 millions EUR (23,38 millions USD) pour des suites à portée limitée à 400 millions USD pour des campus biopharmaceutiques entièrement intégrés. Les modules modulaires et les circuits à usage unique offrent un allègement des coûts, mais nécessitent tout de même une métrologie de haute spécification et des mesures de contrôle de la contamination pour satisfaire l'examen réglementaire, en particulier pour les produits parentéraux stériles. La lourde charge en capital pousse les start-ups vers des modèles virtuels qui s'appuient sur des organisations de développement et de fabrication sous contrat, créant des goulots d'étranglement potentiels dans l'approvisionnement lors des périodes de forte demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : L'Administration de Médicaments Domine l'Innovation Thérapeutique

L'administration de médicaments représentait 42,5 % de la part du marché de la nano-biotechnologie en 2024, reflétant la validation clinique des nanoparticules lipidiques et des systèmes polymériques à libération prolongée. Le segment bénéficie d'orientations claires sur la caractérisation des nanomatériaux et les tests de stabilité, ce qui simplifie la préparation des dossiers et accélère les approbations. La médecine régénérative enregistre le CAGR le plus rapide de 16,8 % jusqu'en 2030, les échafaudages en nanofibres et les hydrogels nano-ingéniés améliorant l'adhésion, la prolifération et la différenciation des cellules souches. Les diagnostics exploitent les points quantiques et les nanoparticules super-paramagnétiques pour une imagerie à plus haute résolution, tandis que les nanocapteurs permettent la détection des agents pathogènes au point de soin. La remédiation environnementale utilise des nanomatériaux à base d'oxyde de fer et de carbone pour capturer les métaux lourds et dégrader les contaminants organiques avec une efficacité supérieure aux adsorbants traditionnels.

Les synergies entre la nanotechnologie de l'ADN et l'administration de médicaments créent des vecteurs de charge utile programmables qui répondent aux signaux microenvironnementaux tels que le pH ou les marqueurs enzymatiques, élevant ainsi les indices thérapeutiques sur cible. La convergence réglementaire sur les principaux marchés réduit davantage les doublons dans les tests de toxicité et aligne les attentes en matière de qualité par conception. Les applications agricoles gagnent du terrain, les engrais et pesticides à l'échelle nanométrique améliorant l'efficacité de l'absorption des nutriments, ce qui soutient l'intensification durable de la production agricole.

Par Type de Nanomatériau : Les Structures d'Origami ADN Mènent l'Innovation

Les vecteurs dérivés des lipides ont conservé une part de 28,1 % de la taille du marché de la nano-biotechnologie en 2024 en raison de leur profil de sécurité reconnu et de leur fabrication évolutive pour les vaccins à ARNm et les thérapies à petits ARN interférents. Les structures d'origami ADN/ARN affichent un CAGR de 18,9 % jusqu'en 2030, portées par leurs surfaces adressables qui facilitent l'affichage de ligands multivalents et les fonctions de libération basées sur la logique. Les nanoparticules polymériques, en particulier l'acide poly(lactique-co-glycolique), restent des piliers dans les injectables à libération contrôlée, tandis que les nanoparticules métalliques, malgré l'examen réglementaire, offrent des propriétés phothermiques et d'amélioration du contraste inégalées dans les contextes oncologiques. Les nanomatériaux à base de carbone tels que le graphène et les nanotubes de carbone servent des cas d'usage émergents en biocapteurs et filtration, bien que les contraintes de débit et de coût limitent la montée en charge à court terme.

L'élan commercial autour de l'origami ADN est illustré par des entreprises lançant des kits qui programment des vecteurs de médicaments à l'échelle nanométrique via des interfaces de conception assistée par ordinateur. Ces constructions programmables peuvent s'assembler en quelques heures dans des microréacteurs, améliorant la reproductibilité et ouvrant des voies pour la biofabrication au point de soin. Pendant ce temps, les nanoparticules métalliques à surface passivée continuent de progresser en radiothérapie ciblée et en théranostique, à condition que les développeurs génèrent des données robustes sur la clairance à long terme.

Par Secteur d'Utilisation Final : Domination Pharmaceutique avec Expansion dans les Soins de Santé

Les entreprises pharmaceutiques et biotechnologiques contrôlaient 57,5 % des revenus en 2024 parce qu'elles intègrent des principes actifs pharmaceutiques nano-formulés dans des pipelines à haute marge. Leur solide infrastructure réglementaire et de commercialisation permet une adoption rapide des améliorations de plateformes telles que la synthèse continue de nanomatériaux et le criblage de formulations assisté par l'IA. Les hôpitaux et les centres de diagnostic enregistrent le CAGR le plus élevé de 13,4 % jusqu'en 2030, les dispositifs décentralisés au point de soin et l'imagerie nano-activée élargissant les flux de travail de la médecine de précision. Les instituts académiques servent de sources de propriété intellectuelle et de formation de la main-d'œuvre, tandis que les entreprises agricoles, agroalimentaires, environnementales et énergétiques adoptent la nanotechnologie pour améliorer la productivité et les indicateurs de durabilité.

L'investissement des systèmes hospitaliers dans des laboratoires de nanodiagnostic sur site raccourcit le délai de traitement pour les panels de maladies infectieuses et la surveillance thérapeutique des médicaments, se traduisant par de meilleurs résultats pour les patients et des économies de coûts. Les collaborations croissantes entre les centres académiques et l'industrie accélèrent le transfert de technologie en intégrant des suites BPF dans des parcs de recherche, réduisant ainsi les frictions de montée en charge pour les découvertes en phase précoce.

Analyse Géographique

L'Amérique du Nord détient une part de 39,2 % grâce à une feuille de route réglementaire claire et une forte activité de capital-risque. Le Programme américain de désignation des technologies de fabrication avancée accélère les nouvelles lignes de production, ce qui réduit le risque de montée en charge pour les entreprises émergentes. Les fonds provinciaux canadiens cofinancent des suites pilotes de nanofabrication BPF qui servent les start-ups régionales, tandis que le Mexique introduit des crédits d'impôt pour attirer des commandes de fabrication sous contrat. Des partenariats tels que l'accord de licence de Johnson & Johnson sur les actifs oncologiques de Nanobiotix illustrent comment les acteurs établis externalisent la nanotechnologie spécialisée pour réduire le risque de développement.

L'Asie-Pacifique affiche le potentiel de croissance le plus élevé avec un CAGR de 13,6 % jusqu'en 2030. Les parcs de recherche soutenus par l'État en Chine et les subventions aux brevets aident les entreprises nationales à déposer agressivement dans les domaines de l'administration de médicaments, des diagnostics et de la nanofabrication, assurant des chaînes d'approvisionnement locales pour les thérapies avancées. Le cadre BioE3 de l'Inde aligne les incitations fiscales, la dette de capital-risque et les programmes de développement des compétences pour construire une bio-économie de 300 milliards USD, avec l'agriculture de précision nano-activée et les biomatériaux comme secteurs prioritaires. Le Japon, la Corée du Sud et l'Australie canalisent des subventions vers des consortiums de biofabrication axés sur les thérapies cellulaires et géniques qui dépendent d'intrants de nano-vecteurs de haute pureté.

L'Europe bénéficie de flux de financement d'Horizon Europe dépassant 95,5 milliards EUR par an qui soutiennent des projets collaboratifs sur l'oncologie nano-activée, les maladies infectieuses et la fabrication verte. Le projet de ligne directrice de l'Agence européenne des médicaments sur les thérapeutiques à base d'oligonucléotides clarifie les exigences de qualité pour les vecteurs de nanoparticules, ce qui réduit l'incertitude réglementaire et encourage les flux de capital-risque. L'Allemagne, la France et le Royaume-Uni sont à la pointe de l'expertise en développement de procédés, tandis que les pays nordiques financent des usines de démonstration pour la nano-remédiation de sites industriels contaminés. Le Moyen-Orient et l'Afrique et l'Amérique du Sud affichent une demande plus modeste mais en forte croissance pour les vaccins nano-formulés et les diagnostics au point de soin, les agences de santé publique modernisant les campagnes de vaccination et les réseaux de surveillance.

Paysage Concurrentiel

Le secteur de la nano-biotechnologie reste modérément fragmenté mais montre des signes de consolidation, les grands acteurs pharmaceutiques préférant les licences stratégiques ou les prises de participation plutôt que de développer l'expertise nano en interne. L'accord de plusieurs milliards de dollars de Johnson & Johnson avec Nanobiotix pour le radioamplificateur NBTXR3 souligne ce modèle de partenariat, accordant au géant l'accès à des nano-plateformes validées tandis que le spécialiste obtient des canaux commerciaux mondiaux. Les entreprises chinoises dominent la production de brevets, ce qui intensifie les négociations sur la propriété intellectuelle et peut entraver le co-développement transfrontalier à moins que des avis larges de liberté d'exploitation ne soient obtenus tôt.

L'avantage concurrentiel repose sur l'itération rapide des formulations via la modélisation moléculaire assistée par l'IA, la synthèse continue de nanomatériaux et l'alignement précoce avec les régulateurs sur les méthodes de caractérisation. Les start-ups d'origami ADN se différencient avec des dispositifs programmables qui effectuent une libération ou une détection basée sur la logique, ouvrant des indications en espace blanc en immuno-oncologie et dans les maladies génétiques rares. L'accès au capital reste une barrière car les nano-installations BPF exigent des dépenses initiales élevées, mais les fabricants sous contrat élargissent leur capacité pour capter les volumes croissants d'externalisation. Les entreprises qui maîtrisent une production à grande échelle rentable tout en maintenant une précision physicochimique sont en bonne position pour gagner des parts à mesure que le marché de la nano-biotechnologie se développe.

Leaders du Secteur de la Nano biotechnologie

Johnson & Johnson

Pfizer Inc.

Novartis AG

Thermo Fisher Scientific

Merck KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Des chercheurs de l'Université de Chicago ont créé des nano-vecteurs biomimétiques qui contournent les défenses immunitaires et administrent des médicaments sur les sites cibles avec une efficacité dix fois supérieure à celle des systèmes standard, s'attaquant à un obstacle de longue date dans l'administration en nanomédecine.

- Mai 2025 : Nanobiotix a partagé des données positives sur le cancer du pancréas pour son radioamplificateur JNJ-1900 (NBTXR3) et, dans la même période, a administré la première dose à un patient atteint d'un cancer du poumon dans l'étude CONVERGE, renforçant la radiothérapie à base de nanoparticules comme option viable dans les tumeurs difficiles à traiter.

- Mai 2025 : FUJIFILM Diosynth Biotechnologies s'est engagée à investir 400 millions GBP (500 millions USD) pour agrandir son site au Royaume-Uni, en ajoutant des suites de thérapie génique virale, de culture cellulaire de mammifères et de production d'ARNm — et en créant 350 nouveaux emplois — pour répondre à la demande croissante de médicaments nano-activés.

Portée du Rapport sur le Marché Mondial de la Nano biotechnologie

| Administration de Médicaments |

| Diagnostics et Imagerie |

| Médecine Régénérative et Ingénierie Tissulaire |

| Agriculture et Sécurité Alimentaire |

| Remédiation Environnementale |

| Nano-vecteurs à Base de Lipides |

| Nanoparticules Polymériques |

| Nanoparticules Métalliques |

| Nanomatériaux à Base de Carbone (NTC, Graphène, Points Quantiques) |

| Structures d'Origami ADN/ARN |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Hôpitaux et Centres de Diagnostic |

| Instituts Académiques et de Recherche |

| Entreprises Agricoles et Agroalimentaires |

| Entreprises Environnementales et Énergétiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Application | Administration de Médicaments | |

| Diagnostics et Imagerie | ||

| Médecine Régénérative et Ingénierie Tissulaire | ||

| Agriculture et Sécurité Alimentaire | ||

| Remédiation Environnementale | ||

| Par Type de Nanomatériau | Nano-vecteurs à Base de Lipides | |

| Nanoparticules Polymériques | ||

| Nanoparticules Métalliques | ||

| Nanomatériaux à Base de Carbone (NTC, Graphène, Points Quantiques) | ||

| Structures d'Origami ADN/ARN | ||

| Par Secteur d'Utilisation Final | Entreprises Pharmaceutiques et Biotechnologiques | |

| Hôpitaux et Centres de Diagnostic | ||

| Instituts Académiques et de Recherche | ||

| Entreprises Agricoles et Agroalimentaires | ||

| Entreprises Environnementales et Énergétiques | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quel est le taux de croissance prévu pour le marché de la nano-biotechnologie jusqu'en 2030 ?

Le marché de la nano-biotechnologie devrait se développer à un CAGR de 11,5 % de 2025 à 2030.

Quelle application génère actuellement les revenus les plus élevés ?

L'administration de médicaments est en tête, représentant 42,5 % de la part du marché de la nano-biotechnologie en 2024.

Quelle région devrait connaître la croissance la plus rapide sur la période de prévision ?

L'Asie-Pacifique devrait enregistrer un CAGR de 13,6 % jusqu'en 2030, portée par une forte activité de dépôt de brevets et des programmes gouvernementaux favorables.

Quel type de nanomatériau affiche l'adoption la plus rapide ?

Les structures d'origami ADN/ARN affichent le CAGR le plus élevé de 18,9 %, portées par leur programmabilité et leur précision.

Pourquoi les nanoparticules métalliques font-elles l'objet d'un examen réglementaire ?

Les préoccupations concernant la biopersistance à long terme et la toxicité cardiovasculaire ou neurologique potentielle incitent à une classification plus stricte et nécessitent des dossiers de données de sécurité étendus.

Comment les entreprises pharmaceutiques accèdent-elles à l'expertise en nanotechnologie ?

La plupart forment des partenariats stratégiques ou des accords de licence avec des prestataires spécialisés, comme l'illustre l'accord de Johnson & Johnson avec Nanobiotix.

Dernière mise à jour de la page le: