Taille et part du marché des kits d'extraction d'ADN/ARN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.89 Milliards de dollars |

| Taille du Marché (2031) | 2.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des kits d'extraction d'ADN/ARN par Mordor Intelligence

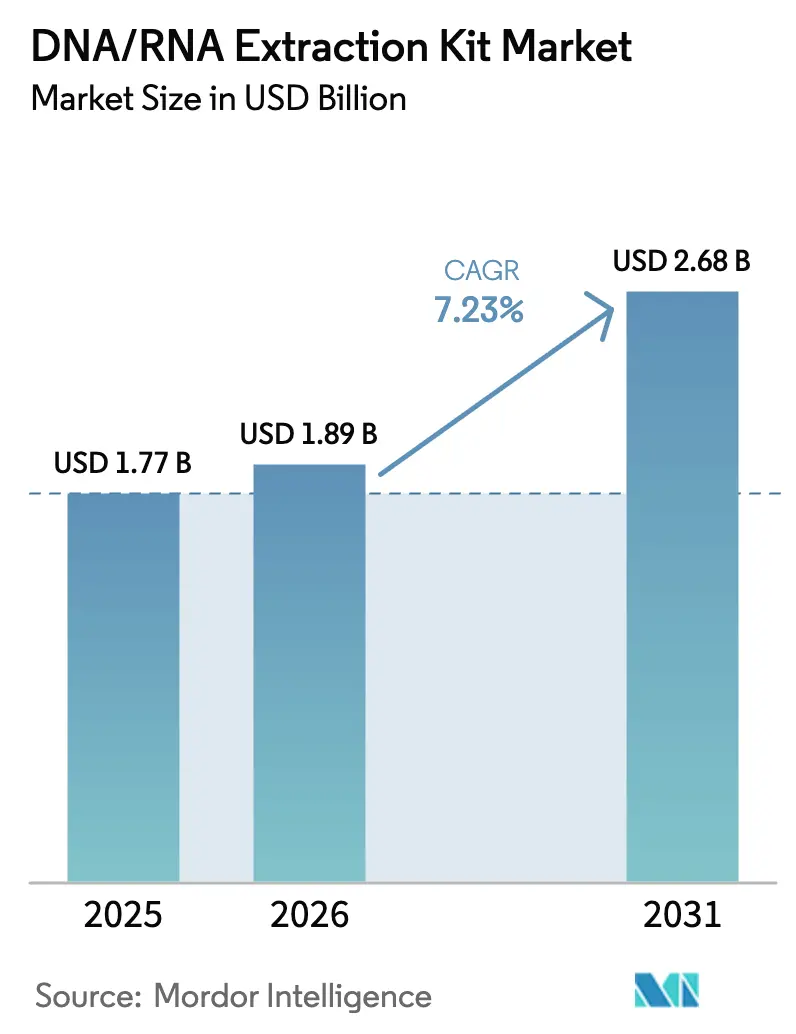

La taille du marché des kits d'extraction d'ADN/ARN devrait passer de 1,77 milliard USD en 2025 à 1,89 milliard USD en 2026 et atteindre 2,68 milliards USD d'ici 2031, à un TCAC de 7,23 % sur la période 2026-2031.

Cette croissance est portée par la transition de l'oncologie vers les biopsies liquides, l'expansion des programmes de surveillance des agents pathogènes dans les eaux usées et la demande croissante de médecine de précision, qui nécessite une purification cohérente et fiable des acides nucléiques. L'adoption de l'automatisation par billes magnétiques s'accélère, réduisant le temps des techniciens et minimisant les taux d'erreur, ce qui incite les laboratoires cliniques à remplacer les protocoles de réactifs obsolètes. Les autorités de santé publique institutionnalisent la surveillance de l'ARN viral dans les eaux usées, élargissant ainsi l'application des kits d'ARN au-delà de l'usage hospitalier traditionnel. Par ailleurs, les entreprises pharmaceutiques intègrent des méthodes d'extraction validées dans leurs dossiers de soumission de médicaments et de diagnostics afin de rationaliser les approbations réglementaires, favorisant des relations solides avec les fournisseurs et augmentant les coûts de changement. Le paysage concurrentiel est façonné par des acteurs établis qui défendent les volumes de colonnes à centrifugation manuelle, tandis que des concurrents émergents promeuvent des systèmes à cartouches intégrant l'extraction, la préparation de bibliothèques et l'analyse en un seul consommable.

Principaux enseignements du rapport

- Par type d'échantillon, le sang et le plasma représentaient 42,45 % de la part de marché des kits d'extraction d'ADN/ARN en 2025. Les matrices d'eaux usées et environnementales devraient progresser au TCAC le plus élevé de 9,65 % jusqu'en 2031.

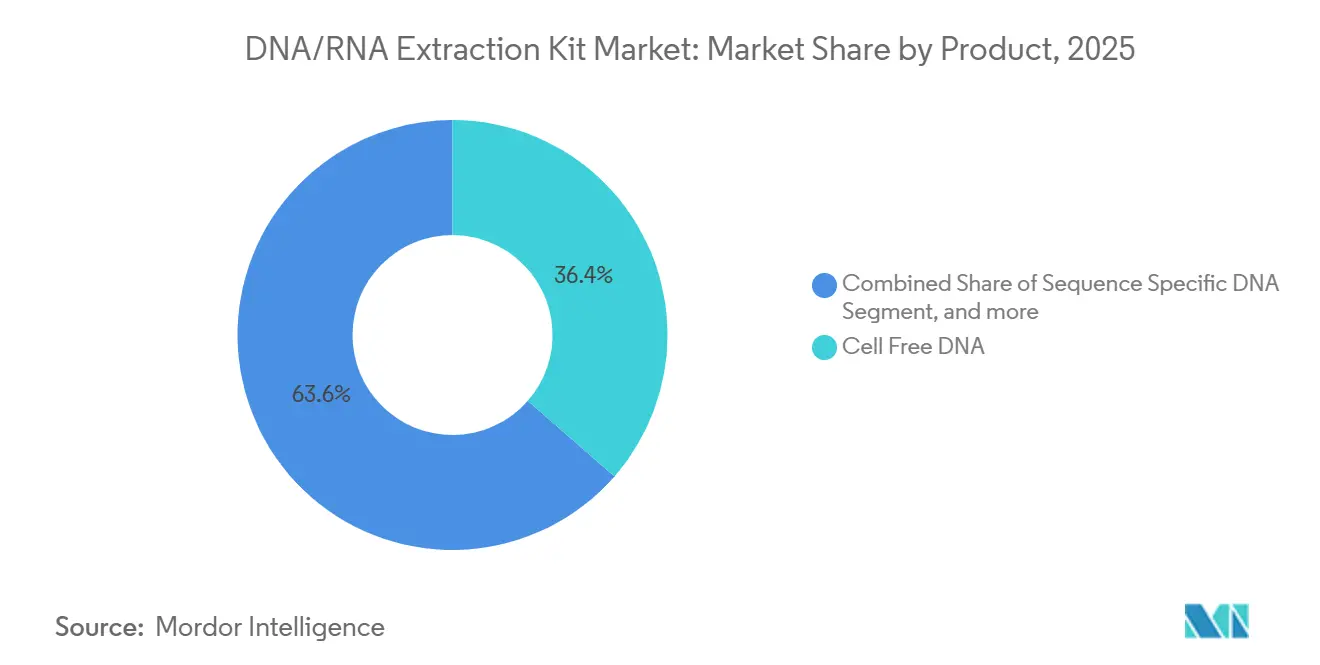

- Par produit, les kits d'ADN acellulaire représentaient 36,43 % de la taille du marché des kits d'extraction d'ADN/ARN en 2025. Les solutions d'ARN total devraient afficher le TCAC le plus rapide de 9,54 % entre 2026 et 2031.

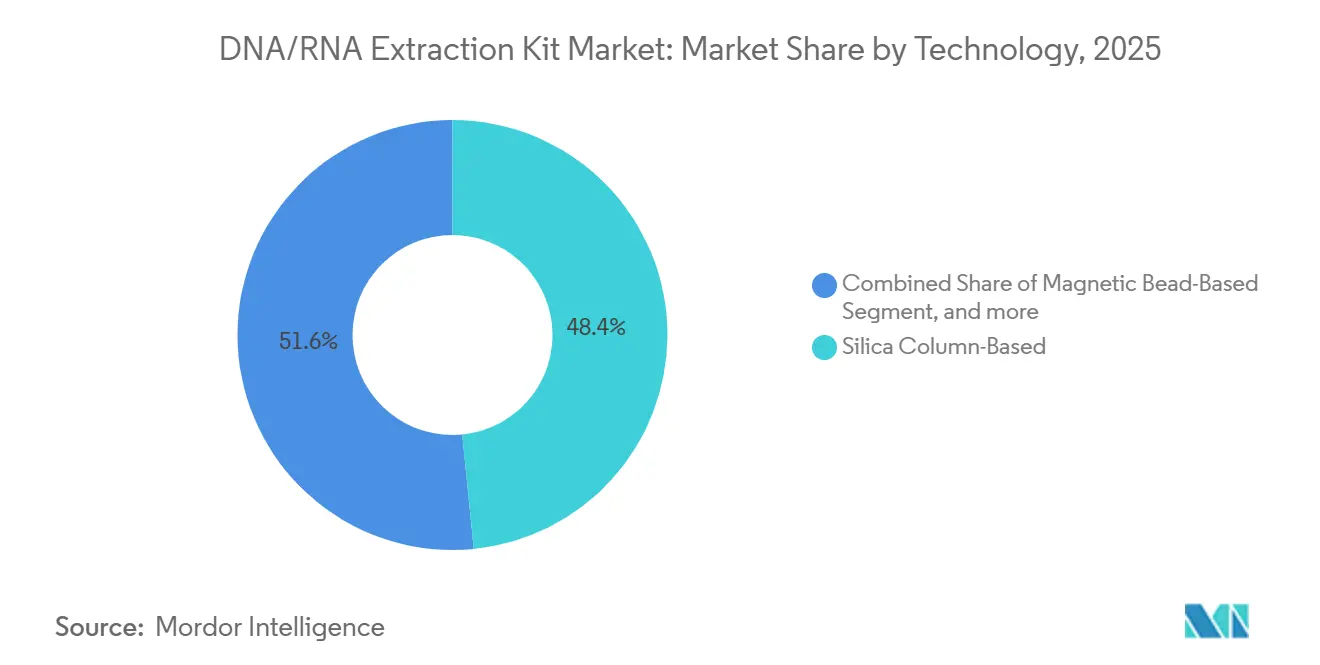

- Par technologie, les colonnes de silice représentaient 48,43 % du chiffre d'affaires en 2025, tandis que les cartouches automatisées enregistraient un TCAC de 10,01 % jusqu'en 2031.

- Par utilisateur final, les centres de diagnostic contribuaient à hauteur de 41,46 % du chiffre d'affaires en 2025, tandis que les entreprises de biotechnologie et pharmaceutiques progressaient à un TCAC de 10,34 % jusqu'en 2031.

- Par région, l'Amérique du Nord représentait 42,67 % du chiffre d'affaires en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 8,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des kits d'extraction d'ADN/ARN

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante de la biopsie liquide dans le diagnostic oncologique | +2.1% | Amérique du Nord, Europe, centres mondiaux | Moyen terme (2-4 ans) |

| Avancées technologiques dans les plateformes d'extraction automatisées à haut débit | +1.8% | Amérique du Nord, Europe, APAC (Chine, Japon) | Court terme (≤2 ans) |

| Investissements croissants dans la R&D en diagnostic moléculaire | +1.3% | États-Unis, Chine, Allemagne, Japon | Long terme (≥4 ans) |

| Expansion des programmes de médecine de précision et des diagnostics compagnons | +1.5% | Amérique du Nord, Europe, pays sélectionnés d'Asie-Pacifique | Long terme (≥4 ans) |

| Utilisation croissante des kits de tests génomiques résidentiels au point de soins | +0.8% | États-Unis, Royaume-Uni, Corée du Sud | Moyen terme (2-4 ans) |

| Demande en épidémiologie des eaux usées pour la surveillance de l'ARN viral | +1.2% | Amérique du Nord, Europe, villes sélectionnées d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la biopsie liquide dans le diagnostic oncologique

Guardant360 CDx a reçu l'approbation de la FDA en 2024, obligeant les laboratoires à valider des méthodes d'extraction qui préservent les fragments d'ADN plasmatique de moins de 200 paires de bases. Les centres de référence signalent une croissance annuelle de 40 % des volumes d'échantillons de biopsie liquide, nécessitant des mises à niveau vers des plateformes magnétiques à 96 puits qui réduisent les étapes de manipulation. Le kit d'ADN acellulaire de Roche sur le système cobas capture 85 % de l'ADN tumoral circulant à partir de 2 mL de plasma, permettant la détection de la maladie résiduelle minimale à une fréquence allélique de 0,01 %. Les tests prénataux en bénéficient également, car l'ADN fœtal acellulaire remplace les procédures invasives sur les marchés à revenus élevés. L'effet net augmente les exigences de débit et de pureté que les colonnes à centrifugation manuelle peinent à satisfaire.

Avancées technologiques dans les plateformes d'extraction automatisées à haut débit

Le KingFisher Apex de Thermo Fisher traite 96 échantillons en 30 minutes avec une intégration complète au LIMS, améliorant la traçabilité pour les laboratoires certifiés ISO 15189. Les manipulateurs de liquides Beckman Coulter s'associent à des processeurs magnétiques pour traiter simultanément des échantillons de sang, de salive et de tissu, réduisant le risque de contamination croisée. La station de travail Fluent de Tecan combine extraction, quantification et normalisation, réduisant les coûts de main-d'œuvre de 60 % tout en maintenant un coefficient de variation inférieur à 5 %. Les contrats de location et les modèles de services partagés réduisent les obstacles en capital, élargissant l'accès dans les hôpitaux de niveau intermédiaire. L'automatisation accélère ainsi la conversion des kits, passant de protocoles manuels à faible marge vers des cartouches premium.

Expansion des programmes de médecine de précision et des diagnostics compagnons

FoundationOne CDx, homologué en 2024 pour 324 gènes, stipule des rendements d'extraction supérieurs à 10 ng/µL à partir de tissu FFPE, disqualifiant les flux de travail au phénol-chloroforme. Les promoteurs pharmaceutiques spécifient désormais les réactifs d'extraction dans les études de biomarqueurs de phase III, liant les fournisseurs à des packages médicament-diagnostic. Le test therascreen EGFR de QIAGEN regroupe son kit d'extraction et sa chimie PCR, harmonisant les résultats dans les laboratoires du monde entier. Les réseaux de référence centralisés au Royaume-Uni acheminent l'ADN purifié vers les hôpitaux régionaux, exigeant une stabilité à température ambiante pour une expédition de plusieurs jours. Le lien étroit entre la fidélité de l'extraction et l'éligibilité thérapeutique garantit des revenus récurrents par patient pour les kits.

Demande en épidémiologie des eaux usées pour la surveillance de l'ARN viral

Le CDC surveille plus de 1 200 stations de traitement, stimulant les achats en gros de kits d'ARN qui éliminent les inhibiteurs tels que les acides humiques[1]Centers for Disease Control and Prevention, "Système national de surveillance des eaux usées 2025," cdc.gov. Le kit d'ARN viral adapté aux eaux usées de QIAGEN augmente le taux de récupération à 70 % contre 40 % pour les options génériques. Les recommandations de l'OMS approuvent la surveillance des eaux usées pour la poliomyélite, incitant l'UNICEF à déployer des programmes en Afrique et en Asie du Sud. Le secteur privé s'y joint également, des entreprises agricoles testant les microbiomes des sols aux consultants environnementaux suivant l'ADN d'espèces envahissantes. Les acheteurs non cliniques optent souvent pour des kits de réactifs économiques, diversifiant ainsi leur mix de canaux et leurs niveaux de prix.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés en capital et en réactifs des systèmes d'extraction automatisés | −0.9% | Mondial, aigu dans les pays à revenus faibles et intermédiaires | Court terme (≤2 ans) |

| Main-d'œuvre qualifiée limitée dans les environnements à ressources limitées | −0.7% | Afrique, Asie du Sud, Amérique latine | Long terme (≥4 ans) |

| Contrôle réglementaire sur les déchets de microplastiques issus des plastiques à usage unique dans les kits | −0.5% | Union européenne, Canada, Australie | Moyen terme (2-4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement pour les matières premières de silice et de billes magnétiques | −0.6% | Amérique du Nord, Europe dépendante de l'approvisionnement asiatique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés en capital et en réactifs des systèmes d'extraction automatisés

Les instruments automatisés coûtent entre 150 000 et 300 000 USD, avec des cartouches facturées à 200 USD par échantillon pour des systèmes comme Genexus Dx, ce qui limite la viabilité aux laboratoires traitant plus de 1 000 échantillons par mois. Les colonnes à centrifugation manuelle coûtent entre 2 et 5 USD par échantillon, mais nécessitent des techniciens qualifiés et enregistrent des taux d'échec plus élevés. Les modèles de paiement à l'utilisation transfèrent le risque en capital aux fournisseurs, mais augmentent le prix par test de 15 %. Medicare rembourse 18 USD pour un test PCR, comprimant les marges et incitant les laboratoires à opter pour les consommables d'extraction les moins coûteux. L'écart d'accessibilité qui en résulte freine l'adoption de l'automatisation dans les hôpitaux communautaires et les marchés émergents.

Vulnérabilités de la chaîne d'approvisionnement pour les matières premières de silice et de billes magnétiques

Les membranes de silice et les billes magnétiques proviennent principalement de Chine et du Japon. La priorité accordée aux semi-conducteurs en 2024 a retardé les livraisons de billes jusqu'à 12 semaines, entraînant un rationnement des kits. QIAGEN a subi une augmentation de 12 % des coûts des matières premières en raison des droits de douane et en a répercuté une partie sur ses clients. Thermo Fisher s'est intégré verticalement en rachetant un fournisseur de membranes en 2024 pour stabiliser ses approvisionnements. Parallèlement, la directive européenne sur les plastiques à usage unique pousse les fournisseurs à remplacer les colonnes par du polypropylène recyclable, prolongeant les cycles de développement jusqu'à 9 mois[2]Commission européenne, "Directive sur les plastiques à usage unique 2025," eur-lex.europa.eu. Ces pressions sur l'approvisionnement menacent les délais de livraison et la discipline tarifaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : l'ADN acellulaire reste l'ancre de revenus, l'ARN total gagne en dynamisme

Les kits d'ADN acellulaire représentaient 36,43 % du chiffre d'affaires par produit en 2025, reflétant leur adoption généralisée pour la biopsie liquide et les tests prénataux. Les kits d'ARN total progressent à un TCAC de 9,54 % à mesure que la transcriptomique unicellulaire et les tests spatiaux se développent, nécessitant des numéros d'intégrité supérieurs à 8,0 pour la préparation de bibliothèques en aval[3]Nature Publishing Group, "Adoption du marché de la transcriptomique spatiale 2025," nature.com. Les kits d'ADN spécifiques à une séquence restent dans les flux de travail PCR hérités, mais cèdent progressivement des parts aux formats à capture large alignés sur le séquençage de nouvelle génération. Les kits d'ARN viral et d'ADN microbien restent stables après le pic pandémique, tout en continuant à soutenir les niches des eaux usées et du microbiome. Le MagNA Pure 96 de Roche, le RNeasy Plus de QIAGEN et le Quick-DNA/RNA Miniprep de Zymo illustrent comment les fournisseurs se différencient par l'automatisation, la pureté ou les avantages de co-isolation.

La taille du marché des kits d'extraction d'ADN/ARN pour les kits d'ADN acellulaire devrait progresser à un TCAC de 6,4 % jusqu'en 2031, tandis que les solutions d'ARN total avancent à 9,54 % et sont en bonne voie pour combler l'écart de revenus d'ici 2029. Les laboratoires standardisent désormais sur des appareils à double protocole pour pérenniser leur capacité face à l'évolution de la demande en tests, augmentant les prix de vente moyens et les revenus de services.

Par type d'échantillon : le sang domine aujourd'hui, les eaux usées progressent le plus vite demain

Le sang et le plasma ont généré 42,45 % du chiffre d'affaires en 2025, les cliniciens s'appuyant sur la ponction veineuse pour le diagnostic moléculaire. Les échantillons d'eaux usées progressent à un TCAC de 9,65 % grâce à des programmes épidémiologiques institutionnalisés, stimulant la demande de kits d'ARN à haut volume capables de gérer les inhibiteurs de PCR. L'extraction tissulaire reste essentielle pour la pathologie oncologique, tandis que la salive et les écouvillons buccaux alimentent la génomique grand public et les modèles de tests à distance. Les selles, le LCR et les matrices de niche apportent une croissance incrémentale fragmentée.

La part de marché des kits d'extraction d'ADN/ARN pour les flux de travail sur sang devrait diminuer à 37 % d'ici 2031 à mesure que l'utilisation des eaux usées et de l'environnement augmente, équilibrant le mix d'échantillons. Les fournisseurs qui optimisent les chimies de liaison pour les matrices turbides sont en mesure de capter des gains disproportionnés dans le secteur de la surveillance en expansion.

Par technologie : les colonnes restent en tête, l'automatisation par cartouches progresse rapidement

Les colonnes à centrifugation sur silice ont conservé une part de chiffre d'affaires de 48,43 % en 2025, grâce à leur faible coût par échantillon et à leur large familiarité. Les plateformes à cartouches et laboratoire sur puce devraient afficher un TCAC de 10,01 % de 2026 à 2031, portées par la commodité du fonctionnement autonome et l'analyse intégrée. Les billes magnétiques sous-tendent la plupart des systèmes à haut débit, tandis que les protocoles au phénol-chloroforme à base de réactifs persistent dans les laboratoires académiques financés par des subventions qui sacrifient la sécurité pour des raisons budgétaires.

La taille du marché des kits d'extraction d'ADN/ARN pour les formats de cartouches automatisées devrait atteindre 1,1 milliard USD d'ici 2031, contre 530 millions USD en 2026, réduisant l'écart avec le marché basé sur les colonnes. Des solutions hybrides comme QIAcube Connect facilitent la transition en automatisant les colonnes traditionnelles, permettant aux acheteurs d'accéder à des niveaux de prix plus élevés sans remplacement complet de l'équipement.

Par utilisateur final : les laboratoires de diagnostic maintiennent leur avance, la pharmacie génère des gains supplémentaires

Les centres de diagnostic et les laboratoires cliniques ont généré 41,46 % du chiffre d'affaires en 2025 grâce aux tests PCR de routine, aux panels oncologiques et aux tests de maladies héréditaires. Les entreprises de biotechnologie et pharmaceutiques enregistrent le TCAC le plus rapide de 10,34 % en intégrant l'extraction dans les pipelines de découverte de biomarqueurs et les diagnostics compagnons. Les hôpitaux s'efforcent d'obtenir des résultats rapides et adoptent des systèmes à cartouches qui s'interfacent facilement avec les analyseurs au point de soins. Les instituts académiques privilégient les kits manuels polyvalents dans le cadre de budgets contraints.

La taille du marché des kits d'extraction d'ADN/ARN pour les acheteurs pharmaceutiques et biotechnologiques devrait doubler entre 2026 et 2031, portée par les recommandations réglementaires qui lient la qualité de l'extraction à l'étiquetage thérapeutique. Les fournisseurs qui regroupent les consommables avec un soutien réglementaire pratiquent des prix premium et bénéficient de durées de contrat plus longues.

Analyse géographique

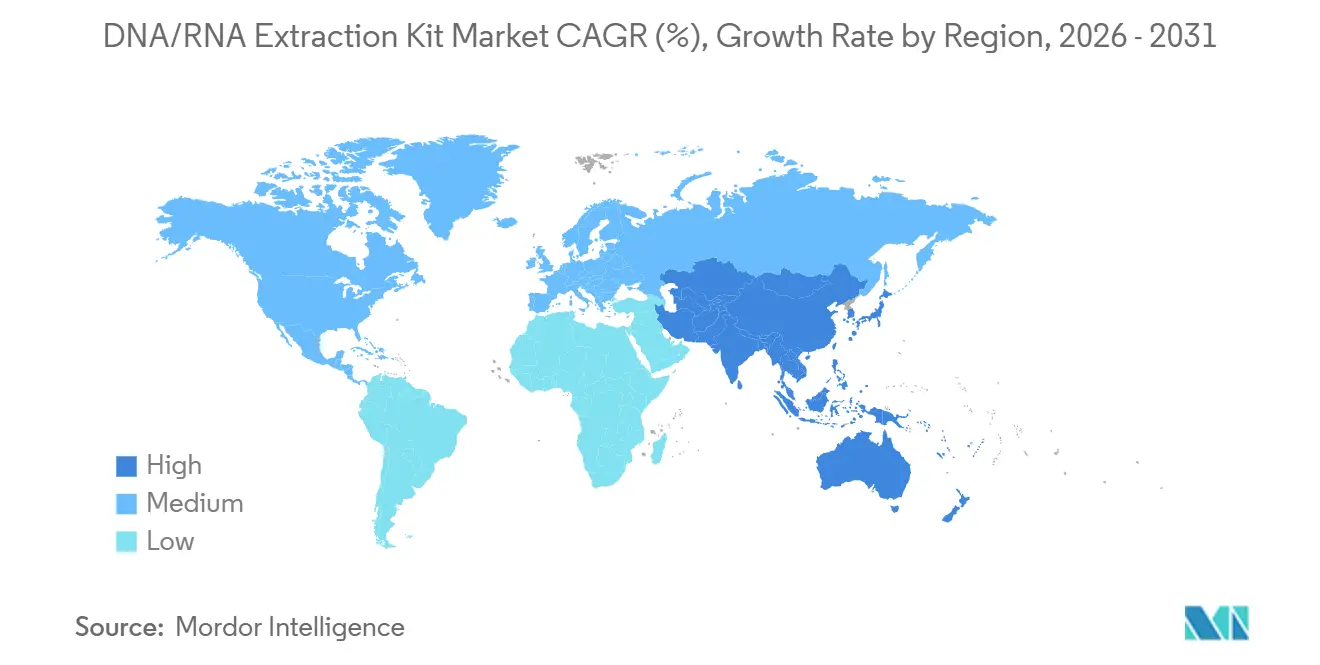

L'Amérique du Nord représentait 42,67 % du chiffre d'affaires en 2025, portée par des volumes élevés de biopsies liquides, des initiatives de médecine de précision bien financées et un remboursement qui soutient les diagnostics compagnons. L'Europe maintient une demande stable mais doit faire face à des budgets plus serrés qui orientent les préférences vers des colonnes économiques, malgré des règles IVDR plus strictes. L'Asie-Pacifique devrait croître à un TCAC de 8,54 %, portée par les subventions génomiques du gouvernement chinois et l'expansion de la recherche sous contrat en Inde. Le Moyen-Orient et l'Afrique restent naissants, mais bénéficient de programmes de lutte contre les maladies infectieuses financés par des donateurs. L'Amérique du Sud enregistre des gains modérés grâce à la surveillance moléculaire de la dengue et du Zika.

La Chine a alloué 1,2 milliard USD en 2024 pour équiper les hôpitaux provinciaux de systèmes d'extraction automatisés, consolidant les positions des fournisseurs. L'industrie des ORC en Inde a augmenté sa capacité de tests moléculaires de 35 % d'une année sur l'autre, favorisant la robotique à billes magnétiques répondant aux exigences des Bonnes Pratiques de Laboratoire. L'IVDR européen soulève des obstacles de conformité et pousse les petits fournisseurs vers des fusions ou des sorties. Les fournisseurs nord-américains poursuivent l'intégration verticale pour protéger l'approvisionnement en matières premières et préserver les marges dans une région mature. Collectivement, l'expansion géographique rééquilibre la croissance vers l'Asie émergente tout en renforçant la fidélisation réglementaire dans les économies développées.

Paysage concurrentiel

Thermo Fisher Scientific, QIAGEN et Roche captent collectivement environ 55 % du chiffre d'affaires, indiquant un marché modérément concentré. Le contrôle vertical de l'approvisionnement de Thermo Fisher et son système Genexus Dx homologué par la FDA renforcent son avantage concurrentiel. QIAGEN s'appuie sur le co-développement avec des partenaires pharmaceutiques pour intégrer ses kits dans les dossiers réglementaires, augmentant ainsi les coûts de sortie pour les laboratoires. Roche intègre l'extraction avec les tests de mutation sur les lignes MagNA Pure et cobas pour offrir des solutions oncologiques de bout en bout.

Les acteurs de niche se taillent des parts dans des flux de travail spécialisés. Les kits d'ARN FFPE de Zymo Research offrent un rendement 30 % plus élevé pour les études sur tissus archivés. Promega supprime le xylène de l'extraction tissulaire, réduisant les exigences en hottes aspirantes et remportant des comptes en anatomopathologie. Bio-Rad miniaturise l'extraction dans des puces à base de gouttelettes pour réduire les dépenses en réactifs dans les laboratoires à faible débit. Les mouvements stratégiques incluent l'expansion de 50 millions USD de Takara Bio pour la fabrication de billes au Japon, visant à raccourcir les délais de livraison en Asie.

La dynamique réglementaire renforce les barrières concurrentielles. Les approbations FDA et IVDR exigent des protocoles d'extraction validés, favorisant les acteurs établis disposant de grandes équipes qualité. La certification ISO 13485 soutient le marquage CE en Europe, comme l'a obtenu Zymo Research en 2024, permettant aux fournisseurs de recherche d'accéder aux canaux cliniques. La structure qui en résulte maintient des prix premium et limite une rapide banalisation.

Leaders du secteur des kits d'extraction d'ADN/ARN

Promega Corporation

F Hoffmann-La Roche AG

Qiagen N.V.

Agilent Technologies

Bio-Rad Laboratories Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Primerdesign, membre du groupe Novacyt, a lancé son kit d'extraction exsig Mag RapidBead Pro. Ce kit de nouvelle génération basé sur des billes magnétiques permet une extraction efficace d'ADN et d'ARN de haute qualité à partir de divers échantillons. Le protocole simplifié aide les chercheurs à préparer rapidement des échantillons pour les tests PCR sans sacrifier le rendement ni la pureté.

- Septembre 2025 : Xpedite Diagnostics GmbH a annoncé la certification CE-IVD et le lancement de SwiftX™ Virus, un nouveau kit d'extraction d'ADN/ARN en une seule étape. Le kit est conçu pour une extraction rapide d'acides nucléiques à partir de sérum et de plasma humains. Cette technologie innovante vise à rationaliser les processus de diagnostic et à améliorer l'efficacité des tests.

- Avril 2024 : New England Biolabs (NEB) a lancé son kit d'extraction d'ADN/ARN viral Monarch Mag. Le kit est conçu pour améliorer la récupération de faibles quantités d'acides nucléiques viraux, permettant une détection hautement sensible. Il utilise une technologie basée sur des billes magnétiques, adaptée à divers types d'échantillons, notamment la salive, les écouvillons respiratoires et les eaux usées.

Périmètre du rapport sur le marché mondial des kits d'extraction d'ADN/ARN

Selon le périmètre du rapport, les kits d'extraction d'ADN/ARN sont utilisés pour isoler l'ADN ou l'ARN de toute cellule, qu'elle provienne d'un animal, d'un microbe ou d'une plante. L'utilisation principale de ces extractions est le profilage de l'ADN ou de l'ARN de divers organismes afin de mieux les comprendre et, dans certains cas, d'identifier des organismes inconnus.

Le marché des kits d'extraction d'ADN/ARN est segmenté par produit (ADN acellulaire, ADN spécifique à une séquence, ARN spécifique à une séquence, ARN total, autres produits), type d'échantillon (sang et plasma, tissu et FFPE, salive et écouvillon buccal, eaux usées et échantillons environnementaux, autres échantillons), technologie (basé sur colonne de silice, basé sur billes magnétiques, résine échangeuse d'anions, basé sur réactifs, cartouche automatisée et laboratoire sur puce), utilisateur final (centres de diagnostic et laboratoires cliniques, hôpitaux, instituts de recherche et académiques, entreprises de biotechnologie et pharmaceutiques, ORC et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| ADN acellulaire |

| ADN spécifique à une séquence |

| ARN spécifique à une séquence |

| ARN total |

| Autres produits |

| Sang et plasma |

| Tissu et FFPE |

| Salive et écouvillon buccal |

| Eaux usées et échantillons environnementaux |

| Autres échantillons |

| Basé sur colonne de silice |

| Basé sur billes magnétiques |

| Résine échangeuse d'anions |

| Basé sur réactifs (phénol-chloroforme, Trizol, etc.) |

| Cartouche automatisée et laboratoire sur puce |

| Centres de diagnostic et laboratoires cliniques |

| Hôpitaux |

| Instituts de recherche et académiques |

| Entreprises de biotechnologie et pharmaceutiques |

| ORC et autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | ADN acellulaire | |

| ADN spécifique à une séquence | ||

| ARN spécifique à une séquence | ||

| ARN total | ||

| Autres produits | ||

| Par type d'échantillon | Sang et plasma | |

| Tissu et FFPE | ||

| Salive et écouvillon buccal | ||

| Eaux usées et échantillons environnementaux | ||

| Autres échantillons | ||

| Par technologie | Basé sur colonne de silice | |

| Basé sur billes magnétiques | ||

| Résine échangeuse d'anions | ||

| Basé sur réactifs (phénol-chloroforme, Trizol, etc.) | ||

| Cartouche automatisée et laboratoire sur puce | ||

| Par utilisateur final | Centres de diagnostic et laboratoires cliniques | |

| Hôpitaux | ||

| Instituts de recherche et académiques | ||

| Entreprises de biotechnologie et pharmaceutiques | ||

| ORC et autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des kits d'extraction d'ADN/ARN en 2026 ?

Le marché est évalué à 1,89 milliard USD en 2026 et devrait croître pour atteindre 2,68 milliards USD d'ici 2031.

Quel est le moteur de la croissance la plus rapide des segments ?

Les kits pour échantillons d'eaux usées et environnementaux sont en tête avec un TCAC de 9,65 % à mesure que les agences formalisent les programmes de surveillance des agents pathogènes.

Quel segment technologique se développe le plus rapidement ?

Les plateformes à cartouches automatisées et laboratoire sur puce enregistrent un TCAC de 10,01 % car les laboratoires souhaitent des flux de travail autonomes et une réduction des erreurs.

Quelle région offre la plus forte croissance future ?

L'Asie-Pacifique présente les meilleures perspectives avec un TCAC de 8,54 % grâce au financement gouvernemental de la génomique et à l'expansion des ORC.

Quelles sont les principales entreprises dans ce domaine ?

Thermo Fisher Scientific, QIAGEN et Roche détiennent conjointement environ 55 % du chiffre d'affaires mondial grâce à de larges portefeuilles de produits et à des homologations réglementaires.

Quel est le principal obstacle à l'adoption de l'automatisation ?

Le coût en capital de 150 000 à 300 000 USD par instrument, associé au prix premium des cartouches, limite l'adoption dans les laboratoires à faible volume ou aux ressources limitées.

Dernière mise à jour de la page le: