Taille et part du marché de la neurologie interventionnelle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

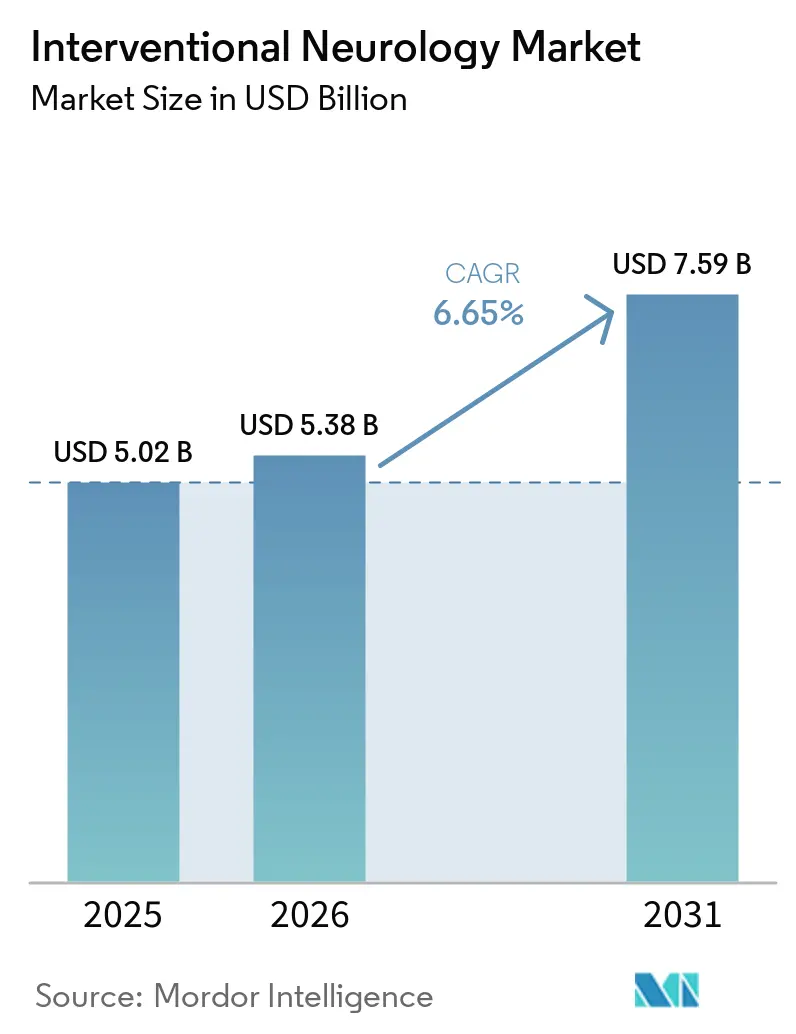

| Taille du Marché (2026) | 5.38 Milliards de dollars |

| Taille du Marché (2031) | 7.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la neurologie interventionnelle par Mordor Intelligence

La taille du marché de la neurologie interventionnelle devrait passer de 3,44 milliards USD en 2025 à 3,67 milliards USD en 2026 et devrait atteindre 5,06 milliards USD d'ici 2031 à un CAGR de 6,65 % sur la période 2026-2031.

Le vieillissement des populations dans toutes les grandes régions, l'adoption rapide de la thrombectomie mécanique et la consolidation des réseaux hospitaliers se combinent pour augmenter les taux d'utilisation des dispositifs, notamment dans les centres de traitement des AVC complets certifiés. Les logiciels de triage guidés par l'IA réduisent les délais entre l'admission et la ponction, ce qui augmente les volumes de procédures et soutient les perspectives solides pour les plateformes d'imagerie. Parallèlement, les fusions de systèmes de santé en Amérique du Nord et en Europe occidentale concentrent les budgets d'investissement, plaçant les systèmes d'angiographie biplan sophistiqués et les systèmes de navigation robotique en tête des cycles de remplacement. Les fournisseurs qui associent des dispositifs de traitement à des modules d'aide à la décision basés sur le cloud sont les mieux positionnés pour remporter des contrats au niveau des entreprises et fidéliser les revenus récurrents liés aux logiciels.

Principaux enseignements du rapport

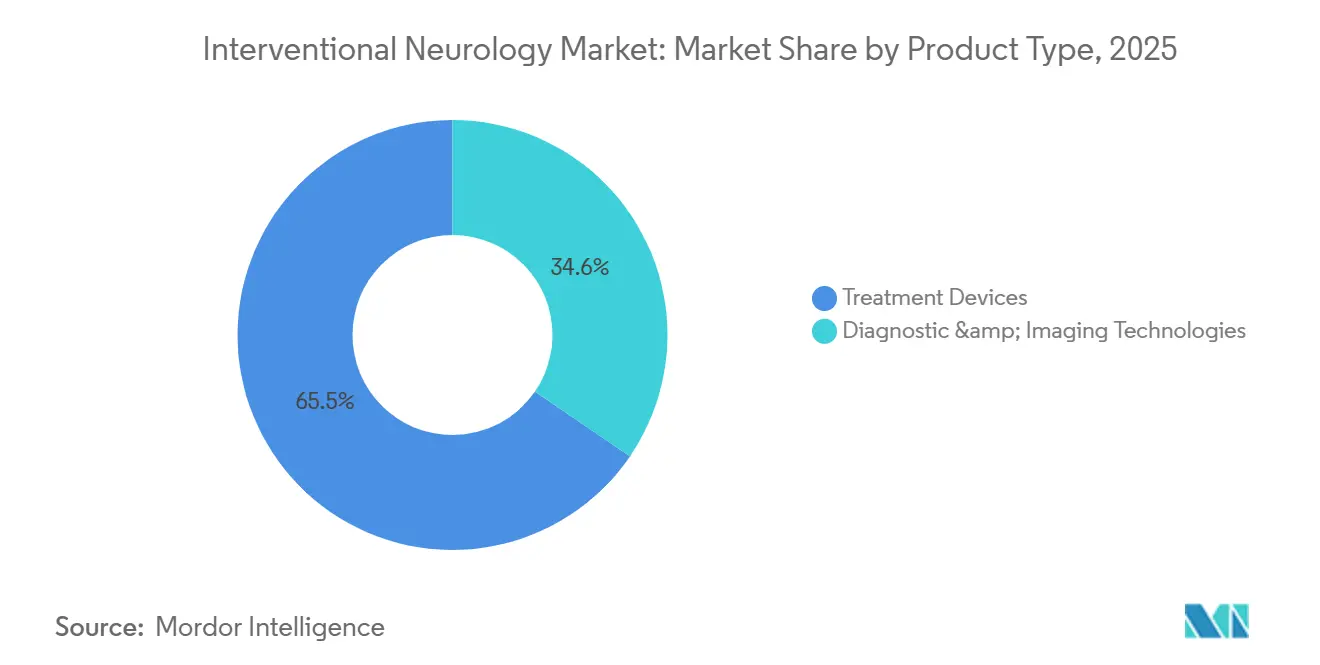

- Par type de produit, les dispositifs de traitement ont dominé avec 65,45 % de la part du marché du diagnostic et du traitement en neurologie interventionnelle en 2025, tandis que les plateformes d'imagerie progressent à un CAGR de 7,56 % jusqu'en 2031.

- Par application thérapeutique, l'accident vasculaire cérébral ischémique a dominé avec 42,12 % de la taille du marché du diagnostic et du traitement en neurologie interventionnelle en 2025, tandis que les interventions pour accident vasculaire cérébral hémorragique devraient se développer à un rythme annuel de 7,60 % jusqu'en 2031.

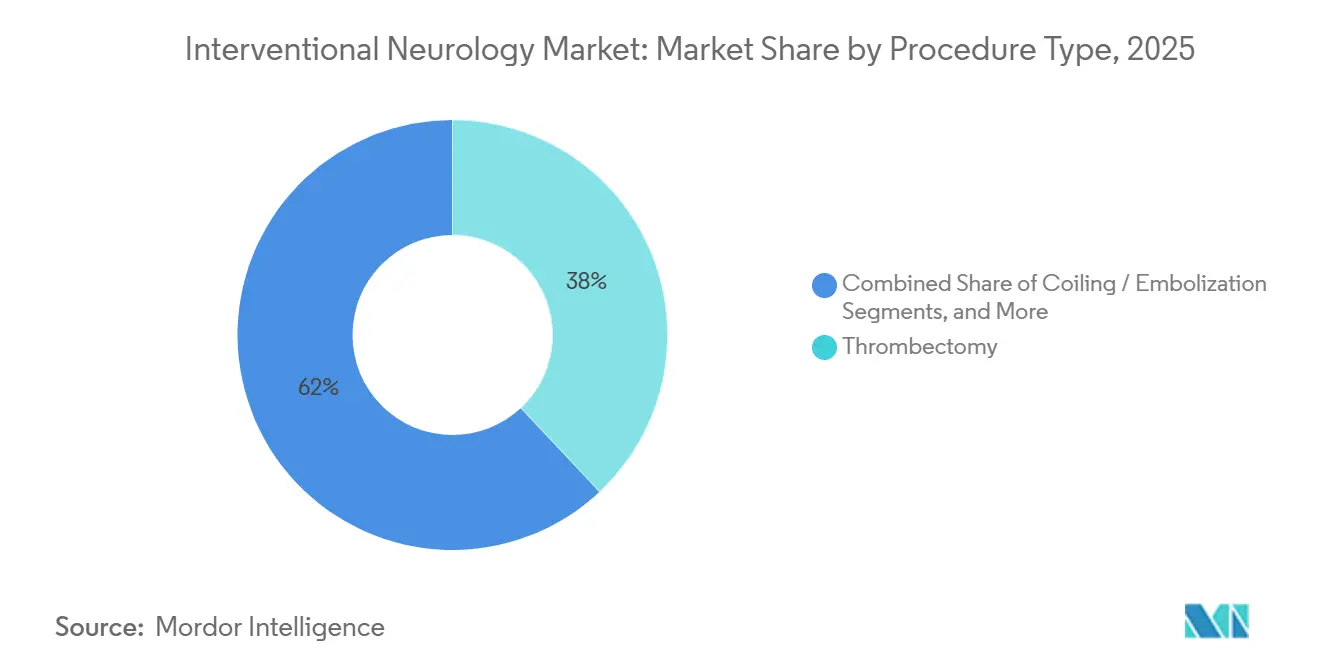

- Par type de procédure, la thrombectomie a représenté 38,00 % du chiffre d'affaires 2025 et devrait enregistrer un CAGR de 7,90 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les centres médicaux universitaires ont détenu 65,45 % des ventes 2025, mais les centres spécialisés dans les AVC représentent la trajectoire la plus rapide à 8,20 % jusqu'en 2031.

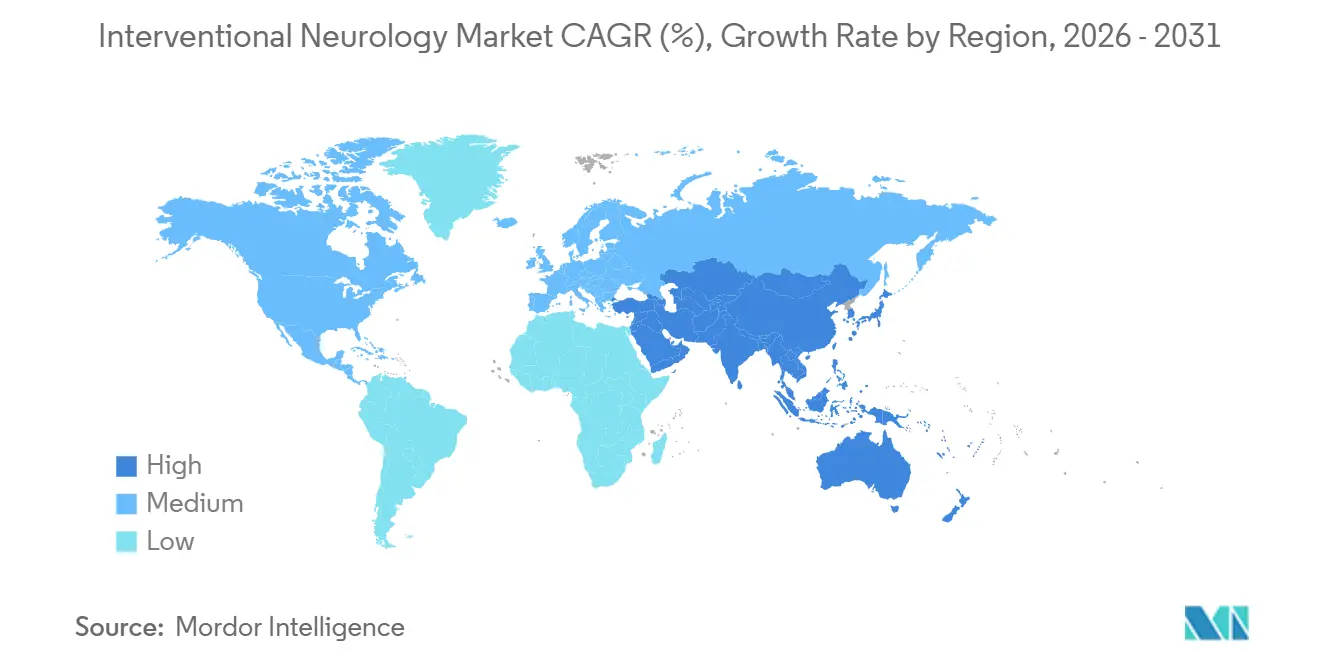

- Par géographie, l'Amérique du Nord a conservé 41,25 % de la demande 2025, mais l'Asie-Pacifique s'accélère à 8,50 %, portée par le programme de 5 000 centres d'AVC de la Chine et les développements de suites hospitalières privées en Inde.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs Moteurs du Marché de la Neurologie Interventionnelle*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Vieillissement de la population et hausse de l'incidence des AVC | +1.8% | Mondial, pression la plus forte en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Adoption rapide de la thrombectomie mécanique | +1.5% | Amérique du Nord et UE en cœur, expansion vers l'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Consolidation hospitalière augmentant les dépenses d'investissement | +1.2% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Imagerie guidée par l'IA pour un triage plus rapide | +1.0% | Amérique du Nord, UE, grandes métropoles d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées technologiques dans la conception des dispositifs | +0.9% | Mondial, dirigé par les États-Unis et l'Allemagne | Moyen terme (2-4 ans) |

| Programmes de télé-intervention en unité de soins intensifs neurologiques | +0.7% | États-Unis, Australie, réseaux sélectionnés de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'incidence des AVC dépasse la capacité d'intervention

À mesure que l'incidence des AVC augmente, l'écart entre cette hausse et la capacité d'intervention se creuse, générant une demande constante tant pour les logiciels de diagnostic que pour les kits de thrombectomie. En 2021, les données mondiales ont recensé 7,63 millions de nouveaux accidents vasculaires cérébraux ischémiques et projeté une augmentation potentielle de 50 % d'ici 2050 si les tendances actuelles en matière de risques persistent. Les projections indiquent qu'en 2030, la Chine comptera plus de 300 millions de citoyens âgés de 65 ans et plus, et que la mortalité par AVC en Inde a plus que doublé entre 1990 et 2019.[1]Xiaochuan Huo et al., "Essai de thérapie endovasculaire pour l'accident vasculaire cérébral ischémique aigu avec grand infarctus," New England Journal of Medicine, nejm.org En réponse, les gouvernements certifient des centres de traitement des AVC et subventionnent la formation endovasculaire. Notamment, le Japon a étendu ses établissements capables de réaliser des thrombectomies de 800 en 2020 à un objectif projeté de 1 100 d'ici 2024. La demande de spécialistes étant à la traîne par rapport à la charge de travail croissante, les hôpitaux se tournent de plus en plus vers des modules de triage par IA.

La thrombectomie mécanique gagne du terrain

Une fois que les données de résultats à 24 heures ont validé son efficacité, la thrombectomie mécanique est passée d'une procédure de niche à une pratique de soins standard. Un essai de 2024 a mis en évidence une différence significative : 49,2 % des patients ont atteint l'indépendance fonctionnelle à 90 jours lorsque la thrombectomie a été réalisée dans une fenêtre de 24 heures, contre seulement 33,3 % avec des soins médicaux optimaux. Reflétant cette tendance, les données allemandes ont indiqué une hausse de l'utilisation de la thrombectomie de 8,2 % des admissions pour AVC ischémique en 2015 à 22,7 % en 2021, les analystes projetant une pénétration dépassant 30 % d'ici 2026. Cependant, l'accès reste inégal ; de nombreux petits hôpitaux communautaires américains et les établissements des marchés émergents manquent de ressources essentielles telles que l'angiographie biplan et des spécialistes disponibles 24h/24 et 7j/7, conduisant à un système à deux vitesses.[2]Agence européenne des médicaments, "Rappel de guides hydrophiles revêtus," AEM, ema.europa.eu En réponse, les fabricants ont introduit des cathéters d'aspiration compacts et des suites à arceau C monoplans, réduisant les coûts initiaux de 25 %.

Les fusions hospitalières font augmenter les dépenses d'investissement

Aux États-Unis et en Europe, les fusions hospitalières concentrent les volumes de cas neurovasculaires dans des systèmes plus importants, leur permettant de négocier des remises groupées sur les dispositifs. Les données indiquent une baisse de 12 % des unités d'AVC indépendantes entre 2020 et 2024, juxtaposée à une hausse de 18 % des centres complets certifiés. En 2024, des acteurs majeurs tels que Kaiser Permanente, Geisinger et RWJBarnabas ont chacun investi plus de 50 millions USD dans la construction de blocs opératoires hybrides, équipés de technologies avancées telles que la tomodensitométrie à faisceau conique et l'angiographie rotationnelle 3D.[3]Département de la santé de l'État de Washington, "Rapport annuel sur la télé-AVC 2024," doh.wa.gov Ces systèmes plus importants peuvent amortir l'investissement de 2 millions USD pour les systèmes biplan sur plus de 200 thrombectomies annuelles, renforçant ainsi leur avantage concurrentiel.

L'imagerie par IA améliore l'efficacité du triage

Entre 2024 et 2025, plusieurs algorithmes d'IA, dont Rapid LVO de RapidAI et Stroke Suite de Methinks, ont obtenu des autorisations pour leur capacité à détecter les occlusions de gros vaisseaux en quelques minutes après les scanners. Une étude multicentrique de 2024 a révélé que l'intégration de l'IA a réduit le délai médian entre l'admission et la ponction inguinale de 23 minutes et amélioré les taux d'indépendance fonctionnelle à 90 jours de 15 %. Dans une réalisation notable, le réseau de télé-AVC de l'État de Washington, après l'intégration de l'IA, a réussi à réduire les transferts en hélicoptère non essentiels de 18 %, générant une économie annuelle de 7 millions USD. À l'avenir, la Chine a rendu obligatoire l'utilisation de logiciels de triage par IA dans tous les hôpitaux de niveau 2 d'ici 2025, ouvrant la voie à un marché intérieur de logiciels lucratif de 200 millions USD. Compte tenu de l'afflux d'approbations d'algorithmes, les fournisseurs de systèmes d'imagerie accordent désormais la priorité à une connectivité cloud transparente et à des mesures de cybersécurité robustes en tant que composantes essentielles pour les futurs appels d'offres de systèmes.

Analyse de l'Impact des Freins du Marché de la Neurologie Interventionnelle*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coût élevé des dispositifs et obstacles au remboursement | -1.3% | Mondial, aigu dans les marchés émergents et les hôpitaux communautaires américains | Moyen terme (2-4 ans) |

| Pénurie de neuro-interventionnalistes qualifiés | -1.1% | Mondial, grave en Asie-Pacifique, MENA, Amérique du Nord rurale | Long terme (≥ 4 ans) |

| Saturation des centres primaires d'AVC de niveau 1 | -0.6% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Exposition de la chaîne d'approvisionnement à la volatilité des terres rares | -0.4% | Mondial, risque le plus élevé dans les pôles de fabrication d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des dispositifs et défis liés au remboursement

Les hôpitaux font face à des obstacles financiers importants en raison des coûts élevés des suites d'angiographie biplan, qui se situent entre 2 et 3 millions USD. De plus, les consommables pour une seule procédure de thrombectomie peuvent dépasser 12 000 USD. Les révisions des structures tarifaires de Medicare ont encore mis sous pression les marges hospitalières aux États-Unis. En Inde, la Mission nationale de santé ne rembourse que 1 200 USD par procédure, ce qui a conduit de nombreux hôpitaux publics à interrompre ce service. En Amérique latine, la thrombectomie est généralement exclue des forfaits de prestations standard, la couverture étant largement limitée aux assureurs privés dans des pays comme le Brésil et l'Argentine. Bien que les fabricants aient introduit des gammes de cathéters dont le prix est inférieur de 30 % aux systèmes phares, la disparité des coûts reste un défi majeur pour les régions à faibles revenus. Sans le développement de modèles de paiement durables, la pénétration dans les villes secondaires restera limitée, freinant la croissance globale des procédures.

Pénurie de neuro-interventionnalistes qualifiés

L'offre mondiale de neuro-interventionnalistes certifiés ne peut pas suivre la demande, avec un déficit annuel projeté de 8 %. Dans la région MENA, la capacité actuelle ne répond qu'à 19,1 % de la demande requise, certains pays comptant moins de cinq spécialistes accrédités. Aux États-Unis, seulement 52 internes ont été affectés à des programmes d'intervention en 2024, soulignant le déficit de main-d'œuvre. La Chine pilote des programmes de mentorat en direct par diffusion en continu, permettant à des experts des grandes villes de superviser des procédures dans des hôpitaux de niveau 2, mais la mise à l'échelle est entravée par des défis d'infrastructure et d'accréditation. En Inde, Apollo Hospitals propose des salaires compétitifs de 300 000 USD pour attirer des spécialistes étrangers, mais les problèmes liés aux visas limitent l'afflux de talents. Jusqu'à ce que la robotique autonome reçoive une approbation réglementaire complète, les pénuries de main-d'œuvre continueront d'affecter la couverture des gardes de nuit en dehors des grands centres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Neurologie Interventionnelle

Par type de produit :

les plateformes d'imagerie devancent les dispositifs de traitementEn 2025, les dispositifs de traitement ont dominé en termes de génération de revenus, mais les technologies de diagnostic gagnent rapidement du terrain à mesure que les hôpitaux adoptent des parcours de soins complets pour les AVC. Les kits de thrombectomie mécanique, ancrés par les systèmes Lightning Flash de Penumbra et NeVa de Vesalio, promettent des taux de premier passage plus élevés, consolidant leur position sur le marché de la neurologie interventionnelle. Les déviateurs de flux, comme le Surpass Evolve de Stryker, accélèrent la guérison des anévrismes, et les emboliques liquides, tels que l'Onyx, atteignent un taux notable de 78 % d'oblitération complète dans les cas de malformations artérioveineuses. Les hôpitaux allouent de plus en plus de budgets aux technologies intégrant l'IA, notamment les laboratoires de tomodensitométrie et biplan. Les fournisseurs de diagnostic améliorent leur valeur grâce à des licences logicielles groupées, conduisant à une croissance projetée de 7,56 % de CAGR pour les systèmes d'imagerie d'ici 2031, tout en maintenant des marges brutes d'environ 45 %.

Par application thérapeutique :

l'AVC hémorragique en hausseEn 2025, l'accident vasculaire cérébral ischémique représentait 42,12 % des dépenses, soulignant sa domination dans la récupération des caillots. Bien que les soins ischémiques restent une part importante du marché de la neurologie interventionnelle, les indications hémorragiques gagnent du terrain. Les avancées telles que l'amélioration de la technologie des coils et les microcathéters à faible profil améliorent les taux de succès et réduisent les retraitements. L'essai CURES de 2024 a mis en évidence les avantages des réparations mini-invasives, conduisant les payeurs à les approuver. De nouvelles preuves reliant l'intervention précoce à la réduction du déclin cognitif incitent à des mises à jour des recommandations, augmentant potentiellement le nombre de cas pris en charge.

Les procédures hémorragiques étant projetées pour croître à 7,60 % jusqu'en 2031, leur contribution au marché de la neurologie interventionnelle est appelée à augmenter, notamment au Japon et en Corée du Sud, où plus de 70 % des adultes de plus de 50 ans sont dépistés pour les anévrismes. Les fournisseurs axés sur les coils détachables et les perturbateurs de flux sont bien placés pour bénéficier de cette tendance, offrant un amortisseur contre les éventuelles érosions de prix dans la thrombectomie.

Par type de procédure :

la thrombectomie mène la chargeLa thrombectomie représentait 38,00 % du chiffre d'affaires en 2025 et est positionnée pour la croissance la plus rapide de 2026 à 2031. Le marché de la neurologie interventionnelle reconnaît la thrombectomie comme sa procédure phare, soutenue par des données appuyant des fenêtres de traitement allant jusqu'à 24 heures. Les fabricants de dispositifs accordent la priorité à la puissance d'aspiration et à la fiabilité, avec Lightning Flash établissant de nouveaux repères. Les projections du registre allemand indiquent la présence de la thrombectomie dans plus de 30 % des admissions ischémiques d'ici 2026. Bien que le coiling et la déviation de flux connaissent une croissance régulière, ils n'égaleront pas la trajectoire de la thrombectomie, les positionnant comme complémentaires.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final :

les centres spécialisés dans les AVC sur la voie rapideEn 2025, les hôpitaux et les centres médicaux universitaires représentaient 65,45 % des revenus, tirant parti de leurs laboratoires biplan et de leur personnel dédié pour les soins neurovasculaires urgents. Les efforts de consolidation ont stimulé les certifications des centres de traitement des AVC complets de 18 % entre 2020 et 2024. Ces centres utilisent leur volume de cas pour négocier des contrats lucratifs de 5 ans couvrant les dispositifs, les logiciels et les services. Ils sont également pionniers en robotique, avec la plateforme Corindus de Siemens actuellement en cours d'essais d'adaptation neurovasculaire.

Les centres spécialisés dans les AVC, souvent situés à côté des laboratoires cardiaques, constituent le segment à la croissance la plus rapide, avec un CAGR anticipé de 8,20 %. En Inde et en Asie du Sud-Est, les opérateurs soutenus par des fonds de capital-investissement intègrent les services d'AVC, cardiaques et de soins intensifs pour optimiser les ressources d'imagerie partagées.

Analyse géographique

Marché de la Neurologie Interventionnelle en Amérique du Nord

En 2025, l'Amérique du Nord représentait 41,25 % des revenus, portée par une adoption significative de la thrombectomie et un réseau bien établi de centres de traitement complet des AVC. Entre 2016 et 2021, les volumes de cas aux États-Unis ont augmenté de 60 %. Cependant, les réductions des paiements Medicare ont créé des pressions sur les marges, poussant les systèmes multi-États à consolider leur pouvoir d'achat et à privilégier les fournisseurs proposant des services de cycle de vie et des solutions basées sur l'IA. En 2024, le Canada a lancé 12 nouveaux centres de traitement des AVC en Ontario et en Colombie-Britannique. Pendant ce temps, le Mexique a introduit des programmes pilotes de thrombectomie, bien que le remboursement reste limité.

Marché de la Neurologie Interventionnelle en Asie-Pacifique

L'Asie-Pacifique devrait être la région à la croissance la plus rapide, avec un taux de croissance projeté de 8,50 % d'ici 2031. La Chine prévoit d'établir 5 000 centres de traitement des AVC certifiés d'ici 2030 et a rendu obligatoire la mise en œuvre du triage par IA dans les hôpitaux de niveau 2 d'ici 2025. En Inde, les prestataires de soins de santé privés investissent dans des salles endovasculaires dans les zones métropolitaines. Le Japon, malgré les difficultés liées à la pénurie d'opérateurs qualifiés, a porté le nombre d'hôpitaux équipés pour la thrombectomie à 1 100 en 2024.

Marché de la Neurologie Interventionnelle en Europe

L'Europe continue de bénéficier de stratégies nationales coordonnées. L'Allemagne, avec ses 340 unités de traitement des AVC et un taux de thrombectomie en rapide augmentation, illustre le succès des déploiements structurés. D'ici 2024, la France devrait étendre l'accès de la population à 75 %, tandis que le Royaume-Uni exploite 24 centres de thrombectomie. Cependant, les zones rurales d'Écosse et du Pays de Galles manquent encore d'une couverture 24h/24 et 7j/7.

Marché de la Neurologie Interventionnelle en Amérique Latine, GCC et Afrique

L'Amérique Latine et le Moyen-Orient affichent des progrès inégaux. Au Brésil, le système de santé national couvre la thrombolyse mais pas la thrombectomie, ce qui limite le nombre de procédures réalisées. Les assureurs privés argentins testent une couverture pilote, laissant entrevoir une croissance future potentielle. Dans les États du Golfe, l'expertise est importée via la téléintervention pour pallier les pénuries de main-d'œuvre. L'Afrique reste à un stade précoce de développement, contrainte par des cadres de remboursement limités et une pénurie de spécialistes.

Paysage concurrentiel

Le marché de la neurologie interventionnelle reste modérément concentré ; Medtronic, Stryker et Penumbra ont ensemble capturé la majorité des revenus de 2025. Medtronic s'appuie sur la notoriété de sa marque de déviateur Pipeline et sur sa force de service mondiale, tandis que Stryker exploite une base installée d'imagerie biplan et des consommables groupés qui prolongent la fidélisation des clients. Penumbra se différencie avec des cathéters d'aspiration qui sous-cotent les concurrents sur le prix et offrent des profils à tige flexible appréciés dans les anatomies tortueuses. Siemens Healthineers, bien que n'étant pas un fournisseur de cathéters, influence les décisions d'achat grâce à sa robotique CorPath GX qui s'intègre à plusieurs marques de dispositifs, élargissant le pouvoir de l'écosystème au-delà de la marge matérielle.

Les challengers soutenus par des fonds de capital-risque ajoutent de la complexité. Vesalio, financé avec 40 millions USD en Série B en 2025, promeut un système de thrombectomie à maillage auto-expansible qui capture les caillots flottants sans aspiration, séduisant les opérateurs en quête de simplicité. Le Comaneci de Rapid Medical a gagné en dynamique en tant que maillage de pontage temporaire pour les procédures de coiling avant d'être absorbé par Medtronic, montrant l'appétit des acteurs établis pour les acquisitions complémentaires qui préviennent la désintermédiation. Les innovations en matière de guides nano-revêtus, tels que le Synchro-2 de Stryker et le Cereglide de Johnson & Johnson, approfondissent les portefeuilles avec des arguments de sécurité qui résonnent après le rappel de l'Agence européenne des médicaments, fournissant un avantage incrémental mais durable à mesure que les tests d'adhérence ISO se renforcent.

Leaders du secteur de la neurologie interventionnelle

Boston Scientific Corporation

Medtronic PLC

Stryker Corporation

Johnson & Johnson (Cerenovus)

Terumo Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Neurologie Interventionnelle

- Abbott Laboratories

- Acandis

- Balt USA

- Cerus Endovascular

- InspireMD

- Johnson & Johnson (Cerenovus)

- Kaneka Medix

- Medtronic

- MicroPort

- MicroVention Inc.

- Penumbra

- Phenomenex Neuro

- Phenox

- Rapid Medical

- Silk Road Medical

- Stryker

- Terumo

- VESALIO

- Wallaby Medical

Développements Récents du Secteur sur le Marché de la Neurologie Interventionnelle

- Avril 2026 : Sonorous Neurovascular a obtenu l'autorisation FDA 510(k) pour le cathéter cérébral de nouvelle génération BosCath, permettant sa commercialisation aux États-Unis.

- Avril 2026 : l'AIIMS de New Delhi a lancé le déploiement clinique de l'IRM portable d'Hyperfine, la première IRM au chevet du patient en Inde, signalant un virage vers l'imagerie neurologique au point de soins.

- Février 2025 : Johnson & Johnson MedTech a présenté le système de cathéter CEREGLIDE 92, une plateforme de nouvelle génération de 0,092 pouce associée à l'aide à la mise en place INNERGLIDE 9 pour simplifier le positionnement et le guidage des dispositifs dans les voies neurovasculaires délicates.

Marché de la Neurologie Interventionnelle Report Scope and Research Methodology

Définition et Couverture du Marché

Notre étude définit le marché de la neurologie interventionnelle comme l'ensemble des dispositifs mini-invasifs guidés par imagerie, bobines, stents, systèmes d'aspiration, déviateurs de flux, cathéters, fils-guides et accessoires de support utilisés pour diagnostiquer ou traiter les anévrismes intracrâniens, les malformations artérioveineuses et les accidents vasculaires cérébraux ischémiques ou hémorragiques aigus. Les procédures réalisées dans les salles d'opération hybrides, les suites de neuroangiographie et les laboratoires de cathétérisme ambulatoires dans 17 grands pays sont comptabilisées au prix de vente fabricant ; les systèmes d'imagerie en capital ne sont pas inclus.

Exclusion du périmètre : les implants de neurostimulation, les clips chirurgicaux ouverts et les consommables à usage diagnostique uniquement sont hors de notre cadre.

Segments Couverts dans ce Rapport

- Par type de produit

- Dispositifs de traitement

- Dispositifs de thrombectomie mécanique

- Systèmes de stents neurovasculaires

- Coils emboliques et implants intrasacculaires

- Dispositifs déviateurs de flux

- Agents emboliques liquides

- Cathéters guides à ballonnet et d'aspiration

- Micro-cathéters et guides neurovasculaires

- Technologies de diagnostic et d'imagerie

- Systèmes d'angiographie cérébrale biplan

- Angiographie rotationnelle 3D

- Tomodensitométrie peropératoire / tomodensitométrie à faisceau conique

- IRM / IRMf pour la planification des neuro-interventions

- Échographie Doppler transcrânienne et carotidienne

- Plateformes de neuro-navigation et de robotique

- Logiciels d'imagerie des AVC et de triage basés sur l'IA

- Dispositifs de traitement

- Par application thérapeutique

- Accident vasculaire cérébral ischémique

- Accident vasculaire cérébral hémorragique

- Hémorragie sous-arachnoïdienne

- Anévrisme cérébral

- Malformation artérioveineuse

- Par type de procédure

- Thrombectomie

- Coiling / Embolisation

- Stenting et déviation de flux

- Clippage

- Angioplastie

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Centres spécialisés dans les AVC

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de Données, Dimensionnement du Marché et Validation

Recherche primaire

Des entretiens avec des neurochirurgiens, des radiologues interventionnels et des responsables de la chaîne d'approvisionnement en Amérique du Nord, en Europe, en Chine et en Inde ont permis à nos analystes de comprendre l'évolution du mix de cas, les prix de vente moyens et les cycles de remplacement des dispositifs, nous permettant de combler les lacunes identifiées lors du travail de bureau et de tester rigoureusement chaque hypothèse clé.

Recherche documentaire

Nous avons commencé par exploiter des ensembles de données de niveau 1 accessibles au public, tels que les fichiers d'incidence des AVC de l'Observatoire mondial de la santé de l'OMS, les FAST-Stats du CDC, les données de sorties hospitalières de l'OCDE et les volumes de procédures d'Eurostat, qui ont fourni des bases solides en épidémiologie et en utilisation. Les notes des associations professionnelles de l'European Stroke Organization, les résumés des dossiers 510(k) de la FDA et les revues à comité de lecture du JNIS ont permis de clarifier les courbes d'adoption technologique et les taux de défaillance.

Les fondamentaux commerciaux ont été affinés avec les dépôts d'entreprises D&B Hoovers, les bordereaux d'expédition Volza pour les micro-cathéters, les tendances en matière de brevets via Questel, et des extractions d'actualités ciblées depuis Dow Jones Factiva. Ces sources, bien qu'illustratives, ne sont pas exhaustives, et de nombreux autres documents ont contribué aux vérifications des données et à la construction du contexte.

Dimensionnement du marché et prévisions

Une approche descendante de la prévalence vers les patients traités, associée à des agrégations ASP × volume par échantillonnage, constitue le modèle de base ; les deux approches sont réconciliées une seule fois via un point de contrôle descendant et ascendant unique afin d'éliminer les doubles comptages. Les paramètres d'entrée comprennent les volumes annuels de thrombectomie mécanique, les taux de dépistage des anévrismes intracrâniens, le mix électif/urgence, l'intervalle de remplacement des bobines détachables, les évolutions du remboursement par les assureurs santé et les fluctuations du coût des métaux précieux. Une régression multivariée alimentée par ces variables, et validée par consensus d'experts, projette la demande jusqu'en 2030, tandis que l'analyse de scénarios amortit les chocs réglementaires ou tarifaires.

Cycle de validation des données et de mise à jour

Les analystes de Mordor comparent les résultats du modèle à des indicateurs indépendants chaque trimestre, signalant les écarts ≥5 % pour examen par les responsables seniors, après quoi les chiffres révisés sont intégrés dans le tableau de bord en temps réel. Les rapports sont actualisés annuellement, et les rappels de produits importants ou les modifications de recommandations déclenchent des mises à jour ad hoc avant la livraison finale.

Comparaison de la Taille du Marché de la Neurologie Interventionnelle selon Mordor Intelligence avec d'Autres Estimations Publiées

Les estimations publiées varient car les entreprises choisissent différents paniers de dispositifs, différents pools de patients et différentes cadences de mise à jour.

Notre alignement rigoureux du périmètre et nos vérifications annuelles par des experts maintiennent la base de référence Mordor étroitement ancrée aux volumes de procédures observables.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,44 Md USD | Mordor Intelligence | - |

| 2,87 Md USD | Regional Consultancy A | exclut les déviateurs de flux et les kits de thrombectomie d'urgence |

| 3,12 Md USD | Global Consultancy B | utilise les ASP de 2023 sans ajustement pour l'inflation du prix des métaux |

| 2,45 Md USD | Trade Journal C | modélise uniquement les achats hospitaliers, omet les laboratoires de cathétérisme ambulatoires |

La comparaison montre que les omissions de périmètre, les tarifications obsolètes ou une couverture des canaux trop étroite peuvent faire varier les totaux de près d'un milliard de dollars. La liste de dispositifs soigneusement délimitée de Mordor, le suivi en temps réel des ASP et la capture de la demande multi-environnements offrent ainsi aux décideurs le point de départ le plus équilibré et le plus transparent.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du diagnostic et du traitement en neurologie interventionnelle en 2026 ?

Le marché est évalué à 5,38 milliards USD en 2026 et devrait atteindre 7,59 milliards USD d'ici 2031.

À quelle vitesse la thrombectomie se développe-t-elle dans ce domaine ?

Le chiffre d'affaires de la thrombectomie devrait se développer à un CAGR de 7,90 % entre 2026 et 2031, le plus rapide parmi tous les types de procédures.

Quelle région adopte le plus rapidement les procédures neurovasculaires avancées ?

L'Asie-Pacifique est en tête avec un CAGR prévisionnel de 8,50 %, portée par le développement des centres d'AVC en Chine et les investissements des hôpitaux privés en Inde.

Pourquoi les plateformes d'imagerie compatibles avec l'IA gagnent-elles du terrain ?

Le triage par IA réduit le délai entre l'admission et la ponction d'environ 23 minutes, améliorant les résultats à 90 jours et augmentant le retour sur investissement des plateformes d'imagerie.

Quels sont les principaux obstacles à une adoption plus large dans les marchés émergents ?

Les coûts d'investissement élevés et le remboursement limité restent les principaux obstacles, réduisant le CAGR prévisionnel de 1,3 % malgré une demande sous-jacente.

Quelle est la concentration du pouvoir des fournisseurs dans ce secteur ?

Les cinq premières entreprises détiennent environ 60 % des revenus mondiaux, donnant au marché un score de concentration de 6, tout en laissant encore de la place aux innovateurs de niche.

Dernière mise à jour de la page le: