Taille et part du marché des essais cliniques décentralisés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

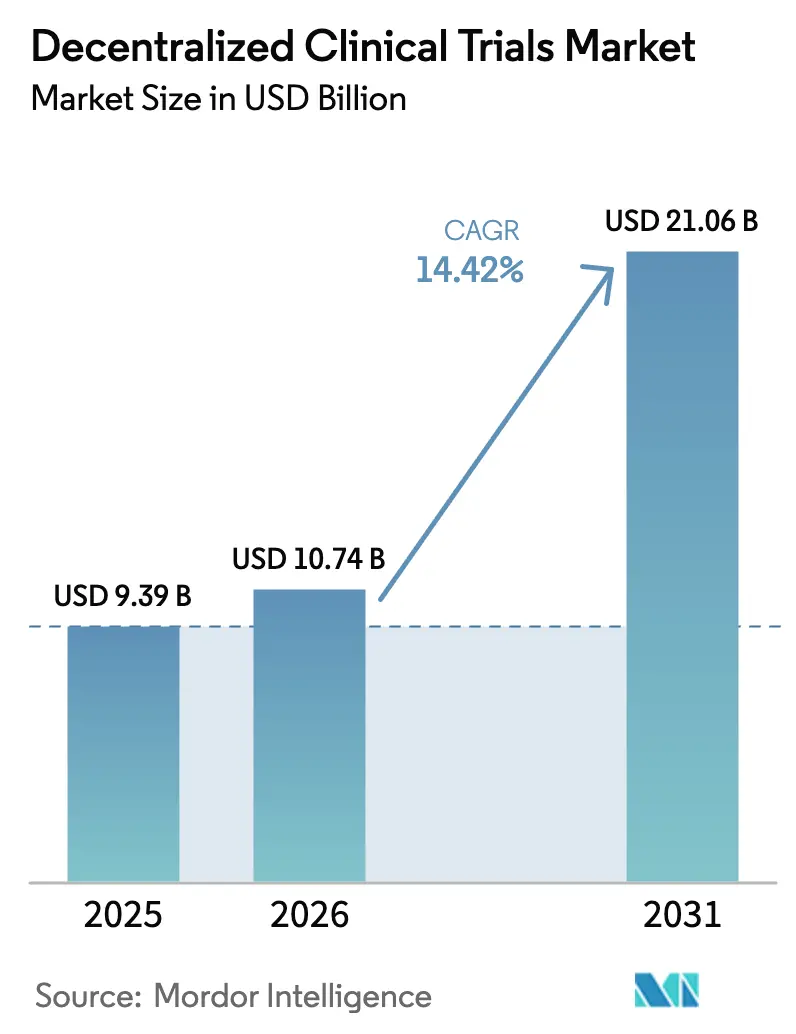

| Taille du Marché (2026) | 10.74 Milliards de dollars |

| Taille du Marché (2031) | 21.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.42% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des essais cliniques décentralisés par Mordor Intelligence

La taille du marché des essais cliniques décentralisés en 2026 est estimée à 10,74 milliards USD, en hausse par rapport à la valeur de 2025 de 9,39 milliards USD, avec des projections pour 2031 affichant 21,06 milliards USD, croissant à un CAGR de 14,42 % sur la période 2026-2031. Cette croissance reflète le basculement décisif des recherches centrées sur les sites vers des modèles centrés sur le patient et facilités par la technologie, qui élargissent l'accès et améliorent l'intégrité des données. La directive finalisée de la FDA en septembre 2024 et le lancement en avril 2024 du Centre pour l'Innovation en Essais Cliniques apportent une clarté réglementaire, encourageant l'adoption des consultations de télésanté, de la surveillance à distance et des réseaux de soins locaux. La montée en puissance des investissements dans la 5G, les dispositifs portables et l'analyse par IA accélère davantage l'adoption, tandis que les collaborations public-privé telles que BARDA–Walgreens fournissent une infrastructure à grande échelle qui étend la portée aux communautés mal desservies du Département américain de la Santé et des Services sociaux. Les plateformes natives du cloud dominent en tant qu'épine dorsale des opérations d'essais ; cependant, les solutions hybrides et centrées sur les applications gagnent du terrain en offrant des interfaces flexibles et conviviales pour les patients. Une fragmentation modérée du marché persiste alors que les ORC acquièrent des capacités numériques et que les spécialistes DCT purs attirent des financements, mais la consolidation s'accélère à travers des acquisitions à haute valeur ajoutée et des partenariats de plateformes.

Points clés du rapport

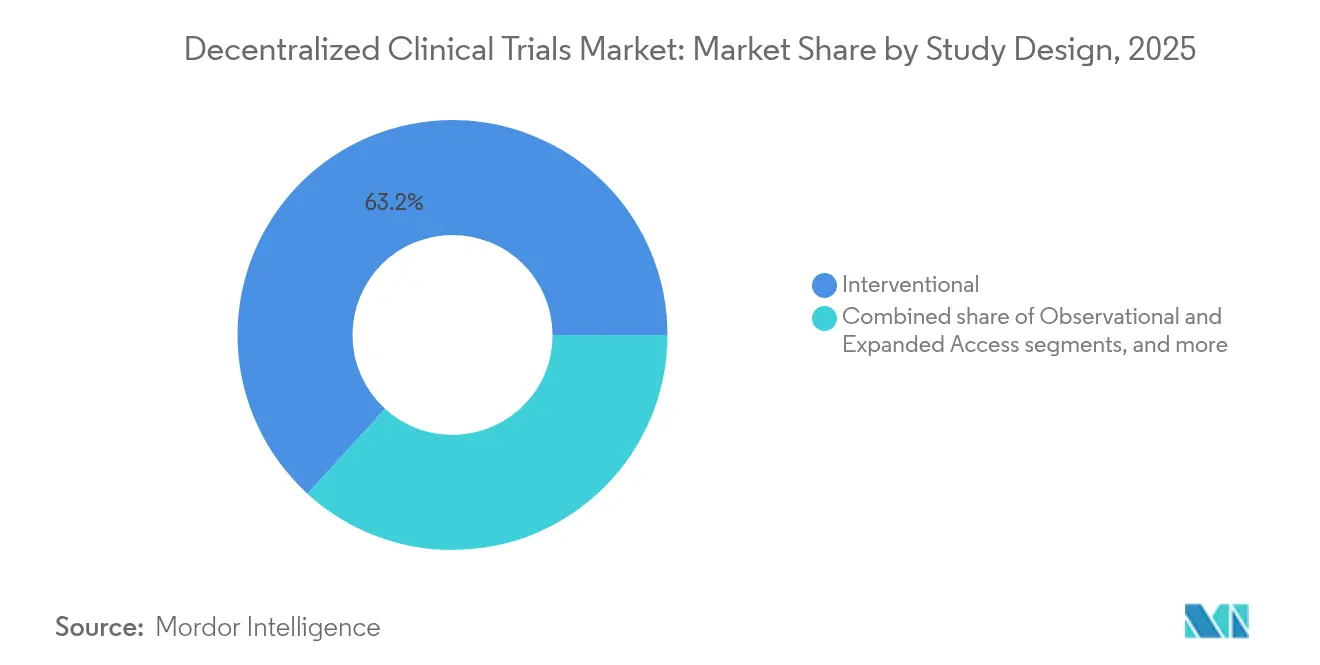

- Par conception d'étude, les essais interventionnels ont dominé avec une part de revenus de 63,21 % en 2025, tandis que les essais d'accès élargi progressent à un CAGR de 15,89 % jusqu'en 2031.

- Par composant, les plateformes cloud ont capturé 57,64 % de la part du marché des essais cliniques décentralisés en 2025 ; les solutions hybrides/centrées sur les applications devraient se développer à un CAGR de 16,48 % jusqu'en 2031.

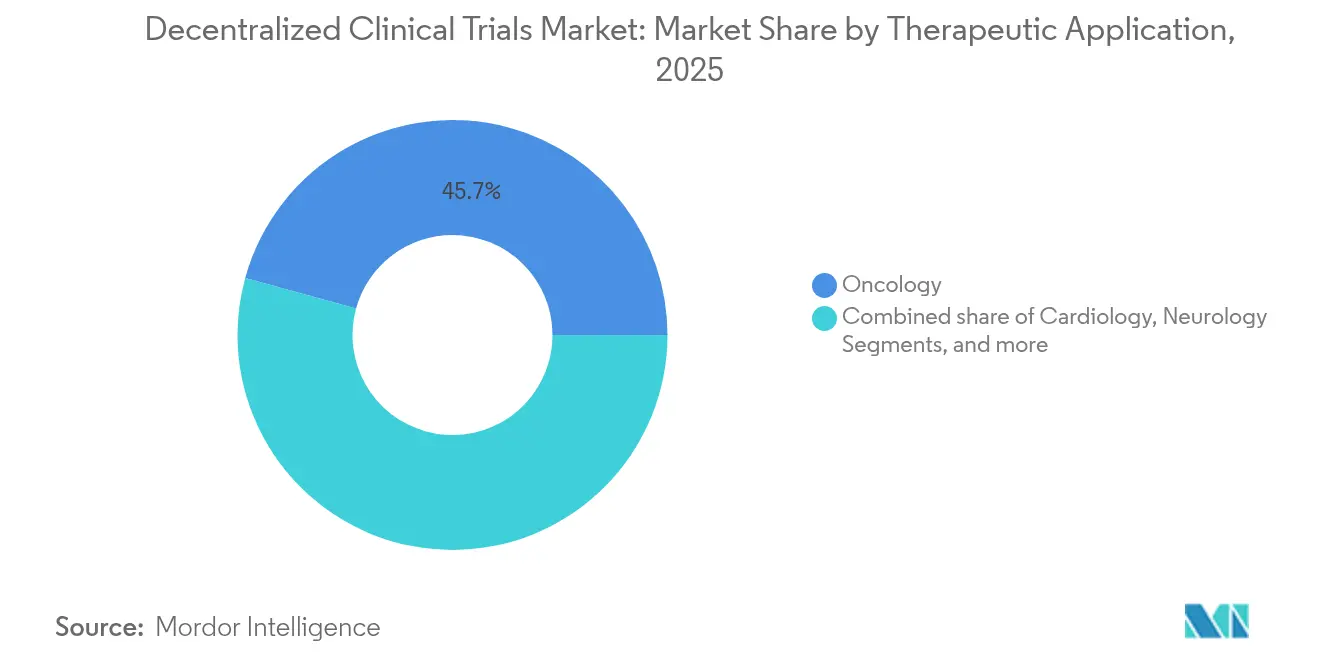

- Par application thérapeutique, l'oncologie représentait 45,72 % de la taille du marché des essais cliniques décentralisés en 2025 ; la neurologie devrait croître à un CAGR de 16,02 % jusqu'en 2031.

- Par utilisateur final, les sponsors pharmaceutiques et biotechnologiques détenaient 56,98 % de part en 2025, tandis que les fabricants de dispositifs médicaux enregistrent la croissance la plus rapide à un CAGR de 16,87 %.

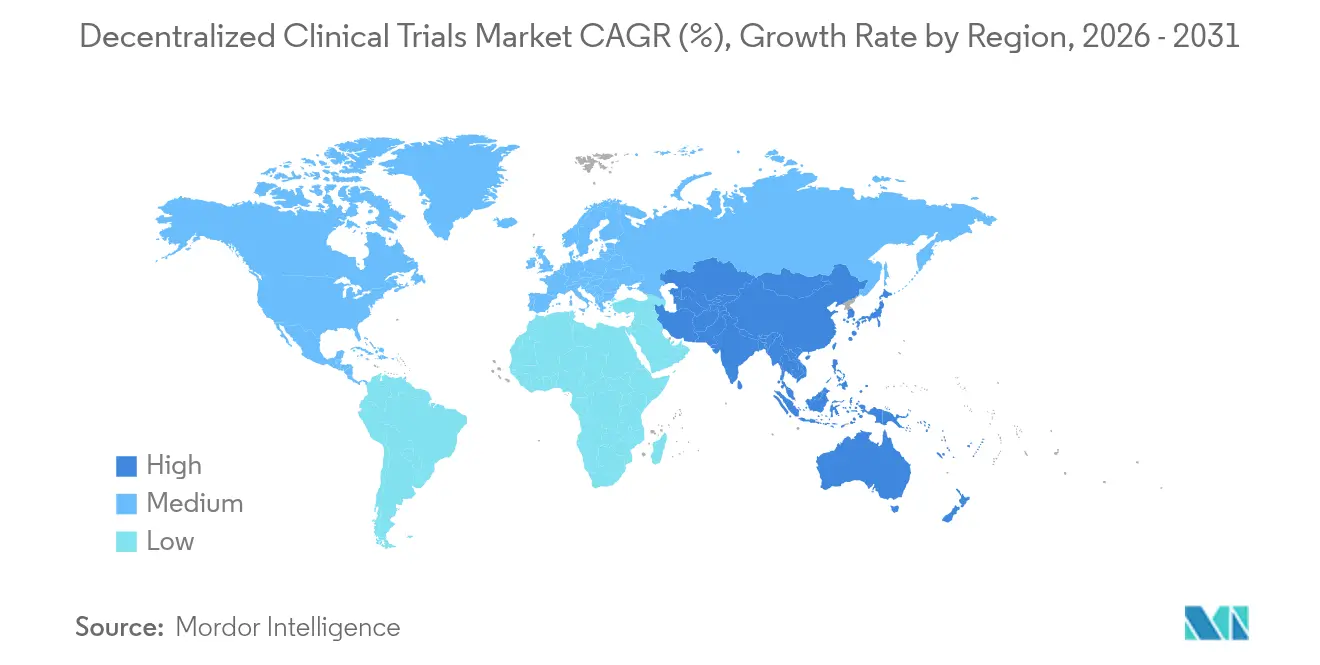

- Par géographie, l'Amérique du Nord dominait avec 48,12 % de part en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 15,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Essais Cliniques Décentralisés*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de l'infrastructure de télésanté et de surveillance à distance des patients | +2.8% | Mondial (Amérique du Nord et Europe en tête) | Moyen terme (2-4 ans) |

| Gains d'efficacité démontrés et délais d'étude accélérés | +2.1% | Mondial, notamment États-Unis et UE | Court terme (≤ 2 ans) |

| Renforcement de l'approbation réglementaire mondiale pour les modèles d'essais décentralisés | +1.9% | Amérique du Nord et Europe, APAC émergente | Moyen terme (2-4 ans) |

| Prolifération des technologies portables connectées et des biocapteurs | +1.6% | Mondial, élevé dans les marchés développés | Long terme (≥ 4 ans) |

| Émergence de bras de contrôle synthétiques alimentés par l'IA et d'analyses prédictives | +1.4% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Adoption de solutions de consentement basées sur la blockchain et d'intégrité des données | +0.8% | Mondial, précoce dans les marchés avancés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'infrastructure de télésanté et de surveillance à distance des patients

L'utilisation de la télésanté a connu une forte hausse pendant la pandémie et reste un pilier de la prestation de soins, fournissant la base pour des essais décentralisés à grande échelle. Des programmes de surveillance à distance tels que l'initiative de l'Utah ont réduit l'HbA1c de 9,73 % à 7,81 % et abaissé la pression artérielle systolique de 7,8 mm Hg, illustrant le bénéfice clinique. Medicare rembourse désormais les codes de surveillance à distance, créant un flux de revenus viable pour les prestataires[1]Centre pour la télésanté et le droit électronique, "Remboursement de la surveillance à distance par Medicare," ctel.org. Combiné à l'omniprésence de la 5G et à des dispositifs portables moins coûteux, les sponsors peuvent capturer des données biométriques continues tout en minimisant les visites sur site. Les analyses pilotées par l'IA transforment les signaux bruts en informations exploitables, déclenchant des alertes automatisées qui accélèrent les interventions médicales. Les communautés rurales et mal desservies, historiquement exclues des essais, bénéficient d'un accès sans précédent grâce à la collecte de données à domicile et au soutien des cliniciens locaux.

Renforcement de l'approbation réglementaire mondiale pour les modèles d'essais décentralisés

La directive 2024 de la FDA détaille les visites de télésanté, l'utilisation des professionnels de santé locaux et l'acceptation des données numériques, éliminant l'ambiguïté qui freinait auparavant les investissements[2]Administration des aliments et des médicaments, "Directive sur les essais cliniques décentralisés," fda.gov. Les mises à jour parallèles de l'ICH E6(R3) et de l'Agence européenne des médicaments harmonisent les attentes sur les marchés clés. L'Agence des sciences de la santé de Singapour et l'Administration thérapeutique australienne publient des voies d'examen simplifiées, soutenant la scalabilité multi-régionale. Le calendrier de la FDA pour intégrer l'IA dans tous les centres d'ici mi-2025 signale une ouverture aux analyses avancées dans la conception et l'examen des protocoles. Des règles plus claires apaisent les préoccupations de conformité et donnent aux sponsors la confiance nécessaire pour négocier des contrats à long terme avec les fournisseurs de plateformes.

Prolifération des technologies portables connectées et des biocapteurs

Les dispositifs portables de qualité médicale — des oxymètres de pouls Masimo aux patchs multiparamètres de Vivalink — permettent des critères d'évaluation continus et objectifs à l'échelle de la population. Vingt pour cent des essais activés par Medable intègrent déjà des flux de capteurs pour compléter les données eCOA. Une étude sur la fibrillation auriculaire portant sur 3 000 patients a démontré la faisabilité de la capture à distance des signes vitaux sur de grandes cohortes. Le service Appareils connectés d'IQVIA sélectionne et valide les gadgets, accélérant la sélection et le déploiement des dispositifs. La capture passive de données réduit la charge des participants et augmente la densité des données, renforçant la puissance statistique tout en soutenant la surveillance de la sécurité en temps réel.

Émergence de bras de contrôle synthétiques alimentés par l'IA et d'analyses prédictives

Le Trial Accelerator Version 2 de Phesi contient des profils pour 132 millions de patients et 400 000 cohortes, permettant aux planificateurs d'essais de prévoir l'enrôlement et d'optimiser les critères d'inclusion[3]Phesi, "Lancement du Trial Accelerator V2," phesi.com. Les bras de contrôle synthétiques atténuent les problèmes éthiques liés à l'exposition au placebo en oncologie et dans les maladies rares, réduisant les besoins en recrutement et le risque lié aux délais. Novotech prévoit que l'IA gérera la moitié des tâches de données d'essais d'ici 2025, réduisant les délais de cycle de 20 %. La directive provisoire de la FDA de février 2025 sur l'évaluation de la crédibilité de l'IA offre une voie vers l'acceptation réglementaire, incitant à des déploiements pilotes rapides parmi les principaux sponsors.

Adoption de solutions de consentement basées sur la blockchain et d'intégrité des données

METORY — un système de consentement dynamique basé sur la blockchain — a atteint un taux de complétion du consentement de 95,7 % et un taux d'adhérence médicamenteuse de 90,8 % dans un essai multicentrique. L'architecture fédérée d'Intel et de ConsenSys Health protège la vie privée des patients tout en permettant des analyses inter-institutionnelles. Une sous-étude approuvée par Santé Canada a prouvé que les blockchains privées autorisées peuvent sécuriser les données d'essais longitudinaux. L'investissement de Pfizer dans VitaDAO souligne l'intérêt pharmaceutique pour les modèles de gouvernance de la recherche distribuée, laissant entrevoir de futurs écosystèmes de financement décentralisés.

Analyse de l'Impact des Freins sur le Marché des Essais Cliniques Décentralisés*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Absence de cadres internationaux harmonisés de gouvernance des données | -1.8% | Mondial, impactant particulièrement les essais multi-régionaux | Moyen terme (2-4 ans) |

| Risques croissants en matière de cybersécurité et de conformité à la vie privée | -1.2% | Mondial, avec des exigences plus strictes dans l'UE et émergentes en APAC | Court terme (≤ 2 ans) |

| Lacunes d'accès technologique parmi les cohortes de patients âgés et mal desservis | Non quantifié | Zones rurales et régions à faibles revenus sur tous les continents | Moyen terme (2-4 ans) |

| Défis non résolus en matière de remboursement et de logistique pour la collecte d'échantillons à domicile | Non quantifié | Amérique du Nord et Europe principalement, avec une pertinence croissante en APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Absence de cadres internationaux harmonisés de gouvernance des données

Les sponsors jonglant avec le RGPD, la HIPAA et les règles de localisation de la région Asie-Pacifique construisent souvent des infrastructures parallèles, érodant l'avantage d'échelle des plateformes DCT mondiales. La demande de commentaires de la FDA d'avril 2025 sur les normes de données souligne l'incertitude persistante qui retarde les protocoles multi-régionaux. L'enquête 2024 de KPMG signale la souveraineté des données comme l'une des trois principales préoccupations des dirigeants des sciences de la vie. Les statuts de confidentialité divergents en Chine et en Inde nécessitent des serveurs locaux et des pipelines de données fragmentés, augmentant les coûts et la complexité opérationnelle. Sans harmonisation, les sponsors privilégient les déploiements régionaux plutôt que des conceptions d'essais véritablement mondiales, freinant le potentiel à long terme du marché des essais cliniques décentralisés.

Risques croissants en matière de cybersécurité et de conformité à la vie privée

Le secteur de la santé subit 1 426 cyberattaques par semaine, soit 86 % de plus que les autres secteurs, et les DCT élargissent la surface d'attaque via les réseaux domestiques et les appareils personnels. La directive de la FDA d'octobre 2024 sur les systèmes électroniques impose des pistes d'audit et une validation basée sur les risques, ajoutant une charge de conformité. Les investisseurs scrutent désormais la posture cybernétique lors de la diligence raisonnable, et les manchettes défavorables peuvent éroder la confiance des sponsors. Les modèles d'IA et d'apprentissage automatique créent de nouveaux vecteurs d'attaque via des entrées adversariales ; le renforcement de ces pipelines nécessite des compétences spécialisées rares. Une vigilance accrue augmente les dépenses de sécurité et peut ralentir l'adoption parmi les sponsors plus petits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Essais Cliniques Décentralisés

Par conception d'étude :

les essais interventionnels assurent le leadership du marchéLes études interventionnelles détenaient 63,21 % de part du marché des essais cliniques décentralisés en 2025, reflétant l'alignement entre les protocoles structurés et la capture de données à distance en priorité. Leur domination est renforcée par la directive de la FDA encourageant des conceptions pragmatiques et randomisées dans la pratique courante. Les sponsors apprécient la capacité d'intégrer des visites de télémédecine et des laboratoires de sécurité à distance qui réduisent la charge des sites et accélèrent l'enrôlement. Les protocoles d'accès élargi, bien que plus petits, croissent à un CAGR de 15,89 % alors que les groupes de défense des patients font pression pour un accès précoce aux traitements. Les études observationnelles bénéficient d'une capture simplifiée des données du monde réel mais manquent des budgets liés à la propriété intellectuelle qui stimulent l'adoption interventionnelle.

Le secteur des essais cliniques décentralisés exploite de plus en plus les bras de contrôle synthétiques alimentés par l'IA, réduisant l'exposition au placebo et les préoccupations éthiques en oncologie. Les flux automatisés de dossiers médicaux électroniques de Flatiron Health illustrent comment les cadres pragmatiques brouillent les frontières entre les catégories interventionnelles et observationnelles. L'acceptation réglementaire accélère la migration des essais en phase tardive vers des modèles décentralisés, renforçant davantage le leadership interventionnel. Pourtant, les impératifs de centrage sur le patient et de diversité garantissent des investissements continus dans les conceptions observationnelles d'accès élargi et communautaires.

Par composant :

les plateformes cloud dominent tandis que les solutions hybrides s'accélèrentLes plateformes cloud représentaient 57,64 % de la part du marché des essais cliniques décentralisés en 2025, soutenant un accès multi-parties prenantes sécurisé, l'auditabilité et des analyses évolutives. Les sponsors d'entreprise préfèrent des environnements validés conformes à la 21 CFR Partie 11 qui intègrent la collecte électronique de données, l'eCOA et la randomisation dans une seule pile. Les plateformes hybrides et centrées sur les applications se développent à un CAGR de 16,48 % car l'expérience utilisateur devient un facteur de différenciation ; les stratégies BYOD réduisent la logistique des appareils et améliorent la rétention. Les portails web restent pertinents pour les flux de travail des investigateurs mais convergent de plus en plus avec les cadres mobiles.

La présence de Medable sur Google Cloud Marketplace illustre comment les clouds hyperscale accélèrent les déploiements mondiaux tout en offrant des options de résidence régionale des données. Les bibliothèques eCOA+ accélèrent la construction des études et raccourcissent les délais d'inclusion du premier patient. ClinSphere de WCG combine l'engagement des participants avec la gestion du consentement, démontrant la trajectoire hybride. Alors que les sponsors étendent les essais aux populations vieillissantes, les interfaces mobiles intuitives et les fonctionnalités hors ligne influenceront la sélection des plateformes et propulseront la croissance des architectures hybrides.

Par application thérapeutique :

le leadership de l'oncologie rencontre l'innovation en neurologieL'oncologie contrôlait 45,72 % de la taille du marché des essais cliniques décentralisés en 2025, ancrée par un besoin médical non satisfait élevé et des préoccupations liées à la charge pour les patients. Les évaluations fréquentes et la surveillance de la toxicité rendent la capture de données à distance inestimable, tandis que les essais de médecine de précision bénéficient d'un dépistage génomique rapide et d'un suivi en téléoncologie. La neurologie, se développant à un CAGR de 16,02 %, exploite les dispositifs portables pour les métriques de démarche, de sommeil et cognitives qui étaient auparavant irréalisables dans les modèles centrés sur les sites. Les segments de cardiologie et de pneumologie adoptent la surveillance continue des signes vitaux, tandis que les programmes de maladies rares trouvent les DCT essentiels pour atteindre des cohortes dispersées.

La plateforme myeloMATCH gérée par Thermo Fisher et le NCI couvre 2 200 sites et canalise les informations génomiques vers la correspondance des essais, une étape importante pour la décentralisation en oncologie. L'étude ME/SFC activée par Oura de Lindus Health met en valeur le potentiel de la neurologie pour des protocoles entièrement virtuels avec une rétention élevée. Les résultats rapportés par les patients en temps réel approfondissent les informations sur la sécurité, et les constructions de contrôle synthétiques accélèrent les comparaisons d'efficacité, stimulant l'adoption dans tous les domaines thérapeutiques.

Par utilisateur final :

la domination pharmaceutique mise au défi par l'innovation dans les dispositifsLes entreprises pharmaceutiques et biotechnologiques contrôlaient 56,98 % du marché des essais cliniques décentralisés en 2025, portées par l'intensité de la R&D et les pressions liées au cycle de vie des brevets. Ces sponsors intègrent les flux de travail DCT pour comprimer les délais et atteindre les objectifs de diversité imposés par les régulateurs. Les fabricants de dispositifs médicaux, cependant, constituent la catégorie à la croissance la plus rapide à un CAGR de 16,87 % car la validation des dispositifs portables et la surveillance post-commercialisation s'alignent naturellement avec la surveillance à distance. Les ORC s'associent à travers les segments, fournissant des technologies et des services qui raccourcissent les courbes d'adoption. Les instituts académiques pilotent de nouvelles méthodologies qui se répercutent ensuite dans la pratique industrielle.

Les modules d'évaluation de faisabilité et les outils de recrutement en temps réel d'Oracle Health Sciences illustrent l'infrastructure au service des sponsors pharmaceutiques. Le réseau de recherche Q-Centrix illustre le pivot des hôpitaux vers une participation aux essais alimentée par les données. Les entreprises de dispositifs déploient des capteurs connectés qui alimentent des critères d'efficacité continus, essentiels pour les preuves de remboursement. La tension concurrentielle autour de la propriété intellectuelle numérique et des capacités analytiques façonnera la sélection des fournisseurs dans tous les groupes d'utilisateurs finaux.

Analyse géographique

Marché des Essais Cliniques Décentralisés en Amérique du Nord

L'Amérique du Nord détenait 48,12 % du marché des essais cliniques décentralisés en 2025, soutenue par un remboursement solide de la télésanté, les orientations de la FDA et d'importants flux de capital-risque. Le contrat de Walgreens avec la BARDA s'appuie sur 9 000 points de vente en pharmacie pour atteindre les communautés sous-représentées, établissant un précédent pour les écosystèmes d'essais en milieu de vente au détail. Les normes de données coordonnées du Canada permettent des études interprovinciales efficaces, tandis que les réformes des télécommunications du Mexique soutiennent des déploiements de surveillance à distance à faible coût.

Marché des Essais Cliniques Décentralisés en Asie-Pacifique

L'Asie-Pacifique enregistre le CAGR le plus rapide, à 15,32 %, d'ici 2031, portée par des avantages de coûts de 30 à 40 % et des voies réglementaires agiles. L'initiative de santé numérique du Japon vise un CAGR de 7,29 % d'ici 2028, en exploitant la 5G et une démographie vieillissante. Les réformes réglementaires de la Chine ont réduit les délais d'examen des IND, alimentant une hausse des initiations d'essais nationaux vers 26,5 % du total mondial d'ici 2020. Singapour et l'Australie publient des lignes directrices sur les essais cliniques décentralisés qui s'harmonisent avec les principes de l'ICH et de la FDA, facilitant les protocoles multirégionaux. L'acquisition par Novotech de la ORC américaine NCGS signale l'intention des acteurs d'Asie-Pacifique d'allier leadership en matière de coûts et expertise orientée FDA.

Marché des Essais Cliniques Décentralisés en EMEA et en Amérique du Sud

L'Europe, adopteur mature, bénéficie des orientations de l'EMA alignées sur le RGPD, permettant des essais transfrontaliers au sein du bloc. La fusion d'OCT Clinical et de palleos healthcare crée un réseau de couverture de 300 millions de personnes en Europe centrale et orientale, élargissant les options de sites pour les commanditaires. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent des marchés naissants mais prometteurs ; la pénétration croissante des smartphones et des politiques de eHealth favorables posent les bases d'une future expansion du marché des essais cliniques décentralisés.

Paysage concurrentiel

La structure du marché reste modérément fragmentée alors que les ORC établis intègrent des outils numériques et que les fournisseurs spécialisés développent des offres de niche. IQVIA gère plus de 500 études décentralisées actives dans 75 pays, utilisant des bibliothèques d'appareils connectés propriétaires et des actifs logistiques mondiaux pour gérer l'exécution de bout en bout. La plateforme de Medidata, sous Dassault Systèmes, superpose la gestion de sites virtuels et le consentement électronique sur son infrastructure EDC, en faisant un environnement tout-en-un pour les sponsors recherchant la continuité des données. Thermo Fisher Scientific combine les services CDMO avec l'externalisation de la recherche clinique, comme en témoigne son acquisition de PPD pour 17,4 milliards USD, pour fournir des capacités de la molécule au marché qui intègrent des options DCT dès le début du développement.

Les innovateurs purs se différencient par l'engagement des patients. Le modèle Metasite de Science 37 mobilise des professionnels de santé locaux et des médecins de télémédecine pour réduire les déplacements des participants. Obvio Health utilise des tâches gamifiées sur smartphone pour améliorer les taux de conformité dans les études sur la santé maternelle. Les perturbateurs centrés sur l'IA tels que Phesi et Grove AI transforment les données de patients à grande échelle en outils d'enrôlement prédictifs qui réduisent le gaspillage du dépistage. La consolidation s'accélère ; l'acquisition d'EmVenio par PCM Trials et les nouveaux services Accelerator de Thermo Fisher illustrent la tendance vers des offres verticalement intégrées qui promettent rapidité et intégrité des données.

La sélection des fournisseurs dépend de plus en plus des accréditations en cybersécurité et de la gouvernance des données transfrontalières. Les entreprises certifiées ISO 27001 et dotées d'architectures à confiance zéro remportent les appels d'offres multi-régionaux. Les partenariats stratégiques avec les clouds hyperscale et les fabricants d'équipements d'origine de dispositifs médicaux renforcent la fidélisation de l'écosystème, positionnant les plateformes leaders pour capturer une part disproportionnée alors que les sponsors d'entreprise standardisent sur des fournisseurs préférés.

Leaders du secteur des essais cliniques décentralisés

IQVIA Inc.

ICON plc

Thermo Fisher Scientific, Inc.

Labcorp Drug Development

Dassault Systèmes

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Essais Cliniques Décentralisés

- Advarra

- Thermo Fisher Scientific (Clinical Research Group)

- IQVIA

- Dassault Systèmes

- Clario

- ProPharma

- Obvio Health

- Oracle (Health Sciences)

- Veristat

- Everest Global

- Curavit

- Curebase

- Florence Healthcare

- ICON

- LabCorp

- Parexel International

- Syneos Health

- Signant Health

- Science 37

- Medable

Développements Récents du Secteur sur le Marché des Essais Cliniques Décentralisés

- Février 2025 : la FDA a lancé Elsa, un outil d'IA générative pour rationaliser l'examen des protocoles, laissant entrevoir des autorisations DCT plus rapides.

- Février 2025 : Allucent a obtenu un contrat BARDA de 5 ans pour renforcer les opérations décentralisées dans le cadre de son programme D-COHRe.

- Janvier 2025 : Lindus Health a levé 55 millions USD pour développer sa plateforme d'essais virtuels.

- Janvier 2025 : Phesi a publié Trial Accelerator V2, s'étendant à 132 millions de profils de patients et 400 000 cohortes pour l'enrôlement prédictif.

- Janvier 2025 : Medable s'est associé à Google Cloud et Masimo pour intégrer la scalabilité du cloud et les dispositifs portables de qualité médicale dans les flux de travail DCT.

Marché des Essais Cliniques Décentralisés Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre analyse comptabilise chaque dollar de technologie et de service qui permet aux patients, aux investigateurs ou aux moniteurs d'effectuer des tâches d'essais à distance, y compris les plateformes cloud, le consentement électronique, les dispositifs portables connectés, les soins infirmiers à domicile et la logistique directe au patient dans toutes les phases, conceptions d'études et domaines thérapeutiques dans le monde entier.

Exclusion de portée : les logiciels de télésanté génériques et les livraisons de courrier routinières non liées à un protocole d'essai réglementé restent en dehors du modèle.

Aperçu de la segmentation

- Par conception d'étude

- Interventionnel

- Observationnel

- Accès élargi

- Par composant

- Plateformes basées sur le cloud

- Plateformes basées sur le web

- Plateformes hybrides / centrées sur les applications

- Par application thérapeutique

- Oncologie

- Cardiologie

- Neurologie

- Pneumologie

- Autres applications thérapeutiques

- Par utilisateur final

- Sponsors pharmaceutiques et biotechnologiques

- Fabricants de dispositifs médicaux

- Organisations de recherche sous contrat (ORC)

- Instituts académiques et de recherche

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes avec des responsables des opérations d'ORC, des chefs de produit de plateformes décentralisées, des infirmières de site et des responsables de la politique des payeurs en Amérique du Nord, en Europe et en Asie ancrent les prix de référence, les taux d'adoption hybride et les obstacles à la conformité.

Recherche documentaire

Les analystes documentaires de Mordor collectent des données granulaires sur les démarrages d'essais, les tailles d'enrôlement et les volumes d'expédition de dispositifs à partir des registres de la FDA et de l'Agence européenne des médicaments, de ClinicalTrials.gov, des codes douaniers et des dépôts des ORC cotés, puis les enrichissent avec des ratios d'adoption, des courbes de coûts et des calendriers réglementaires rapportés par la DIA, la DTRA et les principales revues. Des référentiels payants sélectionnés tels que Dow Jones Factiva, D&B Hoovers et Questel comblent les lacunes en matière de revenus et de brevets des entreprises, tandis que de nombreuses sources ouvertes supplémentaires complètent les hypothèses.

Dimensionnement du marché et prévisions

Nous commençons par un pool descendant construit à partir du nombre mondial d'essais multiplié par le nombre pondéré de visites à distance et la dépense moyenne par visite. Nous testons ensuite les totaux avec des agrégations de fournisseurs sur les kits de biocapteurs et les licences de plateformes. Les principaux moteurs modélisés comprennent la part de l'oncologie dans les protocoles à distance, le prix médian des kits, la portée du haut débit et le calendrier des nouvelles directives de la FDA. Les prévisions jusqu'en 2030 utilisent une régression multivariée combinée à une analyse de scénarios pour capturer les chocs réglementaires ou de coûts, et toute donnée micro manquante est comblée par des proxies conservateurs provenant de types d'études adjacents ; ce n'est qu'après la convergence de ces vérifications croisées que nous publions la valeur finale du marché.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles d'anomalies par rapport aux indicateurs externes, reçoivent une double révision analytique et déclenchent des revérifications par des experts lorsque des seuils de variance apparaissent. Les rapports sont actualisés chaque année et peuvent être mis à jour en cours de cycle après des règles marquantes ou des percées technologiques majeures.

Pourquoi la base de référence des essais cliniques décentralisés de Mordor mérite la confiance des décideurs

Les chiffres publiés divergent souvent parce que les entreprises choisissent des portées, des échelles de prix et des cadences d'actualisation différentes. L'ensemble de variables discipliné de Mordor maintient notre base de référence stable mais réactive lorsque les faits changent.

La plupart des écarts apparaissent lorsque d'autres éditeurs omettent les essais hybrides, appliquent un coût de visite unique et uniforme dans le monde entier, ou figent la devise à la date du contrat, tandis que Mordor intègre des taux de change trimestriels, des échelles de coûts spécifiques aux régions et des courbes d'adoption phase par phase dans le modèle.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 9,39 milliards USD | ||

| 8,77 milliards USD | Consultance mondiale A | Conceptions hybrides exclues |

| 8,66 milliards USD | Éditeur de recherche sectorielle B | Seules l'Amérique du Nord et l'Europe comptabilisées |

| 8,80 milliards USD | Société d'analyse régionale C | Prix des dispositifs et taux de change statiques |

Cette comparaison montre que la portée vérifiée de manière croisée de Mordor, les données de coûts en temps réel et la cadence d'actualisation programmée fournissent une base de référence transparente et équilibrée que les planificateurs peuvent tracer et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des essais cliniques décentralisés ?

Le marché des essais cliniques décentralisés s'élève à 10,74 milliards USD en 2026 et devrait atteindre 21,06 milliards USD d'ici 2031.

Quelle région est en tête du marché des essais cliniques décentralisés ?

L'Amérique du Nord détient 48,12 % de part de marché, portée par une infrastructure de télésanté solide et une directive favorable de la FDA.

Quelle conception d'étude est la plus courante dans les essais cliniques décentralisés ?

Advarra, Thermo Fisher Scientific Inc, IQVIA Inc, Medidata et Clario sont les principales entreprises opérant sur le marché des essais cliniques décentralisés.

Quelle est la région à la croissance la plus rapide sur le marché des essais cliniques décentralisés ?

Les essais interventionnels dominent avec 63,21 % de part, reflétant leur compatibilité avec la surveillance à distance et les critères d'évaluation structurés.

À quelle vitesse le marché Asie-Pacifique croît-il ?

L'Asie-Pacifique est la région à la croissance la plus rapide, dont la prévision est de se développer à un CAGR de 15,32 % jusqu'en 2031 grâce aux avantages de coûts et à la simplification des réglementations.

Quelles plateformes technologiques détiennent la plus grande part ?

Les plateformes basées sur le cloud sont en tête avec 57,64 % de la part du marché des essais cliniques décentralisés, grâce à leur scalabilité et leurs capacités de conformité.

Quelle est la principale contrainte pesant sur les essais cliniques décentralisés ?

L'absence de gouvernance internationale harmonisée des données augmente la complexité et les coûts pour les essais multi-régionaux, freinant l'élan d'adoption.

Dernière mise à jour de la page le: