Taille et Part du Marché des Services de Soutien aux Essais Cliniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.01 Milliards de dollars |

| Taille du Marché (2031) | 41.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Soutien aux Essais Cliniques par Mordor Intelligence

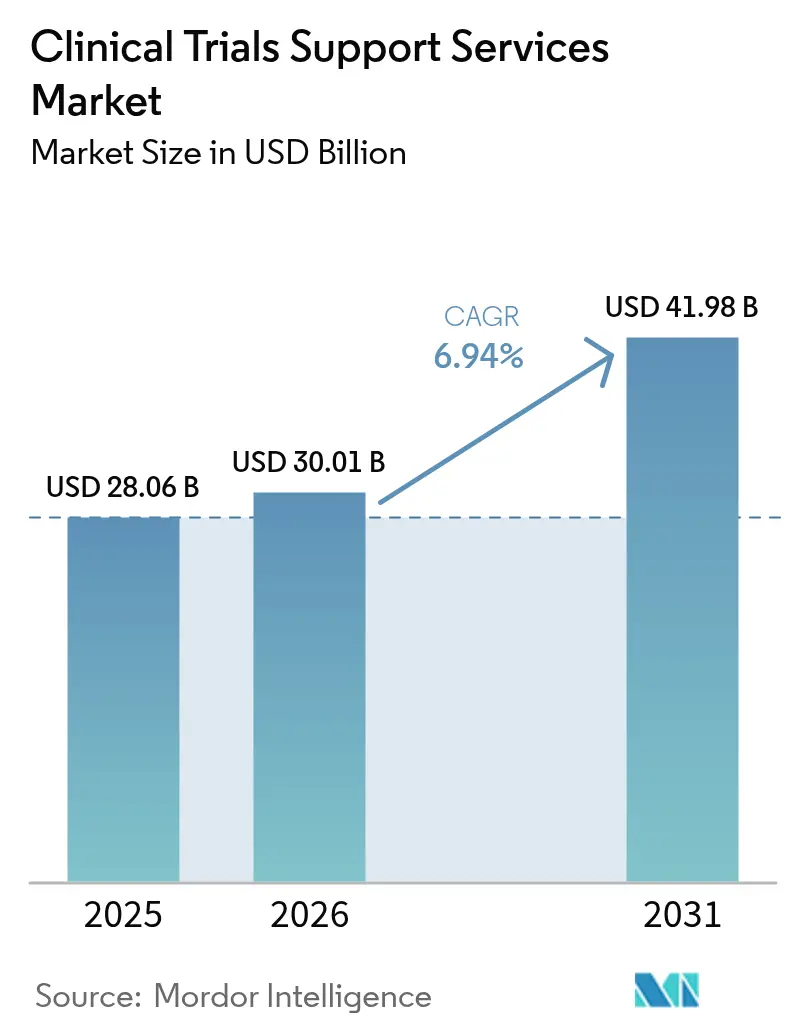

La taille du marché des services de soutien aux essais cliniques devrait croître de 28,06 milliards USD en 2025 à 30,01 milliards USD en 2026 et devrait atteindre 41,98 milliards USD d'ici 2031 à un CAGR de 6,94 % sur la période 2026-2031. Cette expansion est portée par la croissance des pipelines de R&D, la demande croissante de modèles d'externalisation spécialisés et l'adoption plus large de l'intelligence artificielle qui raccourcit les délais d'enrôlement des patients. Les commanditaires accordent une importance accrue aux partenaires de bout en bout capables d'harmoniser la confidentialité des données, l'intégrité de la chaîne d'approvisionnement et la génération de données probantes en conditions réelles. Les initiatives réglementaires telles que la mise à jour de la directive CONSORT 2025 renforcent les exigences de transparence, ce qui favorise les prestataires dotés de systèmes qualité intégrés. La participation des marchés émergents remodèle les opérations cliniques, et une vague d'acquisitions confère aux grands fournisseurs des avantages d'échelle dans des aires thérapeutiques complexes telles que l'oncologie.

Principaux Enseignements du Rapport

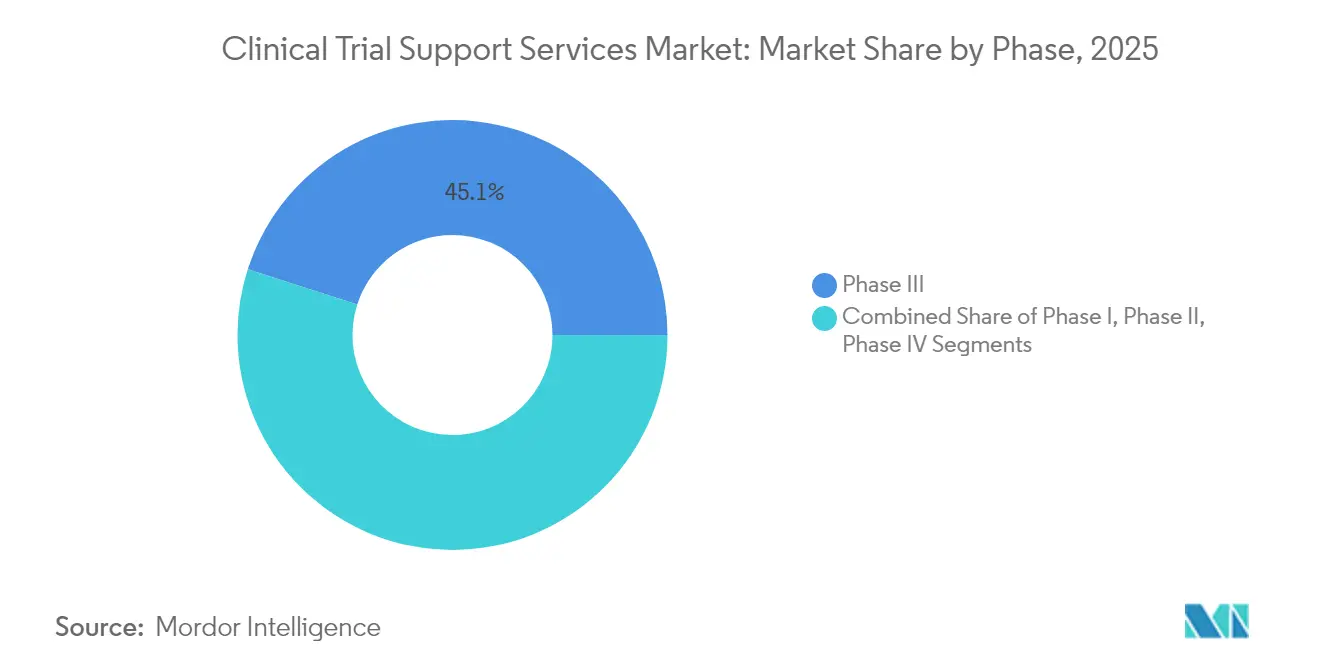

- Par phase, la phase III détenait 45,06 % de la part du marché des services de soutien aux essais cliniques en 2025, tandis que la Phase I affichait le CAGR le plus rapide à 8,86 % jusqu'en 2031.

- Par type de service, le recrutement et la rétention des patients représentaient 28,21 % de la taille du marché des services de soutien aux essais cliniques en 2025 ; les services réglementaires et de conseil devraient se développer à un CAGR de 10,02 % jusqu'en 2031.

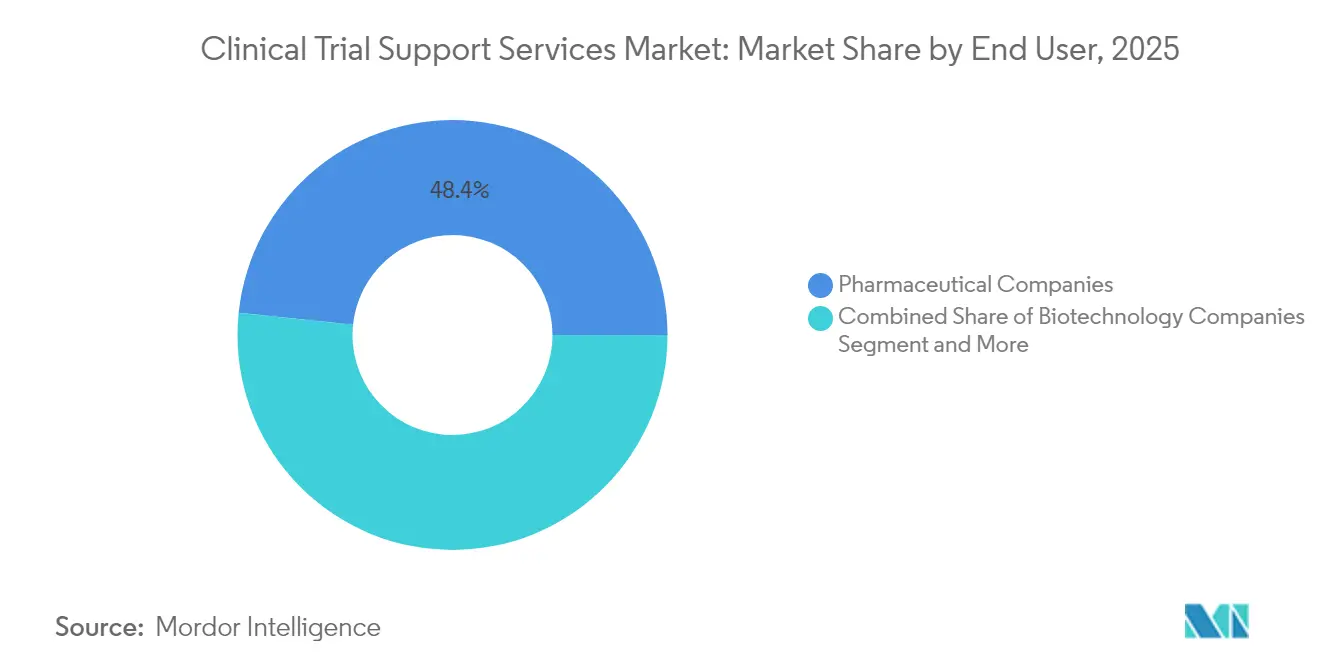

- Par utilisateur final, les entreprises pharmaceutiques étaient en tête avec une part de revenus de 48,35 % en 2025, tandis que les entreprises de biotechnologie enregistrent le CAGR le plus élevé à 9,88 % jusqu'en 2031.

- Par aire thérapeutique, l'oncologie représentait 32,08 % des revenus en 2025, mais les études en immunologie et maladies auto-immunes devraient croître à un CAGR de 10,78 % jusqu'en 2031.

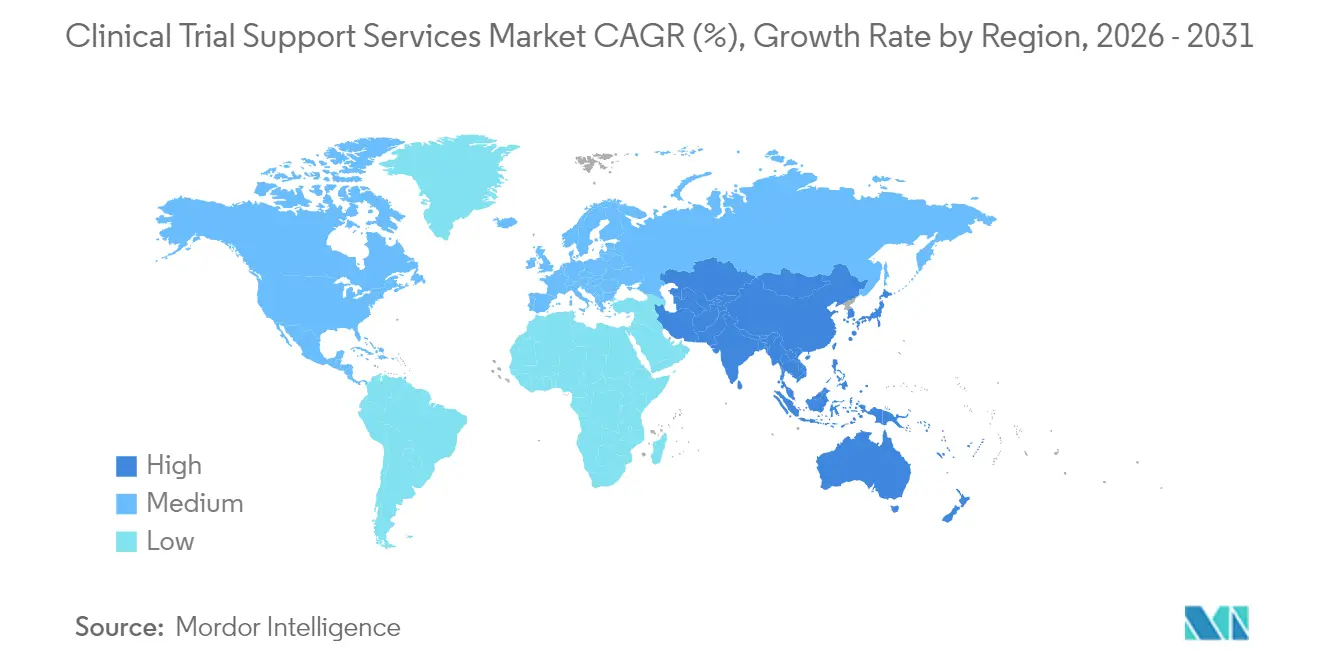

- Par géographie, l'Amérique du Nord détenait 38,25 % des revenus en 2025 ; l'Asie-Pacifique progresse à un CAGR de 11,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Services de Soutien aux Essais Cliniques

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Déplacement vers l'Externalisation chez les Entreprises Pharmaceutiques et de Biotechnologie vers les Prestataires de Services Complets | +1.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion des Essais Cliniques vers des Marchés Émergents à Coûts Réduits | +1.2% | Cœur Asie-Pacifique, extension vers l'Amérique Latine et le Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Croissance des Dépenses de R&D dans les Thérapeutiques Innovantes et les Vaccins | +1.5% | Mondial, porté par les États-Unis et la Chine | Court terme (≤ 2 ans) |

| Demande d'Essais sur les Produits Biologiques Complexes et la Médecine Personnalisée | +1.4% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Présélection des Patients par Intelligence Artificielle Accélérant le Recrutement | +0.9% | Mondial, avec adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Traçabilité par Chaîne de Blocs pour les Chaînes d'Approvisionnement en Produits Expérimentaux | +0.4% | Accent réglementaire en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déplacement vers l'Externalisation chez les Entreprises Pharmaceutiques et de Biotechnologie vers les Prestataires de Services Complets

Les commanditaires mondiaux de médicaments consolident leurs listes de fournisseurs pour réduire les lacunes de coordination et renforcer la responsabilité. Les partenaires de services complets combinent la conception de protocoles, la gestion des données et le dépôt réglementaire dans le cadre d'un contrat unique, réduisant ainsi les délais de cycle et les charges administratives. Les alliances technologiques — telles que la collaboration de NVIDIA avec IQVIA qui intègre des modèles d'intelligence artificielle dans les flux de travail cliniques — aident les fournisseurs à automatiser l'identification des sites, la revue électronique des sources et la détection des événements indésirables. Cette approche est particulièrement précieuse pour les programmes en oncologie et en maladies rares, où l'expertise multidisciplinaire et la revue continue des données sont essentielles. Les entreprises de biotechnologie, confrontées à des contraintes de capital et à des délais accélérés, s'appuient de plus en plus sur ces offres intégrées pour convertir les actifs en phase précoce en études pivots.

Expansion des Essais Cliniques vers des Marchés Émergents à Coûts Réduits

Les commanditaires obtiennent une réduction des coûts de 40 à 60 % en délocalisant des activités vers des pôles d'Asie-Pacifique, tout en accédant à des populations naïves aux traitements qui accélèrent le recrutement grâce aux services de recrutement de patients pour les essais cliniques. 3SBio de Chine a conclu un accord de licence de 6 milliards USD qui témoigne de la sophistication croissante de la région dans l'exécution des phases tardives. Les autorités réglementaires nationales, telles que la CDSCO en Inde, continuent de rationaliser les approbations, réduisant les délais d'initiation des sites. Néanmoins, les lacunes en matière d'infrastructures et la formation des investigateurs demeurent des facteurs déterminants pour maintenir la dynamique régionale.

Croissance des Dépenses de R&D dans les Thérapeutiques Innovantes et les Vaccins

Les dépenses pharmaceutiques aux États-Unis ont augmenté de 10,2 % pour atteindre 805,9 milliards USD en 2024, les produits biologiques et les vaccins spécialisés dominant les pipelines[1]American Society of Health-System Pharmacists, "Les dépenses pharmaceutiques aux États-Unis ont augmenté de 10,2 % en 2024, les médicaments contre la perte de poids restant le principal moteur," news.ashp.org. Les grandes études multinationales illustrent la charge opérationnelle : le programme de vaccin PCV21 de Sanofi enrôle 7 700 participants sur plusieurs continents, nécessitant un soutien robuste en matière de chaîne d'approvisionnement et de collecte de données. Par ailleurs, les thérapies géniques à plusieurs millions de dollars accentuent le besoin d'une surveillance rigoureuse en phase précoce et de stratégies de maîtrise des coûts.

Demande d'Essais sur les Produits Biologiques Complexes et la Médecine Personnalisée

Les produits biologiques nécessitent une chaîne du froid stricte, un stockage spécialisé et des analyses avancées de biomarqueurs. Les cellules CAR-T ont produit des réponses durables sur deux ans dans la sclérose systémique, encourageant de nouveaux protocoles en immunologie qui s'appuient sur des conceptions d'essais adaptatifs. La médecine de précision renforce le rôle des plateformes de correspondance des patients par intelligence artificielle et des liens avec les données en conditions réelles, comme en témoigne le programme d'analyse de l'autisme de 50 millions USD des NIH. Les prestataires de services qui associent des analyses avancées à une infrastructure conforme aux exigences réglementaires acquièrent un avantage concurrentiel.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Réglementations Strictes en Matière de Confidentialité des Données (RGPD, HIPAA, etc.) | -0.8% | UE et Amérique du Nord, en expansion mondiale | Moyen terme (2-4 ans) |

| Pénurie d'Investigateurs Qualifiés et de Sites d'Essais Accrédités | -1.1% | Mondial, aiguë dans les marchés émergents | Long terme (≥ 4 ans) |

| Hausse des Coûts Énergétiques Impactant la Logistique de la Chaîne du Froid | -0.6% | Mondial, sévère en Europe | Court terme (≤ 2 ans) |

| Contrôle de l'Empreinte Carbone sur la Logistique Mondiale des Essais | -0.3% | Porté par l'UE, en expansion vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Strictes en Matière de Confidentialité des Données (RGPD, HIPAA, etc.)

Les mandats de gouvernance des données ajoutent de la complexité et des coûts. Une décision fédérale américaine ayant annulé des sections de la directive de suivi en ligne HIPAA du Bureau des droits civils du Département de la Santé et des Services Humains met en évidence l'incertitude persistante pour les outils de recrutement numérique[2]Deborah Gersh, "Un juge fédéral annule des points clés de la directive du Bureau des droits civils du HHS sur la technologie de suivi en ligne HIPAA," Ropes & Gray, ropesgray.com. Les programmes multinationaux consacrent souvent 15 à 20 % de leurs budgets à des experts en conformité, à l'hébergement sécurisé et aux plateformes de gestion du consentement. Quarante-quatre pour cent des organisations de santé éprouvent des difficultés avec les rapports de gouvernance des données, amplifiant la demande de logiciels spécialisés en gestion des risques.

Pénurie d'Investigateurs Qualifiés et de Sites d'Essais Accrédités

La capacité des sites constitue un goulot d'étranglement mondial. Le Département de la Défense des États-Unis est confronté à des pénuries de prestataires au Japon et à Guam, reflétant des contraintes plus larges qui allongent les délais de démarrage[3]Bureau de la Responsabilité Gouvernementale des États-Unis, "Le Département de la Défense met en œuvre des mesures pour faire face aux difficultés d'accès aux soins de santé au Japon et à Guam," gao.gov. La certification des Bonnes Pratiques Cliniques du Conseil International d'Harmonisation est désormais une référence pour le personnel des sites, mais de nombreux professionnels des marchés émergents nécessitent encore une formation. La concurrence d'autres secteurs de la santé fait monter la rémunération des investigateurs et complique la contractualisation des sites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Phase : L'Innovation en Phase Précoce Stimule la Croissance

La Phase III a représenté la plus grande part de revenus à 45,06 % en 2025, reflétant son rôle pivot dans la démonstration de la sécurité et de l'efficacité auprès des régulateurs. Ces études en phase tardive impliquent souvent des milliers de participants, de multiples régions géographiques et des contrôles stricts de l'intégrité des données, exigeant une surveillance sophistiquée et des analyses en temps réel. Les commanditaires intègrent de plus en plus des éléments de conception adaptative permettant des modifications sans compromettre la validité statistique. Malgré son importance, les pressions sur les coûts de la Phase III incitent les entreprises à optimiser les conceptions de protocoles et à exploiter la surveillance basée sur les risques pour réduire les visites sur site.

La Phase I affiche le CAGR le plus rapide à 8,86 % jusqu'en 2031, les entreprises de biotechnologie soutenues par capital-risque poussant de nouvelles modalités vers des essais de première administration à l'homme. Des entrants en thérapie génique tels que BlackfinBio ont obtenu l'autorisation de la Food and Drug Administration pour des protocoles d'étude de Phase 1/2 sur la paraplégie spastique héréditaire qui s'appuient sur des vecteurs viraux avancés et des schémas complexes d'escalade de dose. Cette progression nécessite des partenaires de services dotés d'une expertise en modélisation pharmacocinétique, en dosage sentinelle et en surveillance intensive de la sécurité. Les approches adaptatives sans couture reliant la Phase I et la Phase II gagnent en popularité, brouillant davantage les définitions traditionnelles des phases et renforçant la demande de fournisseurs flexibles et prêts pour la technologie.

Par Type de Service : L'Expertise Réglementaire Commande une Prime

Le recrutement et la rétention des patients ont dominé avec une part de 28,21 % de la taille du marché des services de soutien aux essais cliniques en 2025, soulignant les défis persistants d'enrôlement. Les fournisseurs déploient des outils d'intelligence artificielle pour faire correspondre les patients, prédire le risque d'abandon et adapter le contenu d'engagement pour améliorer les indicateurs d'adhérence. Les services réglementaires et de conseil, croissant à un CAGR de 10,02 %, répondent aux évolutions des directives mondiales telles que le cadre de bioéquivalence M13A de la FDA, qui approfondit la demande de préparation de dossiers et de conseils stratégiques. Les prestataires disposant de connaissances spécifiques à chaque région peuvent accélérer les approbations en alignant la documentation locale sur les normes internationales.

Les innovations logistiques propulsent également la croissance. Le conteneur VIXELL de Panasonic maintient des températures de congélation profonde pendant dix jours sans alimentation électrique, une caractéristique essentielle pour les expéditions d'ARNm et de thérapies cellulaires. Les arrangements intégrés de fabrication et d'emballage aident les commanditaires à atténuer les risques liés à la chaîne d'approvisionnement et à garantir l'intégrité des produits expérimentaux sur tous les continents. Les laboratoires bio-analytiques avancés élargissent leurs offres de tests pour accueillir les diagnostics compagnons et les critères d'évaluation multi-omiques, renforçant les propositions de services de bout en bout.

Par Utilisateur Final : Le Secteur de la Biotechnologie Alimente l'Expansion

Les entreprises de biotechnologie enregistrent le CAGR le plus élevé à 9,88 % jusqu'en 2031 en raison de la profondeur croissante de leur pipeline et de leur infrastructure interne limitée. Des levées de fonds telles que la Série B de 135 millions USD de SpliceBio illustrent les afflux de capitaux qui propulsent la demande externalisée. Ces commanditaires recherchent des partenaires capables de comprimer les délais entre la soumission du dossier de nouveau médicament expérimental et le premier patient inclus, grâce à l'échange numérique de documents et aux analyses centralisées de faisabilité. Les entreprises pharmaceutiques restent les plus grands clients, s'appuyant sur des accords-cadres de services à long terme et des réseaux de sites mondiaux pour mener de grands programmes multicentriques.

Les fabricants de dispositifs médicaux s'appuient davantage sur les données cliniques pour satisfaire à une surveillance post-commercialisation plus stricte en Europe. Leurs études, bien que souvent plus petites, exigent néanmoins une collecte rigoureuse des données et le respect des protocoles. Les institutions académiques apportent une expertise de niche, notamment dans les maladies rares où l'accès aux patients est limité. Les organisations de recherche sous contrat sous-traitent parfois des prestataires spécialisés pour l'imagerie, la surveillance centralisée ou les services de personne qualifiée afin de combler les lacunes de compétences, renforçant ainsi un écosystème de contractualisation à plusieurs niveaux.

Par Aire Thérapeutique : L'Immunologie Émerge comme Leader de Croissance

L'oncologie a conservé 32,08 % des revenus mondiaux en 2025 en raison de la profondeur de son pipeline et de l'intérêt soutenu des investisseurs. Les conceptions de protocoles complexes nécessitant un profilage génomique et de longues périodes de suivi renforcent la demande de modèles de services de bout en bout avec une bio-informatique avancée. Les essais en immunologie et maladies auto-immunes sont cependant sur la voie d'un CAGR de 10,78 %, portés par des avancées telles que la déplétion profonde des cellules B qui permet une rémission durable sans immunosuppression chronique. Ces études s'appuient souvent sur des critères d'évaluation adaptatifs et des données en conditions réelles pour démontrer un bénéfice clinique significatif, créant de nouvelles niches pour les prestataires de services axés sur l'analyse.

Les programmes de cardiologie s'appuient sur des critères d'évaluation d'imagerie établis et des réseaux de sites solides, mais doivent naviguer dans des fenêtres de remboursement rétrécissantes qui pèsent sur les budgets des essais. La neurologie est confrontée à un enrôlement plus lent en raison de critères d'inclusion stricts et de la variabilité des critères d'évaluation fonctionnels, ce qui incite à l'utilisation de biomarqueurs numériques et d'évaluations à distance. La recherche sur les maladies infectieuses reste robuste, les commanditaires poursuivant des schémas thérapeutiques à action prolongée tels que la thérapie anti-VIH bimestrielle de Gilead qui nécessite une surveillance pharmacocinétique étendue. Les travaux sur les maladies rares continuent d'attirer des voies d'approbation accélérées, cimentant le besoin d'un soutien statistique spécialisé et d'une orientation réglementaire.

Analyse Géographique

L'Asie-Pacifique progresse à un CAGR de 11,12 % et devrait dépasser les pôles traditionnels d'ici la fin de la décennie. Les incitations gouvernementales, les grandes populations naïves de traitement et des processus d'approbation éthique plus rapides attirent des études de première administration à l'homme qui se dirigeaient auparavant vers des sites occidentaux. Des pays comme la Chine construisent des unités de Phase I à haut débit capables de gérer des produits biologiques complexes, et des entreprises technologiques au Japon fournissent des agents d'intelligence artificielle sur mesure qui réduisent les charges de saisie de données pour les investigateurs.

L'Amérique du Nord représente toujours la plus grande part du marché des services de soutien aux essais cliniques à 38,25 %, soutenue par les mécanismes de retour structuré de la Food and Drug Administration et la forte densité d'investigateurs. Cependant, la région est aux prises avec une inflation salariale croissante et un épuisement professionnel parmi le personnel des sites. Les contraintes de ressources à la FDA suscitent des inquiétudes quant à l'allongement potentiel des délais d'examen des demandes, ce qui pourrait ralentir les démarrages d'études et inciter les commanditaires à diversifier leur géographie.

L'Europe est reconnue pour ses normes scientifiques rigoureuses et son accès à des investigateurs spécialisés, mais la complexité de la conformité au Règlement Général sur la Protection des Données et la hausse des coûts énergétiques pèsent sur les budgets, notamment pour la logistique à très basse température. L'Amérique du Sud et le Moyen-Orient et Afrique contribuent à une part croissante de l'enrôlement en Phase II et Phase III, aidés par des investigateurs bilingues, une infrastructure en amélioration et des économies de coûts. Le succès à long terme dans ces régions dépendra d'investissements soutenus dans l'accréditation des sites, des plateformes de données cybersécurisées et des stratégies d'engagement des patients adaptées à chaque région.

Paysage Concurrentiel

La consolidation du secteur se poursuit, les principaux prestataires cherchant à acquérir de l'échelle et de la profondeur technologique. L'acquisition de CureVac par BioNTech pour 1,25 milliard USD élargit une plateforme d'ARNm qui alimente des études oncologiques propriétaires et attire des contrats de fabrication externes, illustrant les avantages de l'intégration verticale. Les fournisseurs intègrent des écosystèmes numériques qui connectent les fichiers maîtres électroniques des essais, les résultats rapportés par les patients par voie électronique et les tableaux de bord de surveillance centralisée, réduisant ainsi le travail de réconciliation manuelle.

Les partenariats avec des multinationales technologiques créent de nouvelles normes de service. NVIDIA fournit des capacités de calcul accéléré pour simuler les interactions moléculaires et exécuter des modèles d'enrôlement prédictifs, permettant aux organisations de recherche sous contrat de se positionner comme partenaires en science des données plutôt que comme fournisseurs transactionnels. Dans les niches thérapeutiques, les prestataires spécialisés dans la logistique des thérapies cellulaires et géniques ou les dispositifs portables pour les essais décentralisés cultivent des lignes de services à haute marge malgré leur petite taille.

La validation des procédés, la documentation de la qualité par conception et la surveillance continue de la fabrication gagnent en importance, les régulateurs exigeant des preuves tout au long du cycle de vie plutôt que des audits ponctuels. La Société Internationale d'Ingénierie Pharmaceutique souligne ce changement dans son guide de bonnes pratiques de validation des procédés, poussant les entreprises de services à investir dans des plateformes de gestion de la qualité et des talents polyvalents. La concurrence repose donc à la fois sur l'étendue technique et sur la capacité à assurer aux régulateurs l'intégrité des données et l'excellence dans la manipulation des produits.

Leaders du Secteur des Services de Soutien aux Essais Cliniques

F. Hoffmann-La Roche Ltd.

Eli Lilly and Company

Novo Nordisk A/S

IQVIA Holdings Inc.

Laboratory Corporation of America Holdings (Labcorp)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : BioNTech a acquis CureVac pour 1,25 milliard USD afin de renforcer son pipeline oncologique d'ARNm tout en conservant les opérations de recherche de CureVac à Tübingen.

- Juin 2025 : NVIDIA a élargi ses collaborations dans le domaine de la santé avec Novo Nordisk et DCAI, déployant le supercalculateur Gefion pour alimenter des simulations de découverte de médicaments par intelligence artificielle et des flux de travail de développement clinique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des services de soutien aux essais cliniques comme les services rémunérés et spécifiques aux essais, allant du recrutement des patients et de la gestion des sites jusqu'au développement des dosages, au stockage, à l'emballage et au conseil réglementaire, achetés par des sponsors pharmaceutiques, biotechnologiques, de dispositifs médicaux et de CRO pour mener des études de Phases I à IV et des études post-commercialisation. Selon Mordor Intelligence, le marché était évalué à 28,06 milliards USD en 2025.

Les licences logicielles pures (par exemple, les plateformes CTMS) et la fabrication commerciale de médicaments à grande échelle sont exclues de ce périmètre.

Aperçu de la segmentation

- Par Phase

- Phase I

- Phase II

- Phase III

- Phase IV / Post-commercialisation

- Par Type de Service

- Gestion des Sites d'Essais Cliniques

- Recrutement et Rétention des Patients

- Développement de Tests et Analyses Bio-analytiques

- Fabrication sous Contrat et Emballage

- Stockage et Distribution

- Services Réglementaires et de Conseil

- Soutien à la Commercialisation

- Autres Services

- Par Utilisateur Final

- Entreprises Pharmaceutiques

- Entreprises de Biotechnologie

- Fabricants de Dispositifs Médicaux

- Organisations de Recherche sous Contrat (CRO)

- Institutions Académiques et de Recherche

- Par Aire Thérapeutique

- Oncologie

- Cardiologie

- Neurologie

- Maladies Infectieuses

- Immunologie et Maladies Auto-immunes

- Autres Indications

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de la tarification de CRO, des gestionnaires d'approvisionnement clinique et des coordinateurs de sites en Amérique du Nord, en Europe et dans les principaux pôles Asie-Pacifique. Ces entretiens ont permis de valider les ratios d'externalisation typiques, les prix de vente moyens récents et les moteurs de demande émergents tels que les protocoles d'essais hybrides, comblant ainsi des lacunes que la recherche documentaire seule n'aurait pu pallier.

Recherche documentaire

Nous avons ancré le modèle dans des ensembles de données ouverts qui suivent l'activité réelle des essais, tels que ClinicalTrials.gov, le portail WHO-ICTRP et EudraCT de l'EMA, qui révèlent les démarrages annuels par phase et par géographie. Les dépôts publics, les rapports 10-K et les présentations aux investisseurs des principaux CRO fournissent des ventilations de revenus qui correspondent à des catégories de services distinctes. Les associations professionnelles, PhRMA, EFPIA, IFPMA et DIA, fournissent les tendances des dépenses en R&D, tandis que les statistiques douanières et d'expédition d'UN Comtrade clarifient les flux de produits expérimentaux. Des informations complémentaires proviennent de revues à comité de lecture sur l'adoption des essais décentralisés, des notes d'orientation de la FDA et de la MHRA, ainsi que d'archives payantes (D&B Hoovers, Dow Jones Factiva) qui vérifient les revenus de services au niveau des entreprises. Les sources citées sont données à titre illustratif ; de nombreuses autres publications ont alimenté les vérifications des données et la structuration du récit.

Dimensionnement du marché et prévisions

Une approche hybride descendante et ascendante a été utilisée. Nous avons d'abord reconstitué le bassin de demande mondial à partir des comptages annuels d'essais interventionnels par phase, multipliés par les dépenses externalisées moyennes par patient et les tailles d'enrôlement typiques. Les résultats ont ensuite été recoupés avec des échantillons de revenus de services de CRO et des vérifications de canaux. Des variables telles que les dépenses en R&D, la taille du pipeline en oncologie, les taux de pénétration des DCT, le poids moyen des expéditions d'IMP et la durée moyenne du cycle de recrutement alimentent l'année de référence et servent de base à une régression multivariée qui projette la valeur jusqu'en 2030. Lorsque les échantillons ascendants sous-représentaient les régions plus petites, des parts proportionnelles ont été déduites des schémas de densité des sites d'essais avant la triangulation finale.

Validation des données et cycle de mise à jour

Chaque ébauche de modèle est soumise à des contrôles de variance par rapport à des indicateurs indépendants, suivis d'une révision par les pairs. Les rapports sont actualisés annuellement, avec des corrections intermédiaires lorsque des événements significatifs — fusions-acquisitions majeures ou changements réglementaires — font évoluer le marché. Juste avant la publication, un analyste réexécute les ensembles de données clés afin que les clients disposent de la vue la plus récente.

Pourquoi la référence de Mordor en matière de services de soutien aux essais cliniques inspire confiance

Les chiffres publiés divergent souvent parce que les entreprises appliquent des combinaisons de services, des bases de change et des cadences d'actualisation différentes. Notre alignement rigoureux du périmètre, l'exclusion explicite des revenus de logiciels purs et l'ancrage annuel sur le nombre d'essais maintiennent la référence de Mordor stable tout en restant réactive.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 28,06 milliards USD | Mordor Intelligence | - |

| 25,62 milliards USD | Global Consultancy A | Utilise les taux de change de 2024 et omet les revenus liés au développement des dosages |

| 27,09 milliards USD | Industry Journal B | Ne comptabilise que les dépenses externalisées en Amérique du Nord et en Europe |

Ces contrastes montrent qu'une fois les différences de périmètre et de filtres géographiques supprimées, la référence équilibrée et transparente de Mordor demeure le point de départ le plus fiable pour la planification stratégique.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des services de soutien aux essais cliniques ?

Le marché est évalué à 30,01 milliards USD en 2026 et devrait atteindre 41,98 milliards USD d'ici 2031.

Quelle phase du développement clinique représente les dépenses les plus importantes en services de soutien ?

La Phase III représente 45,06 % des dépenses totales en raison de son ampleur et de son importance réglementaire.

Pourquoi l'Asie-Pacifique croît-elle plus rapidement que les autres régions ?

Les avantages en termes de coûts, les grands bassins de patients et les réformes réglementaires rationalisées entraînent un CAGR de 11,12 % en Asie-Pacifique.

Quelle catégorie de services se développe le plus rapidement ?

Les services réglementaires et de conseil croissent à un CAGR de 10,02 % en raison d'exigences d'approbation mondiales de plus en plus complexes.

Comment les règles de confidentialité des données affectent-elles l'externalisation des essais cliniques ?

La conformité au RGPD et à l'HIPAA peut ajouter jusqu'à 20 % aux budgets des essais, favorisant les prestataires dotés de cadres de gouvernance avancés.

Quel domaine thérapeutique présente les meilleures perspectives de croissance ?

Les indications en immunologie et maladies auto-immunes devraient croître à un CAGR de 10,78 %, soutenues par des avancées telles que les thérapies CAR-T.

Dernière mise à jour de la page le: