Taille et part du marché des essais cliniques in silico

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

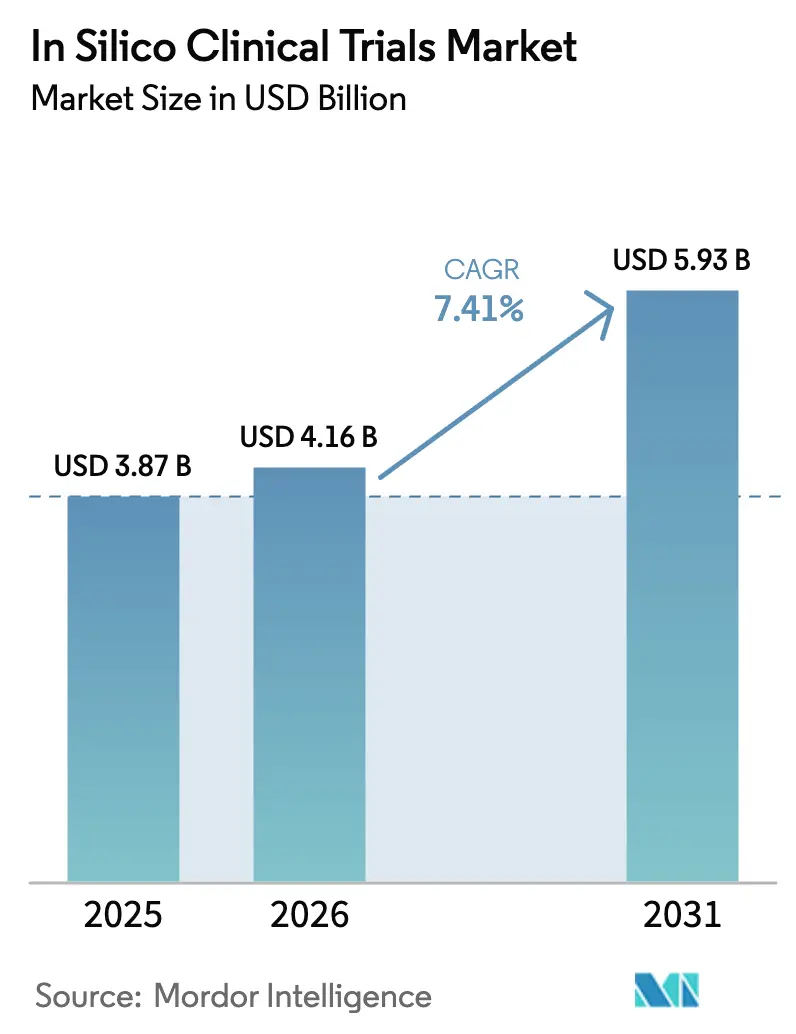

| Taille du Marché (2026) | 4.16 Milliards de dollars |

| Taille du Marché (2031) | 5.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des essais cliniques in silico par Mordor Intelligence

La taille du marché des essais cliniques in silico en 2026 est estimée à 4,16 milliards USD, en hausse par rapport à la valeur de 2025 de 3,87 milliards USD, avec des projections pour 2031 indiquant 5,93 milliards USD, croissant à un TCAC de 7,41 % sur la période 2026-2031. Les agences réglementaires des deux côtés de l'Atlantique ont commencé à accepter les dossiers de preuves virtuelles, permettant aux promoteurs de remplacer ou de compléter les études animales par des modèles computationnels haute-fidélité[1]U.S. Food and Drug Administration, "Modernisation des tests sur les animaux pour les produits biologiques," fda.gov. Les pressions sur les coûts dans l'ensemble des pipelines pharmaceutiques accélèrent davantage l'adoption, car les jumeaux numériques validés raccourcissent les cycles de développement et réduisent les amendements de protocoles. Le programme de développement durable, incluant la décision des États-Unis de supprimer progressivement les tests sur les animaux pour certains produits biologiques, renforce le basculement vers les essais simulés. Une plus grande accessibilité au cloud, aux GPU et aux infrastructures de calcul à haute performance permet désormais aux entreprises biotechnologiques de taille intermédiaire d'exécuter des modèles multi-omiques complexes autrefois réservés aux grandes firmes pharmaceutiques. Les programmes de médecine de précision qui s'appuient sur des répliques numériques spécifiques aux patients constituent un moteur de croissance supplémentaire, notamment en oncologie et en neurologie où la variabilité des réponses est élevée.

Principaux enseignements du rapport

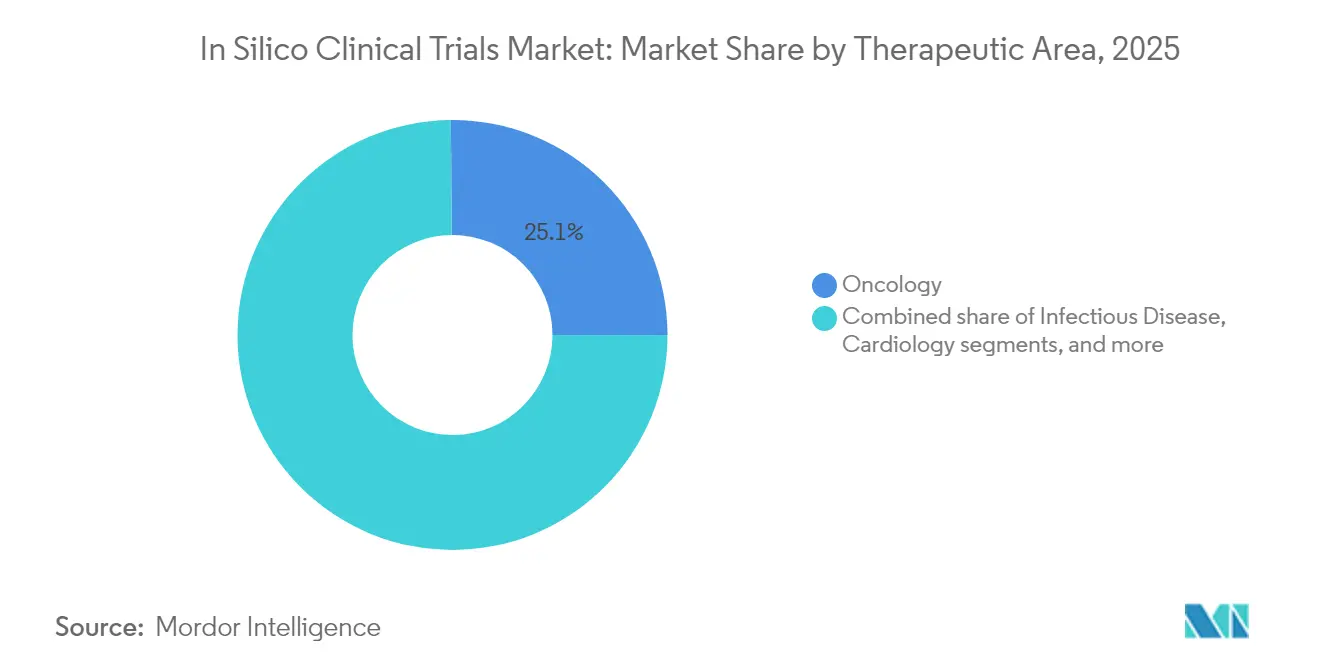

- Par domaine thérapeutique, l'oncologie a représenté 25,12 % de la part du marché des essais cliniques in silico en 2025, tandis que la neurologie devrait progresser à un TCAC de 15,11 % jusqu'en 2031.

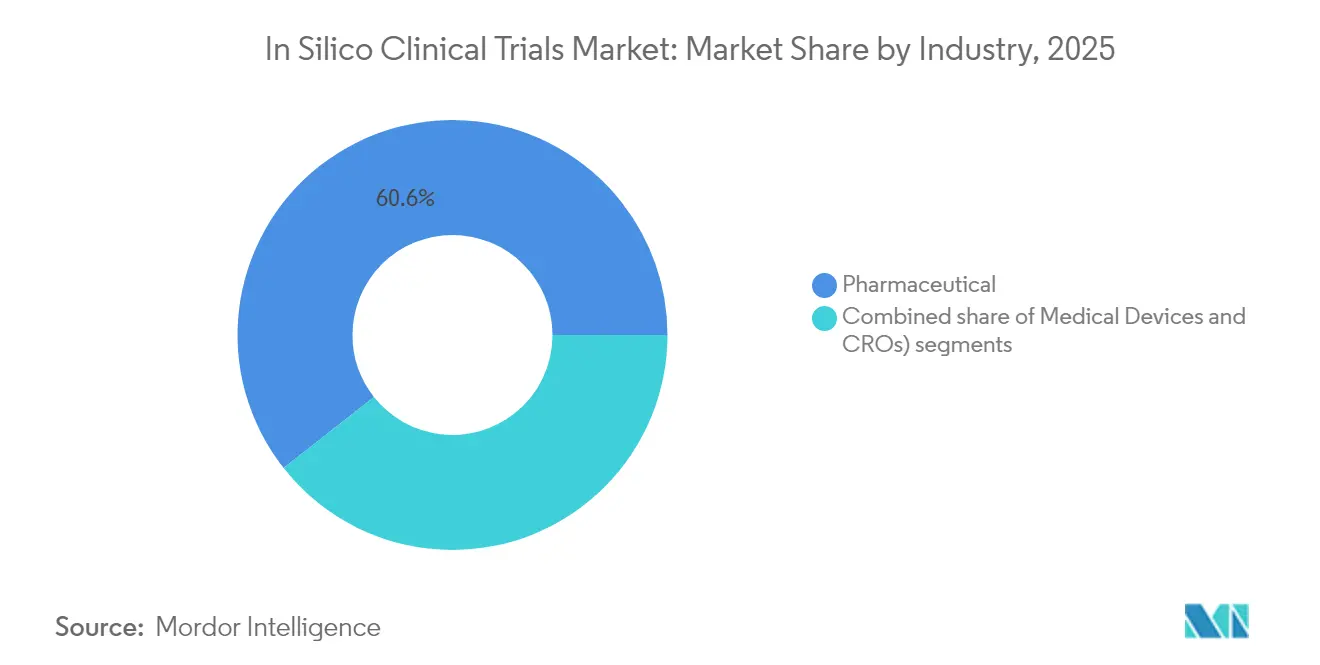

- Par secteur industriel, le segment pharmaceutique détenait 60,62 % de la taille du marché des essais cliniques in silico en 2025 ; le segment des dispositifs médicaux devrait croître à un TCAC de 13,96 % jusqu'en 2031.

- Par phase, les applications de phase II représentaient 34,32 % de la taille du marché des essais cliniques in silico en 2025, tandis que la phase I est positionnée pour connaître la croissance la plus rapide, à un TCAC de 13,52 % jusqu'en 2031 selon nature.com.

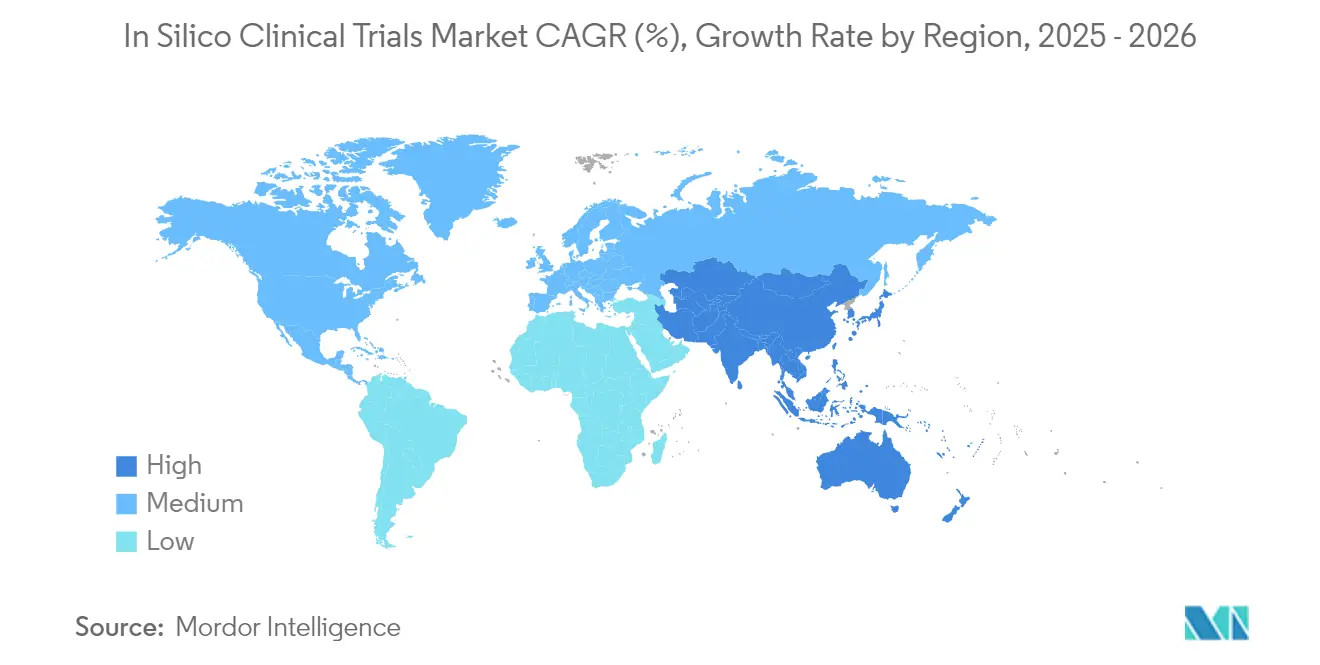

- Par géographie, l'Amérique du Nord était en tête avec 46,21 % de la part du marché des essais cliniques in silico en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 12,45 % pendant la période de référence.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des essais cliniques in silico

Analyse de l'impact des moteurs de croissance*

| Moteur | % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Approbation réglementaire des preuves in silico | +2.0% | L'Amérique du Nord et l'Europe sont en tête ; effet d'entraînement mondial | Moyen terme (2-4 ans) |

| Pression croissante sur les coûts de R&D dans les secteurs pharmaceutique et medtech | +1.8% | La plus forte aux États-Unis ; visible à l'échelle mondiale | Court terme (≤ 2 ans) |

| Transformation numérique du développement clinique induite par la pandémie | +1.3% | Mondiale, avec une adoption rapide en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption accélérée de la médecine de précision et des jumeaux numériques | +1.6% | Amérique du Nord et Europe au cœur ; expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Accessibilité croissante au calcul à haute performance et au cloud computing | +0.9% | Marchés développés à l'échelle mondiale | Long terme (≥ 4 ans) |

| Mandats de développement durable et politiques de réduction des 3R en matière d'expérimentation animale | +1.2% | L'Europe en tant que premier acteur ; l'Amérique du Nord suit ; l'Asie-Pacifique émerge | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Approbation réglementaire des preuves in silico

La Food and Drug Administration des États-Unis a récemment élargi ses orientations en matière de modélisation computationnelle, confirmant que des preuves virtuelles vérifiées peuvent étayer les dossiers de soumission 510(k) pour les dispositifs médicaux et IND pour les produits biologiques. Les législateurs européens adoptent une approche similaire à travers le Règlement sur l'Espace Européen des Données de Santé, qui permet les flux de données transfrontaliers essentiels aux grandes cohortes virtuelles. Les premiers candidats ayant soumis des dossiers générés par intelligence artificielle ont signalé des cycles d'examen plus courts, indiquant que les régulateurs considèrent les soumissions fondées sur des modèles comme économes en ressources. Le secteur investit désormais dans des flux de validation de bout en bout ancrés dans les principes ASME V&V 40, offrant une voie reproductible vers la crédibilité. À mesure que plusieurs juridictions convergent vers des règles harmonisées, les promoteurs acquièrent la confiance nécessaire pour allouer des budgets plus importants à la conception d'essais in silico.

Pression croissante sur les coûts de R&D dans les secteurs pharmaceutique et medtech

Les dépenses totales de R&D nécessaires pour mettre un seul nouveau médicament sur le marché ont dépassé 1 milliard USD, soit une augmentation de 14 fois par rapport aux années 1960. Les entreprises réagissent en réorientant les fonds vers des plateformes de jumeaux numériques capables de simuler des courbes dose-réponse sur des milliers de patients virtuels, réduisant les cycles de criblage en laboratoire humide jusqu'à 70 %. Des partenariats importants entre entreprises pharmaceutiques et de dispositifs médicaux, tels que Charles River Laboratories et Sanofi, démontrent des économies de coûts grâce à des groupes de contrôle virtuels, réduisant l'utilisation des animaux tout en maintenant la puissance statistique. Les fabricants de dispositifs médicaux emboîtent le pas, car les tests de résistance computationnels éliminent plusieurs itérations de prototypes. Combinées, ces économies ajoutent plus d'un point de pourcentage complet aux marges opérationnelles des premiers adoptants.

Transformation numérique du développement clinique induite par la pandémie

La COVID-19 a condensé une décennie d'innovation dans les essais numériques en deux ans, normalisant la collecte de données à distance et les conceptions hybrides sans site physique. La base installée d'outils de résultats rapportés par les patients par voie électronique et de capteurs connectés alimente désormais des flux de données en temps réel dans les moteurs de simulation, créant une boucle entre les modèles virtuels et les résultats physiques. Les gouvernements du Japon et de Singapour ont mis à jour les règles relatives à la télémédecine et au consentement électronique, facilitant la tâche des promoteurs pour constituer des pools de patients à l'échelle régionale. Cette infrastructure sert de tremplin pour des bras entièrement computationnels, car des données propres et structurées sont facilement disponibles pour l'entraînement des modèles et la validation externe.

Adoption accélérée de la médecine de précision et des jumeaux numériques

Stanford Medicine a atteint un taux de précision prédictive de 85 % lors de la simulation des réponses neuronales à l'aide d'un jumeau numérique cérébral activé par l'intelligence artificielle. Les institutions d'oncologie appliquent le même cadre aux avatars spécifiques aux tumeurs qui testent la sécurité des thérapies combinées avant la première administration à un patient. La Mayo Clinic signale que les jumeaux numériques cardiovasculaires réduisent les réadmissions hospitalières en modélisant les interactions dispositif-tissu avant la chirurgie. À mesure que les données multi-omiques fusionnent avec les dossiers de santé électroniques, les promoteurs acquièrent une vision de la biologie des systèmes qui stimule le développement de thérapies ciblées, soulignant pourquoi la médecine de précision est un moteur structurel.

Accessibilité croissante au calcul à haute performance et au cloud computing

Les fournisseurs mondiaux de cloud proposent désormais des clusters GPU exascalaires selon un modèle de paiement à l'utilisation, permettant aux petites entreprises biotechnologiques d'exécuter des simulations à base d'agents de 100 millions de cellules en quelques jours plutôt qu'en quelques mois. Les bibliothèques open source standardisent les formats d'échange de modèles, et les API de marketplace s'intègrent parfaitement aux logiciels eClinical. La démocratisation de la capacité de calcul supprime une barrière historique à l'entrée et soutient la trajectoire de croissance à long terme.

Mandats de développement durable et politiques de réduction des 3R en matière d'expérimentation animale

Le programme législatif 3R de l'Europe, renforcé par l'initiative allemande des Centres d'Intégration des Données Médicales de 2024, oblige les entreprises du secteur des sciences de la vie à privilégier les alternatives aux tests sur les animaux[2]ALTEX, "Progrès de l'UE sur les alternatives 3R," altex.org. AstraZeneca a signalé une diminution de 25 % des émissions de carbone liées aux essais cliniques après avoir intégré des bras virtuels dans des études d'oncologie de phase II. Ces engagements publics incitent les pairs à adopter des jumeaux numériques pour atteindre les objectifs environnementaux.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Standardisation limitée des méthodologies de modélisation | -1.4% | Mondiale, règles fragmentées entre les agences | Moyen terme (2-4 ans) |

| Défis liés à la confidentialité des données et à l'interopérabilité | -1.1% | L'Europe en tête sur la confidentialité ; lacune d'interopérabilité mondiale | Court terme (≤ 2 ans) |

| Cadres de validation insuffisants selon les régions | -1.0% | Variable selon le régulateur ; critique sur les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie de talents en pharmacologie quantitative des systèmes | -0.8% | Mondiale, la plus sévère dans les petites et moyennes entreprises de biotechnologie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Standardisation limitée des méthodologies de modélisation

Les agences réglementaires encouragent la vérification mais n'ont pas encore adopté un cadre mondial unique. Les promoteurs construisent donc des dossiers de validation parallèles pour la FDA, l'EMA et la PMDA japonaise, ce qui allonge les délais. Si ASME V&V 40 et la directive TRIPOD+AI fournissent une structure, leur mise en œuvre varie selon le domaine thérapeutique, imposant des vérifications de paramètres sur mesure pour chaque soumission. Les petites entreprises biotechnologiques trouvent la charge de ressources lourde, ce qui ralentit la pénétration plus large du marché jusqu'à la maturité des outils d'évaluation harmonisés.

Défis liés à la confidentialité des données et à l'interopérabilité

Le RGPD interprète de façon restrictive le consentement dans le cadre des essais cliniques, créant une incertitude quant à l'utilisation secondaire des données des patients dans les modèles. Les hôpitaux utilisent des formats de dossiers hétérogènes qui compromettent la mise en commun des données, nécessitant des pipelines ETL coûteux. Des expériences pilotes d'apprentissage fédéré en oncologie démontrent des alternatives sécurisées, mais une charge de calcul élevée et des cadres de gouvernance complexes découragent encore de nombreux promoteurs. Une évolution continue des modèles communs tels que OMOP et FHIR sera nécessaire avant que les flux de données transfrontaliers transparents ne deviennent routiniers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par domaine thérapeutique : le leadership de l'oncologie stimule l'innovation

L'oncologie détenait 25,12 % du marché des essais cliniques in silico en 2025, reflétant sa dépendance aux schémas thérapeutiques multi-médicaments qui bénéficient de l'optimisation des doses in silico. Le segment bénéficie d'une dynamique supplémentaire due à l'hétérogénéité génétique tumorale, qui nécessite de grandes cohortes synthétiques pour atteindre la puissance statistique. La taille du marché des essais cliniques in silico pour l'oncologie devrait atteindre 1,71 milliard USD d'ici 2031, progressant à un TCAC de 6,78 % à mesure que les jumeaux numériques guident les conceptions adaptatives. La neurologie est la discipline à la croissance la plus rapide, avec un TCAC de 15,11 %, soutenue par le jumeau numérique du cortex visuel de Stanford qui permet une expérimentation virtuelle illimitée. Au-delà de ces deux domaines, les modèles de maladies infectieuses utilisent l'intelligence artificielle pour repositionner rapidement les antiviraux, les jumeaux cardiaques affinent les stratégies d'implantation de dispositifs, et les avatars des maladies métaboliques personnalisent l'administration d'insuline et de GLP-1.

La demande pour des plateformes d'oncologie virtuelle encourage les ORC à développer des bibliothèques de profils immuno-génomiques spécifiques à l'oncologie, réduisant le temps de calibration des modèles. Les fournisseurs en neurologie s'appuient sur des données provenant d'expériences d'organoïdes cérébraux pour augmenter la fidélité biologique, rendant la neuropharmacologie virtuelle plus prédictive. Ensemble, ces deux domaines thérapeutiques définissent le rythme pour les futurs modèles réglementaires et les cadres de remboursement commerciaux.

Par secteur industriel : la dominance pharmaceutique rencontre l'innovation dans les dispositifs médicaux

Les entreprises pharmaceutiques ont capté 60,62 % de la part du marché des essais cliniques in silico en 2025, reflétant une expertise de longue date en modélisation PK-PD et des budgets permettant des constructions de plateformes propriétaires. La taille du marché des essais cliniques in silico pour les fabricants de dispositifs médicaux devrait s'étendre à un TCAC de 13,96 % jusqu'en 2031, à mesure que les tests sur banc virtuel remplacent les prototypes physiques pour les implants orthopédiques et les endoprothèses cardiovasculaires. Les partenariats avec les ORC prolifèrent, car les petites entreprises biotechnologiques préfèrent externaliser le développement de modèles et la rédaction réglementaire. Des structures de coûts à risque réduit et des délais plus courts jusqu'au premier patient permettent de rendre les propositions in silico attractives lors des cycles de financement de série A.

Les entreprises de dispositifs médicaux tirent une valeur particulière lors des tests d'implants spécifiques aux patients. L'approbation par la FDA du remplacement total du talus restor3d, créé à partir des données CT du patient, confirme que la conception computationnelle répond aux seuils de sécurité. À mesure que les programmes de CAO fusionnent avec les modèles par éléments finis et les données cliniques, la validation in silico devient une voie courante vers l'autorisation de mise sur le marché.

Par phase : l'innovation en phase précoce s'accélère

Les applications de phase II représentaient 34,32 % des déploiements en 2025, car les cohortes virtuelles excellent dans la sélection de doses guidée par l'efficacité. Les promoteurs rapportent que les bras de contrôle synthétiques réduisent le recrutement de 20 % sans compromettre la significativité. L'utilisation de la phase I progresse le plus rapidement, à un TCAC de 13,52 %, portée par des composés conçus par intelligence artificielle qui apportent des profils de toxicité pré-calculés dans les études de première administration à l'homme. La taille du marché des essais cliniques in silico dédiée à la phase I pourrait dépasser 579 millions USD d'ici 2031, à mesure que les régulateurs suppriment progressivement les tests sur les animaux pour les anticorps monoclonaux. Les efforts des phases III et IV restent exploratoires, axés principalement sur l'extrapolation de la sécurité à long terme et la surveillance des dispositifs médicaux après commercialisation avec des flux de données réelles.

L'accélération à la phase la plus précoce reflète un changement philosophique vers des cycles de conception-fabrication-test qui minimisent l'attrition en phase tardive. Les prototypes d'informatique quantique promettent des gains supplémentaires en résolvant des équations de Schrödinger très complexes plus rapidement, ouvrant la voie à une modélisation de sécurité ultra-haute résolution.

Analyse géographique

L'Amérique du Nord a conservé 46,21 % de parts en 2025 grâce à des orientations claires de la FDA, un capital-risque abondant et une solide infrastructure de supercalcul. Recursion, Tempus et Insilico Medicine ont chacun levé des tours de financement à neuf chiffres pour développer des jumeaux numériques de découverte de médicaments, reflétant la confiance des investisseurs. Le plan de l'agence visant à abandonner les tests sur les animaux pour certains produits biologiques accélère la demande locale, et les pôles universitaires de Boston à la Bay Area servent d'incubateurs technologiques. Le Canada soutient l'écosystème avec des superclusters nationaux d'intelligence artificielle qui subventionnent des crédits de calcul pour les startups de santé numérique.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC prévu de 12,45 % jusqu'en 2031. Le gouvernement central chinois donne la priorité à la découverte de médicaments par l'intelligence artificielle dans le cadre de son dernier plan quinquennal, et Insilico Medicine a obtenu un financement de série E de 110 millions USD pour développer ses opérations à Shanghai. La PMDA japonaise a émis des orientations qui s'alignent sur les principes de validation des modèles de la FDA, simplifiant les soumissions doubles pour les promoteurs mondiaux. La Corée et Taïwan tirent parti de leur forte pénétration des dossiers de santé électroniques pour fournir des données anonymisées à des fins d'ajustement des modèles aux données réelles. Dans l'ensemble, des réformes favorables au remboursement et de larges pools de patients naïfs au traitement font de la région un site attractif pour les essais hybrides qui fusionnent les jumeaux numériques avec des bras physiques simplifiés.

L'Europe progresse régulièrement, soutenue par l'initiative de l'Espace Européen des Données de Santé qui ouvrira des registres anonymisés entre les États membres. Le Centre d'Intégration des Données Médicales d'Allemagne connecte désormais 34 hôpitaux universitaires, donnant aux chercheurs accès à un référentiel fédéré pour les ensembles de données cardiaques, oncologiques et de maladies rares. Les ambitions de développement durable et de 3R ajoutent des moteurs non économiques ; les Pays-Bas imposent déjà des preuves virtuelles pour les révisions de dispositifs à haut risque lorsque des modèles validés existent. Les régulateurs britanniques, post-Brexit, pilotent un service d'examen agile pour les dossiers augmentés par l'intelligence artificielle, visant à regagner le leadership dans la recherche clinique. Ensemble, ces initiatives consolident l'Europe comme le deuxième plus grand pôle régional pour l'adoption des essais cliniques in silico.

Paysage concurrentiel

Le marché présente une concentration modérée, avec un cycle actif de fusions et acquisitions visant à construire des plateformes intégrées de la découverte à la validation. La fusion de Recursion avec Exscientia pour 688 millions USD a combiné des moteurs complémentaires de criblage phénotypique et de chimie générative pour créer une plateforme verticalement intégrée. Les acteurs des plateformes poursuivent des stratégies doubles : sécuriser des partenariats pharmaceutiques exclusifs tout en maintenant un modèle de logiciel en tant que service pour les clients biotechnologiques de longue traîne. Les barrières à l'entrée se renforcent autour des actifs de données validées plus que des algorithmes propriétaires, de sorte que les entreprises disposant de grands ensembles de données multimodaux bénéficient d'avantages durables.

Les partenariats stratégiques dominent la dynamique concurrentielle. L'acquisition par Tempus AI de Deep 6 AI améliore le traitement du langage naturel pour localiser les patients éligibles aux protocoles dans les dossiers électroniques, réduisant les délais de recrutement. Harbour BioMed collabore avec Insilico Medicine pour appliquer l'intelligence artificielle générative à la découverte d'anticorps, un modèle que d'autres entreprises biopharma de capitalisation intermédiaire suivent pour étendre leurs pipelines sans équipes de modélisation internes. Les ORC élargissent leurs offres in silico, Worldwide Clinical Trials s'associant à Medidata pour coupler la capture eSource avec des simulateurs de patients virtuels. Ces alliances indiquent un passage de technologies en silos à des stratégies d'écosystème.

Les perturbateurs ciblent des points de douleur de niche. Les startups de simulation quantique fournissent des modèles de dynamique moléculaire à l'échelle de la femtoseconde qui promettent de résoudre des problèmes de toxicité marginaux. Les fournisseurs d'apprentissage fédéré s'attaquent aux obstacles à la confidentialité en permettant aux hôpitaux d'entraîner des modèles localement tout en ne partageant que des gradients. À mesure que le paysage réglementaire se clarifie, la différenciation reposera sur la précision documentée des modèles et les pistes d'audit plutôt que sur la nouveauté de type boîte noire. Avec le temps, le domaine devrait se consolider autour d'une poignée de plateformes accréditées interopérant selon des normes ouvertes.

Leaders du secteur des essais cliniques in silico

Dassault Systèmes

Certara

InSilicoTrials Technologies

Novadiscovery

Insilico Medicine

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Tempus AI a acquis Deep 6 AI pour intégrer l'analyse en temps réel des dossiers médicaux électroniques et améliorer l'appariement des patients aux essais cliniques.

- Février 2025 : Harbour BioMed s'est associé à Insilico Medicine pour accélérer la découverte d'anticorps alimentée par l'intelligence artificielle dans les pipelines d'immunologie et d'oncologie.

- Janvier 2025 : Absci et Owkin ont annoncé une alliance d'intelligence artificielle générative couvrant la sélection de cibles et la conception de molécules en immuno-oncologie.

- Décembre 2024 : Insilico Medicine a reçu un paiement de jalon de 10 millions USD de la part d'Exelixis pour l'inhibiteur USP1 XL309 conçu par intelligence artificielle entrant dans les essais de phase I.

- Août 2024 : Recursion a finalisé sa fusion de 688 millions USD avec Exscientia, formant une plateforme consolidée de découverte de médicaments pilotée par l'intelligence artificielle.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des essais cliniques in-silico comme l'ensemble des revenus générés lorsque les promoteurs ou les partenaires contractuels déploient des plateformes logicielles ou des contrats de services spécialisés qui construisent, valident et exécutent des cohortes de patients virtuels pour tester la sécurité ou l'efficacité au cours des phases cliniques I à IV. Les outils modélisés combinent des modèles mécanistes, des simulations basées sur des agents et des jumeaux numériques pilotés par l'IA qui aident à réduire les temps de cycle et à diminuer les risques en matière de R&D.

Exclusion du champ d'application : les suites de découverte de médicaments in-silico et les flux de travail de modélisation préclinique uniquement ne relèvent pas du champ d'application que nous étudions.

Aperçu de la segmentation

- Par domaine thérapeutique

- Oncologie

- Maladies infectieuses

- Cardiologie

- Neurologie

- Diabète

- Autres domaines thérapeutiques

- Par secteur industriel

- Pharmaceutique

- Dispositifs médicaux

- Organisations de recherche sous contrat (ORC)

- Par phase

- Phase I

- Phase II

- Phase III

- Phase IV et post-commercialisation

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des fournisseurs de logiciels, des méthodologistes d'ORC et des responsables d'essais numériques de sponsors en Amérique du Nord, en Europe et en Asie. Ces discussions ont permis de clarifier les fourchettes de frais de licence, de valider les calendriers de constitution des cohortes et de mettre en évidence les points d'achoppement réglementaires spécifiques à chaque région, rarement signalés dans les publications.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques tels que ClinicalTrials.gov, le registre européen des essais cliniques et les récentes orientations de la FDA en matière de modélisation computationnelle, qui permettent d'ancrer le nombre d'essais et de révéler l'élan réglementaire. Des groupes professionnels tels que PhRMA et MedTech Europe proposent des références annuelles en matière de R&D, tandis que des revues à accès libre en biologie des systèmes tracent des courbes de taux d'échec qui signalent la vitesse d'adoption. Les déclarations des entreprises et les communiqués de presse recueillis par l'intermédiaire de Dow Jones Factiva, ainsi que les instantanés de revenus de D&B Hoovers, nous permettent de recouper les valeurs des contrats et les répartitions sectorielles.

Une analyse de suivi convertit les signaux bruts en séries prêtes à être modélisées ; les manifestes d'import-export sur Volza montrent que les fabricants d'appareils adoptent la simulation, et les familles de brevets Questel cartographient la cadence de l'innovation algorithmique. Les sources énumérées ici sont illustratives, et de nombreuses autres bases de données et sources de littérature grise ont alimenté notre travail documentaire.

Dimensionnement du marché et prévisions

Nous combinons un cadre descendant avec des vérifications sélectives ascendantes. La couche descendante commence par le décompte global des études actives de phase I-IV, est multipliée par les dépenses moyennes de simulation par essai et ajustée pour tenir compte des taux de pénétration par secteur et par domaine thérapeutique. Les récapitulatifs des fournisseurs, les grands livres des contrats échantillonnés et les vérifications des canaux agissent comme des tests de sens ascendants qui affinent les totaux. Les variables clés comprennent les dépenses de R&D des promoteurs, les étapes des directives de la FDA et de l'EMA, les volumes d'essais en oncologie et les dépôts de brevets pour les jumeaux numériques. Une régression multivariée projette ces facteurs jusqu'en 2030, avec une analyse de scénario évaluant l'adoption rapide ou lente de la réglementation.

Cycle de validation et de mise à jour des données

Les résultats du modèle sont soumis à des analyses d'anomalies par rapport aux couloirs de dépenses historiques et aux estimations des pairs avant d'être examinés par les responsables. Les rapports sont actualisés tous les douze mois et des mises à jour intermédiaires sont effectuées en cas d'événements importants, afin de garantir que les clients reçoivent notre point de vue le plus récent.

Pourquoi les commandes de base des essais cliniques in silico de Mordor sont-elles fiables ?

Les estimations publiées divergent parce que les entreprises choisissent des champs d'application, des échelles de prix et des cycles d'actualisation différents, et nous cartographions ouvertement chaque choix afin que les utilisateurs puissent retracer chaque chiffre.

Les principaux facteurs d'écart sont l'inclusion de logiciels de découverte par certains éditeurs, l'accent mis par d'autres sur les appareils médicaux uniquement, et les taux de change gelés qui ne tiennent pas compte des fluctuations récentes des devises.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 3,87 MILLIARDS D'USD | Renseignements sur le Mordor | - |

| 3,85 MILLIARDS D'USD | Conseil mondial A | exclut les dépenses de simulation pharmaceutique et s'appuie sur la croissance moyenne historique |

| 3,77 MILLIARDS D'USD | Journal professionnel B | omet le chiffre d'affaires de l'Asie-Pacifique et maintient les taux de change au début de la recherche |

La comparaison montre que la sélection rigoureuse du champ d'application de Mordor, le suivi des variables et l'actualisation annuelle fournissent une base de référence équilibrée et transparente sur laquelle les décideurs peuvent compter.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des essais cliniques in silico et quelle est sa trajectoire ?

Le segment était évalué à 4,16 milliards USD en 2026 et devrait atteindre 5,93 milliards USD d'ici 2031, progressant à un TCAC de 7,41 %.

Quel domaine thérapeutique génère actuellement les revenus les plus élevés ?

L'oncologie contribue le plus, représentant 25,12 % des revenus de 2025, car les schémas thérapeutiques combinés complexes tirent une haute valeur prédictive des simulations de patients virtuels.

Pourquoi les études virtuelles de phase I gagnent-elles si rapidement en popularité ?

La décision de la FDA de supprimer progressivement les tests toxicologiques sur les animaux pour les anticorps monoclonaux permet aux composés conçus par intelligence artificielle d'entrer dans les études de première administration à l'homme avec des profils de sécurité computationnels, entraînant un TCAC de 13,52 % pour les applications de phase I jusqu'en 2031.

Quel est le principal catalyseur réglementaire de l'adoption ?

Les orientations formelles de la FDA qui acceptent les preuves virtuelles vérifiées pour les soumissions 510(k) pour les dispositifs médicaux et IND pour les produits biologiques apportent de la clarté et réduisent les barrières traditionnelles à l'investissement dans la modélisation computationnelle.

Quelle région connaît le taux de croissance le plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 12,45 % alors que la Chine, le Japon et la Corée du Sud déploient des politiques favorables de santé numérique et s'appuient sur de grands ensembles de données de dossiers de santé électroniques.

Comment les objectifs de développement durable influencent-ils l'adoption des essais virtuels ?

Les mandats 3R de l'Europe et les objectifs de réduction des émissions de carbone des entreprises encouragent les promoteurs à remplacer les bras de contrôle physiques par des jumeaux numériques, réduisant à la fois l'utilisation des animaux et les émissions liées aux essais sans compromettre l'intégrité des études.

Dernière mise à jour de la page le: