Taille et part du marché des gaz médicaux et équipements

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 18.02 Milliards de dollars |

| Taille du Marché (2030) | 25.45 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des gaz médicaux et équipements par Mordor Intelligence

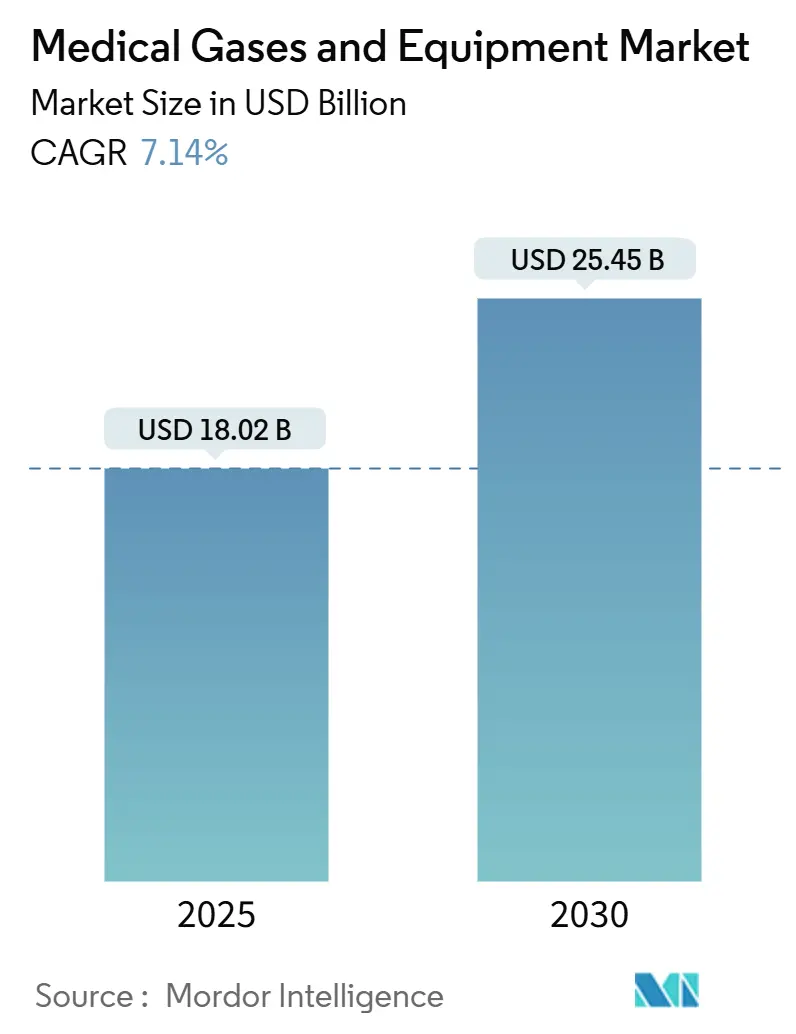

La taille du marché des gaz médicaux et équipements est estimée à 18,02 milliards USD en 2025, et devrait atteindre 25,45 milliards USD d'ici 2030, avec un TCAC de 7,14 % pendant la période de prévision (2025-2030).

La demande thérapeutique croissante des populations vieillissantes, les améliorations constantes de l'infrastructure hospitalière après la COVID-19, et l'innovation rapide dans les concentrateurs portables soutiennent l'expansion soutenue du marché des gaz médicaux et équipements. Les projets de résilience en oxygène soutenus par le gouvernement, la miniaturisation des capteurs portables, et la commercialisation des mélanges anesthésiques à faible PRG renforcent davantage la croissance du volume, tandis que les fournisseurs de gaz consolidés exploitent l'échelle pour sécuriser des contrats à long terme dans les établissements de soins aigus. Les fabricants d'équipements restent fragmentés, créant un espace pour les acquisitions complémentaires qui approfondissent les portefeuilles de produits et les empreintes de service géographiquement diversifiées, notamment sur les marchés à forte croissance de l'Asie-Pacifique. Le passage continu vers les soins à domicile amplifie la demande de recharge de bouteilles, de petite génération sur site, et de surveillance assistée par IA, façonnant collectivement les contours concurrentiels du marché des gaz médicaux et équipements.

Points clés du rapport

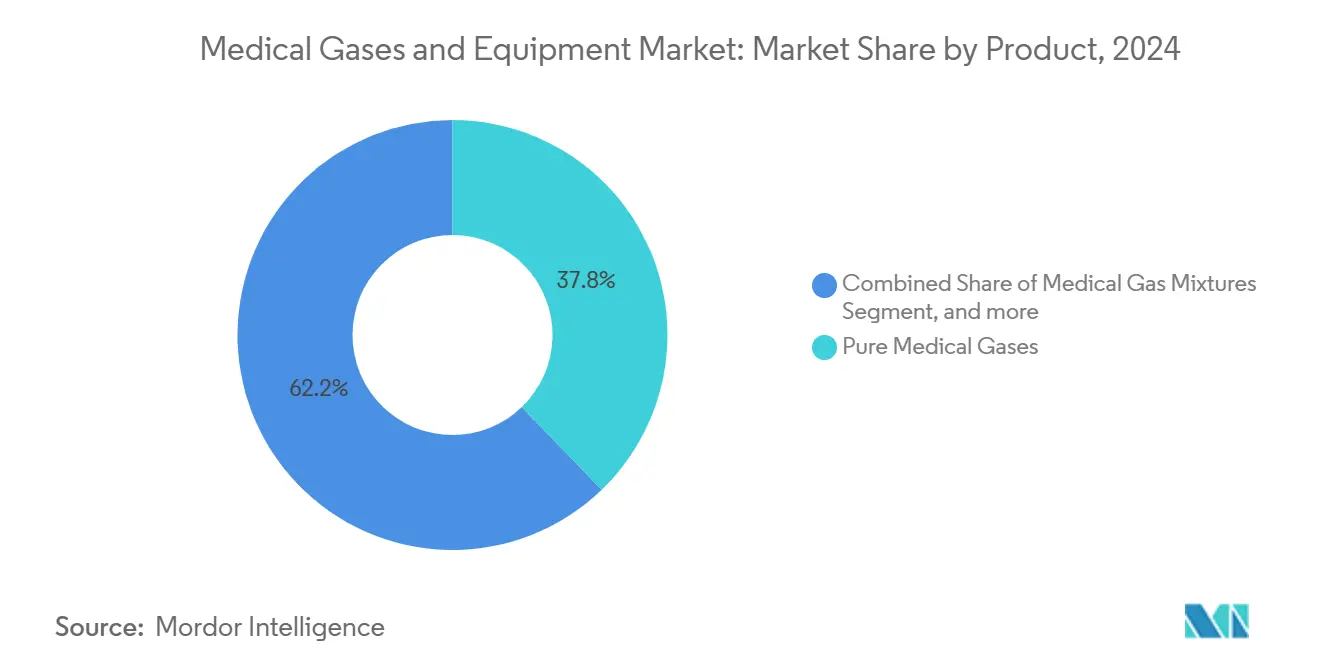

- Par produit, les gaz médicaux purs détenaient 37,81 % de la part du marché des gaz médicaux et équipements en 2024, tandis que le sous-segment oxygène devrait croître avec un TCAC de 8,91 % jusqu'en 2030.

- Par modalité, les bouteilles conditionnées menaient avec 45,79 % des revenus en 2024 ; les concentrateurs portables devraient s'étendre avec un TCAC de 9,81 % jusqu'en 2030.

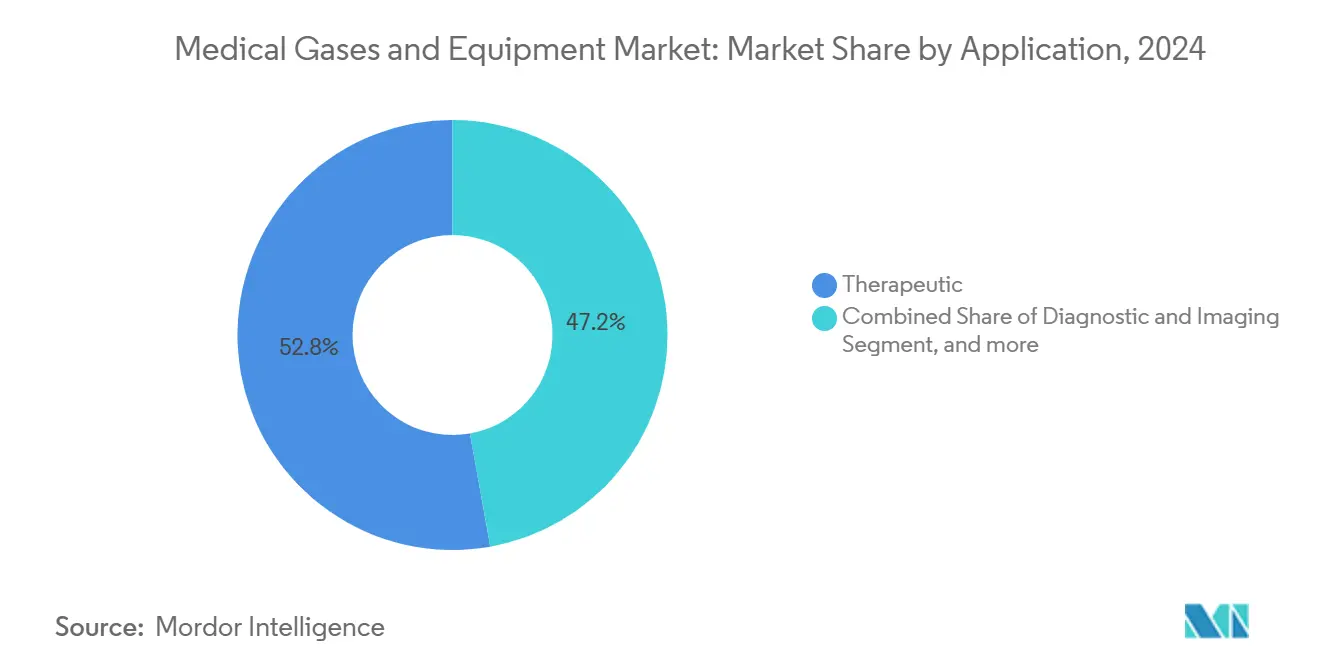

- Par application, les utilisations thérapeutiques représentaient 52,81 % de la part de la taille du marché des gaz médicaux et équipements en 2024 ; les soins de santé à domicile montrent la croissance la plus rapide avec un TCAC de 11,01 %.

- Par utilisateur final, les hôpitaux ont capturé 62,56 % des revenus de 2024, tandis que les établissements de soins à domicile sont prêts à grimper avec un TCAC de 13,01 % pendant 2025-2030.

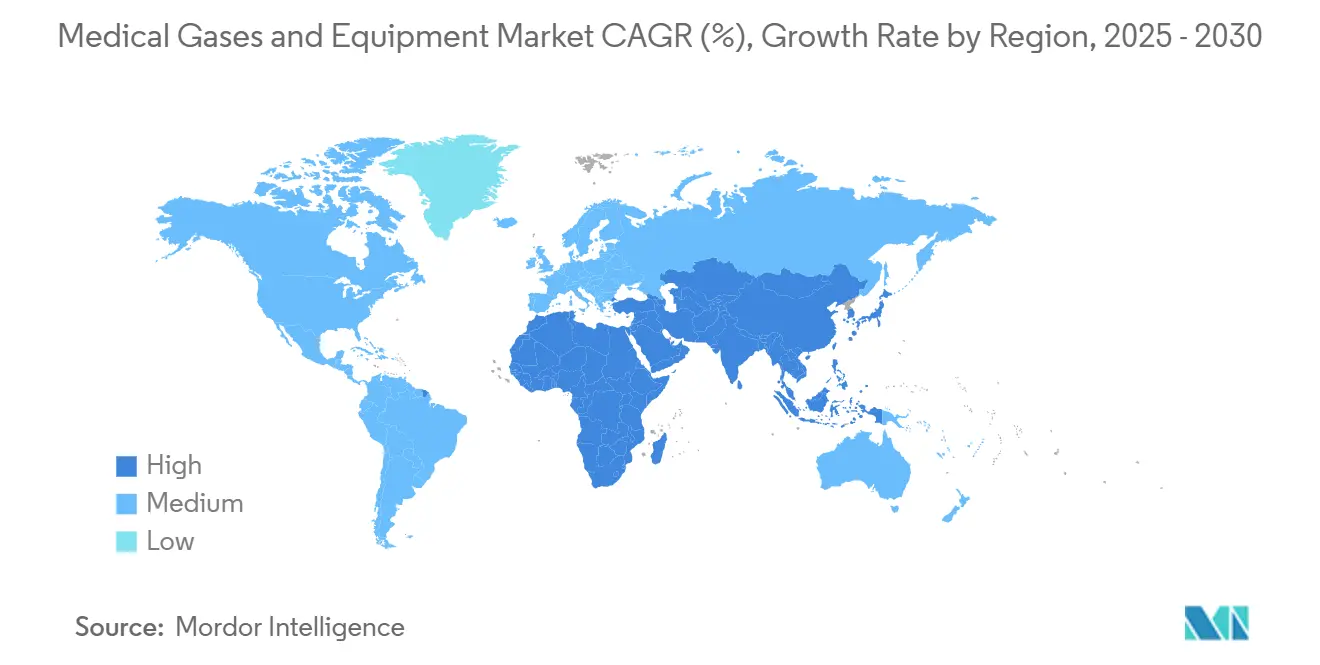

- Par géographie, l'Amérique du Nord commandait 35,87 % des revenus de 2024 ; l'Asie-Pacifique est la région à croissance la plus rapide avec un TCAC de 13,51 %.

Tendances et perspectives du marché mondial des gaz médicaux et équipements

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Demande croissante pour les soins de santé à domicile et la thérapie d'oxygène au point de soins | +1.8% | Mondiale ; gains précoces en Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Prévalence croissante des maladies respiratoires | +1.5% | Mondiale ; populations vieillissantes | Long terme (≥ 4 ans) |

| Développements d'infrastructure d'oxygène financés par le gouvernement post-COVID | +1.2% | Noyau APAC ; retombées vers MEA | Court terme (≤ 2 ans) |

| Miniaturisation des concentrateurs et capteurs portables/portables | +0.9% | Amérique du Nord et UE ; expansion vers APAC | Moyen terme (2-4 ans) |

| Commercialisation des mélanges de gaz d'anesthésie écologiques à faible PRG | +0.7% | Europe en tête ; Amérique du Nord suivant | Long terme (≥ 4 ans) |

| Surveillance prédictive des pipelines de gaz et contrôle d'inventaire assistés par IA | +0.5% | Systèmes de santé avancés mondialement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante pour les soins de santé à domicile et la thérapie d'oxygène au point de soins

Le cadre de location de 36 mois de Medicare soutient un remboursement prévisible, encourageant l'investissement des fournisseurs dans les appareils portables et renforçant l'acceptation des patients pour la thérapie d'oxygène à domicile.[1]Noridian Healthcare Solutions, "DME Jurisdiction D Supplier Manual," noridian.comLa technologie telle que les sélecteurs de débit FlexO2 a doublé les ajustements initiés par l'utilisateur, augmentant les scores de capacité d'activité perçus de 80 points après déploiement clinique.[2]Respiratory Research, "Patient-controlled oxygen flow pilot," respiratoryresearch.comLes concentrateurs portables qui utilisent des lits de zéolite optimisés livrent maintenant une précision d'oxygène de 98,68 %, réduisant l'écart de performance avec les systèmes stationnaires. Un TCAC de 13,01 % dans le segment des soins à domicile illustre comment ces améliorations s'alignent avec la préférence des patients pour les environnements familiers. La mise à jour de paiement 2025 du CMS, augmentant les taux de santé à domicile de 2,5 % ajoute un élan supplémentaire aux modèles de soins décentralisés. Le pilote AIRGENIOUS de Linde parmi les utilisateurs d'apnée du sommeil a réduit la non-conformité CPAP, montrant l'analytique prédictive pour l'adhérence aux soins chroniques.

Prévalence croissante des maladies respiratoires

La BPCO reste le principal moteur des admissions d'oxygène, représentant 44,5 % du volume des services respiratoires dans les hôpitaux tertiaires. La demande typique de gaz basée sur les lits est en moyenne de 350 m³ d'oxygène et 325 m³ d'air médical chaque année, évoluant directement avec les volumes de sortie et l'intensité chirurgicale. Les planificateurs européens ont déjà intégré les améliorations des systèmes de gaz médicaux dans les stratégies respiratoires nationales, comme le montre le Plan directeur autrichien 2025. L'analyse des poussées pandémiques a révélé une consommation d'oxygène augmentant jusqu'à 20 fois, ancrant le besoin de redondance permanente dans l'infrastructure d'approvisionnement. L'initiative Cartes des besoins de santé de la Pologne souligne comment la cartographie des maladies respiratoires guide l'investissement dans les systèmes de gaz au niveau hospitalier.

Développements d'infrastructure d'oxygène financés par le gouvernement post-COVID

L'investissement de l'Inde de 14 600 crores INR (1,68 milliard USD) pour ajouter 17 800 lits d'hôpital inclut des améliorations d'infrastructure critiques telles que des pipelines d'oxygène améliorés et des systèmes de collecteurs. En parallèle, les acteurs privés de premier plan comme Max Healthcare s'engagent à 5 000 crores INR (575 millions USD) pour doubler leur capacité hospitalière, signalant un élan robuste dans l'expansion de l'infrastructure de santé. À travers 106 études de reconception hospitalière mondiale, les systèmes canalisés flexibles qui supportent la capacité de poussée ont émergé comme une meilleure pratique post-pandémique. Les plans directeurs de conception pour les installations temporaires COVID-19 ont depuis évolué en références standard pour la résilience permanente de l'oxygène, renforçant la demande pour les améliorations de pipeline et la génération sur site.

Miniaturisation des concentrateurs et capteurs portables/portables

Les chercheurs ont créé un capteur d'oxygène sans fil de la taille d'un pansement qui s'attache à la peau néonatale et relaie les niveaux de PO2 en temps réel. Le capteur basé sur fluorescence de 26 mm de Fraunhofer s'intègre dans les ventilateurs, fournissant la saturation en oxygène sanguin sans s'appuyer sur l'oxymétrie de pouls. Les concentrateurs contrôlés par Arduino utilisant des capteurs HX710B atteignent un contrôle précis du débit et de la pureté tout en économisant l'énergie. Les portables respiratoires IoT flexibles avec apprentissage automatique supportent la surveillance continue pendant les activités quotidiennes. Les masques faciaux intégrés de capteurs qui suivent la température, l'humidité, et les indices de qualité de l'air illustrent le croisement des portables de consommation dans les applications cliniques.

Analyse d'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Conformité stricte multi-juridictionnelle cGMP et pharmacopée | -1.1% | Mondiale ; l'intensité d'application varie | Long terme (≥ 4 ans) |

| Remboursement limité pour la thérapie d'oxygène à domicile à long terme | -0.8% | Amérique du Nord, Europe, APAC sélective | Moyen terme (2-4 ans) |

| Responsabilité de sécurité au travail et coûts d'assurance pour la manipulation de gaz en vrac | -0.6% | Marchés développés mondialement | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en hélium augmentant les coûts de gaz spécialisés | -0.9% | Mondiale ; impact aigu sur les sites IRM | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Conformité stricte multi-juridictionnelle cGMP et pharmacopée

La règle finale de la FDA, effective décembre 2025, mandate les protocoles complets de bonnes pratiques de fabrication actuelles et d'étiquetage pour les gaz médicaux, obligeant les fournisseurs à investir dans des systèmes de remplissage et analytiques améliorés. Hong Kong classera les gaz médicaux comme produits pharmaceutiques à partir de juin 2026, introduisant une nouvelle couche de licence pour les distributeurs. Les amendements parallèles harmonisent la gestion de qualité d'appareils basée sur ISO avec les clarifications cGMP, augmentant les coûts de conformité transfrontalière tout en favorisant la convergence standard mondiale.

Remboursement limité pour la thérapie d'oxygène à domicile à long terme

Le plafond de location de 36 mois limite la durée des revenus pour les fournisseurs et décourage le déploiement d'appareils haute spécification au-delà des seuils de qualification minimaux. La qualification s'appuie sur des critères stricts de gaz sanguin artériel ou d'oxymétrie de pouls, ajoutant une complexité administrative pour les références de soins à domicile. Le recalibrage 2025 du CMS du scoring d'affaiblissement fonctionnel altère les bandes de paiement, changeant potentiellement les marges des fournisseurs.[3]Federal Register, "Medicare and Medicaid Programs; CY 2025 Home Health Prospective Payment System Rate Update," federalregister.gov Bien que la demande des patients croisse, les plafonds de remboursement diluent le bénéfice de revenus complet, tempérant les perspectives de croissance à court terme pour le marché des gaz médicaux et équipements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : Les gaz médicaux purs conduisent la fondation du marché

Les gaz médicaux purs ont capturé 37,81 % du marché des gaz médicaux et équipements en 2024, reflétant l'utilisation thérapeutique indispensable à travers les hôpitaux et les environnements domestiques. L'oxygène devrait enregistrer un TCAC de 8,91 %, aidé par l'adoption croissante des soins à domicile et la prévalence des maladies respiratoires. L'air médical, le dioxyde de carbone, et l'hélium et gaz spécialisés servent l'insufflation chirurgicale, les diagnostics, et les besoins IRM, bien que la volatilité de l'approvisionnement en hélium ait conduit des escalades de prix qui contraignent les budgets hospitaliers. La consommation de protoxyde d'azote se déplace vers les bouteilles portables alors que les institutions retirent les lignes canalisées pour réduire les déchets, suivant le succès de réduction de 80-90 % d'UCSF.

L'équipement de gaz médical complémentaire va des compresseurs et bouteilles aux systèmes de surveillance de pipeline. L'acquisition 2023 de Medi-teknique par Atlas Copco illustre la consolidation visant l'étendue de service et les revenus de maintenance récurrents. Le réseau de distributeurs mondial de BeaconMedaes intègre des systèmes de vide et de collecteur dans les nouvelles constructions hospitalières, exploitant les réseaux d'anneaux de fibre optique multi-mode pour les capacités d'alarme en temps réel. Un focus croissant sur la durabilité pousse les hôpitaux à adopter des mélanges anesthésiques à faible PRG. Les régulateurs européens endorsent le sevoflurane sur le desflurane à cause de son potentiel de réchauffement global bien plus faible, poussant les fournisseurs à ré-ingénierer les systèmes de récupération et de récupération pour les agents volatils.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par modalité : Les solutions portables accélèrent l'évolution du marché

Les bouteilles conditionnées ont conservé une part de 45,79 % en 2024, pourtant les concentrateurs portables devraient croître de 9,81 % annuellement alors que les patients demandent la mobilité et les prestataires de soins de santé mettent l'accent sur les modèles de soins chroniques rentables. La conception computationnelle par Texas A&M montre que les configurations de zéolite dynamiques peuvent adapter le débit d'oxygène aux besoins fluctuants des patients, réduisant le poids sans couper la pureté. Pendant ce temps, Linde a enregistré 59 victoires de petites usines sur site en 2024, reflétant l'intérêt hospitalier pour la capacité d'oxygène auto-suffisante pour se couvrir contre les perturbations d'approvisionnement.

La génération en vrac sur site continue d'attirer les grands hôpitaux tertiaires cherchant des coûts unitaires prévisibles, tandis que la livraison en vrac liquide soutient les centres spécialisés avec des exigences de pureté ultra-haute. La préférence continue pour la sauvegarde par bouteille assure une demande stable à travers chaque modalité, cimentant un mix de revenus diversifié dans le marché des gaz médicaux et équipements.

Par application : Les soins de santé à domicile transforment les paradigmes de traitement

Les utilisations thérapeutiques ont contrôlé 52,81 % des revenus du secteur en 2024, couvrant la thérapie d'oxygène, l'anesthésie, et le soutien respiratoire. Pourtant les soins de santé à domicile sont prêts à croître à 11,01 % TCAC, reflétant la convergence de la certitude de remboursement, le confort du patient, et la miniaturisation des appareils. Les applications de diagnostic et imagerie font face à des pressions de coûts conduites par l'hélium qui forcent occasionnellement l'arrêt IRM, ce qui à son tour élève la demande pour les scanners efficaces en hélium et la technologie de conservation.

La fabrication pharmaceutique montre une demande de gaz incrémentelle alors que les pipelines de biologiques s'étendent, tandis que la cryothérapie adopte l'azote liquide pour l'ablation ciblée des tissus. Les porteurs d'oxygène artificiels dans les essais cliniques pourraient diversifier davantage les applications de gaz thérapeutiques, bien que l'impact commercial se situe au-delà de l'horizon de prévision actuel.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : Les établissements de soins à domicile remodèlent la dynamique du marché

Les hôpitaux avaient 62,56 % des revenus en 2024 en raison de la livraison de soins aigus ancrée et des exigences réglementaires pour les lignes d'approvisionnement de sauvegarde. Cependant, les établissements de soins à domicile devraient avancer de 13,01 % annuellement, reflétant les règles de qualification simplifiées et les avancées dans la surveillance des patients à distance qui permettent une livraison d'oxygène sûre hors des murs institutionnels. Les centres chirurgicaux ambulatoires maintiennent une croissance à un chiffre moyen, bénéficiant des changements de volume de chirurgie de jour qui s'appuient encore sur les bouteilles conditionnées et l'air médical. Les instituts académiques et de recherche constituent un segment de niche demandant des gaz de pureté ultra-haute pour les protocoles de laboratoire.

Les biocapteurs portables qui suivent la fréquence cardiaque et la saturation en oxygène alimentent les données dans des tableaux de bord IA, permettant aux prestataires d'intervenir avant que l'hospitalisation ne devienne nécessaire, une tendance qui se coordonne avec la poussée de Medicare pour réduire les réadmissions. Les chaînes hospitalières indiennes investissant 14 600 crores INR intègrent encore des voies de soins à domicile pour étendre la portée du service, soulignant un modèle hybride qui soutient la croissance institutionnelle et décentralisée.

Analyse géographique

L'Amérique du Nord a contribué à 35,87 % des revenus de 2024, ancrée par des systèmes de payeurs matures, une surveillance stricte de la FDA, et une adoption généralisée de concentrateurs portables. Les hôpitaux maintiennent une génération d'oxygène redondante soutenue par des réservoirs en vrac sur site, tandis que la pénétration des soins à domicile continue de monter alors que le CMS affine le remboursement. Les vendeurs d'équipement régionaux bénéficient de voies réglementaires claires qui récompensent l'innovation sans règles d'accès au marché ambiguës.

L'Asie-Pacifique devrait croître à 13,51 % TCAC, le plus élevé parmi toutes les régions, conduit par l'expansion hospitalière à grande échelle, les populations vieillissantes, et le financement gouvernemental proactif pour l'infrastructure médicale. Les additions de capacité planifiées de l'Inde de 17 800 lits aux côtés d'une feuille de route d'appareils médicaux de 50 milliards USD illustrent la poussée de demande sous-jacente pour les systèmes de pipeline et les bouteilles. Les politiques d'approvisionnement de soutien post-2024 de la Chine devraient débloquer les dépenses d'appareils médicaux en 2025, renforçant le statut de la région comme moteur de croissance principal. Les expansions d'unités de séparation d'air par Linde et Messer à travers l'Inde et l'Asie du Sud-Est signalent l'engagement des fournisseurs à soutenir la sécurité d'approvisionnement régionale.

L'Europe reste un marché majeur, propulsé par des mandats environnementaux stricts qui accélèrent l'adoption d'anesthésie à faible PRG. L'élimination du desflurane par le NHS a fait cascade à travers la pratique continentale, obligeant les fournisseurs à reformuler et les hôpitaux à améliorer les systèmes de récupération. Les contrats d'approvisionnement en oxygène à faible carbone d'Air Liquide en France, Allemagne, et Brésil montrent l'importance croissante des émissions Scope 3 dans les critères d'approvisionnement des hôpitaux publics.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud représentent collectivement des marchés à haut potentiel mais à un stade précoce. Les investissements dans les installations de soins tertiaires et l'harmonisation graduelle des standards de pharmacopée débloqueront des opportunités incrémentales, bien que la volatilité économique et la fragmentation du remboursement tempèrent l'échelle à court terme.

Paysage concurrentiel

Les trois plus grands fournisseurs de gaz industriels, Linde, Air Liquide, et Air Products, commandent la majorité des volumes d'oxygène et d'azote en vrac, sécurisant des contrats pluriannuels qui protègent la visibilité des revenus. Les ventes 2024 de 33 milliards USD de Linde soulignent l'étendue de son portefeuille médical, complétées par les usines modulaires sur site ECOVAR qui réduisent le kilométrage de livraison et l'empreinte carbone. Air Products a affiché 2,9 milliards USD en ventes Q4 FY24 et a réservé 70 millions USD pour l'expansion de membrane, renforçant la capacité à travers l'azote, la récupération d'hélium, et la purification de biogaz. L'acquisition du Federal Helium System par Messer accorde un contrôle stratégique sur un nœud critique de la chaîne d'approvisionnement IRM, atténuant la contrainte de volatilité de l'hélium.

La fabrication d'équipement reste fragmentée, avec l'achat d'Air Way par Atlas Copco fournissant l'accès aux contrats de service qui assurent des revenus de maintenance de pipeline récurrents. Meritus Gas Partners a exécuté trois acquisitions de distributeurs régionaux en 2024, reflétant l'appétit des private equity pour les réseaux de distribution de bouteilles locaux qui complètent les empreintes de fournisseurs nationaux. La différenciation technologique, surtout la surveillance prédictive basée sur IA comme l'AIRGENIOUS de Linde, renforce le verrouillage client en améliorant le temps de fonctionnement et réduisant les échanges de bouteilles non planifiés.

Les acteurs émergents ciblent les niches d'espace blanc, incluant les modèles d'approvisionnement de pays à revenus faibles et moyens où les écarts d'accès à l'oxygène. Les innovations dans les porteurs d'oxygène artificiels et les thérapies de plasma atmosphérique froid représentent des opportunités frontières avec une concurrence de grandes entreprises limitée actuellement, suggérant un potentiel pour l'entrée sur le marché conduite par des partenariats.

Leaders de l'industrie des gaz médicaux et équipements

-

Air Liquide

-

Atlas Copco

-

Messer Group

-

Linde plc

-

Amico Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Février 2025 : Linde a annoncé des victoires record pour les solutions sur site petites en 2024, signant 59 accords à long terme pour construire et opérer 64 usines d'azote et d'oxygène, conduits par la croissance de fabrication électronique et les initiatives de décarbonisation.

- Janvier 2025 : Air Liquide a étendu l'approvisionnement en gaz médicaux à faible carbone aux hôpitaux en Europe et au Brésil, reflétant la demande croissante pour des solutions de gaz médicaux durables dans les environnements de soins de santé.

- Janvier 2025 : Messer a annoncé des plans pour investir plus de 70 millions USD dans les opérations de séparation d'air à Berryville, Arkansas, créant plus de 20 emplois avec la production commençant dans la seconde moitié de 2026.

- Octobre 2024 : Linde a signé des accords pour dé-captiver deux unités de séparation d'air et étendre l'approvisionnement en gaz industriel à Tata Steel Limited en Inde, plus que doublant la capacité sur site tout en servant les marchés marchands locaux.

Portée du rapport mondial sur le marché des gaz médicaux et équipements

Selon la portée de ce rapport, les gaz médicaux et équipements sont définis comme des gaz et équipements utilisés à des fins thérapeutiques de diagnostic et curatives, ainsi que pour la recherche pharmaceutique et biotechnologique. Le marché des gaz médicaux et équipements est segmenté par type de produit (gaz médicaux et équipement de gaz médicaux), utilisateur final (hôpital, soins ambulatoires, autres utilisateurs finaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, et Afrique, et Amérique du Sud). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus. Le rapport de marché couvre aussi les tailles de marché estimées et les tendances pour 17 pays différents à travers les régions majeures, globalement.

| Gaz médicaux | Gaz médicaux purs | Oxygène |

| Protoxyde d'azote | ||

| Air médical | ||

| Dioxyde de carbone | ||

| Hélium et gaz spécialisés | ||

| Mélanges de gaz médicaux | ||

| Atmosphère biologique | ||

| Équipement de gaz médicaux | Compresseurs | |

| Bouteilles | ||

| Assemblages de tuyaux et valves | ||

| Masques et canules | ||

| Systèmes de vide et d'aspiration | ||

| Systèmes de collecteur et de pipeline | ||

| Systèmes d'alarme et de surveillance |

| Génération en vrac sur site |

| Bouteilles conditionnées |

| Livraison liquide/en vrac |

| Concentrateurs portables |

| Thérapeutique |

| Diagnostic et imagerie |

| Fabrication et recherche pharmaceutiques |

| Cryochirurgie et cryothérapie |

| Soins de santé à domicile |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Établissements de soins à domicile |

| Instituts académiques et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Gaz médicaux | Gaz médicaux purs | Oxygène |

| Protoxyde d'azote | |||

| Air médical | |||

| Dioxyde de carbone | |||

| Hélium et gaz spécialisés | |||

| Mélanges de gaz médicaux | |||

| Atmosphère biologique | |||

| Équipement de gaz médicaux | Compresseurs | ||

| Bouteilles | |||

| Assemblages de tuyaux et valves | |||

| Masques et canules | |||

| Systèmes de vide et d'aspiration | |||

| Systèmes de collecteur et de pipeline | |||

| Systèmes d'alarme et de surveillance | |||

| Par modalité | Génération en vrac sur site | ||

| Bouteilles conditionnées | |||

| Livraison liquide/en vrac | |||

| Concentrateurs portables | |||

| Par application | Thérapeutique | ||

| Diagnostic et imagerie | |||

| Fabrication et recherche pharmaceutiques | |||

| Cryochirurgie et cryothérapie | |||

| Soins de santé à domicile | |||

| Par utilisateur final | Hôpitaux | ||

| Centres chirurgicaux ambulatoires | |||

| Établissements de soins à domicile | |||

| Instituts académiques et de recherche | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | CCG | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés répondues dans le rapport

Quelle est la valeur actuelle et le taux de croissance attendu du marché des gaz médicaux et équipements ?

Le marché est évalué à 18,02 milliards USD en 2025 et devrait grimper à 25,45 milliards USD d'ici 2030, avançant à un TCAC de 7,14 %.

Quelle catégorie de produit génère les revenus les plus élevés aujourd'hui ?

Les gaz médicaux purs mènent avec 37,81 % des revenus de 2024, reflétant leur rôle indispensable dans les soins respiratoires et chirurgicaux quotidiens.

Pourquoi les soins de santé à domicile sont-ils considérés comme l'application à croissance la plus rapide ?

Les règles de location de soutien de Medicare, le confort du patient avec le traitement à domicile, et les concentrateurs portables fiables conduisent un TCAC de 11,01 % pour les utilisations de soins à domicile.

Quelle est la taille de l'opportunité pour les concentrateurs d'oxygène portables ?

Les concentrateurs portables sont la modalité en expansion la plus rapide, prévue pour croître à 9,81 % annuellement jusqu'en 2030 alors que les patients cherchent la mobilité et les hôpitaux poussent les économies de coûts.

Quelle région offre les perspectives d'expansion les plus fortes ?

L'Asie-Pacifique montre la croissance régionale la plus élevée à un TCAC de 13,51 %, soutenue par la construction hospitalière à grande échelle et le financement gouvernemental pour l'infrastructure d'oxygène.

Dernière mise à jour de la page le: