Taille et parts du marché des systèmes de protection embolique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

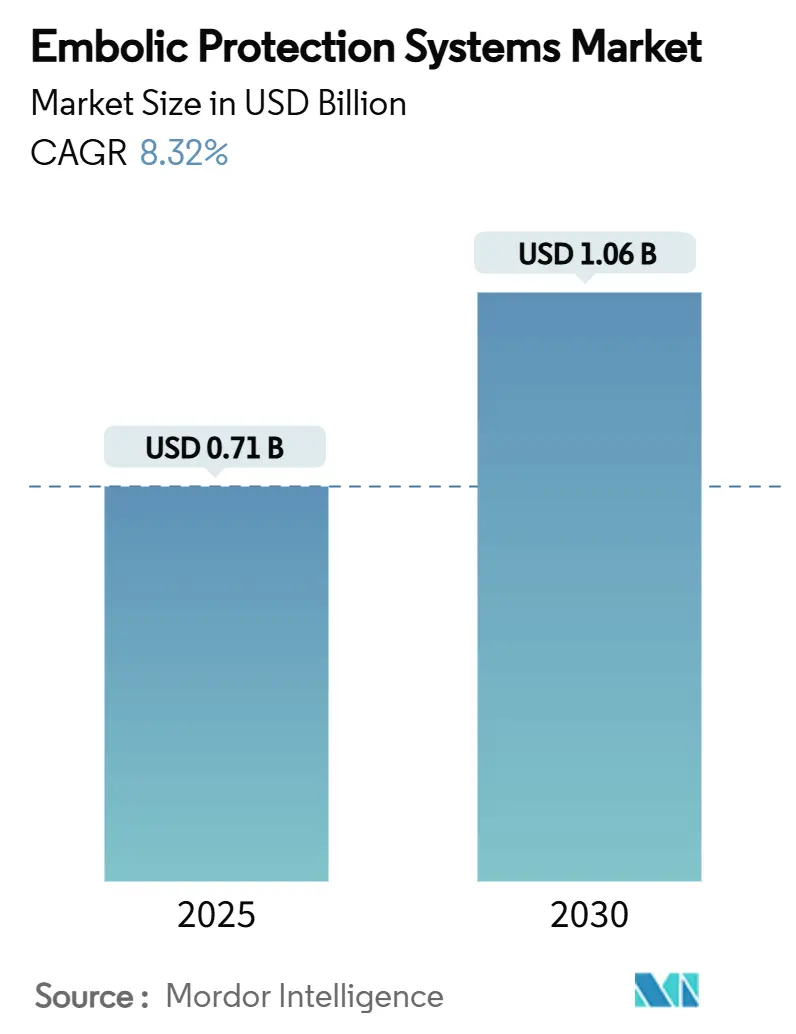

| Taille du Marché (2025) | 0.71 Milliards de dollars |

| Taille du Marché (2030) | 1.06 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de protection embolique par Mordor Intelligence

La taille du marché des systèmes de protection embolique a atteint 711,16 millions USD en 2025 et devrait atteindre 1 060,50 millions USD d'ici 2030, progressant à un TCAC de 8,32 % au cours de la période de prévision. Cette trajectoire de croissance reflète la hausse constante des procédures cardiovasculaires et neurovasculaires, l'élargissement des indications transcathéter et les avancées en science des matériaux qui améliorent les performances des dispositifs. La demande accrue provient du remplacement valvulaire aortique par voie transcathéter (TAVI) et des interventions périphériques à large calibre, dans lesquelles la gestion des débris emboliques est désormais considérée comme essentielle plutôt qu'optionnelle. La consolidation parmi les principaux fournisseurs et les approbations réglementaires rapides pour les systèmes intégrés de nouvelle génération accélèrent également la pénétration mondiale, notamment dans les centres à fort volume d'activité en Amérique du Nord et en Europe occidentale. Par ailleurs, l'Asie-Pacifique se distingue comme la région à la croissance la plus rapide, portée par la hausse des volumes de procédures, des initiatives gouvernementales favorables et des investissements dans la fabrication locale.

Principaux points à retenir du rapport

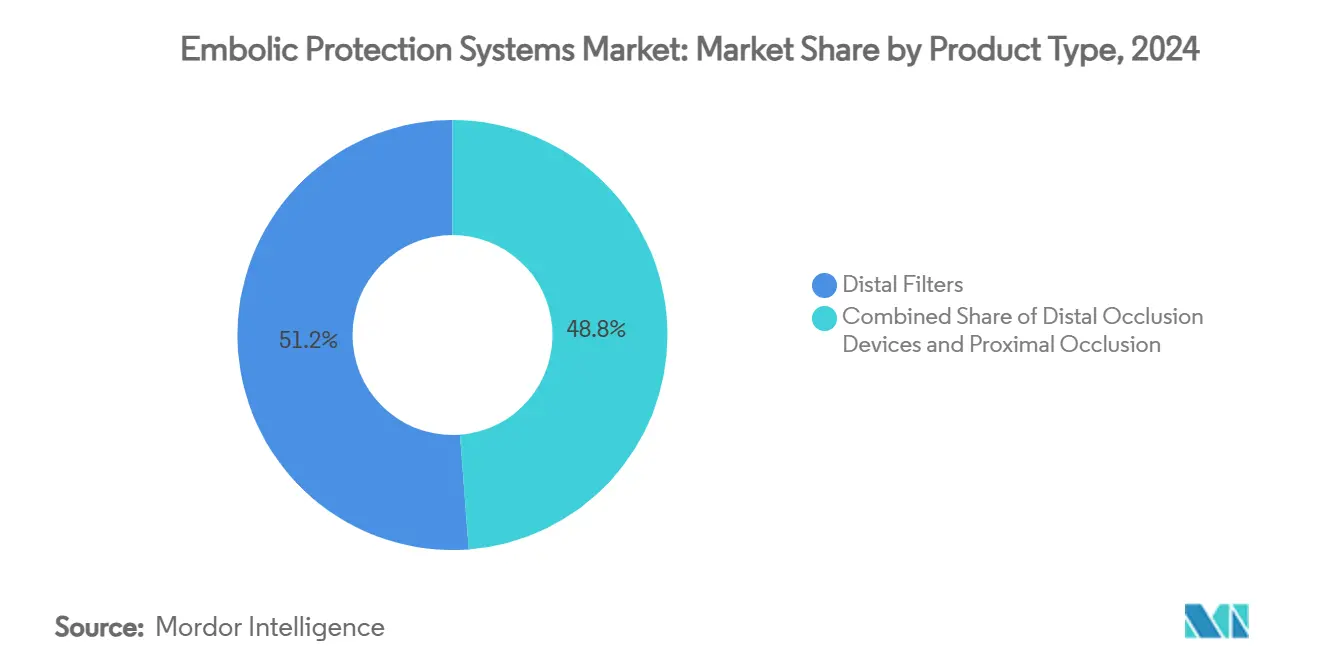

- Par type de technologie de produit, les filtres distaux ont capturé 51,25 % de la part du marché des systèmes de protection embolique en 2024 ; les systèmes d'occlusion proximale/d'inversion de flux sont prévus pour se développer à un TCAC de 8,81 % jusqu'en 2030.

- Par matériau, le nitinol a représenté 61,34 % de la taille du marché des systèmes de protection embolique en 2024, tandis que le polyuréthane devrait enregistrer un TCAC de 9,12 % jusqu'en 2030.

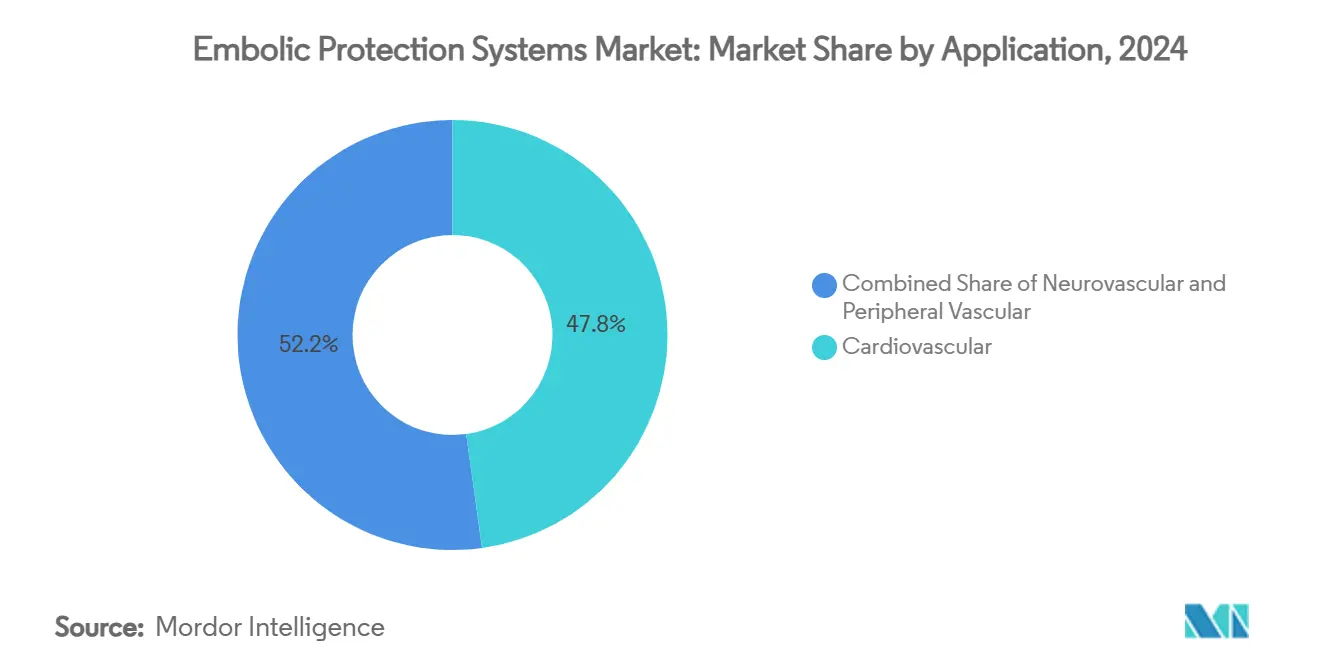

- Par application, les interventions cardiovasculaires ont représenté 47,81 % de la taille du marché des systèmes de protection embolique en 2024, et les procédures neurovasculaires progressent à un TCAC de 9,38 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux ont dominé avec une part de revenus de 54,85 % en 2024 ; les centres chirurgicaux ambulatoires devraient croître à un TCAC de 9,61 % au cours de la période de prévision.

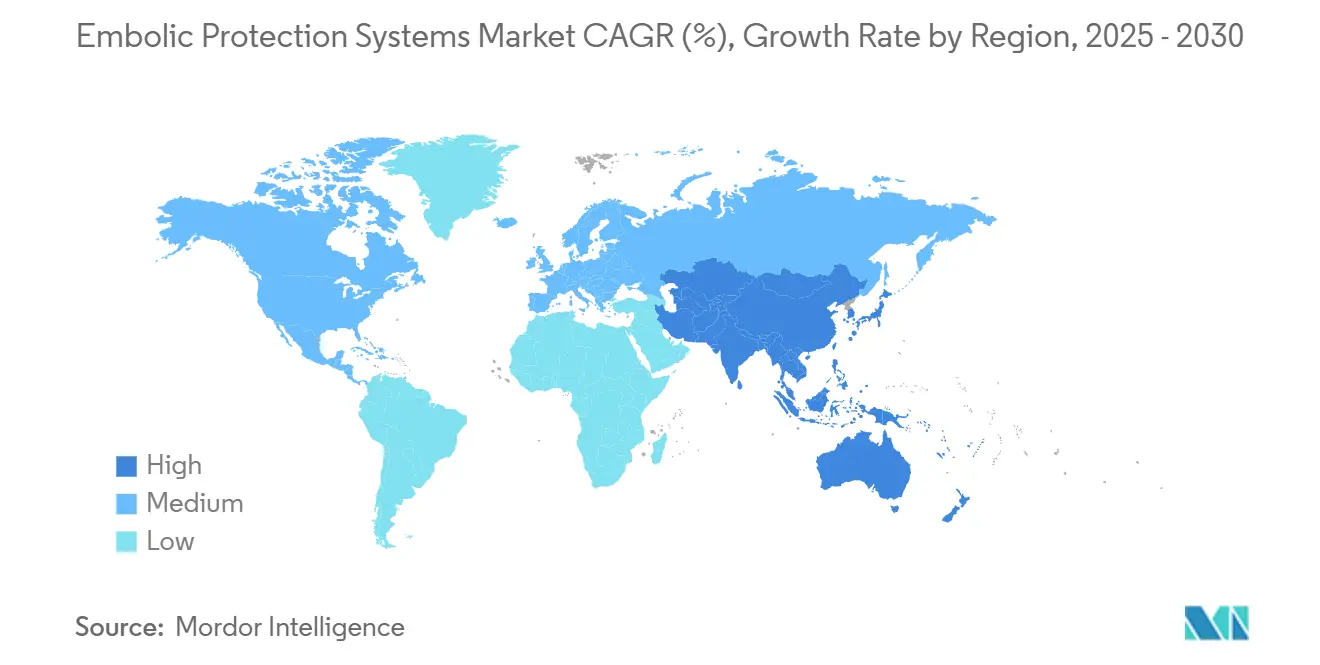

- L'Amérique du Nord a dominé avec 42,87 % de la part du marché des systèmes de protection embolique en 2024 ; l'Asie-Pacifique affiche le TCAC régional le plus rapide à 9,92 % jusqu'en 2030.

Tendances et perspectives du marché mondial des systèmes de protection embolique

Analyse de l'impact des moteurs*

| Moteur | (~) Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la prévalence des maladies cardiovasculaires et neurovasculaires | +1.8% | Mondial, le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Demande croissante de procédures transcathéter mini-invasives | +2.1% | Mondial, porté par l'Amérique du Nord, en expansion en APAC | Moyen terme (2-4 ans) |

| Adoption croissante de la protection cérébrale liée au TAVI | +1.5% | Cœur de l'Amérique du Nord et de l'UE, émergent en APAC | Moyen terme (2-4 ans) |

| Essor des interventions périphériques à large calibre | +1.2% | Amérique du Nord et Europe, avec une progression en APAC | Court terme (≤ 2 ans) |

| Élargissement des remboursements pour les dispositifs de protection embolique cérébrale | +0.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Détection embolique en temps réel assistée par IA et optimisation des dispositifs | +0.7% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la prévalence des maladies cardiovasculaires et neurovasculaires

L'accident vasculaire cérébral ischémique touche près de 900 000 résidents américains chaque année, stimulant la croissance de la thrombectomie mécanique et, par conséquent, la demande soutenue de dispositifs de protection embolique [1]AngioDynamics, "Autorisation du système AlphaVac F1885," investors.angiodynamics.com. Le vieillissement de la population accroît la complexité des procédures, rendant la capture des débris essentielle pour obtenir des résultats favorables. Des analyses de registres en conditions réelles indiquent que la protection cérébrale réduit les accidents vasculaires cérébraux majeurs de 1,5 % à 1,2 % lors du TAVI, soutenant une adoption plus large [2]American Heart Association, "Résultats et facteurs prédictifs de l'AVC après le TAVI," ahajournals.org. Les volumes d'embolisation de l'artère méningée moyenne sont passés de 4 014 en 2019 à 20 836 en 2023 et pourraient atteindre 79 483 d'ici 2029, illustrant l'effet multiplicateur sur la demande de dispositifs. Les hôpitaux et les centres spécialisés investissent par conséquent dans des systèmes de filtration et d'inversion de flux plus récents pour faire face à la charge de morbidité plus élevée, maintenant le marché des systèmes de protection embolique sur une tendance haussière ferme.

Demande croissante de procédures transcathéter mini-invasives

Les procédures de TAVI ont été étendues pour inclure le rétrécissement aortique sévère asymptomatique après l'approbation de la FDA en 2025, élargissant la cohorte éligible. Les interventions coronariennes percutanées ambulatoires restent une part réduite mais en croissance rapide, avec des profils de sécurité équivalents aux soins en hospitalisation, signalant de nouvelles opportunités pour les solutions de protection embolique portables. Le glissement de l'angiographie cérébrale vers les centres endovasculaires ambulatoires reflète des transitions antérieures en radiologie interventionnelle, accroissant le besoin de systèmes de protection à déploiement rapide capables d'assurer une sécurité de niveau hospitalier en milieu ambulatoire.

Adoption croissante de la protection cérébrale liée au TAVI

L'essai PROTECT-TAVI portant sur 7 635 patients n'a montré aucune réduction globale des accidents vasculaires cérébraux, mais a noté moins d'accidents vasculaires cérébraux majeurs, incitant à une utilisation sélective dans les sous-groupes à haut risque. De grands registres américains associent la protection cérébrale à une mortalité plus faible (0,7 % contre 1,3 %) et à moins d'accidents vasculaires cérébraux (1,2 % contre 1,5 %), validant un déploiement ciblé. Des codes de remboursement dédiés (CPT +33370, HCPCS C1889) ont supprimé les obstacles économiques, tandis que les systèmes de nouvelle génération tels que le TriGUARD 3 continuent d'améliorer la couverture des filtres et la facilité procédurale.

Essor des interventions périphériques à large calibre

L'AlphaVac F1885, autorisé par la FDA, permet la thrombectomie pour embolie pulmonaire via un système 18 Fr et est désormais marqué CE en Europe. Les approches mécaniques de FlowTriever et ClotTriever ont élargi le traitement de la thromboembolie veineuse et nécessitent une capture robuste des débris pour prévenir l'embolisation distale. La gestion de l'accès à large calibre est donc devenue partie intégrante des protocoles complets de protection embolique.

Analyse de l'impact des freins*

| Frein | (~) Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences réglementaires mondiales strictes en matière de preuves | -1.4% | Mondial, les plus strictes dans l'UE et aux États-Unis | Long terme (≥ 4 ans) |

| Preuves cliniques limitées du bénéfice de réduction des accidents vasculaires cérébraux | -0.8% | Mondial, impact sur les marchés à faible coût | Moyen terme (2-4 ans) |

| Contraintes de coûts et pénurie d'opérateurs qualifiés | -0.6% | Mondial, le plus élevé sur les marchés émergents | Moyen terme (2-4 ans) |

| Expirations de brevets et litiges ralentissant les filtres de nouvelle génération | -0.5% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exigences réglementaires mondiales strictes en matière de preuves

Les règles de surveillance post-commercialisation de la FDA et le règlement de l'UE relatif aux dispositifs médicaux exigent de grands essais randomisés ainsi que des registres en conditions réelles, allongeant les cycles de développement des dispositifs de protection embolique. L'AMPLATZER AMULET a enregistré un délai de révision de 1 846 jours, illustrant l'obstacle pour les nouveaux entrants [3]Federal Register, "Période d'examen réglementaire—AMPLATZER AMULET," federalregister.gov. La conformité supplémentaire aux contrôles spéciaux dans le cadre de la classification de classe II ajoute des coûts, ralentissant la commercialisation des filtres de nouvelle génération.

Preuves cliniques limitées du bénéfice de réduction des accidents vasculaires cérébraux

Une méta-analyse de sept essais contrôlés randomisés portant sur 4 016 patients n'a trouvé aucune différence significative dans les accidents vasculaires cérébraux toutes causes confondues ou la mortalité entre les groupes protégés et non protégés, bien que les dispositifs à base de filtres aient laissé entrevoir une réduction des accidents vasculaires cérébraux invalidants. Cette lacune de preuves alimente le scepticisme des payeurs sur les marchés à faibles marges, retardant une adoption plus large dans les hôpitaux communautaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes proximaux gagnent en dynamisme

Les filtres distaux ont conservé une part de 51,25 % du marché des systèmes de protection embolique en 2024, soutenus par des flux de travail établis et une facilité d'utilisation. Cependant, les dispositifs d'occlusion proximale/d'inversion de flux devraient afficher un TCAC de 8,81 %, portés par des données cliniques montrant des taux d'événements cérébraux plus faibles lors du stenting carotidien. La taille du marché des systèmes de protection embolique pour la technologie proximale pourrait approcher 480 millions USD d'ici 2030 si les trajectoires d'adoption actuelles se maintiennent.

L'attrait de l'occlusion proximale réside dans la capture simultanée des macro- et micro-emboles avant qu'ils n'entrent dans la circulation cérébrale. Le filtre à 40 μm du Neuroguard IEP intégré à un stent auto-expansible illustre le passage à une protection sur plateforme unique, enregistrant zéro accident vasculaire cérébral majeur et zéro thrombose de stent dans les essais pivotaux. Les ballons d'occlusion distale restent pertinents dans les anatomies complexes, mais connaissent une croissance plus lente à mesure que les cliniciens se tournent vers des approches d'inversion de flux pour les lésions complexes.

Par matériau : l'innovation dans le polyuréthane s'accélère

Le nitinol a dominé avec 61,34 % de la part du marché des systèmes de protection embolique en 2024 en raison de ses propriétés de mémoire de forme et de résistance à la fatigue, essentielles pour les armatures auto-expansibles. Cependant, les systèmes à base de polyuréthane devraient enregistrer un TCAC de 9,12 % grâce aux avancées dans les polymères à mémoire de forme permettant une expansion contrôlée et une meilleure biocompatibilité. La taille du marché des systèmes de protection embolique pour le polyuréthane pourrait dépasser 150 millions USD d'ici 2030 si les essais en cours valident la sécurité dans les applications intracrâniennes.

La recherche sur le nitinol en film mince démontre une capture de particules de 70 % à 96 % tout en favorisant l'alignement endothélial, mais les préoccupations concernant la libération d'ions nickel stimulent l'intérêt pour les alternatives polymériques. L'ultra-polyimide de Confluent Medical et les nouveaux composites hybrides diversifient davantage les matériaux, offrant une voie vers des mailles de filtres entièrement résorbables à long terme.

Par application : les procédures neurovasculaires dépassent

Les interventions cardiovasculaires représentaient 47,81 % de la taille du marché des systèmes de protection embolique en 2024, ancrées par une utilisation obligatoire lors de l'ICP sur greffon de veine saphène et une pénétration croissante dans le TAVI. Les applications neurovasculaires, cependant, devraient progresser à un TCAC de 9,38 % à mesure que les volumes de stenting de l'artère carotide rebondissent et que l'embolisation de l'artère méningée moyenne devient courante.

La navigation guidée par intelligence artificielle améliore les taux de succès lors du traitement des anévrismes cérébraux par embolisation, renforçant la proposition de valeur de la protection adjuvante. Les utilisations vasculaires périphériques — telles que l'ablation d'embolie pulmonaire — continueront leur progression régulière, mais les procédures neurovasculaires représentent le contributeur de revenus incrémentiels le plus rapide au marché des systèmes de protection embolique.

Par utilisateur final : les centres ambulatoires gagnent des parts

Les hôpitaux représentaient 54,85 % des revenus en 2024, bénéficiant de programmes intégrés de prise en charge des accidents vasculaires cérébraux et de laboratoires de cathétérisme cardiaque. Les centres chirurgicaux ambulatoires devraient capter une part plus importante en affichant un TCAC de 9,61 % jusqu'en 2030, portés par la migration de l'ICP élective et du stenting carotidien vers des environnements ambulatoires à moindre coût.

Les centres spécialisés en cardiologie et en neurologie testent des plateformes de protection assistées par IA, enregistrant une précision de 82 % dans le suivi des dispositifs de stenting carotidien. Ces adopteurs précoces influencent souvent les mises à jour des recommandations, augmentant indirectement la demande parmi les hôpitaux communautaires cherchant à égaler les résultats.

Analyse géographique

L'Amérique du Nord représentait 42,87 % de la part du marché des systèmes de protection embolique en 2024, soutenue par des volumes de procédures élevés, un remboursement favorable et le déploiement rapide de systèmes de nouvelle génération tels que le filtre SENTINEL. L'élargissement continu des indications du TAVI et les acquisitions majeures — Stryker acquérant Inari Medical pour 4,9 milliards USD — consolidèrent davantage le paysage régional. Un écosystème d'innovation dynamique, illustré par le dispositif de thrombectomie milli-spinner de Stanford avec 90 % de succès sur les caillots résistants, accélère les cycles de renouvellement des produits.

L'Europe conserve une part considérable de la taille du marché des systèmes de protection embolique grâce à des réseaux coordonnés de prise en charge des accidents vasculaires cérébraux et aux voies d'accès rapide au marquage CE. L'essai PROTECT-TAVI mené dans 33 centres fournit une base de preuves cliniques susceptible de standardiser l'utilisation de la protection cérébrale dans les pays expérimentés en TAVI. La demande européenne bénéficie également de l'approbation CE de l'AlphaVac F1885 pour l'embolie pulmonaire, répondant aux besoins d'une région à incidence élevée de thromboembolie veineuse.

L'Asie-Pacifique devrait mener la croissance avec un TCAC de 9,92 % à mesure que la Chine, le Japon et l'Inde développent leurs programmes de cardiologie structurelle et leurs capacités neurovasculaires. La valve P de Venus Medtech a affiché un taux de succès procédural de 98,2 %, témoignant d'une forte innovation nationale répondant à des profils anatomiques uniques. Les extensions d'assurance gouvernementale et les politiques de localisation des dispositifs médicaux ajoutent des vents favorables, permettant aux fabricants locaux de concurrencer sur les prix tout en maintenant les normes de performance.

Paysage concurrentiel

La concentration du marché se situe dans la fourchette intermédiaire, Boston Scientific, Abbott et Medtronic représentant plus de la moitié des revenus mondiaux. Le système SENTINEL de Boston Scientific dicte les normes de protection cérébrale, tandis que l'Emboshield NAV6 d'Abbott demeure bien ancré dans les interventions carotidiennes. L'acquisition d'Inari Medical par Stryker pour 4,9 milliards USD et l'acquisition de Silk Road Medical par Boston Scientific pour 1,26 milliard USD soulignent un intérêt renouvelé pour les technologies de protection embolique.

Les nouveaux entrants mettent l'accent sur des systèmes intégrés ou assistés par IA. Contego Medical a obtenu l'approbation de la FDA pour son Neuroguard IEP, fusionnant stent, ballon et filtre en une seule plateforme de délivrance. Le rachat en 2025 par Teleflex de l'unité vasculaire de BIOTRONIK indique une diversification plus large vers des solutions neuro- et périphériques d'embolisation.

Les litiges en matière de propriété intellectuelle — tels que ceux d'Emboline contre AorticLab — reflètent des portefeuilles de brevets encombrés, susceptibles de retarder la commercialisation d'innovations de niche. Néanmoins, des start-ups financées par capital-risque, dont Jupiter Endovascular (financement de 21 millions USD), visent à pénétrer les niches de l'embolie pulmonaire avec de nouveaux systèmes d'aspiration.

Leaders du secteur des systèmes de protection embolique

Boston Scientific Corporation

Medtronic Plc

Abbott Laboratories

Cardinal Health

Hellman & Friedman LLC (Cordis)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Arsenal Medical a lancé l'étude EMBO-02 évaluant le NeoCast pour le traitement de l'hématome sous-dural chronique par embolisation de l'artère méningée moyenne.

- Octobre 2024 : Transverse Medical a nommé le professeur Ian T. Meredith, MD, à son conseil d'administration pour faire progresser la protection embolique cérébrale POINT-GUARD.

- Avril 2024 : Emboline a acquis le portefeuille de propriété intellectuelle de SWAT Medical pour améliorer les technologies de réduction des accidents vasculaires cérébraux liés au TAVI.

- Mars 2024 : CERENOVUS a lancé l'ensemble procédural du système d'embolisation liquide TRUFILL n-BCA, simplifiant les flux de travail pour les accidents vasculaires cérébraux hémorragiques.

Périmètre du rapport mondial sur le marché des systèmes de protection embolique

Selon le périmètre du rapport, les dispositifs de protection embolique (DPE) préviennent ou réduisent les débris de plaque atteignant le lit distal et ont ainsi le potentiel de réduire les événements cliniques indésirables. Le marché des systèmes de protection embolique est segmenté par type de technologie de produit (dispositifs d'occlusion distale, filtres distaux, dispositifs d'occlusion proximale), matériau (nitinol, polyuréthane), application (maladies neurovasculaires, maladies cardiovasculaires, autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs d'occlusion distale |

| Filtres distaux |

| Dispositifs d'occlusion proximale / d'inversion de flux |

| Nitinol |

| Polyuréthane |

| Autres (ex. : PET, acier inoxydable) |

| Cardiovasculaire | Interventions coronariennes (greffon veineux saphène, natif) |

| Cœur structurel (TAVI, mitral, occlusion de l'appendice auriculaire gauche) | |

| Neurovasculaire | Stenting de l'artère carotide |

| Interventions intracrâniennes | |

| Vasculaire périphérique | Artériopathie oblitérante des membres inférieurs |

| Interventions sur les artères rénales et viscérales |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Centres spécialisés en cardiologie et neurologie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Dispositifs d'occlusion distale | |

| Filtres distaux | ||

| Dispositifs d'occlusion proximale / d'inversion de flux | ||

| Par matériau | Nitinol | |

| Polyuréthane | ||

| Autres (ex. : PET, acier inoxydable) | ||

| Par application | Cardiovasculaire | Interventions coronariennes (greffon veineux saphène, natif) |

| Cœur structurel (TAVI, mitral, occlusion de l'appendice auriculaire gauche) | ||

| Neurovasculaire | Stenting de l'artère carotide | |

| Interventions intracrâniennes | ||

| Vasculaire périphérique | Artériopathie oblitérante des membres inférieurs | |

| Interventions sur les artères rénales et viscérales | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Centres spécialisés en cardiologie et neurologie | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes de protection embolique ?

Elle s'élevait à 711,16 millions USD en 2025.

Qui sont les acteurs clés du marché des systèmes de protection embolique ?

Boston Scientific Corporation, Medtronic Plc, Abbott Laboratories, Cardinal Health et Hellman & Friedman LLC (Cordis) sont les principales entreprises opérant sur le marché des systèmes de protection embolique.

Quelle est la région à la croissance la plus rapide sur le marché des systèmes de protection embolique ?

L'Asie-Pacifique, avec un TCAC prévu de 9,92 % jusqu'en 2030, grâce au développement des programmes de cardiologie structurelle et de neurologie vasculaire.

Pourquoi les centres chirurgicaux ambulatoires gagnent-ils en importance pour les procédures de protection embolique ?

La migration de l'ICP élective et du stenting carotidien vers les environnements ambulatoires réduit les coûts tout en maintenant la sécurité, stimulant la demande de dispositifs.

Dernière mise à jour de la page le: