Taille et part de marché des systèmes de réseaux sans étiquette

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 610.33 Millions de dollars américains |

| Taille du Marché (2031) | 874.12 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de réseaux sans étiquette par Mordor Intelligence

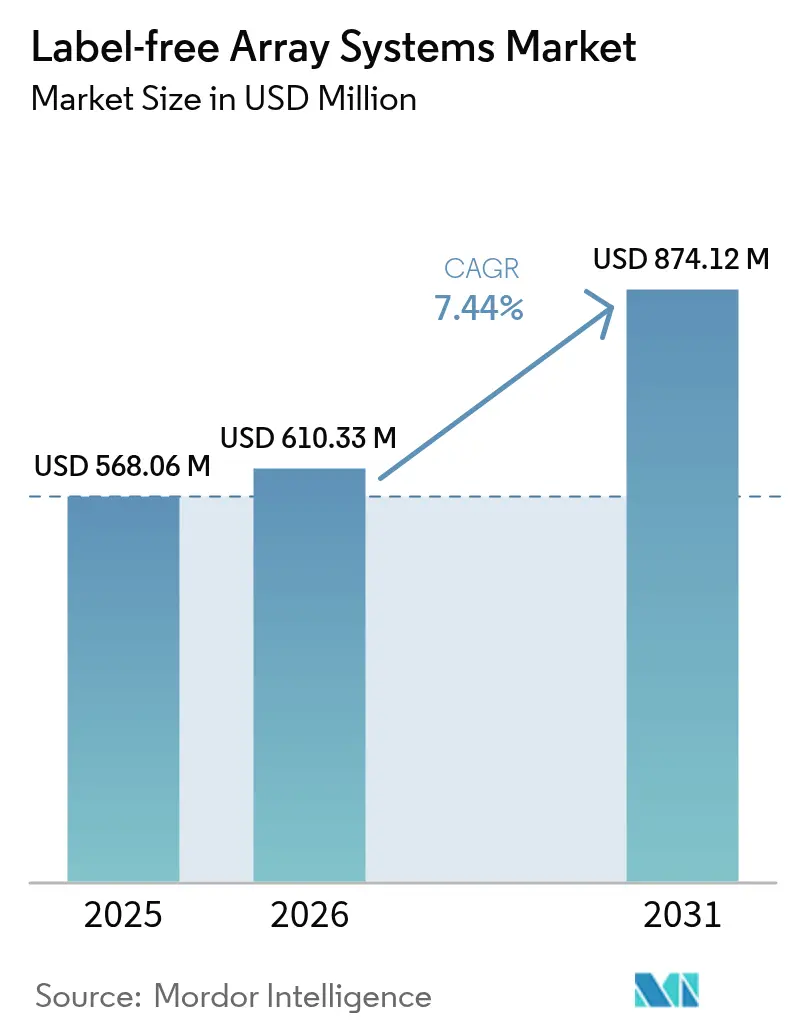

La taille du marché des systèmes de réseaux sans étiquette devrait croître de 568,06 millions USD en 2025 à 610,33 millions USD en 2026 et devrait atteindre 874,12 millions USD d'ici 2031, à un TCAC de 7,44 % sur la période 2026-2031. La hausse des budgets de R&D pharmaceutique, la demande croissante de données cinétiques en temps réel et la migration vers des produits biologiques complexes consolident le rôle de cette technologie dans les programmes de découverte et de développement. Les principaux commanditaires intègrent désormais la détection sans étiquette dès les premières étapes des cascades de sélection des hits jusqu'aux leads, afin de raccourcir les délais de projet et d'améliorer les taux de succès des candidats. La consolidation parmi les fournisseurs d'instruments, associée à des analyses améliorées par l'IA, accélère les mises à niveau des plateformes et réduit les obstacles à l'analyse des données. Par ailleurs, les initiatives de financement régionales en Amérique du Nord, dans l'Union européenne, en Chine et en Inde créent un environnement propice à de nouvelles applications s'étendant aux diagnostics au point de soins et à la fabrication de thérapies cellulaires. Les défis persistants — principalement les coûts d'investissement élevés pour les plateformes SPR et BLI phares et la pénurie de personnel formé en nano-optique — continuent de freiner l'adoption dans les segments sensibles aux prix, mais les modèles d'installations partagées et les programmes de crédit-bail commencent à compenser les obstacles liés aux coûts.

Principaux enseignements du rapport

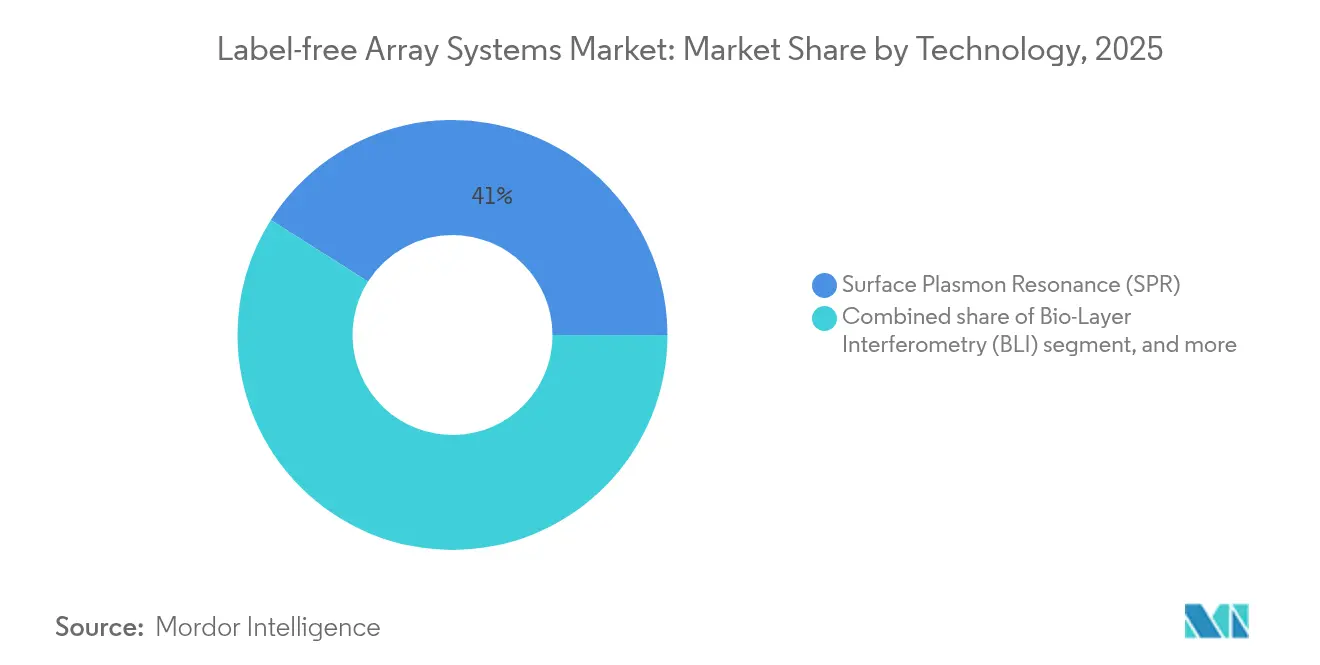

- Par technologie, la résonance plasmonique de surface a représenté 41,02 % des revenus en 2025, tandis que la résonance plasmonique de surface localisée devrait se développer à un TCAC de 9,56 % jusqu'en 2031.

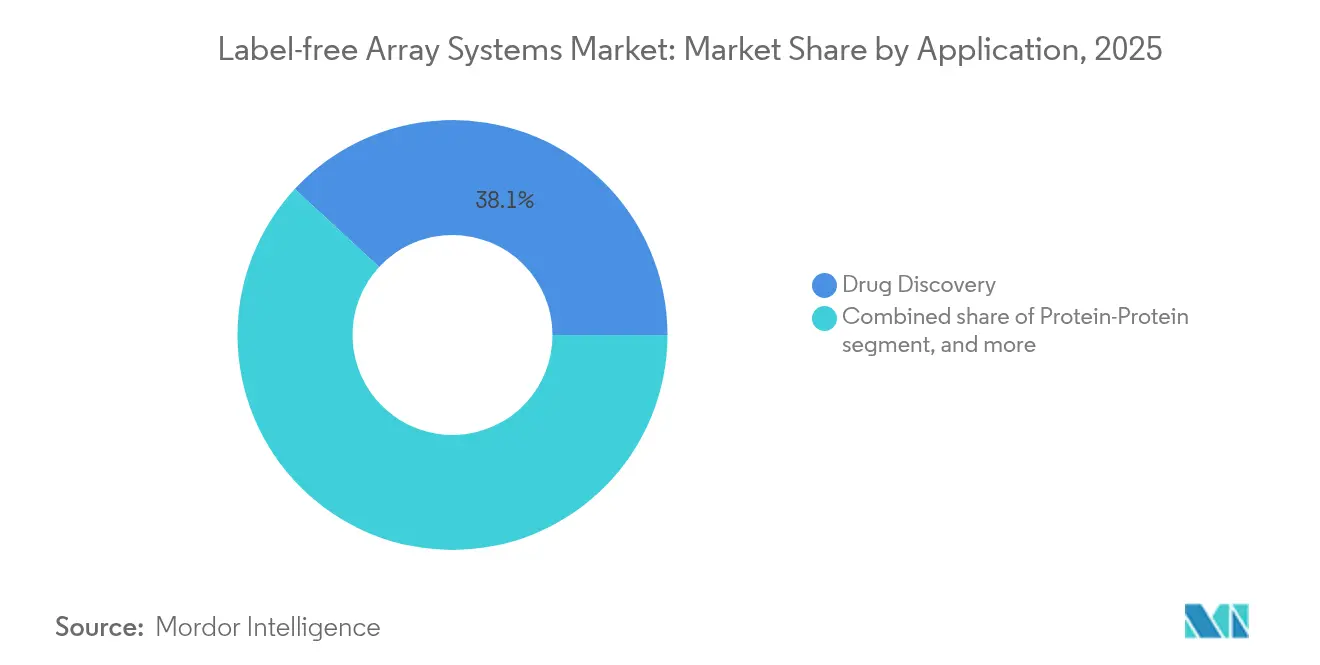

- Par application, la découverte de médicaments représentait 38,11 % de la part de marché des systèmes de réseaux sans étiquette en 2025, tandis que l'analyse des complexes protéiques et des cascades progresse à un TCAC de 9,72 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques détenaient 49,12 % de la taille du marché des systèmes de réseaux sans étiquette en 2025 ; les organisations de recherche sous contrat enregistrent le TCAC projeté le plus élevé, à 10,18 %, jusqu'en 2031.

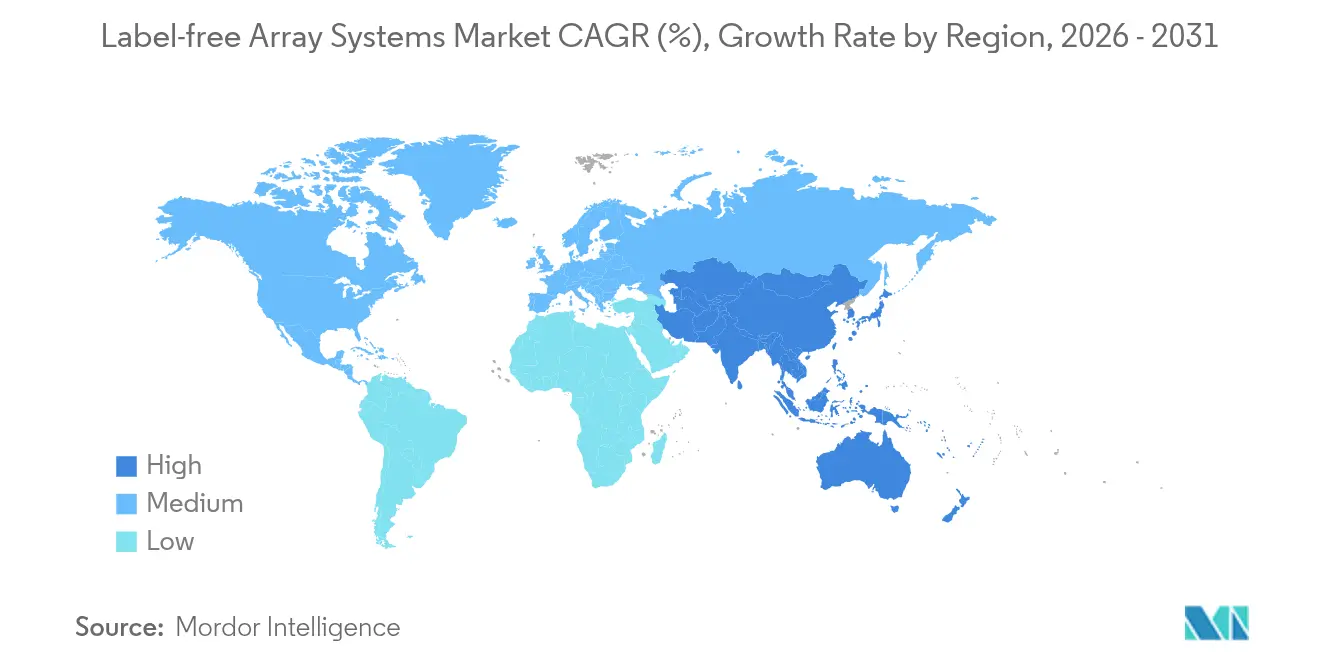

- Par géographie, l'Amérique du Nord représentait 44,09 % des revenus de 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 8,51 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes de réseaux sans étiquette

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Avantages par rapport aux techniques de détection avec étiquette | +1.8% | Mondial – adoption la plus forte en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Augmentation des dépenses de R&D par les entreprises pharmaceutiques et biotechnologiques | +2.1% | Mondial – concentré en Amérique du Nord, en Europe et en Chine | Court terme (≤2 ans) |

| Mises à niveau technologiques rapides des plateformes SPR, BLI et CDS | +1.5% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration de l'analyse par IA avec les criblages sans étiquette à haut débit | +1.2% | Mondial – dirigé par l'Amérique du Nord et certains marchés d'Asie-Pacifique | Long terme (≥4 ans) |

| Adoption dans la médecine personnalisée et la fabrication de thérapies cellulaires | +0.9% | Amérique du Nord et Europe, émergent en Chine et au Japon | Long terme (≥4 ans) |

| Miniaturisation nano-plasmonique et par métasurfaces pour les diagnostics au point de soins | +0.7% | Mondial – adoption précoce dans les marchés développés | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Avantages par rapport aux techniques de détection avec étiquette

Les méthodes sans étiquette éliminent les marqueurs fluorescents ou radioactifs, évitant ainsi l'encombrement stérique et l'extinction du signal qui faussent souvent la cinétique de liaison[1]Z. Jasielec et al., "Criblage de fragments par électrophorèse capillaire en zone," PLoS One, plos.org. Les taux de hits augmentent lorsque les campagnes basées sur des fragments tirent parti de ligands non modifiés, comme le démontre un taux de hits primaires de 12,4 % avec une confirmation cristallographique à 92 %. Comme aucun réactif secondaire n'est nécessaire, le temps de développement des tests diminue de 40 à 60 %, libérant les équipes de chimie médicinale pour itérer rapidement. La plateforme SENSBIT de l'Université de Stanford souligne en outre les gains de durabilité en maintenant 70 % du signal après un mois dans le sérum, contre une durée de vie de 11 heures pour les capteurs conventionnels. Collectivement, ces avantages de performance sous-tendent le pivot rapide du marché des systèmes de réseaux sans étiquette vers l'abandon des tests avec étiquette traditionnels.

Augmentation des dépenses de R&D par les entreprises pharmaceutiques et biotechnologiques

Les dépenses mondiales de R&D pharmaceutique ont atteint 288 milliards USD en 2024, en hausse de 1,5 % en glissement annuel, et des fractions importantes sont affectées aux plateformes analytiques avancées. Merck seul a consacré 17,9 milliards USD à des programmes de découverte, en accordant explicitement la priorité à la capacité de criblage sans étiquette. Alors que les portefeuilles thérapeutiques s'orientent vers les anticorps multispécifiques, les éditeurs de gènes et les thérapies cellulaires, les ensembles de données cinétiques à haute teneur deviennent essentiels pour les dossiers réglementaires. Le laboratoire de San Diego de Daiichi Sankyo, doté de robots, illustre ce changement, en intégrant l'automatisation et l'analyse sans étiquette pilotée par l'IA pour comprimer les délais de la paillasse à l'IND. L'amélioration qui en résulte des taux de succès en phase 1 — de 60-70 % avec les criblages traditionnels à 80-90 % sur les plateformes sans étiquette couplées à l'IA — renforce l'engagement des dirigeants en faveur d'un investissement soutenu.

Mises à niveau technologiques rapides des plateformes SPR, BLI et CDS

Les fabricants d'instruments se livrent une course à l'innovation en matière de sensibilité, de débit et de facilité d'utilisation. Sartorius a lancé l'Octet R8e en mai 2024, doublant la capacité des échantillons tout en améliorant la fidélité des données pour les interactions à faible affinité. Bruker, après l'acquisition de Sierra Sensors, a lancé le Sierra SPR-32 Pro à 32 canaux, portant le chiffre d'affaires consolidé à 795-800 millions USD au premier trimestre 2025[2]Chromatography Online Staff, "Bruker lance le Sierra SPR-32 Pro," chromatographyonline.com. Les systèmes de spectroscopie diélectrique cellulaire fournissent désormais des métriques de qualité cellulaire sans étiquette et non invasives, indispensables pour la production de thérapies cellulaires conforme aux BPF. Par ailleurs, l'intégration microfluidique réduit les flux de travail complets sur des puces jetables, atténuant le risque de contamination et permettant des stratégies de bioprocédés à usage unique.

Intégration de l'analyse par IA avec les criblages sans étiquette à haut débit

Des modèles d'apprentissage profond tels que PAIRWISE du Weill Cornell Medicine et d'AstraZeneca prédisent des combinaisons de médicaments efficaces directement à partir d'empreintes cinétiques sans étiquette, affichant une précision de prédiction des hits de 95 %. L'apprentissage automatique prescrit également des concentrations optimales de composés et signale les courbes anormales avant un suivi coûteux en laboratoire humide. Charles River intègre désormais le regroupement par IA sur 1,4 million de composés, accélérant les informations sur les relations structure-activité pour ses clients. Cependant, les lacunes en matière de normalisation des données et les pénuries de talents en chémo-informatique limitent le déploiement généralisé, maintenant un impact sur le TCAC à long terme mais progressif.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût d'investissement élevé des instruments | -1.4% | Mondial – le plus aigu dans les marchés émergents et les petites entreprises | Court terme (≤2 ans) |

| Sensibilisation et formation limitées du côté des utilisateurs | -0.8% | Marchés émergents en Asie-Pacifique, en Amérique latine et dans certaines parties de l'Europe | Moyen terme (2-4 ans) |

| Obstacles à l'intégration des données et à la normalisation pour les tests phénotypiques | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Pénurie de talents en fabrication de nano-optique | -0.5% | Pôles photoniques en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé des instruments

Les systèmes SPR haut de gamme sont proposés entre 200 000 et 500 000 USD, tandis que les équipements BLI entièrement équipés dépassent 300 000 USD avant les contrats de service. Les pénuries de main-d'œuvre dans le secteur des semi-conducteurs, qui pourraient nécessiter 67 000 ingénieurs américains supplémentaires d'ici 2030, font grimper les prix des composants optiques. Les restrictions à l'exportation sur le gallium et le germanium ont allongé les délais de livraison, et 75 % des fabricants de photonique signalent des difficultés de recrutement. Par conséquent, les petites biotechs et les centres académiques reportent leurs achats, les orientant vers des installations à usage partagé ou des programmes de crédit-bail financés par les fournisseurs qui répartissent les coûts sur plusieurs années.

Sensibilisation et formation limitées du côté des utilisateurs

La maîtrise de la résonance plasmonique de surface ou de l'interférométrie bio-couche peut nécessiter des semaines de formation pratique, ce que de nombreuses start-ups en pleine croissance ne peuvent pas se permettre. La croissance rapide de la R&D en Asie-Pacifique a dépassé le rythme de la filière de formation de la région, laissant des lacunes dans la conception expérimentale et l'interprétation des données. Les universités incluent rarement les méthodologies sans étiquette dans leurs programmes de base, ce qui limite les viviers de talents débutants. L'initiative JST du Japon finance désormais des programmes de développement de la main-d'œuvre dans les technologies de détection multiplex pour contrecarrer les pénuries de compétences[3]Agence japonaise pour la science et la technologie, "Programme de détection multiplex ultra-rapide," jst.go.jp, mais la sensibilisation à court terme reste inégale, freinant le taux de pénétration du marché des systèmes de réseaux sans étiquette dans les pôles en développement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination de la SPR face à l'innovation de la LSPR

La résonance plasmonique de surface a contribué à hauteur de 41,02 % des revenus de 2025, en faisant la plus grande part du marché des systèmes de réseaux sans étiquette. Les fournisseurs maintiennent leur leadership en poussant les limites de détection sous le nanomolaire et en ajoutant des cartouches multiplex mesurant jusqu'à 32 interactions simultanément. La taille du marché des systèmes de réseaux sans étiquette attribuée aux plateformes SPR devrait augmenter régulièrement au TCAC global du secteur, à mesure que les clients pharmaceutiques modernisent leurs instruments vieillissants. La SPR localisée, cependant, promet la croissance la plus rapide à un TCAC de 9,56 %, car les métasurfaces nano-plasmoniques offrent une sensibilité supérieure aux petites molécules et conviennent aux diagnostics portables.

Les nano-commutateurs d'ADN réactifs au pH de l'Université nationale de Taïwan ont atteint des limites de détection de microARN de 0,57 pM, rapprochant la LSPR des tests prêts pour la clinique. Les avancées parallèles dans les microlasers à mode de galerie offrent des champs évanescents amplifiés adaptés aux panels précoces de biomarqueurs du cancer. La concurrence pousse les acteurs établis à intégrer des puces nano-fabriquées dans les lignes SPR de nouvelle génération, brouillant les frontières entre la SPR à optique volumique et la LSPR sur puce. À mesure que les différentiels de prix se réduisent, les décisions d'achat dépendront du débit, de l'empreinte de service et des modules d'analyse par IA plutôt que de la seule sensibilité brute.

Par application : la découverte de médicaments mène la croissance de l'analyse complexe

La découverte de médicaments a conservé une part de 38,11 % en 2025, ancrant le marché des systèmes de réseaux sans étiquette. Les fournisseurs de plateformes ont optimisé les flux de travail de criblage de fragments, permettant aux chimistes médicinaux de sonder les interactions faibles cruciales pour les campagnes PROTAC ou de colle moléculaire. La taille du marché des systèmes de réseaux sans étiquette pour la découverte de médicaments restera importante même si les applications de fabrication en aval augmentent. En revanche, l'analyse des complexes protéiques et des cascades devrait se développer à un TCAC de 9,72 %, car les thérapeutiques multi-cibles et centrées sur les voies de signalisation exigent des informations cinétiques au niveau des systèmes.

L'approche de synthèse acellulaire en un seul pot et de corrélation de fluorescence du Lawrence Livermore National Laboratory comprime l'expression des protéines et les tests de liaison en quelques heures, renforçant l'attrait de la modalité pour la pharmacologie des réseaux. Les plateformes à haut débit comme SAMDI-ASMS criblent désormais des millions de composés sans étiquette, soulignant la scalabilité. Alors que les régulateurs examinent de près les preuves du mécanisme d'action pour les nouvelles modalités, la demande de cinétique au niveau des cascades maintiendra ce sous-segment sur une trajectoire plus rapide que les criblages à cible unique traditionnels.

Par utilisateur final : la domination pharmaceutique face à l'expansion des CRO

Les entreprises pharmaceutiques et biotechnologiques contrôlaient 49,12 % des revenus de 2025, reflétant leur propriété historique de l'infrastructure de criblage interne. La part de marché des systèmes de réseaux sans étiquette reste élevée car les budgets des grandes entreprises pharmaceutiques absorbent des cycles d'investissement de plusieurs millions de dollars sans compromettre les flux de trésorerie. Cependant, les CRO sont positionnées pour un TCAC de 10,18 % à mesure que les stratégies d'externalisation s'élargissent.

L'expansion de Charles River à 1,4 million de composés sélectionnés positionne son bras de services pour capter des projets de découverte auprès d'innovateurs aux ressources limitées. L'alliance organe-sur-puce de CN Bio et Pharmaron illustre comment les CRO spécialisées se différencient sur des tests émergents qui intègrent la détection sans étiquette avec des modèles micro-physiologiques. Les centres académiques comptent toujours pour la recherche fondamentale, mais les budgets axés sur les subventions limitent leur rythme de montée en puissance, garantissant que la capacité commerciale des CRO absorbera la demande incrémentale jusqu'en 2030.

Analyse géographique

L'Amérique du Nord a dominé le marché des systèmes de réseaux sans étiquette avec une part de revenus de 44,09 % en 2025, soutenue par des réserves de capitaux importantes, des voies de validation alignées sur la FDA et le plan d'expansion nationale de 2 milliards USD de Thermo Fisher. Les écosystèmes américains des semi-conducteurs et de la photonique, malgré les pénuries de main-d'œuvre qualifiée, continuent de fournir des optiques critiques plus rapidement que toute autre région, réduisant les temps d'arrêt pour les mises à niveau des instruments. Les pôles biopharmaceutiques à forte intensité de capital à Boston-Cambridge, dans la région de la baie de San Francisco et dans le corridor Raleigh-Durham ancrent collectivement plus de 40 % des unités installées de systèmes sans étiquette en Amérique du Nord.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 8,51 %, grâce à l'essor de la médecine de précision en Chine, qui a dépassé 2 400 milliards de yuans en 2023 et augmente de 12 % par an. La politique BioE3 de l'Inde en 2024 désigne la biofabrication comme un pilier stratégique, tandis que le programme JST du Japon vise un prix de détection multiplex de 1 000 milliards USD. La nouvelle usine de Shimadzu dans le Karnataka, prévue pour 2027, localisera la production de chromatographes et de spectromètres de masse, réduisant les dépendances aux importations. La croissance régionale est en outre renforcée par les parcs biotechnologiques de Zhangjiang à Shanghai et de Genome Valley à Hyderabad, qui offrent un accès subventionné aux installations centrales aux start-ups.

L'Europe détient une empreinte significative, portée par les grands groupes pharmaceutiques historiques d'Allemagne, du Royaume-Uni et de Suisse. Le nouveau centre d'usinage de 45 000 pieds carrés de Waters Corporation au Royaume-Uni triple la capacité locale pour les composants de spectrométrie de masse, améliorant la résilience face aux chocs de la chaîne d'approvisionnement. Néanmoins, les groupes industriels préconisent un « Chips Act 2.0 » pour protéger la compétitivité de la photonique alors que les incitations américaines et chinoises attirent les investissements dans les usines de fabrication de plaquettes à l'étranger. Les subventions d'Horizon Europe et les fonds du Conseil européen de l'innovation continuent de financer des consortiums université-industrie qui pilotent des prototypes microfluidiques sans étiquette pour les tests décentralisés.

Paysage réglementaire

Les systèmes à réseaux sans marquage sont réglementés principalement en tant que dispositifs médicaux et, lorsqu'ils sont utilisés pour des tests cliniques, en tant que dispositifs de diagnostic in vitro (DIV). Aux États-Unis, le Center for Devices and Radiological Health (CDRH) de la FDA applique une classification basée sur le risque et des exigences de parcours réglementaire en vertu du FD&C Act, et les DIV doivent également satisfaire aux exigences d'étiquetage des dispositifs de la FDA lorsque applicable. En Europe, l'accès au marché dépend de l'évaluation de conformité et du marquage CE en vertu du règlement sur les dispositifs médicaux (UE) 2017/745 et, pour les configurations DIV, du règlement sur les dispositifs de diagnostic in vitro (UE) 2017/746, qui renforce les exigences en matière d'évaluation des performances et de documentation technique.

Les stratégies de commercialisation mondiale s'appuient de plus en plus sur des cadres harmonisés d'étiquetage et de documentation, notamment la norme ISO 18113-1:2022 pour l'étiquetage des DIV et les orientations de l'IMDRF sur les principes d'étiquetage. Un signal notable pour 2026 côté américain est l'action de la FDA en mars 2026 reclassant certains dispositifs de diagnostic optique et spectromètres d'impédance électrique de la classe III à la classe II avec contrôles spéciaux, clarifiant une voie à charge réduite pour certaines modalités de détection sans marquage lorsqu'elles répondent à des contrôles définis de sécurité et d'efficacité. En mai 2026, la FDA a également classé certains dispositifs de détection d'acides nucléiques et de marqueurs de résistance pour les infections orthopédiques suspectées en classe II avec contrôles spéciaux, renforçant le rôle des cadres basés sur les contrôles spéciaux dans la définition des exigences en matière de preuves et de documentation pour les nouvelles plateformes de diagnostic.

Paysage concurrentiel

La concurrence mondiale est modérée ; les cinq premiers fournisseurs représentent collectivement environ 55 à 60 % des revenus de 2024, avec Danaher (Molecular Devices/ForteBio), Bruker, Thermo Fisher, Sartorius et Nicoya Lifesciences occupant les positions de tête. L'acquisition de Sierra par Bruker et le renouvellement rapide du portefeuille SPR ont intensifié la rivalité, comme en témoigne une croissance de 10 % en glissement annuel des revenus des instruments. Danaher tire parti de son réseau de vente mondial et de ses contrats de service pour fidéliser les revenus récurrents des consommables, tandis que Sartorius intègre les lectures BLI dans des suites de bioprocédés plus larges.

Les entreprises émergentes se concentrent sur la différenciation de niche : Gator Bio déploie des sondes à longue durée de vie pour réduire les coûts des consommables ; Fox Biosystems propose une interférométrie à fibre optique pour la compatibilité avec les échantillons bruts ; et l'Alto de Nicoya utilise la microfluidique numérique pour miniaturiser les volumes de réactifs. Les partenariats en matière d'IA sont de plus en plus courants : Thermo Fisher intègre l'apprentissage automatique basé sur le cloud pour la détection des anomalies ; l'acquisition prévue d'Akoya par Quanterix ajoute une imagerie multiplex qui peut alimenter les données cinétiques dans des modèles in silico. Les dépôts de brevets révèlent une activité accrue dans la fabrication de métasurfaces et l'ajustement de courbes assisté par réseau de neurones, soulignant un glissement vers une valeur matérielle-logicielle intégrée.

Les collaborations stratégiques avec les CRO, les fournisseurs de réactifs et les start-ups de diagnostics complètent les tactiques concurrentielles. Le prototype de patch à nano-aiguilles du King's College de Londres, développé avec le soutien industriel, illustre les entreprises interdisciplinaires qui ouvrent de nouvelles frontières cliniques. Les fournisseurs cultivent également des écosystèmes de réactifs — puces de capteurs pré-fonctionnalisées, standards protéiques validés — pour simplifier la mise en place des expériences et fidéliser les utilisateurs à des flux de consommables propriétaires. Dans l'ensemble, les avancées technologiques, les opérations de fusions-acquisitions et les écosystèmes logiciels continueront de remodeler la dynamique du pouvoir de marché jusqu'en 2030.

Leaders du secteur des systèmes de réseaux sans étiquette

Corning Incorporated

Danaher Corporation

GE Healthcare

Perkin Elmer Inc.

Thermo Fisher Scientific, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les tests au point de soin et la décentralisation des tests demeurent un espace blanc visible pour la détection sans marquage, alors que les groupes de recherche démontrent des architectures sans spectromètre et portables qui réduisent la charge accessoire typique des flux de travail SPR/BLI en laboratoire. En mai 2026, des travaux sur un capteur à métasurface à état lié dans le continuum fabriqué sur des plaquettes de 8 pouces ont montré une approche de fabrication à l'échelle de la plaquette et de lecture électrique sans spectromètre, soutenant une voie vers des dispositifs à moindre coût et à plus grand volume adaptés aux environnements cliniques et de proximité du patient. Des publications de février 2026 ont également mis en avant des lectures cinétiques électroniques portables sans marquage, telles que la résonance de transmon de surface (STR) fonctionnant à des radiofréquences pour atténuer l'écrantage de Debye, ce qui élargit l'éventail des plateformes orientées électronique aux côtés des acteurs optiques établis.

Une autre opportunité consiste à étendre les réseaux sans marquage à des échantillons cliniques à matrice complexe et à des flux de travail d'organe sur puce, où la cinétique en temps réel et la tolérance de matrice sont déterminantes. Les exemples de 2026 incluent des avancées d'interface SPR pour la détection directe de l'IL-6 dans le sérum humain à l'aide de paramètres analytiques révisés et un système d'îlot sur puce associé à un suivi optique sans marquage de la sécrétion d'insuline, tous deux étendant la mesure sans marquage au-delà des réactifs purifiés vers des milieux biologiquement pertinents. Ces orientations s'alignent sur la demande des équipes de découverte de médicaments et de recherche translationnelle en quête de données précoces sur le mécanisme d'action et au niveau des cascades sans étapes de marquage, et créent des opportunités pour les fournisseurs d'intégrer analyses, gestion standardisée des données et flux de travail validés de préparation d'échantillons dans l'écosystème instrument-consommables.

Développements récents du secteur

- Mai 2026 : Cytiva (Danaher) a lancé les systèmes de résonance plasmonique de surface de nouvelle génération Biacore 8S et 8S+, positionnant la plateforme pour un criblage protéique plus rapide et plus automatisé à grande échelle. Le lancement cible les programmes de découverte et de caractérisation à forte intensité de débit en compressant les cycles de criblage et en soutenant des flux de travail standardisés pour des conceptions d'études plus vastes.

- Février 2026 : SCIEX (Danaher) a annoncé l'intégration du système Echo MS+ avec le spectromètre de masse ZenoTOF 8600 pour soutenir des mesures analytiques sans marquage à haut débit avec une préparation d'échantillons minimale et des volumes à l'échelle du nanolitre. Cette intégration élargit les options de criblage sans marquage dans la découverte de médicaments, où la rareté des échantillons et la rapidité favorisent des flux de travail réduisant la complexité des réactifs.

- Janvier 2024 : Daiichi Sankyo a ouvert un site de découverte assisté par robotique à San Diego, axé sur la conception moléculaire pilotée par l'IA et l'expérimentation automatisée. Cet investissement dans l'infrastructure souligne le virage opérationnel vers des chaînes de découverte riches en données et à haut débit, où les lectures cinétiques et d'interaction sans marquage peuvent être intégrées plus tôt dans le processus hit-to-lead.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les systèmes à réseaux sans marquage utilisés pour mesurer les interactions biomoléculaires sans marquage fluorescent ou radioactif, ainsi que les consommables associés et les logiciels intégrés vendus dans le cadre du package système.

Exclusions du périmètre : les tests à flux latéral portables et les lecteurs de microplaques génériques ne sont pas comptabilisés dans cette taille de marché.

Aperçu de la segmentation

- Par technologie

- Résonance plasmonique de surface (SPR)

- Résonance plasmonique de surface localisée (LSPR)

- Interférométrie bio-couche (BLI)

- Spectroscopie diélectrique cellulaire (CDS)

- Autres technologies

- Par application

- Découverte de médicaments

- Analyse protéine-protéine / d'interface

- Caractérisation et développement d'anticorps

- Analyse des complexes protéiques et des cascades

- Autres applications

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Organisations de recherche sous contrat (CRO)

- Laboratoires académiques et de R&D

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour cartographier le bassin de demande et pour encadrer les hypothèses de tarification et d'adoption des systèmes à réseaux sans marquage. Nous nous référons à des sources publiques telles que les bases de données de la FDA américaine (pour le contexte des dispositifs et des tests), les bases de données de subventions du NIH américain et similaires (pour les signaux d'intensité de recherche), les indicateurs de santé et de R&D de la Banque mondiale et de l'OCDE, et des portails de données commerciales tels qu'UN Comtrade pour les flux commerciaux pertinents d'instruments et de composants.

Parallèlement, nous examinons les rapports annuels, les présentations aux investisseurs, les brochures de produits, les actes de conférences, les articles évalués par des pairs et la couverture médiatique fiable pour comprendre comment les plateformes sont utilisées et comment les décisions d'achat sont prises. Si nécessaire, des bases de données sur abonnement sont utilisées pour les données financières des entreprises, la cartographie des brevets et les vérifications au niveau des expéditions d'import-export afin de réduire les angles morts. Les sources listées ci-dessus sont illustratives, et de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires sont utilisés pour éprouver ce que nous avons construit à partir des données publiques, notamment sur les fourchettes typiques de PVM des systèmes, les cycles de remplacement, la traction des consommables et la répartition entre laboratoires académiques, biopharma et achats CRO. Nous nous sommes entretenus avec un mélange de fournisseurs d'instruments, partenaires de distribution, utilisateurs d'installations centrales et responsables des achats ou de laboratoire à travers l'APAC, l'EMEA et les Amériques afin d'ajuster les hypothèses avant de finaliser les totaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 31 % | Cadres dirigeants : 12 % | APAC : 42 % |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 34 % |

| Acteurs plus petits : 14 % | Managers : 56 % | Amériques : 24 % |

Dimensionnement et prévisions du marché

Notre dimensionnement central commence par une construction descendante qui reconstitue les dépenses adressables à l'aide de signaux d'activité de recherche et de bioprocédés, puis applique une pénétration réaliste pour l'analyse d'interaction sans marquage au sein de ce bassin. Pour garder le résultat pratique, nous effectuons des recoupements avec des approximations ascendantes sélectives, telles que le PVM échantillonné du système multiplié par les placements d'unités estimés, plus une couche distincte de rattachement des consommables et des services le cas échéant.

Les principaux intrants utilisés dans le modèle incluent la croissance du parc installé dans les laboratoires de recherche et les environnements biopharma, les cycles typiques de remplacement des instruments, la répartition des dépenses entre instruments et consommables, les évolutions de prix par classe de débit, ainsi que les tendances de financement et de publication indiquant l'intensité de l'interaction protéique et du criblage. Les prévisions sont établies à l'aide d'une analyse de scénarios étayée par des avis d'experts sur le rythme d'adoption dans les flux de travail de découverte de médicaments et de protéomique, suivie d'une simple vérification de série chronologique afin que la courbe ne s'écarte pas de la croissance observée récemment. Lorsque la visibilité ascendante est faible dans les pays plus petits, nous comblons les lacunes à l'aide d'analogues régionaux liés aux dépenses de R&D et à l'infrastructure de laboratoire, puis nous revalidons les dépenses implicites par laboratoire à l'aide des retours d'entretiens.

Validation des données et cycle de mise à jour

La validation est effectuée par le biais de plusieurs vérifications afin que le chiffre final ne repose pas sur une seule source de données. Nous comparons le résultat du modèle à des signaux indépendants tels que la direction des revenus déclarés des instruments, l'évolution des flux commerciaux pour les catégories d'équipement pertinentes, et si les volumes d'unités implicites semblent raisonnables par rapport aux ajouts attendus au parc installé. Les valeurs aberrantes sont examinées, les hypothèses sont révisées, et toute variance importante déclenche une prise de contact de suivi pour revérifier les intrants les plus sensibles.

Avant validation finale, le travail passe par un examen étape par étape des analystes, incluant des vérifications mathématiques, la cohérence des unités et la cohérence entre les régions et les schémas d'utilisation finale. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs modifient la demande ou la tarification, avec une passe finale avant livraison pour s'assurer que les dernières informations publiques sont reflétées.

Taille du marché des systèmes à réseaux sans marquage de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les systèmes à réseaux sans marquage peuvent varier même lorsqu'elles semblent porter sur le même sujet. Les différences proviennent généralement de ce qui est comptabilisé dans le système, instrument seul versus instrument plus consommables et logiciels intégrés, de l'année retenue comme point de départ, et de la rapidité à laquelle le PVM et l'adoption sont supposés évoluer.

La dynamique de financement et de publication dans les travaux d'interaction protéique, combinée à des vérifications de la direction des revenus des instruments et des signaux liés au commerce pour les catégories d'équipement pertinentes, constituent les points de preuve qui permettent à l'estimation de Mordor Intelligence de rester ancrée sur les dépenses au niveau du système, limitées aux véritables plateformes à réseaux sans marquage et à leurs accessoires packagés. Lorsque d'autres estimations regroupent des outils adjacents, utilisent une année de base différente, ou étendent la fenêtre de prévision avec une seule courbe de croissance lissée, la valeur de marché peut se déplacer vers le haut ou vers le bas même si le TCAC semble similaire.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,61 milliard USD (2026) | |

| Éditeur de recherche sectorielle A | 0,56 milliard USD (2025) | Utilise un ancrage d'année en cours différent (2025) et peut appliquer un périmètre plus étroit, plus proche des revenus d'instruments, ce qui peut sous-estimer le package système complet lorsque des consommables et des logiciels intégrés y sont rattachés. |

| Éditeur d'études de marché B | 0,53 milliard USD (2024) | Part d'une année de base antérieure (2024) et applique une fenêtre de prévision plus longue, ce qui peut modifier la taille actuelle rapportée selon la manière dont la tarification et l'adoption sont lissées sur les années et les régions. |

Sur les trois chiffres, l'écart s'explique principalement par l'ancrage temporel et par ce qui est comptabilisé autour de la vente de la plateforme. En maintenant le périmètre lié aux véritables systèmes à réseaux sans marquage puis en validant la demande implicite à l'aide de multiples signaux externes, le modèle reste transparent et facile à revérifier lorsque de nouvelles informations deviennent disponibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes de réseaux sans étiquette ?

Le marché des systèmes de réseaux sans étiquette est évalué à 610,33 millions USD en 2026 et devrait croître pour atteindre 874,12 millions USD d'ici 2031 à un TCAC de 7,44 %.

Quel segment technologique domine le marché aujourd'hui ?

La résonance plasmonique de surface détient la plus grande part à 41,02 % des revenus de 2025, reflétant son utilisation répandue dans les études d'interaction protéique.

Qu'est-ce qui stimule la croissance rapide en Asie-Pacifique ?

L'expansion de la médecine de précision en Chine, la politique BioE3 de l'Inde et les programmes de détection à grande échelle du Japon génèrent une forte demande, poussant la région à un TCAC de 8,51 % jusqu'en 2031.

Pourquoi les organisations de recherche sous contrat dépassent-elles les autres utilisateurs finaux ?

Les entreprises pharmaceutiques externalisent de plus en plus le criblage spécialisé vers des CRO équipées de plateformes sans étiquette avancées, entraînant un TCAC de 10,18 % pour le segment.

Comment les plateformes sans étiquette réduisent-elles les délais de découverte de médicaments ?

Elles éliminent les étapes de marquage, fournissent des données cinétiques en temps réel et s'intègrent à l'analyse par IA, réduisant collectivement le temps de développement des tests jusqu'à 60 % et améliorant l'efficacité du passage des hits aux leads.

Dernière mise à jour de la page le: