Taille et part du marché Cloud EDA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

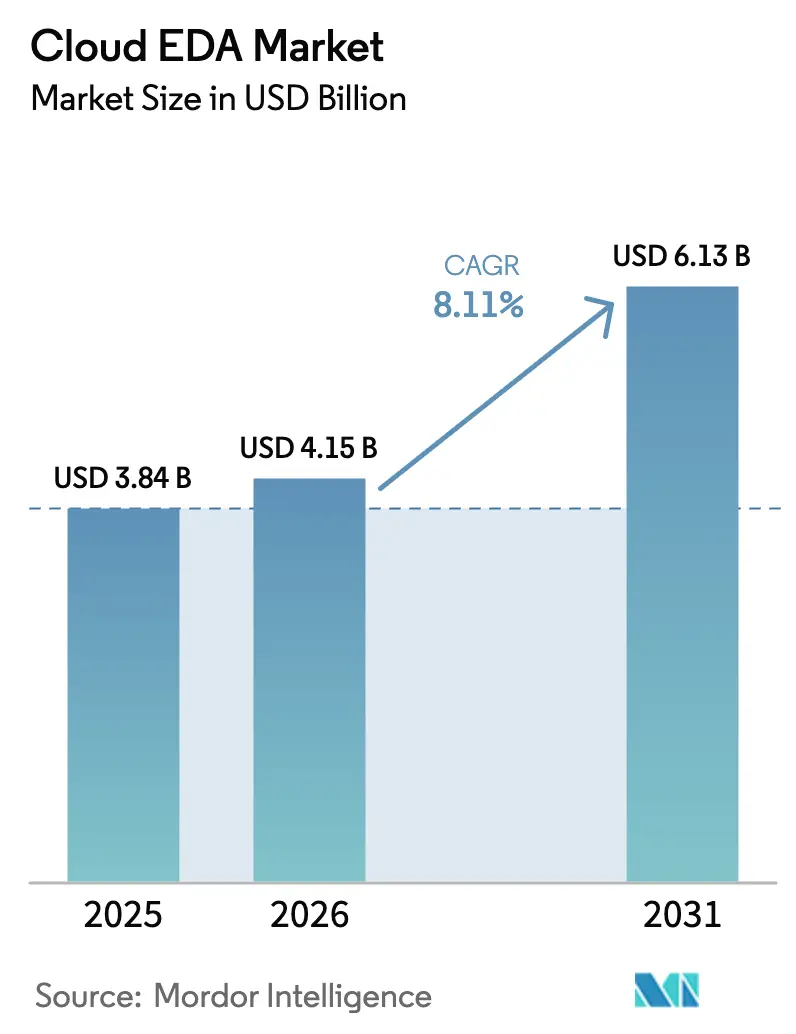

| Taille du Marché (2026) | 4.15 Milliards de dollars |

| Taille du Marché (2031) | 6.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché Cloud EDA par Mordor Intelligence

La taille du marché Cloud EDA en 2026 est estimée à 4,15 milliards USD, en hausse par rapport à la valeur de 2025 de 3,84 milliards USD, avec des projections pour 2031 indiquant 6,13 milliards USD, croissant à un CAGR de 8,11 % sur la période 2026-2031. Cette expansion reflète une transition à l'échelle du secteur vers le calcul élastique, qui permet aux équipes de conception de simuler des nœuds de 2 nanomètres et inférieurs sans nécessiter de capacité supplémentaire sur site. Les cas d'utilisation CAE à forte intensité de vérification, l'accès anticipé aux kits de conception de fonderie et l'exploration de l'espace de conception pilotée par l'IA accélèrent conjointement l'adoption. Les fournisseurs en place intègrent l'IA dans les flux de travail cloud pour réduire les temps de simulation, tandis que les hyperscalers subventionnent les nouveaux démarrages de conception pour capter des charges de travail à haute marge. Les incitations réglementaires aux États-Unis, dans l'Union européenne et en Chine financent des instances cloud souveraines qui préservent la résidence des données et libèrent la demande des clients préoccupés par les contrôles à l'exportation.[1]Département du Commerce des États-Unis, "Mise en œuvre de la loi CHIPS et Science," commerce.gov L'intensité concurrentielle s'accroît à mesure que des start-ups chinoises et indiennes entrent sur le marché avec des chaînes d'outils natives du cloud qui contournent le code hérité et pratiquent des prix inférieurs.

Points clés du rapport

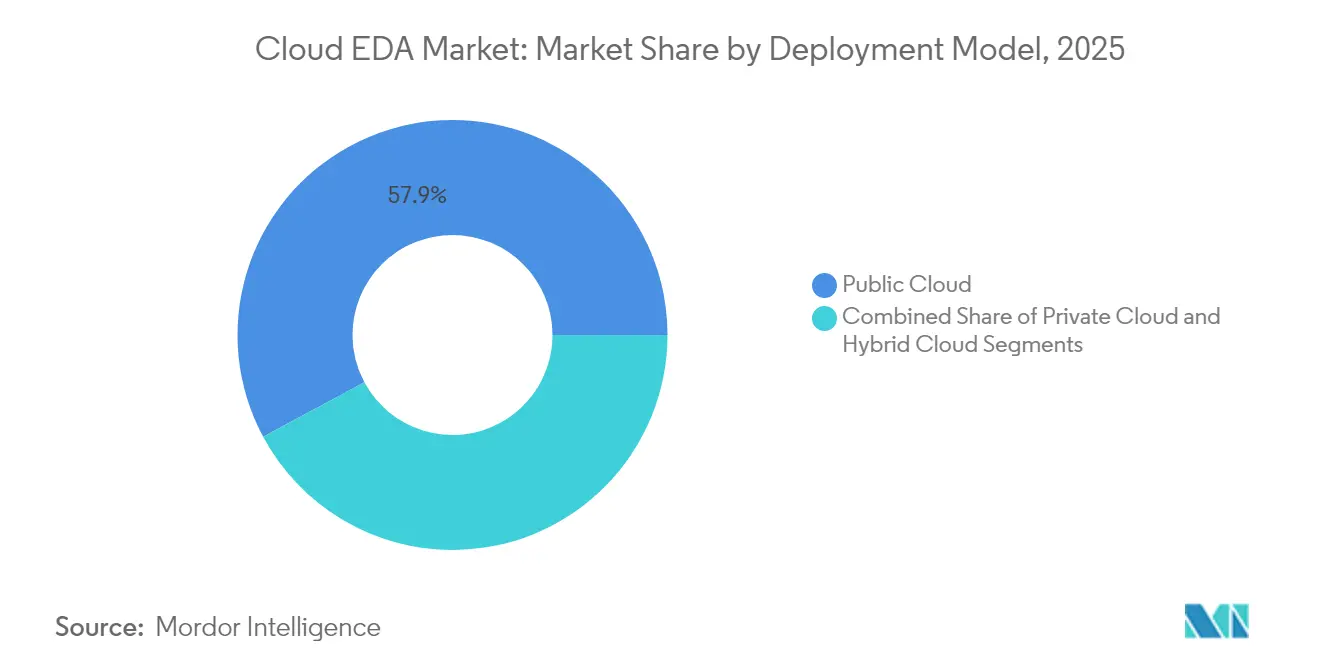

- Par modèle de déploiement, le cloud public a représenté 57,85 % de la part des revenus du marché Cloud EDA en 2025 ; le cloud hybride devrait croître à un CAGR de 10,12 % jusqu'en 2031.

- Par type d'outil, la vérification CAE a représenté 33,55 % de la taille du marché Cloud EDA en 2025 ; les outils de conception PCB et MCM devraient progresser à un CAGR de 11,29 % entre 2026 et 2031.

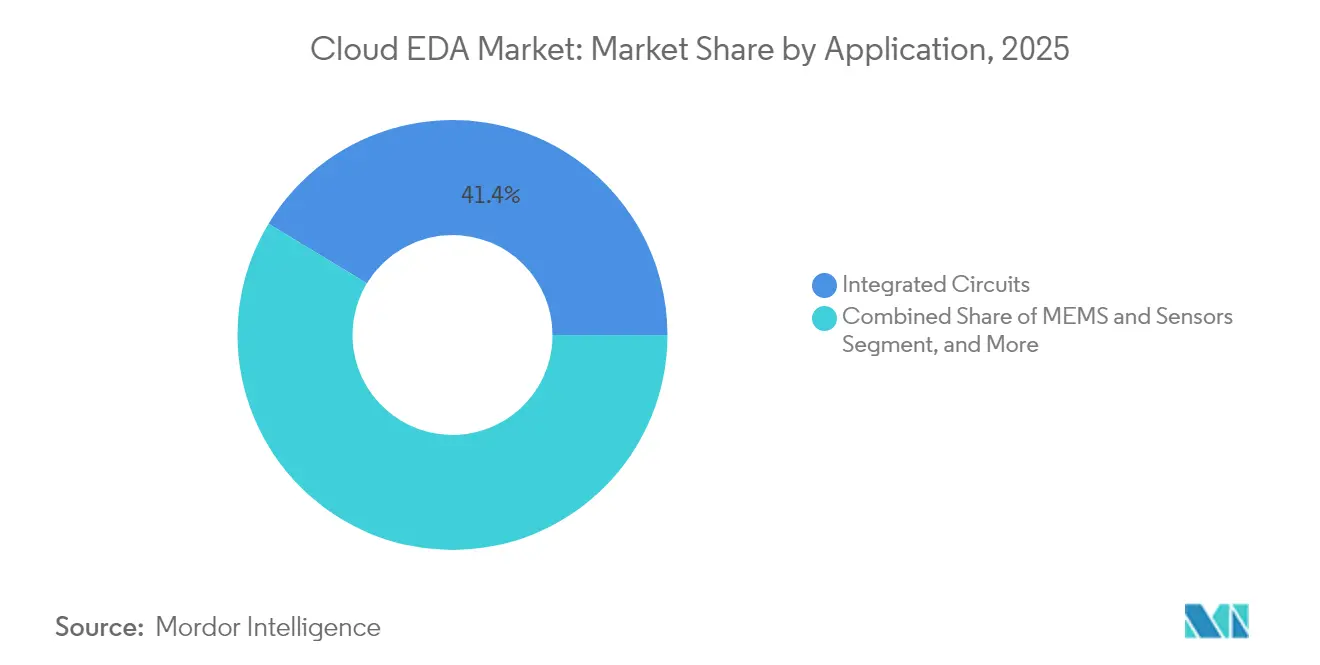

- Par application, les circuits intégrés ont capté 41,35 % de la part du marché Cloud EDA en 2025 ; les MEMS et capteurs devraient enregistrer un CAGR de 11,95 % jusqu'en 2031.

- Par utilisateur final, les entreprises de semi-conducteurs sans usine ont représenté 43,10 % des revenus du marché Cloud EDA en 2025 ; les fonderies devraient progresser à un CAGR de 11,52 % jusqu'en 2031.

- Par secteur d'activité, l'électronique grand public a dominé avec une part de demande de 30,25 % du marché Cloud EDA en 2025 ; les applications automobiles devraient croître à un CAGR de 12,76 % sur la période de prévision.

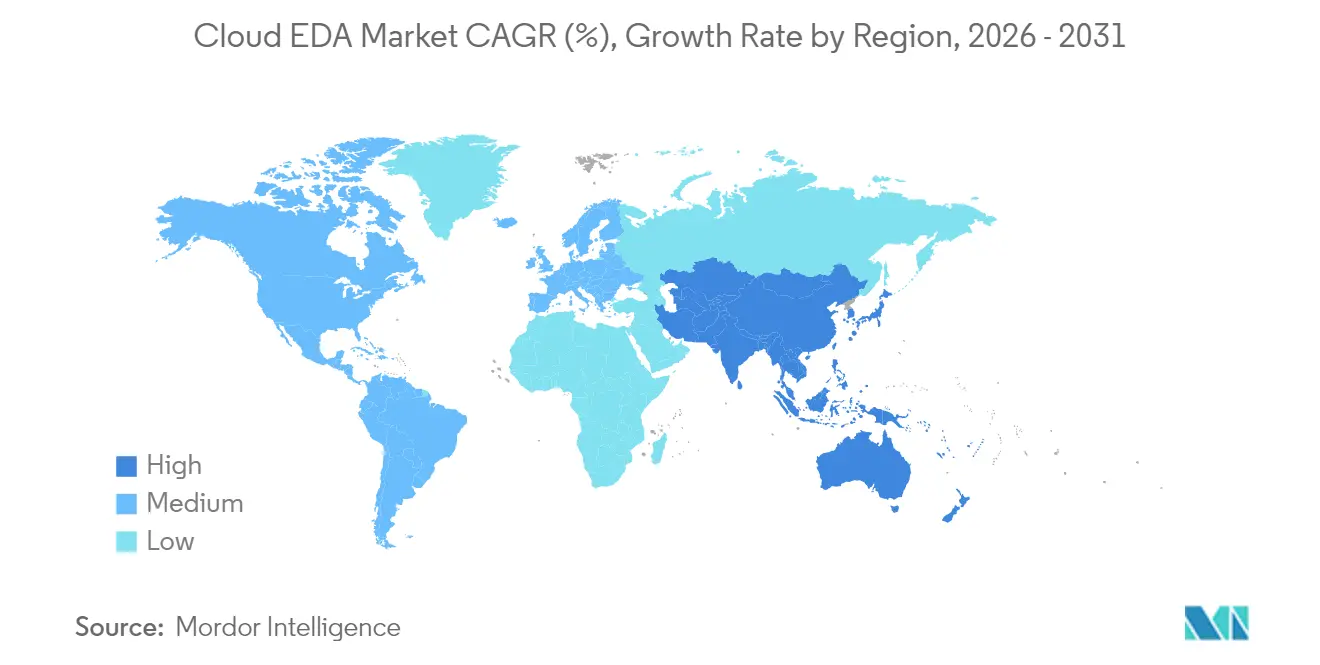

- Par géographie, l'Asie-Pacifique a généré 42,05 % des revenus du marché Cloud EDA en 2025 ; elle affiche également la croissance régionale projetée la plus élevée, avec un CAGR de 11,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial Cloud EDA

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité croissante des nœuds de conception stimulant la demande de calcul | +1.8% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Optimisation des coûts cloud à la consommation | +1.5% | Mondial, en particulier les entreprises sans usine émergentes en Asie-Pacifique | Court terme (≤ 2 ans) |

| Réduction du délai de mise sur le marché pour les puces IA et HPC | +1.6% | Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption rapide des technologies de processus 2 nm et inférieures | +1.4% | Asie-Pacifique (Taïwan, Corée du Sud), Amérique du Nord | Moyen terme (2 à 4 ans) |

| Programmes de service de validation des règles de conception soutenus par les fonderies | +1.2% | Asie-Pacifique, avec des retombées en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Mandats de durabilité favorisant les centres de données hyperscale | +0.7% | Europe, Amérique du Nord, avec une influence croissante en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité croissante des nœuds de conception stimulant la demande de calcul

Le temps d'exécution de la vérification pour le TSMC N3E a triplé par rapport au 5 nm, rendant les clusters sur site non économiques pour les entreprises de taille intermédiaire.[2]TSMC, "Plateforme d'innovation ouverte," tsmc.com La feuille de route 2 nm à grille enveloppante de Samsung intensifie cette pression, car les parasites des nanofeuilles nécessitent des études de Monte Carlo sur des milliers de coins de processus. La livraison d'énergie par la face arrière 18A d'Intel introduit de nouvelles étapes d'extraction qui s'alignent naturellement avec la simulation cloud distribuée. La logique numérique pour les accélérateurs IA consomme désormais plus de 100 000 heures CPU par tape-out, un seuil auquel l'élasticité à la consommation surpasse les actifs fixes. Les charges de travail analogiques et mixtes restent plus légères, mais la montée en puissance des puces de calcul haute performance maintient la demande globale en hausse.

Optimisation des coûts cloud à la consommation

Synopsys FlexEDA a converti les licences perpétuelles en utilisation mesurée, réduisant la sursouscription de licences de 30 % chez plusieurs clients de taille intermédiaire.[3]Synopsys, "Licences FlexEDA à la consommation," synopsys.com Cadence Cerebrus a affiché un coût total de possession inférieur de 30 % pour les utilisateurs exécutant moins de 50 tâches parallèles. Les instances spot peuvent réduire les dépenses de simulation jusqu'à 60 % pour les tâches interruptibles, bien que les flux automobiles toujours actifs puissent dépasser les coûts sur site après deux ans. Les déploiements hybrides qui ancrent les charges de travail de base sur site tout en faisant éclater la demande de pointe vers le cloud offrent l'économie la plus équilibrée pour de nombreux fabricants de dispositifs intégrés.

Réduction du délai de mise sur le marché pour les puces IA et HPC

ZeBu Cloud a réduit de 40 % le temps de mise en service matérielle pour une start-up IA de premier plan, entraînant des cycles de validation pré-silicium de huit mois. NeuReality a réalisé le tape-out de son processeur d'inférence NR1 entièrement sur AWS, prouvant la faisabilité du cloud pour le succès du premier silicium. L'exploration basée sur le cloud permet aux architectes de tester dix fois plus de variantes en parallèle que les clusters sur site, ce qui est essentiel pour les dispositifs IA en périphérie contraints par des enveloppes d'alimentation strictes.

Adoption rapide des technologies de processus 2 nm et inférieures

Le kit de conception N2 de TSMC est devenu disponible dans le cloud six mois avant sa mise à disposition sur site, offrant aux premiers adoptants un avantage décisif en termes de planification. Le programme SAFE de Samsung a attiré 15 nouveaux clients vers des flux à grille enveloppante 2 nm via l'accès cloud. Intel Foundry Services s'est associé à Google Cloud pour subventionner les conceptions 18A, réduisant les engagements initiaux pour les adoptants de nœuds avancés pour la première fois.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la propriété intellectuelle et à la souveraineté des données | -1.1% | Mondial, avec une sensibilité aiguë dans les secteurs aérospatial, de la défense et gouvernemental | Moyen terme (2 à 4 ans) |

| Investissements hérités dans les solutions EDA sur site | -0.9% | Amérique du Nord et Europe, où la base installée est la plus importante | Court terme (≤ 2 ans) |

| Latence liée à la bande passante et imprévisibilité des coûts | -0.7% | Régions à infrastructure internet haut débit limitée ; marchés émergents | Court terme (≤ 2 ans) |

| Risque de dépendance fournisseur dans le cadre de contrats cloud pluriannuels | -0.6% | Mondial, affectant particulièrement les entreprises sans usine de taille intermédiaire | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la propriété intellectuelle et à la souveraineté des données

Un sondage SEMI de 2024 a révélé que 42 % des répondants citaient la sécurité de la propriété intellectuelle comme principal obstacle. Les machines virtuelles confidentielles, telles qu'AMD SEV-SNP, affichent un taux de déploiement inférieur à 10 %. Le RGPD et la loi chinoise sur la sécurité des données imposent un hébergement régional, obligeant les fournisseurs à exploiter des clouds souverains plus coûteux. Synopsys a lancé une instance réservée à l'UE qui affiche une prime de prix de 25 % mais remporte des programmes aérospatiaux qui ne peuvent pas exporter des données de conception au-delà des frontières.

Investissements hérités dans les solutions EDA sur site

Les entreprises sans usine de taille intermédiaire détiennent souvent entre 50 et 100 millions USD d'actifs d'outils en cours d'amortissement. La revalidation des scripts sur les flux cloud consomme en moyenne neuf mois, perturbant les calendriers de tape-out. L'Europe et l'Amérique du Nord disposent de la plus grande base installée, ce qui renforce la réticence à migrer avant la fin de l'amortissement. Les nouveaux entrants en Asie-Pacifique font face à une inertie moindre et adoptent une approche axée sur le cloud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : les architectures hybrides font le pont entre la sensibilité à la propriété intellectuelle et le calcul élastique

Le cloud hybride devrait afficher un CAGR de 10,12 % jusqu'en 2031, les clients maintenant la conception physique sur site tout en utilisant la vérification en rafale dans le cloud public. Les déploiements publics ont dominé le marché Cloud EDA en 2025, avec une part de revenus de 57,85 %, soutenus par les zones semi-conductrices d'AWS, Azure et Google Cloud. Les solutions de cloud privé séduisent les fabricants de dispositifs intégrés et les acteurs de la défense qui exigent la conformité ITAR, mais elles accusent souvent un retard en termes d'efficacité des coûts, ce qui freine leur expansion. NXP a réalisé un SoC de production entièrement dans le cloud public, signalant une confiance croissante dans les flux distants de bout en bout.

Les cadres hybrides optimisent à la fois les dépenses et la gouvernance. Les référentiels synchronisés de Siemens EDA permettent aux équipes de migrer des projets à la demande, réduisant le temps de licence inactif de 15 %. Les programmes pilotes de fonderie, tels qu'Intel Cloud Alliance, regroupent des options hybrides qui exécutent la validation finale localement tout en hébergeant les mises à jour PDK hors site. Pour les conceptions d'accélérateurs IA où les retards de tape-out érodent les opportunités de marché, le cloud public reste le premier choix, tandis que les circuits intégrés de sécurité automobile optent souvent pour une approche hybride afin de respecter les normes de documentation ISO 26262.

Par type d'outil : la conception PCB et MCM s'accélère grâce aux besoins de collaboration

La vérification CAE détenait une part de 33,55 % de la taille du marché Cloud EDA en 2025. La scalabilité multicœur et les tâches de Monte Carlo massivement parallèles font de la CAE un pionnier du cloud computing. Les outils PCB et MCM connaissent la croissance la plus rapide, progressant à un CAGR de 11,29 % à mesure que les hyperscalers internalisent les schémas de cartes pour les interconnexions haute vitesse et que les constructeurs automobiles co-conçoivent l'électronique avec les ingénieurs thermiques. OrCAD X OnCloud de Cadence, à 99 USD par utilisateur et par mois, réduit les coûts d'entrée de licence de 70 %. Le moteur de routage assisté par IA de Flux.ai, financé par une série A de 15 millions USD, automatise les choix de placement et intègre des données d'approvisionnement en temps réel.

La conception physique des circuits intégrés évolue plus lentement car les bases de données à l'échelle du téraoctet génèrent des frais de bande passante, et la sensibilité à la propriété intellectuelle reste élevée. La gestion de la propriété intellectuelle et des bibliothèques migre vers le cloud lorsque les entreprises recherchent un référentiel unique de référence, mais les préoccupations concernant les violations de référentiel tempèrent l'adoption. Les fournisseurs y répondent en intégrant des contrôles d'accès à confiance zéro et en répliquant les données plus près des utilisateurs finaux pour réduire la latence.

Par application : les MEMS et capteurs mènent l'adoption de la simulation multiphysique

Les circuits intégrés représentaient 41,35 % de la part du marché Cloud EDA en 2025, mais la prolifération de l'IA en périphérie oriente l'élan vers les MEMS et capteurs, dont la croissance est prévue à un CAGR de 11,95 % jusqu'en 2031. Allsolve de Quanscient exécute des solveurs électromagnétiques-thermiques-mécaniques couplés à la vitesse de ligne sur 10 000 cœurs, réduisant de moitié les temps de simulation des microphones MEMS.

Les charges de travail PCB migrent pour des raisons de collaboration plutôt que d'intensité de calcul, tandis que les développeurs FPGA exploitent l'émulation cloud pour valider les images à nombre élevé de portes avant le tape-out. Les systèmes sur puce intègrent des domaines analogiques, numériques et RF, exigeant des chaînes d'outils cohésives qui restent une priorité de feuille de route pour les fournisseurs en place.

Par utilisateur final : les fonderies monétisent le cloud pour capter les démarrages de conception

Les fonderies devraient mener la croissance à un CAGR de 11,52 % jusqu'en 2031, TSMC, Samsung et Intel Foundry Services utilisant des kits cloud pour attirer des maisons de conception plus petites. Le modèle regroupe des bibliothèques de propriété intellectuelle, des flux certifiés et parfois des crédits de calcul, réduisant les engagements initiaux pour les aspirants aux nœuds avancés.

Les entreprises sans usine représentent encore 43,10 % de la demande mais affichent une croissance modérée après leurs migrations initiales. Les fabricants de dispositifs intégrés font éclater sélectivement vers le cloud pour l'exploration tout en conservant le tape-out en volume sur site. Les ODM et OEM des secteurs automobile et industriel commencent à internaliser la conception de puces, stimulant des partenariats de services avec des fournisseurs EDA qui intègrent l'analyse de sécurité fonctionnelle.

Par secteur d'activité : l'automobile dépasse l'électronique grand public

L'électronique grand public représentait 30,25 % des revenus en 2025, mais le ralentissement des cycles des smartphones atténue la croissance. Le secteur automobile s'accélérera à un CAGR de 12,76 % à mesure que l'électrification, les mises à jour à distance et les contrôleurs de domaine incitent les constructeurs automobiles à co-concevoir des piles matérielles-logicielles. La puce Dojo de Tesla et le contrôleur de batterie Ultium de GM s'appuient sur l'itération pilotée par le cloud pour respecter des fenêtres de lancement ambitieuses.

L'automatisation industrielle, portée par les modernisations de l'Industrie 4.0, utilise le Cloud EDA pour créer des produits standard spécifiques aux applications dans des scénarios à faible volume et à forte diversité, où la facturation à la consommation offre une flexibilité économique. L'aérospatiale et la défense restent prudentes en raison des contrôles à l'exportation, insistant sur des déploiements souverains ou hybrides qui respectent les restrictions ITAR.

Analyse géographique

L'Asie-Pacifique a dominé le marché Cloud EDA avec une part de revenus de 42,05 % en 2025 et devrait croître à un CAGR de 11,62 % jusqu'en 2031. La poussée de subventions de 47 milliards USD de la Chine et l'écosystème ancré autour de TSMC à Taïwan raccourcissent les cycles de validation finale de plusieurs mois à quelques semaines. Samsung et SK Hynix en Corée du Sud investissent dans l'activation cloud pour accroître leur part de fonderie, tandis que les spécialistes analogiques japonais utilisent le cloud pour itérer les circuits intégrés de gestion de l'alimentation pour les véhicules électriques.

L'Amérique du Nord détenait environ 35,20 % de la part de marché en 2025, soutenue par la concentration d'entreprises sans usine et d'investissements hyperscalers dans la Silicon Valley. La loi CHIPS et Science réserve des fonds pour une infrastructure de conception basée sur le cloud permettant aux start-ups d'accéder à des flux d'outils avancés sans dépenses d'investissement. AWS, Azure et Google Cloud ont créé des zones d'atterrissage pour semi-conducteurs avec des niveaux de stockage à faible latence, entraînant une croissance de 40 % d'une année sur l'autre du nombre de clients chez AWS en 2024. L'Europe a revendiqué une part de 17,85 %, contrainte par les règles de résidence des données du RGPD qui augmentent les coûts de 25 à 30 % par rapport aux régions standard. Les fournisseurs automobiles allemands adoptent des modèles hybrides qui maintiennent les blocs critiques pour la sécurité sur site. Le plan de 43 milliards EUR de la loi européenne sur les puces comprend des fonds de conception cloud pour doubler la part de semi-conducteurs de la région. Le Royaume-Uni offre des subventions Cloud EDA de 50 % après le Brexit pour attirer les start-ups. Le Moyen-Orient et l'Afrique restent naissants mais gagnent en dynamisme à mesure que les Émirats arabes unis et l'Arabie saoudite investissent dans des clouds souverains alignés sur leurs plans de diversification économique.

Paysage concurrentiel

Cadence, Synopsys et Siemens EDA ont conservé une part combinée de 60 % en 2024, façonnant une arène modérément consolidée. Les acteurs en place poursuivent des stratégies d'acquisition et d'expansion : Cadence propose des licences à prix réduit aux start-ups, puis vend des optimiseurs pilotés par l'IA une fois que les charges de travail s'intensifient. Synopsys FlexEDA répond à la demande en rafale avec des licences à la consommation, tandis que l'acquisition de Fractal Technologies par Siemens en 2024 renforce la couverture analogique.[4]Siemens EDA, "Acquisition de Fractal Technologies," sw.siemens.com

Les challengers émergents exploitent des architectures natives du cloud pour contourner les dépendances héritées. Flux.ai se concentre sur le routage PCB assisté par IA, et Quanscient fournit des solveurs multiphysiques à grande échelle. Les alliances avec les hyperscalers modifient la dynamique : AWS regroupe des piles EDA préconfigurées, réduisant le temps de configuration de plusieurs semaines à quelques heures ; Google Cloud s'associe à Intel Foundry Services pour offrir un accès anticipé aux PDK que les concurrents ne peuvent pas égaler. L'informatique confidentielle différencie désormais les offres pour les clients de la défense ; les fournisseurs proposant un chiffrement basé sur le matériel enregistrent des succès précoces.

Les dépôts de brevets dans le domaine du Cloud EDA ont augmenté de 25 % en 2024, avec un accent sur la simulation distribuée et l'exploration pilotée par l'IA, indiquant des cycles d'innovation plus intenses. La concurrence par les prix s'intensifie en Chine et en Inde, où les fournisseurs locaux ciblent les marchés sensibles aux prix avec des chaînes d'outils adaptées aux nœuds de technologie ancienne, menaçant les bases installées des acteurs en place.

Leaders du secteur Cloud EDA

Cadence Design Systems, Inc.

Synopsys, Inc.

Siemens Industry Software Inc. (Siemens EDA)

Ansys, Inc.

Altium Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Synopsys a élargi sa plateforme de vérification pilotée par l'IA avec le lancement de Synopsys.ai Copilot, intégrant des capacités d'IA générative directement dans ses flux de vérification basés sur le cloud pour automatiser la génération de bancs de test et réduire le temps de vérification jusqu'à 40 %. La plateforme exploite de grands modèles de langage entraînés sur des décennies de données de conception pour suggérer des stratégies de vérification optimales, répondant à un goulot d'étranglement critique alors que la complexité des puces aux nœuds de 2 nanomètres exige exponentiellement plus de cycles de vérification. Les premiers adoptants ont signalé que l'approche assistée par IA réduisait l'effort de script manuel de 50 % tout en améliorant la couverture fonctionnelle de 15 % à 20 % par rapport aux méthodologies traditionnelles.

- Septembre 2025 : Cadence Design Systems a annoncé un partenariat stratégique avec Microsoft Azure pour proposer sa plateforme de conception de systèmes intelligents Cerebrus en tant que service Azure natif, permettant aux clients d'accéder à des outils avancés de conception physique et de vérification sans migrer les données entre fournisseurs cloud. L'intégration inclut les capacités d'informatique confidentielle d'Azure, répondant aux préoccupations de sécurité de la propriété intellectuelle qui avaient précédemment dissuadé les clients des secteurs aérospatial et de la défense d'adopter le cloud. Cadence a révélé que 8 nouveaux clients ont signé des contrats cloud pluriannuels dans le premier mois de l'offre Azure, représentant 35 millions USD de revenus récurrents annuels engagés.

- Août 2025 : Intel Foundry Services a élargi son Cloud Alliance pour inclure la prise en charge de sa variante de processus 18A-PT (Performance Tuned), offrant une activation de conception basée sur le cloud pour les applications de calcul haute performance et d'accélérateurs IA. L'expansion offre aux clients sans usine un accès anticipé aux options d'emballage avancé, notamment l'empilement 3D Foveros et les interconnexions puce à puce EMIB, via les plateformes AWS et Google Cloud. Intel a indiqué que 12 clients ont initié des démarrages de conception 18A-PT au troisième trimestre 2025, dont 6 ciblant des tape-outs de production en 2026.

- Juillet 2025 : Siemens EDA a acquis Blue Cheetah Analog Design pour 180 millions USD, élargissant son portefeuille de conception analogique et mixte basé sur le cloud pour répondre à la demande croissante de circuits intégrés de gestion de l'alimentation dans les véhicules électriques et les dispositifs IA en périphérie. La technologie d'optimisation de la disposition pilotée par apprentissage automatique de Blue Cheetah, qui réduit les cycles de conception analogique de 30 % à 40 %, sera intégrée dans la plateforme Analog FastSPICE de Siemens et proposée via abonnement cloud. L'acquisition positionne Siemens pour concurrencer plus agressivement sur le marché des semi-conducteurs automobiles, où le contenu analogique augmente en raison de l'essor de l'électrification et des systèmes avancés d'aide à la conduite.

- Juin 2025 : TSMC a lancé son kit de conception de processus N2P (2 nanomètres Plus) sur AWS et Microsoft Azure, offrant un accès basé sur le cloud à des variantes améliorées de performance et d'efficacité énergétique six mois avant la disponibilité sur site. Le nœud N2P offre une amélioration des performances de 10 % à 15 % par rapport au processus N2 standard, ciblant les accélérateurs d'inférence IA et les processeurs d'application pour smartphones où l'efficacité énergétique est critique. TSMC a attiré 18 nouveaux clients cloud au deuxième trimestre 2025, dont 5 start-ups sans usine qui conçoivent leurs premières puces à nœud avancé en utilisant exclusivement des outils Cloud EDA.

- Mai 2025 : Ansys a finalisé l'acquisition de Helic pour 95 millions USD, ajoutant des capacités d'analyse des interférences électromagnétiques et de l'intégrité du signal à son portefeuille de simulation basé sur le cloud. La technologie de Helic répond aux défis critiques de la conception numérique haute vitesse pour l'infrastructure 5G et les systèmes radar automobiles, où les effets de couplage électromagnétique peuvent dégrader les performances s'ils ne sont pas correctement modélisés lors des premières étapes de conception. Ansys prévoit d'intégrer les solveurs de Helic dans sa plateforme Cloud Direct, permettant aux clients d'exécuter des simulations électromagnétiques-thermiques couplées qui étaient auparavant impraticables sur une infrastructure sur site en raison des contraintes de mémoire et de calcul.

- Avril 2025 : Samsung Foundry a élargi son programme SAFE (Écosystème de fonderie avancée Samsung) pour inclure les règles de conception de processus à grille enveloppante de 1,4 nanomètre, offrant une activation de conception basée sur le cloud pour les applications IA et de calcul haute performance de nouvelle génération. L'expansion comprend des partenariats avec AWS, Microsoft Azure et Google Cloud pour fournir des options de résidence régionale des données conformes aux exigences de souveraineté des données dans l'Union européenne et en Chine. Samsung a attiré 22 nouveaux clients dans son programme Cloud EDA au premier semestre 2025, dont 8 s'engageant pour des tape-outs de production à 1,4 nanomètre prévus pour 2027.

Portée du rapport mondial sur le marché Cloud EDA

| Cloud public |

| Cloud privé |

| Cloud hybride |

| CAE (simulation et vérification) |

| Conception physique et vérification de circuits intégrés |

| Conception PCB et MCM |

| Gestion de la propriété intellectuelle et des bibliothèques |

| Autres types d'outils |

| Circuits intégrés |

| Réseaux de portes programmables in situ |

| Circuits imprimés |

| MEMS et capteurs |

| Systèmes sur puce |

| Entreprises de semi-conducteurs sans usine |

| Fabricants de dispositifs intégrés |

| Fonderies |

| Fabricants de conception originale et OEM |

| Fournisseurs de propriété intellectuelle |

| Électronique grand public |

| Automobile |

| Industrie |

| Aérospatiale et défense |

| Télécommunications |

| Santé |

| Autres secteurs d'activité |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par modèle de déploiement | Cloud public | ||

| Cloud privé | |||

| Cloud hybride | |||

| Par type d'outil | CAE (simulation et vérification) | ||

| Conception physique et vérification de circuits intégrés | |||

| Conception PCB et MCM | |||

| Gestion de la propriété intellectuelle et des bibliothèques | |||

| Autres types d'outils | |||

| Par application | Circuits intégrés | ||

| Réseaux de portes programmables in situ | |||

| Circuits imprimés | |||

| MEMS et capteurs | |||

| Systèmes sur puce | |||

| Par utilisateur final | Entreprises de semi-conducteurs sans usine | ||

| Fabricants de dispositifs intégrés | |||

| Fonderies | |||

| Fabricants de conception originale et OEM | |||

| Fournisseurs de propriété intellectuelle | |||

| Par secteur d'activité | Électronique grand public | ||

| Automobile | |||

| Industrie | |||

| Aérospatiale et défense | |||

| Télécommunications | |||

| Santé | |||

| Autres secteurs d'activité | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché Cloud EDA ?

La taille du marché Cloud EDA est de 4,15 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il devrait enregistrer un CAGR de 8,11 % sur la période 2026-2031.

Quel modèle de déploiement se développe le plus rapidement ?

Le cloud hybride devrait progresser à un CAGR de 10,12 % à mesure que les entreprises équilibrent la sécurité de la propriété intellectuelle avec le calcul élastique.

Pourquoi la demande automobile s'accélère-t-elle ?

Les constructeurs automobiles ont besoin d'une co-conception rapide du matériel et des logiciels pour les plateformes ADAS et véhicules électriques, poussant la croissance automobile à un CAGR de 12,76 %.

Quelle part détiennent les trois premiers fournisseurs ?

Cadence, Synopsys et Siemens EDA captent ensemble environ 60 % des revenus.

Quelle région mène l'adoption ?

L'Asie-Pacifique détenait 42,05 % de la part de marché en 2025 et affiche l'expansion la plus rapide jusqu'en 2031.

Dernière mise à jour de la page le: