Taille et Part du Marché de la Viande Comestible

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.29 Trillions de dollars américains |

| Taille du Marché (2031) | 1.39 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 1.49% CAGR |

| Marché à la Croissance la Plus Rapide | Pork |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Viande Comestible par Mordor Intelligence

La taille du marché de la viande comestible en 2026 est estimée à 1,29 billion USD, en croissance par rapport à la valeur de 2025 de 1,27 billion USD, avec des projections pour 2031 indiquant 1,39 billion USD, progressant à un CAGR de 1,49% sur la période 2026-2031. La transition protéique en cours dans la région Asie-Pacifique, portée par l'évolution des préférences alimentaires et l'urbanisation croissante, conjuguée à la hausse des revenus disponibles au Moyen-Orient et en Afrique, soutient la demande[1]Source : Département de l'Agriculture des États-Unis, "Modèles Internationaux de Consommation Alimentaire", www.ers.usda.gov. Par ailleurs, le secteur navigue habilement dans un contexte de réglementations de durabilité croissantes, qui remodèlent les pratiques de production et de chaîne d'approvisionnement. Alors que le porc continue de dominer en tant que principale protéine, la croissance rapide du mouton met en évidence la demande halal en plein essor et la hausse des revenus dans les pays à majorité musulmane, où les facteurs culturels et religieux influencent considérablement les habitudes de consommation. Grâce aux investissements stratégiques dans la logistique de la chaîne du froid et à la tendance croissante des achats alimentaires en ligne, les formats de viande surgelée occupent une valeur marchande dominante en garantissant la qualité et l'accessibilité des produits. Simultanément, l'essor des produits carnés transformés indique un glissement des consommateurs vers des options de repas pratiques, permettant de gagner du temps et offrant une durée de conservation prolongée. Des réglementations plus strictes sur le bœuf lié à la déforestation et des contrôles renforcés sur les maladies animales orientent les entreprises vers la traçabilité par blockchain, l'intégration verticale et les capacités certifiées halal. Ces démarches renforcent non seulement les avantages concurrentiels en améliorant la transparence et l'efficacité opérationnelle, mais introduisent également des coûts de conformité supplémentaires que les entreprises doivent gérer efficacement pour rester compétitives.

Principaux Enseignements du Rapport

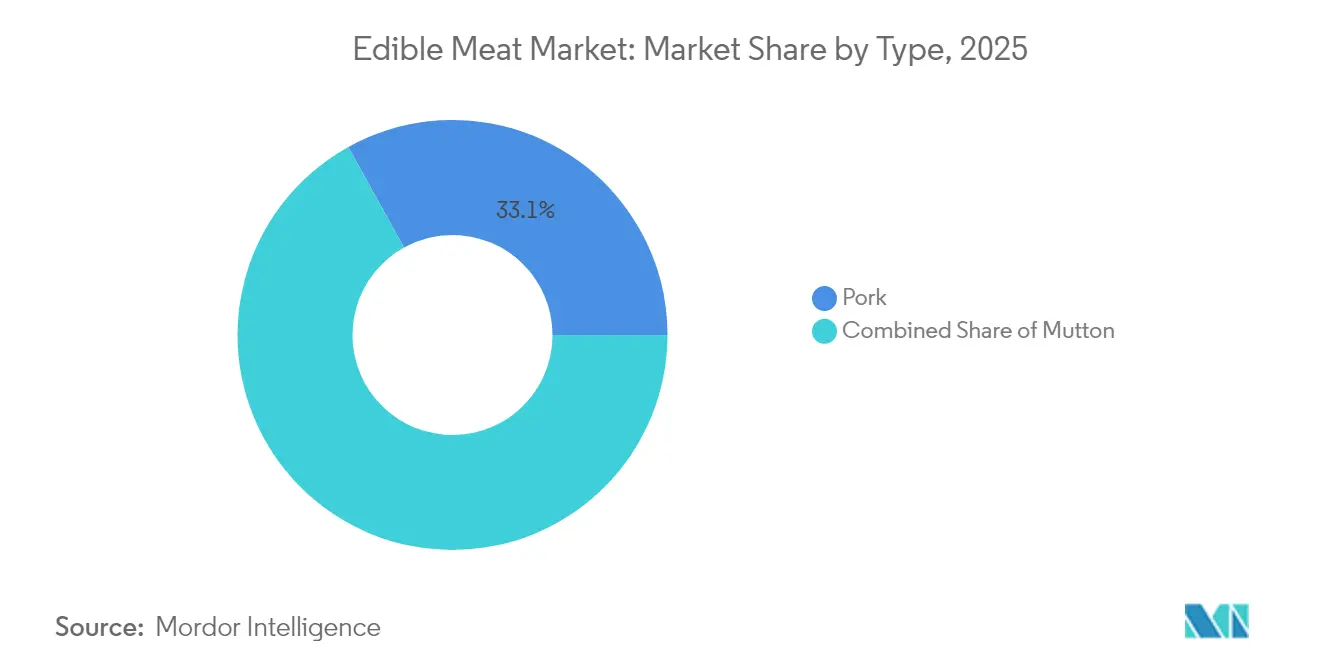

- Par type, le porc a dominé avec une part de marché de la viande comestible de 33,05% en 2025 ; le mouton devrait se développer à un CAGR de 2,07% de 2026 à 2031.

- Par forme, le surgelé a capté 48,67% de la taille du marché de la viande comestible en 2025 ; la viande transformée devrait croître à un CAGR de 2,18% jusqu'en 2031.

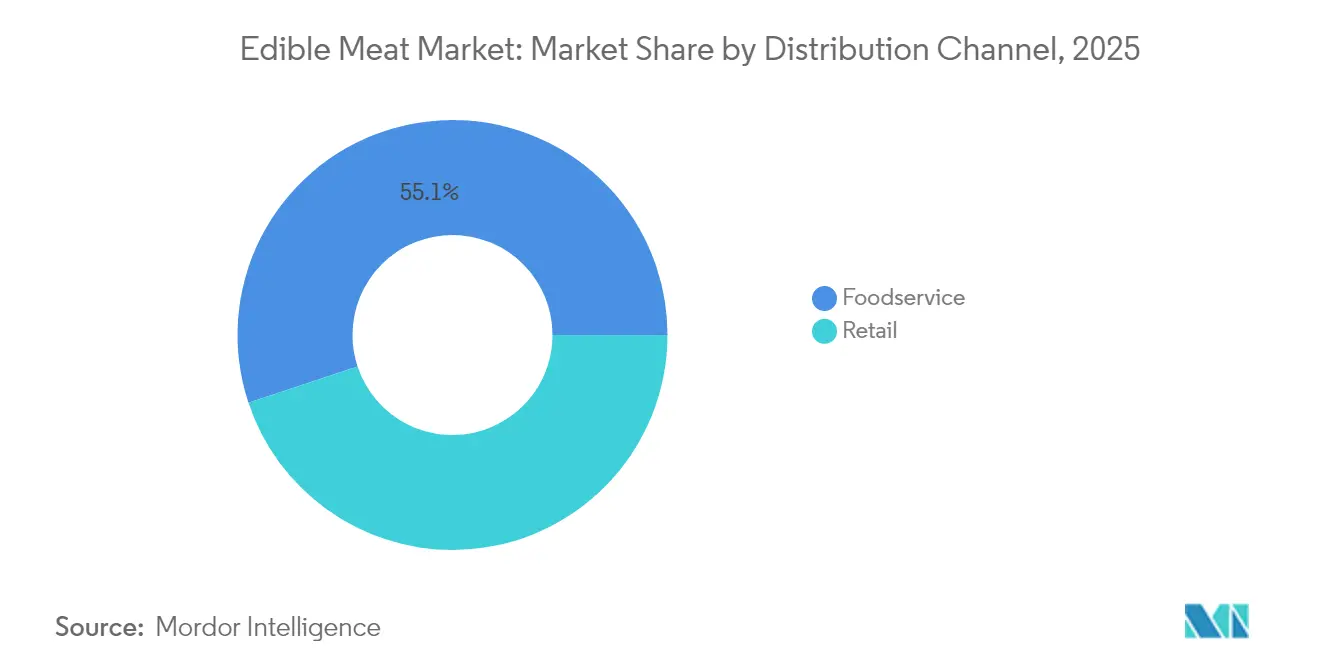

- Par canal de distribution, la restauration hors domicile a représenté 55,10% des revenus en 2025 ; le commerce de détail progresse à un CAGR de 2,06% sur la période 2026-2031.

- Par géographie, l'Asie-Pacifique a représenté 52,80% de la demande en 2025 ; le Moyen-Orient et l'Afrique devraient afficher un CAGR de 2,33% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Viande Comestible

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~)% d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Accessibilité financière de la volaille et empreinte CO₂ réduite | 0.4% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Afrique | Moyen terme (2-4 ans) |

| Expansion de la chaîne du froid et de la portée du commerce électronique | 0.3% | Asie-Pacifique en cœur, extension vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Croissance des revenus et de la demande en protéines en Asie | 0.2% | Asie-Pacifique, impact secondaire au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Reprise après la PPA stimulant le commerce mondial du porc | 0.2% | Mondial, concentré en Chine et sur les marchés de reprise de l'UE | Court terme (≤ 2 ans) |

| Capacité certifiée halal libérant la demande | 0.15% | Cœur au Moyen-Orient et en Afrique, marchés à majorité musulmane en Asie-Pacifique, diaspora européenne | Moyen terme (2-4 ans) |

| Traçabilité par blockchain renforçant la confiance | 0.1% | Amérique du Nord et UE en tête, adoption progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accessibilité Financière de la Volaille et Empreinte CO₂ Réduite

La production de poulets de chair émet 6,9 kg d'équivalent CO₂ par kg de viande, contrastant fortement avec les 60 kg du bœuf[2]Source : Organisation des Nations Unies pour l'Alimentation et l'Agriculture,"L'élevage et l'environnement", www.fao.org. Cet écart de 8,7 fois devrait se creuser à mesure que la tarification du carbone gagne du terrain, faisant de la production de poulets de chair une option plus durable sur le plan environnemental. Avec un indice de conversion alimentaire de 1,6:1, les poulets de chair surpassent largement le ratio de 6,0:1 du bœuf, permettant aux producteurs d'absorber une hausse de 15% des prix du maïs en 2024 sans entamer leurs marges. Ces coûts réduits font de la volaille une source de protéines accessible pour les familles sensibles aux prix, notamment dans les régions émergentes d'Asie et d'Afrique, où l'accessibilité financière est un facteur clé de consommation. En conséquence, les détaillants consacrent davantage d'espace en rayon aux découpes de poulets de chair, reconnaissant la demande croissante, tandis que les chaînes de restauration amplifient leurs offres de poulet pour naviguer dans la volatilité des intrants et répondre à l'évolution des préférences des consommateurs. De plus, les incitations réglementaires en faveur des protéines à faibles émissions renforcent encore les volumes croissants de la volaille, la positionnant comme un choix privilégié sur le marché des protéines.

Expansion de la Chaîne du Froid et de la Portée du Commerce Électronique

À mesure que l'importance de la logistique à température contrôlée croît dans les chaînes d'approvisionnement alimentaires et pharmaceutiques, les investissements mondiaux dans les infrastructures de la chaîne du froid ont fortement augmenté. Les leaders du secteur réalisent des avancées significatives en Asie-Pacifique, renforçant les capacités de stockage réfrigéré pour répondre à la demande croissante de la région. Cette expansion a propulsé les ventes directes de viande aux consommateurs dans les grandes villes, enregistrant une augmentation de 23% d'une année sur l'autre, les cuisiniers à domicile optant pour des livraisons traçables. Malgré une pénétration en ligne actuelle oscillant entre 3 et 5%, le potentiel de croissance est évident. Les marques premium contournent les marges du commerce de détail traditionnel, utilisant l'analyse des plateformes pour aligner les demandes des micro-marchés avec une exécution agile. À l'avenir, ces marques tissent des stratégies omnicanales, intégrant les retraits en magasin, les entrepôts sombres et les livraisons à domicile réfrigérées pour élargir leur portée.

Croissance des Revenus et de la Demande en Protéines en Asie

En 2024, les revenus disponibles en Inde, en Indonésie et au Viêt Nam ont augmenté de plus de 6%, entraînant une hausse de 4,2% de la consommation de viande par habitant en Asie-Pacifique, selon le rapport du Département de l'Agriculture des États-Unis. Pour de nombreux ménages, la viande symbolise le luxe ; ainsi, une augmentation de 1% des revenus entraîne généralement une hausse de 2,5 à 3,0% de la consommation de viande. Alors que la Chine a atteint un plateau à 63 kg par habitant, indiquant une maturité du marché, l'Inde, avec un taux de seulement 3,2 kg par habitant, présente un potentiel de croissance significatif grâce à l'expansion de sa classe moyenne et à l'évolution des préférences alimentaires. La région Asie-Pacifique, qui abrite 650 millions d'habitants de moins de 35 ans, bénéficie d'une population jeune qui génère une demande constante de produits carnés, même en période de ralentissement économique. Par conséquent, les fournisseurs mondiaux se concentrent de plus en plus sur l'établissement de bases de production en Asie-Pacifique, adaptant leurs offres aux préférences gustatives locales et tirant parti des opportunités de croissance à long terme de la région.

Reprise après la PPA Stimulant le Commerce Mondial du Porc

En 2024, la production porcine de la Chine a rebondi à 55,4 millions de tonnes, se rapprochant des 54,0 millions de tonnes enregistrées en 2018, juste avant l'épidémie de PPA (Peste Porcine Africaine). Ce rebond a considérablement réduit la dépendance de la Chine aux importations de porc, qui avaient culminé à 4,4 millions de tonnes par an au plus fort de la crise de la PPA. La reprise a non seulement stabilisé l'approvisionnement intérieur en porc de la Chine, mais a également reconfiguré la dynamique du commerce mondial. Les exportateurs d'Europe et d'Amérique du Nord, qui répondaient auparavant à la forte demande d'importation de la Chine, réorientent désormais leurs volumes de porc vers les marchés émergents d'Asie du Sud-Est et d'Afrique. Ces régions maintiennent des mesures robustes de confinement de la PPA, assurant une demande stable de porc importé. En 2024, les Philippines ont mis en œuvre des protocoles de biosécurité renforcés, ce qui a facilité une augmentation de 18% des importations de porc[3]Source : Département de l'Agriculture des Philippines,"Sec. Francisco Tiu Laurel Jr. : conduire l'agriculture philippine vers une nouvelle direction audacieuse", www.da.gov.ph. Cette croissance est attribuée aux défis persistants de la production nationale, notamment la reprise limitée des troupeaux et les problèmes de gestion des maladies. Les tendances de reprise dans la production et le commerce mondiaux du porc créent des opportunités d'arbitrage lucratives pour les producteurs intégrés. Ces producteurs peuvent déplacer stratégiquement leur production entre les marchés intérieurs et d'exportation, en tirant parti des différentiels de prix et en s'adaptant aux variations régionales du statut sanitaire pour maximiser la rentabilité.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~)% d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Adoption croissante du végétarisme et du véganisme | -0.3% | Amérique du Nord et UE en premier lieu, Asie-Pacifique urbaine en second lieu | Long terme (≥ 4 ans) |

| Volatilité liée aux prix des aliments pour animaux et aux maladies | -0.2% | Mondial, avec l'impact le plus élevé dans les systèmes de production intensive | Court terme (≤ 2 ans) |

| Réglementations de l'UE sur la déforestation limitant le bœuf d'Amérique du Sud | -0.15% | Corridor commercial UE-Amérique du Sud, répercussions sur d'autres marchés | Moyen terme (2-4 ans) |

| Pénurie mondiale de reproducteurs avicoles | -0.1% | Mondial, concentré dans la production commerciale de poulets de chair | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante du Végétarisme et du Véganisme

En 2024, les substituts à base de plantes ont sécurisé 1,4% de la valeur du marché de la viande, marquant un taux de croissance annuel de 8,7%. Les consommateurs flexitariens choisissent de réduire la fréquence de leur consommation de viande plutôt que de s'en abstenir complètement. Au cours des deux dernières années, 23% des consommateurs occidentaux ont réussi à réduire leur consommation de viande de 15 à 25%. Ces alternatives progressent dans les secteurs de la restauration collective — tels que les universités, les entreprises et les hôpitaux — où elles sont de plus en plus intégrées aux menus pour répondre à la demande croissante d'options durables et soucieuses de la santé. Cette tendance cible et cannibalise initialement les catégories premium, plus susceptibles d'être substituées par des produits à base de plantes. En réponse, les producteurs de viande traditionnels mettent en avant des arguments à valeur ajoutée, soulignant le bien-être animal et la gestion environnementale, pour maintenir leur présence en rayon et séduire les consommateurs soucieux de l'éthique et de l'environnement. Bien que ce segment reste modeste, sa croissance détourne les dépenses discrétionnaires et contraint les producteurs à diversifier leurs portefeuilles pour rester compétitifs dans un paysage de marché en évolution.

Volatilité Liée aux Prix des Aliments pour Animaux et aux Maladies

En 2024, la volatilité des prix du maïs et du soja a augmenté de 34%, soulignant leur rôle critique car ils représentent jusqu'à 70% des coûts dans les opérations d'élevage intensif. Cette volatilité a créé des défis importants pour les producteurs, en particulier ceux opérant sur des marchés sensibles aux prix. Les épidémies d'Influenza Aviaire Hautement Pathogène (IAHP) ont conduit à l'abattage de 58,8 millions d'oiseaux dans 47 États aux États-Unis, impactant sévèrement l'industrie avicole. Cela a non seulement fait grimper les prix des œufs de 41,1%, mettant à rude épreuve le pouvoir d'achat des consommateurs, mais a également réduit l'offre globale de volaille, créant un effet d'entraînement tout au long de la chaîne d'approvisionnement. Alors que les petits exploitants, dépourvus de stratégies de couverture ou d'intégration verticale, quittent le secteur, le rythme de la consolidation s'accélère, favorisant les acteurs plus grands et plus résilients. De plus, les dépenses de contrôle des maladies, allant de 0,08 à 0,12 USD par livre, sont devenues une surcharge quasi permanente. Ces coûts devraient freiner les efforts d'expansion, en particulier dans les régions où les producteurs sont très sensibles aux fluctuations de prix, remodelant ainsi le paysage concurrentiel du secteur avicole.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : La Domination du Porc Face à la Montée en Puissance du Mouton Portée par la Demande Halal

En 2025, le porc a dominé le marché mondial de la viande comestible, sécurisant une part de 33,05%, soutenu par un rebond de la consommation chinoise, qui a atteint 35,2 kilogrammes par habitant. Cette hausse a été alimentée par un regain de confiance des consommateurs et un rebond des troupeaux porcins nationaux après des perturbations antérieures de l'approvisionnement. Bien que le porc affiche une valeur et une portée mondiales significatives, sa croissance de consommation plafonne, notamment sur les marchés matures qui s'orientent vers des régimes moins gras et moins carbonés. L'Asie de l'Est et l'Europe, avec leurs solides infrastructures de transformation et leurs offres de produits variées, continuent de souligner l'importance commerciale du porc. Cependant, des défis se profilent avec les préoccupations croissantes concernant les impacts environnementaux et le bien-être animal. D'autre part, le bœuf occupe des niches premium, notamment avec les options nourries à l'herbe et d'approvisionnement durable, bénéficiant d'une prime de prix de 15 à 20% auprès des consommateurs soucieux de l'environnement qui privilégient un approvisionnement et une production éthiques.

Le mouton et la viande de chèvre constituent le segment à la croissance la plus rapide, avec un taux de croissance annuel composé projeté de 2,07% jusqu'en 2031. Cette croissance est largement portée par la demande halal au Moyen-Orient, en Afrique et dans certaines parties de l'Asie. Des facteurs tels que la hausse des revenus, l'amélioration de la logistique commerciale et le renforcement de la connectivité de la chaîne du froid ont consolidé les chaînes d'approvisionnement vers les principales régions de la diaspora musulmane. Les programmes de certification amplifient encore cette croissance en assurant aux consommateurs l'authenticité halal, ouvrant la voie à de nouvelles initiatives de commerce de détail et de restauration. Au-delà de leur signification religieuse, ces viandes gagnent en popularité pour leurs bienfaits nutritionnels maigres et leur polyvalence dans les plats régionaux. Les producteurs se diversifient dans les espèces de petits ruminants, non seulement pour atténuer les risques liés aux marchés volatils du bœuf et du porc, mais aussi pour s'aligner sur les tendances de consommation culturellement ancrées. Par conséquent, la viande de chèvre et de mouton évolue de produits de niche vers des produits de grande consommation, représentant à la fois un patrimoine culturel et un potentiel de marché premium en plein essor dans le paysage mondial des protéines.

Par Forme : L'Innovation dans les Produits Transformés s'Accélère au-delà de l'Avantage d'Échelle du Surgelé

En 2025, les formats de viande surgelée ont dominé le segment, captant 48,67% de la part des revenus. Leur succès découle de l'exploitation des économies d'échelle dans la logistique et la distribution. Avec une longue durée de conservation et une qualité constante, les viandes surgelées bénéficient d'une large pénétration dans le commerce de détail, en faisant un premier choix tant pour la restauration que pour les ménages. Les innovations telles que les emballages refermables et à portions contrôlées répondent non seulement aux préoccupations des consommateurs concernant le gaspillage, mais améliorent également la commodité. Les chaînes d'approvisionnement intégrées aident les producteurs de surgelés à réduire les coûts de manutention et à rationaliser le transport, permettant une tarification compétitive dans toutes les régions. De nombreuses installations disposent de capacités de production flexibles, leur permettant de s'adapter rapidement aux variations saisonnières ou régionales de la demande tout en garantissant l'efficacité dans toutes les catégories. Compte tenu de sa résilience dans des conditions de marché variées, le format surgelé consolide sa position de leader en termes de revenus dans le segment de la viande.

Les produits carnés transformés sont sur une trajectoire de croissance, avec un CAGR attendu de 2,18%. Cette progression est portée par les ménages manquant de temps qui se tournent vers des solutions de repas rapides et personnalisables. Des offres telles que les nuggets, les tranches de charcuterie et les découpes pré-marinées répondent aux consommateurs qui privilégient à la fois la commodité et la diversité des saveurs. Les innovations en matière de marinades, de mélanges d'épices et d'ingrédients fonctionnels ne font pas que rehausser les saveurs, elles améliorent également les marges de 25 à 35%, transformant les achats de protéines standard en expériences premium. En réponse aux tendances modernes de bien-être, les reformulations se concentrent sur des étiquettes propres : réduction du sodium, élimination des nitrates et garantie d'un approvisionnement transparent. Alors que les découpes fraîches de base font face à des défis tels que le rétrécissement et les coûts de conformité, elles trouvent encore grâce dans les niches d'approvisionnement local et la culture des marchés de producteurs, complétant les formats transformés. Ces tendances, couplées à une demande croissante dans le commerce de détail et la restauration, soulignent l'élan des viandes transformées vers la premiumisation et une acceptation plus large.

Par Canal de Distribution : La Croissance du Commerce de Détail Défie la Domination de la Restauration

En 2025, les canaux de restauration ont dominé les ventes de viande, représentant 55,10% du total. Cette position dominante est renforcée par une inclination croissante des consommateurs vers les repas prêts à consommer et l'attrait de la restauration hors domicile. Les restaurants ne se limitent plus à la restauration sur place ; ils s'aventurent dans le commerce de détail, vendant des plats signature surgelés et des condiments de marque, s'assurant ainsi une part du budget alimentaire des consommateurs même après le repas. Les innovations telles que les cuisines fantômes et les hybrides de magasins sombres offrent aux opérateurs de restauration la flexibilité nécessaire pour répondre à tout, des applications de livraison aux convives en personne, tout en maîtrisant les coûts. Ces configurations modernes favorisent une boucle de rétroaction dynamique, alignant les offres de menus sur ce que les consommateurs achètent, renforçant ainsi la fidélité à la marque. En fusionnant des expériences culinaires uniques avec des partenariats de vente au détail, les prestataires de restauration ne sont pas seulement des participants mais des influenceurs clés dans le paysage de consommation en évolution.

Bien que les canaux de vente au détail détiennent une part de marché plus faible, ils gagnent régulièrement du terrain avec un CAGR de 2,06%, alimenté par les tendances durables de la cuisine à domicile et l'essor des achats en ligne avec retrait en magasin. Les supermarchés et les hypermarchés dominent la scène du commerce de détail, affichant de vastes sélections et des offres de marques distributeurs compétitives. Les plateformes de vente de viande en ligne progressent à un rythme impressionnant de 18% de croissance annuelle, tirant parti d'un merchandising intelligent et d'une logistique réfrigérée rapide pour prioriser la fraîcheur. Les épiceries de proximité stimulent les ventes avec des en-cas protéinés populaires à emporter, et les bouchers spécialisés, avec leur accent sur la provenance et les découpes artisanales, commandent une prime de 12 à 18%. L'incursion du commerce de détail dans des formats diversifiés améliore non seulement l'accessibilité, mais répond également à la demande croissante des consommateurs pour la variété et le contrôle dans leurs choix alimentaires à domicile, le positionnant pour de nouveaux gains de parts de marché.

Analyse Géographique

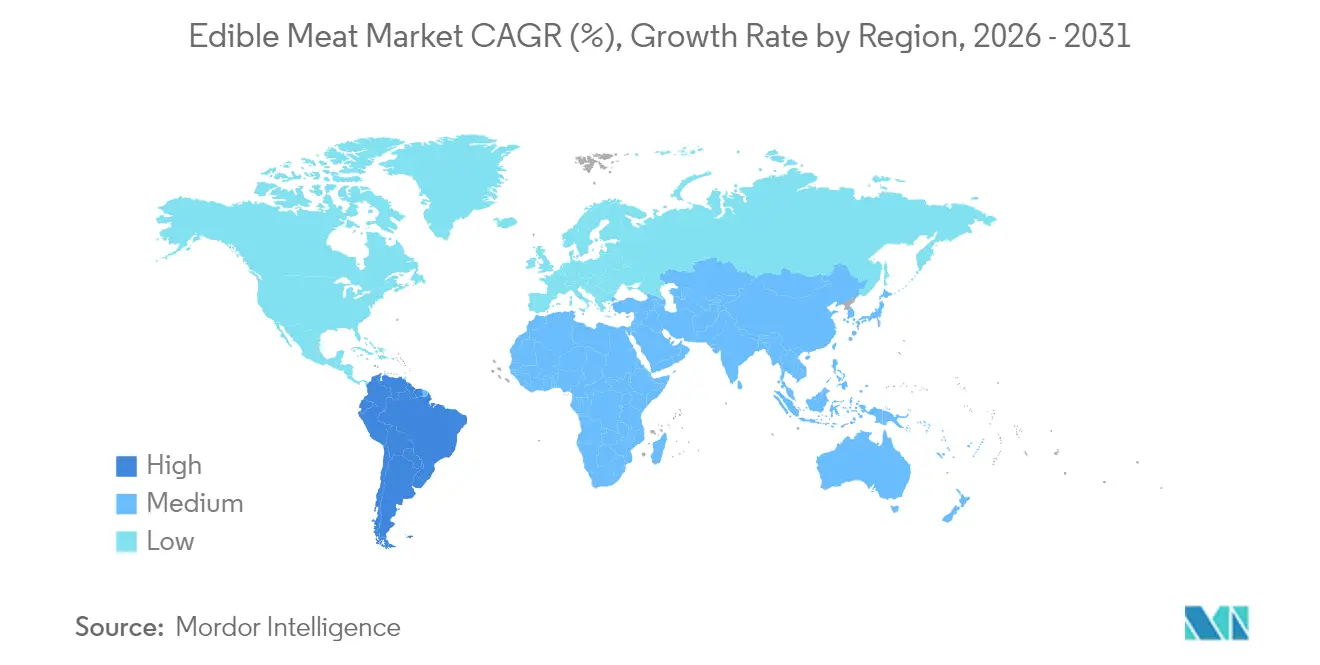

En 2025, l'Asie-Pacifique a dominé le marché de la viande comestible, captant une part de 52,80%, soutenue par une base de consommateurs de 1,4 milliard d'habitants et une croissance robuste du PIB dépassant 5% dans plusieurs pays d'Asie du Sud-Est. Alors que la consommation de viande en Chine a plafonné en raison de la saturation du marché et de l'évolution des préférences alimentaires, l'Inde a enregistré une hausse de 15% de la consommation de volaille, portée par l'inauguration de nouveaux corridors de chaîne du froid dans les villes de rang 2 et 3, qui ont amélioré l'efficacité de la chaîne d'approvisionnement et l'accessibilité. Pendant ce temps, le Japon et la Corée du Sud se sont tournés vers les découpes premium de wagyu et de kurobuta, maintenant leurs prix élevés et répondant à une demande croissante de produits carnés de haute qualité et de luxe.

Le Moyen-Orient et l'Afrique affichent le CAGR régional le plus élevé, projeté à 2,33% jusqu'en 2031, stimulé par une population croissante et des investissements dans les infrastructures halal. En 2024, le Nigeria a augmenté ses importations de 22% pour contrer les déficits de production causés par une capacité locale limitée et une demande croissante. Parallèlement, la Vision 2030 de l'Arabie Saoudite oriente des fonds vers des parcs d'engraissement et des installations de transformation nationaux pour réduire la dépendance aux importations et renforcer l'autosuffisance. Les Émirats Arabes Unis, tirant parti de leur statut de plaque tournante de la réexportation, étendent leur influence aux pays voisins du Conseil de Coopération du Golfe, facilitant la distribution de produits carnés dans la région. Dans le but de s'aligner sur les objectifs d'accessibilité financière subventionnée, l'Égypte se tourne vers la volaille transformée, qui offre des solutions rentables pour les ménages à faibles revenus. L'Afrique du Sud, quant à elle, courtise activement les marchés d'Asie de l'Est pour ses offres de bœuf nourri à l'herbe, capitalisant sur la préférence croissante pour une viande durable et de haute qualité dans ces régions.

L'Amérique du Nord et l'Europe présentent un paysage de marché mature, avec une croissance principalement observée dans les segments de produits biologiques, sans antibiotiques et étiquetés carbone. Les restrictions de l'UE sur la déforestation ont réduit les importations de bœuf d'Amérique du Sud, resserrant l'offre et orientant les consommateurs vers des alternatives protéinées d'origine locale ou à base de plantes. Alors que la consommation de viande par habitant aux États-Unis avoisine les 125 kg, on observe une croissance annuelle notable de 6% de la demande pour les options de viande biologique et régénérative, portée par une sensibilisation croissante des consommateurs aux avantages environnementaux et sanitaires. En réponse aux défis de conformité et à l'évolution de la demande mondiale, les conditionneurs de viande d'Amérique du Sud élargissent leurs opérations d'usines prêtes pour le halal, visant à répondre aux appétits des marchés du Moyen-Orient et d'Asie du Sud-Est, qui connaissent une hausse régulière de la consommation de viande halal.

Paysage Concurrentiel

Sur le marché mondial de la viande comestible, les acteurs de premier plan bénéficient d'avantages d'échelle, tandis que les spécialistes régionaux se taillent des segments de niche grâce à la différenciation. L'intégration verticale se distingue comme la principale stratégie concurrentielle. JBS, Tyson Foods et Cargill en tirent parti, entremêlant la production d'aliments pour animaux, la transformation et la distribution pour renforcer les marges et naviguer dans les défis de la chaîne d'approvisionnement lors des fluctuations des coûts des intrants (Rapport Annuel JBS 2024).

L'adoption des technologies remodèle le paysage concurrentiel. Notamment, les systèmes de traçabilité par blockchain et les équipements de transformation automatisés gagnent du terrain. Ces innovations améliorent non seulement la conformité en matière de sécurité alimentaire dans divers environnements réglementaires, mais réduisent également les coûts de main-d'œuvre de 15 à 20%. En 2024, les dépôts de brevets dans la technologie de transformation de la viande ont augmenté de 23%. L'accent est mis sur les innovations qui intègrent des protéines alternatives, optimisent les emballages et améliorent l'efficacité de la chaîne du froid, toutes prometteuses d'avantages concurrentiels durables.

La transformation certifiée halal et les segments biologiques premium présentent des opportunités lucratives. Ici, des barrières de certification strictes et des exigences en capital importantes découragent la concurrence, permettant des primes de prix de 12 à 18% par rapport aux produits conventionnels. Bien que les entreprises de protéines à base de plantes progressent, atteignant la parité gustative dans certaines applications, leur pénétration du marché reste modeste à 1,4% de la valeur totale du marché de la viande. Cela est largement dû à l'évolution progressive des coûts de production et de l'acceptation des consommateurs. Le secteur connaît une vague de consolidation, illustrée par l'acquisition de BRF par Marfrig pour 2,5 milliards USD et l'expansion de Cargill dans la transformation des protéines. Ces mouvements soulignent l'accent mis par le secteur sur l'optimisation de l'échelle et la diversification géographique.

La conformité réglementaire devient un facteur clé dans le positionnement concurrentiel. Les entreprises qui privilégient un approvisionnement durable et des systèmes de traçabilité robustes en récoltent les fruits, obtenant un accès plus facile aux marchés premium. En revanche, celles qui négligent ces aspects risquent d'être écartées des canaux qui s'adressent aux consommateurs soucieux de l'environnement.

Leaders du Secteur de la Viande Comestible

Cargill Inc.

JBS SA

Tyson Foods Inc.

WH Group Limited

BRF S.A

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Hillshire Farm, une marque de Tyson Foods, a dévoilé sa dernière offre : la poitrine de dinde Jalapeño Ranch. Cette poitrine de dinde tranchée mêle les notes piquantes du ranch à une touche de chaleur jalapeño, inspirant des créations de sandwichs innovantes. Conçue pour apporter des saveurs audacieuses et excitantes aux options de charcuterie, elle est désormais disponible dans certains détaillants à l'échelle nationale, répondant aux consommateurs en quête de solutions de repas uniques et savoureuses.

- Juillet 2025 : COLUMBUS, une marque sous Hormel Foods, a lancé son pepperoni de charcuterie de style italien premium. Élaboré à partir de morceaux entiers de porc paré à la main et assaisonné de fenouil et de paprika, ce pepperoni est vieilli lentement pour rehausser son profil aromatique. Il est non traité, ne contient pas de nitrates ni de nitrites ajoutés, et est sans gluten, ce qui en fait une option polyvalente et de haute qualité pour les repas quotidiens, des pizzas aux planches de charcuterie.

- Juillet 2025 : BRF a lancé sa nouvelle gamme de Poulet Réfrigéré en Arabie Saoudite, répondant à la demande croissante du pays pour des produits de poulet réfrigéré. Ce lancement s'inscrit dans la stratégie de l'entreprise visant à étendre son empreinte sur le marché du Moyen-Orient en proposant des produits de volaille frais et de haute qualité adaptés aux préférences des consommateurs locaux.

- Mai 2024 : Oscar Mayer, une division de Kraft Heinz, a lancé ses Hot Dogs infusés au fromage cheddar jalapeño. S'inspirant des saveurs audacieuses des restaurants, ces hot dogs contiennent de vrais piments jalapeño et du fromage cheddar crémeux, offrant une expérience gustative premium. Disponibles en packs pratiques de 8, ils sont parfaits pour les occasions de barbecue à l'échelle nationale, offrant aux consommateurs une variante savoureuse d'un classique apprécié.

Portée du Rapport Mondial sur le Marché de la Viande Comestible

Le Bœuf, le Mouton, le Porc, la Volaille sont couverts en tant que segments par Type. En Conserve, Frais / Réfrigéré, Surgelé, Transformé sont couverts en tant que segments par Forme. Hors Domicile, Sur Place sont couverts en tant que segments par Canal de Distribution. Afrique, Asie-Pacifique, Europe, Moyen-Orient, Amérique du Nord, Amérique du Sud sont couverts en tant que segments par Région.| Bœuf | |

| Porc | |

| Mouton | Chèvre |

| Mouton (Ovin) | |

| Volaille | Poulet |

| Autres Volailles | |

| Autres Viandes |

| En Conserve | |

| Fraîche/Réfrigérée | |

| Surgelée | |

| Transformée | Nuggets |

| Saucisses | |

| Boulettes de Viande | |

| Charcuterie | |

| Marinée/Tenders | |

| Autres Viandes Transformées |

| HoReCa | Hôtels |

| Restaurants | |

| Restauration Collective | |

| Commerce de Détail | Supermarchés/Hypermarchés |

| Épiceries/Commerces de Proximité | |

| Boutiques de Vente en Ligne | |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Bœuf | |

| Porc | ||

| Mouton | Chèvre | |

| Mouton (Ovin) | ||

| Volaille | Poulet | |

| Autres Volailles | ||

| Autres Viandes | ||

| Par Forme | En Conserve | |

| Fraîche/Réfrigérée | ||

| Surgelée | ||

| Transformée | Nuggets | |

| Saucisses | ||

| Boulettes de Viande | ||

| Charcuterie | ||

| Marinée/Tenders | ||

| Autres Viandes Transformées | ||

| Par Canal de Distribution | HoReCa | Hôtels |

| Restaurants | ||

| Restauration Collective | ||

| Commerce de Détail | Supermarchés/Hypermarchés | |

| Épiceries/Commerces de Proximité | ||

| Boutiques de Vente en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Viande - La viande est définie comme la chair ou d'autres parties comestibles d'un animal utilisées pour l'alimentation. L'utilisation finale du secteur de la viande concerne uniquement la consommation humaine. La viande est généralement achetée dans des points de vente au détail pour la cuisine et la consommation à domicile. Pour le marché étudié, seule la viande non cuite a été prise en compte. Celle-ci peut être transformée sous diverses formes, qui ont été couvertes sous la forme « Transformée ». Les autres achats de viande se font par la consommation de viande dans des établissements de restauration (restaurants, hôtels, restauration collective, etc.).

- Autres Viandes - Le segment des autres viandes comprend la viande de chameau, de cheval, de lapin, etc. Ce sont des types de viande moins couramment consommés, mais qui ont néanmoins une présence dans des régions distinctes du monde. Bien qu'ils fassent partie de la viande rouge, nous avons considéré ces types de viande séparément pour une meilleure compréhension du marché.

- Viande de Volaille - La viande de volaille, également appelée viande blanche, provient d'oiseaux élevés commercialement ou domestiquement pour la consommation humaine. Cela comprend le poulet, la dinde, les canards et les oies.

- Viande Rouge - La viande rouge a généralement une couleur rouge lorsqu'elle est crue et une couleur foncée lorsqu'elle est cuite. Elle comprend toute viande provenant de mammifères, comme le bœuf, l'agneau, le porc, la chèvre, le veau et le mouton.

| Mot-clé | Définition |

|---|---|

| A5 | Il s'agit d'un système de classement japonais pour le bœuf. Le « A » signifie que le rendement de la carcasse est le plus élevé possible et la note numérique est liée au persillage du bœuf, à la couleur et à la brillance de la chair, à sa texture et à sa couleur, à son lustre et à la qualité du gras. A5 est la note la plus élevée que le bœuf wagyu puisse obtenir. |

| Abattoir | C'est un autre nom pour un abattoir et désigne le local utilisé pour ou en relation avec l'abattage d'animaux dont la viande est destinée à la consommation humaine. |

| Maladie de Nécrose Hépatopancréatique Aiguë (MNHA) | C'est une maladie qui affecte les crevettes et se caractérise par une mortalité élevée, atteignant dans de nombreux cas 100% dans les 30 à 35 jours suivant le peuplement des étangs d'élevage. |

| Peste Porcine Africaine (PPA) | C'est une maladie virale hautement contagieuse des porcs causée par un virus à ADN double brin de la famille des Asfarviridae. |

| Thon Germon | C'est l'une des plus petites espèces de thon que l'on trouve dans les six stocks distincts connus mondialement dans les océans Atlantique, Pacifique et Indien, ainsi que dans la mer Méditerranée. |

| Bœuf Angus | C'est du bœuf provenant d'une race spécifique de bovins originaire d'Écosse. Il nécessite une certification de l'Association Américaine Angus pour recevoir le label de qualité « Certified Angus Beef ». |

| Bacon | C'est de la viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Black Angus | C'est du bœuf provenant d'une race de vaches à robe noire sans cornes. |

| Bologne | C'est une saucisse fumée italienne à base de viande, généralement de grande taille et fabriquée à partir de porc, de bœuf ou de veau. |

| Encéphalopathie Spongiforme Bovine (ESB) | C'est un trouble neurologique progressif des bovins résultant d'une infection par un agent transmissible inhabituel appelé prion. |

| Bratwurst | Il s'agit d'un type de saucisse allemande à base de porc, de bœuf ou de veau. |

| BRC | Consortium Britannique du Commerce de Détail |

| Poitrine | C'est une découpe de viande provenant de la poitrine ou de la partie inférieure du thorax du bœuf ou du veau. La poitrine de bœuf est l'une des neuf découpes primaires du bœuf. |

| Poulet de Chair | Il désigne tout poulet (Gallus domesticus) élevé et engraissé spécifiquement pour la production de viande. |

| Boisseau | C'est une unité de mesure pour les céréales et les légumineuses. 1 boisseau = 27,216 kg. |

| Carcasse | Il désigne le corps habillé d'un animal de boucherie dont les bouchers découpent la viande. |

| ACIA | Agence Canadienne d'Inspection des Aliments |

| Filet de Poulet | Il désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Steak de Paleron | Il désigne une découpe de bœuf qui fait partie du paleron, une grande section de viande provenant de la zone de l'épaule d'une vache. |

| Bœuf en Conserve | Il désigne de la poitrine de bœuf saumurée et bouillie, généralement servie froide. |

| CWT | Également connu sous le nom de quintal, c'est une unité de mesure utilisée pour définir la quantité de viande. 1 CWT = 50,80 kg. |

| Pilon | Il désigne une cuisse de poulet sans le haut de cuisse. |

| AESA | Autorité Européenne de Sécurité des Aliments |

| SER | Service de Recherche Économique du Département de l'Agriculture des États-Unis |

| Brebis | C'est une brebis adulte femelle. |

| FDA | Administration des Aliments et des Médicaments |

| Filet Mignon | C'est une découpe de viande prélevée à l'extrémité la plus fine du filet. |

| Steak de Flanc | C'est une découpe de steak de bœuf prélevée sur le flanc, qui se situe en avant du quartier arrière d'une vache. |

| Restauration | Il désigne la partie du secteur alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Cela inclut les restaurants, les cantines scolaires et hospitalières, les opérations de restauration collective et de nombreux autres formats. |

| Fourrage | Il désigne l'alimentation animale. |

| Jarret Avant | C'est la partie supérieure de la patte avant des bovins. |

| Saucisse de Francfort | Également connue sous le nom de frankfurter ou Würstchen, c'est un type de saucisse fumée très assaisonnée populaire en Autriche et en Allemagne. |

| FSANZ | Normes Alimentaires Australie Nouvelle-Zélande |

| FSIS | Service de Sécurité et d'Inspection des Aliments |

| FSSAI | Autorité de Sécurité et de Normes Alimentaires de l'Inde |

| Gésier | Il désigne un organe présent dans le tube digestif des oiseaux. Il est également appelé l'estomac mécanique d'un oiseau. |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf Nourri aux Céréales | C'est du bœuf provenant de bovins qui ont été nourris avec un régime supplémenté en soja, maïs et autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf Nourri à l'Herbe | C'est du bœuf provenant de bovins qui n'ont été nourris qu'à l'herbe. |

| Jambon | Il désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, Restaurants et Cafés |

| Viande Séchée | C'est de la viande maigre parée qui a été découpée en lanières et séchée (déshydratée) pour prévenir la détérioration. |

| Bœuf de Kobé | C'est du bœuf wagyu spécifiquement issu de la race Kuroge Washu de vaches au Japon. Pour être classifié comme bœuf de Kobé, la vache doit être née, élevée et abattue dans la préfecture de Hyōgo dans la ville de Kobé au Japon. |

| Saucisse de Foie | C'est un type de saucisse allemande à base de foie de bœuf ou de porc. |

| Longe | Il désigne les flancs entre les côtes inférieures et le bassin, et la partie inférieure du dos d'une vache. |

| Mortadelle | C'est une grande saucisse italienne ou charcuterie à base de porc finement haché ou moulu traité à la chaleur, qui incorpore au moins 15% de petits cubes de graisse de porc. |

| Pastrami | Il désigne du bœuf fumé très assaisonné, généralement servi en fines tranches. |

| Pepperoni | C'est une variété américaine de salami épicé à base de viande séchée. |

| Plat de Côtes | Il désigne une découpe de quartier avant prélevée sur le ventre d'une vache, juste en dessous de la découpe des côtes. |

| Syndrome Dysgénésique et Respiratoire du Porc (SDRP) | C'est une maladie survenant chez les porcs provoquant une défaillance reproductive en fin de gestation et une pneumonie sévère chez les porcelets nouveau-nés. |

| Découpes Primaires | Il désigne les principales sections de la carcasse. |

| Quorn | C'est un produit de substitut de viande préparé à partir de mycoprotéine comme ingrédient, dans lequel la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis est ajustée en texture et pressée sous diverses formes. |

| Prêt à Cuire | Il désigne les produits alimentaires qui comprennent tous les ingrédients, pour lesquels une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à Consommer | Il désigne un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| Emballage Rétort | C'est un procédé d'emballage aseptique des aliments dans lequel les aliments sont conditionnés dans une poche ou une boîte métallique, scellés, puis chauffés à des températures extrêmement élevées, rendant le produit commercialement stérile. |

| Steak Rond | Il désigne un steak de bœuf provenant de la patte arrière de la vache. |

| Steak de Rumsteck | Il désigne une découpe de bœuf issue de la division entre la cuisse et l'échine. |

| Salami | C'est une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisse Saturée | C'est un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné à base de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée et qui est généralement ensuite fourrée dans un boyau. |

| Coquille Saint-Jacques | C'est un coquillage comestible qui est un mollusque à coquille nervurée en deux parties. |

| Seitan | C'est un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Borne en Libre-Service | Il désigne un système de point de vente (PDV) en libre-service par lequel les clients passent et paient leurs propres commandes aux bornes, permettant un service entièrement sans contact et sans friction. |

| Aloyau | C'est une découpe de bœuf provenant des parties inférieures et latérales du dos d'une vache. |

| Surimi | C'est une pâte fabriquée à partir de poisson désossé. |

| Filet | Il désigne une découpe de bœuf constituée de l'ensemble du muscle du filet d'une vache. |

| Crevette Tigrée | Il désigne une grande variété de crevettes des océans Indien et Pacifique. |

| Graisse Trans | Également appelée acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| Crevette Vannamei | Il désigne des crevettes et gambas tropicales élevées dans des zones proches de l'équateur, généralement le long des côtes dans des étangs artificiels. |

| Bœuf Wagyu | C'est du bœuf provenant de l'une des quatre souches d'une race de bovins japonais noirs ou rouges appréciés pour leur viande très persillée. |

| Zoosanitaire | Il désigne la propreté des animaux ou des produits d'origine animale. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement.