Taille et part du marché des levures pour alimentation animale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.61 Milliards de dollars |

| Taille du Marché (2031) | 2.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des levures pour alimentation animale par Mordor Intelligence

La taille du marché des levures pour alimentation animale a été évaluée à 1,54 milliard USD en 2025 et devrait croître de 1,61 milliard USD en 2026 pour atteindre 2,04 milliards USD d'ici 2031, à un CAGR de 4,80 % durant la période de prévision (2026-2031). La dynamique est portée par l'élimination progressive mondiale des promoteurs de croissance antibiotiques, l'impulsion en faveur de systèmes d'élevage durables et la croissance rapide de la demande en protéines en Asie-Pacifique. La convergence réglementaire vers des labels sans antibiotiques, l'expansion des mécanismes de crédit carbone qui monétisent la réduction du méthane, et les avancées dans la co-fermentation du CO₂ capturé renforcent conjointement la demande. La différenciation concurrentielle repose désormais sur la spécificité des souches, le traitement thermorésistant et les accords d'approvisionnement dans le cadre de l'économie circulaire qui convertissent les émissions industrielles ou les sous-produits laitiers en substrats fermentescibles. Les dynamiques de croissance sont en outre amplifiées par des mécanismes de crédit carbone qui récompensent les applications de levures réductrices de méthane, créant ainsi des sources de revenus supplémentaires pour les producteurs d'élevage mettant en œuvre des pratiques d'alimentation durables.

Principaux enseignements du rapport

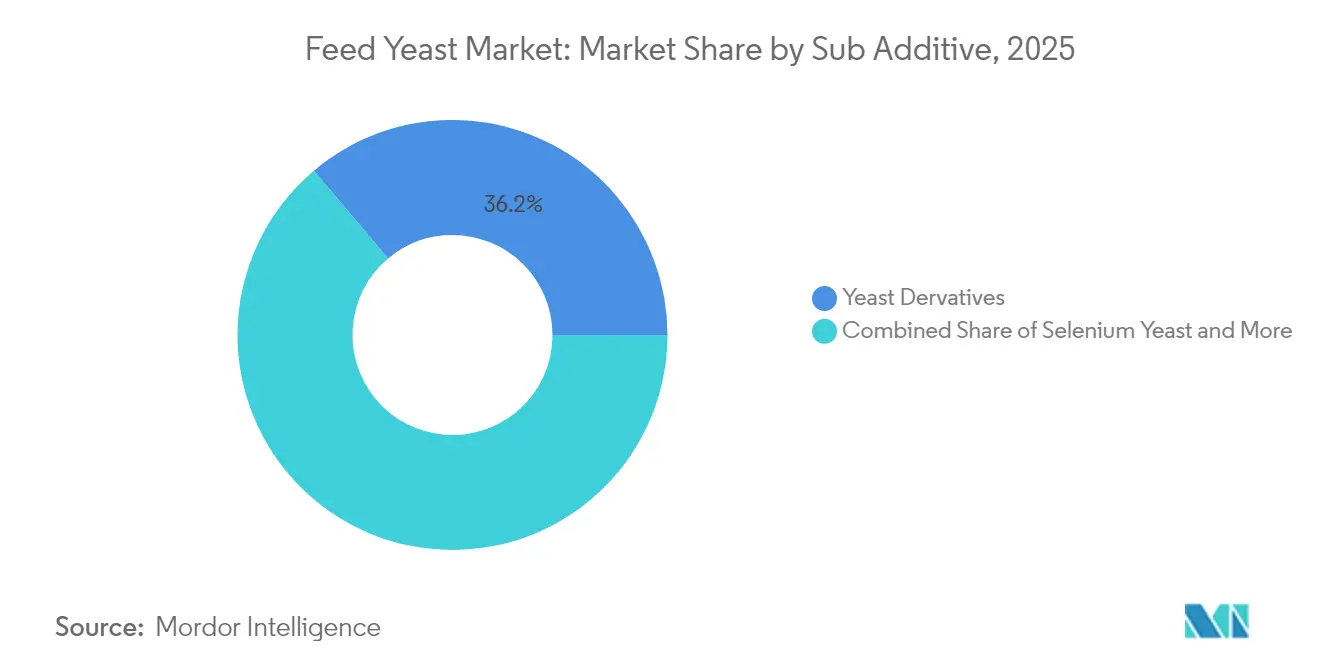

- Les dérivés de levures ont capturé 36,15 % de la part du marché des levures pour alimentation animale en 2025, tandis que la levure de lactosérum devrait croître à un CAGR de 5,15 % jusqu'en 2031.

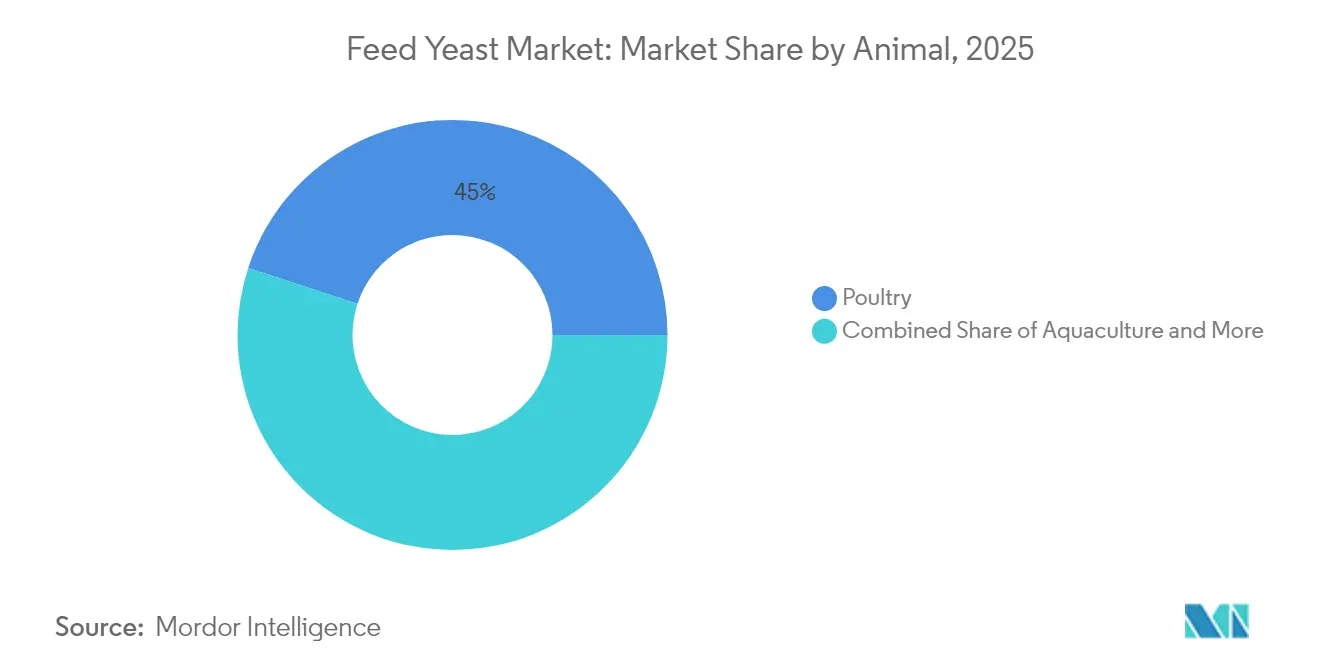

- La volaille a dominé avec une part de revenus de 44,95 % de la taille du marché des levures pour alimentation animale en 2025, progressant à un CAGR de 5,04 % jusqu'en 2031.

- L'Asie-Pacifique représentait 33,10 % de la taille du marché des levures pour alimentation animale en 2025, et devrait afficher le CAGR régional le plus rapide à 3,75 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des levures pour alimentation animale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| L'interdiction des promoteurs de croissance antibiotiques stimule la demande de levures probiotiques | +1.2% | Mondial, avec adoption précoce en Europe et accélération en Asie-Pacifique | Moyen terme (2-4 ans) |

| Hausse de la consommation de viande et de produits aquacoles en Asie-Pacifique | +0.9% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Bénéfices immunomodulateurs des bêta-glucanes de levure | +0.7% | Mondial, avec marchés premium en Amérique du Nord et en Europe en tête | Moyen terme (2-4 ans) |

| Les mécanismes de crédit carbone récompensent les levures réductrices de méthane | +0.5% | Europe et Amérique du Nord, avec extension à l'Australie et à la Nouvelle-Zélande | Long terme (≥ 4 ans) |

| La fermentation co-localisée utilisant du CO₂ capturé réduit le coût des levures | +0.4% | Régions industrielles à fortes émissions de CO₂, principalement la Chine et l'Inde | Moyen terme (2-4 ans) |

| Les approbations de sélénium organique stimulent l'adoption de la levure de sélénium | +0.3% | Europe et Amérique du Nord, avec approbations en attente en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'interdiction des promoteurs de croissance antibiotiques stimule la demande de levures probiotiques

L'interdiction complète de l'Inde sur les promoteurs de croissance antibiotiques dans l'alimentation animale, mise en œuvre en janvier 2024, a catalysé un changement fondamental vers des alternatives à base de levures dans l'industrie de l'alimentation animale du pays, évaluée à 8,2 milliards USD[1]Source : Centre national de contrôle des maladies, « Lignes directrices sur la résistance aux antimicrobiens », ncdc.mohfw.gov.in. Cette transition est particulièrement marquée dans les élevages de volailles, où les produits à base de levures vivantes affichent des performances comparables aux antibiotiques traditionnels tout en améliorant la santé intestinale par des mécanismes d'exclusion compétitive. Les fabricants européens d'aliments pour animaux signalent des augmentations de 15 à 20 % des taux d'adoption des additifs à base de levures à la suite de la mise en œuvre de directives antibiotiques plus strictes, avec des tendances similaires se manifestant sur des marchés où les cadres réglementaires se resserrent.

Hausse de la consommation de viande et de produits aquacoles en Asie-Pacifique

L'industrie crevettière du Viêt Nam illustre cette tendance, les grands producteurs signalant des améliorations de 25 à 30 % des taux de survie lors de l'incorporation de produits à base de levure de sélénium et de bêta-glucanes dans les protocoles d'alimentation. L'expansion du secteur avicole des Philippines, portée par l'urbanisation et la hausse des revenus, a créé une demande supplémentaire pour des solutions de levures rentables qui améliorent les taux de conversion alimentaire tout en répondant aux exigences des marchés d'exportation pour une production sans antibiotiques. Les opérations d'élevage intégrées de la Thaïlande sont pionnières dans des approches de nutrition de précision qui optimisent la supplémentation en levures en fonction de l'âge des animaux, des conditions environnementales et des objectifs de production, établissant des bonnes pratiques qui sont reproduites sur les marchés voisins.

Bénéfices immunomodulateurs des bêta-glucanes de levure

Le mécanisme opère par le biais de récepteurs de reconnaissance des motifs moléculaires qui déclenchent des réponses immunitaires innées, offrant une protection contre les agents pathogènes bactériens et viraux sans les préoccupations réglementaires associées aux alternatives aux antibiotiques. Les opérations aquacoles européennes signalent des réductions significatives des taux de mortalité lors de l'incorporation de produits de levure riches en bêta-glucanes, les élevages norvégiens de saumon documentant des améliorations de 15 % des taux de survie dans des conditions environnementales difficiles. L'application de cette technologie s'étend à la nutrition des ruminants, où les bêta-glucanes soutiennent la santé du rumen et optimisent les populations microbiennes, conduisant à une meilleure efficacité alimentaire et à une réduction des émissions de méthane conformes aux objectifs de durabilité.

Les mécanismes de crédit carbone récompensent les levures réductrices de méthane

Les mécanismes de crédit carbone créent de nouvelles sources de revenus pour les éleveurs mettant en œuvre des technologies de levures réductrices de méthane, avec des réductions d'émissions vérifiées se négociant entre 15 et 25 USD par tonne métrique d'équivalent CO₂ sur les marchés établis. Le système d'échange de quotas d'émissions de l'Union européenne reconnaît désormais les projets de réduction du méthane en élevage, permettant aux exploitations laitières et bovines de monétiser les améliorations environnementales obtenues grâce à une supplémentation spécialisée en levures[2]Source : Commission européenne, « Système d'échange de quotas d'émissions de l'UE », ec.europa.eu. Les éleveurs australiens participent à des programmes pilotes combinant la supplémentation en levures avec la génération de crédits carbone, établissant des précédents pour une adoption plus large dans des systèmes agricoles similaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix de la mélasse et d'autres substrats | -0.8% | Mondial, avec un impact aigu dans les régions productrices de sucre | Court terme (≤ 2 ans) |

| La granulation à chaud détruit la viabilité des levures | -0.6% | Mondial, affectant tous les marchés d'aliments granulés | Moyen terme (2-4 ans) |

| Alternatives bactériennes post-biotiques émergentes | -0.4% | Amérique du Nord et Europe en tête, expansion mondiale | Long terme (≥ 4 ans) |

| La concentration des brevets limite l'accès aux souches | -0.3% | Mondial, avec un impact particulier sur les producteurs des marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la mélasse et d'autres substrats

La volatilité des coûts des substrats représente un défi persistant pour les fabricants de levures pour alimentation animale, les prix de la mélasse ayant connu des fluctuations de 35 à 40 % en 2024 en raison des conditions de sécheresse dans les principales régions productrices de sucre, notamment le Brésil et la Thaïlande. L'interconnexion entre les marchés du sucre et la production de levures crée une exposition aux cycles des matières premières agricoles, aux régimes météorologiques et à la demande en biocarburants, qui peut rapidement éroder les marges bénéficiaires des producteurs incapables de mettre en œuvre des stratégies de couverture efficaces. Le liquide de trempage de maïs et les substrats à base de blé offrent des possibilités de diversification, mais les coûts de changement et les approbations réglementaires pour les produits de qualité alimentaire créent des obstacles à une substitution rapide des substrats lors des pics de prix.

La granulation à chaud détruit la viabilité des levures

Les exigences de traitement thermique pour les aliments animaux granulés posent des défis fondamentaux à la viabilité des produits à base de levures vivantes, les températures dépassant 80 °C lors des processus de granulation provoquant une mort cellulaire significative qui réduit l'efficacité du produit. Les recherches indiquent que la granulation conventionnelle réduit le nombre de cellules de levures viables de 60 à 80 %, nécessitant des taux d'inclusion plus élevés ou des technologies de protection spécialisées qui augmentent les coûts globaux des produits. Le défi est particulièrement aigu dans les aliments pour aquaculture, où les processus d'extrusion à haute température sont la norme, créant des opportunités de marché pour les dérivés de levures thermorésistants tout en limitant les applications de levures vivantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par sous-additif : les dérivés dominent tandis que la levure de lactosérum s'accélère

Les dérivés de levures ont représenté 36,15 % de la part du marché des levures pour alimentation animale en 2025, grâce à des attributs essentiels qui résistent aux températures de granulation supérieures à 85 °C et fournissent des bêta-glucanes et des manno-oligosaccharides concentrés. Les économies d'échelle du segment et son acceptation réglementaire étendue stabilisent les prix et soutiennent sa position de leader sur le marché des levures pour alimentation animale. La levure de lactosérum devrait croître à un CAGR de 5,15 % jusqu'en 2031, les transformateurs laitiers monétisant les flux de lactose autrefois considérés comme des déchets, réduisant ainsi les coûts des matières premières et séduisant les acheteurs soucieux de durabilité.

La levure vivante conserve une base de clientèle fidèle dans les régimes alimentaires des ruminants, où l'activité des cellules viables améliore la digestion des fibres et soutient le microbiote ruminal. La levure de sélénium commande des prix premium sur les marchés qui reconnaissent sa biodisponibilité supérieure, portée par les approbations de l'Autorité européenne de sécurité des aliments (EFSA) qui simplifient les allégations sur les étiquettes. Les levures résiduelles et torula complètent les formulations sensibles aux coûts, notamment dans les régions où les sous-produits de brasseries ou de transformation du bois sont facilement disponibles. Dans l'ensemble, le développement de souches spécialisées et les innovations en microencapsulation continuent de diversifier le marché des levures pour alimentation animale tout en défendant les positions de leader des dérivés.

Par animal : la domination de la volaille reflète les dynamiques du secteur

La volaille a dominé avec une part de revenus de 44,95 % de la taille du marché des levures pour alimentation animale en 2025, progressant à un CAGR de 5,04 % jusqu'en 2031, soutenue par les élevages de poulets de chair et de pondeuses qui valorisent les retours rapides sur la santé intestinale et les économies mesurables sur la conversion alimentaire. Les dérivés de levures s'intègrent facilement dans les rations de démarrage émiettées et granulées, générant des gains d'efficacité de 8 à 12 % et améliorant les critères de qualité des carcasses qui soutiennent les marges des transformateurs.

L'aquaculture suit parmi les principaux canaux, portée par les secteurs intensifs du poisson et de la crevette en Asie-Pacifique. Les levures enrichies en bêta-glucanes et en sélénium aident les producteurs à éviter les résidus antibiotiques, permettant une meilleure éligibilité à l'exportation. Les ruminants adoptent la levure vivante pour l'optimisation du rumen et la réduction du méthane, en accord avec les objectifs de crédit carbone des exploitations laitières. L'inclusion dans l'alimentation porcine reste stable mais fait face à une pression de substitution de la part des post-biotiques dans les régimes pour porcelets, bien que le soutien immunitaire en début de vie offert par la levure conserve sa place.

Analyse géographique

L'Asie-Pacifique représentait 33,10 % de la taille du marché des levures pour alimentation animale en 2025 et devrait afficher le CAGR régional le plus rapide à 3,75 % jusqu'en 2031, soutenue par le leadership de la Chine dans l'aquaculture et le mandat indien d'alimentation sans antibiotiques. Les subventions provinciales pour les ingrédients d'alimentation durables et les pilotes de crédit carbone alimentent l'adoption des levures dans les systèmes avicoles et piscicoles. Les complexes crevettiers du Viêt Nam et le modèle intégrateur de la Thaïlande présentent des meilleures pratiques reproductibles à travers l'ASEAN, soutenant un CAGR régional de 3,75 % jusqu'en 2031.

L'Amérique du Nord s'appuie sur des logiciels sophistiqués de formulation des rations et sur des marchés carbone établis pour optimiser l'inclusion des levures dans les opérations laitières, les parcs d'engraissement et les activités aquacoles en expansion. Les fermes américaines de saumons en systèmes d'élevage en eau recirculée et les exploitations laitières des Prairies canadiennes s'appuient sur des modules de nutrition de précision qui spécifient la souche, le taux d'inclusion et les paramètres de thermostabilité, générant des schémas de réapprovisionnement réguliers. Les complexes avicoles mexicains s'approvisionnent en levures résiduelles rentables auprès des brasseries locales pour répondre à la demande croissante de protéines urbaines, ancrant une croissance soutenue des volumes.

L'environnement réglementaire strict de l'Europe et les attentes des consommateurs en matière de durabilité stimulent l'adoption des produits premium. Les exploitations laitières allemandes emploient des levures réductrices de méthane associées à des audits d'efficacité énergétique pour générer des crédits dans le cadre du Système d'échange de quotas d'émissions de l'Union européenne (EU ETS), tandis que les transformateurs avicoles français certifient leur statut sans antibiotiques à l'aide de mélanges de levures dérivées. Les marchés d'Europe de l'Est adoptent des levures torula et résiduelles sensibles aux coûts, augmentant les flux commerciaux intra-régionaux. Collectivement, l'Europe maintient une part portée par la technologie sur le marché mondial des levures pour alimentation animale et est pionnière dans les normes de traçabilité et d'éco-étiquetage.

Paysage concurrentiel

Le marché des levures pour alimentation animale est modérément concentré. Alltech, DSM-Firmenich AG et Cargill sont les principaux fournisseurs avec une capacité intégrée verticalement, des bibliothèques de souches robustes et une distribution sur plusieurs continents. Chacun consacre des budgets de R&D à deux chiffres aux formulations thermorésistantes et aux souches ciblant la réduction du méthane.

Les innovateurs de niveau intermédiaire tels que Lallemand et Angel Yeast exploitent la proximité de fabrication régionale pour personnaliser les offres pour les climats tropicaux et les fermenteurs adjacents au CO₂. L'expansion stratégique comprend des acquisitions et des modernisations d'usines qui captent la fermentation du CO₂. La gamme de levures de lactosérum de Cargill illustre le pivot vers des substrats d'économie circulaire en Asie du Sud-Est, tirant parti de partenariats laitiers pour sécuriser les flux de lactose et accélérer la livraison locale.

Les dépôts de brevets se concentrent de plus en plus sur la microencapsulation et la génétique thermotolerante, avec plus de 80 nouvelles demandes mondiales enregistrées depuis 2024[3]Source : Office des brevets et des marques des États-Unis, « Base de données des brevets de souches de levures », uspto.gov. Cette course aux actifs de propriété intellectuelle protège à la fois les marges des titulaires et accroît les barrières à l'entrée pour les nouveaux arrivants. Néanmoins, les acteurs régionaux capables de combiner des souches spécifiques au site avec des matières premières rentables et une agilité en matière de conformité peuvent encore se tailler des niches défendables.

Leaders du secteur des levures pour alimentation animale

Archer Daniel Midland Co.

Cargill Inc.

Lallemand Inc.

Phibro Animal Health Corporation

DSM-Firmenich AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Alltech a annoncé une expansion de sa capacité de fermentation dans le Kentucky, intégrant une technologie de capture du CO₂.

- Juin 2025 : Cargill a lancé une gamme de levures à base de lactosérum ciblant les opérations aquacoles asiatiques en Thaïlande et au Viêt Nam.

- Juin 2024 : Evonik Industries a obtenu l'approbation de l'EFSA pour sa levure de sélénium propriétaire pour la volaille et les porcins.

Périmètre du rapport sur le marché mondial des levures pour alimentation animale

La levure vivante, la levure de sélénium, la levure résiduelle, la levure torula séchée, la levure de lactosérum et les dérivés de levures sont couverts comme segments par sous-additif. L'aquaculture, la volaille, les ruminants et les porcins sont couverts comme segments par animal. L'Afrique, l'Asie-Pacifique, l'Europe, le Moyen-Orient, l'Amérique du Nord et l'Amérique du Sud sont couverts comme segments par région.| Levure vivante |

| Levure de sélénium |

| Levure résiduelle |

| Levure torula séchée |

| Levure de lactosérum |

| Dérivés de levures |

| Aquaculture | Poissons |

| Crevettes | |

| Autres espèces aquacoles | |

| Volaille | Poulets de chair |

| Pondeuses | |

| Autres oiseaux de volaille | |

| Ruminants | Bovins à viande |

| Bovins laitiers | |

| Autres ruminants | |

| Porcins | |

| Autres animaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Italie | |

| Pays-Bas | |

| Russie | |

| Espagne | |

| Turquie | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Viêt Nam | |

| Australie | |

| Philippines | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Iran |

| Arabie saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Égypte |

| Kenya | |

| Afrique du Sud | |

| Reste de l'Afrique |

| Sous-additif | Levure vivante | |

| Levure de sélénium | ||

| Levure résiduelle | ||

| Levure torula séchée | ||

| Levure de lactosérum | ||

| Dérivés de levures | ||

| Animal | Aquaculture | Poissons |

| Crevettes | ||

| Autres espèces aquacoles | ||

| Volaille | Poulets de chair | |

| Pondeuses | ||

| Autres oiseaux de volaille | ||

| Ruminants | Bovins à viande | |

| Bovins laitiers | ||

| Autres ruminants | ||

| Porcins | ||

| Autres animaux | ||

| Région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Italie | ||

| Pays-Bas | ||

| Russie | ||

| Espagne | ||

| Turquie | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Viêt Nam | ||

| Australie | ||

| Philippines | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Iran | |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Égypte | |

| Kenya | ||

| Afrique du Sud | ||

| Reste de l'Afrique | ||

Définition du marché

- FONCTIONS - Aux fins de cette étude, les additifs alimentaires pour animaux sont considérés comme des produits fabriqués commercialement utilisés pour améliorer des caractéristiques telles que le gain de poids, le taux de conversion alimentaire et la prise alimentaire lorsqu'ils sont incorporés dans des proportions appropriées.

- REVENDEURS - Les entreprises engagées dans la revente d'additifs alimentaires pour animaux sans valeur ajoutée ont été exclues du périmètre du marché, afin d'éviter les doubles comptages.

- CONSOMMATEURS FINAUX - Les fabricants d'aliments composés sont considérés comme les consommateurs finaux dans le marché étudié. Le périmètre exclut les éleveurs achetant des additifs alimentaires pour animaux à utiliser directement comme suppléments ou prémix.

- CONSOMMATION INTERNE DES ENTREPRISES - Les entreprises engagées à la fois dans la production d'aliments composés et dans la fabrication d'additifs alimentaires pour animaux font partie de l'étude. Cependant, lors de l'estimation des tailles de marché, la consommation interne d'additifs alimentaires par ces entreprises a été exclue.

| Mot-clé | Définition |

|---|---|

| Additifs alimentaires pour animaux | Les additifs alimentaires pour animaux sont des produits utilisés dans la nutrition animale dans le but d'améliorer la qualité des aliments et la qualité des denrées alimentaires d'origine animale, ou d'améliorer les performances et la santé des animaux. |

| Probiotiques | Les probiotiques sont des microorganismes introduits dans l'organisme pour leurs qualités bénéfiques. (Ils maintiennent ou restaurent les bactéries bénéfiques dans l'intestin.) |

| Antibiotiques | Un antibiotique est un médicament utilisé spécifiquement pour inhiber la croissance des bactéries. |

| Prébiotiques | Un ingrédient alimentaire non digestible qui favorise la croissance de microorganismes bénéfiques dans les intestins. |

| Antioxydants | Les antioxydants sont des composés qui inhibent l'oxydation, une réaction chimique qui produit des radicaux libres. |

| Phytogéniques | Les phytogéniques sont un groupe de promoteurs de croissance naturels et non antibiotiques dérivés d'herbes, d'épices, d'huiles essentielles et d'oléorésines. |

| Vitamines | Les vitamines sont des composés organiques nécessaires à la croissance normale et au maintien de l'organisme. |

| Métabolisme | Un processus chimique qui se produit au sein d'un organisme vivant afin de maintenir la vie. |

| Acides aminés | Les acides aminés sont les éléments constitutifs des protéines et jouent un rôle important dans les voies métaboliques. |

| Enzymes | Une enzyme est une substance qui agit comme catalyseur pour déclencher une réaction biochimique spécifique. |

| Résistance aux antimicrobiens | La capacité d'un microorganisme à résister aux effets d'un agent antimicrobien. |

| Antimicrobien | Détruisant ou inhibant la croissance des microorganismes. |

| Équilibre osmotique | C'est un processus de maintien de l'équilibre sel-eau à travers les membranes dans les fluides corporels. |

| Bactériocine | Les bactériocines sont des toxines produites par des bactéries pour inhiber la croissance de souches bactériennes similaires ou étroitement apparentées. |

| Biohydrogénation | C'est un processus qui se produit dans le rumen d'un animal dans lequel des bactéries convertissent les acides gras insaturés (AGI) en acides gras saturés (AGS). |

| Rancissement oxydatif | C'est une réaction des acides gras avec l'oxygène, qui provoque généralement des odeurs désagréables chez les animaux. Pour les prévenir, des antioxydants ont été ajoutés. |

| Mycotoxicose | Toute affection ou maladie causée par des toxines fongiques, principalement due à la contamination des aliments pour animaux par des mycotoxines. |

| Mycotoxines | Les mycotoxines sont des composés toxiques naturellement produits par certains types de moisissures (champignons). |

| Probiotiques pour alimentation animale | Les suppléments microbiens pour alimentation animale affectent positivement l'équilibre microbien gastro-intestinal. |

| Levure probiotique | Levure pour alimentation animale (champignons unicellulaires) et autres champignons utilisés comme probiotiques. |

| Enzymes pour alimentation animale | Elles sont utilisées pour compléter les enzymes digestives dans l'estomac d'un animal afin de décomposer les aliments. Les enzymes garantissent également l'amélioration de la production de viande et d'œufs. |

| Détoxifiants des mycotoxines | Ils sont utilisés pour prévenir la croissance fongique et empêcher toute moisissure nocive d'être absorbée dans l'intestin et le sang. |

| Antibiotiques pour alimentation animale | Ils sont utilisés à la fois pour la prévention et le traitement des maladies, mais aussi pour une croissance et un développement rapides. |

| Antioxydants pour alimentation animale | Ils sont utilisés pour protéger la dégradation d'autres nutriments alimentaires tels que les graisses, les vitamines, les pigments et les arômes, assurant ainsi la sécurité nutritionnelle des animaux. |

| Phytogéniques pour alimentation animale | Les phytogéniques sont des substances naturelles ajoutées à l'alimentation du bétail pour favoriser la croissance, aider à la digestion et agir comme agents antimicrobiens. |

| Vitamines pour alimentation animale | Elles sont utilisées pour maintenir la fonction physiologique normale ainsi que la croissance et le développement normaux des animaux. |

| Arômes et édulcorants pour alimentation animale | Ces arômes et édulcorants aident à masquer les goûts et les odeurs lors des changements d'additifs ou de médicaments et les rendent idéaux pour les régimes alimentaires des animaux en transition. |

| Acidifiants pour alimentation animale | Les acidifiants pour alimentation animale sont des acides organiques incorporés dans l'alimentation à des fins nutritionnelles ou de conservation. Les acidifiants améliorent la congestion et l'équilibre microbiologique dans les voies alimentaires et digestives du bétail. |

| Minéraux pour alimentation animale | Les minéraux pour alimentation animale jouent un rôle important dans les besoins alimentaires réguliers des aliments pour animaux. |

| Liants pour alimentation animale | Les liants pour alimentation animale sont des agents liants utilisés dans la fabrication de produits alimentaires sûrs pour les animaux. Ils améliorent le goût des aliments et prolongent la durée de conservation de l'alimentation. |

| Termes clés | Abréviation |

| LSDV | Virus de la dermatose nodulaire contagieuse |

| ASF | Peste porcine africaine |

| GPA | Antibiotiques promoteurs de croissance |

| NSP | Polysaccharides non amylacés |

| PUFA | Acide gras polyinsaturé |

| Afs | Aflatoxines |

| AGP | Promoteurs de croissance antibiotiques |

| FAO | L'Organisation des Nations Unies pour l'alimentation et l'agriculture |

| USDA | Le Département de l'Agriculture des États-Unis |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFICATION DES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : CONSTRUCTION D'UN MODÈLE DE MARCHÉ : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision.

- Étape 3 : VALIDATION ET FINALISATION : Dans cette étape importante, tous les chiffres du marché, variables et recommandations des analystes sont validés par un vaste réseau d'experts en recherche primaire provenant du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : RÉSULTATS DE LA RECHERCHE : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement