Taille et part du marché du blé

Analyse du marché du blé par Mordor Intelligence

La taille du marché du blé était évaluée à 185,92 milliards USD en 2025 et devrait croître de 198,51 milliards USD en 2026 pour atteindre 248,32 milliards USD d'ici 2031, à un TCAC de 4,58 % au cours de la période de prévision (2026-2031). Cette expansion reflète le rôle du blé en tant que denrée de base quotidienne pour plus de 2,5 milliards de personnes, les programmes de fortification en matière de santé publique et la demande induite par les politiques issues des normes relatives aux carburants renouvelables. L'Asie-Pacifique ancre la consommation grâce à un soutien étatique résilient en Chine et en Inde, tandis que le déficit structurel de l'Afrique accélère la croissance des importations. Les mandats relatifs aux biocarburants aux États-Unis et dans l'Union européenne fournissent un plancher de demande industrielle qui absorbe les grades excédentaires, et les innovations en matière de semences axées sur la tolérance à la chaleur et à la sécheresse étendent progressivement les zones de production viables. L'intensité concurrentielle reste modérée, car quatre négociants multinationaux coordonnent la majeure partie des flux transfrontaliers, mais l'offre en amont est diffusée sur des millions d'exploitations, créant ainsi des opportunités pour les plateformes numériques qui raccourcissent la chaîne de valeur.

Principaux enseignements du rapport

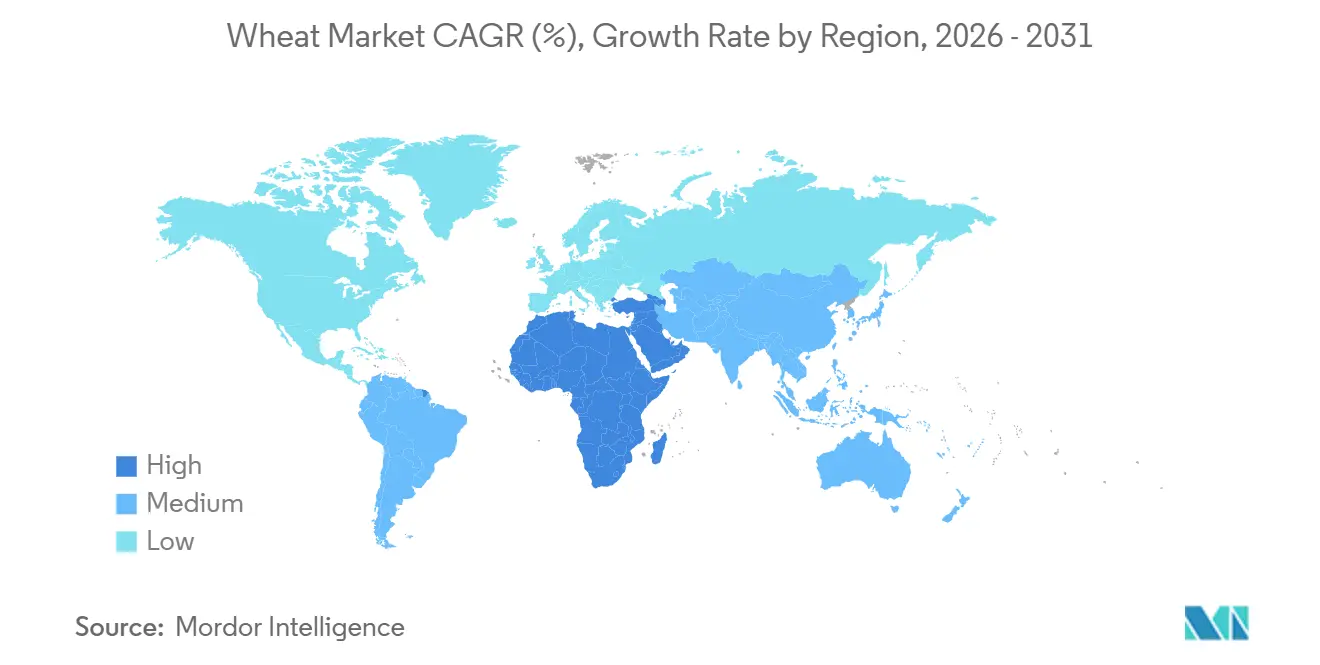

- Par géographie, l'Asie-Pacifique a dominé avec une part de marché du blé de 37,2 % en 2025, tandis que l'Afrique a enregistré le TCAC prévisionnel le plus rapide à 5,0 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du blé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la demande en produits à base de blé enrichi | +0.7% | Asie du Sud, Afrique subsaharienne et Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Expansion des aliments à base de blé de commodité | +0.6% | Centres urbains d'Asie-Pacifique, d'Amérique du Nord, du Moyen-Orient et d'Afrique | Court terme (≤ 2 ans) |

| Mandats gouvernementaux de mélange de biocarburants | +0.4% | Amérique du Nord, Union européenne, Brésil et Inde | Long terme (≥ 4 ans) |

| Libéralisation mondiale du commerce des céréales | +0.5% | Moyen-Orient, Afrique du Nord et Asie du Sud-Est dépendants des importations | Moyen terme (2 à 4 ans) |

| Déploiement commercial de la génétique du blé tolérant à la chaleur | +0.6% | Asie du Sud, Afrique subsaharienne, Australie et Europe méditerranéenne | Long terme (≥ 4 ans) |

| Adoption de la prévision de rendement assistée par intelligence artificielle | +0.3% | Amérique du Nord, Europe, Australie et Argentine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance de la demande en produits à base de blé enrichi

Les programmes obligatoires et volontaires de fortification de la farine opèrent désormais dans 89 pays, intégrant le fer, le zinc et l'acide folique dans les flux de mouture industrielle. Les marchés publics au Pakistan et en Éthiopie spécifient la farine enrichie pour les repas scolaires, créant une demande structurelle qui commande une prime de détail de 3 à 5 %[1]Source : Organisation mondiale de la Santé, « Progrès en matière de fortification alimentaire », who.int. Les meuniers privés investissent dans des systèmes de traçabilité alignés sur le Codex Alimentarius, tandis que les initiatives financées par des donateurs élargissent la disponibilité des prémix en Afrique subsaharienne. Ce moteur est le plus fort là où la prévalence de l'anémie et des anomalies du tube neural reste élevée, notamment dans le cadre de l'Initiative nationale Iron Plus de l'Inde et des normes obligatoires du Nigeria. La montée en puissance des populations urbaines soucieuses de leur santé renforce la croissance des volumes et maintient le différentiel de prix positif qui améliore les marges des transformateurs.

Expansion des aliments à base de blé de commodité

L'urbanisation et la plus grande participation des femmes au marché du travail stimulent la demande de nouilles instantanées, de pâtes surgelées et de pains plats prêts à consommer. Selon l'Association mondiale des nouilles instantanées (WINA), la consommation mondiale de nouilles instantanées a dépassé 123 067 millions de portions en 2024, contre 118 180 millions en 2021. Cette croissance met en évidence la demande croissante d'options alimentaires pratiques et abordables dans le monde entier. La Chine, l'Indonésie, l'Inde et le Vietnam ont enregistré la consommation par habitant la plus élevée, portée par leurs grandes populations et leur préférence croissante pour les nouilles instantanées en tant que denrée de base[2]Source : Association mondiale des nouilles instantanées, Classements de la demande,

instantnoodles.org. Les supermarchés prolongent la durée de conservation à 12 mois grâce à la surgélation et à l'emballage sous atmosphère modifiée, tandis que le commerce électronique favorise les références stables à température ambiante qui tolèrent une livraison sur plusieurs jours. Les transformateurs spécifient une farine à teneur en protéines plus élevée et à faible humidité pour les lignes automatisées, orientant les primes vers les agriculteurs qui adoptent des cultivars améliorés. L'adoption se propage en Asie-Pacifique et façonne de plus en plus les rayons boulangerie en Amérique du Nord et en Europe.

Déploiement commercial de la génétique du blé tolérant à la chaleur

Les lignées du Centre international d'amélioration du maïs et du blé (CIMMYT), notamment HD3298 et DBW187, ainsi que les variétés publiées en Australie en 2021, offrent un avantage de rendement de 12 à 18 % à des températures dépassant 35 degrés Celsius[3]Source : Centre international d'amélioration du maïs et du blé, « Variétés tolérantes à la chaleur », cimmyt.org. Ces lignées sont spécifiquement conçues pour relever les défis posés par la hausse des températures et la variabilité climatique, garantissant une productivité améliorée dans les régions soumises au stress thermique. Des entreprises telles que Bayer AG, Corteva Agriscience et Syngenta Group concèdent sous licence ce matériel génétique pour une utilisation dans des hybrides spécifiques à chaque région, permettant des solutions adaptées à diverses conditions agricoles. Les gouvernements d'Asie du Sud cofinancent des packs de semences subventionnées pour soutenir l'adoption, dans le but de renforcer la sécurité alimentaire et la résilience des agriculteurs. Bien que les efforts de mise à l'échelle se heurtent à des retards logistiques, les stratégies d'adaptation nationales dans des pays tels que l'Inde, le Pakistan et l'Éthiopie donnent la priorité à la distribution subventionnée, facilitant ainsi une adoption accrue à moyen terme. Ces stratégies s'inscrivent dans des initiatives plus larges visant à atténuer les impacts du changement climatique sur l'agriculture et à assurer une production agricole durable.

Adoption de la prévision de rendement assistée par intelligence artificielle

Les satellites, l'apprentissage automatique et les capteurs de terrain peuvent désormais prédire les rendements du blé avec une précision supérieure à 90 %. Ces technologies analysent de vastes quantités de données, notamment les tendances météorologiques, les conditions du sol et la santé des cultures, pour générer des prévisions de rendement précises. Le Département de l'agriculture des États-Unis a intégré ces modèles dans ses estimations mondiales de l'offre et de la demande agricoles en 2025, améliorant la transparence du marché et permettant une meilleure prise de décision tout au long de la chaîne d'approvisionnement. Les agriculteurs qui partagent ces prévisions bénéficient de réductions sur l'assurance récolte, tandis que les équipements à débit variable contribuent à réduire les coûts en engrais en optimisant l'utilisation des intrants. Bien que ces technologies soient gourmandes en capital, des versions basées sur smartphone devraient offrir une accessibilité plus large aux petits exploitants d'ici 2028, transformant potentiellement les pratiques agricoles dans les régions en développement.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des engrais | -0.8% | Asie du Sud, Afrique subsaharienne et Europe de l'Est | Court terme (≤ 2 ans) |

| Restrictions géopolitiques à l'exportation | -0.9% | Importateurs du Moyen-Orient, d'Afrique du Nord et d'Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Incidents de contamination aux mycotoxines | -0.3% | Zones humides d'Asie du Sud, d'Asie du Sud-Est, d'Amérique du Sud et d'Afrique | Moyen terme (2 à 4 ans) |

| Perte de rendement induite par le stress hydrique | -0.6% | Asie du Sud, Europe méditerranéenne, Australie et parties de l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Restrictions géopolitiques à l'exportation

L'interdiction d'exportation de l'Inde, prolongée jusqu'en 2024, et le quota d'expédition de la Russie plafonné à 30 millions de tonnes métriques ont collectivement réduit la disponibilité pour des pays comme l'Égypte et le Bangladesh. Cela a créé des défis importants pour les importateurs, qui stockent désormais des inventaires pour atténuer les incertitudes d'approvisionnement. En conséquence, les coûts de stockage ont augmenté et les importateurs élargissent leurs lignes de crédit pour gérer les pressions financières. De plus, les marchés à terme intègrent des primes de risque géopolitique plus élevées, reflétant l'incertitude entourant la dynamique du commerce mondial. Les capacités d'application limitées de l'Organisation mondiale du commerce suggèrent que de telles restrictions commerciales pourraient persister, décourageant davantage les contrats à long terme et compliquant la planification de la chaîne d'approvisionnement mondiale.

Incidents de contamination aux mycotoxines

Les régions de production humides en Asie du Sud et dans certaines parties de l'Amérique du Sud rencontrent fréquemment des dépassements de déoxynivalénol, entraînant des rejets de conteneurs dans les ports européens. Ces régions font face à des défis en raison des conditions climatiques qui favorisent la croissance des mycotoxines, impactant la qualité des produits agricoles. Les exportateurs adoptent des mesures telles que le séchage post-récolte, l'aération des silos et les capteurs en temps réel pour respecter les seuils plus stricts fixés par l'Union européenne. Ces efforts de conformité augmentent les coûts de manutention et provoquent des retards d'expédition, dissuadant les négociants de s'approvisionner dans les zones à haut risque. Le fardeau financier de la mise en œuvre de ces mesures incombe souvent aux exportateurs, compliquant davantage la dynamique commerciale dans ces régions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse géographique

L'Asie-Pacifique est le plus grand segment géographique et a contribué à 37,2 % de la part de marché du blé en 2025. Selon la Fédération indienne des exportateurs de riz, la production de blé de l'Inde en 2025 a atteint un record de 117,5 millions de tonnes métriques. Le blé a été planté sur 6,62 millions d'hectares en 2025, reflétant une augmentation de 17 % par rapport à l'année précédente, sur la base des données du Ministère de l'agriculture et du bien-être des agriculteurs. En Inde, les semis de blé pour la saison 2025/26 devraient augmenter de 5 % par rapport au record de l'année précédente de 34,16 millions d'hectares. Au cours de la période 2025/26, la Chine a atteint une production de 140,1 millions de tonnes métriques[4]Source : Services agricoles étrangers, Chine : mise à jour sur les céréales et l'alimentation,

fas.usda.gov. Les pays dépendants des importations tels que le Japon et ceux d'Asie du Sud-Est ont acheté du blé à teneur en protéines plus élevée en provenance d'Australie et du Canada, portés par les préférences urbaines pour les aliments de commodité tels que les nouilles et les snacks de boulangerie, ce qui influence positivement les perspectives du marché du blé.

L'Afrique connaît la croissance la plus rapide, avec un TCAC de 5,0 %, et les importations représentent la moitié de sa consommation. Selon la carte commerciale du Centre du commerce international, l'Égypte devrait mener les importations mondiales en 2024, avec une valeur de 4 442 761 milliers USD, principalement pour un programme de pain subventionné bénéficiant à 70 millions de citoyens. L'irrigation limitée et l'utilisation d'engrais, à moins de 15 kilogrammes par hectare, contraignent les rendements locaux. Cependant, les initiatives continentales soutenues par la Banque africaine de développement visent à améliorer la production dans des pays tels que l'Éthiopie, le Kenya et la Tanzanie. Les efforts pour étendre la culture dans les hauts plateaux éthiopiens et la vallée du Rift est-africain devraient progressivement réduire la dépendance aux importations.

L'Amérique du Nord et l'Europe continuent de servir de grands pôles d'exportation, expédiant collectivement des volumes significatifs chaque année. Les États-Unis sont un producteur clé, les variétés de blé rouge dur représentant la majorité des expéditions vers l'Asie. Le Canada est un autre fournisseur important, fournissant du blé à pain de qualité supérieure et du blé dur principalement à l'Italie et à l'Algérie. L'Union européenne maintient des récoltes substantielles malgré des baisses de rendement occasionnelles dues au stress thermique et continue d'exporter vers l'Afrique du Nord. Pendant ce temps, les approvisionnements compétitifs de la région de la mer Noire, notamment de la Russie, continuent d'influencer les références de prix dans les ports méditerranéens.

Paysage concurrentiel

Quatre négociants multinationaux en céréales contrôlent une part significative de la logistique d'exportation, ce qui se traduit par un segment intermédiaire modérément concentré. Ces négociants utilisent des réseaux d'élévateurs de pays, de terminaux portuaires et de navires affrétés pour gérer les écarts de base. Les plateformes de négociation numérique qui connectent les offres des exploitations agricoles aux enchères des transformateurs réduisent les marges des intermédiaires et améliorent la transparence. Les développeurs de semences tels que Bayer AG, Corteva Agriscience et Syngenta Group différencient leurs offres grâce à des caractéristiques telles que la résistance à la fusariose de l'épi.

Des startups d'agriculture de précision comme Taranis et aWhere fournissent des informations sur les cultures basées sur des satellites qui réduisent les dépenses en intrants jusqu'à 8 %. L'intégration verticale se développe, avec des meuniers de farine qui acquièrent des exploitations agricoles et des négociants qui investissent dans des usines d'éthanol pour diversifier leurs sources de revenus. Des challengers régionaux tels que China National Cereals, Oils, and Foodstuffs Corporation et la Fédération nationale des coopératives de commercialisation agricole de l'Inde développent leur capacité d'approvisionnement, en tirant parti du soutien gouvernemental et du stockage local pour réduire la dépendance aux multinationales.

La conformité en matière de durabilité est un avantage concurrentiel émergent. Les exportateurs vers l'Europe et le Japon exigent de plus en plus la certification de l'Organisation internationale de normalisation 22000 pour la sécurité alimentaire et la vérification de la Table ronde sur les biocarburants durables. Les entreprises adoptant la chaîne de blocs pour la traçabilité et les capteurs de l'Internet des objets pour la surveillance des silos réduisent les pertes et abaissent les primes d'assurance. La consolidation de la mouture se poursuit, Ardent Mills contrôlant environ la majorité de la capacité nord-américaine et les coopératives européennes fusionnant pour atteindre des économies d'échelle dans les achats.

Développements récents du secteur

- Février 2026 : Le gouvernement de l'Inde a approuvé l'exportation de 2,5 millions de tonnes métriques de blé pour soutenir les agriculteurs et stabiliser les marchés intérieurs. Cela représente le premier assouplissement significatif depuis la mise en place de l'interdiction complète d'exportation en mai 2022. La décision fait suite aux protestations des organisations d'agriculteurs face à la baisse des prix intérieurs et aux préoccupations liées à un récent cadre commercial Inde-États-Unis.

- Février 2026 : La France a approuvé l'enregistrement du blé hybride X-Terra du Syngenta Group, représentant une étape importante dans le développement de systèmes de blé hybride commercialement évolutifs. Ce système hybride vise à offrir des rendements stables et une meilleure résilience aux défis liés au climat, notamment les précipitations irrégulières et les fluctuations extrêmes de température, par rapport aux variétés traditionnelles.

- Octobre 2025 : Le Bangladesh a approuvé l'achat d'environ 220 000 tonnes métriques de blé en provenance des États-Unis dans le cadre d'un accord de gouvernement à gouvernement. Cet accord vise à résoudre les tensions commerciales avec Washington suite à l'imposition de droits de douane à l'importation. L'accord fait partie d'un protocole d'accord signé en juillet, en vertu duquel le Bangladesh importera 700 000 tonnes métriques de blé par an en provenance des États-Unis au cours des cinq prochaines années. Cette initiative cherche à diversifier les sources de céréales et à renforcer les relations commerciales.

- Juillet 2025 : Le Ghana a lancé un programme de blé résilient au climat en partenariat avec l'Inde, en collaboration avec Arima Farms et l'Institut de recherche sur les cultures du CSIR, pour améliorer la production locale et la sécurité alimentaire. L'initiative vise à promouvoir des pratiques agricoles durables et à améliorer la sécurité alimentaire en utilisant des variétés de blé tolérantes à la chaleur, favorisant la coopération Sud-Sud.

Portée du rapport mondial sur le marché du blé

Le blé est largement cultivé pour sa graine, une céréale qui est une denrée alimentaire de base dans le monde entier. De nombreuses espèces de blé constituent ensemble le genre Triticum, dont la plus cultivée est le blé commun (Triticum aestivum).

Le rapport sur le marché du blé est segmenté par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Le rapport comprend une analyse de la production (volume), une analyse de la consommation (valeur et volume), une analyse des exportations (valeur et volume), une analyse des importations (valeur et volume), une analyse des tendances des prix de gros, le cadre réglementaire, la liste des acteurs clés, la logistique et les infrastructures, et l'analyse de la saisonnalité. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Amérique du Nord | États-Unis | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Mexique | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Canada | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Europe | Allemagne | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Royaume-Uni | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| France | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Pologne | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Italie | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Espagne | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Russie | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Asie-Pacifique | Chine | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Inde | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Japon | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Australie | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Amérique du Sud | Brésil | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Argentine | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Chili | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Moyen-Orient | Émirats arabes unis | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Turquie | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Arabie saoudite | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Afrique | Égypte | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Afrique du Sud | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Kenya | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévision des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructures | ||

| Analyse de la saisonnalité | ||

| Par géographie | Amérique du Nord | États-Unis | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Mexique | Analyse de la production (superficie récoltée, rendement et volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Canada | Analyse de la production (superficie récoltée, rendement et volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Europe | Allemagne | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Royaume-Uni | Analyse de la production (superficie récoltée, rendement et volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| France | Analyse de la production (superficie récoltée, rendement et volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Pologne | Analyse de la production (superficie récoltée, rendement et volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Italie | Analyse de la production (superficie récoltée, rendement et volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Espagne | Analyse de la production (superficie récoltée, rendement et volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Russie | Analyse de la production (superficie récoltée, rendement et volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Asie-Pacifique | Chine | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Inde | Analyse de la production (superficie récoltée, rendement et volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Japon | Analyse de la production (superficie récoltée, rendement et volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Australie | Analyse de la production (superficie récoltée, rendement et volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Amérique du Sud | Brésil | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Argentine | Analyse de la production (superficie récoltée, rendement et volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Chili | Analyse de la production (superficie récoltée, rendement et volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Moyen-Orient | Émirats arabes unis | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Turquie | Analyse de la production (superficie récoltée, rendement et volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Arabie saoudite | Analyse de la production (superficie récoltée, rendement et volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Afrique | Égypte | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Afrique du Sud | Analyse de la production (superficie récoltée, rendement et volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

| Kenya | Analyse de la production (superficie récoltée, rendement et volume de production) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévision des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructures | |||

| Analyse de la saisonnalité | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur mondiale projetée des ventes de blé d'ici 2031 ?

Les ventes devraient atteindre 248,32 milliards USD d'ici 2031, reflétant un taux de croissance annuel composé de 4,58 % entre 2026 et 2031.

Quelle région consomme actuellement le plus de blé ?

L'Asie-Pacifique est en tête de la consommation, représentant 37,2 % de la demande mondiale en 2025.

Pourquoi les programmes de biocarburants sont-ils importants pour la demande de blé ?

Les mandats relatifs aux carburants renouvelables aux États-Unis, dans l'Union européenne et chez des adoptants émergents tels que le Brésil créent un plancher structurel pour l'utilisation industrielle du blé, stimulant la demande de céréales de qualité inférieure et excédentaires.

Comment les fluctuations des prix des engrais influencent-elles la production de blé ?

La volatilité des coûts de l'azote et du phosphate peut réduire les taux d'application sur les petites exploitations, diminuant les rendements jusqu'à 20 % et comprimant les marges des agriculteurs.

Quelles technologies aident les producteurs de blé à s'adapter au changement climatique ?

Les variétés de semences tolérantes à la chaleur et les plateformes de prévision de rendement basées sur satellite permettent aux producteurs de maintenir les rendements face à la hausse des températures et d'optimiser l'utilisation des intrants.

Dernière mise à jour de la page le: