Taille et part du marché du chocolat en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2026 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

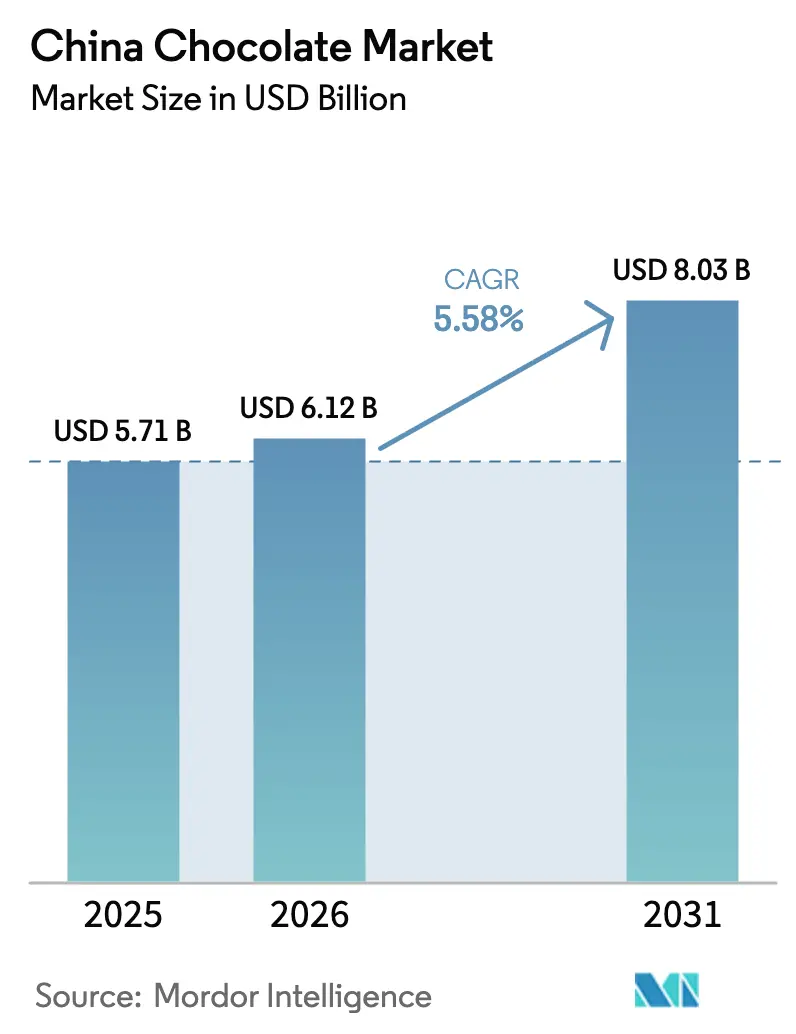

| Taille du marché de l'année de base (2025) | 5.71 Milliards de dollars |

| Taille du Marché (2026) | 6.12 Milliards de dollars |

| Taille du Marché (2031) | 8.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du chocolat en Chine par Mordor Intelligence

La taille du marché du chocolat en Chine s'élevait à 5,71 milliards USD en 2025, à 6,12 milliards USD en 2026, et devrait atteindre 8,03 milliards USD d'ici 2031, progressant à un TCAC de 5,58 % sur la période. Malgré les pressions sur les marges exercées par la volatilité des prix du cacao, qui ont culminé à 9 425 GBP la tonne début 2025 avant de se stabiliser, le marché du chocolat est soutenu par une forte demande de cadeaux premium, l'expansion des réseaux d'épiceries de proximité et des tendances innovantes en matière d'ingrédients. Bien que la consommation soit principalement concentrée dans les villes de premier rang, une augmentation notable de 14 550 points de vente de proximité en 2024 favorise une pénétration plus profonde dans les marchés de rang inférieur. La base de consommateurs s'élargit également grâce au commerce électronique transfrontalier, à des livraisons du dernier kilomètre plus rapides et à l'entrée de marques de luxe, illustrée par la boutique de chocolat de Louis Vuitton à Shanghai. Les tendances actuelles en matière d'ingrédients incluent le cacao à origine unique, les produits laitiers à base de plantes et les alternatives sans cacao. Par ailleurs, les investissements continus dans les infrastructures de chaîne du froid et la capacité de fabrication à façon dans le Guangdong et le Fujian renforcent la distribution évolutive pour le marché du chocolat en Chine.

Principaux enseignements du rapport

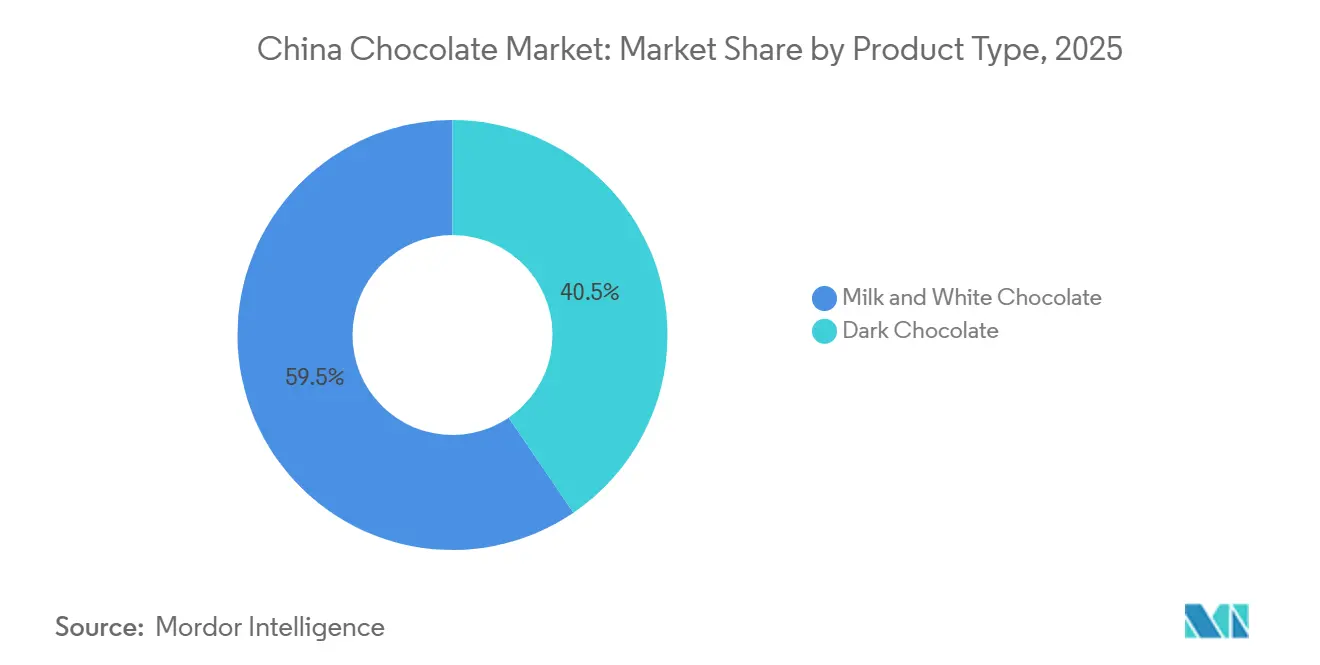

- Par type de produit, le chocolat au lait et le chocolat blanc ont capté 59,51 % en 2025, tandis que le chocolat noir est en passe d'afficher le TCAC le plus rapide à 6,13 % jusqu'en 2031.

- Par forme, les tablettes et barres détenaient une part de 43,21 % en 2025 ; les pralines et truffes devraient afficher le TCAC le plus élevé à 6,18 %.

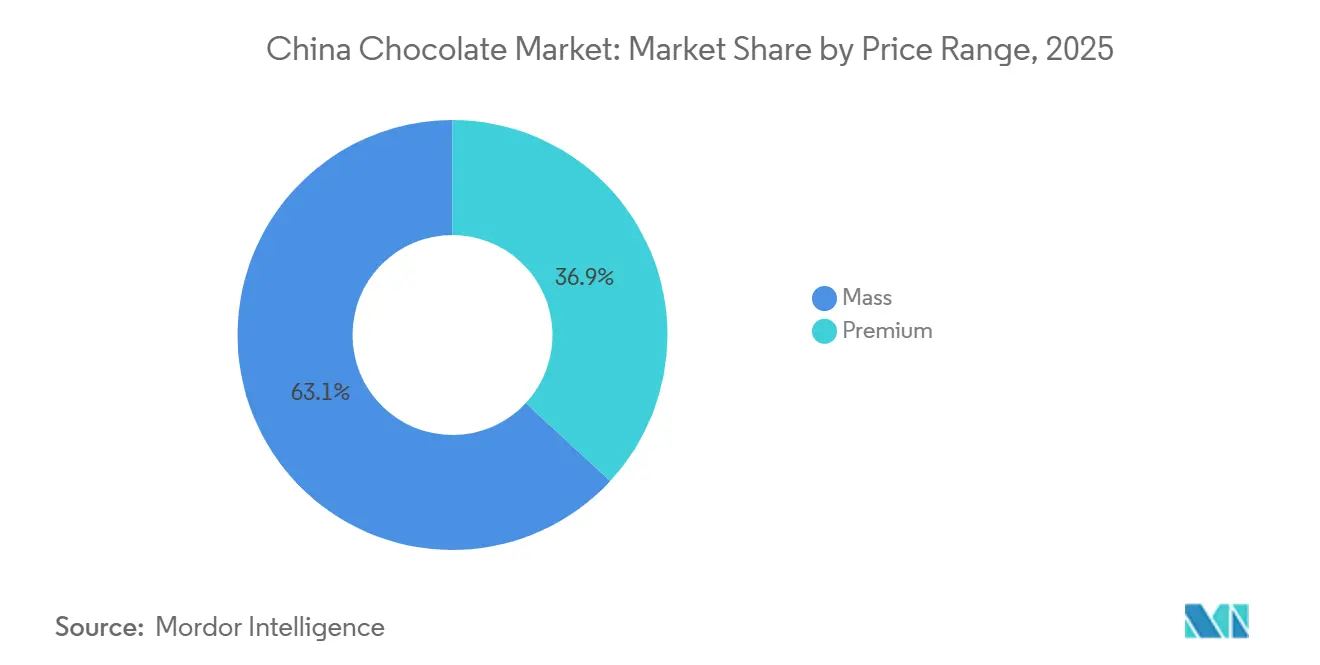

- Par gamme de prix, les produits grande consommation représentaient 63,11 % en 2025, mais le segment premium devrait se développer à un TCAC de 7,72 %.

- Par type d'ingrédient, les recettes à base de produits laitiers représentaient 77,18 % en 2025, tandis que les variantes à origine unique devraient enregistrer un TCAC de premier plan à 9,15 %.

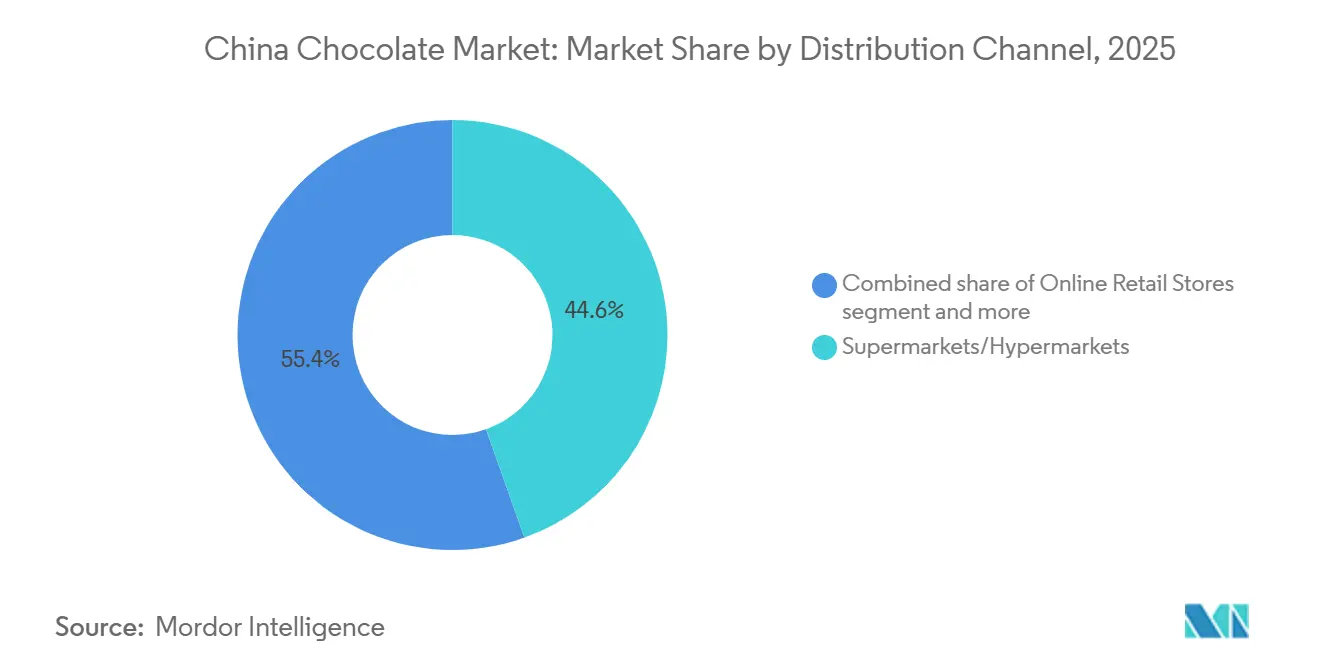

- Par canal de distribution, les supermarchés et hypermarchés représentaient 44,57 % des ventes en 2025, mais le commerce en ligne est en passe d'afficher le TCAC le plus rapide à 7,17 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du chocolat en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Premiumisation de la culture du cadeau | +0.8% | À l'échelle nationale, premiers marchés : Pékin, Shanghai, Guangzhou | Moyen terme (2 à 4 ans) |

| Expansion des réseaux d'épiceries de proximité | +0.7% | Villes de rang 2 à rang 4, débordement depuis les pôles côtiers | Moyen terme (2 à 4 ans) |

| Hausse des importations via le commerce électronique transfrontalier | +0.6% | Zones d'entrepôts sous douane dans les villes de premier rang | Court terme (≤ 2 ans) |

| Chocolat fonctionnel aux nutraceutiques | +0.5% | Cohortes urbaines axées sur la santé dans les villes de premier et deuxième rang | Long terme (≥ 4 ans) |

| Hybrides « Chocolat + Thé » plébiscités par la génération Z | +0.4% | Centres urbains à forte densité de population de la génération Z | Moyen terme (2 à 4 ans) |

| Expansion de la capacité de fabrication à façon dans le Fujian et le Guangdong | +0.3% | Clusters manufacturiers du Fujian et du Guangdong | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Premiumisation de la culture du cadeau

Les grandes fêtes comme la Fête du Printemps et le Qixi contribuent à la majorité du chiffre d'affaires annuel du chocolat en Chine, soulignant le rôle significatif des événements culturels dans la stimulation des ventes. La boutique exclusive de Louis Vuitton à Shanghai illustre la transformation du chocolat, passant d'une simple gourmandise à un emblème de style de vie, reflétant son association croissante avec le luxe et le statut social. En réponse, les marques nationales lancent des gammes de chocolat à origine unique et artisanal, ciblant les 25 à 40 ans, une tranche démographique qui mène en matière de dépenses de luxe et recherche des produits uniques et de haute qualité. Des formats de vente au détail innovants, notamment des bars de dégustation et des kiosques de personnalisation, favorisent une tendance à la « montée en gamme » sur le marché chinois du chocolat en offrant aux consommateurs des expériences engageantes et personnalisées. Cette tendance renforce le pouvoir de fixation des prix des références premium, même dans un contexte d'incertitudes économiques plus larges, les consommateurs continuant à privilégier les offres premium qui correspondent à leurs préférences en évolution.

Expansion des réseaux d'épiceries de proximité vers les villes de rang inférieur

En 2024, les opérateurs de chaînes ont élargi leur empreinte en ajoutant 14 550 magasins, dont 80 % situés au-delà des localités de premier rang. Cette expansion reflète une démarche stratégique visant à exploiter la demande croissante sur des marchés moins saturés. Les épiceries de proximité, habiles à capitaliser sur les achats impulsifs, ont stratégiquement sécurisé des espaces en rayon pour les tablettes à la bouchée, un incontournable du marché chinois du chocolat et un moteur clé des ventes dans les scénarios d'achat rapide. À mesure que les revenus disponibles augmentent à l'intérieur du pays, dépassant désormais 10 000 USD par habitant dans plusieurs provinces, le potentiel d'achats plus importants, notamment les multipacks de chocolat, devient évident[1]Source : Bureau national des statistiques de Chine, « Produit intérieur brut (PIB) par habitant en Chine en 2024 », data.stats.gov.cn. Cette hausse des niveaux de revenus a également entraîné une évolution des préférences des consommateurs vers des produits chocolatés premium et à valeur ajoutée. Les clubs d'adhésion, notamment Sam's Club et Costco, amplifient cette tendance en proposant des formats familiaux adaptés aux ménages achetant en grande quantité. Par ailleurs, les partenariats avec des plateformes comme Meituan pour les livraisons instantanées comblent le fossé du dernier kilomètre, notamment pour les produits sensibles à la température, garantissant que les consommateurs reçoivent des articles frais et de haute qualité rapidement.

Hausse des importations via le commerce électronique transfrontalier

En 2024, les transactions de commerce de détail transfrontalier ont bondi à 2,6 billions CNY, grâce aux réformes tarifaires et aux dédouanements accélérés. Ces réformes ont considérablement simplifié le processus d'importation, facilitant l'entrée des marques internationales sur le marché chinois. Les entrepôts sous douane de Hangzhou, Shanghai et Guangzhou, fonctionnant désormais avec un délai d'exécution rapide de 48 heures, favorisent l'essai de références en édition limitée qui pourraient ne pas être viables pour la production nationale en raison de contraintes d'échelle. Ce délai réduit permet aux entreprises de tester des produits de niche plus efficacement, minimisant les risques liés au stockage des stocks. Les chocolatiers étrangers exploitent des vitrines directes aux consommateurs sur Tmall Global et JD Worldwide pour évaluer la demande avant de s'engager dans des investissements en usine. Cette stratégie cultive non seulement l'équité de marque en phase précoce, mais protège également les fournisseurs des marges de distribution conventionnelles prévalant sur le marché chinois du chocolat, leur permettant d'offrir des prix compétitifs. De plus, les réglementations mises à jour sur l'étiquetage bilingue ont allégé les défis de conformité, entraînant une rotation plus rapide des références et facilitant une entrée sur le marché plus fluide pour les marques étrangères.

Demande croissante de chocolat fonctionnel aux additifs nutraceutiques

Cette tendance souligne une inclination croissante des consommateurs à mêler indulgence et bien-être. Les tablettes de chocolat noir, affichant une teneur en cacao de 70 % ou plus, sont désormais enrichies de probiotiques, de collagène et d'adaptogènes, mettant en avant leurs bienfaits antioxydants et répondant aux consommateurs soucieux de leur santé qui recherchent des en-cas fonctionnels. Par ailleurs, les lancements à base de plantes, séduisant les 50 millions de végétariens en Chine, gagnent en dynamisme grâce à la certification végane selon la norme T/CGDF 00030-2022, garantissant la conformité avec des normes alimentaires strictes. Les collaborations entre les formulateurs nationaux et les experts en nutraceutiques sont en hausse, assurant le respect des allégations d'étiquetage propre et répondant à la demande des consommateurs en matière de transparence dans l'approvisionnement en ingrédients. Dans le paysage en évolution du marché chinois du chocolat, la fusion de la fonctionnalité et de la traçabilité ouvre des voies de premiumisation, offrant des produits qui s'alignent à la fois sur des considérations sanitaires et éthiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Consommateurs sensibles aux prix | -0.6% | À l'échelle nationale, plus fort dans les localités de rang 3 et rang 4 | Court terme (≤ 2 ans) |

| Volatilité des prix du cacao | -0.9% | Chaîne d'approvisionnement mondiale, répercussion nationale | Court terme (≤ 2 ans) |

| Concurrence des confiseries traditionnelles | -0.4% | Villes de rang inférieur avec un patrimoine de confiserie | Moyen terme (2 à 4 ans) |

| Logistique de chaîne du froid fragmentée | -0.5% | Corridors de distribution de rang 2 à rang 4 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Consommateurs sensibles aux prix et volatilité des prix du cacao

Début 2025, les prix du cacao ont culminé à 9 425 GBP la tonne, avant de reculer à 5 302 GBP. Pourtant, la moyenne annuelle a tout de même marqué une hausse de 131 %, reflétant des pressions de coûts significatives sur la chaîne d'approvisionnement. En réponse à la flambée des coûts, les fabricants appliquant des stratégies de tarification au coût majoré ont augmenté les prix de détail pour maintenir leurs marges. Cela a conduit les consommateurs à réduire leurs achats, se tournant vers des emballages plus petits et des biscuits comme options plus abordables. Barry Callebaut a observé un déclin des volumes en Chine pour l'exercice 2024/25, avec 63,11 % du volume de la catégorie restant dans le segment grande consommation, indiquant une évolution des préférences des consommateurs vers des produits moins chers. Avec un taux de chômage des jeunes dépassant 15 % et les défis persistants dans le secteur immobilier, les dépenses discrétionnaires ont été affectées, notamment dans les villes de rang inférieur où la reprise économique reste lente. Pour atténuer les chocs futurs potentiels et assurer la résilience de la chaîne d'approvisionnement, des entreprises comme Barry Callebaut diversifient leurs stratégies d'approvisionnement, illustrées par la création d'un nouvel entrepôt de 40 000 tonnes en Malaisie, qui devrait renforcer les capacités d'approvisionnement régionales.

Concurrence des confiseries traditionnelles et fragmentation de la chaîne du froid

Des marques comme White Rabbit ont lancé des bonbons à teneur réduite en sucre, les proposant à des prix inférieurs à ceux des tablettes de chocolat noir comparables, concurrençant ainsi efficacement le chocolat pour les acheteurs soucieux des calories. Ces produits répondent à la demande croissante d'options de confiserie plus saines, séduisant les consommateurs qui privilégient une réduction de leur consommation de sucre. L'acquisition complète de Hsu Fu Chi par Nestlé en 2025 ouvre la voie à la promotion croisée de confiseries traditionnelles et de chocolats dans 3 000 de ses points de vente propriétaires, s'appuyant sur son vaste réseau de distribution pour renforcer sa présence sur le marché. Dali Foods répartit équitablement ses investissements en recherche et développement entre le chocolat et les en-cas traditionnels, une stratégie visant à couvrir les risques sur les marges tout en assurant l'innovation dans les deux segments. Bien que le 14e Plan quinquennal de la Chine ait fixé un objectif de 180 millions de m³ pour l'entreposage réfrigéré d'ici 2025, les zones rurales accusent encore un retard de 60 % significatif par rapport à leurs homologues urbaines, soulignant la nécessité de développer les infrastructures pour soutenir la croissance du marché. Par ailleurs, des taux de détérioration de 10 à 15 % pour les pralines dans les régions de rang 3 continuent d'entraver les efforts de diversification au sein du marché chinois du chocolat, limitant la capacité à introduire efficacement de nouveaux formats de produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le chocolat noir progresse sur la vague du bien-être

En 2025, le chocolat au lait et le chocolat blanc ont revendiqué une part dominante de 59,51 %, portés par des marques grande consommation telles que Dove, Snickers et Choco Pie d'Orion. S'appuyant sur des décennies d'équité de marque et un réseau de distribution national, ces marques ont consolidé leur position de leader. La croissance du segment a ralenti à un TCAC de 5,2 %, attribuée à la saturation dans les villes de premier rang et à une évolution notable vers la premiumisation. Les consommateurs se tournent désormais vers des variantes de chocolat à origine unique ou fonctionnel, plutôt que de simplement augmenter le chiffre d'affaires global. Par ailleurs, les cadres réglementaires, notamment la norme GB 9678.2-2014, imposent l'étiquetage de la teneur en cacao[2]Source : Norme nationale de sécurité alimentaire, « GB 9678.2-2014 PDF en anglais », chinesestandard.net. Cette réglementation aide à distinguer le chocolat composé du vrai chocolat, soutenant davantage l'évolution du segment.

Pendant ce temps, le chocolat noir détient non seulement une part significative du chiffre d'affaires, mais se développe également à un TCAC robuste de 6,13 %. Cette croissance dépasse celle du marché global, portée par la préférence croissante des millennials urbains et de la génération Z pour les récits de santé mettant l'accent sur les antioxydants et la teneur réduite en sucre. Soulignant davantage l'évolution du secteur, Mars a fait une annonce significative en décembre 2024, s'engageant à mettre en place une chaîne d'approvisionnement en cacao ségrégée d'ici 2030. Cette démarche met non seulement l'accent sur la traçabilité comme différenciateur clé dans le segment grande consommation, mais vise également à combler l'écart de prix entre les options de chocolat au lait et de chocolat noir.

Par forme : les tablettes et barres en tête, les pralines en hausse grâce aux cadeaux

Les tablettes et barres ont capté une part dominante de 43,21 % du marché chinois du chocolat en 2025. Leur attrait repose sur les achats impulsifs en épiceries de proximité et supermarchés, notamment aux caisses où les formats individuels règnent. Ces formats répondent aux consommateurs en quête d'indulgence rapide ou de grignotage en déplacement, en faisant un incontournable dans les environnements de vente au détail à fort trafic. Les blocs moulés, généralement disponibles en multipacks dans les grandes enseignes d'adhésion comme Sam's Club et Costco, connaissent une croissance régulière. Cette hausse est attribuée à l'expansion de ces enseignes dans les villes de rang 2, ciblant les ménages axés sur la valeur qui privilégient le coût au gramme plutôt que l'esthétique. L'accessibilité et l'attrait des achats en grande quantité des blocs moulés séduisent les familles et les acheteurs soucieux de leur budget. Malgré les fluctuations dans d'autres segments, cette tendance reste robuste, soutenue par une demande constante des consommateurs pour des options de chocolat accessibles et économiques.

Les pralines et truffes mènent la charge avec un TCAC de 6,18 %, dépassant leur taux de croissance précédent de 4,8 % de 2020 à 2025. Cette hausse est portée par un rebond post-pandémique des revenus disponibles et une résurgence des cadeaux d'entreprise. Leur image de marque luxueuse les positionne comme des accessoires de style de vie convoités, un sentiment renforcé par le lancement de la boutique de Louis Vuitton à Shanghai en juillet 2024 et le surnom de « Hermès du chocolat » attribué à Läderach. Ces produits premium servent souvent de symboles de statut, séduisant les consommateurs aisés qui les associent à l'exclusivité et à la sophistication. Bien que les saisons festives stimulent leur demande, les défis de la chaîne du froid entraînent un taux de détérioration de 10 à 15 % dans les villes de rang 3 et 4, confinant leur croissance principalement aux régions côtières. Pendant ce temps, des « autres formes » de niche comme les pâtes à tartiner et les nouveautés font des vagues, avec des collaborations comme Moutai x Dove sur Tmall illustrant leur esprit innovant. Ces produits de niche attirent souvent les jeunes générations et les consommateurs expérimentaux, diversifiant davantage le paysage du marché du chocolat.

Par gamme de prix : le premium gagne des parts malgré les vents contraires macroéconomiques

En 2025, les produits grande consommation représentaient une part dominante de 63,11 %, soulignant la sensibilité aux prix des consommateurs chinois et la distribution généralisée de marques bien établies telles que Dove, Snickers et Hsu Fu Chi. Ces marques ont réussi à pénétrer le marché en s'appuyant sur des chaînes d'approvisionnement étendues, des stratégies de prix compétitives et une forte notoriété de marque. Le segment grande consommation continue de prospérer grâce à sa capacité à répondre aux besoins quotidiens d'une large base de consommateurs, notamment dans les villes de rang inférieur où l'accessibilité financière et la disponibilité restent des moteurs d'achat clés.

Pendant ce temps, le segment premium connaît une croissance significative, avec un TCAC robuste de 7,72 %, dépassant le marché grande consommation de 2,1 points de pourcentage notables. Cette croissance est portée par le pouvoir d'achat croissant et les préférences en évolution des acheteurs aisés de premier rang, qui recherchent des produits de haute qualité mettant l'accent sur le patrimoine de marque, le cacao à origine unique et l'artisanat. Des marques premium telles que Lindt, Godiva et Le Conte capitalisent sur cette tendance en offrant des propositions de valeur uniques qui résonnent avec des consommateurs exigeants. Par ailleurs, les plateformes de commerce électronique transfrontalier comme Tmall Global et JD Worldwide jouent un rôle central dans l'élargissement de l'accès aux importations européennes premium. Ces plateformes permettent aux consommateurs de rang 2 d'explorer et d'acheter des produits haut de gamme, certes avec une prime de 20 à 30 %, démocratisant ainsi l'accès aux offres de luxe et alimentant davantage la croissance du segment premium.

Par type d'ingrédient : les produits laitiers dominent, l'origine unique en forte hausse

En 2025, les formulations à base de produits laitiers ont capté une part dominante de 77,18 % sur le marché chinois du chocolat. Cette domination est largement attribuée à une préférence profondément ancrée pour la crémosité et les recettes des marques patrimoniales, qui continuent de résonner fortement avec les goûts traditionnels des consommateurs. Pendant ce temps, les efforts de recherche et développement axés sur le lait A2 et les variantes à teneur réduite en sucre contribuent à atténuer les pertes dues à l'évolution démographique, comme les jeunes consommateurs recherchant des options plus saines. À mesure que l'intolérance au lactose augmente et que davantage de consommateurs se tournent vers des options à base de plantes, on observe une hausse notable des produits sans produits laitiers, tels que les barres au lait d'avoine et à la crème de coco, qui répondent aux préférences alimentaires en évolution. Par ailleurs, des réglementations d'importation strictes exigent désormais un étiquetage précis des allergènes, renforçant la transparence dans les diverses formulations de chocolat et assurant la conformité aux normes internationales.

Parmi les différents segments d'ingrédients, le chocolat à origine unique connaît la croissance la plus rapide à un TCAC de 9,15 %. Cette hausse est portée par une tendance à la premiumisation, établissant des parallèles avec les récits entourant le café de spécialité, où les consommateurs sont prêts à payer une prime pour la qualité et l'authenticité. Les stratégies marketing qui mettent l'accent sur l'origine résonnent profondément avec les passionnés de gastronomie et les sous-cultures culinaires, qui valorisent les saveurs uniques et les histoires liées à des régions spécifiques. Parallèlement, les initiatives de durabilité assurent non seulement la traçabilité pour les agriculteurs, mais favorisent également la confiance des consommateurs en répondant aux préoccupations éthiques dans la chaîne d'approvisionnement. Depuis 2022, les certifications véganes ont suscité une vague de lancements de produits destinés aux consommateurs flexitariens, qui recherchent de plus en plus des alternatives à base de plantes sans compromis sur le goût. Par ailleurs, l'émergence de prototypes sans cacao, utilisant la fermentation ou des substrats de tournesol, laisse entrevoir une perturbation potentielle dans le paysage à long terme du marché, offrant des solutions innovantes pour relever les défis de durabilité et de chaîne d'approvisionnement.

Par canal de distribution : le commerce en ligne dépasse les formats traditionnels

Sur le marché chinois du chocolat, les supermarchés et hypermarchés, s'appuyant sur les promotions festives et une présence nationale, représentaient 44,57 % des ventes en 2025. Ces points de vente bénéficient de leur capacité à répondre à une large base de consommateurs, offrant une grande variété de produits sous un même toit. Juste derrière, les épiceries de proximité, avec un taux de croissance de 7 %, s'implantent dans les zones urbaines de rang inférieur en offrant une accessibilité facile et des options d'achat rapide pour les consommateurs. Les boutiques spécialisées, situées dans des emplacements de choix, capitalisent sur les ventes premium à haute marge en misant sur l'exclusivité et les expériences client personnalisées, tandis que les canaux hors taxes bénéficient d'une résurgence du tourisme, attirant les voyageurs internationaux et nationaux. Malgré la tendance numérique, les magasins physiques continuent de prospérer, offrant des expériences sensorielles telles que la dégustation de produits et des présentoirs visuellement attrayants qui stimulent les achats impulsifs.

Le commerce en ligne est le segment à la croissance la plus rapide, affichant un TCAC de 7,17 %. Cette hausse est alimentée par des innovations comme la diffusion en direct, qui engage les consommateurs en temps réel, des livraisons rapides en 30 minutes répondant aux besoins de commodité, et le marketing ciblé de produits de niche tels que les pralines sans sucre et les barres véganes, qui séduisent les consommateurs soucieux de leur santé et de l'environnement. Les plateformes directes aux consommateurs ne se contentent pas de vendre ; elles testent des références avec une tarification dynamique et des boucles de rétroaction rapides, permettant aux marques de s'adapter rapidement aux demandes du marché. Pendant ce temps, les applications instantanées associent les chocolats aux boissons, augmentant la valeur globale du panier et encourageant les achats complémentaires. Les programmes de fidélité multicanaux accumulent des données, affinent les lancements de produits et intègrent de manière transparente les expériences d'achat en ligne et hors ligne grâce à des technologies comme le scan-and-go, qui offrent un parcours d'achat sans friction pour les consommateurs.

Analyse géographique

En 2025, la demande de chocolat, portée par un biais premium, une forte culture du cadeau et des réseaux de chaîne du froid fiables. Les résidents de ces villes consomment près de 1,5 kg de chocolat par habitant et par an, un chiffre environ trois fois supérieur à la moyenne nationale. Pendant ce temps, les marchés de rang inférieur, avec une consommation par habitant juste en dessous de 0,5 kg, rattrapent rapidement leur retard, grâce à une hausse des épiceries de proximité et à l'expansion du commerce électronique. Les provinces côtières, notamment le Guangdong et le Fujian, s'appuient sur leurs pôles manufacturiers et leur accès aux ports, stimulant non seulement les exportations de fabrication à façon mais répondant également à la demande nationale de chocolat.

Les provinces intérieures comme le Sichuan, le Henan et le Hubei, partant d'une base modeste, connaissent une croissance en pourcentage significative. Cette hausse est facilitée par l'expédition depuis des entrepôts sous douane, qui réduit les délais de livraison à seulement 48 heures. Le marché du chocolat dans ces régions intérieures est davantage dynamisé par les services de livraison instantanée, contournant les obstacles traditionnels du commerce de détail. Les stocks provenant d'expéditions transfrontalières, autrefois stockés à Hangzhou ou Guangzhou, atteignent désormais les acheteurs à Chengdu et Wuhan en seulement deux jours. Bien que l'application des normes de sécurité alimentaire varie selon les provinces, les villes de premier rang maintiennent des audits rigoureux, encourageant les multinationales à investir dans la conformité. À l'avenir, si les villes de premier rang devraient voir leur TCAC se modérer à 5,0 %, les marchés de rang inférieur pourraient connaître un coup de pouce, progressant vers un taux de croissance de 6,5 % à mesure que les infrastructures et les niveaux de revenus s'alignent.

À l'échelle nationale, la capacité de la chaîne du froid affiche un volume de 180 millions de m³, mais les zones rurales font encore face à des défis dans la distribution des pralines[3]Source : Nouvelle Banque de Développement, « Projet de logistique de chaîne du froid urbaine et rurale du Jiangxi », ndb.int. Les opérateurs tiers, tels que SF Express, étendent leurs flottes réfrigérées, bien que leur couverture favorise principalement la façade orientale. Sur une note positive, l'essor des épiceries de proximité et la création de parcs logistiques autoroutiers réduisent les pertes dues à la détérioration. Ce glissement géographique vise non seulement à combler le fossé de consommation entre les zones urbaines et rurales, mais cherche également à introduire plus profondément des gammes de chocolat premium sur le marché chinois.

Paysage concurrentiel

Sur le marché chinois du chocolat, une fragmentation modérée est évidente. Les géants internationaux comme Mars, Ferrero, Mondelez, Nestlé et Hershey se font concurrence directe avec des acteurs nationaux de premier plan tels que Shanghai Golden Monkey, Hsu Fu Chi et Yake. Dans une démarche stratégique, Nestlé a acquis les 40 % restants de Hsu Fu Chi en février 2025, accédant à un vaste réseau de 3 000 magasins pour promouvoir à la fois le chocolat et les confiseries traditionnelles. Pendant ce temps, Mondelez a renforcé sa position en prenant une participation majoritaire dans Evirth, ajoutant trois usines pour la co-fabrication polyvalente de produits surgelés et chocolatés. Après un parcours de 29 ans, Orion est finalement devenu rentable en Chine, célébrant son premier rapatriement de dividendes en 2024, soutenu par un chiffre d'affaires robuste de 602,2 milliards KRW.

Ferrero illustre la tendance à la premiumisation du secteur, ayant repris le contrôle de son magasin phare sur Tmall à mi-2023 pour renforcer son équité de marque en ligne. Des stratégies de localisation sont également à l'œuvre ; par exemple, Orion a ajusté le poids de son Choco Pie pour s'adapter aux palais chinois. Le domaine du chocolat fonctionnel attire de nouveaux entrants dotés d'une expertise nutraceutique, tandis que les acteurs de la fabrication à façon dans le Fujian et le Guangdong capitalisent sur le commerce électronique en vendant des barres sous marque propre. Les avantages concurrentiels sont affinés grâce à la numérisation de la chaîne d'approvisionnement, comme en témoigne le suivi des expéditions en temps réel de Barry Callebaut, réalisé grâce à un partenariat avec Microsoft. Mars fait des vagues avec son initiative d'un milliard USD visant à ségréguer les sources de cacao, se positionnant comme un leader en matière de traçabilité face au renforcement des réglementations.

Les fusions et acquisitions continuent d'être une stratégie clé pour la montée en puissance dans le secteur. Les deux dernières années ont vu une hausse des investissements transfrontaliers, des expansions d'usines en Asie et des jalons importants en matière d'entreposage, illustrés par la création du hub de 40 000 tonnes de Barry Callebaut et Maersk en Malaisie. Les acteurs nationaux s'appuient sur un marketing en ligne agile et des prix compétitifs pour se tailler des niches. À mesure que les offres premium gagnent du terrain, le succès dans le paysage concurrentiel reposera sur une narration convaincante, des ingrédients innovants et une maîtrise des complexités de la chaîne du froid sur le vaste marché chinois du chocolat.

Leaders du secteur du chocolat en Chine

Chocoladefabriken Lindt & Sprüngli AG

Ferrero International SA

Mars Incorporated

Nestlé SA

Yildiz Holding

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Nestlé SA a introduit son chocolat premium DAMAK sur le marché chinois. DAMAK est un mélange luxueux de chocolat au lait soyeux et de pistaches premium provenant de la région d'Antep en Turquie, offrant un goût délicieusement noisette et crémeux.

- Novembre 2025 : Dove, en collaboration avec Dong-A E-Jiao, a dévoilé sa dernière création : le chocolat noir E-Jiao. Ce chocolat innovant est élaboré à partir de beurre de cacao pur et de la poudre instantanée de Dong-A E-Jiao, grâce à une technologie brevetée.

- Septembre 2025 : GODIVA s'est associé à THE MONSTERS' LABUBU pour un lancement en édition limitée en Chine. Leurs offres sur le thème fantastique comprennent des chocolats et des glaces. Les glaces combinent chocolat noir et noisette, garnies de noix de pécan croquantes et d'inserts LABUBU, tandis que les milkshakes présentent des rouleaux faits à la main. La sélection de chocolats comprend des coffrets fourrés de pralines, des sculptures LABUBU en 3D en chocolat noir à 70 % et en chocolat au lait, ainsi que des boîtes thématiques ornées d'étoiles à la framboise et de formes de cœur.

- Septembre 2025 : Lindt a marqué son 180e anniversaire avec un lancement spécial en Chine : des chocolats en forme de panda. En collaboration avec la Base de recherche de Chengdu sur l'élevage du grand panda, Lindt a cherché à promouvoir la conservation des pandas. La série exclusive comprend des mini-packs de chocolats au lait en forme de panda et la boîte cadeau « Royaume secret de la forêt de bambous », présentant toutes deux d'adorables designs de panda et une riche saveur de cacao avec des notes de lait douces et fondantes.

Périmètre du rapport sur le marché du chocolat en Chine

Le marché du chocolat englobe le secteur mondial impliqué dans la production, la distribution et la vente de produits chocolatés dérivés des fèves de cacao.

Le marché chinois du chocolat est segmenté par type de produit, forme, gamme de prix, type d'ingrédient, canal de distribution et géographie. Sur la base du type de produit : chocolat noir, chocolat au lait et chocolat blanc. Sur la base de la forme, le marché est segmenté en tablettes et barres, blocs moulés, pralines et truffes, et autres formes. Sur la base de la gamme de prix, le marché est segmenté en grande consommation et premium. Sur la base du canal de distribution, le marché est segmenté en supermarchés/hypermarchés, boutiques de commerce en ligne, épiceries de proximité et autres canaux de distribution.

Le rapport fournit la taille du marché et les prévisions en valeur (USD) et en volume (tonnes) pour tous les segments mentionnés.

| Chocolat noir |

| Chocolat au lait et chocolat blanc |

| Tablettes et barres |

| Blocs moulés |

| Pralines et truffes |

| Autres formes |

| Grande consommation |

| Premium |

| À base de produits laitiers |

| À base de plantes |

| À origine unique |

| Supermarché/Hypermarché |

| Épicerie de proximité |

| Commerce en ligne |

| Autres canaux de distribution |

| Par type de produit | Chocolat noir |

| Chocolat au lait et chocolat blanc | |

| Par forme | Tablettes et barres |

| Blocs moulés | |

| Pralines et truffes | |

| Autres formes | |

| Par gamme de prix | Grande consommation |

| Premium | |

| Par type d'ingrédient | À base de produits laitiers |

| À base de plantes | |

| À origine unique | |

| Par canal de distribution | Supermarché/Hypermarché |

| Épicerie de proximité | |

| Commerce en ligne | |

| Autres canaux de distribution |

Définition du marché

- Chocolat au lait et chocolat blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de lait en poudre, de lait liquide ou de lait concentré) et des solides de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucun solide de cacao. Le périmètre inclut les chocolats ordinaires, les variantes à faible teneur en sucre et sans sucre.

- Caramels et nougats - Les caramels comprennent les bonbons durs, moelleux et petits ou à la bouchée commercialisés sous des étiquettes de caramel ou de confiserie de type caramel. Le nougat est une confiserie moelleuse à base d'amandes, de sucre et de blanc d'œuf comme ingrédient de base ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres de céréales - Une collation composée de céréales de petit-déjeuner compressées en forme de barre et maintenues ensemble par une forme d'adhésif comestible. Le périmètre inclut les barres de collation fabriquées avec des céréales telles que le riz, l'avoine, le maïs, etc. mélangées à un sirop liant. Celles-ci incluent également les produits étiquetés comme barres de céréales, barres de céréales gourmandes ou barres de grains.

- Chewing-gum - Il s'agit d'une préparation à mâcher, généralement fabriquée à partir de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de chewing-gums inclus dans le périmètre sont les chewing-gums sucrés et les chewing-gums sans sucre.

| Mot-clé | Définition |

|---|---|

| Chocolat noir | Le chocolat noir est une forme de chocolat contenant des solides de cacao et du beurre de cacao sans lait. |

| Chocolat blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de solides laitiers, généralement autour ou au-dessus de 30 %. |

| Chocolat au lait | Le chocolat au lait est fabriqué à partir de chocolat noir à faible teneur en solides de cacao et à teneur plus élevée en sucre, plus un produit laitier. |

| Bonbon dur | Un bonbon fabriqué à partir de sucre et de sirop de maïs bouillis sans cristallisation. |

| Caramels | Un bonbon dur, moelleux, souvent brun, fabriqué à partir de sucre bouilli avec du beurre. |

| Nougats | Un bonbon moelleux ou cassant contenant des amandes ou d'autres noix et parfois des fruits. |

| Barre de céréales | Une barre de céréales est un produit alimentaire en forme de barre, fabriqué en pressant des céréales et généralement des fruits secs ou des baies, qui sont dans la plupart des cas liés ensemble par du sirop de glucose. |

| Barre protéinée | Les barres protéinées sont des barres nutritionnelles contenant une proportion élevée de protéines par rapport aux glucides et aux lipides. |

| Barre fruits et noix | Ces barres sont souvent à base de dattes avec d'autres ajouts de fruits secs et de noix et, dans certains cas, d'arômes. |

| NCA | La National Confectioners Association est une organisation professionnelle américaine qui promeut le chocolat, les bonbons, les chewing-gums et les menthes, ainsi que les entreprises qui fabriquent ces friandises. |

| CGMP | Les bonnes pratiques de fabrication actuelles sont celles conformes aux directives recommandées par les agences compétentes. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui n'ont pas de norme d'identité ou qui s'écartent d'une norme prescrite de quelque manière que ce soit. |

| IG | L'indice glycémique (IG) est une façon de classer les aliments contenant des glucides en fonction de la rapidité ou de la lenteur avec laquelle ils sont digérés et augmentent la glycémie sur une période de temps. |

| Lait écrémé en poudre | Le lait écrémé en poudre est obtenu en éliminant l'eau du lait écrémé pasteurisé par séchage par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons à base de plantes. |

| WPC | Concentré de protéines de lactosérum - la substance obtenue par l'élimination de constituants non protéiques suffisants du lactosérum pasteurisé de sorte que le produit sec fini contienne plus de 25 % de protéines. |

| LDL | Lipoprotéine de basse densité - le mauvais cholestérol |

| HDL | Lipoprotéine de haute densité - le bon cholestérol |

| BHT | L'hydroxytoluène butylé est un produit chimique de synthèse ajouté aux aliments comme conservateur. |

| Carraghénane | Le carraghénane est un additif utilisé pour épaissir, émulsifier et conserver les aliments et les boissons. |

| Sans | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | C'est une substance grasse obtenue à partir des fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastellies | Un type de bonbon brésilien fabriqué à partir de sucre, d'œufs et de lait. |

| Dragées | Petits bonbons ronds enrobés d'une coque de sucre dur. |

| CHOPRABISCO | Association royale belge du chocolat, des pralines, des biscuits et de l'industrie de la confiserie - une association professionnelle représentant l'industrie belge du chocolat. |

| Directive européenne 2000/13 | Une directive de l'Union européenne qui réglemente l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations définissant ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence fédérale pour la sécurité de la chaîne alimentaire |

| Pectine | Une substance naturelle dérivée des fruits et légumes. Elle est utilisée en confiserie pour créer une texture gélifiée. |

| Sucres invertis | Un type de sucre composé de glucose et de fructose. |

| Émulsifiant | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas. |

| Anthocyanes | Un type de flavonoïde responsable des couleurs rouge, violette et bleue des confiseries. |

| Aliments fonctionnels | Des aliments qui ont été modifiés pour fournir des bienfaits supplémentaires pour la santé au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production incluant toutes les machines, et/ou le processus de service alimentaire est conforme aux normes de la loi alimentaire juive. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DDR | Dose journalière recommandée |

| Gummies | Un bonbon moelleux à base de gélatine souvent aromatisé aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires dont on affirme qu'ils ont des bienfaits pour la santé. |

| Barres énergétiques | Des barres de collation riches en glucides et en calories conçues pour fournir de l'énergie en déplacement. |

| BFSO | Organisation belge de sécurité alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement