Taille et parts du marché japonais du chocolat

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 5.73 Milliards de dollars |

| Taille du Marché (2026) | 5.87 Milliards de dollars |

| Taille du Marché (2031) | 6.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.38% CAGR |

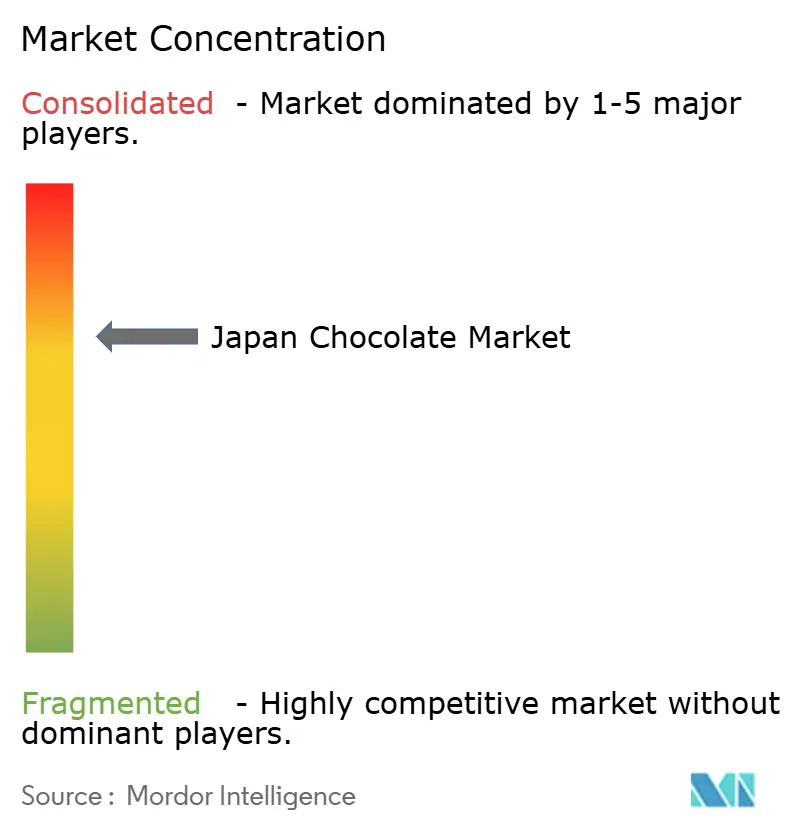

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais du chocolat par Mordor Intelligence

La taille du marché japonais du chocolat devrait croître de 5,73 milliards USD en 2025 à 5,87 milliards USD en 2026 et devrait atteindre 6,59 milliards USD d'ici 2031, avec un TCAC de 2,38 % sur la période 2026-2031. En 2024, les prix du cacao ont triplé, incitant des fabricants majeurs tels que Meiji, Morinaga et Lotte à augmenter leurs prix de vente. Malgré ces hausses de prix, les entreprises ont réussi à maintenir leurs volumes de ventes en lançant des gammes de produits en édition limitée, en alignant leurs lancements sur des tendances culturelles populaires et en abandonnant les gammes de produits moins rentables. Les prix de détail du chocolat sont en hausse, et cette augmentation a temporairement réduit la demande pour les chocolats à haute teneur en cacao, tout en stimulant la croissance des segments premium et des achats-cadeaux. Les chocolats fonctionnels ont gagné en popularité après que des études japonaises ont mis en évidence les bienfaits pour la santé du chocolat noir riche en polyphénols, notamment sur les fonctions cognitives et la santé intestinale. Cette tendance a particulièrement séduit les seniors actifs et les travailleurs de bureau. Le marché reste modérément consolidé, avec des acteurs clés qui stimulent l'innovation et s'adaptent aux préférences changeantes des consommateurs.

Principaux enseignements du rapport

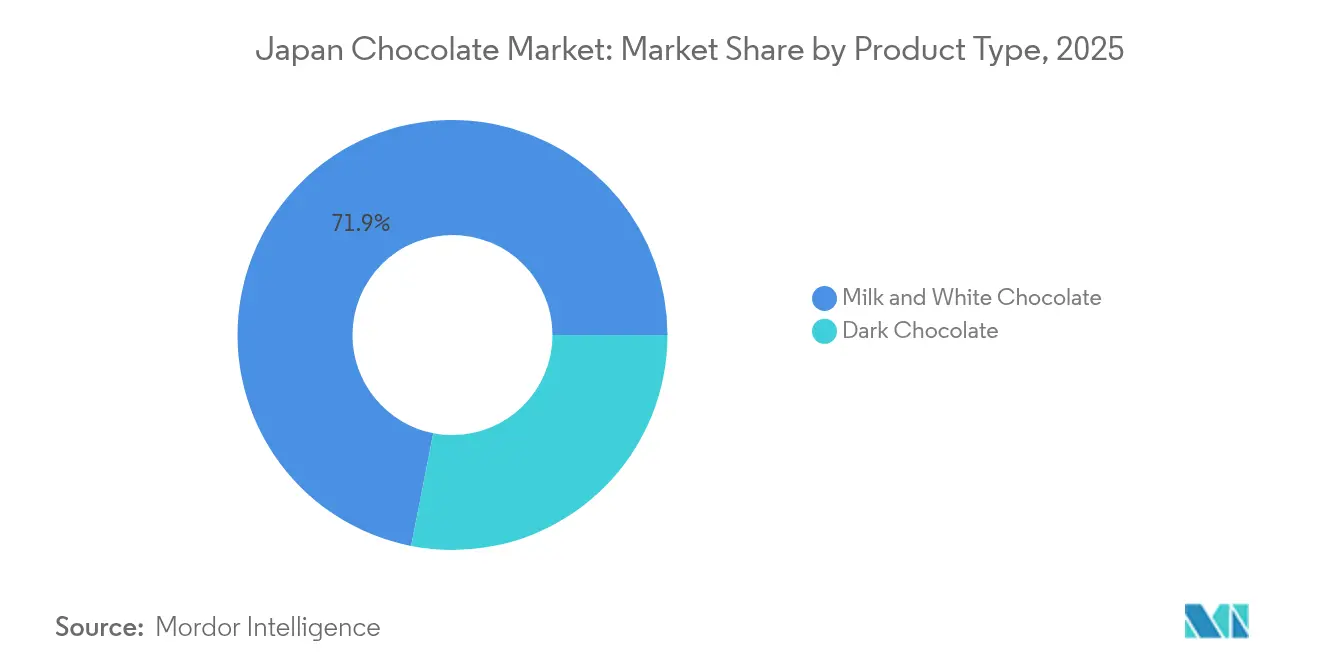

- Par type de produit, le chocolat au lait et blanc représentait 71,92 % de la part du marché japonais du chocolat en 2025, tandis que le chocolat noir devrait progresser à un TCAC de 3,44 % jusqu'en 2031.

- Par forme, les tablettes et barres ont capturé une part de 64,88 % de la taille du marché japonais du chocolat en 2025 ; les pralines et truffes devraient se développer à un TCAC de 3,48 % jusqu'en 2031.

- Par gamme de prix, le segment entrée de gamme a dominé avec une part de 74,62 % en 2025, tandis que le segment du chocolat premium progresse à un TCAC de 5,66 % entre 2026 et 2031.

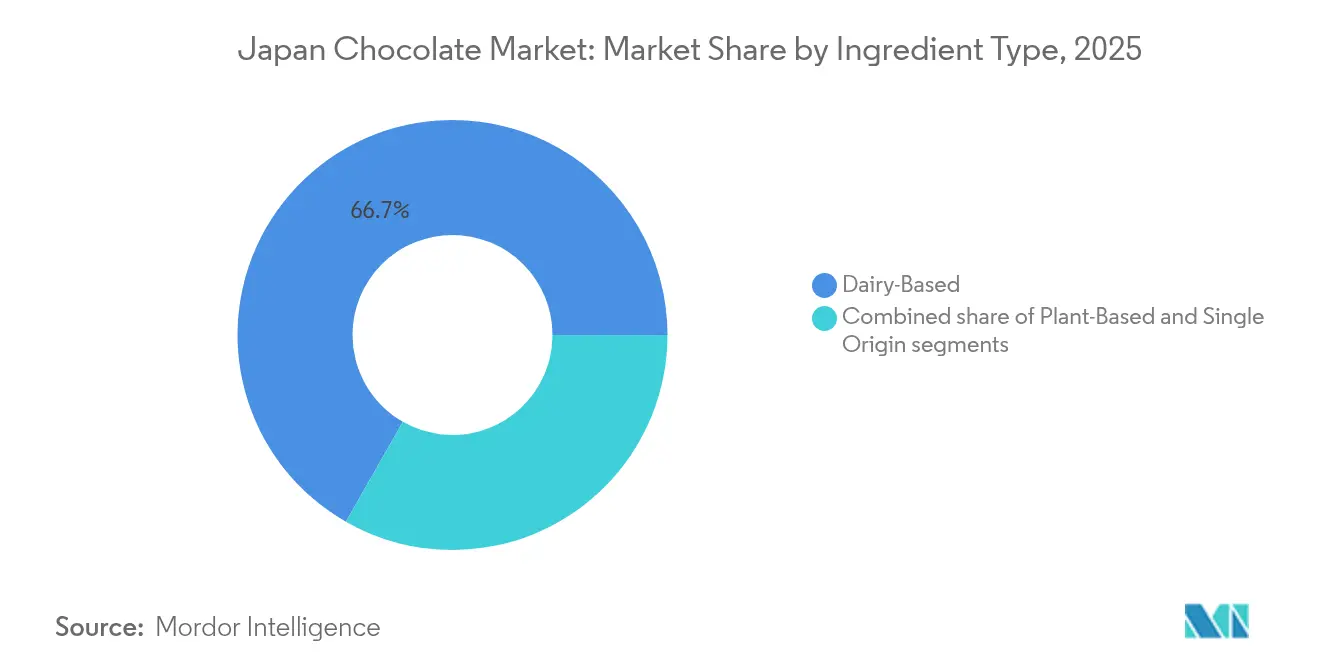

- Par type d'ingrédient, les produits à base de produits laitiers représentaient 66,74 % de la taille du marché japonais du chocolat en 2025, et les alternatives à base de plantes devraient croître à un TCAC de 4,26 %.

- Par canal de distribution, les supérettes ont sécurisé 38,12 % de la part du marché japonais du chocolat en 2025 ; toutefois, la vente au détail en ligne devrait croître à un TCAC de 3,73 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché japonais du chocolat

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de produits saisonniers et en édition limitée | +0.6% | National, concentré dans les zones métropolitaines de Tokyo, Osaka, Nagoya | Moyen terme (2-4 ans) |

| Croissance de la consommation de snacks dans les transports parmi les travailleurs de bureau | +0.5% | National, pic dans les quartiers d'affaires de Tokyo et d'Osaka | Court terme (≤ 2 ans) |

| Préférence pour les chocolats axés sur la santé et fonctionnels | +0.4% | National, adoption précoce à Tokyo, Kanagawa | Moyen terme (2-4 ans) |

| Premiumisation et culture du cadeau | +0.7% | National, plus forte dans les grands magasins de Tokyo, Osaka, Kyoto | Long terme (≥ 4 ans) |

| Influence de l'anime, de la culture pop et du branding autour des personnages | +0.3% | National, diffusion vers l'Asie du Sud-Est via le tourisme et les exportations | Court terme (≤ 2 ans) |

| Essor des préférences en matière de durabilité et d'approvisionnement éthique | +0.2% | National, gains précoces à Tokyo, Yokohama, Kobe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la consommation de snacks dans les transports parmi les travailleurs de bureau

Le marché japonais du chocolat est fortement influencé par la demande croissante de snacks pratiques, notamment au sein de la population urbaine très active du pays. En mai 2024, le Japon affichait un taux d'emploi de 97,4 %, selon l'Organisation de Coopération et de Développement Économiques, ce qui génère une activité de navetteurs constante[1]Source : Organisation de Coopération et de Développement Économiques, "Perspectives de l'emploi de l'OCDE 2024 - Notes par pays : Japon", oecd.org. Cela a accru la popularité des arrêts rapides dans les supérettes, appelées localement konbini, où les personnes occupées s'arrêtent souvent pour acheter de petites gourmandises qui s'intègrent dans leurs emplois du temps chargés. Des marques leaders telles que Lotte Corporation, Morinaga Co., Ltd. et Nestlé SA ont capitalisé sur cette tendance en proposant des options de chocolat compactes, portables et variées, adaptées à une consommation en déplacement. Les détaillants jouent également un rôle important dans la promotion de ces produits grâce à des campagnes de marketing numérique et en introduisant des gammes de chocolat premium à haute teneur en cacao.

Préférence pour les chocolats axés sur la santé et fonctionnels

Le marché japonais du chocolat est façonné par une préférence croissante pour des produits plus sains et fonctionnels, à mesure que davantage de personnes s'attachent à améliorer leur bien-être général. L'Organisation Mondiale de la Santé prédit que d'ici 2025, 6,5 millions de personnes supplémentaires au Japon bénéficieront d'une meilleure santé, entraînant une demande croissante pour des chocolats offrant à la fois plaisir et bienfaits pour la santé[2]Source : Organisation Mondiale de la Santé, "Population, Japon", data.who.int. Pour répondre à cette tendance, Meiji a lancé une nouvelle gamme de chocolats en juillet 2024, utilisant des fructooligosaccharides (FOS) à la place du sucre ordinaire. Les FOS sont un ingrédient prébiotique qui soutient la santé intestinale, rendant le produit attrayant pour les consommateurs soucieux de leur santé. Cette initiative met en évidence une évolution du marché, où les marques leaders redéfinissent le chocolat comme bien plus qu'une simple gourmandise sucrée. En intégrant des ingrédients fonctionnels, les entreprises alignent leurs produits sur l'intérêt croissant pour des modes de vie plus sains, tout en élargissant leur attrait à un public plus large.

Influence de l'anime, de la culture pop et du branding autour des personnages

Le marché japonais du chocolat est fortement influencé par l'anime, la culture pop et le branding basé sur les personnages, profondément ancrés dans les habitudes de consommation du pays. En 2024, le Japon a obtenu un score de 24 sur l'Indice de popularité de l'anime, selon World Population Review, soulignant le lien fort entre la culture des fans et le comportement d'achat[3]Source : World Population Review, "Popularité de l'anime par pays 2025", worldpopulationreview.com. Les marques de chocolat collaborent souvent avec des franchises populaires, telles que Pokémon, Demon Slayer et One Piece, pour créer des produits en édition limitée. Ceux-ci comprennent des chocolats avec des emballages à collectionner, des designs exclusifs pour les supérettes et des coffrets saisonniers. Des entreprises comme Lotte et Morinaga intègrent également des fonctionnalités innovantes telles que des designs en réalité augmentée (RA) pour renforcer l'attrait de leurs produits. Ces stratégies font du chocolat un article nostalgique et partageable, séduisant à la fois les jeunes publics et les adultes amateurs de culture pop.

Premiumisation et culture du cadeau

Le marché japonais du chocolat connaît une croissance significative dans le segment des produits premium et un glissement vers des pratiques de cadeau plus personnalisées, tandis que la tradition des cadeaux obligatoires perd en popularité. Les consommateurs optent de plus en plus pour des chocolats de haute qualité, artisanaux et d'origine unique, notamment pour les cadeaux honmei (une forme de cadeau romantique ou spécial) et l'indulgence personnelle. Cette tendance stimule la croissance en valeur du marché. Des marques comme La Maison du Chocolat se concentrent sur l'offre de chocolats de style boutique adaptés aux événements d'entreprise et aux célébrations importantes. De même, Laederach met en avant son héritage artisanal suisse pour attirer les acheteurs premium. Dandelion Chocolate exploite l'attrait des chocolats d'origine unique, en mettant en valeur les caractéristiques distinctives du cacao de régions spécifiques, ce qui résonne bien auprès des consommateurs japonais.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Glissement des consommateurs vers des modes de vie pauvres en sucre et en calories | -0.4% | National, concentré à Tokyo, Kanagawa, Osaka | Moyen terme (2-4 ans) |

| Allergies et restrictions alimentaires croissantes | -0.2% | National, adoption précoce dans les centres urbains | Long terme (≥ 4 ans) |

| Forte concurrence des alternatives de snacks plus saines | -0.3% | National, plus forte à Tokyo, Osaka, Fukuoka | Court terme (≤ 2 ans) |

| Volatilité des prix du cacao et perturbations de la chaîne d'approvisionnement | -0.5% | National, avec répercussion sur les marchés d'exportation d'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Glissement des consommateurs vers des modes de vie pauvres en sucre et en calories

Le marché japonais du chocolat est confronté à des défis alors que de plus en plus de consommateurs adoptent des régimes pauvres en sucre et en calories en raison de préoccupations croissantes liées à la santé. En 2024, la Fédération Internationale du Diabète a rapporté que 8,1 % des adultes au Japon vivent avec le diabète, ce qui a encore incité la population à réduire sa consommation de sucre[4]Source : Fédération Internationale du Diabète, "Le diabète au Japon (2024)", idf.org. Ce changement dans le comportement des consommateurs a entraîné une baisse de la demande pour les produits chocolatés traditionnels. Même le chocolat à haute teneur en cacao, souvent commercialisé comme une option plus saine, a vu ses volumes de ventes diminuer, car son prix plus élevé en décourage de nombreux consommateurs. Pour faire face à ces changements, les fabricants lancent des options de chocolat allégées et réduites en sucre. Cependant, l'adoption de ces produits par les consommateurs a été lente. De plus, de nouvelles réglementations sur l'étiquetage des allergènes devant entrer en vigueur en 2025 créent des défis supplémentaires en matière de conformité, en particulier pour les petites entreprises chocolatières.

Concurrence des snacks plus sains

Le marché japonais du chocolat est confronté à des défis liés à la popularité croissante des options de snacks plus saines. Les consommateurs choisissent de plus en plus des snacks faibles en sucre, riches en fibres et offrant des bienfaits supplémentaires pour la santé. Des produits comme les barres protéinées, les mélanges de noix, les bouchées de yaourt et les packs de snacks en portions contrôlées gagnent en popularité, notamment parmi les travailleurs de bureau et les jeunes consommateurs qui apprécient ces options pour leur capacité à procurer une meilleure satiété et des étiquettes d'ingrédients plus claires. Les supérettes répondent à cette tendance en accordant plus d'espace en rayon à ces snacks plus sains, les rendant plus accessibles et visibles pour les acheteurs. Cette évolution réduit la fréquence des achats impulsifs de chocolat. Les fabricants de chocolat doivent s'adapter en reformulant leurs produits pour inclure des ingrédients plus sains, en mettant en avant les bienfaits fonctionnels ou en positionnant leurs offres comme des indulgences premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le chocolat noir progresse grâce aux preuves scientifiques sur la santé

Le chocolat au lait et le chocolat blanc sont les types les plus appréciés sur le marché japonais du chocolat, représentant ensemble 71,92 % de la part de marché en 2025. Leur popularité découle de produits bien connus tels que Meiji Milk Chocolate et Morinaga Milk Chocolate, qui sont devenus des incontournables dans la culture du snacking et du cadeau au Japon. Ces chocolats se trouvent facilement dans les supérettes, les supermarchés et les coffrets cadeaux saisonniers, garantissant leur accessibilité aux consommateurs. Leurs saveurs intemporelles et leur attrait universel en font un favori pour les gourmandises quotidiennes comme pour les occasions spéciales, maintenant leur forte présence sur le marché.

Le chocolat noir gagne rapidement en popularité en tant que segment à la croissance la plus rapide, avec un TCAC attendu de 3,44 % de 2026 à 2031. Cette croissance est portée par l'intérêt croissant des consommateurs pour des options plus saines, notamment parmi les personnes âgées plus soucieuses de leur santé. Pour répondre à cette demande, les fabricants lancent davantage de produits de chocolat noir à haute teneur en cacao et fonctionnels, les promouvant comme à la fois sains et savoureux. À mesure que davantage de personnes prennent conscience des bienfaits des polyphénols et des flavanols dans le chocolat noir, celui-ci passe d'un produit de niche à un segment important du marché japonais du chocolat.

Par forme : les pralines et truffes captent les primes liées aux cadeaux

Les tablettes et barres sont restées les formats de chocolat dominants sur le marché japonais en 2025, capturant une part de 64,88 % du marché total. Leur large popularité provient de leur praticité et de leur disponibilité en portions individuelles et en packs multiples, parfaits pour des achats rapides et faciles dans les supérettes. Ces formats sont portables et s'adaptent aux modes de vie chargés, en faisant un choix privilégié pour les consommateurs. Les fabricants s'appuient sur des méthodes de production efficaces pour garantir une qualité constante et des prix abordables, ce qui renforce leur attrait auprès de divers groupes de consommateurs.

Les pralines et truffes devraient croître à un TCAC de 3,48 % jusqu'en 2031, en faisant l'un des segments à la croissance la plus rapide du marché. Cette croissance est portée par une demande croissante d'options chocolatées premium et indulgentes, notamment pour les cadeaux et les occasions spéciales. Ces produits se distinguent par leurs saveurs uniques, leur artisanat et leur emballage élégant, qui attirent les consommateurs dans les boutiques spécialisées et les grands magasins. Alors que de plus en plus de personnes recherchent des expériences chocolatées de haute qualité et luxueuses, les pralines et truffes devraient apporter une contribution significative à la croissance en valeur du marché dans les années à venir.

Par gamme de prix : le segment premium dépasse le marché d'entrée de gamme

En 2025, le segment entrée de gamme représentait 74,62 % du marché japonais du chocolat, en faisant le segment le plus important. Cette domination est attribuée à la popularité des marques bien connues, à leurs prix abordables et à leur large disponibilité dans les supérettes, les supermarchés et les pharmacies. Ces chocolats sont un choix populaire pour la consommation quotidienne, grâce aux remises fréquentes, aux promotions saisonnières et à la disponibilité constante des stocks. Bien que les chocolats premium gagnent en popularité, le segment entrée de gamme continue de dominer car il offre accessibilité et commodité, en faisant une option fiable pour la plupart des consommateurs.

Par ailleurs, le chocolat premium devrait croître à un taux de croissance annuel composé (TCAC) de 5,66 % jusqu'en 2031, devenant le segment à la croissance la plus rapide du marché du chocolat. Les consommateurs s'intéressent de plus en plus aux options de haute qualité telles que les chocolats artisanaux, le cacao d'origine unique et les emballages cadeaux élégants. Cette évolution est portée par des tendances comme l'auto-cadeau et la volonté de payer davantage pour des produits supérieurs. Les chocolatiers de boutique, les importations spécialisées et les fabricants de chocolat artisanal bénéficient de cette demande croissante. À mesure que les chocolats premium gagnent en popularité, ils devraient apporter une contribution significative à la croissance en valeur du marché dans les années à venir.

Par type d'ingrédient : les alternatives à base de plantes gagnent du terrain

Le chocolat à base de produits laitiers représentait 66,74 % du marché japonais en 2025, soutenu par la solide chaîne d'approvisionnement en lait du pays et la préférence pour sa texture crémeuse et lisse. Ces chocolats sont un choix populaire pour les personnes de tous âges et constituent un aliment de base dans les habitudes de snacking quotidiennes. Ils sont largement disponibles dans les supérettes, les supermarchés et les assortiments saisonniers, en faisant une option facile et familière pour les consommateurs. La qualité constante et les saveurs traditionnelles du chocolat à base de produits laitiers assurent une demande soutenue et une domination continue du marché.

Le chocolat à base de plantes devrait croître à un TCAC de 4,26 % jusqu'en 2031, à mesure que de plus en plus de consommateurs japonais se tournent vers des régimes végétaliens ou flexitariens. Les entreprises se concentrent sur la création d'alternatives à base d'ingrédients tels que l'avoine, l'amande et le riz pour reproduire la texture crémeuse du chocolat au lait. Ces produits séduisent les consommateurs à la recherche d'options plus saines, sans allergènes ou respectueuses de l'environnement. Avec une disponibilité croissante dans les magasins spécialisés et les points de vente au détail grand public, le chocolat à base de plantes passe progressivement d'un produit de niche à un moteur important de la croissance du marché au Japon.

Par canal de distribution : la vente en ligne progresse tandis que les konbini dominent

En 2025, les supérettes représentaient 38,12 % du marché japonais du chocolat, en grande partie grâce à leurs opérations ouvertes 24h/24 et à leurs emplacements pratiques à proximité des gares ferroviaires. Ces magasins sont un recours privilégié pour les navetteurs, notamment aux heures de pointe, entraînant de fréquents achats impulsifs. La large disponibilité de barres chocolatées en portions individuelles, de produits saisonniers et d'offres en édition limitée garantit des ventes rapides et un fort taux de rotation. Avec un trafic client constant et des présentoirs stratégiquement positionnés, les supérettes demeurent un canal essentiel pour la consommation quotidienne de chocolat au Japon.

Les canaux en ligne devraient croître à un TCAC de 3,73 % jusqu'en 2031, en faisant le mode de distribution à la croissance la plus rapide pour le chocolat. Les plateformes de commerce électronique proposent des fonctionnalités telles que des recommandations personnalisées, des services d'abonnement et des promotions ciblées, qui améliorent l'expérience d'achat globale. Par exemple, le site de vente directe aux consommateurs de Tirol et les campagnes intégrées à l'application de FamilyMart ont réussi à stimuler l'engagement des clients et les ventes. À mesure que les consommateurs préfèrent de plus en plus la commodité des achats en ligne, notamment pour les chocolats premium ou uniques, les plateformes numériques sont appelées à jouer un rôle plus important dans la stimulation de la croissance du marché dans les années à venir.

Analyse géographique

Le marché japonais du chocolat est fortement concentré dans les grandes villes comme Tokyo, Osaka et Nagoya, qui sont les principaux pôles économiques du pays. Ces villes stimulent la demande d'importations de chocolat premium et de cadeaux, notamment via les grands magasins, grâce à des revenus disponibles plus élevés et à des réseaux de distribution bien établis. Tokyo, en particulier, se distingue par son vaste réseau de supérettes, offrant aux marques une visibilité constante et un accès aux consommateurs. Cette configuration favorise des achats fréquents et impulsifs, faisant de ces villes des acteurs essentiels dans la définition des tendances du marché et la stimulation des ventes.

Les préférences régionales influencent considérablement les habitudes de consommation de chocolat à travers le Japon. Hokkaido, connue pour ses produits laitiers de haute qualité, voit des marques locales mettre en avant de riches saveurs lactées pour différencier leurs offres. À Fukuoka, la demande d'omiyage (souvenirs) pendant les saisons touristiques de pointe, notamment en provenance des voyageurs de croisière, stimule les ventes de chocolat. Les consommateurs du Kansai ont tendance à préférer les chocolats au lait plus sucrés, tandis que les résidents du Kanto montrent une plus forte inclination pour le chocolat noir. Malgré ces différences régionales, les fabricants standardisent de plus en plus les assortiments de produits à l'échelle nationale pour rationaliser leurs opérations, tout en proposant des produits en édition limitée pour mettre en valeur les saveurs régionales et attirer les acheteurs locaux.

Les stratégies mondiales de chaîne d'approvisionnement deviennent de plus en plus importantes pour les fabricants japonais de chocolat afin de rester compétitifs. Des entreprises comme Lotte alignent leurs opérations d'approvisionnement entre le Japon et la Corée pour améliorer leur efficacité et étendre leur portée mondiale. De même, des marques telles que Chateraise et Glico ont mis en place des installations de production en Asie du Sud-Est pour réduire les coûts de fabrication et se conformer aux exigences locales en matière de contenu. Ces stratégies contribuent non seulement à l'expansion des exportations, mais garantissent également des prix compétitifs sur le marché intérieur japonais, soutenant une demande stable et la rentabilité dans le secteur du chocolat.

Paysage concurrentiel

Le marché japonais du chocolat est modérément consolidé, avec des acteurs majeurs tels que Meiji, Morinaga et Lotte. Ces entreprises bénéficient de vastes réseaux de distribution, de capacités de production intégrées et de budgets marketing importants, rendant difficile l'entrée de nouveaux concurrents sur le marché. La durabilité est devenue un axe stratégique majeur pour ces marques. Par exemple, Meiji s'emploie à s'approvisionner en cacao 100 % durable, Morinaga poursuit des certifications via Cocoa Horizons, et Glico renforce ses normes d'approvisionnement exempt de travail des enfants. Ces efforts soulignent l'importance croissante des pratiques environnementales, sociales et de gouvernance (ESG) dans la différenciation des entreprises sur le marché.

Au lieu de se concentrer uniquement sur l'augmentation des volumes de ventes, les entreprises accordent désormais la priorité à la rentabilité et à l'efficacité. Morinaga, par exemple, a défini un plan à moyen terme qui met l'accent sur l'amélioration du rendement du capital investi (ROIC) en abandonnant les gammes de produits peu performantes. Pendant ce temps, Meiji et Glico lancent des produits premium, tels que des chocolats édulcorés aux oligosaccharides fonctionnels (FOS) ou fabriqués selon des techniques d'extraction à froid, pour cibler des segments à plus forte valeur ajoutée. Des marques plus petites comme Minimal gagnent également du terrain en proposant des chocolats artisanaux primés principalement via des canaux en ligne, séduisant les consommateurs qui apprécient des produits uniques et de haute qualité.

La technologie joue un rôle de plus en plus important dans l'avantage concurrentiel des entreprises. Par exemple, Lawson utilise l'analytique prédictive pour minimiser les déchets dans ses magasins, tandis que FamilyMart expérimente le développement de saveurs piloté par l'IA pour créer de nouveaux produits. À l'échelle mondiale, des fusions et acquisitions, comme le rachat de Kellanova par Mars, pourraient influencer les stratégies et les investissements sur le marché japonais du chocolat. Des entreprises comme Ezaki Glico Co. Ltd sont mieux positionnées pour faire face aux défis tels que la volatilité des prix du cacao grâce à leur solide stabilité financière, ce qui leur permet de rester compétitives même pendant les périodes de volatilité des coûts.

Leaders de l'industrie japonaise du chocolat

Meiji Holdings Co. Ltd

Lotte Corporation

Morinaga & Co. Ltd

Nestlé SA

Mars Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juin 2025 : Meiji, une importante entreprise japonaise de confiserie, a introduit deux nouveaux produits chocolatés en édition limitée dans son portefeuille. Ces nouvelles offres, Almond Chocolate Crunch Okinawa Salt and Milk et Macadamia Chocolate Okinawa Salt and Premium Vanilla, ont mis en avant le sel d'Okinawa comme ingrédient distinctif.

- Juillet 2024 : Meiji a lancé de nouveaux produits chocolatés utilisant des fructooligosaccharides (FOS) comme substitut au sucre traditionnel. Cette innovation reflète l'engagement de l'entreprise à répondre aux besoins des consommateurs soucieux de leur santé à la recherche d'alternatives moins sucrées sans compromis sur le goût.

- Août 2023 : Kaneka Foods Corporation a annoncé son intention d'ouvrir le premier magasin au Japon de la marque de chocolat belge Benoit Nihant. Le magasin, baptisé Benoit Nihant Ginza, était situé à Ginza, Chuo-ku, Tokyo.

Périmètre du rapport sur le marché japonais du chocolat

Le chocolat noir et le chocolat au lait et blanc sont couverts en tant que segments par type de produit. Les tablettes et barres, les blocs moulés, les pralines et truffes, et les autres formes sont couverts en tant que segments par forme. L'entrée de gamme et le premium sont couverts en tant que segments par gamme de prix. Les produits à base de produits laitiers, à base de plantes et d'origine unique sont couverts en tant que segments par type d'ingrédient. Les supérettes, les boutiques de vente au détail en ligne, les supermarchés/hypermarchés et les autres canaux sont couverts en tant que segments par canal de distribution.

| Chocolat noir |

| Chocolat au lait et blanc |

| Tablettes et barres |

| Blocs moulés |

| Pralines et truffes |

| Autres formes |

| Entrée de gamme |

| Premium |

| À base de produits laitiers |

| À base de plantes |

| Origine unique |

| Supermarchés/Hypermarchés |

| Boutiques de vente au détail en ligne |

| Supérettes |

| Autres canaux |

| Par type de produit | Chocolat noir |

| Chocolat au lait et blanc | |

| Par forme | Tablettes et barres |

| Blocs moulés | |

| Pralines et truffes | |

| Autres formes | |

| Par gamme de prix | Entrée de gamme |

| Premium | |

| Par type d'ingrédient | À base de produits laitiers |

| À base de plantes | |

| Origine unique | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Boutiques de vente au détail en ligne | |

| Supérettes | |

| Autres canaux |

Définition du marché

- Chocolat au lait et blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de lait en poudre, de lait liquide ou de lait concentré) et des solides de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucun solide de cacao. Le périmètre comprend les chocolats ordinaires, les variantes pauvres en sucre et sans sucre.

- Toffees et nougats - Les toffees comprennent les bonbons durs, moelleux, petits ou à croquer commercialisés sous des étiquettes de confiserie de type toffee ou similaire. Le nougat est une confiserie moelleuse dont les ingrédients de base sont l'amande, le sucre et le blanc d'œuf ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres de céréales - Un snack composé de céréales pour petit-déjeuner comprimées en forme de barre et maintenues ensemble par un adhésif comestible. Le périmètre comprend les barres de snack fabriquées avec des céréales telles que le riz, l'avoine, le maïs, etc., mélangées avec un sirop liant. Celles-ci comprennent également des produits étiquetés comme barres de céréales, barres de céréales gourmandes ou barres de grains.

- Gomme à mâcher - Il s'agit d'une préparation à mâcher, généralement fabriquée à partir de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de gommes à mâcher inclus dans le périmètre sont les gommes à mâcher sucrées et les gommes à mâcher sans sucre.

| Mot-clé | Définition |

|---|---|

| Chocolat noir | Le chocolat noir est une forme de chocolat contenant des solides de cacao et du beurre de cacao sans lait. |

| Chocolat blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de solides lactés, généralement autour ou au-dessus de 30 %. |

| Chocolat au lait | Le chocolat au lait est fabriqué à partir de chocolat noir ayant une faible teneur en solides de cacao et une teneur en sucre plus élevée, plus un produit laitier. |

| Bonbon dur | Un bonbon fabriqué à partir de sucre et de sirop de maïs bouillis sans cristallisation. |

| Toffees | Un bonbon dur, moelleux, souvent brun, fabriqué à partir de sucre bouilli avec du beurre. |

| Nougats | Un bonbon moelleux ou croquant contenant des amandes ou d'autres noix et parfois des fruits. |

| Barre de céréales | Une barre de céréales est un produit alimentaire en forme de barre, fabriqué en comprimant des céréales et généralement des fruits secs ou des baies, qui sont dans la plupart des cas maintenus ensemble par du sirop de glucose. |

| Barre protéinée | Les barres protéinées sont des barres nutritionnelles contenant une proportion élevée de protéines par rapport aux glucides et aux lipides. |

| Barre fruits et noix | Ces barres sont souvent à base de dattes avec d'autres ajouts de fruits secs et de noix et, dans certains cas, des arômes. |

| NCA | La National Confectioners Association (Association nationale des confiseurs) est une organisation professionnelle américaine qui promeut le chocolat, les bonbons, la gomme à mâcher et les pastilles à la menthe, ainsi que les entreprises qui fabriquent ces gourmandises. |

| CGMP | Les bonnes pratiques de fabrication actuelles (BPFA) sont celles conformes aux lignes directrices recommandées par les organismes compétents. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui n'ont pas d'identité normalisée ou qui s'écartent d'une norme prescrite de quelque manière que ce soit. |

| IG | L'indice glycémique (IG) est une façon de classer les aliments contenant des glucides en fonction de la rapidité ou de la lenteur avec laquelle ils sont digérés et augmentent la glycémie sur une période de temps donnée. |

| Lait écrémé en poudre | Le lait écrémé en poudre est obtenu en retirant l'eau du lait écrémé pasteurisé par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons à base de plantes. |

| WPC | Concentré de protéines de lactosérum – la substance obtenue par l'élimination de suffisamment de constituants non protéiques du lactosérum pasteurisé de sorte que le produit fini sec contienne plus de 25 % de protéines. |

| LDL | Lipoprotéine de basse densité – le mauvais cholestérol. |

| HDL | Lipoprotéine de haute densité – le bon cholestérol. |

| BHT | L'hydroxytoluène butylé (BHT) est un produit chimique synthétique ajouté aux aliments comme conservateur. |

| Carraghénane | Le carraghénane est un additif utilisé pour épaissir, émulsifier et conserver les aliments et boissons. |

| Sans | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | C'est une substance grasse obtenue à partir des fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastilles | Un type de bonbon brésilien fabriqué à partir de sucre, d'œufs et de lait. |

| Dragées | Petits bonbons ronds recouverts d'une coque de sucre dur. |

| CHOPRABISCO | Association Royale Belge de l'industrie du chocolat, des pralines, des biscuits et de la confiserie – une association professionnelle représentant l'industrie belge du chocolat. |

| Directive européenne 2000/13 | Une directive de l'Union Européenne réglementant l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations définissant ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence Fédérale pour la Sécurité de la Chaîne Alimentaire. |

| Pectine | Une substance naturelle dérivée de fruits et légumes. Elle est utilisée en confiserie pour créer une texture gélatineuse. |

| Sucres invertis | Un type de sucre composé de glucose et de fructose. |

| Émulsifiant | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas. |

| Anthocyanes | Un type de flavonoïde responsable des couleurs rouge, violette et bleue des confiseries. |

| Aliments fonctionnels | Aliments qui ont été modifiés pour apporter des bienfaits supplémentaires pour la santé au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production incluant toutes les machines, et/ou le processus de service alimentaire est conforme aux normes de la loi alimentaire juive. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DDR | Dose quotidienne recommandée. |

| Gummies | Un bonbon moelleux à base de gélatine souvent aromatisé aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires dont on prétend qu'ils ont des bienfaits pour la santé. |

| Barres énergétiques | Barres de snack riches en glucides et en calories conçues pour fournir de l'énergie lors de déplacements. |

| BFSO | Organisation Belge de Sécurité Alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, toutes les données du marché, les variables et les analyses des experts sont validées à travers un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.