Taille et parts du marché des plaques d'ostéotomie tibiale haute

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 270.36 Millions de dollars américains |

| Taille du Marché (2031) | 330.78 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

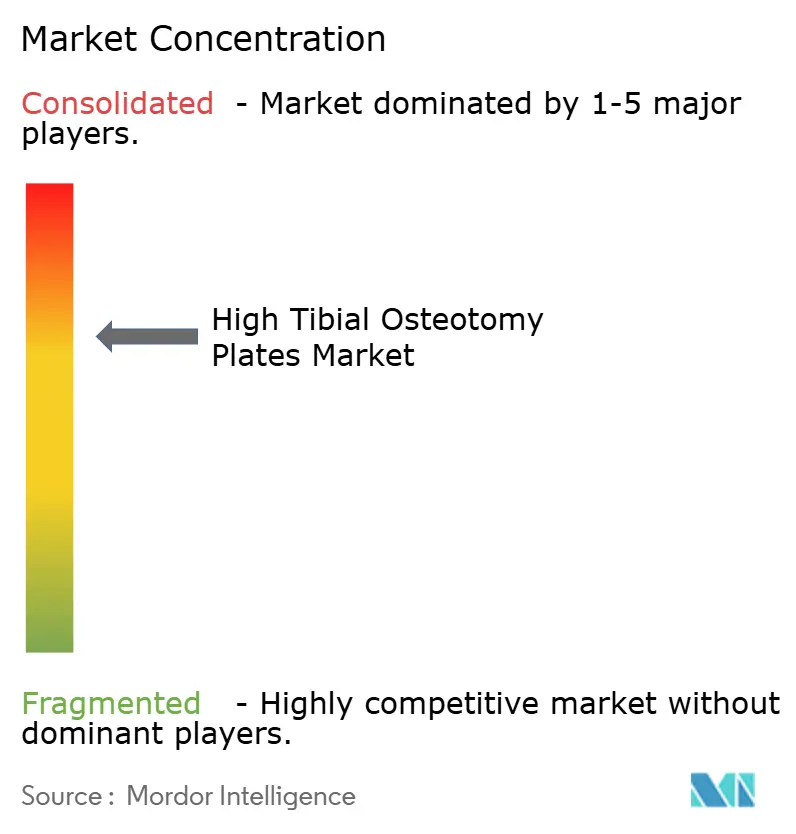

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plaques d'ostéotomie tibiale haute par Mordor Intelligence

La taille du marché des plaques d'ostéotomie tibiale haute devrait croître de 259,67 millions USD en 2025 à 270,36 millions USD en 2026 et devrait atteindre 330,78 millions USD d'ici 2031 à un CAGR de 4,12 % sur la période 2026-2031.

La croissance est alimentée par la préférence des chirurgiens pour la chirurgie de préservation articulaire plutôt que pour l'arthroplastie totale du genou, par l'innovation continue dans les plaques hybrides métal-polymère et par l'augmentation des volumes de procédures dans les centres de chirurgie ambulatoire. L'adoption plus large des conceptions radiotransparentes en PEEK et des implants spécifiques au patient soutient la tarification premium. Par ailleurs, des taux de révision qui restent plus élevés que pour l'arthroplastie primaire créent une demande de solutions de fixation plus durables. Les modifications réglementaires qui alignent le règlement du système de management de la qualité de la FDA sur l'ISO 13485:2016 pourraient initialement augmenter les coûts de conformité, mais devraient rationaliser les approbations futures, raccourcissant ainsi le cycle de développement des produits.

Principaux enseignements du rapport

- Par matériau, les métaux ont représenté 64,83 % des parts du marché des plaques d'ostéotomie tibiale haute en 2025 ; les polymères devraient se développer à un CAGR de 5,64 % jusqu'en 2031.

- Par technique, les procédures en coin d'ouverture ont représenté 52,58 % du chiffre d'affaires en 2025, tandis que les constructions hybrides plaque-cadre devraient croître à un CAGR de 6,62 % jusqu'en 2031.

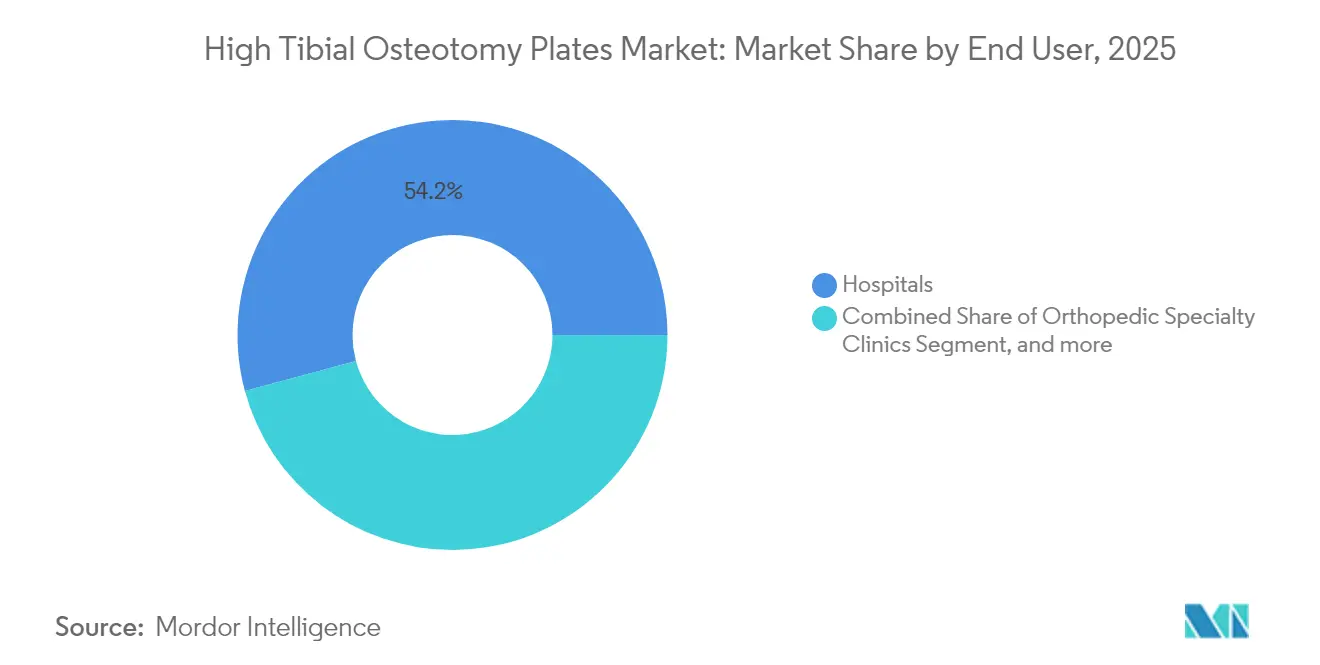

- Par utilisateur final, les hôpitaux ont détenu 54,19 % de la taille du marché des plaques d'ostéotomie tibiale haute en 2025 ; les centres de chirurgie ambulatoire enregistrent la croissance la plus rapide avec un CAGR de 4,89 %.

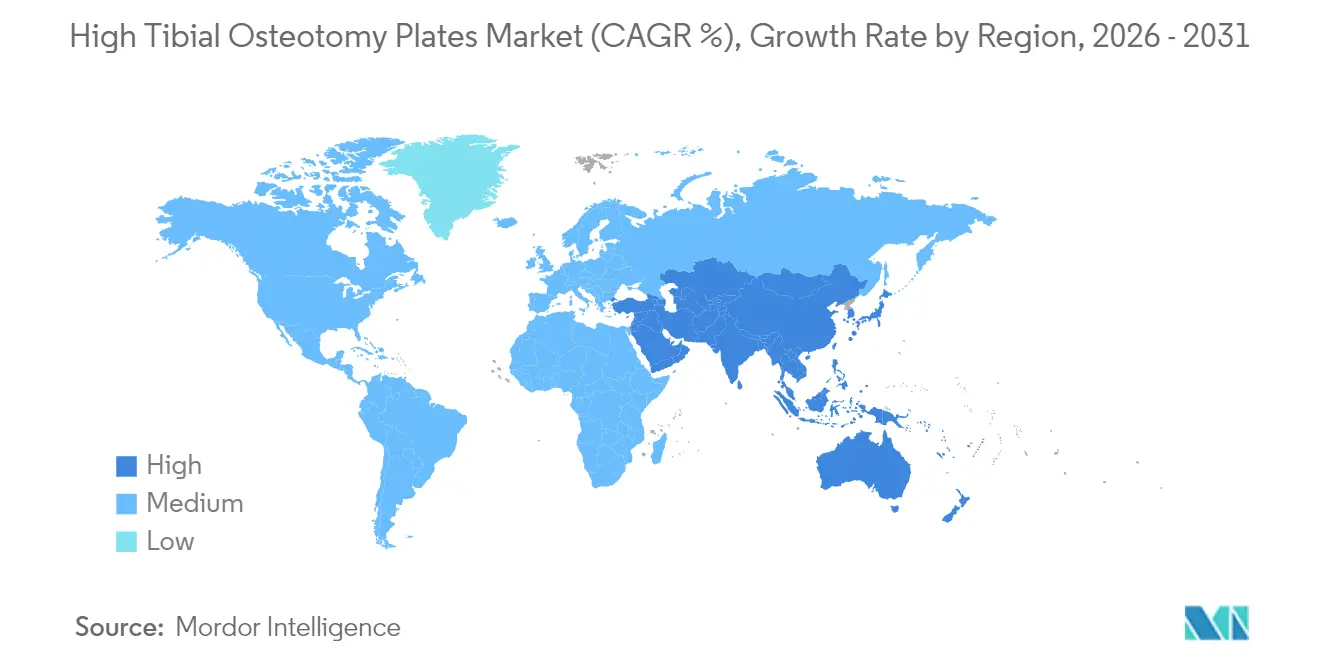

- Par géographie, l'Amérique du Nord a capturé 37,03 % du chiffre d'affaires 2025, tandis que l'Asie progresse à un CAGR de 5,49 % vers 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Plaques d'Ostéotomie Tibiale Haute*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante de l'arthrose et des déformations en varus du genou | +1.2% | Mondial, avec le plus fort impact en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Population d'athlètes vieillissants stimulant les chirurgies de préservation articulaire | +0.8% | Amérique du Nord et Europe, émergent en APAC | Moyen terme (2-4 ans) |

| Innovations continues sur les plaques (profil bas, verrouillage, métaux hybrides-PEEK) | +0.6% | Mondial, mené par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Plaques imprimées en 3D spécifiques au patient entrant dans la pratique clinique | +0.4% | Amérique du Nord et Europe, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Assureurs en médecine sportive couvrant l'OTH sur les marchés APAC | +0.3% | Principalement APAC, débordement vers MEA | Long terme (≥ 4 ans) |

| Transition vers l'OTH en ambulatoire stimulant les volumes dans les centres de chirurgie ambulatoire en Amérique du Nord | +0.5% | Amérique du Nord, adoption précoce en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'arthrose et des déformations en varus du genou

Les adultes âgés de 30 à 44 ans représentent déjà 32,97 millions de cas d'arthrose dans le monde, et les analyses de dossiers médicaux électroniques combinant des notes narratives avec des données codées doublent les estimations de prévalence à 11,8 % par rapport aux seuls codes de diagnostic. L'IMC élevé demeure le principal facteur de risque modifiable. La recrudescence de la charge de morbidité chez les adultes jeunes et actifs soutient la demande de solutions de préservation articulaire, positionnant le marché des plaques d'ostéotomie tibiale haute comme une histoire de croissance durable jusqu'en 2030.[1]B. Kim et al., "Incidence et prévalence mondiales de l'arthrose du genou," biomedcentral.com

Population d'athlètes vieillissants stimulant les chirurgies de préservation articulaire

Les footballeurs professionnels retraités présentent une prévalence d'arthrose du genou de 28 % contre 13 % durant leur carrière, soulignant l'impact cumulatif des contraintes répétitives. Des études de suivi à long terme rapportent 85 % de satisfaction après ostéotomie tibiale haute et 95 % de survie à cinq ans chez les patients sélectionnés de manière optimale, incitant les chirurgiens à recommander l'ostéotomie plutôt que l'arthroplastie pour les athlètes de moins de 50 ans avec un IMC < 25. La disposition résultante à payer soutient l'adoption rapide de plaques premium spécifiques au patient.

Innovations continues sur les plaques

L'optimisation par éléments finis a permis de développer des systèmes à stabilité angulaire et profil bas, tels que les plaques anatomiques TomoFix, qui réduisent la proéminence de l'implant et diminuent le stress sur la charnière latérale. Le PEEK renforcé de fibres de carbone réduit le blindage des contraintes par rapport au titane tout en maintenant la résistance à la fixation, tandis que les vis de protection diminuent le risque de fracture de la charnière de 62 %. Le système de plaque VOLT de Johnson & Johnson illustre la façon dont le verrouillage à angle variable et la compression dynamique convergent désormais dans une plateforme d'implant unique.[2]Fondation AO, "Système de plaque anatomique TomoFix," aofoundation.org

Plaques imprimées en 3D spécifiques au patient entrant dans la pratique clinique

La fabrication additive permet de créer des plaques correspondant au contour tibial d'un patient, réduisant les ajustements en salle d'opération. L'approbation par la FDA de l'implant du talus de restor3d et la procédure 510(k) rapide pour la cage lombaire en PEEK poreux de Curiteva montrent le confort croissant des autorités réglementaires avec les dispositifs sur mesure. La simplification des guides adaptés au patient suggère que les seuls tests de laboratoire suffiront pour certaines soumissions futures, accélérant ainsi la mise sur le marché.

Analyse de l'Impact des Freins sur le Marché des Plaques d'Ostéotomie Tibiale Haute*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des procédures et des implants par rapport aux écarts de remboursement de l'ATG | -0.9% | Mondial, le plus prononcé sur les marchés émergents | Moyen terme (2-4 ans) |

| Risque de révision lié aux fractures de la charnière et aux événements de non-union | -0.7% | Mondial, impact plus fort dans les centres moins expérimentés | Long terme (≥ 4 ans) |

| Cycles d'autorisation réglementaire lents pour les nouveaux biomatériaux | -0.5% | Juridictions réglementaires d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Formation chirurgicale limitée en dehors des centres orthopédiques de niveau 1 | -0.6% | Mondial, le plus aigu sur les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des procédures et des implants par rapport aux écarts de remboursement de l'ATG

Les coûts médicaux directs favorisent l'ostéotomie tibiale haute à 20 436 USD contre 24 637 USD pour l'arthroplastie unicompartimentale ou totale du genou, mais les barèmes des payeurs remboursent encore plus généreusement l'arthroplastie. Au Canada et au Japon, le désalignement des remboursements laisse les hôpitaux sous-compensés pour l'OTH malgré ses avantages cliniques, limitant l'accès dans les systèmes à financement public.[3]S. Martin et al., "Rapport coût-efficacité de l'ostéotomie tibiale haute par rapport à l'arthroplastie," jbjs.org

Risque de révision lié aux fractures de la charnière et aux événements de non-union

Les fractures de la charnière latérale surviennent dans 25 % des procédures d'ostéotomie médiale en coin d'ouverture et font passer les taux globaux de complications au-delà de 15 %. Les fractures de type II et III augmentent l'instabilité et peuvent retarder la consolidation, tandis que l'ATG réalisée après échec de l'OTH présente un taux de révision de 7,66 % contre 3,79 % pour une ATG primaire. Ces risques incitent à la prudence des chirurgiens, notamment dans les centres à faible volume de cas.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Plaques d'Ostéotomie Tibiale Haute

Par matériau :

les métaux dominent malgré l'innovation des polymèresLes métaux ont représenté 64,83 % du chiffre d'affaires 2025, ancrant la taille significative du marché des plaques d'ostéotomie tibiale haute. Les chirurgiens font confiance au titane pour sa résistance, sa biocompatibilité et sa compatibilité étendue avec les instruments. L'acier inoxydable conserve une place dans les environnements sensibles aux coûts malgré les préoccupations en matière de fatigue. La domination numérique des métaux reflète des décennies de données sur les résultats et des codifications de remboursement établies.

Les polymères, principalement le PEEK, progressent à un CAGR de 5,64 % jusqu'en 2031, soit la croissance la plus rapide de toutes les classes de matériaux. Le PEEK renforcé de fibres de carbone diffuse la charge et améliore l'imagerie, tandis que les bio-absorbables à base de magnésium présentent des taux de révision plus faibles (1/275) par rapport au titane (18/111). Des modifications de surface telles que les revêtements en hydroxyapatite améliorent l'ostéo-intégration, augmentant le rôle des polymères. Si les conceptions hybrides atteignent les critères de durabilité, les composites polymères pourraient approcher un quart du marché des plaques d'ostéotomie tibiale haute d'ici 2031.

Par technique :

le leadership en coin d'ouverture est contesté par l'innovation hybrideLes opérations en coin d'ouverture ont généré 52,58 % du chiffre d'affaires 2025. Un flux de travail familier, une instrumentation abondante et des corrections anatomiques favorables sous-tendent cette préférence. Cependant, les constructions à plaque unique souffrent du stress sur la charnière latérale qui alimente un taux d'incidence de fracture de 25 %.

Les configurations hybrides plaque-cadre progressent à un CAGR de 6,62 %. Les coupes biplanaires associées à des vis de charnière latérale réduisent l'instabilité, et les modifications rétro-tubérositaires augmentent la fixation de 62 %. Un meilleur contrôle de la pente et la réduction du besoin de greffe rendent les hybrides attractifs pour les déformations en varus complexes. Pour autant que les lacunes de formation se comblent, les constructions hybrides pourraient représenter un tiers du marché des plaques d'ostéotomie tibiale haute d'ici 2031.

Par utilisateur final :

la domination hospitalière s'érode à mesure que les centres de chirurgie ambulatoire prennent de l'ampleurLes hôpitaux ont contrôlé 54,19 % du chiffre d'affaires mondial en 2025, générant un chiffre d'affaires majeur sur le marché des plaques d'ostéotomie tibiale haute. L'imagerie intégrée, le soutien aux soins intensifs et la préparation pour les révisions complexes maintiennent les hôpitaux au cœur des cas à haut risque.

Les centres de chirurgie ambulatoire progressent à un CAGR de 4,89 %. Les procédures en coin d'ouverture en ambulatoire utilisant des implants en PEEK intraosseux permettent désormais une sortie en 5,6 heures, avec 77 % des patients obtenant des améliorations cliniquement importantes. La suppression par le CMS de l'ATG du statut d'hospitalisation uniquement signale l'aise des payeurs avec l'orthopédie ambulatoire, incitant les assureurs à étendre une couverture similaire à l'OTH. Les partenariats entre chirurgiens à volume élevé et opérateurs de centres de chirurgie ambulatoire accéléreront les gains de parts pour ce canal.

Analyse géographique

Marché des Plaques d'Ostéotomie Tibiale Haute en Amérique du Nord

L'Amérique du Nord contribue à hauteur de 37,03 % des ventes de 2025, portée par l'adoption précoce des plaques hybrides, la large couverture en médecine du sport et une infrastructure robuste de centres de chirurgie ambulatoire. Les assureurs commerciaux remboursent l'ostéotomie tibiale haute à des taux proches de ceux de l'arthroplastie, et la prévalence des blessures sportives maintient des volumes de procédures élevés. La clarté réglementaire de la région concernant les implants imprimés en 3D attire en outre de nouveaux lancements de produits.

Marché des Plaques d'Ostéotomie Tibiale Haute en Europe

L'Europe suit avec une adoption stable soutenue par le vieillissement des populations et des systèmes de santé publique solides. L'Allemagne et les pays nordiques privilégient la préservation articulaire, bien que les plafonds de remboursement au Royaume-Uni tempèrent la croissance. Les centres d'excellence continentaux diffusent des programmes de formation qui réduisent progressivement la variabilité des complications à l'échelle du bloc.

Marché des Plaques d'Ostéotomie Tibiale Haute en Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 5,49 %. Les taux élevés d'approbation par les assurances en Corée pour la chirurgie du genou et l'expansion de la classe moyenne en Chine constituent des moteurs clés de la demande. Le Japon fait face à une inflation des coûts qui contraint les marges hospitalières, mais la prévalence croissante de l'arthrose élargit néanmoins le bassin de patients. L'harmonisation réglementaire dans le cadre de la Directive sur les Dispositifs Médicaux de l'ASEAN façonnera les délais d'accès. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent des marchés naissants, limités par la densité chirurgicale et les budgets d'investissement, mais prêts à bénéficier du transfert de technologie.

Paysage concurrentiel

Le marché des plaques d'ostéotomie tibiale haute reste modérément consolidé. DePuy Synthes ancre le domaine avec les systèmes TriLEAP et VOLT qui combinent des contours à profil bas et un verrouillage à angle variable. Zimmer Biomet a suivi avec le genou partiel non cimenté Oxford, renforçant sa franchise de préservation du genou. Stryker et Smith & Nephew se concentrent sur l'intégration de la robotique, le premier s'appuyant sur la plateforme MAKO pour une planification précise de l'ostéotomie.

Des entreprises spécialisées telles qu'Arthrex et Integra LifeSciences se concentrent sur les améliorations de fixation par vis et les kits spécifiques aux chirurgiens. Pendant ce temps, Curiteva et restor3d sont pionnières dans les implants imprimés en 3D adaptés aux patients, créant un avantage concurrentiel autour de l'instrumentation personnalisée. Les plans de contrôle des changements prédéterminés de la FDA donnent aux acteurs établis un avantage de rapidité dans les améliorations itératives, intensifiant potentiellement la consolidation.

La concurrence future reposera sur l'intégration des flux de travail numériques. La solution d'assistance robotique VELYS de Johnson & Johnson couvre déjà l'arthroplastie unicompartimentale du genou ; étendre ce guidage à l'ostéotomie différencierait sa gamme de plaques. Les entreprises qui relient les logiciels de planification, la navigation et les biomatériaux avancés sont les mieux positionnées pour accroître leurs parts à mesure que les chirurgiens privilégient des résultats reproductibles et des temps opératoires plus courts.

Leaders du secteur des plaques d'ostéotomie tibiale haute

Arthrex, Inc.

Smith & Nephew

Johnson & Johnson

Stryker Corporation

B. Braun SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Plaques d'Ostéotomie Tibiale Haute

- Johnson & Johnson

- Zimmer Biomet

- Stryker

- Smiths Group

- Arthrex

- Integra LifeSciences

- B. Braun SE (Aesculap)

- Acumed

- AMPLITUDE Surgical

- Intercus

- Novastep (Enovis)

- SBM France

- Auxein Medical

- MicroPort Orthopedics

- OrthoPediatrics

- LimaCorporate

- mediCAD

- Limmed

- Orthofix

- Mathys AG

- Tianjin Walkman Biomaterial

Lire l'Analyse des Entreprises du Marché des Plaques d'Ostéotomie Tibiale Haute

Développements Récents dans le Secteur du Marché des Plaques d'Ostéotomie Tibiale Haute

- Mars 2025 : Johnson & Johnson MedTech a présenté ses capacités avancées d'orthopédie numérique lors de l'AAOS 2025, mettant en avant l'autorisation FDA de la solution d'assistance robotique VELYS pour l'arthroplastie unicompartimentale du genou et introduisant le système de plaque VOLT avec technologie de compression dynamique et de verrouillage à angle variable

- Novembre 2024 : Zimmer Biomet a reçu l'approbation FDA pour le genou partiel non cimenté Oxford, devenant le seul implant de remplacement partiel du genou non cimenté approuvé aux États-Unis, avec un lancement commercial prévu au premier trimestre 2025

- Août 2024 : DePuy Synthes a introduit le système de plaques anatomiques pour membres inférieurs TriLEAP, comprenant des plaques en titane à profil bas conçues pour les chirurgiens du pied et de la cheville avec des capacités de personnalisation améliorées

- Juin 2024 : DePuy Synthes a reçu l'autorisation FDA 510(k) pour la solution d'assistance robotique VELYS en arthroplastie unicompartimentale du genou, élargissant les capacités robotiques au-delà des procédures de remplacement total du genou

- Février 2024 : Curiteva Inc. a obtenu l'autorisation FDA 510(k) pour le système de fusion intersomatique lombaire Inspire en PEEK trabéculaire imprimé en 3D en moins de 60 jours, représentant le premier nouveau procédé d'impression 3D pour les structures PEEK poreuses conçues pour une intégration biomécanique améliorée

Marché des Plaques d'Ostéotomie Tibiale Haute Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché des plaques d'ostéotomie tibiale haute (HTO) comme l'ensemble des plaques de fixation stériles à usage unique, métalliques, polymères ou composites, spécifiquement conçues pour réaligner le tibia proximal en cas de déformation du genou en varus ou en valgus, avant que l'articulation ne devienne arthritique de manière irréversible. Nous couvrons les plaques vendues aux hôpitaux, aux cliniques orthopédiques spécialisées et aux centres de chirurgie ambulatoire dans 17 pays.

Exclusion du champ d'application : Nous ne prenons pas en compte les plaques génériques de traumatologie utilisées pour d'autres réparations des os longs, ni les implants destinés à l'arthroplastie totale ou unicompartimentale du genou.

Segments couverts dans ce rapport

- Par matériau

- Métaux

- Plaques en titane

- Plaques en acier inoxydable

- Polymères

- Plaques en PEEK

- Autres polymères haute performance

- Plaques bio-absorbables / composites

- Métaux

- Par technique

- OTH en coin d'ouverture

- OTH en coin de fermeture

- OTH biplanaire / de la tubérosité distale

- Constructions hybrides plaque-cadre

- Par utilisateur final

- Hôpitaux

- Cliniques spécialisées en orthopédie

- Centres de chirurgie ambulatoire

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Nous nous sommes entretenus avec des chirurgiens spécialisés dans la préservation du genou, des responsables de la distribution et des conseillers en matière de remboursement en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Leurs commentaires nous ont aidés à tester l'utilisation des plaques par opération, les prix de vente moyens et le déplacement croissant des cas éligibles vers les centres de soins de jour, ce qui a permis de resserrer les hypothèses du modèle générées par le travail de bureau.

Recherche documentaire

Nous avons commencé par des ensembles de données de santé publique, tels que la base de données mondiale de l'OMS sur les maladies musculo-squelettiques, la surveillance de l'arthrite du CDC et les statistiques de santé de l'OCDE, qui nous donnent la prévalence des procédures et les tendances du vieillissement de la population. Les codes commerciaux des douanes pour les implants orthopédiques (HS 902110) ont été exploités grâce à Volza, tandis que l'activité des brevets d'implants a été examinée sur Questel afin de repérer les technologies à venir. Les documents 10-K des entreprises, les dossiers des investisseurs, les registres nationaux des articulations et les associations réputées telles que la Société internationale d'arthroscopie, de chirurgie du genou et de médecine sportive orthopédique ont ajouté de la couleur à la tarification et à l'utilisation.

Nos analystes ont également consulté des référentiels payants, notamment D&B Hoovers pour la répartition des revenus des fournisseurs et Dow Jones Factiva pour les communiqués de presse qui confirment les nouvelles approbations réglementaires. Les sources citées sont illustratives ; de nombreuses autres publications ont permis de combler les lacunes des données, de les valider et de les replacer dans leur contexte.

Dimensionnement du marché et prévisions

En utilisant une approche descendante, nous avons reconstruit le bassin de demande de 2025 à partir du nombre de procédures HTO au niveau national, puis nous l'avons multiplié par des ratios validés de plaques par procédure et par des ASP pondérés. Les instantanés des revenus des fournisseurs et les vérifications des canaux de distribution ont créé une vérification croisée ascendante, permettant des ajustements lorsque les divergences dépassaient cinq pour cent. Les variables clés comprennent l'incidence de l'arthrose, l'élimination des retards dans les interventions chirurgicales non urgentes, les changements dans la composition des plaques, la pénétration de la chirurgie ambulatoire et les fluctuations monétaires. Nous établissons des prévisions à l'aide d'une régression multivariée qui lie ces facteurs à des trajectoires de volume et de prix, étayées par un consensus d'experts. Lorsque les informations ascendantes étaient peu nombreuses, nous avons comblé les lacunes par une interpolation régionale ancrée sur des hypothèses transparentes.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles d'anomalie, à une révision par les pairs et à l'approbation de la direction. Mordor actualise ses modèles tous les douze mois et les rouvre plus tôt si des avis de rappel, des changements de remboursement ou d'importantes fusions-acquisitions modifient les données de base. Un dernier passage d'analyste garantit que les clients reçoivent les dernières informations.

Comment la taille du marché des plaques d'ostéotomie tibiale haute de Mordor Intelligence se compare à d'autres estimations publiées

Les chiffres publiés sont rarement alignés car chaque entreprise choisit des champs d'application, des années de référence et des piles de prix distincts.

Notre équipe explique ci-dessous comment ces choix entraînent des écarts et pourquoi le mélange discipliné de Mordor d'analyse des procédures, de tarification en temps réel et d'actualisation en temps voulu permet de maintenir les décisions sur des bases solides.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 259,67 MIO USD (2025) | Renseignements sur le Mordor | - |

| 238,9 MILLIONS D'USD (2024) | Conseil régional A | Exclut les plaques en polymère bio-absorbable et utilise les taux de change antérieurs. |

| 226,4 MILLIONS USD (2022) | Conseil mondial B | S'appuie sur une année de base plus ancienne et suppose un ralentissement du virage ambulatoire |

| 266,07 MIO USD (2023) | Association sectorielle C | Applique des plaques de traumatologie mixtes sur les segments du fémur et du tibia. |

La comparaison montre que lorsque les catégories de plaques, les contextes de soins et le calendrier monétaire sont alignés, les écarts se réduisent fortement, ce qui confirme que la sélection transparente du champ d'application de Mordor et le recalibrage annuel offrent la base de référence la plus fiable pour les parties prenantes.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des plaques d'ostéotomie tibiale haute ?

La taille du marché des plaques d'ostéotomie tibiale haute s'élève à 270,36 millions USD en 2026 et devrait atteindre 330,78 millions USD d'ici 2031.

Quel segment de matériau connaît la croissance la plus rapide ?

Les plaques à base de polymère, principalement les composites en PEEK, progressent à un CAGR de 5,64 % en raison de leur radiotransparence et de leur moindre blindage des contraintes.

Pourquoi les centres de chirurgie ambulatoire gagnent-ils des parts de marché ?

Les protocoles de sortie le jour même et le soutien des assureurs permettent aux procédures en coin d'ouverture avec implants en PEEK de se terminer en 5,6 heures, entraînant un CAGR de 4,89 % dans la demande des centres de chirurgie ambulatoire.

Quelle région géographique se développe le plus rapidement ?

L'Asie-Pacifique affiche la croissance la plus rapide avec un CAGR de 5,49 %, portée par les volumes de procédures élevés en Corée et le vieillissement de la population en Chine.

Comment les constructions hybrides plaque-cadre améliorent-elles les résultats ?

Les systèmes hybrides distribuent la charge de manière plus uniforme et réduisent le risque de fracture de la charnière latérale jusqu'à 62 %, favorisant la correction de déformités complexes et une réhabilitation plus rapide.

Quels changements réglementaires affecteront les fabricants après 2026 ?

Le règlement du système de management de la qualité de la FDA s'alignera sur l'ISO 13485:2016, augmentant les obligations de conformité tout en promettant des approbations mondiales plus fluides par la suite.

Dernière mise à jour de la page le: