Taille et part du marché des genouillères

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.29 Milliards de dollars |

| Taille du Marché (2030) | 1.98 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des genouillères par Mordor Intelligence

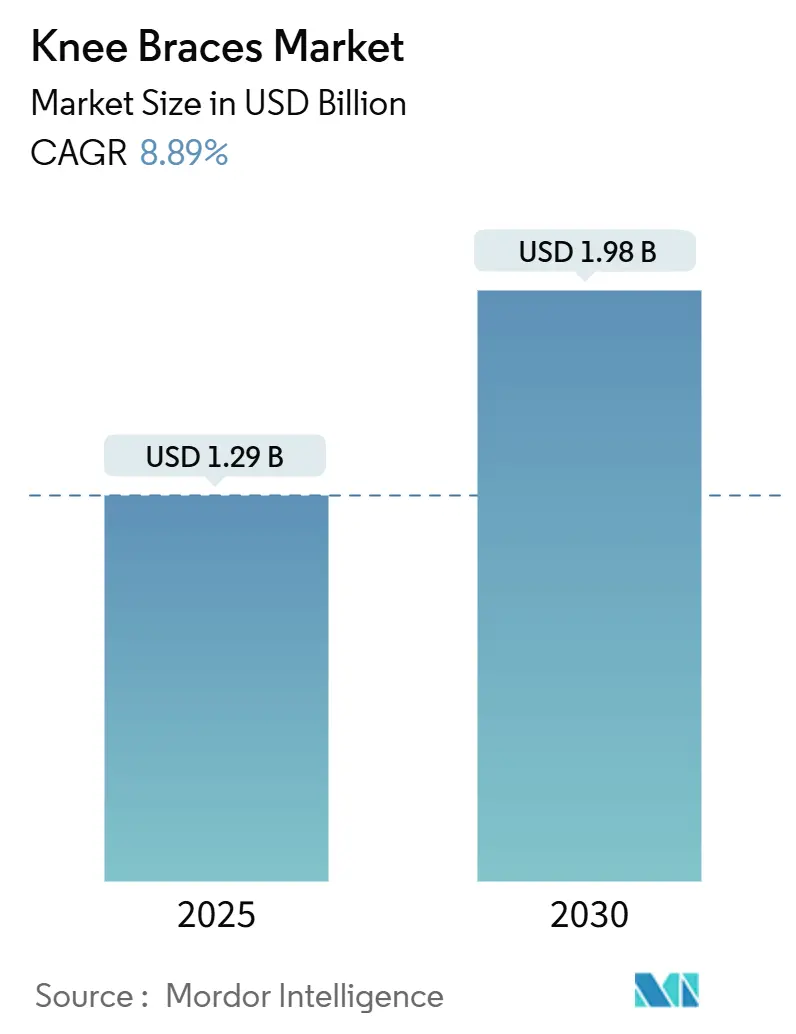

La taille du marché des genouillères est estimée à 1,29 milliard USD en 2025 et devrait atteindre 1,98 milliard USD d'ici 2030, à un TCAC de 8,89 % au cours de la période de prévision (2025-2030).

Vue d'ensemble du marché des genouillères

Le secteur des genouillères connaît une transformation significative, portée par les grandes tendances du secteur de la santé et les avancées technologiques. L'acquisition de LimaCorporate S.p.A. par Enovis Corporation en janvier 2024 illustre la consolidation en cours dans le secteur, renforçant la position d'Enovis dans la reconstruction orthopédique. Cette tendance à la consolidation remodèle le paysage concurrentiel, les entreprises cherchant à diversifier leurs portefeuilles de produits et à étendre leur portée géographique. Les statistiques récentes en matière de santé indiquent qu'environ 3,5 millions de blessures liées au sport surviennent chaque année chez les enfants de moins de 14 ans, dont près de 9 % impliquent des blessures au genou. Ces données soulignent l'importance croissante de l'intervention précoce et des mesures préventives.

Le secteur connaît un changement de paradigme dans le développement des produits et les processus de fabrication, avec un accent croissant sur les matériaux durables et respectueux de l'environnement. Les entreprises réalisent des investissements substantiels en recherche et développement pour proposer des solutions innovantes adaptées aux besoins spécifiques des patients. Par exemple, DJO a lancé la genouillère DonJoy ROAM OA en janvier 2024, qui intègre une technologie de décharge avancée pour offrir un soulagement de la douleur et une stabilité améliorés. Par ailleurs, une étude publiée par Northwestern Medicine en novembre 2023 a révélé que les femmes sont deux à huit fois plus susceptibles de subir des lésions du ligament croisé antérieur (LCA) que les hommes. Cette constatation a incité les fabricants à concevoir des solutions spécifiques à chaque sexe pour remédier à cette disparité.

L'intégration technologique dans la conception des genouillères a atteint de nouveaux niveaux de sophistication, les fabricants incorporant des fonctionnalités intelligentes et des matériaux avancés. Des innovations telles que la technologie à ressort et les composites en fibre de carbone ont considérablement amélioré les performances et le confort des produits. De plus, les entreprises exploitent l'analyse de données et l'intelligence artificielle pour optimiser la conception des genouillères et améliorer les résultats pour les patients. Par exemple, la Levitation 2 de Spring Loaded Technology illustre la capacité du secteur à réduire la charge sur l'articulation du genou jusqu'à 64 % grâce à des solutions d'ingénierie innovantes.

Les préférences des consommateurs évoluent vers des solutions orthopédiques plus personnalisées et plus confortables, ce qui pousse les fabricants à privilégier la personnalisation et l'expérience utilisateur. Le marché a également connu une transition notable vers les canaux de vente directe aux consommateurs et l'intégration des services de télésanté pour l'ajustement et le réglage des genouillères. Selon Statistics Austria, 6 110 accidents de la route ayant entraîné des dommages corporels ont été enregistrés en Autriche au cours du premier trimestre 2024, soit une augmentation de 8 % par rapport à la même période en 2023. Cette hausse a contribué à la demande croissante de genouillères de rééducation. En réponse, les fabricants développent des produits polyvalents capables de répondre à la fois à la récupération après une blessure aiguë et à la gestion des affections chroniques.

Tendances et perspectives du marché mondial des genouillères

Prévalence croissante de l'arthrose et des blessures au genou

Le marché des genouillères connaît une croissance substantielle, principalement portée par la prévalence croissante de l'arthrose (OA) et d'autres affections liées au genou. Selon un rapport publié dans la revue Osteoarthritis and Cartilage en novembre 2024, la prévalence de l'arthrose a augmenté de 132,2 % au cours des 30 dernières années. De plus, les projections indiquent une augmentation supplémentaire de 60 % à 100 % d'ici 2050. L'impact de cette affection est encore amplifié par sa forte association avec d'autres problèmes de santé chroniques, tels que l'obésité et le diabète, créant une demande complexe pour des dispositifs médicaux de soutien tels que les genouillères.

La sensibilisation croissante à la santé du genou et la mise en œuvre de stratégies d'intervention précoce ont considérablement stimulé l'adoption des genouillères en tant que solutions préventives et thérapeutiques. Les professionnels de santé intègrent de plus en plus les genouillères dans des plans de traitement complets, notamment pour les personnes souhaitant maintenir un mode de vie actif tout en gérant leur état de santé. La reconnaissance par l'Organisation mondiale de la santé (OMS) de l'arthrose comme un défi majeur de santé mondiale a encore souligné la nécessité d'options de traitement accessibles, favorisant l'adoption des genouillères dans diverses catégories démographiques de patients et groupes d'âge.

Incidence croissante des chirurgies orthopédiques et des blessures liées au sport

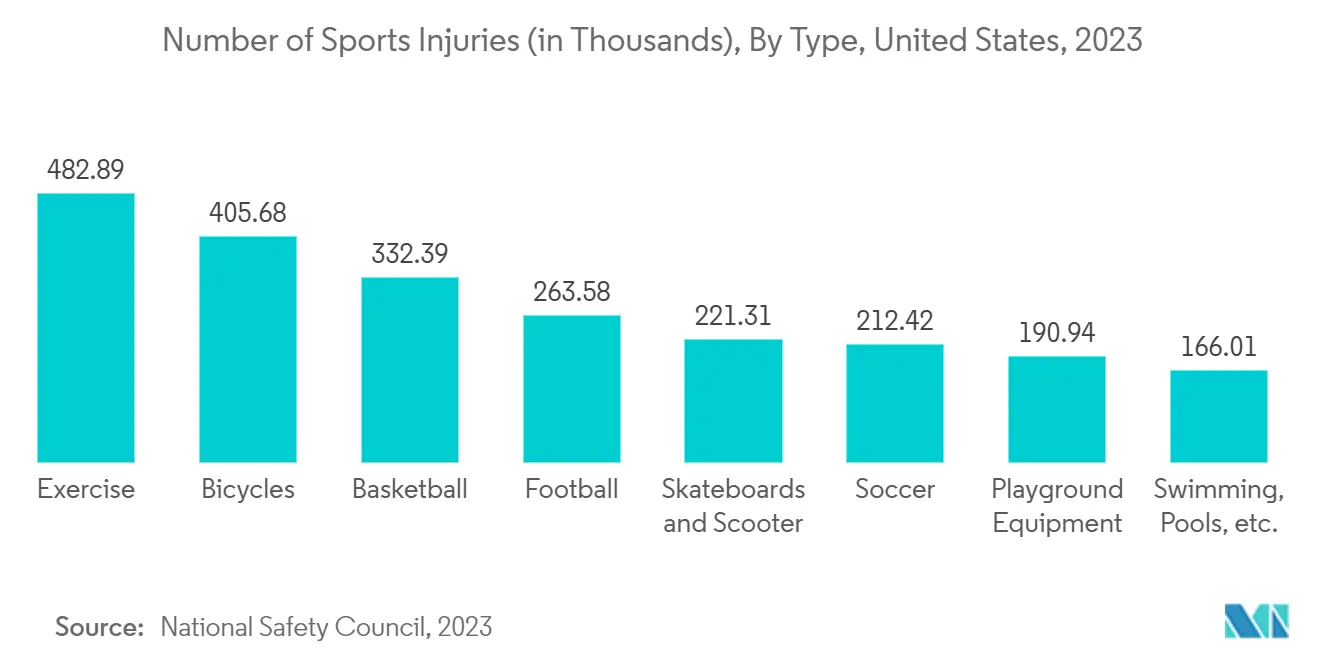

La prévalence croissante des blessures liées au sport et des chirurgies orthopédiques qui en découlent est devenue un facteur déterminant de la croissance du marché. Ce problème est particulièrement prononcé chez les athlètes féminines qui, selon des données de 2023, subissent des lésions du ligament croisé antérieur (LCA) à des taux deux à huit fois supérieurs à ceux de leurs homologues masculins. Selon le Conseil national de sécurité, les blessures liées à l'exercice ont augmenté de 8 % en 2023, atteignant 482 886 incidents contre 445 642 en 2022. La tranche d'âge des 15 à 24 ans a enregistré les taux de blessures les plus élevés, avec 276 377 cas chez les hommes et 206 381 cas chez les femmes. De plus, les États-Unis ont recensé 5 283 accidents du travail mortels en 2023, comme indiqué dans le recensement national complet des accidents du travail mortels publié en décembre 2024.

La participation croissante aux sports de compétition et aux activités récréatives a intensifié l'attention portée à la prévention des blessures et à la rééducation post-blessure. Des données récentes de Medscape, publiées en octobre 2024, indiquent qu'environ 200 000 blessures liées au LCA surviennent chaque année aux États-Unis, générant une demande significative pour les genouillères préventives et de rééducation. L'augmentation de la participation des jeunes aux sports a entraîné une multiplication par cinq des lésions du LCA du genou, alimentant davantage le besoin de genouillères fonctionnelles et de mesures préventives. Cette tendance est soutenue par une sensibilisation croissante des athlètes, des entraîneurs et des professionnels de santé à l'importance d'un soutien articulaire adéquat et de stratégies efficaces de prévention des blessures.

Innovations technologiques dans la conception et la fonctionnalité des genouillères

Les récentes avancées technologiques dans la conception et la fabrication des genouillères ont transformé le marché, améliorant l'efficacité, le confort et l'expérience globale de l'utilisateur. Par exemple, la Levitation 2 de Spring Loaded Technology, utilisant une technologie à ressort, a permis une réduction impressionnante de 64 % de la charge sur l'articulation du genou. Ces innovations exploitent des matériaux avancés, notamment la fibre de carbone, des composites sophistiqués et des métaux légers. Cela permet de créer des genouillères à la fois rigides et confortables, offrant un soutien supérieur sans compromettre la mobilité.

Les genouillères modernes ont vu leur fonctionnalité améliorée grâce à l'intégration de technologies intelligentes et d'options de personnalisation. Les fabricants se concentrent sur la création de genouillères assurant un ajustement précis et un soutien ciblé, grâce à des caractéristiques de conception avancées et des composants réglables. De plus, reconnaissant que 94 % des patients atteints d'arthrite, comme le souligne l'Académie américaine des chirurgiens orthopédiques (AAOS), ont besoin d'un soutien dans plusieurs compartiments du genou, les fabricants développent des systèmes de soutien multi-compartiments. Ces avancées technologiques renforcent non seulement l'observance des patients, mais améliorent également les résultats des traitements, stimulant la croissance du marché à mesure que les taux d'adoption de ces solutions avancées augmentent.

Analyse du segment par type de produit du marché des genouillères

Segment des genouillères fonctionnelles sur le marché des genouillères

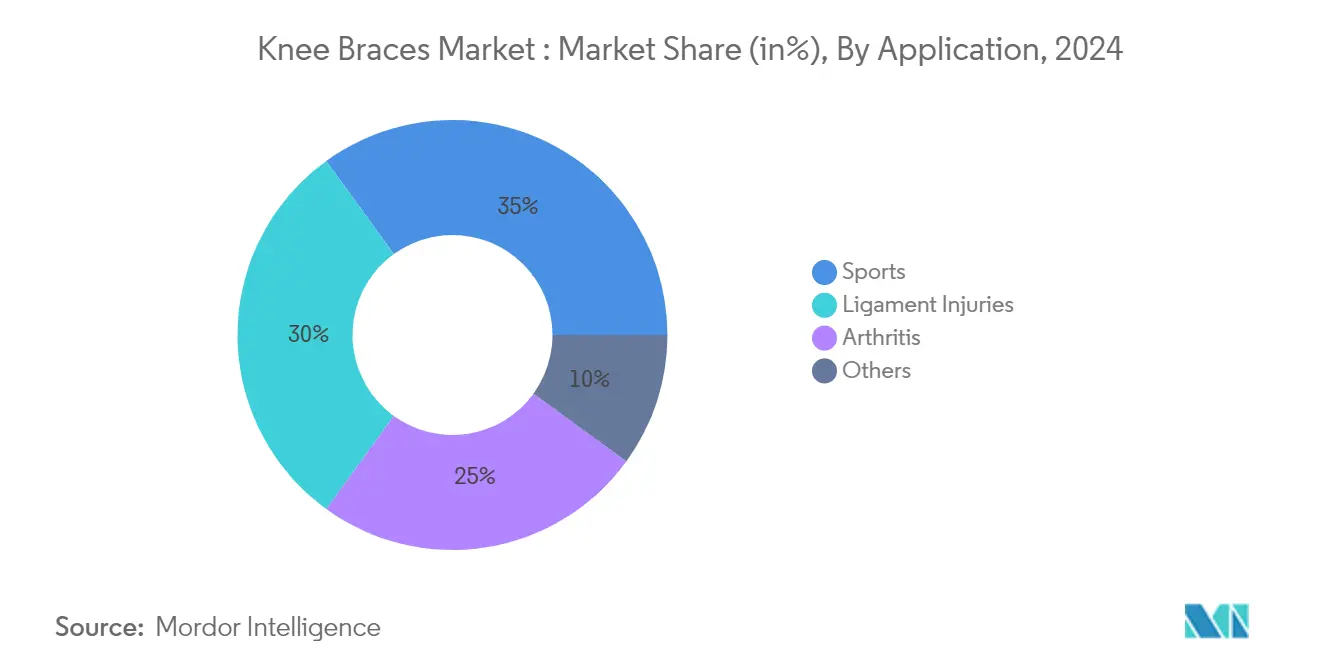

Le segment des genouillères fonctionnelles continue de dominer le marché mondial des genouillères, représentant environ 35 % de la part de marché en 2024. La domination de ce segment est principalement attribuée à l'utilisation croissante des genouillères fonctionnelles dans les sports professionnels et les activités récréatives. Les avancées en science des matériaux ont permis le développement de conceptions plus légères et plus durables, améliorant encore les performances du segment. Les professionnels de santé recommandent systématiquement les genouillères fonctionnelles aux patients en convalescence après des lésions du ligament croisé antérieur (LCA) et d'autres dommages ligamentaires, assurant une demande soutenue. De plus, la sensibilisation croissante des athlètes amateurs à la prévention des blessures et à l'importance de la stabilité articulaire lors des activités physiques contribue à la croissance du segment. L'incorporation de technologies intelligentes et de fonctionnalités personnalisables a encore accru l'attrait des genouillères fonctionnelles, notamment auprès des consommateurs plus jeunes et orientés vers la technologie. En outre, le segment bénéficie de réseaux de distribution solides et de collaborations stratégiques avec des organisations sportives et des centres de rééducation, renforçant sa forte position sur le marché.

Segment des genouillères de rééducation sur le marché des genouillères

Le segment des genouillères de rééducation devrait être la catégorie à la croissance la plus rapide sur le marché des genouillères, avec un TCAC projeté de 9,5 % de 2025 à 2030. Cette croissance significative est principalement portée par le volume croissant de chirurgies du genou et l'expansion de la population âgée nécessitant des soins post-opératoires. La trajectoire de croissance du segment est encore renforcée par les avancées dans les technologies de compression réglable et les options de personnalisation spécifiques aux patients. Les prestataires de soins de santé intègrent progressivement les genouillères de rééducation dans les protocoles standard de récupération post-chirurgicale, ce qui favorise une demande constante. De plus, le segment bénéficie d'innovations dans la technologie des matériaux, permettant la création de conceptions plus confortables et plus efficaces axées sur la récupération. La sensibilisation croissante à l'importance d'une rééducation appropriée après des blessures ou des chirurgies du genou a également été un facteur clé de cette croissance. En outre, l'intégration des services de télésanté et des capacités de surveillance à distance des patients dans les nouvelles conceptions de genouillères de rééducation devrait encore propulser l'expansion du segment tout au long de la période de prévision.

Analyse du segment par application du marché des genouillères

Segment sports sur le marché des genouillères

Le segment sports occupe une position dominante sur le marché mondial des genouillères, représentant environ 35 % de la part de marché totale en 2024. Ce leadership est attribué à la participation croissante aux activités sportives professionnelles et récréatives à travers le monde. Les bonnes performances du segment sont encore soutenues par la sensibilisation croissante des athlètes et des amateurs de fitness à l'importance de la prévention des blessures. Les politiques d'équipement de protection obligatoire mises en œuvre par les organisations et équipes sportives professionnelles ont également joué un rôle crucial dans la croissance du segment. De plus, l'adoption de matériaux avancés et de conceptions innovantes dans les genouillères spécifiques aux sports a considérablement augmenté leur utilisation parmi les athlètes. L'accent croissant mis sur la sécurité dans les sports de jeunesse et l'expansion des programmes de médecine sportive ont encore stimulé la demande pour ces produits. En outre, le segment bénéficie d'un vaste réseau de distribution, comprenant des détaillants d'articles de sport et des cliniques spécialisées en médecine sportive, ce qui renforce sa pénétration du marché.

Segment arthrite sur le marché des genouillères

Le segment arthrite émerge comme la catégorie à la croissance la plus rapide sur le marché des genouillères, avec un TCAC projeté d'environ 10 % au cours de la période de prévision de 2025 à 2030. Cette croissance significative est principalement attribuée à la prévalence croissante de l'arthrose et de la polyarthrite rhumatoïde parmi les populations vieillissantes dans le monde entier. L'expansion du segment est encore portée par les avancées technologiques, notamment dans les genouillères de décharge spécifiquement conçues pour les patients atteints d'arthrite. La recommandation croissante des genouillères par les professionnels de santé comme option de traitement non invasive pour la gestion de l'arthrite contribue également à la croissance du segment. De plus, le développement de genouillères légères, confortables et réglables a amélioré l'observance et les taux d'adoption des patients. Par ailleurs, la sensibilisation croissante aux méthodes de traitement conservatrices et la préférence croissante pour les interventions non pharmaceutiques ont joué un rôle crucial dans l'accélération de la croissance du segment. L'intégration de technologies intelligentes et de fonctionnalités de détection de pression dans les genouillères spécifiques à l'arthrite devrait encore stimuler l'expansion du segment dans les années à venir.

Analyse du segment par utilisateur final du marché des genouillères

Segment hôpitaux sur le marché des genouillères

Le segment hôpitaux occupe une position dominante sur le marché des genouillères, représentant environ 35 % de la part de marché totale en 2024. Cette domination est principalement portée par la nature globale des soins orthopédiques en milieu hospitalier, qui englobe à la fois les traitements d'urgence et les procédures planifiées. Les hôpitaux constituent des centres clés pour la rééducation post-chirurgicale et les soins immédiats en cas de traumatisme, créant une demande constante pour différents types de genouillères. Les bonnes performances du segment sont encore soutenues par des protocoles de remboursement par les assurances bien établis et la présence de départements orthopédiques spécialisés. De plus, la capacité des hôpitaux à gérer des stocks importants et leur double rôle dans les soins aux patients hospitalisés et ambulatoires contribuent significativement à leur leadership sur le marché. Le segment bénéficie également du nombre croissant de chirurgies de remplacement du genou et de l'incidence croissante des blessures liées au sport nécessitant une intervention médicale rapide.

Segment ventes en libre-service sur le marché des genouillères

Le segment des ventes en libre-service (OTC) devrait être la catégorie à la croissance la plus rapide sur le marché des genouillères, avec un taux de croissance annuel composé (TCAC) prévu de 8 % au cours de la période de 2025 à 2030. Cette croissance significative est principalement portée par la demande croissante des consommateurs pour des solutions d'autosoins et l'expansion de la distribution des genouillères à travers divers canaux de vente au détail. L'expansion du segment est encore soutenue par l'utilisation croissante des plateformes de commerce électronique, qui ont amélioré l'accessibilité pour les consommateurs. De plus, une meilleure notoriété des produits grâce aux initiatives de marketing numérique et l'introduction de conceptions de genouillères conviviales et réglables sont des facteurs clés contribuant à cette croissance. L'accent croissant mis sur les soins de santé préventifs et l'engagement croissant dans les activités sportives au sein de la population générale alimentent également la trajectoire ascendante du segment. En outre, les fabricants se concentrent sur la production de produits OTC rentables et de haute qualité pour capitaliser sur le potentiel de marché en expansion.

Analyse du segment géographique du marché des genouillères

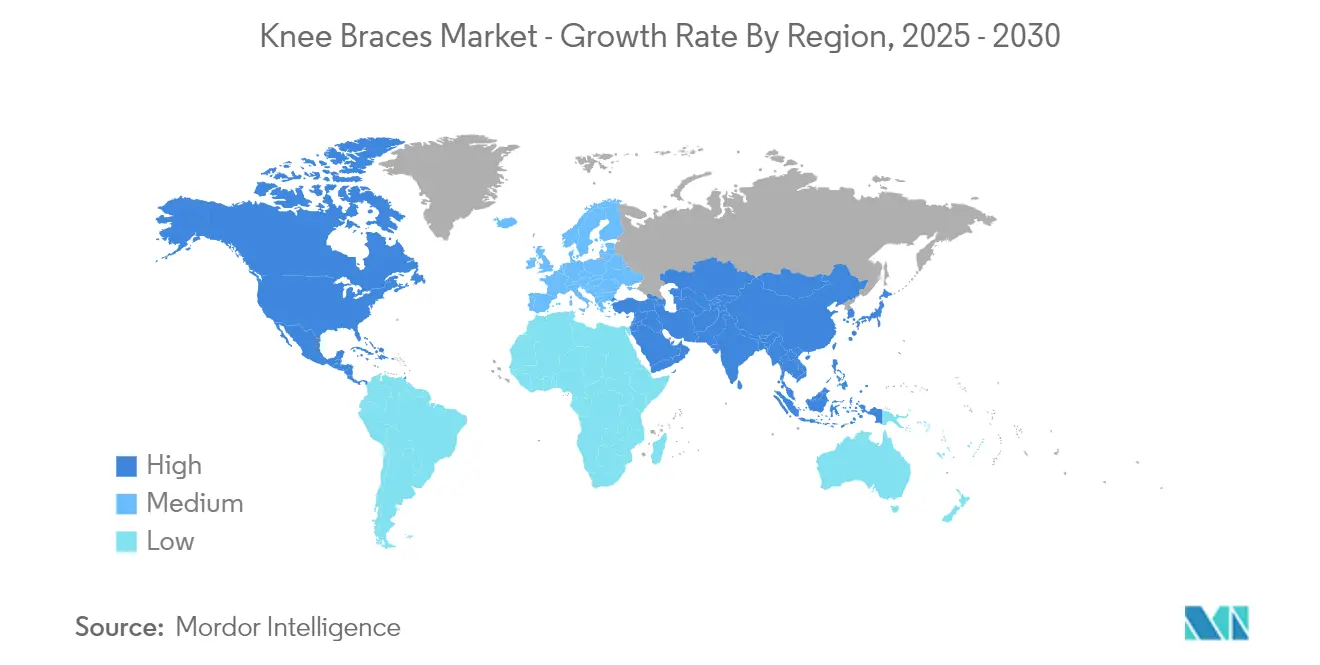

Marché des genouillères en Amérique du Nord

L'Amérique du Nord occupe une position dominante sur le marché mondial des genouillères, portée par son infrastructure de santé avancée, ses dépenses de santé substantielles et l'incidence croissante des affections liées au genou. La région bénéficie d'un niveau élevé de sensibilisation aux blessures du genou, de politiques de remboursement bien établies et de la forte présence d'acteurs majeurs du marché. Les États-Unis, le Canada et le Mexique renforcent collectivement la domination de la région sur le marché grâce à des réseaux de distribution étendus, des avancées dans la technologie de conception des genouillères et l'adoption croissante de mesures de soins de santé préventifs.

Marché des genouillères aux États-Unis

Les États-Unis maintiennent leur position de plus grand marché pour les genouillères en Amérique du Nord, représentant environ 38 % de la part de marché mondiale en 2024. La domination du marché américain est attribuée à son système de santé sophistiqué, à la forte participation aux activités sportives et à la population gériatrique croissante sujette aux affections liées au genou. La présence de fabricants de premier plan, les activités étendues de recherche et développement et les politiques de remboursement favorables renforcent encore le marché. De plus, l'incidence croissante des blessures sportives et la sensibilisation croissante à la prévention des blessures du genou contribuent à la croissance régulière du marché aux États-Unis.

Marché des genouillères au Mexique

Le Mexique émerge comme le marché à la croissance la plus rapide pour les genouillères en Amérique du Nord, avec une croissance projetée d'environ 8 % de TCAC de 2025 à 2030. L'expansion du marché mexicain est portée par l'amélioration de l'infrastructure de santé, l'augmentation des dépenses de santé et la sensibilisation croissante aux affections orthopédiques. La participation croissante aux sports parmi les jeunes démographies, associée à la prévalence croissante de l'obésité et des affections du genou qui y sont liées, stimule la croissance du marché. Les initiatives de modernisation de la santé du pays et l'accès croissant aux dispositifs médicaux avancés accélèrent encore le développement du marché.

Marché des genouillères en Europe

L'Europe représente un marché significatif pour les genouillères, caractérisé par des systèmes de santé sophistiqués, des dépenses de santé élevées et un fort accent sur la médecine sportive. Le marché de la région est porté par des pays tels que le Royaume-Uni, l'Allemagne, la France, l'Italie, l'Espagne et les pays nordiques que sont la Norvège, la Suède et le Danemark. La présence de fabricants établis, d'installations de recherche avancées et l'adoption croissante de technologies innovantes de genouillères contribuent à la croissance du marché dans toute la région.

Marché des genouillères au Royaume-Uni

En 2024, le Royaume-Uni détient une part significative du marché. Ce leadership est porté par le vaste Service national de santé (NHS) du pays, un fort accent sur la médecine sportive et la prévalence croissante des affections liées au genou. L'infrastructure de recherche avancée du Royaume-Uni, ainsi que la sensibilisation croissante à la prévention et à la gestion des blessures du genou, soutiennent la croissance du marché. De plus, le vieillissement de la population et l'engagement croissant dans les activités sportives au sein du pays contribuent à l'expansion du marché.

Marché des genouillères en Allemagne

L'Allemagne démontre le plus fort potentiel de croissance sur le marché européen des genouillères, avec un TCAC attendu d'environ 7,5 % de 2025 à 2030. La croissance du marché allemand est portée par son infrastructure de santé avancée, son fort accent sur les soins préventifs et l'adoption croissante de technologies médicales innovantes. La prévalence croissante des blessures liées au sport, associée à la sensibilisation croissante à la santé du genou parmi la population active, stimule l'expansion du marché. Le solide système de remboursement des soins de santé en Allemagne et la présence d'acteurs clés du marché accélèrent encore le développement du marché.

Marché des genouillères en Asie-Pacifique

La région Asie-Pacifique représente un marché en rapide évolution pour les genouillères, caractérisé par l'amélioration de l'infrastructure de santé, la sensibilisation croissante aux soins de santé et l'augmentation des revenus disponibles. Des pays tels que le Japon, la Chine, l'Inde, l'Australie, la Corée du Sud et la Thaïlande contribuent à la présence croissante de la région sur le marché. La grande base de population de la région, associée à la participation croissante aux sports et à la prévalence croissante des affections liées au genou, stimule la croissance du marché.

Marché des genouillères en Chine

La Chine émerge comme le plus grand marché pour les genouillères en Asie-Pacifique, portée par sa vaste base de population, l'amélioration de l'infrastructure de santé et l'augmentation des dépenses de santé. L'accent croissant du pays sur la participation sportive, la population gériatrique croissante et la sensibilisation croissante à la santé du genou contribuent au leadership du marché. La présence de fabricants nationaux et l'amélioration de l'accès aux services de santé renforcent encore la position de la Chine sur le marché.

Marché des genouillères en Inde

L'Inde représente le marché à la croissance la plus rapide pour les genouillères en Asie-Pacifique, portée par le développement rapide de l'infrastructure de santé, la sensibilisation croissante aux soins de santé et la participation croissante aux sports. La grande population jeune du pays, la prévalence croissante des affections liées au genou et l'amélioration de l'accès aux services de santé contribuent à la croissance du marché. L'adoption croissante de mesures de soins de santé préventifs et la sensibilisation croissante à la gestion des blessures du genou accélèrent encore l'expansion du marché.

Marché des genouillères au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique affiche une croissance prometteuse sur le marché des genouillères, avec l'Afrique du Sud, l'Arabie saoudite, les Émirats arabes unis et le Koweït qui stimulent le développement régional. La croissance du marché de la région est soutenue par l'amélioration de l'infrastructure de santé, l'augmentation des dépenses de santé et la sensibilisation croissante aux affections orthopédiques. L'Arabie saoudite émerge comme le plus grand marché de la région, tandis que les Émirats arabes unis démontrent le plus fort potentiel de croissance. L'accent mis par la région sur la modernisation des soins de santé et l'adoption croissante de technologies médicales avancées contribuent à l'expansion du marché.

Marché des genouillères en Amérique du Sud

L'Amérique du Sud démontre un potentiel de croissance significatif sur le marché des genouillères, avec le Brésil et l'Argentine en tête du développement régional. La croissance du marché de la région est portée par l'amélioration de l'infrastructure de santé, la sensibilisation croissante aux soins de santé et la participation croissante aux sports. Le Brésil émerge comme le plus grand marché de la région, tandis que l'Argentine affiche le plus fort potentiel de croissance. L'accent croissant de la région sur les soins de santé préventifs, associé à la sensibilisation croissante à la gestion des blessures du genou, contribue à l'expansion du marché.

Paysage concurrentiel

Principales entreprises sur le marché des genouillères

Le marché des genouillères est dominé par des acteurs de premier plan, notamment Bauerfeind USA Inc., Breg, Inc., Dicarre LLC, Enovis (DJO, LLC), McDavid., Mueller Sports Medicine, Inc., Össur, Ottobock, TYNOR ORTHOTICS et Hely & Weber. Ces entreprises poursuivent activement l'innovation produit à travers le développement de matériaux avancés et l'intégration de technologies intelligentes dans les genouillères. Le secteur est le témoin d'investissements continus en recherche et développement pour créer des conceptions plus ergonomiques et plus efficaces, avec un accent particulier sur l'amélioration du confort et de la mobilité des patients. Les entreprises étendent leur présence géographique grâce à des partenariats stratégiques et des accords de distribution, tout en diversifiant leurs portefeuilles de produits par une croissance organique et des acquisitions. L'agilité opérationnelle se manifeste par une adaptation rapide aux évolutions de la demande du marché, notamment en réponse au besoin croissant de solutions d'attelles spécifiques aux sports et personnalisées.

Une structure de marché dynamique stimule l'évolution concurrentielle

Le marché des genouillères présente une structure modérément fragmentée, avec un mélange de conglomérats mondiaux et de fabricants de dispositifs orthopédiques spécialisés. Les acteurs mondiaux s'appuient sur leurs vastes réseaux de distribution et leurs portefeuilles de produits complets pour maintenir leur domination sur le marché, tandis que les spécialistes régionaux prospèrent en se concentrant sur des segments de niche et la compréhension des marchés locaux. Le marché est caractérisé par des activités de consolidation en cours, les grandes entreprises cherchant à acquérir des startups innovantes et des acteurs régionaux pour améliorer leurs capacités technologiques et étendre leur empreinte géographique. La dynamique concurrentielle est encore façonnée par la présence de nombreuses petites et moyennes entreprises spécialisées dans des catégories de produits spécifiques ou des marchés régionaux.

Le secteur a été le témoin d'une activité significative de fusions et acquisitions, notamment axée sur l'acquisition d'entreprises disposant de technologies complémentaires ou d'une forte présence régionale. Les acteurs majeurs poursuivent de plus en plus des stratégies d'intégration verticale pour renforcer leur contrôle sur la chaîne d'approvisionnement et améliorer les capacités de fabrication. Le marché voit également des collaborations stratégiques entre fabricants et prestataires de soins de santé pour développer des produits plus efficaces et plus conviviaux. Ces partenariats s'étendent souvent aux institutions de recherche et aux organisations sportives, créant un écosystème collaboratif qui stimule l'innovation et la croissance du marché.

L'innovation et l'adaptabilité définissent le succès futur

Pour que les acteurs établis maintiennent et développent leur part de marché, l'accent doit être mis sur l'innovation continue des produits, notamment dans le développement de genouillères personnalisables et technologiquement avancées. Les entreprises doivent investir dans des initiatives de transformation numérique, notamment les plateformes de commerce électronique et les canaux de vente directe aux consommateurs, tout en maintenant des relations solides avec les prestataires de soins de santé et les compagnies d'assurance. Le succès dépendra également de la capacité à naviguer dans les exigences réglementaires des différentes régions tout en maintenant la compétitivité des coûts grâce à des processus de fabrication efficaces et à l'optimisation de la chaîne d'approvisionnement. Renforcer la notoriété de la marque grâce à un marketing basé sur des preuves et à la validation clinique des produits deviendra de plus en plus important.

Les nouveaux entrants et les marques challengers peuvent gagner des parts de marché en se concentrant sur des segments de marché mal desservis et en développant des produits spécialisés pour des affections ou des groupes d'utilisateurs spécifiques. Les entreprises doivent tenir compte de l'influence croissante des prestataires de soins de santé et des compagnies d'assurance dans la sélection des produits, tout en répondant à la tendance croissante à l'autonomisation des consommateurs dans les décisions de santé. Le succès futur dépendra de la capacité à équilibrer l'innovation produit et la rentabilité, notamment alors que les systèmes de santé mondiaux se concentrent sur les soins basés sur la valeur. Les entreprises doivent également se préparer aux éventuels changements réglementaires concernant les processus d'approbation des dispositifs médicaux et les politiques de remboursement, tout en maintenant la flexibilité nécessaire pour s'adapter à l'évolution des conditions du marché et des préférences des consommateurs.

Leaders du secteur des genouillères

Bauerfeind USA Inc.

Enovis (DJO, LLC)

Mueller Sports Medicine, Inc.

Össur

Ottobock

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Icarus Medical a dévoilé la genouillère Adonis, exploitant une technologie innovante de « distraction articulaire » pour offrir un déchargement articulaire précis aux personnes souffrant d'arthrose médiale et latérale. Privilégiant le confort du patient et la facilité d'utilisation, la genouillère Adonis se distingue par sa conception légère et ajustée. Cela garantit la stabilité lors des activités quotidiennes, empêchant efficacement toute migration ou inconfort indésirable.

- Février 2024 : EVS Sports a annoncé le lancement de la genouillère Web Eclipse, établissant un nouveau standard pour les genouillères haute performance. Spécifiquement conçue pour les personnes recherchant une protection et des performances supérieures, la Web Eclipse est méticuleusement fabriquée en fibre de carbone 12K renforcée de qualité aérospatiale. Ce matériau avancé en fait l'une des genouillères les plus légères et les plus solides actuellement disponibles sur le marché.

- Janvier 2024 : La filiale DJO d'Enovis Corporation a lancé la genouillère DonJoy ROAM OA conçue pour les patients souffrant d'arthrose et d'instabilité du genou. La genouillère intègre une technologie de décharge avancée pour réduire la pression sur le genou et améliorer la mobilité.

- Décembre 2023 : Tynor Orthotics Private Limited a étendu ses activités avec une nouvelle installation de fabrication de 240 000 pieds carrés à Mohali, Punjab. Cette installation ultramoderne vise à révolutionner l'offre de produits orthopédiques, notamment les aides à la mobilité, la thérapie chaud/froid et les genouillères avancées.

Périmètre du rapport sur le marché mondial des genouillères

Selon le périmètre du rapport, les genouillères sont des dispositifs orthopédiques conçus pour fournir un soutien, une stabilité et une protection à l'articulation du genou, couramment utilisés pour la prévention des blessures, la récupération post-chirurgicale, la gestion de l'arthrite ou l'amélioration des performances sportives. Fabriquées à partir de matériaux tels que le métal, le plastique, la mousse ou les tissus élastiques, les genouillères aident à réduire la douleur, à améliorer la mobilité et à prévenir de nouvelles blessures en stabilisant le genou et en contrôlant les mouvements.

Le marché des genouillères est segmenté par type de produit, application, utilisateur final et géographie. Par type de produit, le marché est segmenté en genouillères prophylactiques, genouillères fonctionnelles, genouillères de rééducation et genouillères de décharge. Par application, le marché est segmenté en sports, lésions ligamentaires, arthrite et autres. Par utilisateur final, le marché est segmenté en cliniques orthopédiques, ventes en libre-service (OTC), hôpitaux, revendeurs d'équipements médicaux durables et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en USD) pour les segments mentionnés ci-dessus.

| Genouillères prophylactiques |

| Genouillères fonctionnelles |

| Genouillères de rééducation |

| Genouillères de décharge |

| Sports |

| Lésions ligamentaires |

| Arthrite |

| Autres |

| Cliniques orthopédiques |

| Ventes en libre-service (OTC) |

| Hôpitaux |

| Revendeurs d'équipements médicaux durables |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Genouillères prophylactiques | |

| Genouillères fonctionnelles | ||

| Genouillères de rééducation | ||

| Genouillères de décharge | ||

| Par application | Sports | |

| Lésions ligamentaires | ||

| Arthrite | ||

| Autres | ||

| Par utilisateur final | Cliniques orthopédiques | |

| Ventes en libre-service (OTC) | ||

| Hôpitaux | ||

| Revendeurs d'équipements médicaux durables | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des genouillères ?

La taille du marché des genouillères devrait atteindre 1,29 milliard USD en 2025 et croître à un TCAC de 8,89 % pour atteindre 1,98 milliard USD d'ici 2030.

Quelle est la taille actuelle du marché des genouillères ?

En 2025, la taille du marché des genouillères devrait atteindre 1,29 milliard USD.

Quelle est la région à la croissance la plus rapide sur le marché des genouillères ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé au cours de la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le marché des genouillères ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des genouillères.

Quelles années ce rapport sur le marché des genouillères couvre-t-il, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché des genouillères était estimée à 1,18 milliard USD. Le rapport couvre la taille historique du marché des genouillères pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des genouillères pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: