Taille et part du marché des prothèses de membre supérieur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.88 Milliards de dollars |

| Taille du Marché (2031) | 1.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

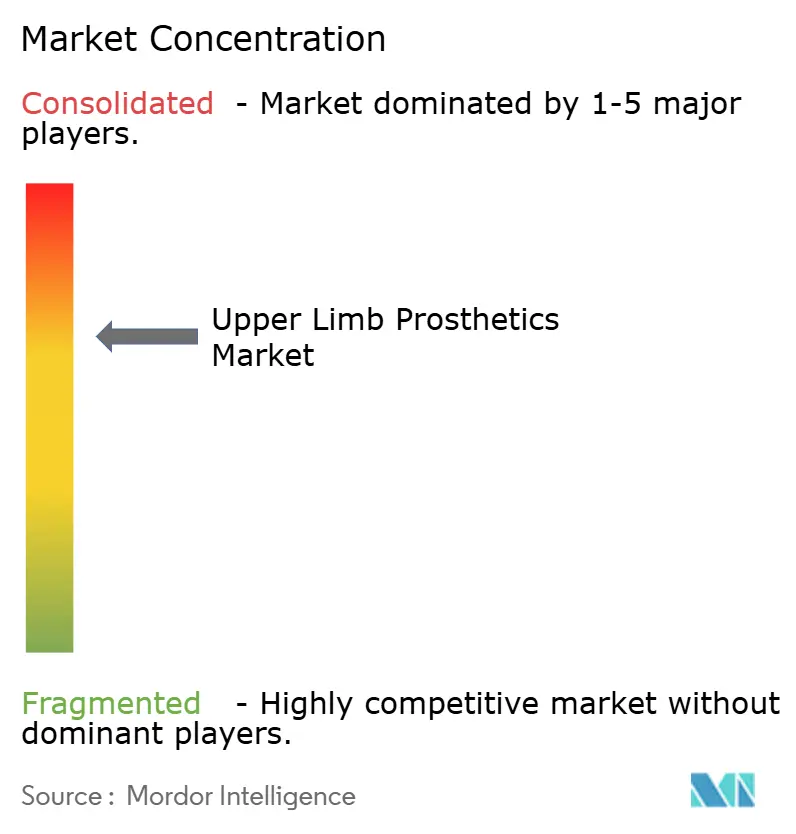

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des prothèses de membre supérieur par Mordor Intelligence

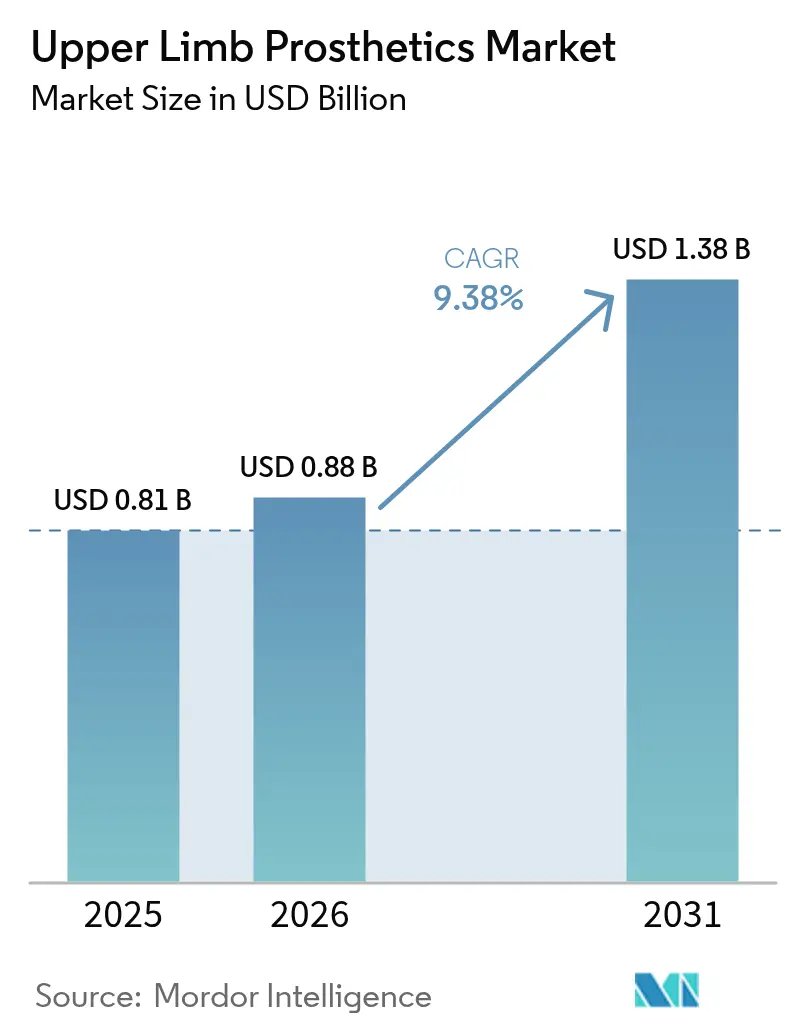

La taille du marché des prothèses de membre supérieur était évaluée à 0,81 milliard USD en 2025 et devrait croître de 0,88 milliard USD en 2026 pour atteindre 1,38 milliard USD d'ici 2031, à un CAGR de 9,38 % au cours de la période de prévision (2026-2031).

La réforme du remboursement aux États-Unis, en Europe et au Japon élargit l'accès aux dispositifs motorisés, tandis que la recherche financée par la défense en matière d'ostéo-intégration et d'interfaces neurales migre vers les cliniques civiles. Les mains multi-articulées équipées d'une commande par reconnaissance de schémas et d'un retour vibrotactile remplacent les membres cosmétiques passifs, réduisant le temps de formation et améliorant la précision des tâches. Le vieillissement des populations dans les pays de l'OCDE continue de faire augmenter les volumes d'amputations vasculaires et diabétiques, amplifiant la demande à long terme. Parallèlement, la fabrication additive comprime les délais de production des bras bioniques pédiatriques de huit semaines à dix jours, faisant passer les solutions myoélectriques d'entrée de gamme en dessous du seuil de prix de 10 000 USD.

Principaux enseignements du rapport

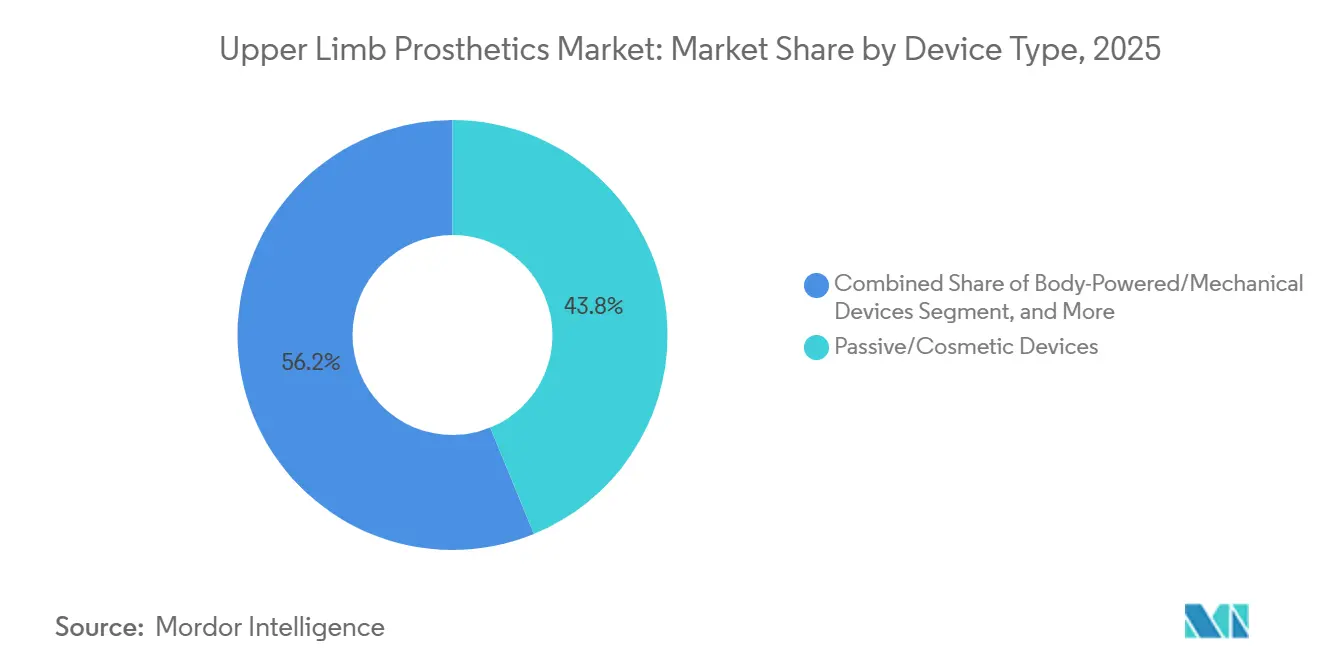

- Par type de produit, les dispositifs passifs et cosmétiques représentaient 43,82 % de la part du marché des prothèses de membre supérieur en 2025. Les dispositifs myoélectriques et motorisés devraient progresser à un CAGR de 10,06 % entre 2026 et 2031.

- Par composant, la main et les autres dispositifs terminaux représentaient 34,27 % du marché des prothèses de membre supérieur en 2025. Les coudes prothétiques devraient enregistrer la croissance la plus rapide, progressant à un CAGR de 11,63 % jusqu'en 2031.

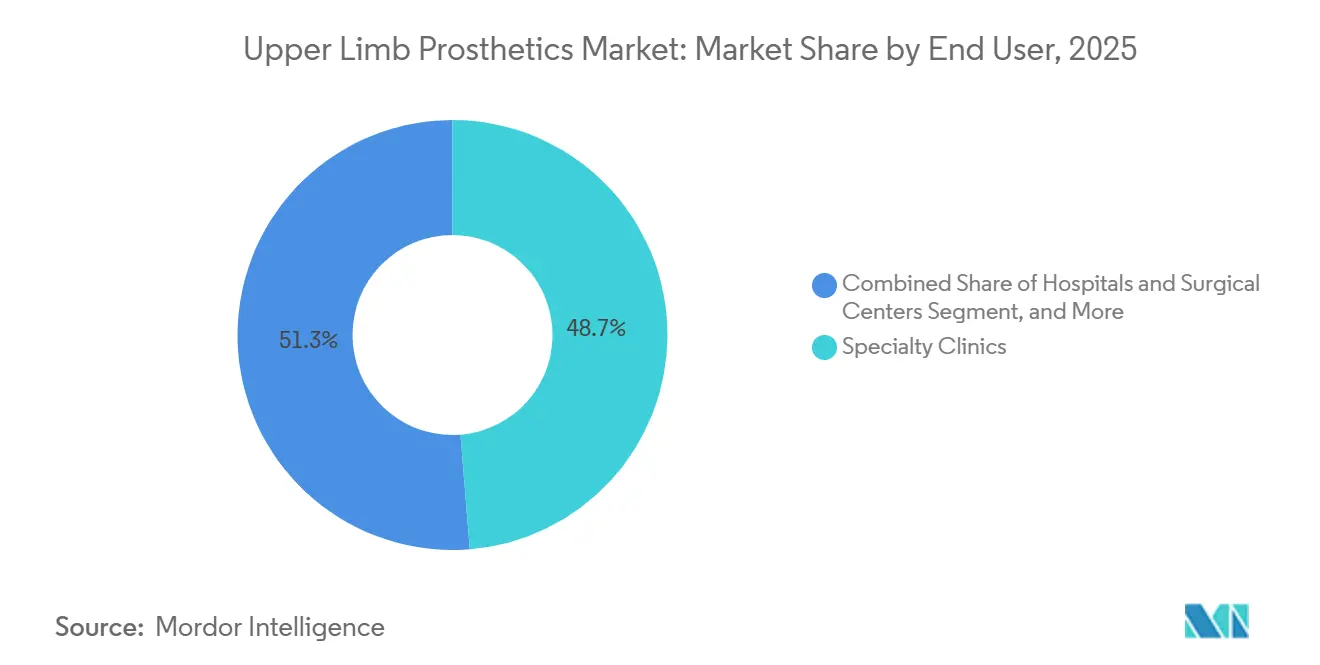

- Par utilisateur final, les cliniques spécialisées représentaient 48,72 % du chiffre d'affaires des utilisateurs finaux en 2025. Les centres de rééducation devraient croître à un CAGR de 9,92 % sur la période 2026-2031.

- Par géographie, l'Amérique du Nord était en tête avec 43,18 % du chiffre d'affaires mondial en 2025. L'Asie-Pacifique devrait afficher la plus forte expansion régionale, progressant à un CAGR de 12,71 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Prothèses de Membre Supérieur*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des amputations vasculaires et diabétiques liée au vieillissement de la population | +2.1% | Mondial, concentré en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Émergence de systèmes de retour sensoriel basés sur l'IA améliorant l'acceptation par les utilisateurs | +1.8% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées rapides des algorithmes de commande myoélectrique et des mains multi-articulées | +1.5% | Mondial, porté par les pôles de R&D d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Élargissement du remboursement dans les programmes pour anciens combattants et accidents du travail | +1.3% | Amérique du Nord, Europe, Australie | Court terme (≤ 2 ans) |

| Bras bioniques pédiatriques imprimés en 3D à faible coût répondant aux besoins non satisfaits | +0.9% | Mondial, avec adoption précoce au Royaume-Uni, au Moyen-Orient et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| R&D en ostéo-intégration financée par la défense se diffusant vers les cliniques civiles | +0.7% | Amérique du Nord, Europe, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des amputations vasculaires et diabétiques liée au vieillissement de la population

La population mondiale âgée de 65 ans et plus a atteint 761 millions en 2024 et continue de croître à un rythme annuel de 3,1 %, stimulant la demande de dispositifs pour membre supérieur dans les régions où les maladies chroniques se conjuguent à une capacité chirurgicale avancée.[1]Département des affaires économiques et sociales des Nations Unies, « Vieillissement de la population mondiale 2024 », UN.ORG Les complications vasculaires dues au diabète non contrôlé représentent environ 54 % des amputations non traumatiques du membre supérieur dans les économies de l'OCDE, et les patients diabétiques présentent un risque d'amputation 15 fois plus élevé que les cohortes non diabétiques. Le Japon rembourse désormais les prothèses myoélectriques pour les personnes âgées de 70 ans ou plus, reflétant un changement de politique entré en vigueur en avril 2025. Une espérance de vie plus longue après amputation signifie que les patients nécessitent régulièrement plusieurs remplacements d'emboîtures, des mises à niveau de batteries et des mises à jour logicielles sur 15 à 20 ans d'utilisation du dispositif. Par conséquent, ce moteur représente une réallocation structurelle, et non cyclique, des budgets de santé vers les équipements médicaux durables qui préservent l'autonomie et réduisent les dépenses de soins à long terme.

Émergence de systèmes de retour sensoriel basés sur l'IA améliorant l'acceptation par les utilisateurs

L'électromyographie haute densité associée à des algorithmes d'apprentissage automatique permet désormais aux mains prothétiques de reconnaître huit schémas de préhension ou plus à partir de seulement deux sites d'électrodes, réduisant la charge cognitive et raccourcissant les périodes de formation de 18 semaines à quatre.[2]Coapt LLC, « Documentation technique du système de contrôle complet », COAPTENGINEERING.COMLe retour sensoriel délivré via des actionneurs vibrotactiles réduit les taux de chute d'objets de 41 % lors des activités de la vie quotidienne. Des déploiements commerciaux tels que la main TASKA intègrent des capteurs de force au bout des doigts qui modulent dynamiquement le couple moteur, permettant des opérations délicates comme la préparation des repas sans changement manuel de mode. En transformant un dispositif traditionnellement en boucle ouverte en une interface homme-machine bidirectionnelle, les systèmes dotés d'IA accélèrent l'adoption par les utilisateurs et réduisent les taux d'abandon.

Avancées rapides des algorithmes de commande myoélectrique et des mains multi-articulées

Les mains commerciales offrent désormais 14 schémas de préhension sélectionnables avec contrôle de vitesse proportionnel, tandis que la chirurgie de réinnervation musculaire ciblée crée de nouveaux sites EMG permettant des mouvements simultanés de l'épaule, du coude et de la main. Le bras LUKE, dont la couverture Medicare élargie a été approuvée en 2024, offre dix articulations motorisées et des accessoires à pédale pour les amputés bilatéraux. Bien que les batteries lithium-polymère limitent l'utilisation continue à 8-12 heures, les batteries à état solide de nouvelle génération promettent une densité énergétique supérieure de 30 % d'ici 2028, prolongeant les cycles de charge vers une utilisation sur une journée complète. La miniaturisation du matériel, l'innovation chirurgicale et le perfectionnement des algorithmes réduisent conjointement l'écart de performance entre les membres biologiques et prothétiques.

Élargissement du remboursement dans les programmes pour anciens combattants et accidents du travail

Le Département des anciens combattants des États-Unis a supprimé l'autorisation préalable pour les systèmes myoélectriques et ostéo-intégrés en janvier 2025, réduisant les délais jusqu'à six mois. TRICARE a supprimé le plafond à vie pour les prothèses de membre supérieur à 125 000 USD, tandis que Medicare a introduit le code HCPCS L6026 avec un tarif autorisé de 18 500 USD pour les contrôleurs à reconnaissance de schémas.[3]Centers for Medicare & Medicaid Services, « Mises à jour des codes HCPCS et couverture des prothèses », CMS.GOV Il a été démontré que la fourniture précoce de dispositifs avancés réduit les paiements d'invalidité à long terme de 23 % grâce à des délais de retour au travail plus rapides. Des élargissements similaires dans les régimes d'indemnisation des accidents du travail en Californie, au Texas et à New York renforcent l'idée que les systèmes à haute fonctionnalité génèrent des bénéfices économiques en aval.

Analyse de l'Impact des Freins sur le Marché des Prothèses de Membre Supérieur*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'acquisition élevé et coût de maintenance à vie des prothèses motorisées | -1.4% | Mondial, aigu dans les marchés émergents et les zones rurales | Moyen terme (2-4 ans) |

| Pénurie de prothésistes qualifiés pour les appareillages complexes du membre supérieur | -0.9% | Mondial, sévère en Asie-Pacifique, au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Lacunes en matière d'autonomie de la batterie et de durabilité des dispositifs multi-DDL | -0.7% | Mondial, impactant les utilisateurs industriels et agricoles | Court terme (≤ 2 ans) |

| Voies réglementaires nationales fragmentées ralentissant les lancements transfrontaliers | -0.6% | Mondial, notamment la divergence réglementaire UE-Asie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût d'acquisition élevé et coût de maintenance à vie des prothèses motorisées

Les mains myoélectriques d'entrée de gamme débutent à 20 000 USD, tandis que les systèmes multi-articulés avec retour en boucle fermée dépassent 120 000 USD, excluant 68 % des amputés mondiaux qui vivent dans des pays à revenu faible ou intermédiaire où les dépenses de santé annuelles par habitant sont inférieures à 500 USD. Les coûts de possession s'accumulent avec les remplacements d'emboîtures tous les 3 à 5 ans, les échanges de batteries tous les deux ans et les mises à jour logicielles qui coûtent entre 500 et 1 000 USD par an. Même aux États-Unis, les bénéficiaires moyens de Medicare font face à 6 200 USD de dépenses à leur charge pour un dispositif avancé malgré la couverture. Bien que les conceptions modulaires imprimées en 3D réduisent les coûts d'acquisition pour les utilisateurs pédiatriques, les progrès restent progressifs, limitant la pénétration dans les marchés sensibles aux prix.

Pénurie de prothésistes qualifiés pour les appareillages complexes du membre supérieur

Seuls 4 200 prothésistes certifiés exercent aux États-Unis, soit un pour 79 000 habitants, et moins d'un tiers sont formés aux appareillages myoélectriques avancés. Les patients ruraux parcourent souvent 800 kilomètres pour le réglage de leur dispositif, retardant la rééducation fonctionnelle de trois à six mois. À l'échelle internationale, l'écart se creuse : l'Afrique subsaharienne compte en moyenne un prothésiste pour deux millions de personnes, et l'Asie du Sud-Est rapporte un pour 800 000 [WHO.INT]. Les pilotes de téléappareillage sont prometteurs mais se heurtent à des obstacles liés aux licences qui limitent la pratique interétatique ou transfrontalière. Tant que les filières de formation et les cadres réglementaires n'évolueront pas, la pénurie de cliniciens continuera de freiner l'adoption des dispositifs, en particulier pour les cas transhuméraux et de désarticulation de l'épaule qui exigent des installations hautement qualifiées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Prothèses de Membre Supérieur

Par type de produit :

les dispositifs passifs ancrent la part de marché, les systèmes motorisés stimulent la croissanceLes membres passifs et cosmétiques ont dominé le marché des prothèses de membre supérieur, représentant 43,82 % en 2025, soutenus par des prix de 3 000 à 8 000 USD qui répondent aux besoins des utilisateurs axés sur l'apparence. Les solutions à commande corporelle représentaient environ 28 % du volume unitaire, séduisant les travailleurs industriels qui apprécient l'endurance mécanique dans des environnements difficiles. Les dispositifs myoélectriques motorisés devraient afficher un CAGR de 10,06 % sur 2026-2031, portés par les gains de remboursement et la commande assistée par IA qui abaisse les barrières à la formation. Les systèmes hybrides à activation TMR restent de niche mais offrent une commande multi-articulaire simultanée, redéfinissant les protocoles de référence en matière de soins dans les centres académiques.

Le paysage bifurqué oriente la demande à volume élevé et à faible marge vers les dispositifs passifs dans les économies émergentes, tandis que la croissance à haute valeur se concentre dans les systèmes motorisés sur les marchés assurés. Les programmes pédiatriques adoptent de plus en plus des bioniques imprimées à faible coût jusqu'à la maturité squelettique, après quoi les utilisateurs passent aux mains multi-articulées. Pendant ce temps, la durabilité des équipements à commande corporelle fidélise une base d'utilisateurs dans l'agriculture et la construction, même si les mains équipées de capteurs commencent à empiéter sur cet espace.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par composant :

les dispositifs terminaux en tête, les coudes s'accélèrentLes mains et autres unités terminales ont capté 34,27 % du chiffre d'affaires de 2025, reflétant un besoin universel à tous les niveaux d'amputation et une R&D concentrée sur la diversité de préhension et le réalisme cosmétique. Les mécanismes de coude, autrefois limités à des charnières à axe unique, devraient progresser à un CAGR de 11,63 % grâce aux articulations multi-DDL qui permettent l'atteinte en hauteur et réduisent les mouvements compensatoires de l'épaule.

Les investissements s'orientent vers les coudes car les résultats fonctionnels pour les amputés transhuméraux sont historiquement inférieurs à ceux des cas transradiaux. Des dispositifs tels que le DynamicArm introduisent un contrôle de vitesse proportionnel et un amortissement automatique qui réduisent d'un tiers la douleur à l'épaule controlatérale. Simultanément, des boîtes de vitesses miniaturisées ont réduit les diamètres de poignet à 50 mm, rendant la rotation motorisée viable pour les petits adultes et les enfants plus âgés. Les revêtements en silicone réalistes pour les dispositifs terminaux continuent de répondre aux facteurs psychosociaux qui influencent l'acceptation globale du dispositif.

Par utilisateur final :

les cliniques spécialisées dominent, les centres de rééducation gagnent du terrainLes cliniques spécialisées représentaient 48,72 % du chiffre d'affaires de 2025, s'appuyant sur une expertise approfondie en fabrication d'emboîtures et en placement d'électrodes EMG pour réussir l'appareillage de cas complexes. Les centres de rééducation sont en bonne voie pour un CAGR de 9,92 % à mesure que les payeurs adoptent des modèles de soins groupés qui lient le remboursement à des jalons fonctionnels plutôt qu'au volume de livraison de dispositifs. Les hôpitaux contribuent à environ 28 % du chiffre d'affaires, principalement dans la stabilisation immédiate post-amputation avant d'orienter les patients vers des établissements ambulatoires.

La tendance signale une convergence : les cliniques spécialisées intègrent des kinésithérapeutes, et les centres de rééducation recrutent des prothésistes pour offrir des modèles de soins clés en main. Les paiements groupés encouragent la coordination multidisciplinaire, récompensant les prestataires capables de démontrer de meilleurs taux de retour au travail et une réduction des blessures secondaires. À terme, cette intégration devrait progressivement déplacer les parts vers des plateformes complètes capables de gérer l'ensemble du parcours patient.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Marché des Prothèses de Membre Supérieur en Amérique du Nord

L'Amérique du Nord a dominé le marché des prothèses de membre supérieur, représentant 43,18 % du chiffre d'affaires mondial en 2025. Les provinces canadiennes à régime d'assurance maladie universel remboursent les solutions myoélectriques pour les amputés traumatiques, mais maintiennent des critères fonctionnels plus stricts pour les cas vasculaires, créant ainsi des disparités régionales. Le Mexique s'appuie sur de petits ateliers produisant des membres passifs à 500-1 200 USD, bien qu'un programme fédéral lancé en 2024 vise à ouvrir 12 centres myoélectriques d'ici 2028.

Marché des Prothèses de Membre Supérieur en Europe

L'Allemagne, le Royaume-Uni et la France ont représenté 68 % de ce chiffre, aidés par une assurance statutaire qui rembourse jusqu'à 80 000 EUR (87 000 USD) par dispositif. La transition de la région vers le Règlement relatif aux Dispositifs Médicaux a initialement ralenti les lancements, mais facilite désormais les approbations transfrontalières, réduisant les coûts de conformité pour les multinationales.

Marché des Prothèses de Membre Supérieur en Asie-Pacifique

L'Asie-Pacifique devrait enregistrer la croissance la plus rapide, avec un CAGR de 12,71 % jusqu'en 2031. La société japonaise en voie de vieillissement accéléré a incité les assurances à couvrir les dispositifs motorisés pour les personnes âgées de plus de 70 ans. Les fabricants locaux chinois augmentent leur production avec des installations capables de produire 8 000 unités par an, ciblant des prix inférieurs de 40 % à ceux des analogues occidentaux. L'Inde fait face à des contraintes d'accessibilité financière, mais a distribué 1 200 membres imprimés en 2025 dans le cadre d'un programme national en faveur des personnes handicapées. Le régime NDIS australien finance jusqu'à 150 000 AUD (98 000 USD) par prothèse, faisant du pays un leader par habitant en matière d'adoption des dispositifs motorisés.

Marché des Prothèses de Membre Supérieur au Moyen-Orient, en Afrique et en Amérique du Sud

Les marchés du Moyen-Orient et d'Afrique restent sous-pénétrés ; les nations du GCC importent des dispositifs haut de gamme pour leurs citoyens, tandis que les travailleurs migrants dépendent de prothèses financées par des organismes caritatifs. L'Amérique du Sud est concentrée au Brésil et en Argentine, où le remboursement partiel laisse des restes à charge de 8 000 à 15 000 USD pour les systèmes motorisés, limitant leur adoption aux groupes à revenus élevés.

Paysage concurrentiel

L'industrie des prothèses de membre supérieur se caractérise par une concentration modérée. Les acteurs établis s'appuient sur l'intégration verticale et des relations solides avec les payeurs, tandis que les nouveaux entrants tels qu'Open Bionics, COVVI et TASKA se différencient par des conceptions modulaires imprimées en 3D qui font passer le coût des dispositifs pédiatriques en dessous de 10 000 USD.

La technologie constitue le principal champ de bataille. Les dépôts de brevets à l'USPTO pour 2024-2025 comprennent 47 brevets sur les réseaux d'électrodes ostéo-intégrées et 62 sur le retour vibrotactile, soulignant la migration à l'échelle de l'industrie vers la commande en boucle fermée. Les algorithmes pilotés par l'IA tels que le Complete Control de Coapt portent la précision d'accomplissement des tâches à 92 % en quatre semaines de formation, un bond qui raccourcit les cycles de rééducation. Des modèles d'abonnement directs aux consommateurs émergent : Open Bionics propose un service mensuel à 150 USD couvrant les changements d'emboîtures et les mises à jour logicielles, dissociant l'acquisition de la maintenance à vie.

Le capital-investissement consolide les cliniques spécialisées pour constituer des réseaux nationaux capables de négocier des remises sur volume et de remporter des contrats de soins groupés. L'acquisition par Hanger Clinic de 14 cabinets en 2025 a porté son empreinte à 850 sites aux États-Unis, la positionnant pour des appels d'offres pluriannuels du Département des anciens combattants. Les fournisseurs du secteur automobile et de l'électronique envisagent d'entrer sur le marché via des partenariats, attirés par l'applicabilité croisée de leur expertise en batteries et capteurs. À mesure que la discipline des coûts s'améliore, les marges sur les systèmes motorisés d'entrée de gamme devraient se comprimer, intensifiant la concurrence.

Leaders du secteur des prothèses de membre supérieur

Össur

Fillauer LLC.

Steeper Inc.

Ottobock SE & Co. KgaA

Ortho Europe

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Prothèses de Membre Supérieur

- Arm Dynamics

- Blatchford

- BrainRobotics

- College Park Industries

- Coapt

- COVVI Ltd

- DEKA Integrated Solutions

- Fillauer

- Hanger Clinic

- Mobius Bionics LLC

- Motorica LLC

- Naked Prosthetics

- Ortho Europe

- Ottobock

- Ossur

- Protunix

- Proteor SAS

- RSLSteeper

- Steeper

- TASKA Prosthetics

Lire l'Analyse des Entreprises du Marché des Prothèses de Membre Supérieur

Développements Récents du Secteur sur le Marché des Prothèses de Membre Supérieur

- Avril 2025 : Phantom Neuro a levé 19 millions USD en Série A menée par Ottobock pour faire avancer les interfaces neurales destinées au contrôle du membre supérieur.

- Avril 2025 : CMS a introduit les codes HCPCS L6700 et L6032, élargissant la couverture Medicare pour les modules de reconnaissance de schémas et les matériaux ultralégers.

- Mars 2025 : l'Université Johns Hopkins a présenté une main bionique hybride combinant des structures souples et rigides avec un retour sensoriel en temps réel.

- Avril 2024 : Ottobock a reçu un financement sous forme de subvention pour développer des articulations hydrauliques rotatives.

Périmètre du rapport mondial sur le marché des prothèses de membre supérieur

Tel que défini dans le périmètre du rapport, une prothèse est un dispositif artificiel qui se substitue à une partie du corps manquante. Les prothèses de membre supérieur peuvent être appliquées depuis l'articulation de l'épaule jusqu'aux doigts, y compris la main, le poignet, l'avant-bras, le coude, le bras supérieur et l'épaule.

Le rapport sur le marché des prothèses de membre supérieur est segmenté par type de produit (passif/cosmétique, à commande corporelle/mécanique, myoélectrique/motorisé, hybride et à activation TMR), composant (main/dispositif terminal, poignet, coude, épaule et bras supérieur), utilisateur final (cliniques spécialisées, hôpitaux et centres chirurgicaux, centres de rééducation) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

Aperçu de la Segmentation

| Dispositifs passifs / cosmétiques |

| Dispositifs à commande corporelle / mécaniques |

| Dispositifs myoélectriques / motorisés |

| Dispositifs hybrides et à activation TMR |

| Main prothétique / dispositif terminal |

| Poignet prothétique |

| Coude prothétique |

| Épaule prothétique et bras supérieur |

| Cliniques spécialisées |

| Hôpitaux et centres chirurgicaux |

| Centres de rééducation |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Dispositifs passifs / cosmétiques | |

| Dispositifs à commande corporelle / mécaniques | ||

| Dispositifs myoélectriques / motorisés | ||

| Dispositifs hybrides et à activation TMR | ||

| Par composant | Main prothétique / dispositif terminal | |

| Poignet prothétique | ||

| Coude prothétique | ||

| Épaule prothétique et bras supérieur | ||

| Par utilisateur final | Cliniques spécialisées | |

| Hôpitaux et centres chirurgicaux | ||

| Centres de rééducation | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des prothèses de membre supérieur d'ici 2031 ?

Il devrait atteindre 1,38 milliard USD d'ici 2031, reflétant un CAGR de 9,38 % sur 2026-2031.

Quel type de dispositif connaît la croissance la plus rapide ?

Les systèmes myoélectriques motorisés devraient croître à un CAGR de 10,06 %, le plus élevé parmi tous les types de produits.

Quelle région présente les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait afficher la croissance la plus rapide à un CAGR de 12,71 % jusqu'en 2031.

Quel segment de composants gagne le plus rapidement en importance ?

Les coudes prothétiques, portés par les mécanismes multi-DDL, devraient progresser à un CAGR de 11,63 %.

Pourquoi les cliniques spécialisées sont-elles si dominantes dans l'appareillage des dispositifs ?

Elles détiennent 48,72 % du chiffre d'affaires de 2025 grâce à leur expertise spécialisée en conception d'emboîtures et en calibration EMG, essentielles pour les appareillages myoélectriques avancés.

Dernière mise à jour de la page le: