Taille et part du marché de l'hématologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.22 Milliards de dollars |

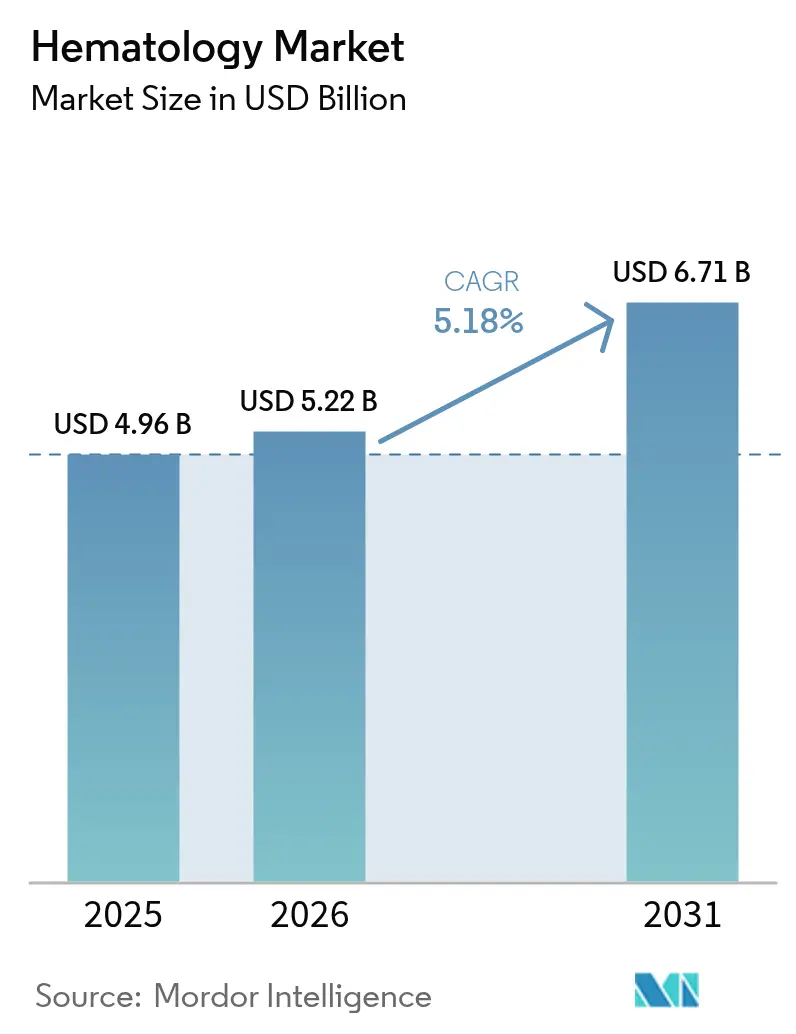

| Taille du Marché (2031) | 6.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hématologie par Mordor Intelligence

La taille du marché de l'hématologie en 2026 est estimée à 5,22 milliards USD, en progression par rapport à la valeur 2025 de 4,96 milliards USD, avec des projections pour 2031 atteignant 6,71 milliards USD, soit une croissance à un TCAC de 5,18 % sur la période 2026-2031. La demande est portée par l'adoption rapide des plateformes d'automatisation dotées d'intelligence artificielle, le fardeau croissant des cancers hématologiques et de l'anémie, ainsi que la disponibilité accrue des plateformes de test au point de soin (POC). Les plateformes automatisées améliorent le débit des laboratoires et réduisent les taux d'erreur humaine, tandis que les intergiciels connectés au cloud aident les laboratoires à pallier les pénuries de main-d'œuvre qualifiée. Parallèlement, les cytomètres en flux à paramètres multiples améliorent la détection de la maladie résiduelle mesurable, soutenant les ventes d'analyseurs haut de gamme malgré les préoccupations liées à l'intensité capitalistique. Les risques liés à la chaîne d'approvisionnement concernant l'héparine d'origine porcine et les réglementations sur la confidentialité des données pour les instruments connectés tempèrent l'élan à court terme, mais ne devraient pas faire dérailler la trajectoire de croissance globale. L'Amérique du Nord conserve le leadership en volume, mais l'Asie-Pacifique accélère grâce aux améliorations des infrastructures de santé et aux investissements dans la production locale.

Principaux enseignements du rapport

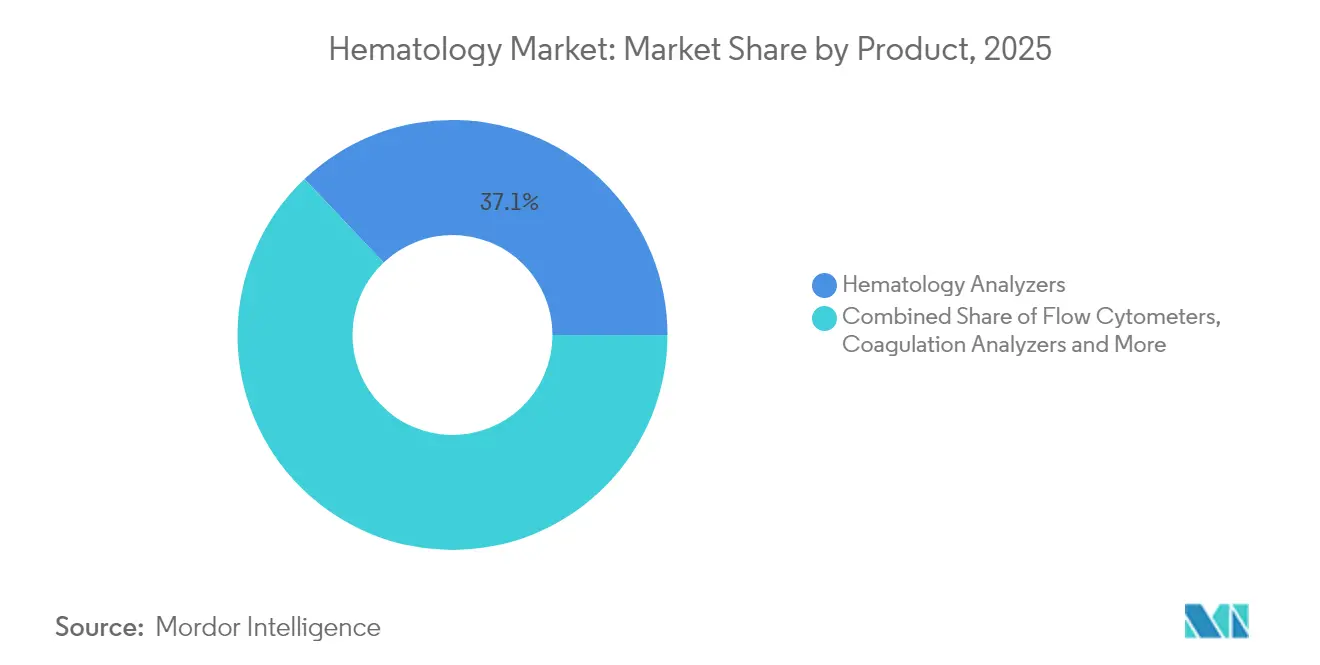

- Par produit, les analyseurs ont capté 37,09 % de la part de marché de l'hématologie en 2025 ; les cytomètres en flux devraient progresser à un TCAC de 12,4 % jusqu'en 2031.

- Par réactif, les consommables pour numération formule sanguine (NFS) et différentiel ont représenté 45,05 % de la taille du marché de l'hématologie en 2025, tandis que les réactifs de cytométrie en flux devraient croître à un TCAC de 11,62 % jusqu'en 2031.

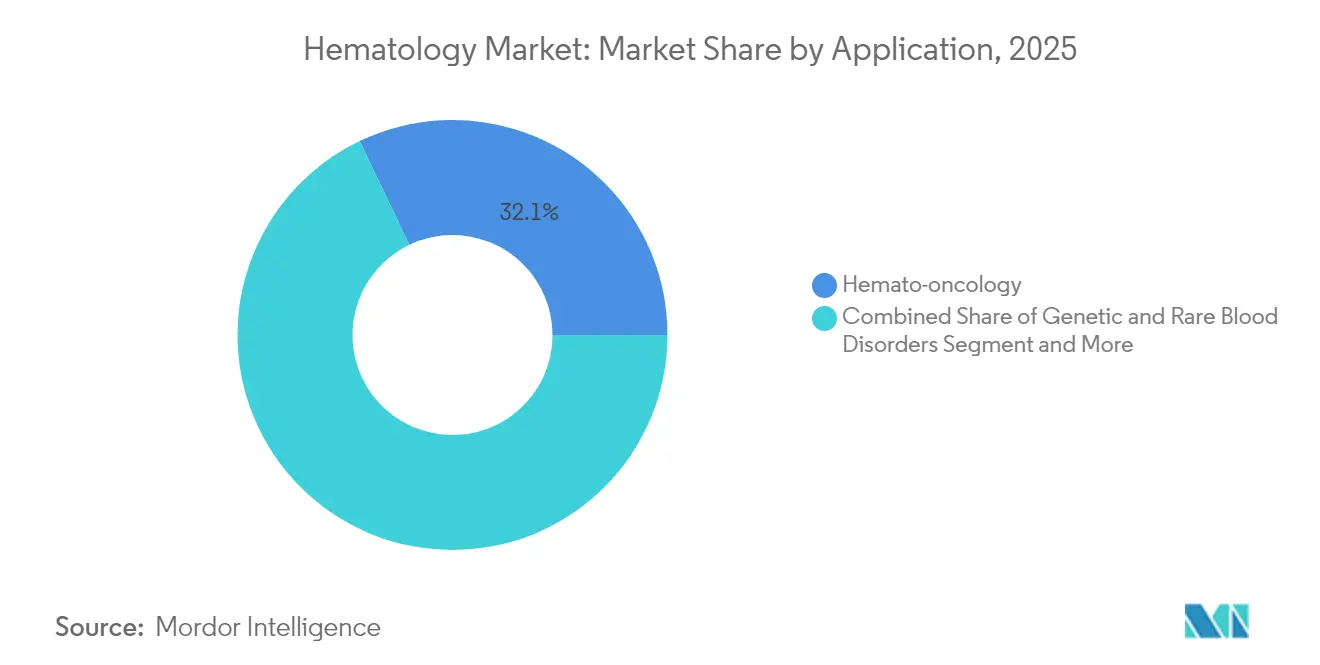

- Par application, l'hémato-oncologie a représenté 32,11 % de la taille du marché de l'hématologie en 2025 ; les tests génétiques et de maladies rares devraient progresser à un TCAC de 14,9 % sur l'horizon de prévision.

- Par utilisateur final, les laboratoires hospitaliers ont détenu 52,63 % de la part des revenus en 2025, tandis que les environnements de soins de proximité devraient enregistrer un TCAC de 12,12 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a été en tête avec 37,74 % de part en 2025 ; l'Asie-Pacifique devrait afficher un TCAC de 11,4 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'hématologie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Croissance des plateformes automatisées de NFS dotées d'intelligence artificielle | +1.2% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Incidence croissante des cancers hématologiques et de l'anémie | +1.0% | Mondial, impact le plus élevé dans les populations vieillissantes des marchés développés | Long terme (≥ 4 ans) |

| Expansion des tests hématologiques décentralisés au point de soin | +0.8% | Cœur de l'Asie-Pacifique, débordement vers l'Amérique latine et le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Essor des thérapies complexes nécessitant une surveillance sanguine avancée | +0.7% | Amérique du Nord et Union européenne, extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Remboursement favorable pour les analyseurs à haut débit | +0.5% | Amérique du Nord et certains marchés de l'Union européenne | Court terme (≤ 2 ans) |

| Croissance du diagnostic vétérinaire comme flux de revenus parallèle | +0.3% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des plateformes automatisées de NFS dotées d'intelligence artificielle

Des prototypes de cytométrie en flux à intelligence artificielle à faible coût développés à l'Université Rice démontrent des performances comparables aux systèmes haut de gamme, abaissant les barrières à l'entrée pour les établissements aux ressources limitées. La reclassification par la FDA des systèmes automatisés de dosage de l'hémoglobine en classe II facilite davantage l'accès au marché américain[1]U.S. Food and Drug Administration, "21 CFR 864.5620—Système automatisé de dosage de l'hémoglobine," ecfr.gov. Les algorithmes d'apprentissage automatique offrent désormais une reconnaissance de la morphologie cellulaire en moins d'une seconde, réduisant les délais de traitement et soutenant l'adoption dans les hôpitaux à fort volume. L'analytique en cloud aide également les laboratoires à comparer les indicateurs de qualité au sein des réseaux, renforçant les arguments en faveur des achats. Collectivement, ces avancées améliorent les taux d'utilisation des analyseurs et soutiennent les revenus récurrents provenant des réactifs, maintenant le marché de l'hématologie sur une trajectoire de croissance solide.

Incidence croissante des cancers hématologiques et de l'anémie

La Société de la leucémie et du lymphome dénombre 1,70 million de résidents américains vivant avec des cancers du sang, avec 187 740 nouveaux cas attendus en 2024[2]La Société de la leucémie et du lymphome, "Faits 2023-2024," lls.org. Le vieillissement des populations dans les économies développées fait progresser la prévalence, tandis qu'une meilleure survie prolonge les cycles de surveillance reposant sur les panels de NFS et de cytométrie en flux de routine. Les progrès des thérapies ciblées élargissent l'éligibilité des patients, augmentant les volumes de tests. Les économies avancées supportent les charges de cas les plus importantes, mais les marchés émergents rattrapent leur retard à mesure que l'infrastructure diagnostique se développe. La charge clinique soutenue se traduit par une demande prévisible, ancrant le marché de l'hématologie face à la volatilité économique.

Expansion des tests hématologiques décentralisés au point de soin

La FDA a autorisé le premier test ARN de l'hépatite C au point de soin en 2024, signalant le soutien réglementaire au diagnostic à proximité du patient. Les dispositifs portables de dosage de l'hémoglobine, tels que le moniteur SpHb de Masimo, permettent le suivi de l'hémoglobine en temps réel sans ponction veineuse. Le CMS a modifié les règles applicables aux cliniques rurales, supprimant les tests obligatoires de dosage de l'hémoglobine des panels de laboratoire central et permettant aux prestataires d'adopter des flux de travail de soins de proximité. L'intégration de la télésanté permet aux spécialistes à distance de consulter les résultats instantanément, réduisant les délais de traitement. Ces évolutions structurelles déplacent une partie des volumes des centres hospitaliers vers les soins ambulatoires et communautaires, élargissant l'empreinte du marché de l'hématologie.

Essor des thérapies complexes nécessitant une surveillance sanguine avancée

Les protocoles de thérapie CAR-T et les thérapies géniques requièrent des panels de cytométrie en flux à 19 couleurs pour le suivi de la maladie résiduelle, poussant les laboratoires vers des cytomètres à paramètres plus élevés. L'approbation par la FDA du Duvyzat pour la myopathie de Duchenne impose la surveillance des plaquettes, renforçant les panels hématologiques complets au cours de la thérapie. L'autorisation du DxFLEX de Beckman Coulter souligne la réactivité du secteur, intégrant l'immunophénotypage à 13 couleurs dans l'usage clinique de routine. À mesure que les pipelines biopharmaceutiques se garnissent de traitements de précision, la surveillance hématologique en temps réel devient indispensable, stimulant la croissance du segment premium au sein du marché de l'hématologie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Analyseurs de nouvelle génération à forte intensité capitalistique et contrats de réactifs | -0.9% | Mondial, plus aigu dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Barrières à la confidentialité des données pour les instruments de laboratoire connectés au cloud | -0.6% | Union européenne et Amérique du Nord, extension mondiale | Court terme (≤ 2 ans) |

| Pénurie d'hématopathologistes qualifiés dans les pays à revenu faible et intermédiaire | -0.5% | Pays à revenu faible et intermédiaire | Long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement en consommables (héparine, anticorps) | -0.4% | Mondial, avec des risques de concentration régionale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Analyseurs de nouvelle génération à forte intensité capitalistique et contrats de réactifs

Les systèmes hématologiques complets peuvent dépasser 500 000 USD par unité et nécessitent des engagements pluriannuels en réactifs, ce qui grève les budgets des hôpitaux de niveau intermédiaire. Les coûts cachés incluent la formation du personnel, la maintenance et les travaux d'aménagement des locaux, allongeant les cycles de retour sur investissement. Les acheteurs des marchés émergents se tournent vers des unités reconditionnées ou des mises à niveau échelonnées, ralentissant les taux de renouvellement technologique. Les modèles de crédit-bail de services offrent un soulagement, mais se traduisent souvent par des dépenses totales sur la durée de vie plus élevées. En conséquence, les comités d'achat scrutent les déploiements à grande échelle, modérant l'expansion à court terme du marché de l'hématologie.

Barrières à la confidentialité des données pour les instruments de laboratoire connectés au cloud

Le Département américain de la Santé et des Services sociaux propose de supprimer les garanties « adressables » de la loi HIPAA, imposant des exigences uniformes en matière de cybersécurité qui pourraient coûter 9,3 milliards USD la première année. Les règles de localisation du RGPD ajoutent de la complexité pour les groupes de laboratoires multinationaux. Les petits établissements hésitent à adopter des analyseurs connectés au cloud en raison de l'incertitude réglementaire, retardant les déploiements d'analytique des données qui pourraient améliorer le débit. Les fournisseurs doivent renforcer les fonctionnalités de chiffrement et d'audit, ce qui alourdit les dépenses de développement et pourrait faire monter les prix catalogue, constituant un frein pour le marché de l'hématologie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par produit : la vague d'automatisation propulse les analyseurs

Les analyseurs ont généré 37,09 % des revenus en 2025, soulignant leur rôle de colonne vertébrale opérationnelle des laboratoires hospitaliers. Les systèmes intégrés combinant la NFS, le différentiel et la morphologie numérique réduisent les délais de traitement et libèrent les techniciens pour des tâches complexes. Les cytomètres en flux, dont la progression est projetée à 12,4 % jusqu'en 2031, gagnent du terrain à mesure que la surveillance de l'immunothérapie devient courante. Le déploiement croissant d'intergiciels accélère l'exportation des résultats vers les dossiers médicaux électroniques, améliorant la vitesse de prise de décision au sein des équipes soignantes.

Les analyseurs haut de gamme intègrent des algorithmes de contrôle de qualité qui minimisent les tests répétés, soutenant la consommation de réactifs. Parallèlement, les colorateurs de lames et les centrifugeuses restent indispensables aux flux de travail des banques de sang, garantissant une demande de base stable. Les fournisseurs privilégient les conceptions modulaires pour faciliter les futures mises à niveau, protégeant les investissements des acheteurs et ancrant le marché de l'hématologie.

Par réactif : les consommables de NFS conservent leur statut central

Les réactifs de NFS ont contribué à 45,05 % de la taille du marché de l'hématologie en 2025, reflétant le rôle universel des tests de NFS dans le triage des patients. La stabilité des prix et les volumes quotidiens élevés font des consommables de NFS un moteur de revenus prévisible. Les réactifs de cytométrie en flux devraient progresser à un TCAC de 11,62 %, stimulés par les applications CAR-T et de maladie résiduelle. L'émergence de panels à 10 couleurs et plus élargit la consommation de réactifs, augmentant les valeurs par test.

Les contrôles et étalonnages gagnent en importance à mesure que les laboratoires visent l'accréditation. Des prototypes d'héparine biosynthétique visent à atténuer le risque lié à l'approvisionnement porcin, bien que la substitution complète prenne plusieurs années. L'innovation globale en matière de réactifs équilibre la maîtrise des coûts et les gains de performance, renforçant la fidélisation en aval dans le marché de l'hématologie.

Par application : l'oncologie domine, la génétique s'accélère

L'hémato-oncologie a représenté 32,11 % des revenus 2025, portée par la progression des diagnostics de leucémie et de lymphome ainsi que par l'extension des besoins de surveillance thérapeutique. Les tests de suivi à haute fréquence soutiennent une utilisation répétitive des analyseurs. Les tests génétiques et de maladies rares, dont l'expansion est projetée à un TCAC de 14,9 %, exploitent le séquençage de nouvelle génération et des panels de cytométrie spécialisés pour détecter de subtiles anomalies chromosomiques.

Les programmes de développement de médicaments s'appuient sur des panels toxicologiques sanguins, fournissant des volumes stables aux laboratoires commerciaux. La détection de la septicémie et les panels auto-immuns maintiennent leur pertinence dans le cadre des initiatives plus larges de gestion des antimicrobiens. Le profil de demande multidimensionnel protège le marché de l'hématologie contre les retournements cycliques.

Par utilisateur final : les hôpitaux conservent la part centrale tandis que les soins de proximité se développent

Les laboratoires hospitaliers ont capté 52,63 % des dépenses 2025, bénéficiant de budgets d'investissement groupés capables d'absorber les coûts des analyseurs. Les laboratoires centralisés gèrent également des panels complexes d'oncologie et de transplantation, renforçant la dépendance aux instruments à paramètres élevés. Les environnements de soins de proximité, dont la progression annuelle est estimée à 12,12 %, s'alignent sur des modèles de soins ambulatoires qui privilégient des résultats rapides.

Les laboratoires de référence offrent une capacité de débordement et des tests spécialisés, assurant une segmentation équilibrée du marché. Les instituts vétérinaires et de recherche représentent des niches émergentes à mesure que le diagnostic inter-espèces gagne en traction scientifique. Cette diversité des utilisateurs élargit le paysage desservable pour les acteurs du marché de l'hématologie.

Analyse géographique

L'Amérique du Nord a généré 37,74 % des revenus 2025, portée par un remboursement solide et une adoption précoce de l'intelligence artificielle. Les hôpitaux ont accéléré la mise à niveau des analyseurs pour pallier les pénuries de personnel, et les payeurs nationaux ont récompensé les plateformes à haut débit. Le Canada suit des schémas similaires, bien que les cycles d'achat accusent un retard d'un à deux ans par rapport aux États-Unis.

L'Asie-Pacifique progresse à un TCAC de 11,4 %, soutenue par les investissements du secteur public et la prévalence des maladies chroniques. L'Inde et la Chine mènent les installations d'analyseurs à mesure que les fabricants locaux développent des plateformes rentables. Les gouvernements régionaux imposent de plus en plus le dépistage par NFS dans les programmes de santé préventive, augmentant les volumes de tests quotidiens.

L'Europe maintient une croissance stable à un chiffre moyen à mesure que l'application du Règlement relatif aux dispositifs de diagnostic in vitro élève les seuils de conformité. Les laboratoires consolident leurs achats autour des marques établies pour simplifier les processus d'audit, bénéficiant indirectement aux grandes multinationales. Les membres d'Europe de l'Est allouent des subventions financées par l'Union européenne à la modernisation des laboratoires provinciaux, élargissant le marché de l'hématologie adressable.

L'Amérique du Sud enregistre des gains modérés ; le Brésil et le Mexique portent l'essentiel de la demande à mesure que les assureurs privés élargissent la couverture de la cytométrie en flux avancée. La volatilité des devises retarde occasionnellement les appels d'offres, mais n'a pas modifié les courbes d'adoption à long terme.

Le Moyen-Orient et l'Afrique restent naissants mais prometteurs, avec les États membres du Conseil de coopération du Golfe pilotant des initiatives nationales de dépistage du cancer reposant sur la NFS et la cytométrie en flux. Les projets d'infrastructure financés par des donateurs renforcent les services hématologiques de base en Afrique subsaharienne, créant des points d'ancrage pour de futures installations d'analyseurs.

Paysage concurrentiel

Le marché de l'hématologie présente une fragmentation modérée ; aucun acteur unique ne dépasse une part mondiale significative. Sysmex a enregistré une croissance de 19,2 % de ses ventes en hématologie au premier trimestre fiscal 2025 grâce à des analyseurs dotés d'intelligence artificielle. Danaher a consacré 1,5 milliard USD à la R&D en 2024, en faisant de l'automatisation du diagnostic une priorité. Abbott a prévu 500 millions USD pour des mises à niveau de la production dans l'Illinois liées au diagnostic transfusionnel, signalant sa confiance dans la demande liée à la sécurité du sang.

Les fournisseurs se différencient à travers des écosystèmes logiciels fusionnant la gestion des flux de travail avec l'analytique d'aide à la décision. Les plateformes prêtes pour le cloud promettent une maintenance prédictive et une optimisation des stocks de réactifs, bien que les réglementations sur la confidentialité des données façonnent les stratégies de déploiement. Les alliances stratégiques avec des fournisseurs de télécommunications et des entreprises de cybersécurité émergent comme une nouvelle dimension concurrentielle.

Les fabricants locaux en Inde et en Chine ciblent les hôpitaux de niveau intermédiaire avec des analyseurs à coût optimisé, intensifiant la concurrence par les prix en Asie-Pacifique. Pendant ce temps, les fournisseurs multinationaux s'appuient sur leurs réseaux de services et la diversité de leurs réactifs pour protéger leurs parts. L'activité en matière de brevets se concentre sur la cytométrie en flux multiparamétrique et la morphologie pilotée par l'intelligence artificielle, suggérant une innovation incrémentale plutôt que perturbatrice au cours des cinq prochaines années.

Leaders du secteur de l'hématologie

Thermo Fisher Scientific Inc

Bio-Rad Laboratories, Inc

Siemens Healthineers AG

Danaher Corp.

Abbott Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : l'Université Rice a dévoilé un dispositif de cytométrie en flux à intelligence artificielle et à faible coût, capable d'analyser des échantillons non purifiés avec une précision comparable aux systèmes haut de gamme.

- Mars 2024 : Beckman Coulter a obtenu l'autorisation FDA 510(k) pour le cytomètre en flux clinique DxFLEX, intégrant l'immunophénotypage à 13 couleurs dans le diagnostic de routine.

Portée du rapport sur le marché mondial de l'hématologie

Selon le périmètre de l'étude, l'hématologie est une branche de la médecine qui traite du sang et des troubles liés au sang. Les tests hématologiques comprennent divers examens sur le sang, les protéines sanguines et les organes producteurs de sang afin d'évaluer diverses affections sanguines, notamment les infections, l'anémie, l'inflammation, l'hémophilie, les troubles de la coagulation sanguine, la leucémie et la réponse de l'organisme aux traitements de chimiothérapie.

Le marché de l'hématologie est segmenté par produit, réactifs, application, utilisateur final et géographie. Par produit, le marché est segmenté en analyseurs hématologiques, cytomètres en flux, analyseurs de coagulation, colorateurs de lames, centrifugeuses, hémoglobinomètres et autres produits. Par réactifs, le marché est segmenté en réactifs de coagulation, réactifs de cytométrie en flux, réactifs d'immuno-hématologie et autres réactifs. Par application, le marché est segmenté en tests de médicaments, maladies auto-immunes, cancer, diabète sucré, maladies infectieuses et autres applications. Par utilisateur final, le marché est segmenté en hôpitaux, instituts de tests cliniques, auto-test des patients et autres utilisateurs finaux. Par géographie, le marché est segmenté en grandes régions telles que l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, et l'Amérique du Sud.

Le rapport couvre également les tailles et les prévisions de marché pour le marché de l'hématologie dans les principaux pays de différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Analyseurs hématologiques |

| Cytomètres en flux |

| Analyseurs de coagulation |

| Colorateurs de lames |

| Centrifugeuses et systèmes de traitement du sang |

| Hémoglobinomètres |

| Logiciels et intergiciels |

| Autres produits |

| Réactifs de coagulation |

| Réactifs et kits de cytométrie en flux |

| Réactifs d'immuno-hématologie |

| Réactifs de NFS et différentiel |

| Contrôles et étalonnages |

| Autres réactifs |

| Découverte de médicaments et toxicologie |

| Maladies auto-immunes |

| Hémato-oncologie |

| Gestion du diabète (HbA1c) |

| Maladies infectieuses et septicémie |

| Maladies génétiques et rares du sang |

| Autres applications |

| Laboratoires hospitaliers |

| Laboratoires de référence et de tests cliniques |

| Environnements de soins de proximité |

| Banques de sang et centres de transfusion |

| Autres utilisateurs finaux (instituts académiques et de recherche, laboratoires de diagnostic vétérinaire et autres) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Analyseurs hématologiques | |

| Cytomètres en flux | ||

| Analyseurs de coagulation | ||

| Colorateurs de lames | ||

| Centrifugeuses et systèmes de traitement du sang | ||

| Hémoglobinomètres | ||

| Logiciels et intergiciels | ||

| Autres produits | ||

| Par réactif | Réactifs de coagulation | |

| Réactifs et kits de cytométrie en flux | ||

| Réactifs d'immuno-hématologie | ||

| Réactifs de NFS et différentiel | ||

| Contrôles et étalonnages | ||

| Autres réactifs | ||

| Par application | Découverte de médicaments et toxicologie | |

| Maladies auto-immunes | ||

| Hémato-oncologie | ||

| Gestion du diabète (HbA1c) | ||

| Maladies infectieuses et septicémie | ||

| Maladies génétiques et rares du sang | ||

| Autres applications | ||

| Par utilisateur final | Laboratoires hospitaliers | |

| Laboratoires de référence et de tests cliniques | ||

| Environnements de soins de proximité | ||

| Banques de sang et centres de transfusion | ||

| Autres utilisateurs finaux (instituts académiques et de recherche, laboratoires de diagnostic vétérinaire et autres) | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'hématologie d'ici 2031 ?

Le marché de l'hématologie devrait atteindre 6,71 milliards USD d'ici 2031.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher un TCAC de 11,4 %, le plus élevé parmi toutes les régions.

Quelle catégorie de produits est en tête des revenus actuels ?

Les analyseurs représentent 37,09 % des ventes mondiales, la part la plus importante parmi les produits.

Quelle application connaît la croissance la plus rapide ?

Les tests génétiques et de maladies rares devraient croître à un TCAC de 14,9 %.

Quelle est la taille du segment des laboratoires hospitaliers ?

Les hôpitaux ont détenu 52,63 % des dépenses 2025, conservant le statut d'utilisateur final dominant.

Quel est le principal risque de la chaîne d'approvisionnement pour les réactifs ?

La forte dépendance à l'héparine d'origine porcine présente des risques potentiels de perturbation.

Dernière mise à jour de la page le: