Taille et part du marché de la simulation médicale en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

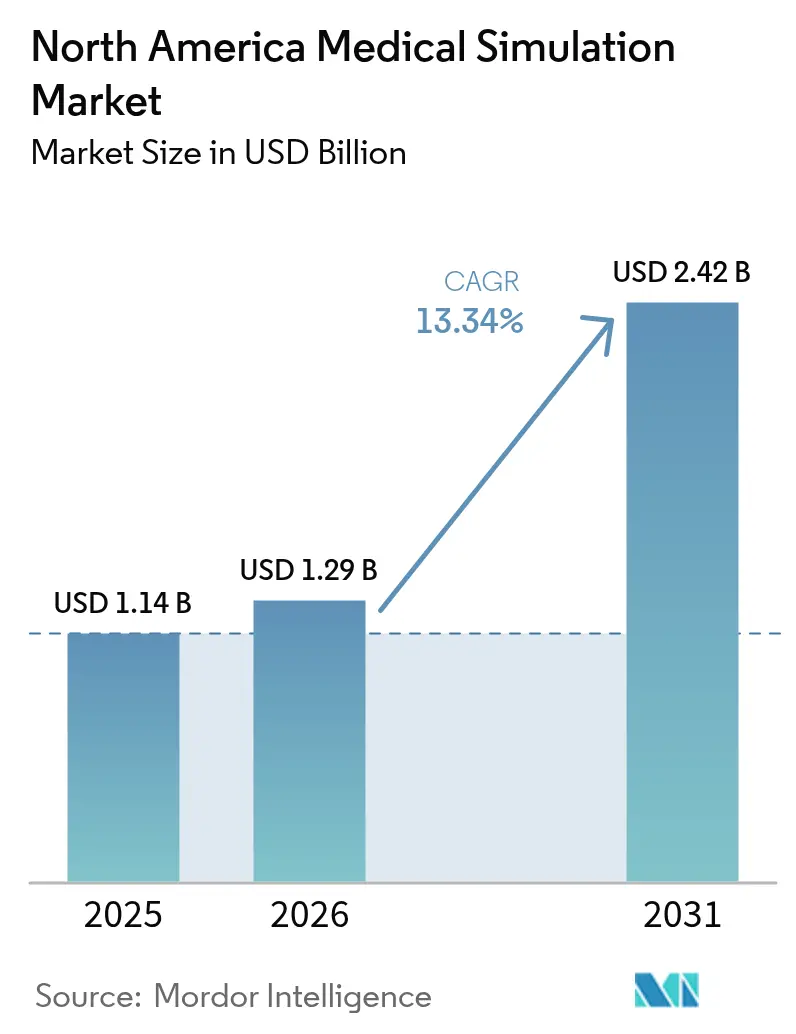

| Taille du marché de l'année de base (2025) | 1.14 Milliards de dollars |

| Taille du Marché (2026) | 1.29 Milliards de dollars |

| Taille du Marché (2031) | 2.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.34% CAGR |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la simulation médicale en Amérique du Nord par Mordor Intelligence

La taille du marché de la simulation médicale en Amérique du Nord en 2026 est estimée à 1,29 milliard USD, en hausse par rapport à la valeur de 2025 de 1,14 milliard USD, avec des projections pour 2031 affichant 2,42 milliards USD, croissant à un TCAC de 13,34 % sur la période 2026-2031. Ce chiffre phare représente la taille actuelle du marché de la simulation médicale et met en évidence la trajectoire de croissance soutenue alimentée par les pénuries de personnel enseignant, les mandats de sécurité des patients et les avancées rapides dans le matériel de réalité étendue. La pression de la demande est la plus forte là où les facultés de médecine font face à un nombre limité de stages cliniques, où les organismes de réglementation insistent sur des preuves mesurables de compétence, et où les casques de réalité virtuelle offrent enfin une fidélité visuelle de qualité clinique. En conséquence, le marché de la simulation médicale évolue d'une dépense discrétionnaire vers un investissement en infrastructure critique, alors que les éducateurs et les hôpitaux recherchent des modèles de formation évolutifs, reproductibles et riches en données. L'accent réglementaire sur la modélisation computationnelle dans les soumissions à la FDA, l'adoption croissante d'analyses adaptatives pilotées par l'IA et la contractualisation de services rentables renforcent tous la dynamique de croissance du marché.

Points clés du rapport

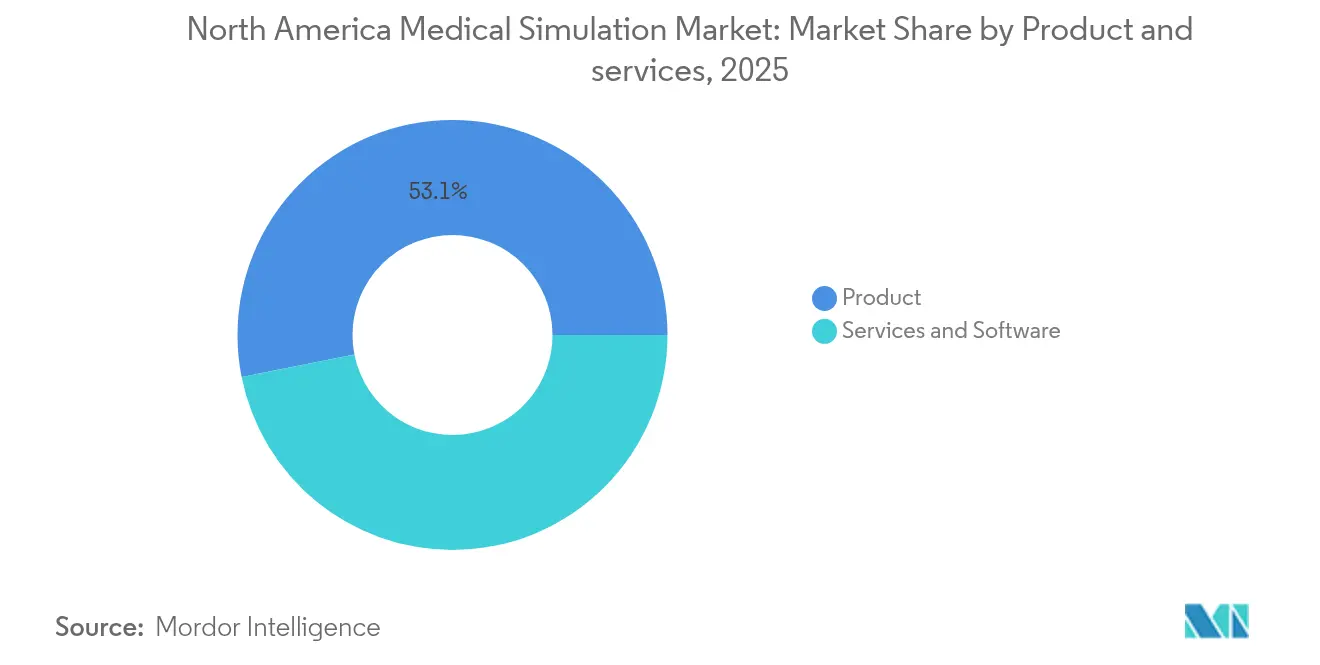

- Par produits et services, les produits ont dominé avec une part de revenus de 53,12 % en 2025 ; les services se développent à un TCAC de 13,41 % jusqu'en 2031.

- Par fidélité, les systèmes à faible fidélité ont capturé 46,92 % de la part du marché de la simulation médicale en 2025, tandis que les plateformes à haute fidélité devraient croître à un TCAC de 13,68 % jusqu'en 2031.

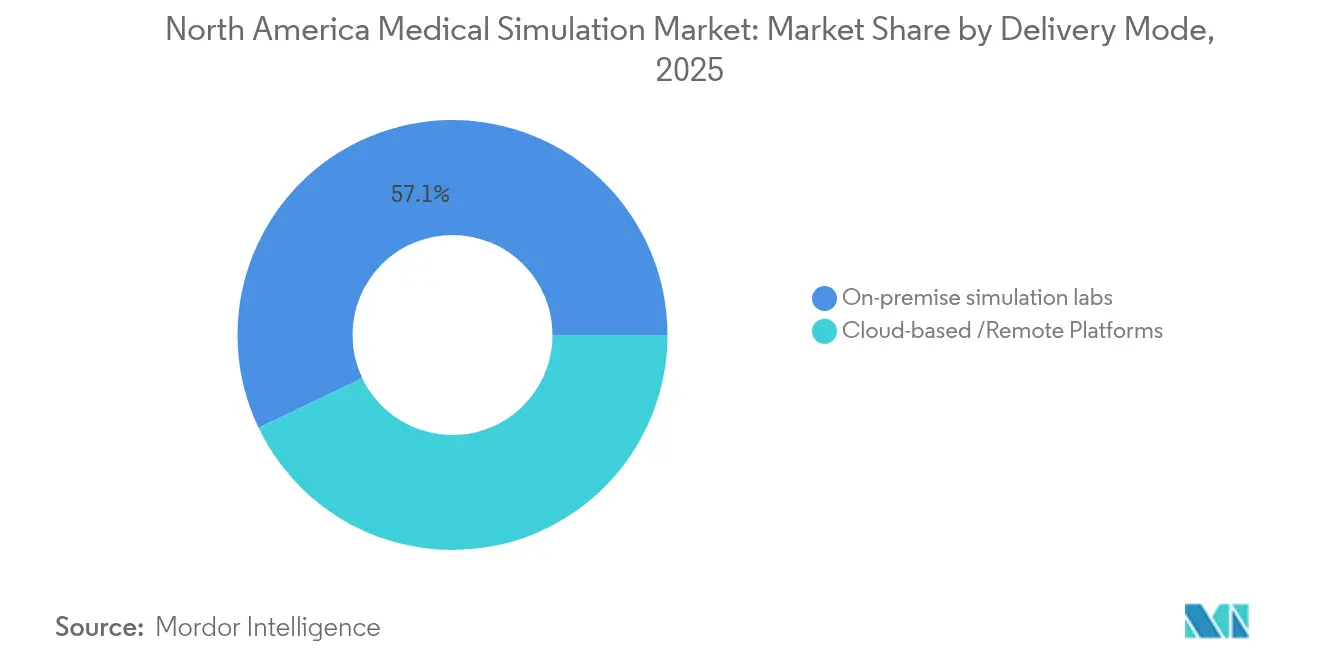

- Par mode de prestation, les laboratoires de simulation sur site représentaient 57,10 % de la taille du marché de la simulation médicale en 2025 et les solutions basées sur le cloud progressent à un TCAC de 14,05 % jusqu'en 2031.

- Par utilisateur final, les instituts académiques et de recherche détenaient 50,20 % des revenus en 2025 ; les hôpitaux et centres chirurgicaux devraient afficher le TCAC le plus élevé à 14,27 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la simulation médicale en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de formation aux procédures mini-invasives | +2.8% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Accent croissant sur les mandats de sécurité des patients et de réduction des erreurs | +2.1% | Mondial, avec une application la plus stricte en Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption des avancées matérielles en réalité virtuelle/réalité augmentée dans les simulateurs | +1.9% | Cœur en Amérique du Nord, diffusion vers les marchés développés | Moyen terme (2 à 4 ans) |

| Pénurie de personnel enseignant clinique entraînant une augmentation des heures de simulation | +2.3% | Amérique du Nord et UE principalement | Long terme (≥ 4 ans) |

| Analyses de simulation adaptatives pilotées par l'IA | +1.2% | Pôles technologiques d'Amérique du Nord, adoption mondiale sélective | Long terme (≥ 4 ans) |

| Objectifs de formation d'entreprise « zéro dommage » liés aux critères ESG | +0.8% | Systèmes de santé d'entreprise en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande de formation aux procédures mini-invasives

Les techniques laparoscopiques, robotiques et endoscopiques exigent des compétences psychomotrices que les modèles d'apprentissage par compagnonnage traditionnels ne peuvent pas fournir à grande échelle. Des interfaces de chirurgie robotique abordables, dont le prix avoisine 8 400 USD, ont élargi l'accès à la pratique de compétences avancées pour les établissements aux ressources limitées. La réalité virtuelle avec retour haptique favorise la mémoire musculaire et renforce la confiance procédurale avant que les stagiaires n'entrent dans des blocs opératoires réels, et les programmes utilisant ces outils enregistrent des baisses significatives des taux d'erreurs peropératoires. La croissance des plateformes robotiques pour pallier les pénuries de chirurgiens consolide davantage la simulation comme modalité de formation de première ligne. Ce moteur ajoute 2,8 points de pourcentage au TCAC prévu, à mesure que les programmes intègrent des séances de pratique à haute répétition et sans risque dans l'apprentissage fondamental.

Accent croissant sur les mandats de sécurité des patients et de réduction des erreurs

Les programmes de formation par simulation pour l'insertion de cathéters réduisent de 9,95 infections de la circulation sanguine par établissement chaque année, économisant plus de 700 000 USD et offrant un retour sur investissement de sept pour un. De telles preuves recadrent la simulation, la faisant passer d'une charge éducative à un impératif financier. Les organismes d'accréditation tels que la Joint Commission exigent désormais des indicateurs de compétence documentés, que la simulation fournit de manière unique grâce à des scénarios standardisés et une notation automatisée. Les hôpitaux exploitent ces indicateurs pour satisfaire aux régimes de remboursement basés sur la valeur, réduisant l'exposition aux fautes professionnelles tout en améliorant la qualité des soins.

Adoption des avancées matérielles en réalité virtuelle/réalité augmentée dans les simulateurs

Le Vision Pro d'Apple permet des superpositions en réalité mixte qui mêlent patients virtuels et outils cliniques réels, marquant un tournant décisif pour la formation immersive. Des écrans à plus haute résolution, une latence réduite et des retours haptiques améliorés éliminent les barrières de fidélité antérieures et atténuent l'incidence de la cybercinétose. Des collaborations telles que l'alliance de GE HealthCare avec NVIDIA illustrent comment l'imagerie améliorée par l'IA s'intègre dans les simulateurs pour reproduire des variantes de maladies fidèles à la réalité. La hausse qui en résulte dans les achats d'appareils et les licences logicielles stimule directement le marché de la simulation médicale.

Pénurie de personnel enseignant clinique entraînant une augmentation des heures de simulation

Quatre-vingt-quatre pour cent des doyens citent des pénuries de stages cliniques, obligeant les établissements à augmenter les quotas de simulation. Les centres modernes permettent à un seul instructeur de superviser plusieurs apprenants via des scénarios adaptatifs et des tableaux de bord analytiques, multipliant la portée de l'enseignement. La perturbation liée à la COVID-19 a validé le rôle de la simulation comme colonne vertébrale des programmes d'études plutôt que comme outil auxiliaire. Les lacunes à long terme en matière de personnel enseignant maintiennent donc une demande élevée bien au-delà des pressions liées à la pandémie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement initial élevé et coûts de maintenance des unités à haute fidélité | -1.8% | Mondial, affectant particulièrement les petits établissements | Court terme (≤ 2 ans) |

| Manque de normes d'interopérabilité entre les plateformes de simulation | -1.2% | Amérique du Nord et UE principalement | Moyen terme (2 à 4 ans) |

| Capacité limitée de formation du personnel enseignant et de gestion du changement | -0.9% | Mondial, avec une intensité variable selon les régions | Long terme (≥ 4 ans) |

| Cybercinétose induite par la réalité virtuelle affectant l'acceptation des apprenants | -0.7% | Mondial, avec un impact plus élevé dans les programmes intensifs en réalité virtuelle | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement initial élevé et coûts de maintenance des unités à haute fidélité

Les simulateurs de patients haut de gamme dépassent fréquemment 100 000 USD par unité, les coûts de support sur le cycle de vie correspondant souvent au prix d'achat initial. Les hôpitaux communautaires et les petits établissements d'enseignement peinent à franchir de tels obstacles lorsque les priorités concurrentes incluent les équipements essentiels et les salaires du personnel. Les centres régionaux partagés et les contrats de simulation en tant que service compensent partiellement la contrainte financière, mais les approbations budgétaires restent un facteur bloquant et retranchent 1,8 point de pourcentage du TCAC prévu.

Cybercinétose induite par la réalité virtuelle affectant l'acceptation des apprenants

Les nausées, vertiges et inconforts visuels affectent encore 45 % des apprenants en réalité virtuelle, compromettant la satisfaction et limitant la durée des séances. Des études montrent que les protocoles d'exposition progressive réduisent les nausées de 47 % et la fatigue oculomotrice de 34 %, mais leur mise en œuvre généralisée est en retard. À mesure que la latence matérielle s'améliore et que les directives de conception arrivent à maturité, l'impact de ce frein devrait s'estomper, mais à court terme, il retranche 0,7 point de pourcentage de la croissance globale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produits et services : les services s'accélèrent malgré la domination des produits

Les produits ont représenté 53,12 % des revenus de 2025 en tant que colonne vertébrale physique des laboratoires académiques et hospitaliers. Dans ce total, les simulateurs interventionnels et chirurgicaux restent la pierre angulaire, complétés par des entraîneurs de tâches et des mannequins physiologiques. Pourtant, la catégorie des services se développe à un TCAC de 13,41 %, portée par les établissements qui préfèrent les abonnements clés en main aux dépenses d'investissement. Les licences cloud, la conception de programmes d'études et les services de laboratoire géré convertissent les achats épisodiques en budgets d'exploitation prévisibles, un changement décisif pour le marché de la simulation médicale.

La demande de simulateurs interventionnels reflète la croissance des procédures robotiques et laparoscopiques, tandis que les simulateurs de patients évoluent vers des modèles sans fil, riches en physiologie, qui s'intègrent aux dispositifs de surveillance réels. La dynamique des services est la plus évidente dans les plateformes d'échographie en mode SaaS telles que e Sono de 3B Scientific, qui illustre comment l'accès à la demande démocratise la formation avancée. À mesure que les revenus récurrents augmentent, le secteur de la simulation médicale élargit son audience adressable aux petits établissements autrefois exclus du segment matériel à haute fidélité.

Par fidélité : les solutions à haute fidélité gagnent en dynamisme

Les outils à faible fidélité représentent 46,92 % des dépenses de 2025 grâce à leur accessibilité financière et leur déploiement rapide. Néanmoins, les simulateurs à haute fidélité enregistrent un TCAC de 13,68 % à mesure que des études empiriques associent le réalisme à des gains d'apprentissage mesurables. La cohorte à haute fidélité comprend désormais des mannequins tels que le HAL S3201 de Gaumard avec compliance pulmonaire dynamique et reconnaissance des médicaments, comblant le fossé entre les salles de simulation et les lits de réanimation réels. Les établissements justifient des dépenses plus élevées en quantifiant les économies réalisées grâce à la réduction des erreurs, augmentant ainsi cette part de la taille du marché de la simulation médicale.

Les systèmes à fidélité moyenne restent importants pour les exercices de compétences fondamentales, mais les programmes avancés s'orientent rapidement vers des expériences à haute immersion qui synchronisent les constantes vitales, l'imagerie et les dossiers électroniques. Cette migration signale un pivot à long terme des budgets d'approvisionnement vers l'ultra-réalisme, qui prépare mieux les cliniciens à des populations de patients de plus en plus complexes.

Par mode de prestation : les plateformes cloud transforment les modèles d'accès

Les laboratoires sur site représentent encore 57,10 % des dépenses de 2025, mais le contenu distribué via le cloud progresse à un TCAC de 14,05 %. Les perturbations liées à la pandémie ont démontré comment les portails natifs du web maintiennent les programmes d'études sans interruption, et l'hébergement cloud sous-tend désormais les analyses adaptatives, l'évaluation comparative des cohortes et le partage de contenu entre campus. Le Scientific World Journal décrit des architectures telles qu'Usalpharma qui permettent aux stagiaires en assurance qualité d'accéder à des exercices en monde virtuel depuis n'importe quel appareil, effaçant la géographie comme facteur limitant.

L'évolutivité épargne également aux établissements les cycles perpétuels de renouvellement du matériel, faisant de l'adoption du cloud un axe narratif central du marché de la simulation médicale. Les fournisseurs répondent avec des offres d'abonnement qui regroupent contenu, analyses et support en frais uniques par utilisateur, transformant la planification des investissements en prévision des dépenses d'exploitation.

Par utilisateur final : les hôpitaux accélèrent l'internalisation de la formation

Les instituts académiques et de recherche contrôlaient 50,20 % des revenus de 2025, reflétant une dépendance de longue date à la simulation pour les programmes de premier et deuxième cycles. Les hôpitaux et centres chirurgicaux, cependant, croissent à un TCAC de 14,27 % alors que les pénuries de personnel et les mandats de qualité imposent une montée en compétences au niveau du chevet du patient. Les réseaux de prestation intégrés intègrent des laboratoires de simulation à proximité des unités de soins intensifs afin que les cliniciens puissent effectuer des micro-sessions d'apprentissage entre les gardes, intégrant la pratique dans les routines quotidiennes.

Les organisations militaires et de défense exploitent des modèles de victimes hyper-réalistes et des outils de documentation d'incidents améliorés par l'IA tels qu'AutoDoc, soulignant l'importance du domaine pour la préparation au combat. Les entreprises de dispositifs médicaux et pharmaceutiques utilisent la simulation pour accélérer l'adoption des produits et la formation des investigateurs, ajoutant un volume supplémentaire au marché de la simulation médicale.

Analyse géographique

Les États-Unis restent le moteur de la demande régionale, soutenus par plus de 150 facultés de médecine, de vastes structures de résidence et des flux de financement fédéraux. Les règles d'accréditation de la Joint Commission et l'adoption par les Anciens Combattants de plus de 40 applications de réalité virtuelle ancrent tous deux la simulation dans le cadre réglementaire. Le Canada contribue à une croissance incrémentale significative à mesure que les systèmes provinciaux déploient la simulation pour desservir des populations dispersées, tandis que les hôpitaux privés et les pôles de tourisme médical du Mexique adoptent des suites à haute fidélité pour attirer des patients internationaux.

Les effets de débordement comprennent des échanges transfrontaliers de personnel enseignant et des centres de simulation partagés dans des corridors métropolitains franchissant les frontières internationales. Ces tendances élargissent la base de clientèle et stimulent le marché global de la simulation médicale.

Paysage réglementaire

Aux États-Unis, la FDA a relevé le niveau d'exigence en matière de conformité pour les logiciels de simulation et la modélisation informatique utilisés en association avec les dispositifs médicaux. Un pilier majeur est la règle finale sur le règlement du système de gestion de la qualité (QMSR) de la FDA, publiée en février 2024, qui harmonise le 21 CFR Part 820 avec la norme ISO 13485:2016, et renforce l'importance accordée aux contrôles de conception, à la validation et aux processus qualité documentés pour les simulateurs matériels et les composants logiciels réglementés.

La supervision de la FDA affecte également directement les outils de simulation et de modélisation utilisés dans les dossiers de soumission, appuyés par des directives finales sur l'évaluation de la crédibilité de la modélisation et de la simulation informatique dans les soumissions relatives aux dispositifs médicaux. Ces directives adoptent une approche de crédibilité fondée sur le risque et font référence au cadre ASME V&V 40. Au Canada, Santé Canada a durci les processus de soumission et de constitution de preuves : à compter du 1er avril 2026, les fabricants devront utiliser le processus d'enregistrement réglementaire et la passerelle électronique commune de soumission (CESG) pour les soumissions réglementaires, en complément de directives mises à jour sur les exigences en matière de preuves cliniques pour les dispositifs médicaux de classe II, III et IV. Ces évolutions accroissent le besoin opérationnel de jeux de données validés, de contenus de formation auditables et de documentation prête pour la soumission à travers l'Amérique du Nord.

Analyse de la chaîne de valeur

La chaîne de valeur de la simulation médicale en Amérique du Nord couvre les intrants composants et contenus (polymères de qualité médicale pour les mannequins, capteurs intégrés, haptique, contenu d'imagerie et bibliothèques de scénarios), l'ingénierie et la fabrication de produits (simulateurs de patients, entraîneurs de tâches, simulateurs d'intervention et d'échographie, et logiciels associés), ainsi que l'intégration dans les modes de diffusion (laboratoires sur site et plateformes basées sur le cloud). Des fournisseurs établis tels que CAE (incluant Elevate Healthcare), Laerdal Medical, Gaumard Scientific et 3D Systems opèrent parallèlement à des développeurs de plateformes axées sur la RV comme SimX, avec un accent croissant sur le regroupement du matériel, des licences logicielles et des services en programmes clés en main.

En aval, les partenariats de distribution et de commercialisation façonnent l'accès aux canaux d'achat hospitaliers et académiques. Le partenariat de PRESTAN avec Nasco Healthcare pour élargir la distribution (octobre 2024) et l'entrée d'Eurosets dans un partenariat de distribution exclusif aux États-Unis avec Orion Medical, basée à Detroit, lié à la commercialisation américaine (mars 2026) illustrent l'influence des partenaires de canal sur les cycles d'achat. L'intégration des systèmes constitue une couche à forte valeur ajoutée, les établissements connectant mannequins, modules de RV, systèmes de gestion de l'apprentissage et tableaux de bord analytiques ; le partenariat entre Elevate Healthcare et SimX (avril 2025) illustre comment les fournisseurs utilisent les alliances pour réduire les frictions de déploiement et étendre la pénétration des comptes sans développer toutes les capacités en interne.

Paysage concurrentiel

Des acteurs établis tels que CAE Healthcare ont récemment changé de propriétaire dans le cadre de l'acquisition de 311 millions CAD par Madison Industries, mettant en évidence un marché en réalignement. Les partenariats — GigXR s'associant à CAE, GE HealthCare acquérant les actifs d'IA d'Intelligent Ultrasound Group, et Laerdal s'alignant avec l'American Hospital Association — signalent un glissement vers des écosystèmes de solutions plutôt que des produits isolés. Les entrants natifs du cloud et axés sur la réalité virtuelle défient les poids lourds du matériel sur l'agilité et le prix, tandis que les fournisseurs établis répondent avec des offres de services groupés et l'intégration de l'IA. Le marché équilibre donc la fragmentation avec les impulsions de consolidation, générant une rotation concurrentielle qui stimule l'innovation produit sans permettre à une seule entreprise de dominer le marché de la simulation médicale.

Leaders du secteur de la simulation médicale en Amérique du Nord

3D Systems

Canadian Aviation Electronics (CAE) Inc.

Gaumard Scientific

Kyoto Kagaku Co. Ltd

Laerdal Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité manifeste réside dans le développement des capacités des installations de simulation par les universités, les collèges communautaires et les systèmes hospitaliers, visant à répondre aux contraintes de débit de formation et aux déficits de main-d'œuvre. Parmi les initiatives récentes figurent l'ouverture, pour 75 millions de dollars, du Knox Regional Health Science Education and Simulation Center à Knoxville, Tennessee (avril 2026), l'ouverture par Western Governors University du DeLuca WGU Clinical Learning and Simulation Center de 15 000 pieds carrés à Orlando, Floride (janvier 2026), et le dévoilement par HCA Healthcare du HCA Healthcare Center for Clinical Advancement de 6 000 pieds carrés à Roanoke, Virginie (juillet 2026), destiné à former plus de 900 infirmiers. Ces projets accroissent la demande de mannequins, d'entraîneurs de tâches, de simulateurs d'intervention, de captation audiovisuelle et de services gérés qui maintiennent les laboratoires opérationnels et les programmes à jour.

Une deuxième opportunité consiste à faire évoluer la diffusion de la simulation grâce à la RV et à l'IA afin de réduire la dépendance à des instructeurs rares et à l'espace physique. L'Université de l'Alberta a achevé un projet pilote de RV formant près de 900 étudiants en soins infirmiers (juin 2026) et a évoqué des projets d'expansion des équipements et de la capacité des salles, tandis que SimX a introduit un assistant IA au sein de sa plateforme de RV (juillet 2026) pour automatiser les interactions patients et multi-personnages sous le contrôle des formateurs. Sur le plan de la normalisation, les établissements poursuivant l'accréditation de la Society for Simulation in Healthcare, comme le Smart Hospital de l'Université du Texas à Arlington ayant obtenu une accréditation internationale (juillet 2026), créent une demande de mesure de la performance, de documentation des compétences et de reporting interopérable entre plateformes, en phase avec l'évolution du marché vers une formation riche en données et auditable.

Développements récents du secteur

- Juillet 2026 : SimX a lancé un assistant alimenté par l'IA au sein de sa plateforme de simulation en RV pour automatiser les interactions patients et multi-personnages tout en laissant les formateurs garder le contrôle. Ce lancement vise les contraintes de mise à l'échelle dans les programmes de simulation en permettant un plus grand débit de scénarios sans augmentation proportionnelle du temps d'instructeur. Cette initiative renforce également l'évolution vers une différenciation portée par le logiciel et une expansion fondée sur l'abonnement dans la formation immersive.

- Décembre 2025 : 3D Systems a obtenu l'autorisation 510(k) de la FDA américaine élargissant les indications de VSP Orthopedics aux adolescents à maturité squelettique. Cette autorisation élargit les cas d'usage cliniques de planification et de formation adressables pour ses flux de travail de planification chirurgicale virtuelle et d'instrumentation spécifique au patient. Elle renforce également l'empreinte réglementaire de l'entreprise, ce qui peut influencer l'adoption par les établissements qui alignent leurs outils de formation sur des parcours cliniques homologués.

- Septembre 2024 : 3D Systems a obtenu l'autorisation 510(k) de la FDA américaine pour les guides personnalisés TOTAL ANKLE destinés à être utilisés avec les systèmes de cheville totale Smith+Nephew SALTO TALARIS et CADENCE. Cette homologation favorise un déploiement plus large des guides spécifiques au patient liés aux flux de planification numérique, susceptibles d'être intégrés à la formation chirurgicale et aux répétitions préopératoires. Elle ajoute de l'élan aux offres de simulation et de planification réglementées, spécifiques à une procédure, liées aux parcours de soins orthopédiques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les solutions de simulation médicale utilisées pour former et évaluer les apprenants et professionnels de la santé en Amérique du Nord, y compris le matériel de simulation, les logiciels de simulation et les services de formation connexes utilisés dans des contextes académiques et cliniques.

Exclusions du périmètre : sont exclus le contenu général d'éducation médicale non basé sur la simulation ainsi que toute dépense informatique hospitalière plus large non directement liée aux résultats de la formation par simulation.

Aperçu de la segmentation

- Par produits et services

- Produits

- Simulateurs interventionnels/chirurgicaux

- Laparoscopiques

- Robotiques et endoscopiques

- Orthopédiques

- Simulateurs de patients

- Entraîneurs de tâches

- Autres produits

- Simulateurs interventionnels/chirurgicaux

- Services et logiciels

- Simulation basée sur le web

- Licences de logiciels de simulation

- Services de formation et de conseil

- Produits

- Par fidélité

- Haute fidélité

- Fidélité moyenne

- Faible fidélité

- Par utilisateur final

- Instituts académiques et de recherche

- Hôpitaux et centres chirurgicaux

- Organisations militaires et de défense

- Entreprises de dispositifs médicaux et pharmaceutiques

- Par mode de prestation

- Laboratoires de simulation sur site

- Plateformes basées sur le cloud / à distance

- Par pays

- États-Unis

- Canada

- Mexique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure du modèle de marché et ancrer les signaux de demande de base pouvant être vérifiés d'une année à l'autre. Nous avons référencé des sources publiques telles que les bases de données de dispositifs de la FDA américaine pour les produits de simulation pertinents, le Bureau of Labor Statistics américain pour les tendances de la main-d'œuvre de la santé, le contexte de dépenses des Centers for Medicare and Medicaid Services, ainsi que des documents d'éducation et d'accréditation publiés par des associations de santé et de soins infirmiers.

Parallèlement, les rapports annuels d'entreprises, les présentations aux investisseurs, les communiqués de presse et les actes de conférences ont été examinés pour suivre les lancements de produits, l'évolution des prix et les tendances de l'adoption, par exemple le passage des laboratoires en classe à la simulation à distance et assistée par le cloud. Des bases de données de brevets et un abonnement payant pour les données financières et l'actualité des entreprises ont été utilisés de manière sélective pour valider les changements d'actionnariat et réduire le risque de revenus manqués lorsque les lignes de reporting évoluent. Cette liste n'est pas exhaustive, et de nombreuses autres sources ont également été utilisées pour collecter, vérifier et clarifier les données.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la vérification croisée des réalités d'adoption et de budgétisation aux États-Unis, au Canada et au Mexique, car les cycles d'approvisionnement et les normes de formation diffèrent selon les pays. Nous avons échangé avec un ensemble de responsables de laboratoires de simulation, de formateurs cliniques, de responsables des achats et de la formation, ainsi que d'experts du côté produit, afin de tester des hypothèses telles que les cycles de remplacement typiques, les niveaux d'utilisation et la répartition des dépenses entre logiciels/services et équipements.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Dirigeants (CXO) : 16 % | |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 27 % | |

| Acteurs plus petits : 17 % | Managers : 57 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une approche descendante où les bassins de demande en éducation et formation ont été reconstitués à partir de signaux de dotation en personnel de santé et de débit de formation, puis traduits en dépenses de simulation à l'aide d'hypothèses de pénétration et de remplacement. Pour garder des totaux réalistes, les résultats ont été corroborés par des vérifications ascendantes sélectives, telles que des prix de vente moyens échantillonnés pour les catégories clés de simulateurs multipliés par des volumes d'unités estimés, suivies de vérifications par canal et par utilisateur final pour ajuster les valeurs atypiques.

Les intrants les plus déterminants ont été le nombre de places de formation et la capacité des programmes en éducation médicale et infirmière, l'intensité de la formation hospitalière liée à la sécurité des patients, les cycles de remplacement de la base installée de simulateurs physiques et d'entraîneurs de tâches, le glissement du mix vers la RV et l'apprentissage assisté par logiciel, ainsi que les taux d'attache typiques des services et de la maintenance. Les prévisions ont été élaborées à l'aide d'analyses de scénarios liées à ces facteurs, et la trajectoire finale a été retenue après validation de la direction et de l'ampleur avec l'avis d'experts sur les budgets, la pression d'accréditation et l'adoption technologique. Lorsque la visibilité ascendante était plus faible, par exemple pour les achats institutionnels plus modestes, les écarts ont été traités à l'aide de fourchettes de pénétration prudentes, retestées lors des entretiens avant la finalisation.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation à travers plusieurs vérifications, notamment la cohérence avec les indicateurs de demande de formation, des fourchettes de prix réalistes et les tendances de croissance d'une année sur l'autre observées dans les documents publics et les signaux d'approvisionnement. Les écarts ont été signalés et retravaillés lors de révisions par les analystes, et des appels de suivi ont été déclenchés lorsqu'une hypothèse majeure changeait, comme une évolution du modèle de diffusion ou un changement significatif du calendrier de remplacement.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées en cas d'événements significatifs, tels que des évolutions réglementaires majeures, des changements technologiques importants ou des actions d'entreprise notables susceptibles de modifier les lignes de revenus déclarées. Avant livraison, une dernière relecture par les analystes est effectuée afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Taille du marché nord-américain de la simulation médicale de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour la simulation médicale en Amérique du Nord peuvent sembler très éloignées, même lorsqu'il s'agit des mêmes utilisateurs finaux, car les règles de comptage et le calendrier ne sont pas alignés. Les différences apparaissent généralement dans ce qui est inclus comme revenu de simulation, dans le fait que les services soient comptés intégralement ou non, et dans l'année retenue comme ancrage pour les prix et la devise.

L'écart principal provient du fait que les services de formation et les logiciels récurrents soient comptés ou non aux côtés des équipements. Mordor Intelligence ne comptabilise les logiciels de simulation et les services de formation que lorsqu'ils sont directement liés aux programmes de simulation plutôt qu'intégrés dans des dépenses d'éducation plus larges.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,14 milliard USD (2025) | |

| Éditeur sectoriel A | 1,12 milliard USD (2024) | Utilise une année de référence différente et mêle des affirmations de croissance régionale à une couverture large des segments, ce qui peut modifier le niveau de prix modélisé et le calendrier d'adoption par rapport à une construction ancrée sur 2025. |

| Éditeur sectoriel B | 0,75 milliard USD (2025) | Applique souvent un périmètre plus restreint mettant l'accent sur les solutions de simulation de base et peut exclure certains services ou catégories à plus haute fidélité, ce qui réduit le bassin de revenus comptabilisés pour la même année. |

L'écart observé dans le tableau s'explique principalement par les choix de périmètre et l'ancrage temporel, plutôt que par un signal de demande unique évoluant en sens opposés. En maintenant les inclusions liées aux dépenses spécifiques à la simulation puis en croisant les totaux avec des données pratiques de prix et d'utilisation, l'estimation reste traçable selon des étapes claires et reproductibles lors de la mise à jour des hypothèses.

Questions clés auxquelles le rapport répond

À quelle vitesse les plateformes cloud se développent-elles sur le marché de la simulation médicale ?

La distribution via le cloud progresse à un TCAC de 14,05 % à mesure que les établissements valorisent une charge en capital réduite et un accès à distance validé par la pandémie.

Quel est le retour sur investissement typique d'une simulation à haute fidélité ?

Un programme de simulation prévenant les infections liées aux cathéters a permis d'économiser plus de 700 000 USD par an, équivalant à un retour sur investissement de 7 pour 1.

Quelle est la prévalence de la cybercinétose dans la formation immersive ?

Environ 45 % des apprenants signalent des symptômes, bien que les protocoles d'exposition progressive réduisent les nausées de 47 % et la fatigue oculaire de 34 %.

Quel segment affiche la dynamique de croissance la plus forte ?

Les services affichent le TCAC le plus élevé à 13,41 %, reflétant un glissement vers des modèles d'abonnement clés en main.

Pourquoi les hôpitaux intensifient-ils leurs centres de simulation internes ?

Les hôpitaux visent à compenser les pénuries de personnel et à se conformer aux mandats de compétence, entraînant un TCAC de 14,27 % au sein du segment.

Quelles technologies sous-tendent les simulateurs de nouvelle génération ?

Les casques de réalité mixte, les analyses adaptatives pilotées par l'IA et les mannequins haptiques à haute fidélité constituent le cœur des plateformes émergentes.

Dernière mise à jour de la page le: