Taille et part du marché des aliments et boissons sans gluten en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

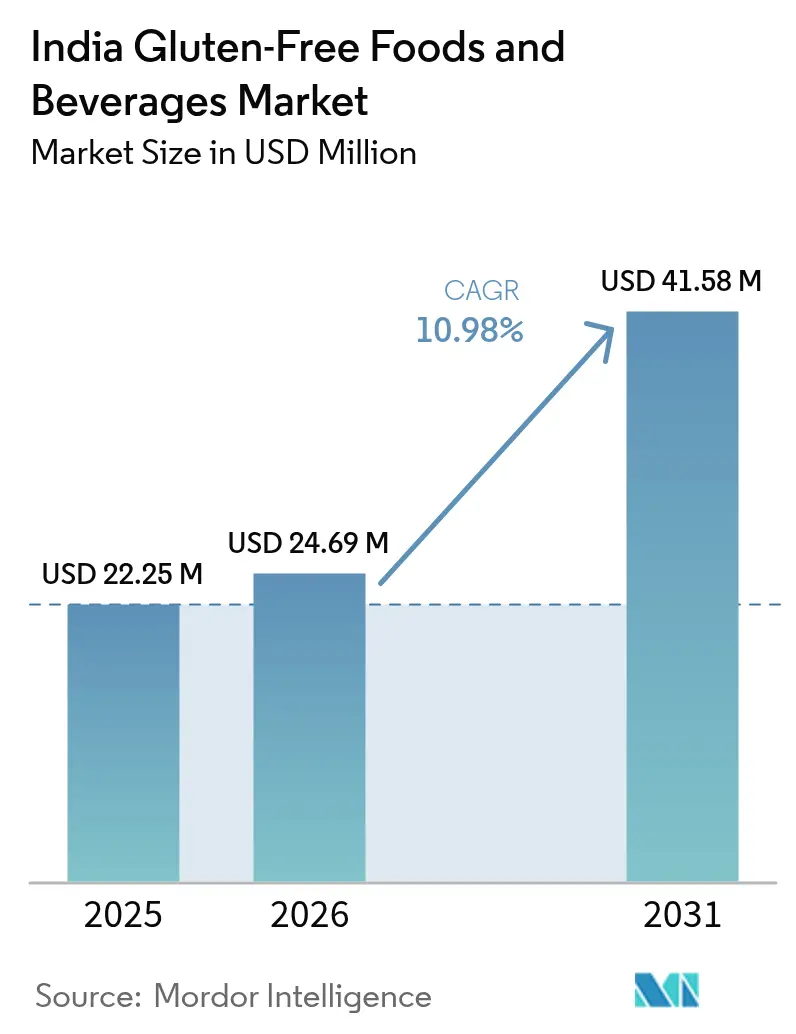

| Taille du marché de l'année de base (2025) | 22.25 Millions de dollars américains |

| Taille du Marché (2026) | 24.69 Millions de dollars américains |

| Taille du Marché (2031) | 41.58 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 10.98% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments et boissons sans gluten en Inde par Mordor Intelligence

La taille du marché des aliments et boissons sans gluten en Inde est estimée à 24,69 millions USD en 2026, en progression par rapport à la valeur de 22,25 millions USD enregistrée en 2025, avec des projections atteignant 41,58 millions USD en 2031, soit un TCAC de 10,98 % sur la période 2026-2031. La sensibilisation croissante à la santé en milieu urbain, les incitations gouvernementales en faveur de la transformation du millet et les modèles de distribution axés sur le numérique élargissent le marché des aliments et boissons sans gluten en Inde bien au-delà de sa niche d'origine. Des programmes nationaux, tels que l'Incitation liée à la production (PLI) de 800 crores INR pour les produits à base de millet, abaissent les barrières à l'entrée. Dans le même temps, les plateformes de commerce rapide livrent des références spécialisées en moins de 20 minutes dans plus de 50 villes, réduisant considérablement les freins à l'essai. L'innovation parallèle du secteur privé, des pains multi-millet aux desserts probiotiques à base de millet perlé, témoigne d'un virage décisif d'un positionnement fondé sur la nécessité médicale vers une adoption grand public. L'arène concurrentielle englobe désormais de grands acteurs établis des produits de grande consommation et des startups agiles, créant une dynamique qui stimule à la fois la largeur de l'assortiment et la profondeur de la pénétration sur le marché des aliments et boissons sans gluten en Inde.

Principaux enseignements du rapport

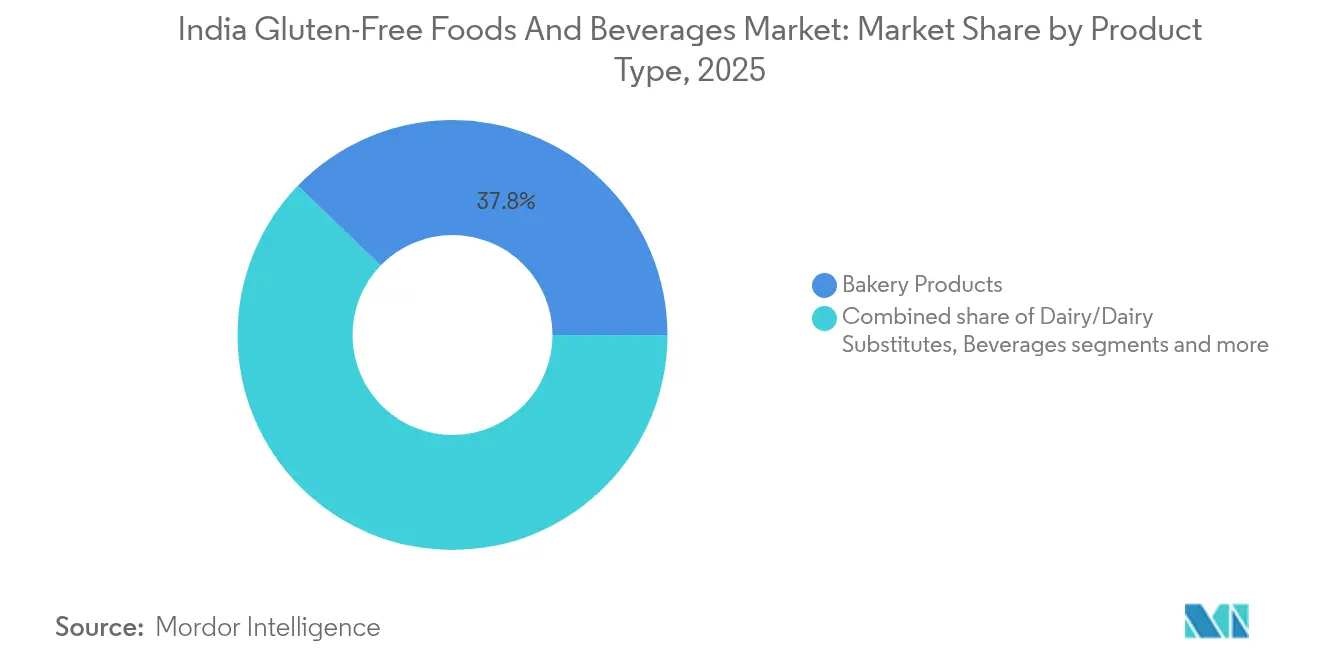

- Par type de produit, les produits de boulangerie ont capté 37,79 % de la part du marché indien des aliments et boissons sans gluten en 2025, tandis que les produits apéritifs et les produits prêts à consommer devraient se développer à un TCAC de 11,72 % jusqu'en 2031.

- Par nature, les produits conventionnels ont représenté 82,65 % de la taille du marché indien des aliments et boissons sans gluten en 2025, tandis que les variantes biologiques progressent à un TCAC de 12,31 % sur la période 2026-2031.

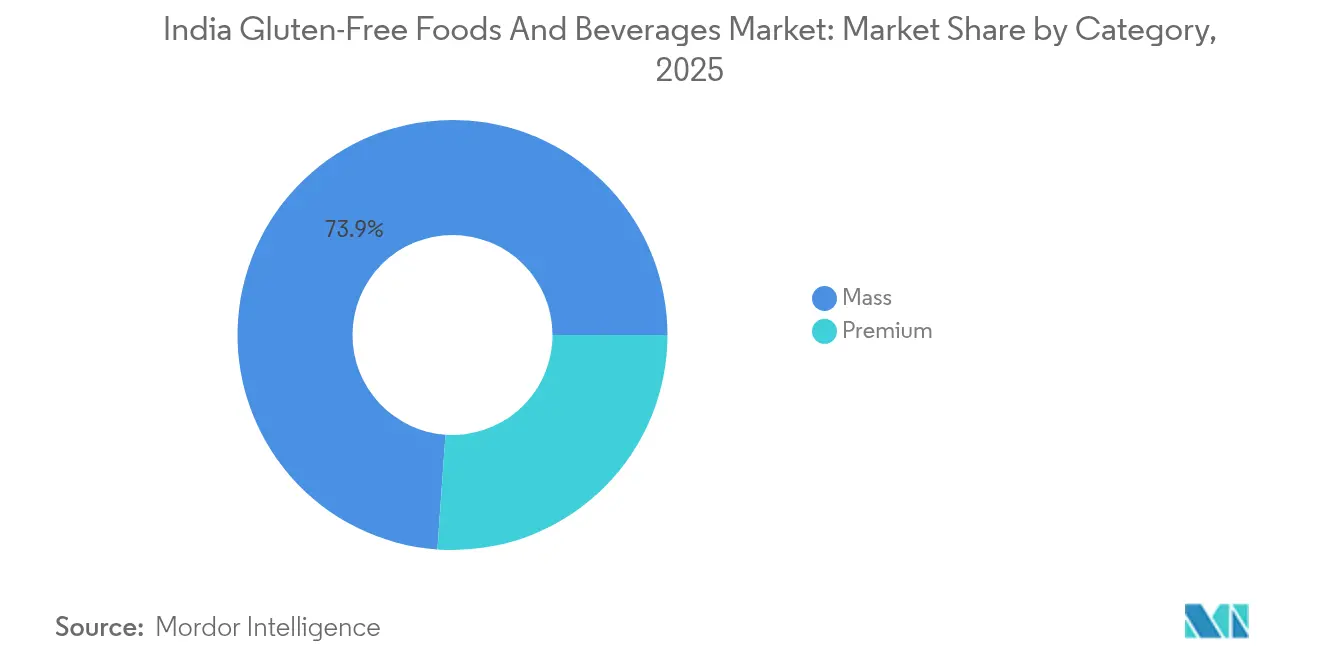

- Par catégorie, les produits de grande consommation ont représenté 73,88 % de la taille du marché indien des aliments et boissons sans gluten en 2025 ; les offres premium devraient croître à un TCAC de 12,05 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés étaient en tête avec 45,72 % de part en 2025, tandis que les magasins de vente en ligne devraient afficher un TCAC de 11,9 % jusqu'en 2031.

- Par géographie, la région Ouest a représenté 35,25 % de part en 2025, et la région Sud devrait se développer à un TCAC de 11,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des aliments et boissons sans gluten en Inde

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Pertinence géographique |

|---|---|---|---|

| La prévalence croissante de la maladie cœliaque et de l'intolérance au gluten stimule la demande de produits spécialisés | +2.0% | Nord de l'Inde (Pendjab, Haryana, Delhi-RCN), avec des répercussions dans les métropoles urbaines à l'échelle nationale | Moyen terme (2 à 4 ans) |

| L'innovation et la diversification des produits, notamment les saveurs locales et les ajouts fonctionnels tels que les probiotiques, favorisent une adoption plus large | +2.5% | À l'échelle nationale, avec des gains précoces à Bengaluru, Mumbai, Delhi-RCN | Court terme (≤ 2 ans) |

| Développement du positionnement « sans » dans les aliments emballés | +1.5% | Métropoles urbaines (villes de rang 1), en expansion vers les pôles de rang 2 | Moyen terme (2 à 4 ans) |

| L'influence des influenceurs fitness et des centres de bien-être favorise les changements alimentaires | +1.8% | Sud de l'Inde (Bengaluru, Chennai, Hyderabad), Ouest de l'Inde (Mumbai, Pune) | Court terme (≤ 2 ans) |

| Initiatives gouvernementales à base de millet | +2.3% | À l'échelle nationale, avec un impact concentré au Karnataka, Rajasthan, Maharashtra | Long terme (≥ 4 ans) |

| Les marques D2C axées sur le numérique élargissent leur portée | +1.5% | À l'échelle nationale, avec une pénétration accélérée dans les villes de rang 2 et rang 3 via l'ONDC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La prévalence croissante de la maladie cœliaque et de l'intolérance au gluten stimule la demande de produits spécialisés

La prévalence croissante de la maladie cœliaque et de l'intolérance au gluten stimule la demande de produits sans gluten spécialisés en Inde. Le Nord de l'Inde affiche une prévalence près de dix fois supérieure à celle du Sud du pays, créant un segment de nécessité médicale concentré dans les États à forte consommation de blé tels que le Pendjab et le Haryana. Au-delà des cas de maladie cœliaque diagnostiqués, le Conseil indien de la recherche médicale (ICMR) estime qu'une proportion significative de la population souffre de sensibilité au gluten non cœliaque (NCGS), caractérisée par des troubles gastro-intestinaux en l'absence de marqueurs auto-immuns. Cela élargit le marché au-delà des diagnostics cliniques, formant une structure de demande à deux niveaux : besoins thérapeutiques dans le Nord et éviction du gluten motivée par le bien-être dans les zones métropolitaines du Sud, où elle est perçue comme un choix de mode de vie. Cette situation diffère des marchés matures affichant une prévalence uniforme de 1 % de la maladie cœliaque, conformément aux données de la Celiac India and Beyond Foundation [1]Source : Celiac India and Beyond Foundation, "Prévalence", celiacindia.org.in. La demande latente devrait croître à mesure que l'infrastructure de diagnostic s'améliore dans les villes de rang 2, soutenue par les règles de déclaration obligatoire des allergènes de l'Autorité de sécurité alimentaire et de normalisation de l'Inde (FSSAI). Toutefois, l'absence de logos de certification sans gluten standardisés pose des difficultés aux primo-acheteurs. Une étude de 2025 menée dans le Nord-Ouest du Rajasthan a révélé une prévalence de la maladie cœliaque de 12 % chez les patients atteints de diabète de type 1, mettant en évidence un regroupement génétique dans les ceintures céréalières du Nord, tandis que des données de séroprévalence de 2024 ont révélé une prévalence de 16,3 % dans les cas d'anémie nutritionnelle, soulignant le sous-diagnostic. Des marques comme Dr. Schär répondent aux besoins thérapeutiques du Nord avec des pains certifiés sans gluten, tandis que Nourish Organics cible les consommateurs souffrant de NCGS dans le Sud avec des en-cas à base de millet. Les initiatives d'étiquetage de la FSSAI pour 2025 visent à renforcer la transparence des ingrédients et à faciliter la navigation des consommateurs.

Développement du positionnement « sans » dans les aliments emballés

Le développement du positionnement « sans » dans les aliments emballés s'accélère, la catégorie — englobant les mentions sans gluten, sans lactose et sans conservateurs — progressant à un rythme plus rapide que les snacks traditionnels. Cette évolution est portée par des consommateurs en quête d'options innovantes et axées sur la santé, accordant une plus grande attention aux étiquettes des ingrédients, en phase avec la demande croissante de produits à étiquette claire. Les emballages individuels de petites marques gagnent en popularité par rapport aux formats multiservices, car ils réduisent le risque pour les acheteurs sensibles au prix qui explorent les produits premium. Les données de l'Enquête sur les dépenses de consommation des ménages (HCES 2023-24) réalisée par le Ministère des statistiques et de la mise en œuvre des programmes (MoSPI) soulignent la part significative de l'alimentation dans les dépenses mensuelles de consommation par habitant — 48,4 % en zones rurales et 40,3 % en zones urbaines — indiquant une demande robuste pour les aliments emballés [2]Source : Ministère des statistiques et de la mise en œuvre des programmes (MOSPI), "Enquête sur les dépenses de consommation des ménages : Fiche d'information 2023-24", mospi.gov.in. Les marques « sans » capitalisent sur cette tendance en reformulant leurs références existantes pour offrir des attributs premium sans augmentations de prix significatives, captant ainsi des parts de marché au détriment des concurrents qui s'appuient sur des recettes traditionnelles. La farine sans gluten de Patanjali, commercialisée à 110 INR le kilogramme, illustre cette approche en s'appuyant sur l'héritage ayurvédique pour positionner l'éviction du gluten comme une sagesse ancestrale, trouvant un écho particulier dans les villes de rang 2 où la pénétration du commerce de détail moderne est limitée. De même, le protocole d'accord (MOU) conclu en 2023 par Nestlé Inde avec NUTRIHUB-IIMR pour des innovations « sans » à base de millet dans des produits comme CEREGROW et MAGGI démontre comment les multinationales font évoluer leurs portefeuilles pour encourager les essais auprès des ménages à forte dépense alimentaire, positionnant les produits « sans » comme des choix grand public.

L'influence des influenceurs fitness et des centres de bien-être favorise les changements alimentaires

Dans les grandes métropoles telles que Mumbai, Delhi, Bengaluru et Chennai, où la pénétration des salles de sport et les modes de vie urbains soucieux du fitness sont prédominants, l'éviction du gluten est de plus en plus présentée comme un choix de mode de vie plutôt que comme une nécessité médicale. Cette évolution met en avant des bénéfices tels que l'optimisation des performances, le confort digestif et une alimentation saine, trouvant un écho fort auprès des millennials et de la génération Z. Influencées par les récits de bien-être véhiculés par les réseaux sociaux, ces populations perçoivent les régimes sans gluten comme faisant partie d'une attention plus large portée à la nutrition fonctionnelle et au bien-être holistique. Des rapports indiquent que les snacks sans gluten en Inde, élaborés à partir d'ingrédients tels que les millets, le makhana et le riz, gagnent du terrain non seulement en tant qu'alternatives pour les personnes sensibles au gluten, mais aussi en tant qu'options saines du quotidien. L'adoption croissante de produits sans gluten par les communautés fitness, les centres de bien-être et les détaillants de santé en ligne est un facteur clé de cette tendance. Des marques nationales telles que True Elements et Nourish Organics, proposant des produits comme des flocons d'avoine sans gluten, des snacks à base de millet et des barres énergétiques, sont de plus en plus référencées sur les plateformes d'e-commerce urbaines et dans les programmes alimentaires orientés fitness. Cela a contribué à rendre la consommation sans gluten plus accessible et plus grand public, étendant son attrait au-delà des besoins alimentaires de niche et s'alignant sur les préférences évolutives des consommateurs soucieux de leur santé dans les marchés urbains.

Initiatives gouvernementales à base de millet

Les initiatives gouvernementales centrées sur les produits à base de millet influencent significativement la croissance du marché des aliments et boissons sans gluten en Inde. Le programme d'Incitation liée à la production (PLI) de 800 crores INR pour les produits à base de millet, opérationnel de 2022 à 2027, a déjà versé 3,917 crores INR à 29 bénéficiaires, selon le rapport du Ministère des industries de transformation alimentaire (MoFPI) [3]Source : Ministère des industries de transformation alimentaire (MoFPI), "Promotion des produits à base de millet", pib.gov.in . Ce programme facilite l'expansion des capacités en réduisant les risques liés aux investissements privés dans des économies unitaires non éprouvées, et complète les politiques intégrant les millets dans le Système de distribution publique (PDS), les Services intégrés de développement de l'enfant (ICDS) et les programmes de repas scolaires (Mid-Day Meal), garantissant une demande constante et stabilisant l'infrastructure de transformation du millet. Les recherches de l'ICRISAT-TCI de 2024 soulignent que remplacer 1 kilogramme de riz par des millets dans le système PDS pourrait permettre d'économiser 1,37 milliard USD par an, stimulant les achats institutionnels malgré une adoption au détail plus lente. L'APEDA, via son Forum de promotion des exportations de céréales nutritives, a lancé 16 initiatives stratégiques pour exploiter le marché mondial du millet, dont les projections indiquent qu'il atteindra 15,10 milliards USD d'ici 2030. Ces efforts créent un cercle vertueux dans lequel les recettes d'exportation soutiennent le développement national, tandis que les achats gouvernementaux stabilisent les prix et réduisent la volatilité des matières premières, encourageant les transformateurs à élargir leurs portefeuilles de produits sans gluten. Un reportage de DD News de décembre 2024 a mis en avant le portail convivial du programme et les réunions hebdomadaires des bénéficiaires, qui ont renforcé l'approvisionnement auprès des agriculteurs locaux, des marques vérifiées intégrant des millets naturellement sans gluten dans la consommation quotidienne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prix unitaire plus élevé par rapport aux produits conventionnels | -1.2% | À l'échelle nationale, avec un impact aigu dans les villes de rang 2 et rang 3 | Court terme (≤ 2 ans) |

| La faible notoriété dans les villes de rang 2 et rang 3 freine la pénétration du marché | -0.8% | À l'échelle nationale, villes de rang 2 et rang 3 dans toutes les régions | Moyen terme (2 à 4 ans) |

| L'absence de réglementation standardisée pour l'étiquetage sans gluten crée une incertitude chez les consommateurs | -0.6% | À l'échelle nationale (uniforme dans tous les États et territoires de l'Union) | Moyen terme (2 à 4 ans) |

| Volatilité de l'approvisionnement en céréales spécialisées | -0.7% | À l'échelle nationale, avec un risque concentré au Karnataka, Rajasthan, Maharashtra | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prix unitaire plus élevé par rapport aux produits conventionnels

Les prix unitaires plus élevés des aliments et boissons sans gluten, résultant de l'utilisation d'ingrédients spécialisés souvent importés ou localement rares, ont un impact significatif sur la croissance du marché en augmentant les coûts de production. Ces coûts sont répercutés sur les consommateurs, limitant l'accessibilité financière sur le marché indien sensible aux prix et restreignant l'accès principalement aux segments urbains à revenus élevés. Cette dynamique tarifaire décourage une adoption plus large et dissuade les fabricants de petite et moyenne taille d'entrer sur le marché en raison des pressions sur les coûts, réduisant ainsi la variété des produits et la concurrence. Bien que la sensibilisation à la santé augmente et que les produits sans gluten deviennent plus disponibles dans les supermarchés et sur les plateformes d'e-commerce, les prix élevés restent un obstacle majeur à la consommation grand public. De nombreux produits sans gluten, tels que les snacks et les produits de boulangerie, sont proposés à des prix nettement supérieurs à ceux des alternatives conventionnelles. Par exemple, des marques comme Bake&Co. (Agrimax Foods) et GobbleRight (une startup basée à Mumbai) proposent des biscuits sans gluten à base de millet et des snacks végétaliens à des prix premium, ciblant des consommateurs de niche axés sur le bien-être. Des rapports récents de 2024 indiquent que, malgré les efforts gouvernementaux pour réduire les coûts, les produits sans gluten sont toujours perçus comme premium et nutritionnellement déséquilibrés par rapport aux aliments traditionnels, limitant davantage la pénétration du marché. Pour remédier à cette sensibilité aux prix, il est nécessaire d'innover en continu dans la formulation des produits et d'améliorer l'efficacité de la chaîne d'approvisionnement afin de renforcer l'accessibilité financière et d'élargir l'accès pour la base croissante de consommateurs soucieux de leur santé en Inde.

La faible notoriété dans les villes de rang 2 et rang 3 freine la pénétration du marché

La faible notoriété dans les villes de rang 2 et rang 3 représente un défi majeur pour la pénétration du marché sans gluten, car les consommateurs de ces régions sont moins exposés aux récits de bien-être et à l'éducation produit généralement dispensés par les influenceurs urbains et les détaillants spécialisés. Ce manque de notoriété décourage les essais de produits, les acheteurs des petites villes privilégiant souvent les produits de base familiers et percevant les options sans gluten comme des produits de niche ou coûteux plutôt que comme des alternatives pratiques. En conséquence, la distribution reste inégale, les marques et les chaînes de commerce de détail moderne privilégiant les zones métropolitaines, ce qui se traduit par une visibilité au point de vente plus faible et des programmes d'échantillonnage limités dans les petites villes. Les détaillants axés sur les marchés urbains et les plateformes de vente directe aux consommateurs (D2C) proposant des produits sans gluten, comme Istore Direct Trading Private Limited (Urban Platter), trouvent plus facile de servir les marchés métropolitains que les petites villes. Même les marques vendant des produits de base naturellement sans gluten comme les millets, telles que 24 Mantra, rencontrent des difficultés à positionner leurs produits, car les consommateurs peuvent reconnaître l'ingrédient mais pas leur image de marque ou leurs formats pratiques. Les commentaires de marché pour 2024-25 soulignent que si le marché sans gluten se développe et que le commerce de détail organisé commence à s'étendre au-delà des métropoles, cette croissance dépend de l'éducation des consommateurs. Sans un marketing terrain ciblé, un étiquetage clair et un recours à des influenceurs locaux, la sensibilité aux prix et les achats dictés par les habitudes dans les villes de rang 2 et rang 3 continueront de limiter l'adoption. Il sera essentiel pour les marques souhaitant débloquer la prochaine phase de croissance de la demande de relever ces défis grâce à des initiatives d'échantillonnage local, un étiquetage transparent et des partenariats d'éducation à la santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : La boulangerie génère le volume, les snacks captent la vélocité

Les produits de boulangerie devraient représenter une part significative de 37,79 % dans la composition de la catégorie sans gluten en 2025. Les consommateurs continuent de privilégier les formats de boulangerie familiers prêts à consommer, même si les tendances en matière de santé et de praticité évoluent. Cette solide assise permet aux fabricants d'introduire des variantes sans gluten qui s'alignent sur les circuits de distribution existants et les occasions de consommation. Le segment des snacks et des produits prêts à consommer (PTC) devrait croître à un TCAC de 11,72 % jusqu'en 2031, porté par l'essor des formats pratiques. Cette croissance fait le lien entre les produits de boulangerie gourmands et les snacks à base de millet et de légumineuses portant des mentions sans gluten. Des plateformes comme Istore Direct Trading Private Limited (Urban Platter) répondent déjà aux besoins des consommateurs urbains avec des mélanges pour pancakes à base de millet, des farines d'amande et de quinoa, ainsi que d'autres alternatives de boulangerie sans blé, illustrant la convergence de l'innovation en boulangerie et en snacks avec le positionnement sans gluten. Par ailleurs, l'adoption des protéines végétales dans les zones métropolitaines élargit les possibilités de formulation, permettant le développement de substituts de viande sans gluten et de produits PTC enrichis. Cependant, la catégorie viandes et substituts de viande reste embryonnaire en raison de la population majoritairement végétarienne de l'Inde.

Les sauces, vinaigrettes et assaisonnements offrent des opportunités de revenus supplémentaires en permettant aux marques d'étendre leurs mentions sans gluten de confiance à divers composants de repas. Par exemple, un consommateur qui achète un mélange pour pancakes sans gluten est susceptible d'opter pour une sauce étiquetée sans gluten si elle est disponible. Les boissons, en revanche, restent une catégorie moins explorée. Les boissons à base de millet et les formats alternatifs de bière sans gluten commencent tout juste à émerger en Inde, offrant des opportunités de positionnement premium et de mentions fonctionnelles. Parmi les exemples de marques tirant parti de ces tendances figurent 24 Mantra, qui se concentre sur les millets et les produits de base emballés à base de millet, et GoodDot, une startup végétale montrant comment les protéines de pois et de pois chiche peuvent être intégrées dans des produits alternatifs à la viande grand public. Ces marques sont accessibles via les circuits de vente au détail et d'e-commerce indiens, mettant en évidence les divers points d'entrée pour l'innovation sans gluten sur le marché.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par nature : Le conventionnel domine, le biologique se premiumise

Les produits sans gluten conventionnels représentent une part significative du marché indien, soit environ 82,65 % en 2025. La sensibilité des consommateurs aux prix continue de favoriser les formats de produits familiers à moindre coût, même si les fabricants introduisent des alternatives sans blé qui reproduisent les références conventionnelles. Cette dynamique offre une large base pour l'adoption de produits sans gluten, mais pose des défis aux gammes biologiques premium, qui doivent naviguer dans un contexte d'attentes de valeur bien ancrées. L'ampleur et le potentiel du marché expliquent pourquoi les entreprises alimentaires établies et les grands circuits de vente au détail accordent la priorité aux produits conventionnels sans gluten de boulangerie et de snacks qui s'alignent sur les cadres de distribution existants.

Les produits sans gluten biologiques, qui progressent à un taux de croissance annuel composé (TCAC) de 12,31 % jusqu'en 2031, émergent en tant que segment premium, particulièrement auprès des millennials urbains prêts à payer une prime pour des mentions sans pesticides. Cette tendance se reflète dans l'innovation produit et les flux commerciaux, comme la croissance rapportée des exportations indiennes de millet biologique en 2024. Les marques qui combinent efficacement accessibilité financière et offres biologiques ou naturellement sans gluten — comme les snacks à base de millet et de makhana — captent les consommateurs urbains soucieux de leur santé tout en répondant aux acheteurs sensibles aux coûts via des références à grande échelle. Parmi les exemples, on trouve les céréales et pâtes à base de millet de Slurrp Farm, les snacks sans gluten à base de makhana de Sattviko, et les produits de petit-déjeuner à base de millet de Soulfull appartenant à Tata, illustrant l'utilisation du millet et d'autres ingrédients naturellement sans blé à différents niveaux de prix et circuits de distribution en Inde.

Par catégorie : La grande consommation ancre le volume, le premium signale l'aspiration

Les produits de grande consommation ont capté 73,88 % de part de marché en 2025, générant un volume significatif via des marques comme Tata Soulfull. Ces marques tirent des revenus substantiels des villes non métropolitaines, où la sensibilité aux prix limite l'adoption de produits premium. En proposant des produits de base abordables alignés sur les modes de consommation grand public, elles garantissent une large accessibilité. Cette forte présence sur le marché de grande consommation devrait soutenir la croissance des variantes premium, dont le TCAC est projeté à 12,05 % jusqu'en 2031. Les consommateurs urbains sont de plus en plus attirés par des produits artisanaux qui transforment les offres sans gluten d'une nécessité en un produit de luxe, combinant l'échelle des produits grand public avec le potentiel de marge des achats premium. L'expansion en 2024 des Ragi Bites de Tata Soulfull dans les villes de rang 2 via le commerce général illustre la pénétration du marché de grande consommation, tandis que la croissance attendue de l'e-commerce en 2025 souligne la demande urbaine pour les produits premium.

Les variantes premium, avec leur TCAC projeté à 12,05 %, répondent aux préférences des consommateurs urbains qui privilégient la qualité artisanale et les attributs d'étiquette claire par rapport à l'accessibilité financière. Ces offres complètent la base de grande consommation de 73,88 % en ciblant des segments à haute valeur prêts à investir dans des formulations supérieures, telles que des farines spécialisées ou des produits prêts à consommer (PTC) aromatisés. Cette stratégie de segmentation soutient la croissance globale du marché, les produits de grande consommation stimulant la pénétration dans les zones non métropolitaines sensibles aux prix et les offres premium favorisant la fidélité parmi les consommateurs urbains soucieux de leur santé. Par exemple, l'offre de The Whole Truth de pâtes à tartiner au chocolat sans gluten, positionnées pour les marchés urbains premium, reflète cette tendance, aux côtés de la présence établie de Tata Soulfull dans le segment de grande consommation.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : Les supermarchés ancrent, l'e-commerce accélère

Les supermarchés et hypermarchés détenaient une part de 45,72 % en 2025, tirant parti de l'expansion du commerce de détail organisé, qui continue de gagner du terrain dans les zones urbaines et péri-urbaines malgré un marché global restant largement non organisé. Ces points de vente proposent des assortiments étendus, garantissant un accès facile aux produits de base sans gluten et aux produits emballés, soutenus par un espace en rayon croissant dédié aux produits de santé et de bien-être. Ce canal répond aux besoins des consommateurs de grande consommation et premium, favorisant la notoriété via des promotions en magasin et des dégustations. Par exemple, Reliance Fresh a élargi ses rayons sans gluten en 2024, ciblant les métropoles et les centres urbains émergents.

La vente au détail en ligne devrait progresser à un TCAC de 11,9 % jusqu'en 2031, portée par les plateformes de commerce rapide comme Zepto, Blinkit et Instamart, qui améliorent la praticité en offrant des livraisons en 10 à 20 minutes. Ce canal favorise l'engagement direct avec les consommateurs et l'image de marque premium, permettant aux consommateurs de découvrir des options sans gluten de niche telles que des snacks à base de millet de marques comme Nourish Organics et True Elements, qui ont connu un essor significatif depuis 2024. Les magasins spécialisés et les chaînes d'alimentation naturelle servent de points de découverte curatés pour les acheteurs premium, mais font face à des défis d'extensibilité en raison de contraintes géographiques. Les canaux alternatifs, notamment les boîtes d'abonnement et les sites de marques, facilitent les lancements de nouveaux produits et fidélisent les clients en réduisant la dépendance aux points de vente traditionnels.

Analyse géographique

La région Ouest détenait une part de marché de 35,25 % en 2025, portée par la présence de millennials soucieux du fitness dans des villes comme Mumbai et Pune. Ces consommateurs bénéficient d'une infrastructure de vente au détail avancée, permettant un accès facile aux produits sans gluten premium. Le Maharashtra, qui contribue à près d'un tiers des ventes de produits de grande consommation en Inde, offre des économies d'échelle, permettant aux marques d'adapter leurs réseaux de distribution existants aux références sans gluten avec des coûts supplémentaires minimaux. Cette dynamique soutient la pénétration du marché et positionne la région comme un pôle d'innovation. Par exemple, Foods & Inns Ltd. a introduit des produits de boulangerie sans gluten dans les hypermarchés de Mumbai pour répondre à la demande des millennials. La maturité de la vente au détail dans l'Ouest complète également la croissance du Sud, offrant un modèle d'expansion nationale.

La région Sud devrait croître à un TCAC de 11,35 % jusqu'en 2031, portée par une sensibilisation croissante à la santé dans des villes comme Bengaluru et Chennai. Ces centres urbains présentent une plus grande pénétration des salles de sport, avec des influenceurs fitness encourageant les changements alimentaires vers les produits sans gluten. La production de millet au Karnataka, soutenue par des initiatives gouvernementales, offre un avantage en matière de chaîne d'approvisionnement, réduisant les coûts logistiques de 10 à 15 % par rapport à un approvisionnement pan-indien, comme l'a rapporté le Ministère de l'Agriculture. Cette efficacité des coûts améliore l'accessibilité financière et la fraîcheur, favorisant l'innovation produit. Par exemple, Slurrp Farm a lancé des snacks sans gluten à base de millet pour les enfants à Bengaluru, en tirant parti de l'approvisionnement local et des collaborations avec des influenceurs. La trajectoire de croissance du Sud contraste avec la demande médicalement motivée du Nord, diversifiant les moteurs géographiques du marché.

La région Nord, englobant le Pendjab, le Haryana et Delhi-RCN, affiche la plus forte prévalence de maladie cœliaque, créant un segment de nécessité médicale qui privilégie l'efficacité du produit sur l'attrait sensoriel. Cette demande assure une adoption régulière de produits certifiés sans gluten malgré les régimes alimentaires dominés par le blé dans la région. En revanche, les régions Est et Nord-Est font face à une pénétration du marché limitée en raison de revenus plus faibles et d'une infrastructure de vente au détail clairsemée. Cependant, les céréales indigènes comme le sarrasin au Sikkim et le millet des doigts au Jharkhand présentent des opportunités de développement de produits localisés. Des recherches sur des biscuits à base de haricot mungo vert et de riz dans le Nord-Est de l'Inde ont démontré une forte acceptation des consommateurs, tandis que les essais de 2024 de KRBL Limited portant sur des snacks de riz basmati sans gluten à Delhi-RCN mettent en évidence l'accent mis par le Nord sur l'efficacité, avec un potentiel d'expansion vers les marchés émergents de l'Est.

Paysage concurrentiel

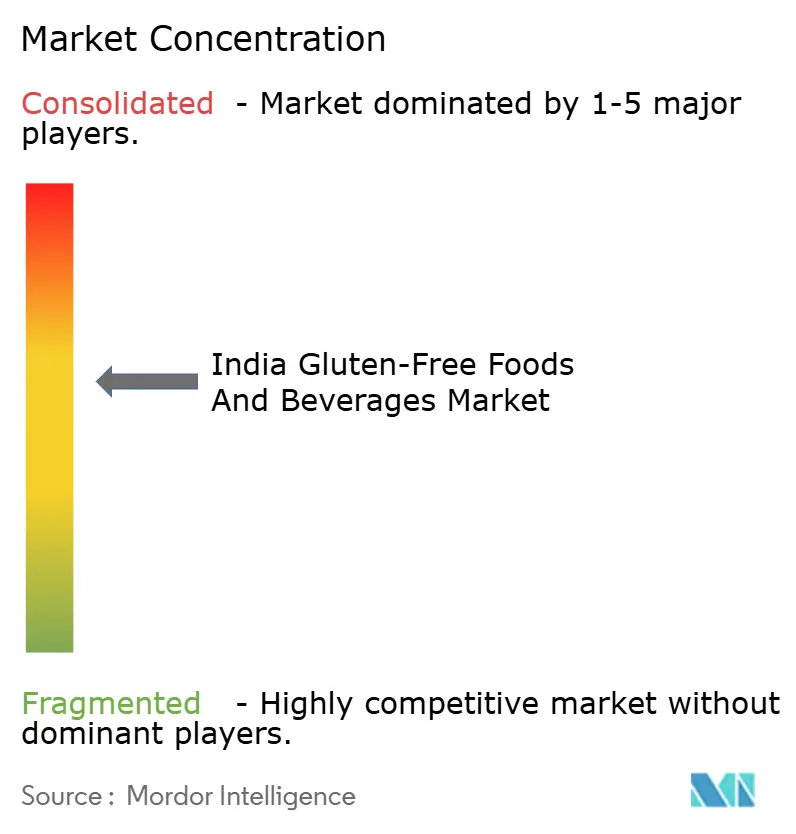

Le paysage concurrentiel du marché sans gluten en Inde reflète un équilibre entre des acteurs établis des produits de grande consommation disposant d'une échelle significative et des challengers émergents à l'ADN numérique, aboutissant à un marché modérément consolidé. Les acteurs de premier plan, tels que KRBL Limited avec sa gamme de riz Tilda, et les entreprises alimentaires multinationales mettant l'accent sur l'étiquetage des allergènes et de vastes réseaux de distribution, s'appuient sur leur capital de marque, leurs circuits de vente établis et leurs relations commerciales pour introduire des produits de base sans gluten dans le commerce de détail grand public et les circuits de restauration collective. Cette stratégie réduit les barrières à l'entrée pour les consommateurs dans les différents points de distribution. En conséquence, les chaînes de supermarchés nationales et les distributeurs du commerce général privilégient souvent le référencement des références sans gluten de ces marques établies, facilitant l'accès des consommateurs à des alternatives familières et de marque aux produits de base à base de blé.

À l'inverse, des marques agiles en vente directe aux consommateurs (D2C) et des détaillants spécialisés capitalisent sur les tendances du marché en lançant rapidement des références de niche et en utilisant le marketing d'influence et les plateformes d'e-commerce pour cibler les consommateurs urbains soucieux de leur santé. Des développements récents mettent en lumière l'élargissement des assortiments de produits de ces acteurs et leur recours aux endorsements de célébrités pour accroître leur visibilité. Par exemple, une collaboration notable entre marques annoncée en 2024 a considérablement élargi la portée d'une marque D2C de petit-déjeuner sans gluten. Ces acteurs excellent dans la rapidité, le marketing ciblé et l'exploitation directe des données consommateurs, leur permettant de tester des innovations sans gluten premium ou fonctionnelles et d'itérer rapidement sans être alourcis par des coûts hérités. De plus, ces marques contribuent à accroître la notoriété de la catégorie, que les grands acteurs établis peuvent ensuite mettre à l'échelle.

Il en résulte un écosystème bifurqué mais complémentaire. Les acteurs établis (offrant échelle, distribution et confiance des consommateurs) assurent une disponibilité généralisée à travers l'infrastructure de vente au détail de l'Inde, tandis que les marques D2C et spécialisées (axées sur l'innovation, la portée numérique et le positionnement de niche) stimulent l'expansion de la catégorie et la premiumisation. Des exemples récents de 2024-25, tels que KRBL Limited/Tilda renforçant son récit sans gluten en Inde et les plateformes en ligne comme Istore Direct Trading Private Limited (Urban Platter) élargissant leurs gammes de produits sans gluten, illustrent comment les acteurs établis et les détaillants numériques coexistent et collaborent occasionnellement pour développer le marché global plutôt que de se disputer une part limitée. Pour les marques et les investisseurs, l'approche stratégique est claire : utiliser les canaux numériques pour valider les concepts et construire une demande premium, puis s'associer à des acteurs plus importants ou à des réseaux de vente au détail pour étendre la distribution à travers les canaux grand public.

Leaders du secteur des aliments et boissons sans gluten en Inde

Dr. Schär AG

General Mills Inc.

ITC Limited

KRBL Limited

Amy's Kitchen, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Dowbox a lancé la boîte d'abonnement sans gluten la plus sûre d'Inde, proposant des produits de base, des snacks, des farines, des mélanges et des épices 100 % certifiés sans gluten. La boîte mensuelle curatée présentait des produits alimentaires certifiés sans gluten testés en laboratoire, développés par des personnes vivant avec la maladie cœliaque pour répondre à leurs besoins alimentaires. Elle comprenait des farines du quotidien telles que la farine à roti sans gluten, la farine tout usage sans gluten, ainsi que les farines jowar, ragi, rajgira, varai bhagar, moong dal jaune et upwas bhajani ; des mélanges pratiques comme le mélange à dosa de moong vert fendu sans gluten, le mélange à dhokla et le mélange à bajra khichda ; ainsi que des snacks et biscuits, notamment des biscuits blancs au chocolat Chocolick sans gluten de style Oreo, des biscuits au beurre, à la noix de coco, à l'elaichi et aux pépites de chocolat, ainsi que des namkeens sans gluten comme le masala sev, la mathri, la papdi et le namakpare.

- Mai 2025 : Kameda LT Foods, une coentreprise entre LT Foods, une entreprise mondiale de produits de grande consommation d'origine indienne dans le segment de l'alimentation grand public, et Kameda Seika, une importante entreprise japonaise spécialisée dans les crackers de riz et l'innovation autour du riz, a élargi son portefeuille de snacks sans gluten grillés sous la marque Kari Kari avec l'introduction d'un nouveau produit, « Krispy Hopu », proposant la saveur « Sucré et Salé ».

- Juin 2024 : La startup mumbaikaise Gobbleright a lancé une gamme de produits conçus pour les consommateurs soucieux de leur santé à la recherche d'alternatives nutritives et savoureuses. La gamme de produits répondait à diverses préférences alimentaires, notamment les options sans gluten et végétalienne. Des offres telles que des wraps salés aux pois chiches, des fonds de pizza complets et des Crunchies riches en protéines ont été développées pour offrir une expérience culinaire satisfaisante tout en soutenant la santé digestive.

Périmètre du rapport sur le marché des aliments et boissons sans gluten en Inde

Un aliment ou une boisson sans gluten exclut les aliments contenant du gluten. Le gluten est une protéine présente dans le blé, l'orge, le seigle et le triticale.

Le marché des aliments et boissons sans gluten en Inde est segmenté par type de produit, nature, catégorie, canal de distribution et région. Sur la base du type de produit, le marché est segmenté en produits de boulangerie, viandes/substituts de viande, produits laitiers/substituts laitiers, sauces, vinaigrettes et assaisonnements, snacks et produits PTC, boissons et autres types de produits. Sur la base de la nature, le marché est segmenté en conventionnel et biologique. Sur la base de la catégorie, le marché est segmenté en grande consommation et premium. Sur la base des canaux de distribution, le marché est segmenté en supermarchés/hypermarchés, commerces de proximité, magasins spécialisés, magasins de vente au détail en ligne et autres canaux de distribution. Par région, le marché est segmenté en Nord, Ouest, Sud, et Est et Nord-Est. Les prévisions de marché sont exprimées en valeur (USD).

| Produits de boulangerie |

| Viandes/Substituts de viande |

| Produits laitiers/Substituts laitiers |

| Sauces, vinaigrettes et assaisonnements |

| Snacks et produits PTC |

| Boissons |

| Autres types de produits |

| Conventionnel |

| Biologique |

| Grande consommation |

| Premium |

| Supermarchés/Hypermarchés |

| Commerces de proximité/Épiceries |

| Magasins spécialisés |

| Magasins de vente au détail en ligne |

| Autres canaux de distribution |

| Nord |

| Ouest |

| Sud |

| Est et Nord-Est |

| Par type de produit | Produits de boulangerie |

| Viandes/Substituts de viande | |

| Produits laitiers/Substituts laitiers | |

| Sauces, vinaigrettes et assaisonnements | |

| Snacks et produits PTC | |

| Boissons | |

| Autres types de produits | |

| Par nature | Conventionnel |

| Biologique | |

| Par catégorie | Grande consommation |

| Premium | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Commerces de proximité/Épiceries | |

| Magasins spécialisés | |

| Magasins de vente au détail en ligne | |

| Autres canaux de distribution | |

| Par région | Nord |

| Ouest | |

| Sud | |

| Est et Nord-Est |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des aliments et boissons sans gluten en Inde ?

La taille du marché des aliments et boissons sans gluten en Inde s'établit à 24,69 millions USD en 2026 et devrait atteindre 41,58 millions USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide dans le segment sans gluten en Inde ?

Les snacks et les produits prêts à consommer devraient enregistrer la croissance la plus rapide avec un TCAC de 11,72 % jusqu'en 2031.

Quel canal de distribution devrait gagner des parts le plus rapidement ?

Les magasins de vente au détail en ligne, en particulier les plateformes de commerce rapide, devraient afficher un TCAC de 11,9 % jusqu'en 2031.

Quelle région indienne est en tête de la consommation sans gluten aujourd'hui ?

La région Ouest, ancrée par le Maharashtra et le Gujarat, détenait 35,25 % de part de marché en 2025.

Dernière mise à jour de la page le: