Taille et part du marché des croûtes de pizza sans gluten

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.03 Milliards de dollars |

| Taille du Marché (2031) | 5.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

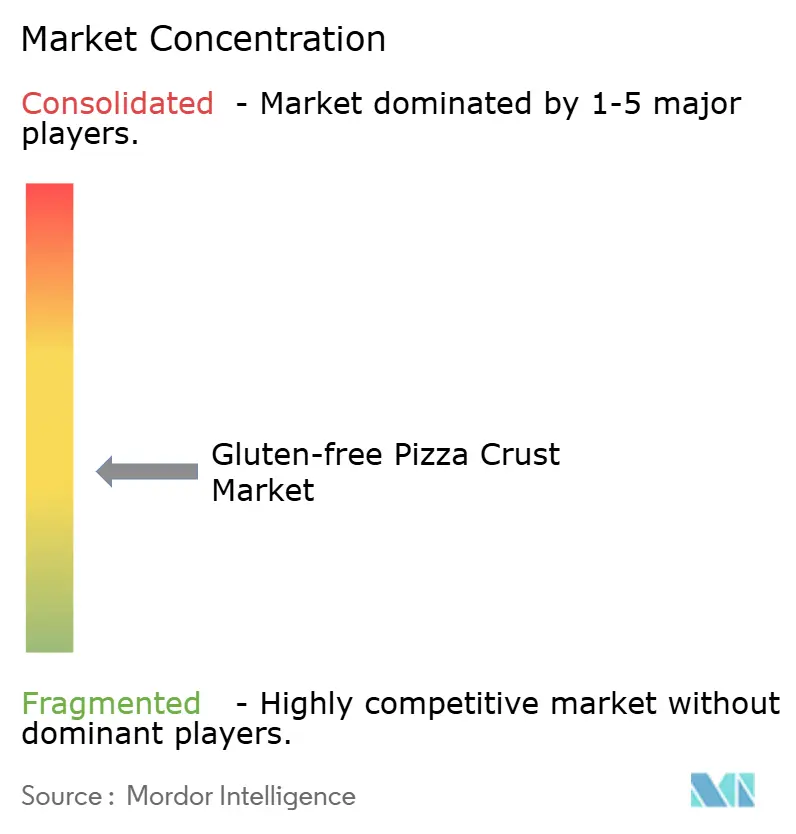

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des croûtes de pizza sans gluten par Mordor Intelligence

La taille du marché des croûtes de pizza sans gluten devrait passer de 3,83 milliards USD en 2025 à 4,03 milliards USD en 2026, pour atteindre 5,23 milliards USD d'ici 2031, avec un CAGR de 6,39 % sur la période 2026-2031. En 2025, les croûtes à base de farine de riz ont ancré la valeur de la catégorie. Cependant, les formulations à base de chou-fleur et de céréales anciennes gagnent en dynamisme. Les consommateurs associent de plus en plus la teneur en légumes, la nutrition macroéquilibrée et les étiquettes propres au bien-être. Les améliorations de la chaîne du froid, l'alignement de la FDA sur la règle des <20 ppm et l'expansion rapide des points de restauration rapide ont porté la pénétration des menus sans gluten à 42,7 % à mi-2024, renforçant la visibilité grand public. Les marques établies protègent leur part de marché grâce à des brevets d'extrusion à haute humidité, des abonnements directs aux consommateurs et des certifications tierces. Pendant ce temps, les challengers capitalisent sur les opportunités dans les hybrides protéines végétales et les programmes frais régionaux. Le marché des croûtes de pizza sans gluten connaît une consolidation modérée, mais il reste une large place pour l'innovation produit et canal. La fidélité des acheteurs est particulièrement élevée parmi les acheteurs motivés par des raisons médicales, tandis que les utilisateurs lifestyle restent plus exploratoires.

Principaux enseignements du rapport

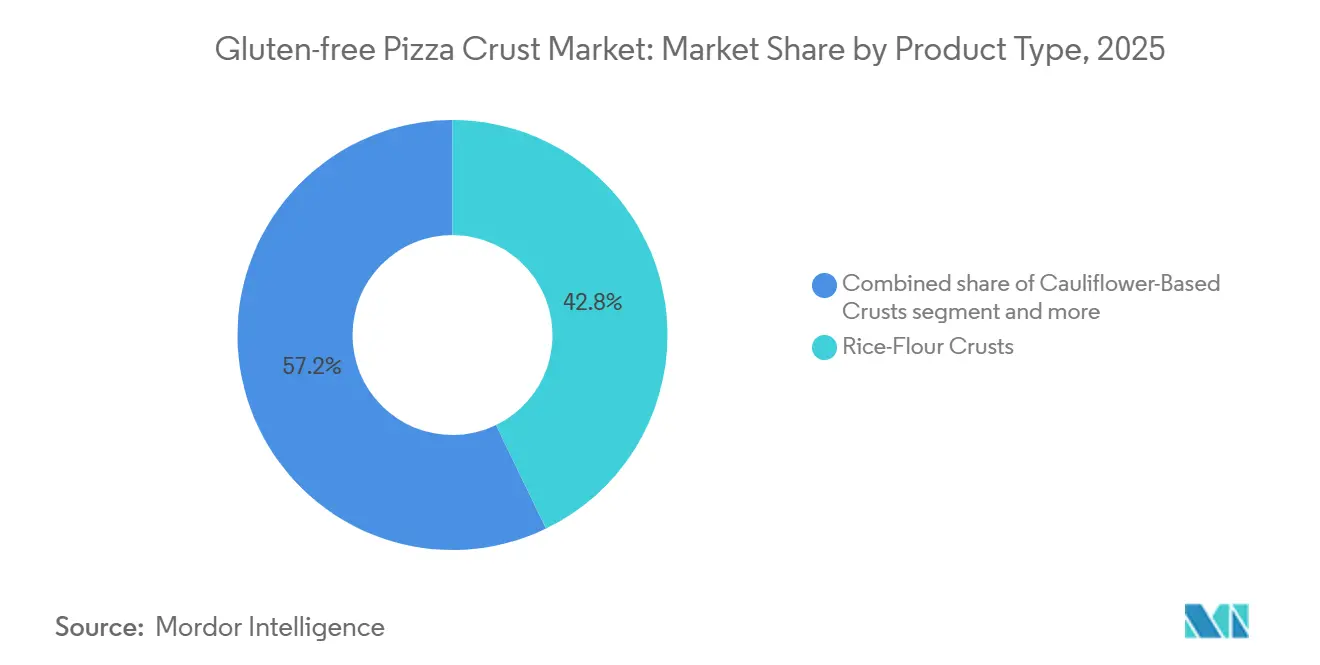

- Par type de produit, les croûtes à base de farine de riz ont dominé avec une part de revenus de 42,83 % en 2025 ; les variantes à base de chou-fleur devraient enregistrer un CAGR de 6,84 % jusqu'en 2031.

- Par forme, les formats surgelés ont capturé 61,55 % de la taille du marché des croûtes de pizza sans gluten en 2025, tandis que les formats frais progressent à un CAGR de 8,39 % sur 2026-2031.

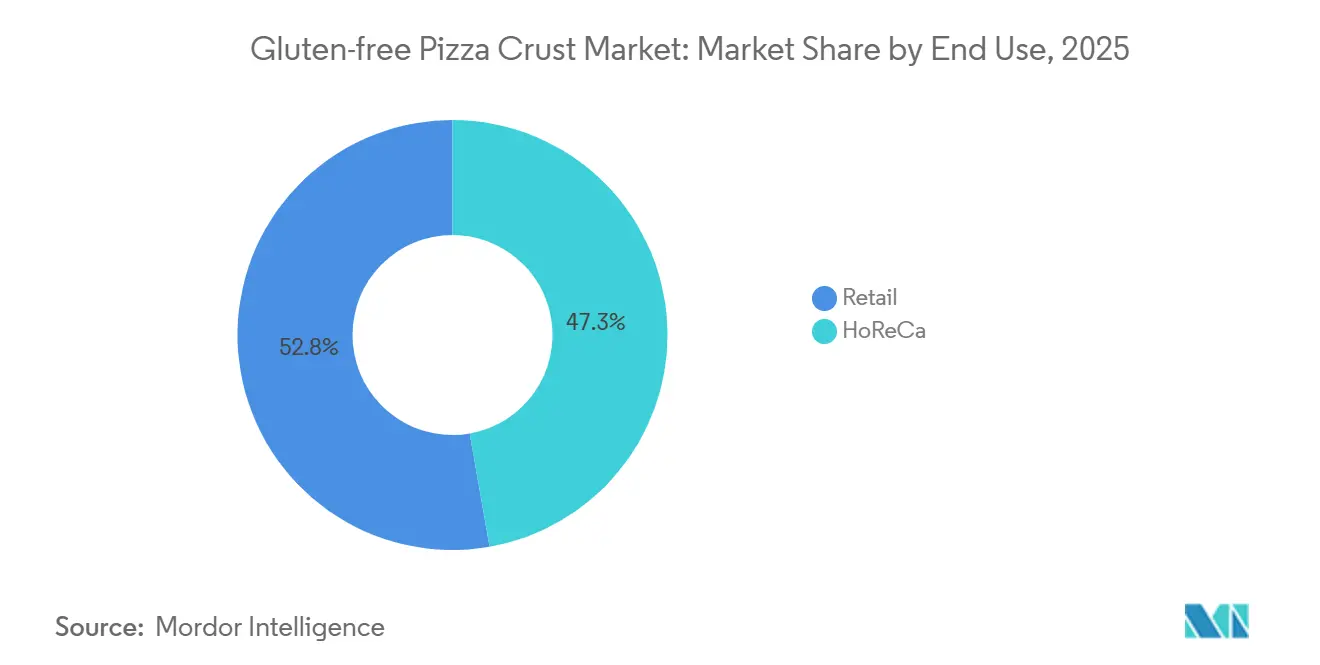

- Par utilisateur final, les canaux de vente au détail représentaient 52,75 % de la part de revenus de la taille du marché des croûtes de pizza sans gluten en 2025, et le HoReCa devrait se développer à un CAGR de 9,55 % jusqu'en 2031.

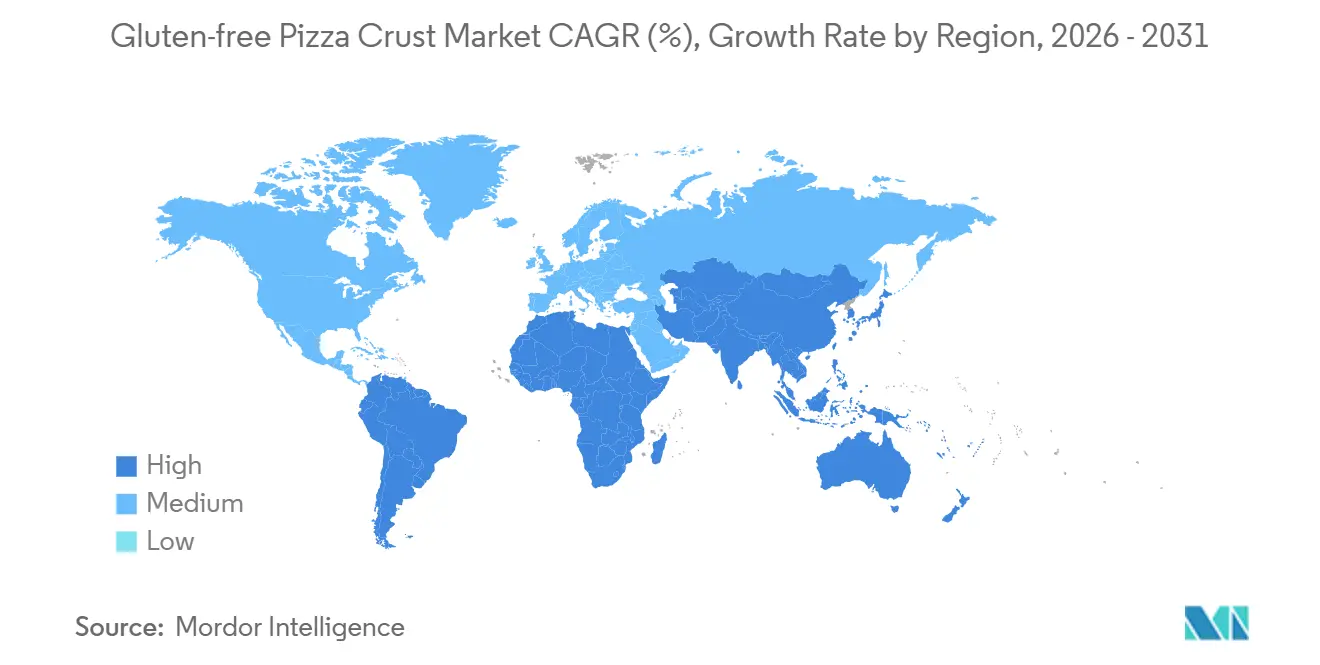

- Par géographie, l'Amérique du Nord détenait 37,19 % de la part de marché des croûtes de pizza sans gluten en 2025 ; l'Asie-Pacifique enregistre le CAGR le plus élevé à 7,18 % durant 2026-2031.

- Dr. Schär, Conagra Brands, Rich Products et Schwan's Company contrôlaient ensemble environ la moitié de la part de marché des croûtes de pizza sans gluten en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des croûtes de pizza sans gluten

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de la maladie cœliaque et de la sensibilité au gluten non cœliaque | +1.2% | Focus mondial en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion des menus sans gluten dans les restaurants grand public et les chaînes de restauration rapide | +1.5% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Avancées dans les technologies de surgélation et de cuisson prête à l'emploi | +0.8% | Mondial | Moyen terme (2-4 ans) |

| Dynamique de certification et d'étiquetage propre | +0.6% | Mondial | Long terme (≥ 4 ans) |

| Extrusion à haute humidité permettant d'obtenir une texture similaire au blé | +0.5% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Modèles d'abonnement directs aux consommateurs | +0.4% | Amérique du Nord, Europe, Australie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la maladie cœliaque et de la sensibilité au gluten non cœliaque

À l'échelle mondiale, 0,7 % à 2,9 % de la population est touchée par la maladie cœliaque. Aux États-Unis, environ 3,3 millions de personnes gèrent cette condition, mettant en évidence un marché significatif et en expansion pour les produits sans gluten[1]Source : DrSchar Institute, "Maladie cœliaque : prévalence et incidence", drschaer-institute.com. Au Royaume-Uni, 676 000 consommateurs diagnostiqués ont dépensé 3,3 milliards GBP pour des aliments certifiés en 2025, signalant une opportunité commerciale lucrative pour les fabricants et les détaillants répondant à ce créneau. Les femmes étant diagnostiquées deux fois plus souvent que les hommes, on observe une poussée notable vers des références en format réduit et une gamme diversifiée de saveurs pour répondre aux préférences variées des consommateurs. Le recul des prix des matières premières en avril 2025 a vu les prix du riz à 14,20 USD par quintal, renforçant les marges bénéficiaires des producteurs en réduisant les coûts des intrants. Par ailleurs, la clarté réglementaire de la FDA et du GFCO réduit les risques de litiges, offrant un cadre stable pour le développement et la certification des produits. Ensemble, ces éléments stimulent l'expansion du marché des croûtes de pizza sans gluten, en faisant un segment attractif pour les parties prenantes.

Expansion des menus sans gluten dans les restaurants grand public et les chaînes de restauration rapide

À mi-2024, les mentions de menus sans gluten ont bondi de plus de 30 % en seulement quatre ans, atteignant une pénétration notable de 42,7 % dans les restaurants américains. Ce changement a élevé la croûte de pizza sans gluten du statut d'article de spécialité à celui d'incontournable. Les grandes chaînes comme Pizza Hut, Papa John's et Domino's ont déployé des croûtes certifiées sans gluten, renforçant les signaux d'achat des ménages. Malgré ces avancées, Coeliac UK rapporte que 77 % des convives consomment encore du gluten par inadvertance[2]Source : Coeliac UK, "Le nouveau rapport de Coeliac UK met en lumière les progrès et les défis de la restauration hors domicile", coeliac.org.uk. En réponse, les chaînes investissent dans des lignes de production séparées et des audits tiers, une démarche qui non seulement renforce la confiance des consommateurs, mais augmente également la valeur moyenne du ticket. Soulignant la direction du secteur, la National Restaurant Association a mis en avant les icônes adaptées aux allergènes comme l'une de ses principales tendances pour 2026, soulignant la synergie entre réglementation et revenus. Les consommateurs appréciant une expérience de restauration sans gluten en dehors du domicile, beaucoup recréent désormais cette expérience à la maison avec des croûtes surgelées vendues au détail, stimulant la croissance sur plusieurs canaux.

Avancées dans les technologies de surgélation et de cuisson prête à l'emploi

L'extrusion à haute humidité, utilisant 30 à 70 % d'eau et des vitesses de vis finement réglées, élabore des pâtes à base de riz avec des réseaux élastiques similaires au blé, comblant efficacement le fossé historique de texture qui a longtemps mis au défi les produits sans gluten. Ce procédé garantit que les pâtes sans gluten atteignent une texture et une élasticité comparables à leurs homologues à base de blé, renforçant leur attrait auprès des consommateurs. Des techniques comme la congélation assistée par ultrasons et la congélation par décompression génèrent des micro-cristaux de glace, qui non seulement réduisent les pertes par égouttage, mais garantissent également une durée de conservation de 12 à 18 mois sans compromettre la qualité du produit. Ces avancées répondent aux défis critiques liés au maintien de la fraîcheur et de l'intégrité structurelle des produits sans gluten sur de longues périodes. Ces innovations ouvrent la voie à des lancements de produits notables, notamment la pinsa au chou-fleur de Rich Products, qui offre une approche unique des bases de pizza traditionnelles, et le pain de mie texan sans gluten de T. Marzetti, répondant aux consommateurs en quête d'options sans gluten diversifiées. Ensemble, ces avancées élargissent considérablement l'offre sur le marché des croûtes de pizza sans gluten, répondant à la fois aux exigences de qualité et de variété tout en satisfaisant la préférence croissante des consommateurs pour les alternatives sans gluten.

Dynamique de certification et d'étiquetage propre

Les seuils harmonisés fixés par la FDA à <20 ppm, le GFCO à 10 ppm et l'UE à 20 mg/kg permettent aux recettes de répondre aux exigences de plusieurs régions, garantissant la conformité dans des paysages réglementaires diversifiés. Ces normes unifiées réduisent la complexité de la formulation des produits et rationalisent la distribution mondiale. Récemment, l'Arabie Saoudite, l'Argentine et l'Inde ont adopté des limites similaires, simplifiant les processus d'exportation et réduisant la nécessité d'ajustements spécifiques à chaque région, améliorant ainsi l'efficacité opérationnelle des fabricants. Les indicateurs d'étiquetage propre renforcent considérablement la confiance des consommateurs ; en 2026, Simple Mills, après avoir obtenu la vérification Non-UPF sur 20 références, a rapidement revendiqué une place de choix en rayon, reflétant la demande croissante de produits transparents et soucieux de la santé. Cette réalisation souligne l'importance croissante des certifications dans l'influence des décisions d'achat des consommateurs. Avec des coûts de certification atteignant 8 à 12 % du coût des marchandises vendues, une barrière significative émerge, renforçant la fidélité des acteurs établis sur le marché des croûtes de pizza sans gluten en dissuadant les nouveaux entrants, favorisant la fiabilité des marques et créant un avantage concurrentiel pour les acteurs établis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des ingrédients et de la production | -0.9% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Complexités réglementaires et de certification | -0.5% | Marchés émergents en Amérique du Sud, MEA, Asie-Pacifique | Moyen terme (2-4 ans) |

| Durée de conservation limitée des croûtes fraîches | -0.3% | Segments frais en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en chou-fleur liée au climat | -0.4% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des ingrédients et de la production

Bien que les marchés des matières premières au sens large se soient assouplis, les farines spécialisées sans gluten continuent de commander des prix premium. En avril 2024, les lentilles se négociaient en moyenne à 36,10 USD par quintal. Les pois chiches, quant à eux, étaient tarifés entre 26,40 et 31,10 USD par quintal. Le riz, qui représente 42,83 % du volume du marché, s'échangeait à 14,20 USD par quintal. Cela marquait une baisse de 3,10 USD par rapport à l'année précédente, mais les prix du riz restaient 15 à 20 % plus élevés que la farine de blé conventionnelle en tenant compte de la teneur en protéines. La production de farines à base de légumineuses, essentielles pour les mélanges de céréales anciennes, a connu une croissance significative : la production de pois chiches a bondi de 30 % et la production de lentilles a grimpé en flèche de 72 %. Cette hausse de l'offre a exercé une pression à la baisse sur les prix au comptant tout au long de 2024 et 2025. Les processus en aval tels que la mouture, le tamisage et les tests microbiologiques ont ajouté 25 à 35 % supplémentaires aux coûts à l'arrivée. Cette augmentation des coûts a particulièrement comprimé les marges des marques de milieu de gamme qui ne pouvaient pas sécuriser des accords d'approvisionnement à long terme. Les marques maintenant des lignes de production dédiées sans gluten, effectuant des tests allergènes et subissant des audits d'installations ont fait face à des frais généraux supplémentaires de 8 à 12 % par rapport à celles utilisant des opérations sur lignes partagées. Les organismes de réglementation comme la FDA et l'EFSA appliquent des seuils de conformité stricts, plafonnés à moins de 20 ppm, soulignant la nature non négociable de ces mesures. Pourtant, la sensibilité accrue aux prix dans les canaux de vente au détail contraint la capacité des fabricants à transférer ces coûts accumulés aux consommateurs.

Défis réglementaires et de certification

La conformité à l'étiquetage sans gluten varie à l'échelle mondiale : la FDA applique moins de 20 ppm, le GFCO fixe 10 ppm, l'UE suit le Règlement 828/2014, l'ANMAT argentine applique 10 ppm via la Résolution conjointe 32/2023, l'ANVISA brésilienne applique la Loi 10.674, et la SFDA saoudienne adhère à la norme GSO 1021. Les exigences uniques de chaque juridiction compliquent les chaînes d'approvisionnement et augmentent les coûts. À partir d'avril 2025, l'Arabie Saoudite impose des certificats sans gluten pour les céréales importées, les plats préparés et les aliments pour nourrissons en vertu de la norme GSO 1021[3]Source : Autorité saoudienne des aliments et des médicaments, "Conditions et exigences pour le dédouanement des aliments", sfda.gov.sa. Les produits de vente au détail doivent inclure des traductions en arabe et l'enregistrement auprès de la SFDA, élevant les barrières à l'entrée pour les exportateurs nord-américains et européens. L'ANMAT argentine utilise la méthode ELISA R5 Méndez et exige un symbole « libre de gluten », tandis que l'ANVISA brésilienne applique un étiquetage présence/absence. Ces mandats obligent les fabricants à créer plusieurs étiquettes, réduisant les économies d'échelle dans la distribution internationale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la farine de riz domine tandis que les hybrides végétaux progressent

En 2025, les croûtes à base de farine de riz ont dominé le marché des croûtes de pizza sans gluten, capturant 42,83 % du chiffre d'affaires total. Leur domination découle de la disponibilité aisée des matières premières, tarifées à environ 14,20 USD par quintal, et d'une infrastructure de mouture robuste qui garantit un approvisionnement régulier et une évolutivité. De plus, l'adoption de la farine de riz prégélatinisée, combinée à des technologies d'extrusion avancées, rationalise la production. Ces efficacités permettent aux fabricants de créer des croûtes surgelées avec une durée de conservation de 18 mois, tout en maintenant la texture et la qualité. Par conséquent, les croûtes à base de riz se distinguent comme le choix le plus économique et le plus largement adopté sur le marché.

Les croûtes à base de chou-fleur constituent le segment à la croissance la plus rapide du marché, avec des projections indiquant un CAGR de 6,84 % jusqu'en 2031. Cette progression est alimentée par une tendance croissante des consommateurs vers les alternatives à base de légumes, soutenue par des avantages perçus pour la santé. Des innovations, comme le lancement du produit riche en protéines de Caulipower en 2026, amplifient davantage cette tendance. Cependant, si les croûtes au chou-fleur gagnent en popularité, leur production n'est pas sans défis. Les formulations nécessitent une extraction d'humidité supplémentaire pour la liaison, entraînant une augmentation de 20 % des coûts énergétiques par rapport aux méthodes à base de riz. Cette complexité non seulement élève le prix, mais crée également une position de marché premium. En conséquence, les croûtes au chou-fleur émergent comme un choix distinct et centré sur la santé dans l'espace sans gluten.

Par forme : le surgelé conserve son échelle, le frais gagne en crédibilité artisanale

En 2025, les croûtes de pizza sans gluten surgelées dominaient le marché, représentant 61,55 % des ventes totales. Leur leadership sur le marché découle d'une stabilité en rayon de 12 à 18 mois, d'un taux de pénétration dans les congélateurs dépassant 95 % et d'un soutien solide des détaillants, avec 8 à 12 mètres linéaires d'espace en rayon dédiés aux produits certifiés. L'incorporation de cryoprotecteurs comme le tréhalose prévient la recristallisation, garantissant une texture constante et facilitant la distribution longue distance. Cet avantage logistique permet aux produits surgelés de se développer efficacement à travers les régions, consolidant leur statut de pierre angulaire du marché des croûtes de pizza sans gluten. Avec l'amélioration mondiale de l'infrastructure de la chaîne du froid, les formats surgelés sont bien positionnés pour maintenir leur position dominante.

Les croûtes de pizza sans gluten fraîches émergent comme le segment à la croissance la plus rapide, avec des projections indiquant un CAGR de 8,39 %. Cette progression est attribuée aux consommateurs urbains qui sont de plus en plus disposés à payer un premium pour des produits qu'ils perçoivent comme artisanaux et fraîchement préparés. Pourtant, la nature sans gluten de ces croûtes compromet l'élasticité, entraînant une rétrogradation dans les 28 jours, même réfrigérées, limitant ainsi la durée de conservation. Pour contrer ce défi, les marques mettent fréquemment en place une production localisée dans les grandes métropoles comme New York et Londres. Cette stratégie protège non seulement la texture et la qualité, mais, bien qu'elle puisse limiter une distribution étendue, renforce la croissance de niche et amplifie la différenciation des produits sur les marchés urbains de premier rang.

Par utilisateur final : le commerce de détail en tête, le HoReCa s'accélère avec les recommandations des chaînes de restauration rapide

En 2025, le commerce de détail a revendiqué la part du lion du marché des croûtes de pizza sans gluten, représentant 52,75 % des dépenses totales. Les supermarchés et hypermarchés ont renforcé cette domination en dédiant des allées entières aux repas surgelés sans gluten, améliorant la visibilité et l'accessibilité des produits. Associées à un merchandising en magasin robuste et à une gamme de produits diversifiée, ces stratégies ont favorisé les achats répétés. De plus, les plateformes d'épicerie en ligne amplifient cette croissance, proposant des achats groupés expédiés avec de la glace sèche pour maintenir l'intégrité des produits. Collectivement, ces éléments cimentent le statut du commerce de détail comme principal canal de vente.

Pendant ce temps, le segment HoReCa est en pleine ascension, avec des projections indiquant un CAGR de 9,55 %. Cette progression est largement attribuée aux géants du secteur comme Pizza Hut, Domino's et Papa John's, qui intègrent désormais des croûtes certifiées sans gluten dans leurs menus. Une telle acceptation grand public renforce non seulement la confiance des consommateurs, mais normalise également les offres sans gluten dans la restauration décontractée. Pour renforcer davantage la sécurité alimentaire, les opérateurs adoptent des pratiques comme l'utilisation de croûtes précuites emballées et d'ustensiles dédiés pour éviter les contaminations croisées. À mesure que les convives s'habituent à ces offres, cela stimule non seulement les ventes des restaurants, mais aussi la demande au détail, favorisant l'expansion globale du marché.

Analyse géographique

En 2025, l'Amérique du Nord commandait une part de marché de 37,19 %, soutenue par un étiquetage conforme à la FDA, une large disponibilité des congélateurs et le leadership des chaînes de restauration rapide déployant des pâtes certifiées à l'échelle nationale. Les consommateurs américains déboursent 5 à 7 USD pour les options surgelées et 8 à 12 USD pour les options fraîches, reflétant une volonté de payer un premium pour les alternatives sans gluten. Avec une prévalence de la maladie cœliaque avoisinant 1 %, une base médicale constante émerge, stimulant la demande de produits sans gluten. Le Canada reflète ces réglementations, facilitant des transactions transfrontalières plus fluides et garantissant la cohérence des produits, tandis que l'adoption au Mexique est principalement centrée sur les zones urbaines, avec une demande concentrée dans les zones métropolitaines où la sensibilisation et l'accessibilité sont plus élevées.

L'Europe bénéficie de l'harmonisation du Règlement 828/2014 et dispose d'une démographie diagnostiquée substantielle. Notamment, au Royaume-Uni, les dépenses sans gluten ont atteint 3,3 milliards GBP en 2025, soulignant la solide base de consommateurs de la région et la préférence croissante pour les options sans gluten. Dr. Schär canalise 28 millions EUR pour tripler sa production de chou-fleur en Italie, en Espagne et en Allemagne, ciblant les 800 000 individus cœliaques estimés en Allemagne et répondant à la demande croissante de produits sans gluten innovants. Bien que les formalités administratives liées au Brexit aient introduit des coûts, elles n'ont pas freiné la consommation au Royaume-Uni, où les produits sans gluten restent largement disponibles. La Scandinavie et le Benelux rapportent une consommation par habitant élevée, portée par une forte sensibilisation et des chaînes d'approvisionnement établies, mais l'Europe de l'Est en est encore à ses débuts, avec une infrastructure limitée et une sensibilisation des consommateurs plus faible.

L'Asie-Pacifique se distingue avec un CAGR robuste de 7,18 %, porté par la mise en œuvre du Chapitre 2.14 par la FSSAI indienne et les consommateurs chinois aisés achetant des produits surgelés sur des plateformes comme Tmall et JD.com. Le marché des croûtes de pizza sans gluten connaît une expansion supplémentaire grâce au développement de la chaîne du froid et à la présence croissante des chaînes de restauration rapide occidentales dans des villes comme Jakarta, Bangkok et Manille. Le Japon et l'Australie, avec leurs réglementations strictes et leur présence complète en rayon, mettent en évidence des niches matures. En Amérique latine, le Brésil et l'Argentine mènent la croissance, grâce à la Loi ANVISA 10.674 et à la stipulation de 10 ppm de l'ANMAT. Pendant ce temps, le Moyen-Orient gagne du terrain, soutenu par la réglementation GSO 1021 de la SFDA saoudienne protégeant les importations certifiées. Malgré les déficiences de la chaîne du froid qui freinent la croissance dans les zones rurales profondes, les marchés urbains premium assurent l'ascension mondiale du marché des croûtes de pizza sans gluten.

Paysage concurrentiel

Les acteurs majeurs, notamment Dr. Schär, Udi's de Conagra, Rich Products et Schwan's, dominent un marché modérément fragmenté. Ces acteurs établis exploitent des lignes dédiées sans gluten, auditées selon les protocoles GFCO ou NSF, garantissant qu'ils respectent les seuils de <10 ppm. Cette conformité leur assure des emplacements de choix dans les grands supermarchés, leur permettant de maintenir une forte position sur le marché. Grâce à des flux de trésorerie robustes, ces leaders investissent dans des équipements d'extrusion à haute humidité, leur permettant de reproduire une mastication similaire au blé et d'élargir la portée des croûtes de pizza sans gluten. Ces investissements améliorent non seulement la qualité des produits, mais contribuent également à répondre à la demande croissante des consommateurs pour des alternatives sans gluten.

Des perturbateurs tels que Caulipower, Simple Mills et Cappello's s'appuient sur des récits centrés sur les tendances végétales et d'étiquetage propre. Reconnaissant le potentiel, des sociétés de capital-investissement ont effectué des mouvements stratégiques : Urban Farmer et Paine Schwartz ont acquis Caulipower en 2025, canalisant rapidement des fonds vers la recherche et le développement, la logistique directe aux consommateurs et le développement de références enrichies en protéines. Ces efforts ont permis à Caulipower d'élargir son portefeuille de produits et de renforcer sa présence sur le marché. Pendant ce temps, Flowers Foods a fait la une avec son acquisition de Simple Mills pour 795 millions USD, sécurisant des actifs qui bénéficient de la vérification Non-UPF, une caractéristique très appréciée des détaillants. Cette acquisition a permis à Flowers Foods de tirer parti de la préférence croissante des consommateurs pour les produits peu transformés et soucieux de la santé.

Dans ce paysage concurrentiel, la technologie et la certification jouent des rôles essentiels. Les brevets sur les paramètres d'extrusion, les séquences de déshydratation et les courbes de congélation servent de barrières contre l'imitation, garantissant que les entreprises peuvent protéger leurs procédés propriétaires. Parallèlement, les labels tiers fournissent une référence rapide pour l'assurance de la sécurité, renforçant la confiance des consommateurs et la crédibilité des marques. Les boulangeries régionales, expérimentant des recettes au manioc ou au riz fermenté, testent d'abord leurs offres sur les marchés de producteurs, insufflant une diversité culturelle dans leurs produits et jaugeant l'intérêt des consommateurs avant de passer à l'échelle de production. Alors que les plateformes de capital-investissement envisagent l'acquisition de marques locales, une vague de consolidation se profile, promettant de diversifier davantage le marché des croûtes de pizza sans gluten tout en permettant aux marques plus petites d'accéder à des réseaux de distribution et à des ressources plus larges.

Leaders du secteur des croûtes de pizza sans gluten

Dr. Schär AG/SPA

Conagra Brands

Rich Products Corp.

Venice Bakery

Caulipower

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Flowers Foods a finalisé son acquisition de Simple Mills pour 795 millions USD, sécurisant 240 millions USD de ventes nettes. Cette acquisition permet également à Flowers Foods d'élargir son réseau de distribution, renforçant sa présence sur le marché et consolidant son portefeuille de produits.

- Octobre 2024 : Papa John's a élargi ses offres de croûtes de pizza sans gluten, désormais élaborées à partir de céréales anciennes. L'entreprise a également investi dans la formation du personnel et des équipements de production dédiés pour cette gamme.

- Septembre 2024 : En réponse aux directives actualisées de la FDA sur l'étiquetage des allergènes, le secteur a exprimé des préoccupations, soulignant la nécessité de divulgations plus transparentes sur le gluten. Les parties prenantes font valoir qu'un étiquetage plus clair est essentiel pour garantir la sécurité des consommateurs et répondre à la demande croissante d'informations détaillées sur les allergènes, en particulier pour les personnes souffrant de sensibilités au gluten ou de maladie cœliaque.

Périmètre du rapport sur le marché mondial des croûtes de pizza sans gluten

Les croûtes de pizza sans gluten sont définies comme des bases de pizza fabriquées sans blé, orge, seigle ou autres ingrédients contenant du gluten, utilisant généralement des farines et amidons alternatifs tels que le riz, le maïs, l'amande ou la pomme de terre. Le périmètre du marché comprend le type de produit, la forme, l'utilisation finale et la géographie. Par type de produit, le marché est segmenté en croûtes à base de farine de riz, croûtes à base de chou-fleur, croûtes aux céréales anciennes et autres types de croûtes de pizza. En fonction de la forme, le marché est segmenté en croûte surgelée et croûte fraîche. En fonction de l'utilisation finale, le marché est segmenté en HoReCa et commerce de détail. Le rapport fournit une analyse détaillée des principales économies en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

| Croûtes à base de farine de riz |

| Croûtes à base de chou-fleur |

| Croûtes aux céréales anciennes |

| Autres types |

| Croûte surgelée |

| Croûte fraîche |

| HoReCa | |

| Commerce de détail | Supermarchés/Hypermarchés |

| Épiceries | |

| Boutiques de vente en ligne | |

| Autres détaillants |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Pays-Bas | |

| Italie | |

| Pologne | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie Saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Croûtes à base de farine de riz | |

| Croûtes à base de chou-fleur | ||

| Croûtes aux céréales anciennes | ||

| Autres types | ||

| Par forme | Croûte surgelée | |

| Croûte fraîche | ||

| Par utilisateur final | HoReCa | |

| Commerce de détail | Supermarchés/Hypermarchés | |

| Épiceries | ||

| Boutiques de vente en ligne | ||

| Autres détaillants | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Pays-Bas | ||

| Italie | ||

| Pologne | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie Saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des croûtes de pizza sans gluten ?

La taille du marché des croûtes de pizza sans gluten est évaluée à 4,03 milliards USD en 2026 et devrait atteindre 5,23 milliards USD d'ici 2031.

Quelle région domine le marché aujourd'hui ?

L'Amérique du Nord détient la plus grande part à 37,19 % en 2025, soutenue par une surveillance réglementaire solide et une large disponibilité des produits.

Quel type de produit connaît la croissance la plus rapide ?

Les croûtes à base de chou-fleur devraient afficher un CAGR de 6,84 % jusqu'en 2031, bénéficiant de la demande pour les produits à base végétale et à étiquetage propre.

Pourquoi les croûtes sans gluten coûtent-elles plus cher que les bases de pizza ordinaires ?

Elles reposent sur des farines spécialisées, des lignes de production dédiées et des certifications tierces, qui augmentent tous les coûts de fabrication d'environ 2 à 2,5 fois.

Dernière mise à jour de la page le: