Taille et part du marché australien des aliments et boissons sans gluten

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

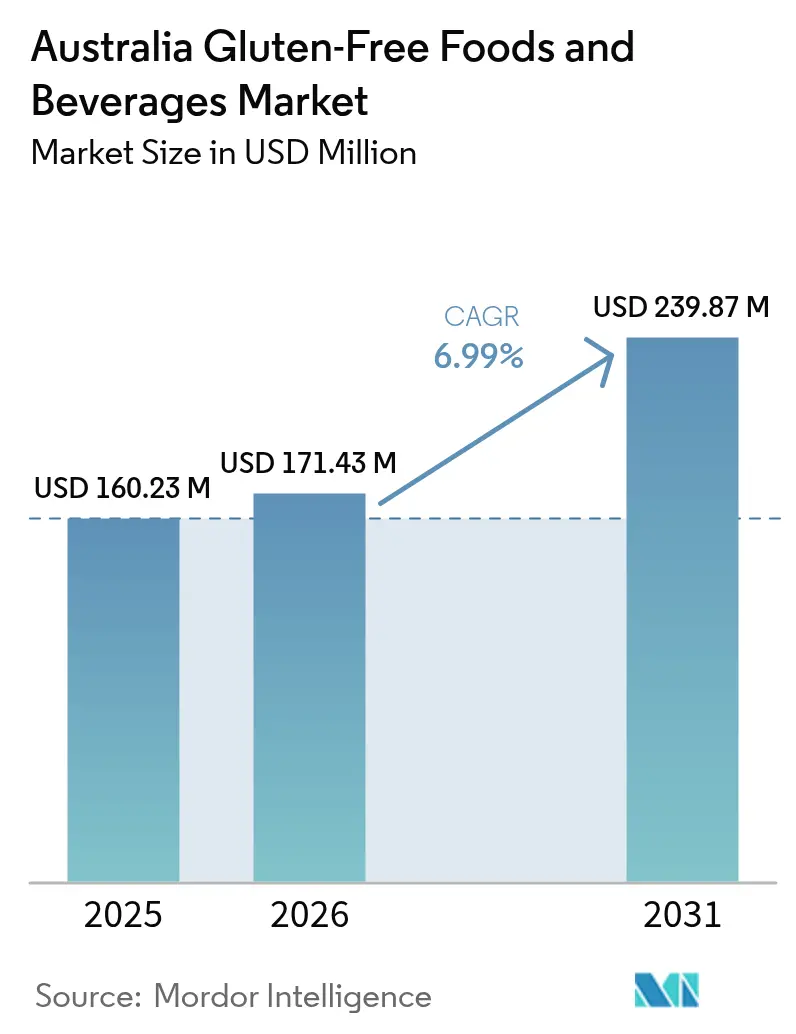

| Taille du marché de l'année de base (2025) | 160.23 Millions de dollars américains |

| Taille du Marché (2026) | 171.43 Millions de dollars américains |

| Taille du Marché (2031) | 239.87 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.99% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien des aliments et boissons sans gluten par Mordor Intelligence

La taille du marché australien des aliments et boissons sans gluten est estimée à 171,43 millions USD en 2026, en progression par rapport à la valeur de 2025 de 160,23 millions USD, avec des projections pour 2031 établies à 239,87 millions USD, soit une croissance à un TCAC de 6,99 % sur la période 2026-2031. Cette croissance découle d'une sensibilisation croissante à la santé, de taux de diagnostic plus élevés de la maladie cœliaque et de l'intolérance au gluten, ainsi que d'un segment de consommateurs en expansion choisissant des régimes sans gluten pour des raisons de santé et de bien-être. L'innovation produit se concentre sur l'amélioration du goût, de la texture et de la valeur nutritionnelle, renforçant ainsi l'attrait des options sans gluten. Les fabricants utilisent des ingrédients locaux et internationaux, en s'appuyant sur l'expertise australienne en matière de matériaux d'origine végétale et sur des normes strictes de sécurité alimentaire pour créer des produits premium aux bénéfices ajoutés tels que les fibres, les protéines et les probiotiques. Les initiatives d'éducation des consommateurs et de marketing ont élargi le marché au-delà de la nécessité médicale pour inclure les consommateurs soucieux de leur santé. L'expansion du marché vers les zones régionales et les plateformes de commerce électronique a amélioré l'accessibilité aux produits. Bien que le secteur soit confronté à des défis, notamment des coûts de production plus élevés et des problèmes de chaîne d'approvisionnement, les avancées continues en matière d'ingrédients, de technologies d'emballage et de conformité réglementaire soutiennent sa croissance et sa position sur le marché.

Principaux enseignements du rapport

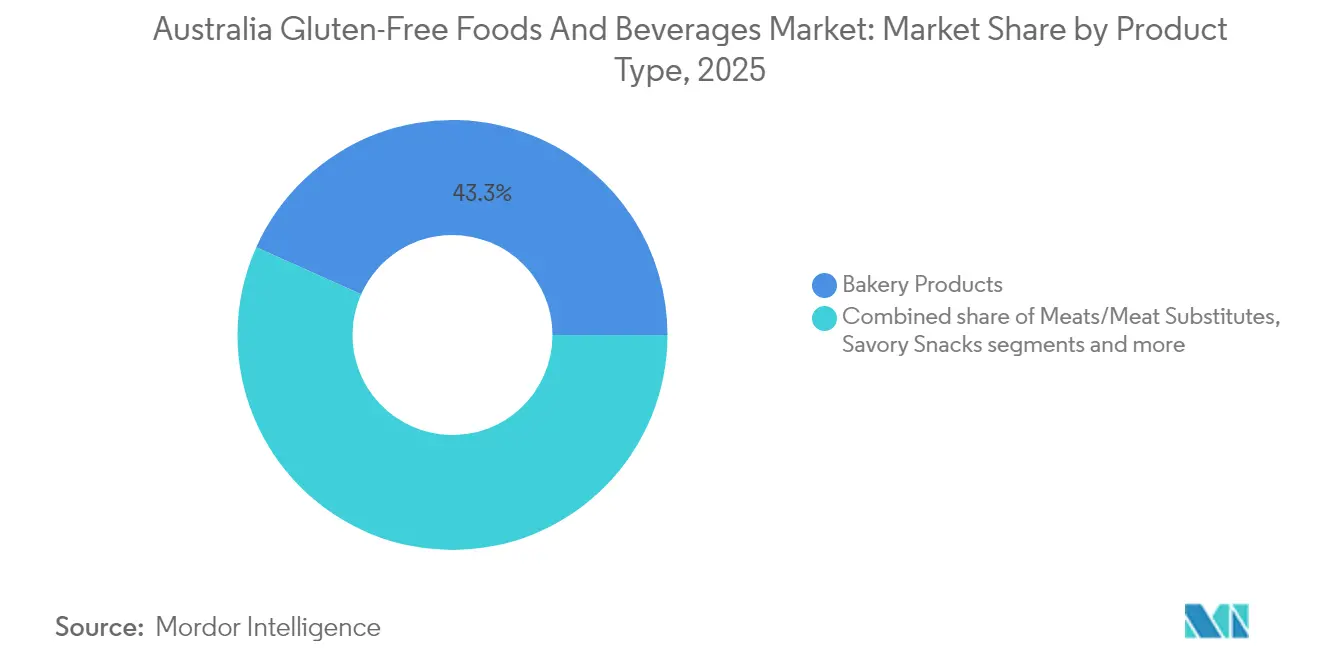

- Par type de produit, les produits de boulangerie ont occupé la première place avec une part de revenus de 43,30 % en 2025, tandis que les boissons devraient progresser à un TCAC de 7,96 % jusqu'en 2031, soulignant un pivot vers les boissons fonctionnelles qui complètent les principales occasions de repas.

- Par type d'emballage, l'emballage plastique détenait une part de 50,62 % de la taille du marché australien des aliments et boissons sans gluten en 2025 et progresse à un TCAC de 7,58 % jusqu'en 2031, les améliorations en matière de recyclabilité compensant les critiques liées à la durabilité.

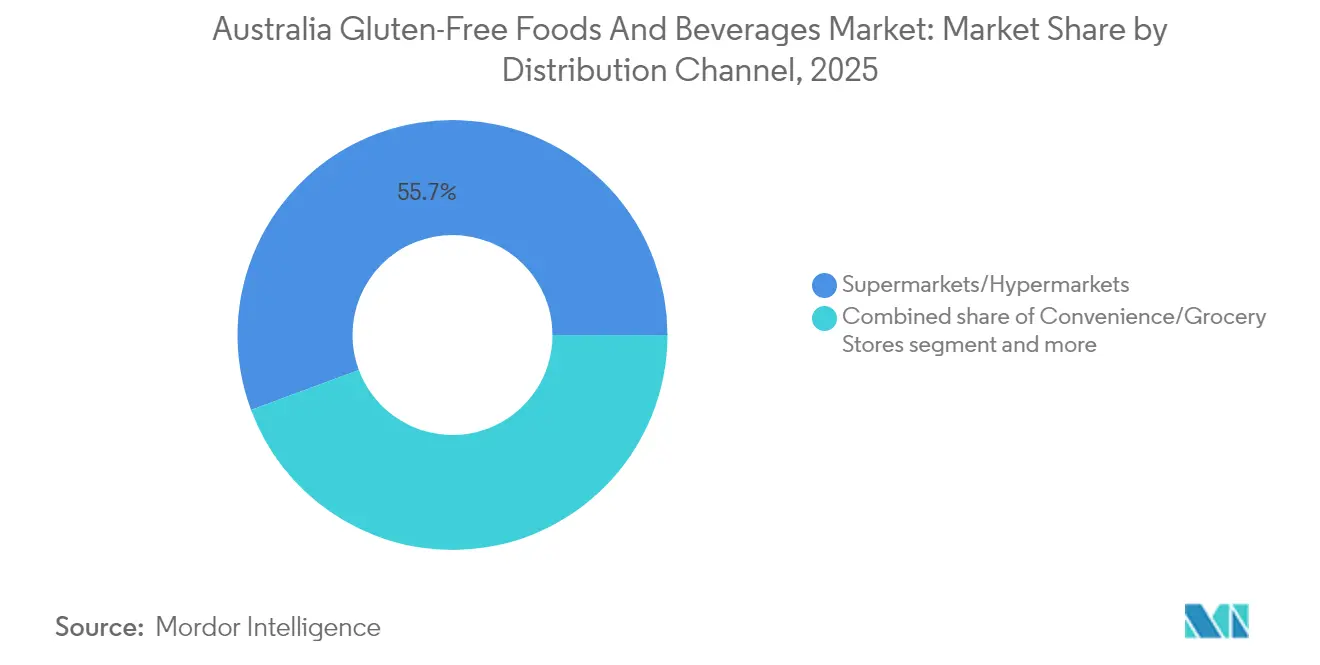

- Par canal de distribution, les supermarchés et hypermarchés représentaient 55,68 % de la taille du marché australien des aliments et boissons sans gluten en 2025, tandis que les points de vente en ligne enregistrent la plus forte expansion avec un TCAC de 8,74 % jusqu'en 2031, stimulés par les habitudes numériques héritées de la période pandémique.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché australien des aliments et boissons sans gluten

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prévalence croissante de la maladie cœliaque et de l'intolérance au gluten | +1.8% | National, avec des concentrations plus élevées dans les centres urbains | Moyen terme (2-4 ans) |

| Expansion de l'innovation produit | +1.2% | National, porté par les pôles de fabrication de la Nouvelle-Galles du Sud et de Victoria | Court terme (≤ 2 ans) |

| Sensibilisation à la santé et tendances bien-être | +1.0% | National, avec des segments premium dans les grandes villes | Long terme (≥ 4 ans) |

| Renforcement des réglementations en matière d'étiquetage et des systèmes de certification | +0.8% | National, exigences de conformité FSANZ | Moyen terme (2-4 ans) |

| Tendances aux étiquettes propres et à la transparence des ingrédients | +0.7% | National, demande portée par les consommateurs | Long terme (≥ 4 ans) |

| Expansion vers les catégories alimentaires grand public | +0.9% | National, expansion des canaux de vente au détail | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la maladie cœliaque et de l'intolérance au gluten

La prévalence croissante de la maladie cœliaque et de l'intolérance au gluten stimule la croissance du marché australien des aliments et boissons sans gluten. La maladie cœliaque, un trouble auto-immun déclenché par la consommation de gluten, reste sous-diagnostiquée en Australie. Selon Coeliac Australia, lors de la Semaine de sensibilisation à la maladie cœliaque 2025, environ 80 % des Australiens atteints de la maladie cœliaque ne sont pas diagnostiqués [1]Source : Coeliac Australia, "Coeliac Australia – Semaine de sensibilisation à la maladie cœliaque 2025", https://coeliac.org.au. Ce taux élevé de sous-diagnostic indique que de nombreuses personnes présentant des symptômes ignorent leur état ou cherchent à obtenir un diagnostic, ce qui entraîne une demande accrue de produits sans gluten. Étant donné que l'éviction stricte du gluten est le seul traitement efficace de la maladie cœliaque, la consommation d'aliments et de boissons sans gluten continue d'augmenter. De plus, la sensibilité au gluten non cœliaque élargit la base de consommateurs de produits sans gluten. La reconnaissance croissante des troubles liés au gluten a incité les fabricants et les détaillants à élargir leurs offres de produits sans gluten et à améliorer leur disponibilité pour répondre aux besoins des patients et des consommateurs soucieux de leur santé.

Expansion de l'innovation produit

Le marché australien des aliments et boissons sans gluten connaît une croissance grâce à une innovation produit significative. Les fabricants augmentent leurs investissements en recherche et développement pour améliorer la qualité, le goût, la texture et la valeur nutritionnelle des produits sans gluten. Ces améliorations répondent aux préoccupations traditionnelles des consommateurs concernant la sécheresse et la densité des alternatives sans gluten. L'incorporation de farines alternatives, notamment l'amande, la noix de coco, le quinoa et le sorgho, a permis d'obtenir des produits plus nutritifs et plus agréables au goût. Les technologies modernes de transformation alimentaire permettent la production de produits de boulangerie, de snacks et de pâtes sans gluten qui ressemblent étroitement aux produits traditionnels contenant du gluten, augmentant ainsi l'acceptation par les consommateurs. Les recherches de l'Université d'Adélaïde sur le Plantago australien démontrent les capacités d'innovation du pays en matière d'ingrédients sans gluten. Ces recherches visent à remplacer le psyllium importé, un agent liant courant dans les produits sans gluten. Le développement du Plantago australien réduit la dépendance aux importations tout en créant des avantages en matière de propriété intellectuelle en utilisant des ressources agricoles nationales. Cette initiative met en valeur les capacités scientifiques et industrielles de l'Australie dans le développement de formulations sans gluten propriétaires à base d'ingrédients locaux.

Sensibilisation à la santé et tendances bien-être

La sensibilisation à la santé et les tendances bien-être stimulent la croissance du marché australien des aliments et boissons sans gluten. Les attitudes des consommateurs envers l'alimentation évoluent de la simple subsistance vers une gestion proactive de la santé, avec un intérêt accru pour la nutrition préventive, les ingrédients à étiquette propre et la consommation d'aliments fonctionnels. Les individus recherchent des aliments conformes aux recherches actuelles en matière de santé, utilisant leurs choix alimentaires pour renforcer l'immunité, améliorer la digestion et réduire le risque de maladies chroniques. Les changements démographiques, en particulier la proportion croissante d'Australiens âgés, renforcent ces modes de consommation axés sur la santé. Selon le Bureau australien des statistiques, en 2024, les personnes âgées de 55 ans et plus représentent 26 % de la population australienne, contre 34 % dans certaines régions [2]Source : Bureau australien des statistiques, "Population régionale par âge et sexe", www.abs.gov.au. Cette population vieillissante recherche des produits alimentaires spécialisés favorisant la prévention des maladies, la gestion des affections chroniques et la santé globale. Sa demande s'étend au-delà de l'éviction du gluten vers des solutions nutritionnelles holistiques répondant aux besoins liés à l'âge, notamment le confort digestif, la santé cardiovasculaire et la densité osseuse. En réponse, les fabricants de produits alimentaires et de boissons développent des produits sans gluten offrant des avantages fonctionnels plus larges en intégrant des ingrédients et des formulations favorisant la santé et la longévité.

Renforcement des réglementations en matière d'étiquetage et des systèmes de certification

Les réglementations en matière d'étiquetage et les systèmes de certification stimulent la croissance et la confiance des consommateurs sur le marché australien des aliments et boissons sans gluten. Des exigences strictes en matière d'étiquetage renforcent la transparence et la sécurité, minimisant le risque d'exposition au gluten pour les personnes atteintes de la maladie cœliaque ou d'intolérance au gluten. À mesure que les régimes sans gluten se répandent, les consommateurs ont besoin d'informations précises sur les ingrédients et les processus de fabrication. Les systèmes de certification et les normes d'étiquetage aident les consommateurs à prendre des décisions éclairées tout en renforçant la crédibilité des marques conformes. Food Standards Australia New Zealand stipule que les aliments étiquetés sans gluten ne doivent pas contenir de gluten détectable, tandis que les produits portant la mention « faible teneur en gluten » doivent contenir moins de 200 parties par million de gluten. Ces normes dépassent de nombreuses exigences internationales, garantissant des niveaux de sécurité plus élevés pour les personnes sensibles. Les réglementations exigent que tous les allergènes potentiels, y compris les céréales contenant du gluten, soient affichés en caractères gras et clairement indiqués sur l'emballage pour une identification facile par le consommateur.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prix élevé des produits sans gluten | -1.5% | National, avec un impact plus important sur les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Contraintes de la chaîne d'approvisionnement en matières premières sans gluten | -1.2% | National, avec des variations régionales dans la disponibilité des ingrédients | Moyen terme (2-4 ans) |

| Concurrence des régimes alimentaires alternatifs | -0.8% | Centres urbains, catégories démographiques soucieuses de la santé | Long terme (≥ 4 ans) |

| Défis liés au goût et à la texture | -0.7% | National, obstacles à l'acceptation par les consommateurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prix élevé des produits sans gluten

Le prix élevé des produits sans gluten demeure un frein significatif sur le marché australien des aliments et boissons sans gluten. La différence de prix découle de plusieurs facteurs, notamment le coût des matières premières spécialisées, des mesures strictes de contrôle qualité pour éviter la contamination croisée, et des volumes de production inférieurs à ceux des produits traditionnels à base de blé. Les fabricants doivent investir dans des installations de production séparées, mettre en œuvre des protocoles de nettoyage rigoureux, obtenir des certifications tierces et gérer des coûts d'importation d'ingrédients plus élevés. Ces coûts affectent particulièrement les consommateurs des zones rurales et reculées, où la disponibilité limitée des produits et les frais d'expédition supplémentaires font augmenter les prix de détail. Les petites et moyennes entreprises de fabrication peinent à maintenir leur rentabilité en raison de la hausse des coûts liés aux ingrédients, à l'assurance, à la formation du personnel, aux exigences de conformité et à la gestion des déchets de stocks. Malgré une demande croissante, les consommateurs expriment des préoccupations quant au prix élevé des produits sans gluten. Le secteur continue de se concentrer sur l'optimisation de la chaîne d'approvisionnement, la mise à l'échelle de la production et l'innovation en matière d'ingrédients pour réduire les coûts et améliorer l'accessibilité pour les consommateurs australiens qui ont besoin ou préfèrent des options sans gluten.

Contraintes de la chaîne d'approvisionnement en matières premières sans gluten

Les contraintes de la chaîne d'approvisionnement en matières premières sans gluten limitent la croissance du marché australien des aliments et boissons sans gluten. La production d'aliments certifiés sans gluten exige une ségrégation stricte des matières premières tout au long de la chaîne d'approvisionnement pour éviter la contamination croisée, rendant le processus logistiquement complexe et coûteux. Les fabricants font face à des difficultés pour s'approvisionner en quantités suffisantes de céréales sans gluten telles que le riz, le maïs, le sorgho, le sarrasin, le quinoa et le millet en raison des variations de récoltes saisonnières, de la culture nationale limitée et de la dépendance aux importations pour les ingrédients spéciaux comme l'écorce de psyllium et certaines farines sans gluten. La situation est encore compliquée par la demande mondiale croissante d'ingrédients sans gluten, les perturbations du commerce international et les impacts météorologiques sur les rendements agricoles. Le secteur nécessite une coordination étroite entre les fabricants, les producteurs certifiés et les prestataires logistiques spécialisés pour maintenir des protocoles de manutention sûrs en matière d'allergènes tout au long du processus. Les petites marques émergentes peinent particulièrement à s'assurer des approvisionnements réguliers en matières premières sans gluten de haute qualité et cultivées localement, ce qui entraîne une dépendance accrue aux marchés mondiaux avec des coûts de transport plus élevés et des risques géopolitiques. Ces difficultés de la chaîne d'approvisionnement entraînent des prix de détail plus élevés et des pénuries occasionnelles de produits pour les consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Segment 1

Le segment des produits de boulangerie domine le marché australien des aliments et boissons sans gluten avec une part de marché de 43,30 % en 2025. Cette domination est due au rôle fondamental des produits de boulangerie dans les régimes alimentaires quotidiens, en particulier pour les consommateurs atteints de la maladie cœliaque ou d'intolérance au gluten. Le segment continue de croître grâce à l'innovation produit, comme en témoigne le partenariat de mars 2024 entre The Hallway et Wholegreen Bakery, basée à Sydney. Le lancement du Cardboard Cake, un produit de boulangerie approuvé par les cœliaques contenant du butterscotch, du café, de la poudre de cacao, de la pâtisserie, du caramel et de la farine de riz brun, représente l'engagement du secteur à développer des options sans gluten qui maintiennent la qualité du goût et de la texture.

Bien que les produits de boulangerie dominent le marché, le segment des boissons connaît la croissance la plus rapide, avec un TCAC projeté de 7,96 % jusqu'en 2031. Cette croissance reflète la demande croissante des consommateurs pour des boissons sans gluten parmi les personnes soucieuses de leur santé qui recherchent des options sûres au-delà des aliments traditionnels. L'expansion du segment indique un changement dans les préférences des consommateurs, les considérations sans gluten s'étendant aux choix quotidiens de boissons. Les snacks salés présentent des opportunités de croissance à mesure que les fabricants développent des alternatives sans gluten aux produits conventionnels en utilisant des technologies à base de céréales alternatives et des méthodes d'aromatisation innovantes. La catégorie des sauces, vinaigrettes et assaisonnements offre un potentiel de marges élevées avec des processus de fabrication plus simples, bien qu'elle nécessite une sélection minutieuse d'épaississants et d'exhausteurs de goût sans gluten.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'emballage : les pressions en matière de durabilité remettent en cause la position dominante du plastique

Le segment de l'emballage plastique détient une part de marché de 50,62 % sur le marché australien des aliments et boissons sans gluten en 2025. Cette domination découle des avantages fonctionnels du plastique pour la conservation des produits sans gluten. Ces produits nécessitent une protection spécifique contre la dégradation de la texture et les problèmes liés à l'humidité, que l'emballage plastique assure efficacement grâce à ses propriétés supérieures de barrière à l'humidité et à sa stabilité en rayonnage. Le rapport coût-efficacité de l'emballage plastique par rapport aux alternatives permet aux fabricants de maintenir des prix compétitifs tout en respectant les normes de qualité. Ces caractéristiques sont essentielles dans le segment du marché sans gluten, où les consommateurs exigent l'intégrité du produit et la protection contre la contamination au gluten.

L'emballage papier connaît une croissance rapide sur le marché des emballages pour aliments et boissons sans gluten, avec un TCAC projeté de 7,58 % jusqu'en 2031. Cette croissance reflète une demande croissante d'alternatives d'emballage durables. La sensibilisation environnementale des consommateurs et les réglementations plus strictes sur la réduction des déchets plastiques ont incité les marques à adopter des solutions à base de papier offrant biodégradabilité et recyclabilité. Les innovations en matière d'emballages en papier et en carton offrent des caractéristiques de protection améliorées tout en répondant aux préférences des consommateurs pour des options respectueuses de l'environnement. La croissance de l'emballage papier démontre l'évolution du marché vers des solutions d'emballage diversifiées et durables, tout en maintenant les normes nécessaires de protection des produits.

Par canal de distribution : la croissance en ligne remet en cause la domination du commerce de détail traditionnel

Les supermarchés et hypermarchés détiennent une part de marché de 55,68 % sur le marché australien des aliments et boissons sans gluten en 2025. Leur domination du marché découle de leur large couverture, de leurs réseaux de distribution bien établis et de leur accessibilité globale aux consommateurs. Les grandes enseignes comme Coles et Woolworths proposent des sections dédiées aux produits sans gluten, stratégiquement positionnées, améliorant considérablement l'expérience d'achat. Ces détaillants renforcent leur position sur le marché grâce à une commodité exceptionnelle et à une confiance des consommateurs bien ancrée, tout en élargissant systématiquement leur gamme de produits sans gluten pour satisfaire à la fois les exigences médicales et les évolutions des modes de vie.

Les points de vente en ligne représentent le canal de distribution à la croissance la plus rapide pour les aliments et boissons sans gluten en Australie, avec un TCAC projeté de 8,74 % jusqu'en 2031. Cette trajectoire de croissance est soutenue par le taux de pénétration élevé d'Internet en Australie, qui s'élevait à 97,1 % en 2023 selon l'Union internationale des télécommunications (UIT). Cet accès quasi universel à Internet facilite l'adoption généralisée des achats en ligne par les consommateurs, permettant un accès facile à une gamme diversifiée de produits sans gluten qui ne sont pas toujours disponibles dans les points de vente traditionnels. Les stratégies avancées de marketing numérique et l'influence croissante des réseaux sociaux stimulent considérablement la sensibilisation des consommateurs aux options sans gluten, accélérant ainsi la croissance des ventes en ligne. La puissante combinaison d'une infrastructure numérique robuste et des préférences des consommateurs en rapide évolution établit fermement le commerce de détail en ligne comme un moteur de croissance transformateur du marché.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le marché australien des aliments et boissons sans gluten se concentre principalement dans les centres urbains de la Nouvelle-Galles du Sud et de Victoria. Ces États dominent la consommation en raison de leur forte densité de population, de revenus disponibles plus élevés et d'une sensibilisation accrue à la santé parmi les consommateurs. Sydney et Melbourne constituent les principaux centres d'innovation pour les produits sans gluten haut de gamme. Les populations multiculturelles de ces villes, avec leurs besoins alimentaires diversifiés, accroissent la demande d'options sans gluten spécialisées. L'infrastructure de vente au détail bien développée dans ces régions permet une large disponibilité des produits et une sensibilisation des consommateurs.

L'expansion du marché dans le Queensland est due à la croissance de sa population et à son industrie touristique. Les stations balnéaires et le secteur de l'hôtellerie axés sur la santé dans cet État stimulent la demande d'aliments sans gluten, les exigences alimentaires devenant essentielles pour les visiteurs. Les zones régionales à travers l'Australie font face à des limitations de distribution en raison d'une densité de population plus faible et d'un nombre réduit de points de vente spécialisés. Le Territoire du Nord et la Tasmanie, bien que représentant des marchés plus petits, maintiennent leur position grâce au tourisme de santé et aux offres de produits haut de gamme.

La position de l'Australie occidentale en tant que plus grand producteur mondial de lupin doux renforce son rôle dans l'approvisionnement en ingrédients sans gluten pour la fabrication nationale et les exportations. L'Australie méridionale contribue grâce à sa base de fabrication alimentaire établie et à ses recherches sur les ingrédients d'origine végétale, soutenant le développement et la commercialisation de produits.

Paysage concurrentiel

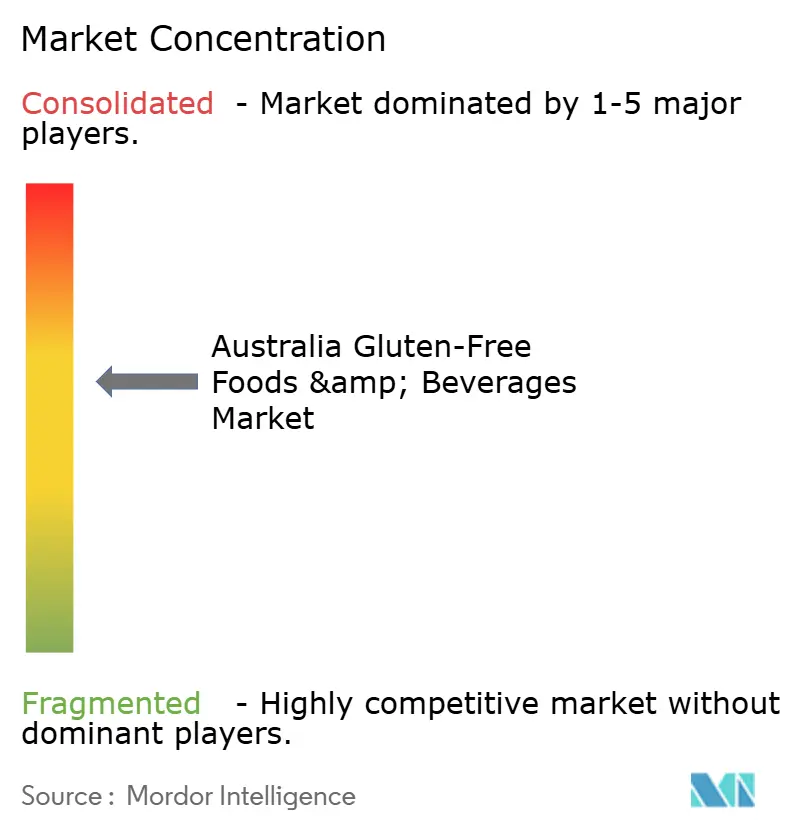

Le marché australien des aliments et boissons sans gluten présente une structure modérément fragmentée, comprenant des multinationales, des spécialistes nationaux et des acteurs de niche. The Sanitarium Health and Wellbeing Company, General Mills, Inc. et Arnott's Group dominent les catégories traditionnelles telles que la boulangerie, les snacks et les boissons. Les nouveaux entrants sur le marché se concentrent sur les produits haut de gamme et des segments de consommateurs spécifiques, notamment les offres biologiques, d'origine végétale et sans gluten avec des bénéfices fonctionnels. Cette structure de marché favorise l'innovation et la diversité des produits, permettant aux petites entreprises d'établir des niches spécialisées tout en poussant les fabricants établis à mettre à jour leurs gammes de produits.

L'adoption des technologies constitue un avantage concurrentiel sur le marché australien des produits sans gluten. Les fabricants utilisent des technologies d'agriculture de précision pour s'approvisionner efficacement en ingrédients sans gluten de haute qualité tout en maintenant des normes strictes. Les technologies d'emballage avancées améliorent la durée de conservation et la sécurité des produits, ce qui est particulièrement important pour maintenir la texture et la fraîcheur des articles sans gluten. Les plateformes de marketing numérique permettent une communication directe avec les consommateurs et une éducation sur les produits et modes de vie sans gluten. Ces canaux numériques soutiennent la découverte des produits et fournissent des informations transparentes aux consommateurs, créant des opportunités de développement de marques et de fidélisation des clients.

Le développement des marchés d'exportation offre des opportunités significatives pour les fabricants australiens, soutenu par les solides normes de sécurité alimentaire du pays et l'accès à des ingrédients sans gluten uniques comme le lupin et le quinoa. Les producteurs australiens peuvent s'étendre sur les marchés internationaux avec des produits haut de gamme à étiquette propre commercialisés comme des alternatives sûres et nutritives. La combinaison d'ingrédients de qualité, de pratiques établies en matière de sécurité alimentaire et de produits innovants procure des avantages concurrentiels sur les marchés nationaux et internationaux, soutenant l'expansion du marché.

Leaders du secteur australien des aliments et boissons sans gluten

The Sanitarium Health and Wellbeing Company

General Mills, Inc.

Dr. Schar AG

Arnott's Group

Bob's Red Mill Natural Foods

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Well & Good's Bakery a lancé deux types de petits pains adaptés aux personnes allergiques chez Woolworths. Les petits pains sont moelleux, savoureux et exempts de gluten, de soja, de fruits à coque, de produits laitiers et d'œufs.

- Mai 2025 : Simply Wize a introduit des churros sans gluten sur le marché. Le produit peut être consommé comme collation ou dessert et peut être accompagné d'une sauce au chocolat ou au caramel.

- Mars 2025 : Arnott's a lancé une gamme de produits sans gluten, comprenant des Gluten-Free Jatz et des Gluten-Free Barbecue Shapes. Les produits sont fabriqués en Australie à partir d'un mélange de farines sans gluten composé de maïs, de tapioca, de riz, de sorgho et de soja.

- Octobre 2024 : Warburtons a élargi son portefeuille de produits en Australie en introduisant des articles de boulangerie sans gluten dans les supermarchés Coles à l'échelle nationale. La nouvelle gamme comprend le Tiger Bloomer Loaf, les Super Soft Brioche Sliced Rolls, les Super Soft White Sliced Rolls et les Crumpets.

Portée du rapport sur le marché australien des aliments et boissons sans gluten

Le gluten est une protéine présente dans le blé, l'orge, le seigle et le triticale. Les produits alimentaires et les boissons sans gluten excluent le gluten.

Le marché australien des aliments et boissons sans gluten est segmenté par type de produit et par canal de distribution. Par type de produit, le marché est segmenté en produits de boulangerie, pizzas et pâtes, céréales et aliments à grignoter, viande et produits carnés, boissons, et autres types de produits. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, commerces de proximité, magasins spécialisés, points de vente en ligne et autres canaux de distribution. Le rapport offre la taille du marché et des prévisions pour le marché australien des aliments et boissons sans gluten en valeur (millions USD) pour tous les segments mentionnés ci-dessus.

| Produits de boulangerie |

| Viandes/Substituts de viande |

| Produits laitiers/Substituts de produits laitiers |

| Snacks salés |

| Boissons |

| Sauces, vinaigrettes et assaisonnements |

| Autres types de produits |

| Papier |

| Plastique |

| Métal |

| Autres |

| Supermarchés/Hypermarchés |

| Commerces de proximité/Épiceries |

| Points de vente en ligne |

| Autres canaux de distribution |

| Par type de produit | Produits de boulangerie |

| Viandes/Substituts de viande | |

| Produits laitiers/Substituts de produits laitiers | |

| Snacks salés | |

| Boissons | |

| Sauces, vinaigrettes et assaisonnements | |

| Autres types de produits | |

| Par type d'emballage | Papier |

| Plastique | |

| Métal | |

| Autres | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Commerces de proximité/Épiceries | |

| Points de vente en ligne | |

| Autres canaux de distribution |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché australien des aliments et boissons sans gluten en 2026 ?

Il est évalué à 171,43 millions USD et devrait atteindre 239,87 millions USD d'ici 2031.

Quels facteurs stimulent la demande au-delà des patients cœliaques diagnostiqués ?

L'adoption plus large du bien-être, les applications de nutrition personnalisée et les tendances en matière de santé préventive élargissent la consommation aux acheteurs non cœliaques.

Quelle gamme de produits connaît la croissance la plus rapide ?

Les boissons, notamment les laits d'origine végétale et les boissons fonctionnelles, progressent à un TCAC de 7,96 % jusqu'en 2031.

Quelle est l'importance du commerce de détail en ligne pour les produits sans gluten ?

Les ventes en ligne augmentent à un TCAC de 8,74 % à mesure que les consommateurs adoptent les achats alimentaires numériques et les services d'abonnement.

Dernière mise à jour de la page le: