Taille et part du marché des aliments et boissons sans gluten au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

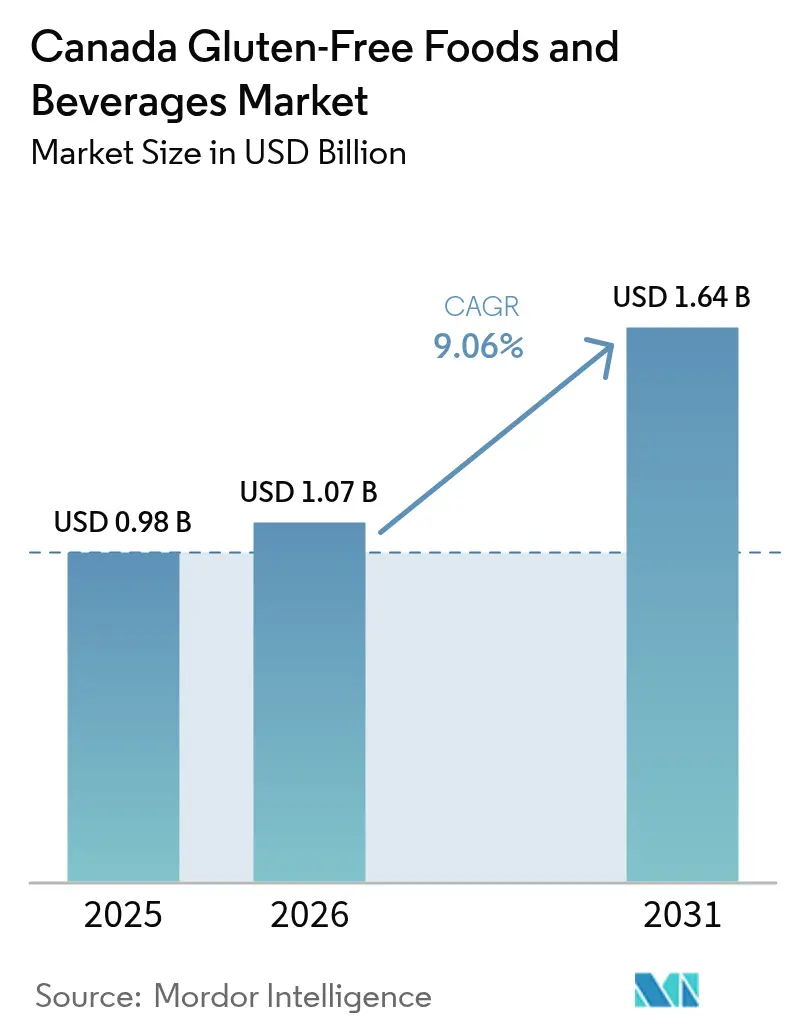

| Taille du marché de l'année de base (2025) | 0.977 Milliards de dollars |

| Taille du Marché (2026) | 1.07 Milliards de dollars |

| Taille du Marché (2031) | 1.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.06% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments et boissons sans gluten au Canada par Mordor Intelligence

La taille du marché canadien des aliments et boissons sans gluten en 2026 est estimée à 1,07 milliard USD, en progression par rapport à la valeur de 2025 de 0,977 milliard USD, avec des projections pour 2031 indiquant 1,64 milliard USD, soit une croissance au TCAC de 9,06 % sur la période 2026-2031. La dynamique provient des 400 000 consommateurs atteints de maladie cœliaque diagnostiquée cliniquement, d'un groupe croissant d'acheteurs auto-diagnostiqués souffrant de sensibilité au gluten, ainsi que de la règle des <20 ppm de Santé Canada qui ancre la confiance dans les étiquettes certifiées.[1]Agence canadienne d'inspection des aliments, « Allergènes non déclarés et gluten dans les épices et herbes moulues », inspection.gc.ca Les grandes chaînes d'épicerie ont élargi leurs assortiments de marques privées, tandis que les abonnements au commerce électronique simplifient le réapprovisionnement pour les ménages qui ne peuvent pas se permettre des ruptures de stock. L'innovation en matière d'ingrédients, menée par les farines à base de légumineuses, améliore la texture et la densité en protéines, encourageant les achats répétés même chez les consommateurs adoptant ce mode de vie par choix. Dans le même temps, les primes de prix soutenues et les préoccupations relatives à la contamination croisée continuent de freiner la croissance totale de la catégorie, en particulier parmi les familles à faibles revenus.

Principaux points à retenir du rapport

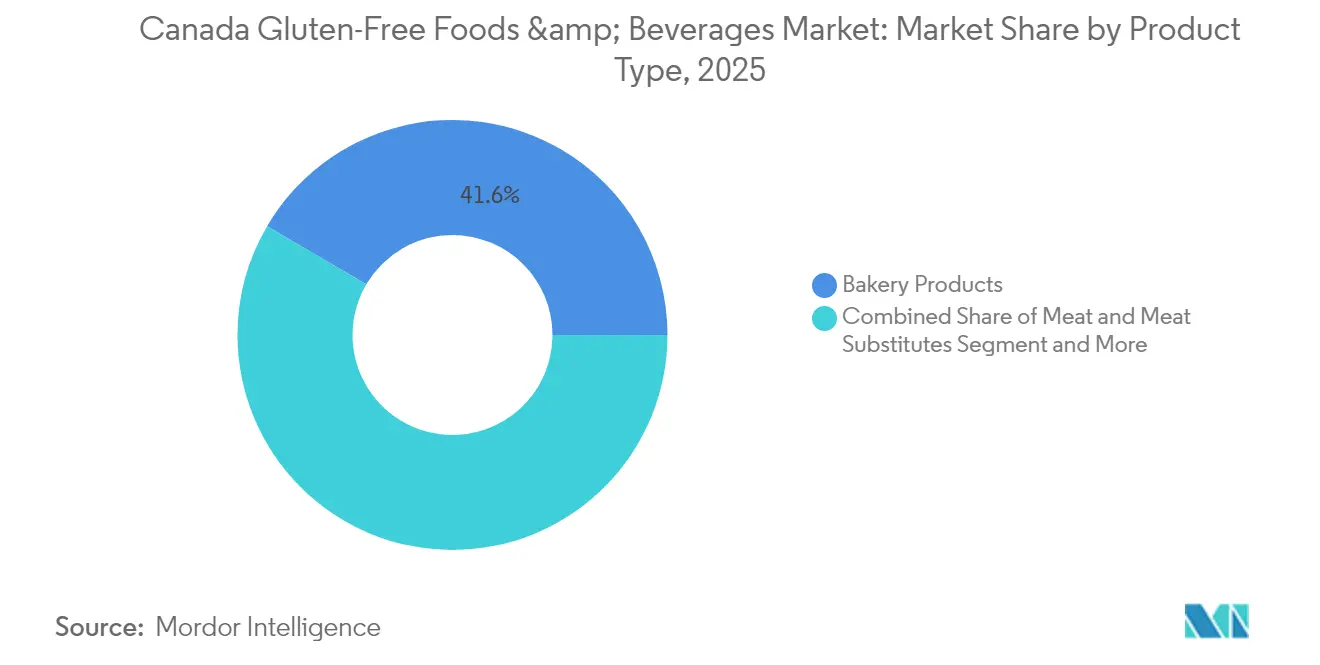

- Les produits de boulangerie représentaient 41,55 % de la part de marché en 2025, tandis que les viandes et substituts de viande ont enregistré le TCAC le plus rapide à 10,35 % au sein de la taille du marché canadien des aliments et boissons sans gluten jusqu'en 2031.

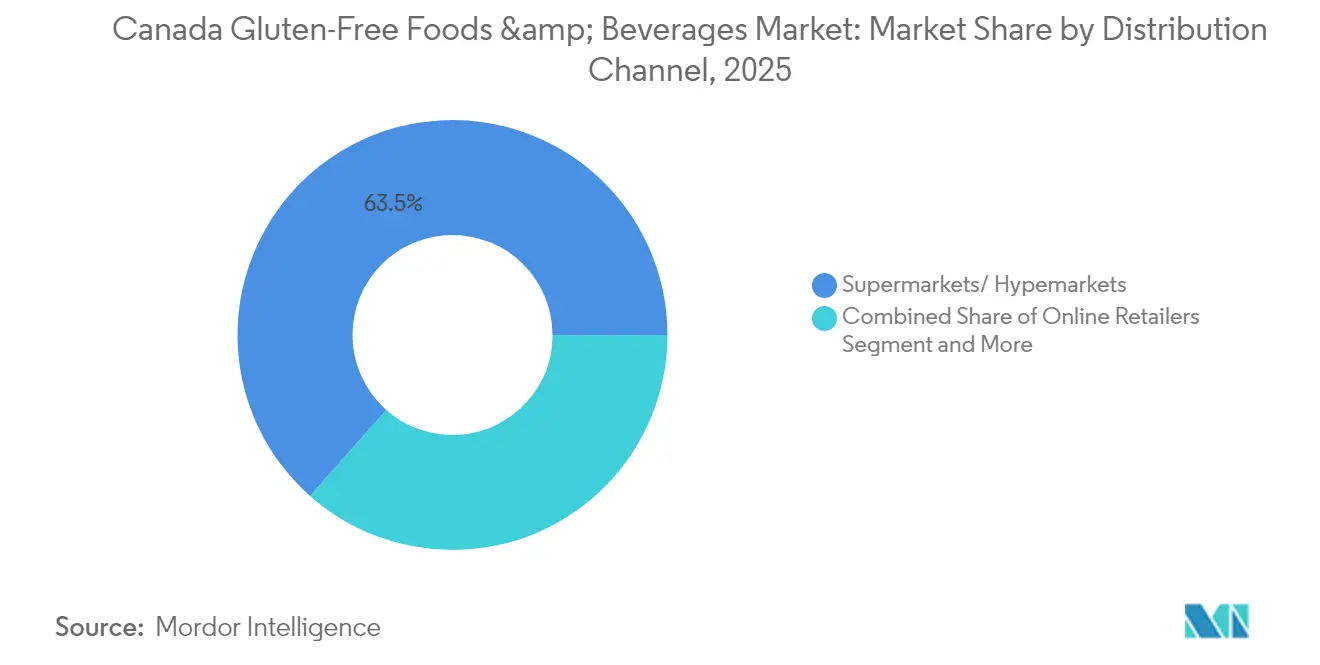

- Les supermarchés et hypermarchés détenaient 63,47 % de la part de marché en 2025, et les détaillants en ligne se développent à un TCAC de 13,05 % sur le marché canadien des aliments et boissons sans gluten jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché canadien des aliments et boissons sans gluten

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prévalence croissante de la maladie cœliaque et de la sensibilité au gluten non cœliaque | +1.8% | Centres urbains à l'échelle nationale | Long terme (≥ 4 ans) |

| Ajout de gammes de marques privées par les grandes chaînes d'épicerie | +1.5% | Ontario et Québec en premier | Moyen terme (2 à 4 ans) |

| Perception liée au bien-être digestif et à la gestion du poids | +1.2% | Colombie-Britannique et grandes métropoles | Moyen terme (2 à 4 ans) |

| Logos tiers « Certifié sans gluten » | +0.9% | Principaux marchés métropolitains | Court terme (≤ 2 ans) |

| Reformulation à base de farines de légumineuses | +0.7% | Clusters d'approvisionnement des Prairies | Moyen terme (2 à 4 ans) |

| Demande de collations sans allergènes dans les écoles après 2025 | +0.6% | Ontario, Colombie-Britannique, Alberta | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la maladie cœliaque et de la sensibilité au gluten non cœliaque

Les taux de diagnostic médical s'accélèrent au-delà des tendances historiques, avec une incidence de la maladie cœliaque en hausse d'une année sur l'autre. Cet élan clinique va au-delà des cas diagnostiqués, car le cadre réglementaire de Santé Canada reconnaît la population plus large touchée par la sensibilité au gluten à travers ses exigences complètes d'étiquetage pour les produits contenant du blé, du seigle et de l'orge. L'expansion du diagnostic est particulièrement marquée dans les centres urbains, où l'accès à des services spécialisés de gastro-entérologie permet une détection plus précoce et une confirmation formelle des troubles liés au gluten. Les campagnes de sensibilisation des consommateurs menées par des organisations telles que l'Association canadienne de la maladie cœliaque font augmenter les taux de dépistage, la Colombie-Britannique à elle seule répertoriant plusieurs producteurs et fournisseurs spécialisés sans gluten dans des catégories allant de la bière artisanale aux produits de boulangerie.[2]Association canadienne de la maladie cœliaque Colombie-Britannique. « La maladie cœliaque dans l'actualité. » 1er janvier 2024. https://bcceliac.ca/celiac-in-the-news.html. Cette base médicale crée une demande soutenue qui transcende les tendances de style de vie, établissant un plancher de marché de référence qui soutient l'investissement et l'innovation à long terme dans le secteur.

Les grandes chaînes d'épicerie élargissent leurs gammes de produits sans gluten sous marque privée

La consolidation du secteur de la distribution accélère le développement des marques privées, les grandes chaînes reconnaissant le potentiel de prix premium de la catégorie et les avantages en matière de fidélisation de la clientèle. President's Choice a obtenu la certification du Programme de certification sans gluten (PCSG) pour ses produits de boulangerie en janvier 2025, tandis que Sobeys a élargi sa gamme Compliments Sans gluten en mars 2025, démontrant la priorité stratégique accordée par les détaillants à la différenciation des marques contrôlées. Le renouvellement de la marque Irresistibles de Metro et le lancement de Great Value Organics par Walmart reflètent une reconnaissance plus large au sein du secteur : les marques privées sans gluten peuvent générer des marges plus élevées tout en renforçant la fidélisation des clients grâce à une valeur perçue et à des garanties de qualité. Le processus de certification PCSG, géré par Allergen Control Group Inc., basée à Milton, en Ontario, offre aux détaillants une validation par un tiers qui réduit les préoccupations en matière de responsabilité tout en permettant un positionnement premium. Cette tendance modifie fondamentalement la dynamique concurrentielle en donnant aux grandes chaînes de distribution un contrôle direct sur le développement des produits, les prix et le placement en rayon dans les espaces les plus valorisés de la catégorie.

Perception croissante des régimes sans gluten comme clé de la gestion du poids et du bien-être digestif

Les études sur le comportement des consommateurs révèlent que les préoccupations liées à la santé intestinale stimulent l'adoption au-delà de la nécessité médicale, Danone/Activia rapportant que 57 % des Canadiens souhaitent améliorer leur santé intestinale mais manquent de connaissances sur les approches efficaces.[3]Taste Tomorrow. « Les tendances alimentaires dans le sillage du boom de la santé intestinale. » 12 juillet 2024. https://www.tastetomorrow.com/inspiration/Food-trends-following-the-gut-health-boom. Ce déficit de connaissances crée des opportunités pour les produits sans gluten positionnés avec des allégations de bien-être digestif, notamment lorsqu'ils sont associés à des formulations enrichies en prébiotiques ou à des technologies de grains germés comme celles utilisées par la boulangerie canadienne Silver Hills Bakery. L'intersection des perceptions liées à la gestion du poids et à la santé digestive est renforcée par la structure de prix premium des produits sans gluten, qui peut dépasser les équivalents classiques de 150 à 500 %, créant une association psychologique entre coût élevé et bénéfices supérieurs pour la santé. Toutefois, cette tendance génère également du scepticisme chez les consommateurs à l'égard des substituts sans gluten ultra-transformés, car les acheteurs soucieux de leur santé scrutent de plus en plus les listes d'ingrédients et les méthodes de transformation. Le défi pour les fabricants consiste à trouver l'équilibre entre la commodité et un positionnement à étiquette propre, tout en maintenant les propriétés fonctionnelles que les consommateurs attendent des alternatives sans gluten.

Multiplication des logos tiers « Certifié sans gluten » renforçant la confiance des acheteurs

Les programmes de certification deviennent des facteurs de différenciation essentiels sur le marché, les consommateurs cherchant des garanties au-delà des simples allégations d'étiquetage, le Programme de certification sans gluten (PCSG) s'imposant comme un signal de confiance clé pour les produits canadiens. Le PCSG, géré par Allergen Control Group Inc. et approuvé par l'Association canadienne de la maladie cœliaque, fournit aux fabricants des symboles de marque reconnaissables qui simplifient les décisions d'achat tant pour les consommateurs médicaux que pour ceux adoptant ce mode de vie. Cette tendance à la certification va au-delà des produits individuels pour s'étendre à la validation au niveau des installations, comme le démontre des entreprises telles que Yourbarfactory, qui maintient des certifications d'installations sans noix, sans arachides et sans gluten avec des audits annuels par des tiers. La multiplication des logos de certification répond à une défaillance critique du marché où les consommateurs peinent à distinguer les produits répondant à des normes médicales de ceux faisant des allégations génériques sans gluten. Les facteurs de conformité réglementaire comprennent le respect du seuil de <20 ppm de Santé Canada et du Règlement sur la salubrité des aliments au Canada de l'ACIA, qui exige des licences SFC valides pour l'importation d'aliments manufacturés, y compris de nombreux ingrédients et produits finis sans gluten.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prime de prix par rapport aux produits classiques | -2.1% | National, avec un impact aigu sur les données démographiques à faibles revenus | Long terme (≥ 4 ans) |

| Risque de contamination croisée dans les installations de co-fabrication | -1.3% | National, concentré dans les provinces avec fabrication partagée | Moyen terme (2 à 4 ans) |

| Pénurie d'approvisionnement en avoine certifiée sans gluten | -0.8% | National, avec des impacts sur la chaîne d'approvisionnement depuis les provinces des Prairies | Court terme (≤ 2 ans) |

| Scepticisme des consommateurs à l'égard des substituts sans gluten ultra-transformés | -0.7% | National, plus marqué dans les marchés urbains soucieux de la santé | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prime de prix par rapport aux produits classiques

Le fardeau économique des produits sans gluten crée des frictions importantes sur le marché, des recherches canadiennes documentant des primes de coût allant de 150 % à 500 % par rapport aux alternatives classiques, se traduisant par plus de 1 000 CAD de coûts alimentaires annuels supplémentaires par personne. Cette structure de prix contraint de nombreux consommateurs à faire des arbitrages difficiles entre nécessité médicale et budget du ménage, les enquêtes de Céliac Canada signalant une augmentation du recours aux banques alimentaires chez les personnes atteintes de la maladie cœliaque et des hausses de prix perçues après la pandémie créant des difficultés financières supplémentaires. Le paradoxe des prix premium est particulièrement aigu pour les familles comptant plusieurs membres affectés, où l'impact cumulatif des coûts peut représenter une part substantielle du revenu discrétionnaire. Alors que certaines discussions politiques se concentrent sur des remboursements sur les produits d'épicerie comme mécanisme de soulagement potentiel, les économistes avertissent que de telles interventions pourraient involontairement faire monter les prix en augmentant la demande sans s'attaquer aux contraintes d'approvisionnement sous-jacentes. La solution la plus durable implique d'accroître la concurrence et la capacité d'approvisionnement, en établissant des parallèles avec la catégorie des produits d'origine végétale, où l'expansion de la production et l'entrée de nouveaux concurrents ont progressivement réduit les primes de prix au fil du temps.

Risque de contamination croisée dans les installations de co-fabrication

Les limites des infrastructures de fabrication créent des préoccupations persistantes en matière de qualité et de responsabilité qui freinent l'expansion du marché, comme en témoignent les données de surveillance de l'ACIA montrant que 26 % des échantillons d'épices et d'herbes moulues contenaient des allergènes non déclarés, y compris du gluten, à des niveaux allant de 5,7 à 550 ppm. Ces risques de contamination sont particulièrement problématiques pour les arrangements de co-fabrication où des équipements et des installations partagés traitent à la fois des produits contenant du gluten et des produits sans gluten, nécessitant des protocoles de nettoyage étendus et des procédures de test qui augmentent les coûts opérationnels et la complexité. Le défi est amplifié par la nécessité médicale de maintenir des niveaux de gluten inférieurs à 20 ppm pour les consommateurs cœliaques, où même une contamination trace peut déclencher des réactions indésirables pour la santé et une responsabilité juridique potentielle. Des entreprises comme Fun Foods Canada et Yourbarfactory relèvent ce défi en maintenant des installations dédiées sans gluten avec des systèmes complets de contrôle des allergènes, mais de tels investissements en infrastructure nécessitent des engagements en capital importants qui limitent l'entrée sur le marché pour les acteurs de plus petite taille. L'environnement réglementaire en vertu du Règlement sur la salubrité des aliments au Canada de l'ACIA ajoute une complexité de conformité supplémentaire pour les fabricants et les importateurs, exigeant des licences SFC valides et des plans de contrôle préventif complets qui traitent les risques de contamination tout au long de la chaîne d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : Les produits de boulangerie dominent la demande traditionnelle

Les produits de boulangerie représentaient 41,55 % de la part de marché en 2025, soulignant leur rôle de produits de base du quotidien pour les consommateurs nouvellement diagnostiqués. La domination du segment repose sur le défi technique de reproduire la structure du blé ; les marques qui maîtrisent la texture obtiennent de forts taux de rachat. General Mills et Grupo Bimbo s'appuient sur leur envergure pour maintenir des prix compétitifs en rayon et une distribution nationale. Cependant, la prise de conscience autour du sucre et de l'amidon raffiné incite à reformuler en mélanges de farines de légumineuses riches en protéines.

Les viandes et substituts de viande ont affiché un TCAC de 10,35 %, le plus rapide au sein du marché canadien des aliments et boissons sans gluten. Le positionnement riche en protéines séduit les consommateurs qui perdent leurs sources traditionnelles de protéines à base de blé. Les innovateurs du végétal exploitent le chevauchement des narratifs sans allergènes, véganes et environnementaux. Le PureMelt Cheeeze™ de The Good Flour Corp. a fait son entrée dans 200 points de vente Panago Pizza en avril 2025, illustrant la demande de la restauration pour des SKU à attributs multiples. Les concentrés de légumineuses apportent une complétude en acides aminés sans liants glutineux, permettant des compositions plus épurées que les options texturées au soja.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : Les supermarchés maintiennent leur dominance dans la distribution

Les supermarchés et hypermarchés ont capté 63,47 % de la part de marché en 2025. Les acheteurs diagnostiqués se tournent vers la réalisation de leur panier en un seul arrêt, où les pains certifiés, les collations et les repas surgelés sont regroupés dans des sections unifiées. Les détaillants récompensent les marges premium en accordant des emplacements en tête de gondole et en organisant des têtes de rayon périodiques « Sans allergènes ». Les programmes de fidélité exploitent les données d'achat pour personnaliser les bons de réduction, renforçant l'attachement des ménages à forte valeur qui affichent en moyenne des paniers plus importants. La pénétration des marques privées s'accélère à mesure que les chaînes exploitent l'approvisionnement direct pour réduire les écarts de prix avec les produits de base classiques, atténuant ainsi le frein des primes de coût.

Le canal en ligne se développe à un TCAC de 13,05 %, le plus rapide sur le marché canadien des aliments et boissons sans gluten. Le commerce électronique résout les points de friction liés à la découverte grâce à des outils de filtrage qui isolent les SKU « Certifiés sans gluten » et croisent d'autres allergènes. Les abonnements à des boxes stabilisent le réapprovisionnement des produits de garde-manger, protégeant les consommateurs des ruptures de stock en magasin. Les prix de vente moyens plus élevés absorbent les frais de livraison avec moins de résistance que les produits d'épicerie classiques. Les marques natives du numérique capitalisent sur les boucles de retour direct des clients pour faire évoluer les saveurs et les textures plus rapidement que ne le permettent les cycles de planogrammes en rayon.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Ontario et le Québec dominent le marché canadien des aliments et boissons sans gluten en raison de la densité de population élevée et de la concentration des détaillants. En 2026, la taille du marché de l'Ontario a dépassé 0,38 milliard USD, suivie par le Québec avec un peu plus de 0,24 milliard USD, portée par les taux de prévalence et les vastes assortiments de marques privées. Les consommateurs urbains achètent fréquemment des produits de boulangerie frais sans gluten, tandis que des politiques comme PPM 150 accroissent la demande de collations certifiées dans les repas scolaires. Les provinces de l'Ouest, en particulier la Colombie-Britannique et l'Alberta, affichent une forte croissance. La culture du bien-être en Colombie-Britannique stimule des dépenses par habitant plus élevées, et le canal de commerce électronique s'y développe à mesure que les consommateurs de la région métropolitaine de Vancouver optent pour la livraison à domicile de produits de niche. La base de marché à motivation médicale de l'Alberta contribue également de manière significative aux performances de la région.

Les provinces des Prairies, menées par la Saskatchewan et le Manitoba, jouent un rôle clé dans l'approvisionnement en ingrédients, les transformateurs de légumineuses soutenant les formulations nationales et les gouvernements provinciaux finançant des projets pilotes de technologie d'extrusion pour les collations sans gluten. Le Canada atlantique est confronté à des défis en raison de populations dispersées et d'installations limitées, entraînant une plus grande dépendance aux commandes en ligne et des prix gonflés par les coûts de transport. Cependant, des campagnes touristiques ciblées promouvant des menus adaptés aux cœliaques à l'Île-du-Prince-Édouard et à Terre-Neuve mettent en évidence des opportunités de croissance potentielles si les chaînes d'approvisionnement s'améliorent.

Paysage concurrentiel

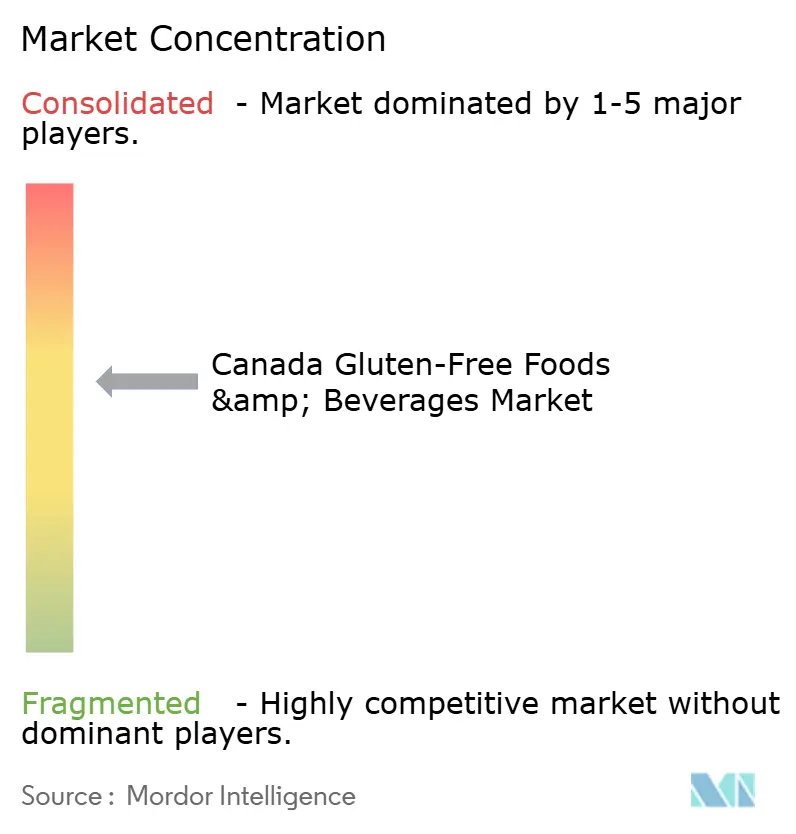

Le marché canadien des aliments et boissons sans gluten présente une concentration modérée, avec un score de 6 sur une échelle d'intensité de 10 points. General Mills est en tête avec une part de marché à travers des marques comme Cheerios, Betty Crocker et Cascadian Farm, soutenu par une logistique robuste. Grupo Bimbo suit, porté par Dempster's Gluten-Zero et Little Northern Bakehouse, tandis que Nestlé se concentre sur les repas préparés et les collations. Des entreprises spécialisées comme Nature's Path Foods et Kinnikinnick Foods jouent également des rôles clés, cette dernière étant positionnée pour une croissance de capacité de 40 % d'ici 2026 après son acquisition par English Bay Blending en avril 2025.

L'intégration verticale et les avancées technologiques façonnent le paysage concurrentiel. Yourbarfactory produit 400 millions de barres par an près de Montréal, ciblant les contrats de collations scolaires avec des allégations sans noix, sans arachides et sans gluten. The Good Flour Corp. se diversifie dans la restauration avec des garnitures de pizza sans allergènes. Les investissements dans le tri optique, la PCR rapide pour le gluten et la traçabilité par chaîne de blocs visent à réduire les risques de rappel et à renforcer la crédibilité marketing. À mesure que les offres de marques privées se développent et que la capacité en protéines de légumineuses augmente, la concurrence devrait s'intensifier, permettant aux épiciers de second rang d'introduire plus facilement des marques maison.

Leaders du secteur des aliments et boissons sans gluten au Canada

Grupo Bimbo

General Mills Inc.

Nestlé S.A.

Nature's Path Foods

Kinnikinnick Foods Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2024 : Natura, basée à Montréal, a lancé une gamme de boissons végétales à base d'avoine provenant à 100 % d'avoine canadienne biologique et sans gluten. Les boissons à l'avoine sont disponibles en trois saveurs — Nature, Vanille et Chocolat — et se revendiquent comme les seules boissons à l'avoine sans gluten portant le tampon de la Société canadienne de la maladie cœliaque, garantissant la sécurité des consommateurs soucieux du gluten.

- Février 2023 : NEX-XOS a lancé OBAR by OMEALS, une barre quotidienne polyvalente pouvant servir de substitut de repas ou de barre nutritionnelle. NEX-XOS est spécialisée dans la production d'aliments stables à température ambiante et fournit des services d'emballage contractuel, d'assemblage et de distribution. Les barres quotidiennes OBAR proposées par NEX-XOS sont riches en nutriments, d'origine végétale, sans allergènes, sans gluten et non OGM.

Portée du rapport sur le marché des aliments et boissons sans gluten au Canada

Les aliments et boissons sans gluten sont des produits, sous forme entière ou transformée, exempts de gluten, un mélange de protéines présent dans le blé et les céréales apparentées.

Le marché canadien des aliments et boissons sans gluten est segmenté par type et par canal de distribution. Par type, le marché est segmenté en boissons, produits de boulangerie, collations salées, produits laitiers et produits sans lactose, viandes et substituts de viande, et autres types. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, canaux de vente au détail en ligne, épiceries/supérettes, et autres canaux de distribution.

La taille du marché a été déterminée en valeur (USD) pour tous les segments susmentionnés.

| Boissons |

| Produits de boulangerie |

| Collations salées |

| Produits laitiers et produits sans lactose |

| Viandes et substituts de viande |

| Autres types |

| Supermarchés / Hypermarchés |

| Canaux de vente au détail en ligne |

| Épiceries / Supérettes |

| Autres canaux |

| Par type | Boissons |

| Produits de boulangerie | |

| Collations salées | |

| Produits laitiers et produits sans lactose | |

| Viandes et substituts de viande | |

| Autres types | |

| Par canal de distribution | Supermarchés / Hypermarchés |

| Canaux de vente au détail en ligne | |

| Épiceries / Supérettes | |

| Autres canaux |

Questions clés auxquelles répond le rapport

Quelle est la valeur du secteur canadien des aliments et boissons sans gluten en 2026 ?

La catégorie est évaluée à 1,07 milliard USD en 2026.

À quelle vitesse le segment des viandes et substituts de viande se développe-t-il ?

Il devrait progresser à un TCAC de 10,35 % jusqu'en 2031.

Quel canal de distribution détient la plus grande part ?

Les supermarchés et hypermarchés ont capté 63,47 % des ventes en 2025.

Pourquoi les logos de certification sont-ils importants pour les acheteurs canadiens ?

Le PCSG et les sceaux similaires fournissent une garantie de qualité médicale que les produits respectent le seuil de <20 ppm de Santé Canada.

Quel est le principal facteur freinant une adoption plus large ?

Une prime de prix de 150 à 500 % par rapport aux produits classiques limite la prise en main parmi les ménages sensibles au budget.

Dernière mise à jour de la page le: