Taille et parts du marché de l'e courtage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

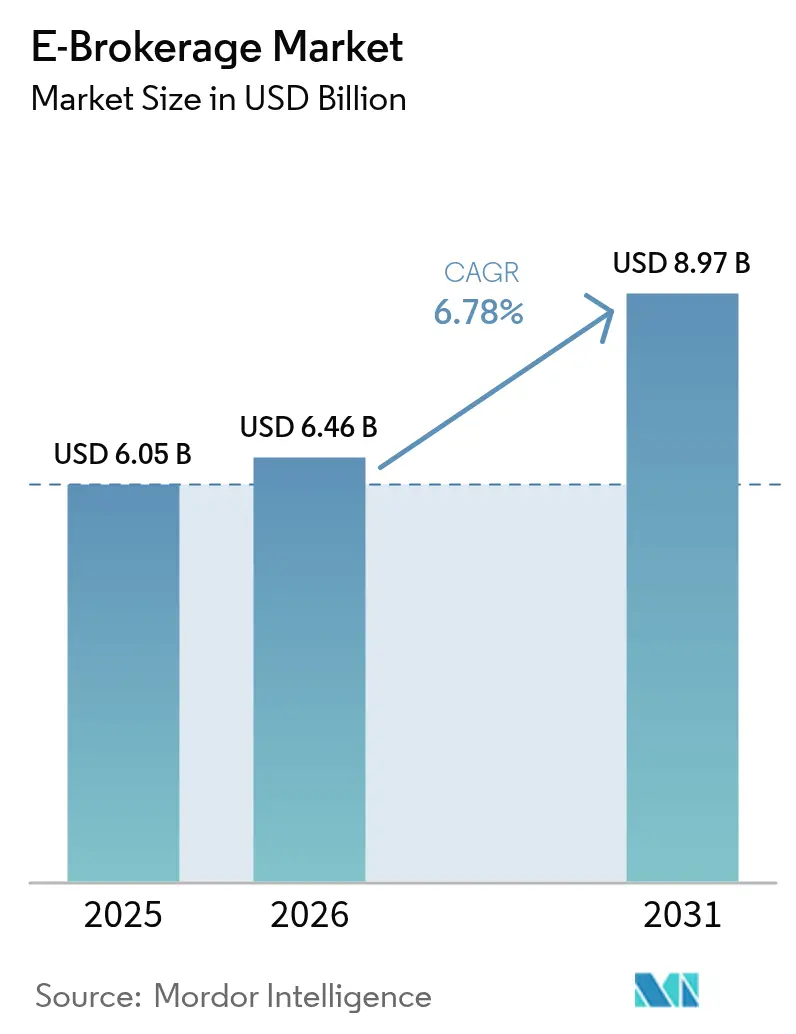

| Taille du Marché (2026) | 6.46 Milliards de dollars |

| Taille du Marché (2031) | 8.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'e courtage par Mordor Intelligence

Le marché de l'e courtage devrait croître de 6,05 milliards USD en 2025 à 6,46 milliards USD en 2026 et est prévu pour atteindre 8,97 milliards USD d'ici 2031 à un TCAC de 6,78 % sur la période 2026-2031.

La conception axée sur le mobile, la tarification sans commission et l'intégration numérique rapide continuent de rediriger les flux d'investisseurs des grandes maisons de courtage à service complet traditionnelles vers des applications simplifiées promettant une faible friction et des interfaces intuitives. Les économies d'échelle réalisées grâce à l'infrastructure en nuage et au routage des ordres piloté par l'intelligence artificielle réduisent les coûts d'exploitation et permettent aux plateformes leaders d'élargir leur gamme de produits sans augmenter les frais affichés. Parallèlement, les régulateurs intensifient leur surveillance du revenu issu du paiement pour flux d'ordres (PFOF), des manquements en matière de cybersécurité et des cycles de règlement, introduisant des risques d'exécution susceptibles de modifier le positionnement concurrentiel. L'évolution des données démographiques des consommateurs, notamment une cohorte plus jeune à l'aise avec l'investissement fractionné et les fonctionnalités communautaires, renforce l'engagement récurrent et contribue à soutenir la trajectoire de croissance à moyen terme du marché de l'e courtage.

Principaux enseignements du rapport

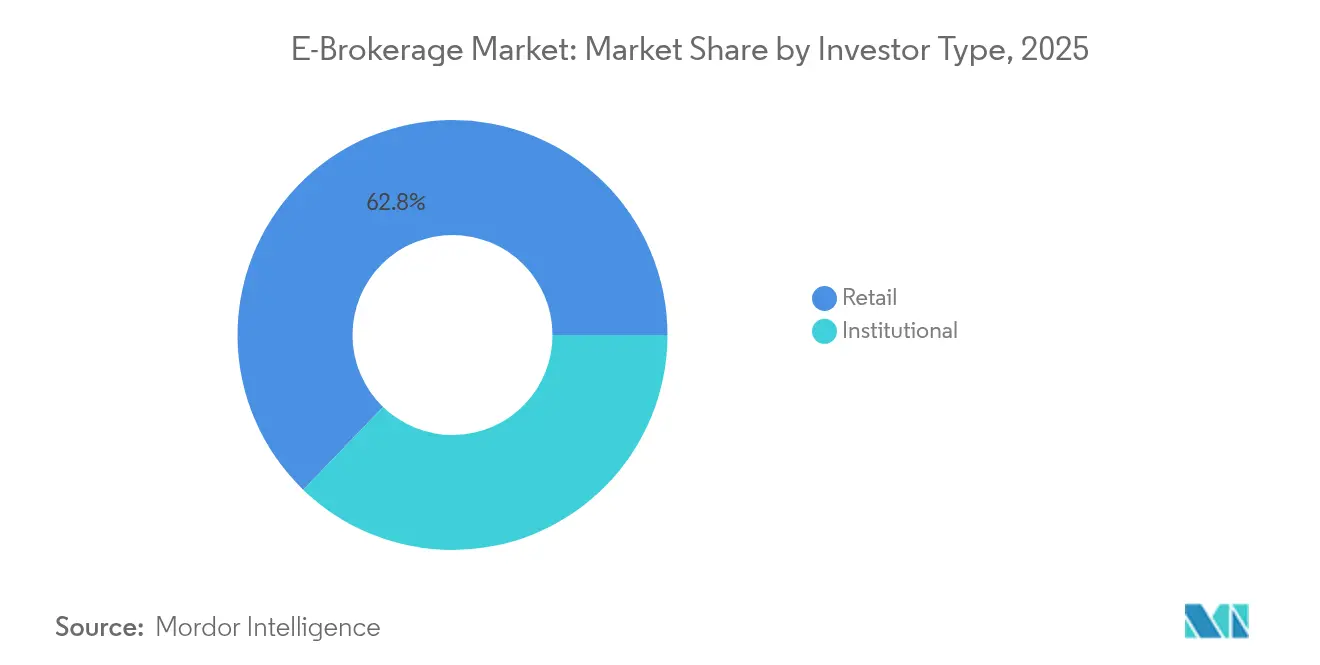

- Par type d'investisseur, les investisseurs particuliers ont contrôlé 62,78 % des parts du marché de l'e courtage en 2025 et progressent à un TCAC de 11,05 % jusqu'en 2031.

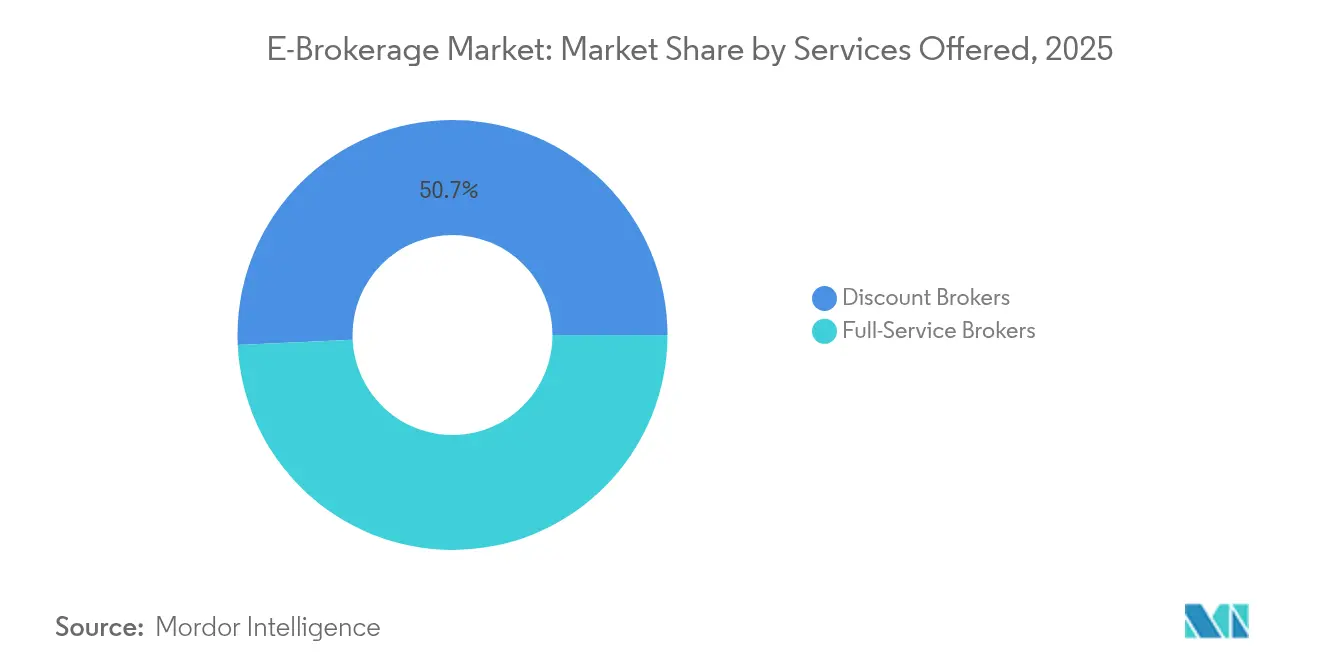

- Par services proposés, les courtiers à escompte ont dominé avec 50,74 % des parts de la taille du marché de l'e courtage en 2025, tandis que les services de conseil automatisé (robo-advisory) progressent à un TCAC de 11,72 % jusqu'en 2031.

- Par mode d'opération, le trading national a détenu 67,62 % des parts de la taille du marché de l'e courtage en 2025 ; les opérations étrangères ont enregistré le TCAC prévisionnel le plus élevé, soit 12,88 %, jusqu'en 2031.

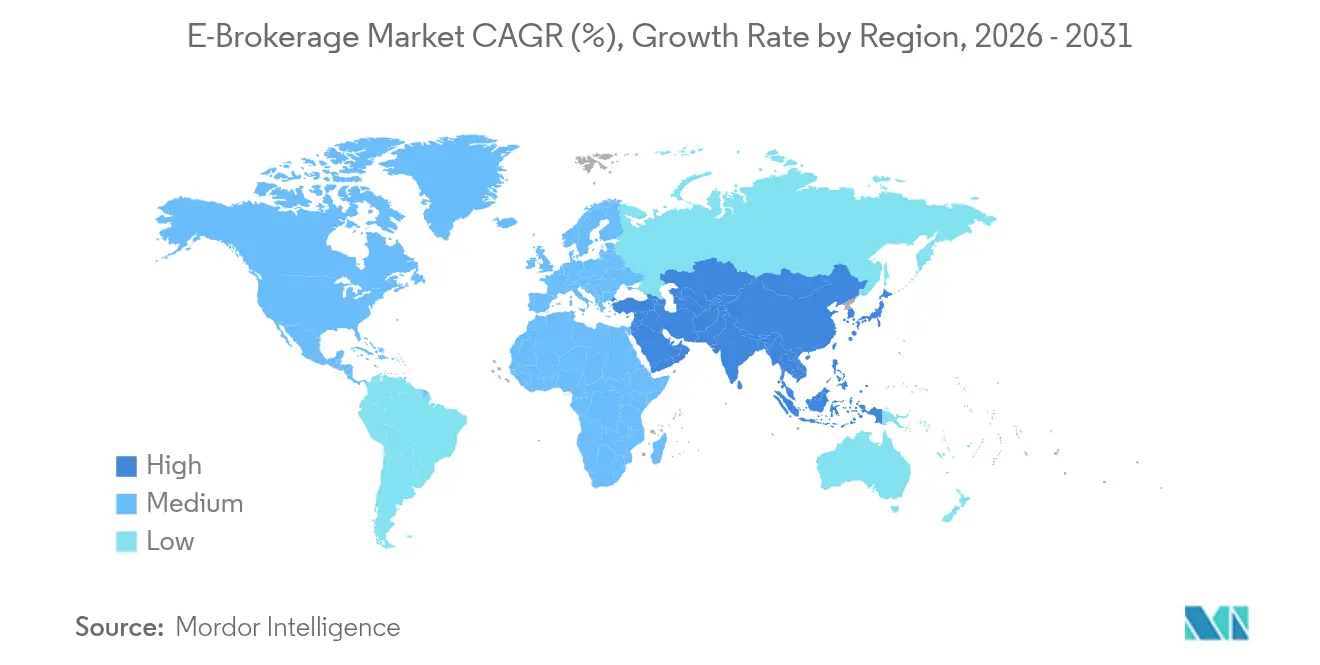

- Par géographie, la région Asie-Pacifique devrait afficher le TCAC le plus rapide, soit 14,35 %, jusqu'en 2031, tandis que l'Amérique du Nord demeure le plus grand contributeur régional aux revenus avec 40,88 % en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'e courtage

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du taux de pénétration des smartphones permettant le trading mobile | +2.1% | Mondial, le plus prononcé en Asie-Pacifique et dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Baisse des frais de courtage due à l'intensité de la concurrence tarifaire | +1.8% | Amérique du Nord, Europe, diffusion mondiale | Court terme (≤ 2 ans) |

| Appétit croissant des investisseurs particuliers après la pandémie | +1.5% | Amérique du Nord, Europe, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pression réglementaire en faveur d'un e-KYC fluide et d'une intégration numérique | +1.2% | Asie-Pacifique, Moyen-Orient et Afrique, règlement T+1 dans l'UE | Long terme (≥ 4 ans) |

| Intégration du conseil automatisé (robo-advisory) piloté par l'IA dans les applications de trading | +0.8% | Amérique du Nord, Europe, puis Asie-Pacifique | Long terme (≥ 4 ans) |

| Fonctionnalités d'actions fractionnées et de micro-investissement élargissant l'accès | +0.6% | Mondial, axé sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du taux de pénétration des smartphones permettant le trading mobile

L'adoption des smartphones constitue le socle matériel du trading en temps réel et du suivi de portefeuille, en particulier dans les économies où le haut débit mobile dépasse directement l'infrastructure fixe. Trade Republic compte huit millions de clients européens, soulignant la capacité des plateformes centrées sur les applications à capter de larges bases d'utilisateurs avec un minimum d'infrastructure en agences. Les investisseurs plus jeunes sont attirés par les tickets d'ordre à glisser-déposer, la connexion biométrique et les alertes par notification push qui maintiennent l'attention et favorisent un engagement fréquent. Au Brésil, les rendements en dollars américains proposés par Webull à titre promotionnel ciblent spécifiquement les utilisateurs mobiles, illustrant la façon dont les plateformes adaptent leurs incitations aux conditions locales. Les interfaces mobiles compriment également le coût d'acquisition client, car les recommandations numériques et les fonctionnalités virales surpassent les canaux publicitaires traditionnels. À mesure que les populations sous-bancarisées se connectent, le marché de l'e courtage gagne en volume grâce aux primo-investisseurs qui contournent entièrement le trading sur ordinateur de bureau.

Baisse des frais de courtage due à l'intensité de la concurrence tarifaire

La course vers les commissions zéro a redéfini les fondamentaux économiques du marché de l'e courtage, déplaçant la monétisation vers le PFOF, le prêt de titres et les offres groupées par abonnement. L'interdiction imminente du PFOF dans l'Union européenne à partir de 2026 contraint les courtiers à innover avec des plans d'adhésion à plusieurs niveaux et des frais de conseil basés sur les actifs[1]Bureau de la rédaction fintech, « L'interdiction européenne du paiement pour flux d'ordres entre en vigueur en 2026 », Financial Times, ft.com.. Le lancement par Trade Republic de comptes de garde pour les mineurs illustre la façon dont les plateformes recherchent la valeur à vie du client en intégrant les clients dès le plus jeune âge. En Amérique du Nord, Schwab compense la perte de revenus de commission en élargissant ses marges sur la gestion de trésorerie et ses offres d'ETF propriétaires[2]« Rapport d'avancement sur l'intégration post-TD Ameritrade », Charles Schwab, aboutschwab.com.. La compétitivité tarifaire stimule des améliorations continues des tableaux de bord analytiques, des superpositions de trading social et des paniers thématiques, la différenciation ne pouvant plus reposer sur le coût affiché. À mesure que les marges se resserrent, seuls les prestataires disposant d'une solide échelle technologique et de pipelines de revenus diversifiés conservent une flexibilité de tarification sans compromettre la rentabilité.

Appétit croissant des investisseurs particuliers après la pandémie

Les confinements ont orienté le temps discrétionnaire vers l'expérimentation financière, et de nombreux traders néophytes sont devenus des investisseurs en actions réguliers. Groww en Inde a capté 25 % des téléchargements d'applications nationales après sa campagne de 2024 associant les récits d'investissement à la culture populaire. Les fonctionnalités communautaires intégrées par des plateformes telles qu'eToro transforment la sélection solitaire de titres en apprentissage participatif, prolongeant ainsi la rétention des utilisateurs au-delà des moments de trading volatils. Les utilisateurs particuliers élèvent la demande de clips éducatifs courts, de widgets de notation ESG et de documents fiscaux automatisés qui simplifient la conformité. Les actions fractionnées et les plans d'investissement récurrents élargissent encore les montants investis sans imposer de seuils de capital élevés. L'engagement soutenu augmente le flux d'ordres et équilibre les creux cycliques, soutenant une base de volume à la hausse pour le marché de l'e courtage.

Pression réglementaire en faveur d'un e-KYC fluide et d'une intégration numérique

Les régulateurs nationaux promeuvent des standards d'identité numérique pour réduire les risques de blanchiment d'argent tout en accélérant l'inclusion financière. La règle chinoise de notification de violation en une heure illustre une surveillance plus stricte exigeant une infrastructure de reporting en temps réel, poussant les courtiers vers la surveillance automatisée et la signalisation prédictive des risques. Dans l'Union européenne, la migration vers le règlement T+1 nécessite des flux de traitement direct (STP) et une automatisation robuste du back-office[3]Service de presse, « Rapport final de l'AEMF sur le règlement T+1 », Autorité européenne des marchés financiers, esma.europa.eu.. Un e-KYC simplifié réduit la friction à l'intégration, ramenant le temps de vérification à quelques minutes et permettant aux plateformes de se développer à l'international sans présence physique. Une standardisation accrue favorise également les droits de passeport, réduisant les vérifications en double lorsque les clients investissent transfrontalièrement. À terme, les plateformes dotées de moteurs de conformité de niveau entreprise acquièrent un avantage réglementaire que les concurrents plus modestes peinent à égaler.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des incidents de cybersécurité et de fraude sur les plateformes de trading | −1.4% | Mondial, vigilance accrue en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Incertitude réglementaire autour des modèles de paiement pour flux d'ordres | −0.9% | Axé sur l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Demande de trading à haute fréquence sensible à la latence fragilisant les infrastructures destinées aux particuliers | −0.7% | Marchés développés avec un trading à haute fréquence actif | Court terme (≤ 2 ans) |

| Fracture numérique dans les marchés émergents limitant l'adoption des plateformes | −0.5% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des incidents de cybersécurité et de fraude sur les plateformes de trading

Une violation de données très médiatisée ayant touché plusieurs courtiers canadiens en 2024 a exposé les identifiants de millions de clients et intensifié l'examen public de la résilience des plateformes. Les attaques de hameçonnage imitant des courtiers bien connus se multiplient sur les réseaux sociaux, exploitant les investisseurs inexpérimentés via des applications clonées. Les services de conformité imposent désormais l'authentification multifactorielle, les vérifications biométriques et la notation comportementale analytique comme protocoles par défaut. Les dépenses qui en résultent détournent le capital de l'innovation produit vers les outils défensifs, comprimant les marges opérationnelles des plateformes plus modestes. La persistance des vecteurs de menace soulève le spectre de sanctions réglementaires et de litiges collectifs, qui pourraient éroder la valeur de marque et ralentir l'acquisition d'utilisateurs sur le marché de l'e courtage.

Incertitude réglementaire autour des modèles de paiement pour flux d'ordres

Les législateurs américains ont débattu de divulgations renforcées concernant le PFOF suite à la volatilité des actions mèmes, et la règle proposée par la Securities and Exchange Commission pourrait plafonner les remises ou exiger des mécanismes d'enchères. En Europe, l'interdiction pure et simple, effective en 2026, élimine une source de revenus principale pour les courtiers à escompte, forçant l'expérimentation avec des abonnements à tarif fixe, des marges de prêt sur marge plus élevées et des niveaux d'analyses premium. La fragilité des modèles économiques pourrait déclencher une consolidation, les courtiers à trop faible envergure cherchant des fusions protectrices avec des acteurs établis à flux de trésorerie importants. Les plus grands acteurs se couvrent en mettant l'accent sur des revenus diversifiés tels que les frais de conseil, les produits de gestion d'actifs et les programmes de balayage de trésorerie. L'incertitude pèse sur le sentiment des investisseurs et pourrait tempérer les multiples de valorisation à court terme pour les actions d'e-courtage cotées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'investisseur : la prédominance des particuliers stimule l'innovation des plateformes

Les comptes de particuliers détenaient 62,78 % des parts du marché de l'e courtage en 2025 et devraient maintenir un TCAC de 11,05 % jusqu'en 2031, les plateformes axées sur le mobile élargissant leur portée. L'élan du segment repose sur les actions fractionnées, les fils de trading social et les modules éducatifs courts qui simplifient la participation en actions pour les novices. Les interfaces gamifiées convertissent les transactions petites et fréquentes en comportements habituels, générant des indicateurs d'engagement élevés qui attirent les annonceurs et les partenariats produits. Pendant ce temps, les investisseurs institutionnels concentrent le flux d'ordres sur un moins grand nombre de plateformes capables de gérer des ordres complexes, sécurisant des niveaux de commission négociables qui préservent la part de portefeuille malgré un effectif réduit. Les tests d'adéquation requis en vertu de MiFID II et de règles comparables contraignent les courtiers axés sur les particuliers à intégrer des questionnaires de risque et des avertissements automatisés que les desks institutionnels peuvent omettre.

L'adoption croissante de paniers thématiques et de filtres ESG différencie davantage les propositions destinées aux particuliers, permettant aux utilisateurs d'aligner leurs portefeuilles sur leurs valeurs personnelles sans maîtriser la sélection de titres. À l'inverse, les plateformes institutionnelles améliorent la latence et le routage intelligent des ordres pour gérer l'exécution algorithmique et l'accès aux dark pools. La vente croisée entre segments reste minimale en raison de divergences dans les attentes de service, bien qu'une poignée de courtiers déploient des tableaux de bord à plusieurs niveaux déverrouillant des analyses avancées une fois la valeur du compte dépassant des seuils définis. L'expansion du segment des particuliers élargit les bassins de liquidité, réduisant les écarts acheteur-vendeur et bénéficiant indirectement à la qualité des transactions institutionnelles. Ces dynamiques combinées maintiennent le marché de l'e courtage dynamique et centré sur le client, au fil de l'évolution des attentes des utilisateurs.

Note: Les parts de segment pour l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par services proposés : le conseil automatisé (robo-advisory) bouleverse les modèles traditionnels

Les courtiers à escompte ont dominé 50,74 % des revenus de services en 2025, pourtant les offres de conseil automatisé (robo-advisory) affichent un TCAC de 11,72 %, le plus rapide au sein du marché de l'e courtage. Les portefeuilles pilotés par algorithme automatisent le rééquilibrage, la récolte des pertes fiscales et le contrôle de la dérive du risque, démocratisant des capacités autrefois réservées aux gestionnaires à honoraires élevés. Les maisons à service complet répondent en lançant des programmes hybrides mariant planificateurs humains et tableaux de bord numériques, préservant les relations avec les clients aisés en quête de planification successorale nuancée. La clarté réglementaire évolue à mesure que les autorités reconnaissent les conseils générés par l'IA dans le cadre des règles relatives aux conseillers en investissement, imposant des divulgations sur les hypothèses des modèles et les tests algorithmiques.

Le paysage réglementaire influence la différenciation des services, les conseillers automatisés (robo-advisors) étant soumis aux réglementations sur les conseillers en investissement exigeant le respect du devoir fiduciaire, tandis que les courtiers à escompte opèrent dans des cadres de courtiers-négociants moins stricts. Le lancement par Origin d'un conseiller en IA réglementé par la Securities and Exchange Commission illustre l'évolution réglementaire vers la reconnaissance du conseil en investissement automatisé comme service financier légitime. Les courtiers à service complet s'appuient sur les relations avec les conseillers humains pour la planification financière complexe et l'optimisation fiscale, tandis que les plateformes à escompte se concentrent sur l'efficacité d'exécution et la minimisation des coûts. La convergence de ces modèles grâce à l'intégration technologique suggère que la structure de marché future mettra l'accent sur des approches hybrides combinant gestion automatisée de portefeuille et supervision humaine pour les situations complexes.

Note: Les parts de segment pour l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par mode d'opération : le trading transfrontalier s'accélère

Les opérations nationales maintiennent 67,62 % des parts de marché en 2025, tandis que les opérations étrangères croissent plus rapidement avec un TCAC de 12,88 %, portées par l'harmonisation réglementaire et la demande des investisseurs pour la diversification internationale. L'architecture de plateforme mondiale d'Interactive Brokers permet un trading transfrontalier fluide, tandis que des spécialistes régionaux comme Saxo Bank s'étendent au-delà de leurs marchés d'origine européens pour capter les flux d'investissement internationaux. La croissance des opérations étrangères reflète à la fois l'expansion des plateformes vers de nouveaux marchés géographiques et les clients existants cherchant une exposition internationale via des certificats américains de dépôt (ADR), des ETF mondiaux et un accès direct aux actions étrangères. La complexité réglementaire demeure un obstacle, les plateformes devant naviguer dans les exigences de conformité de multiples juridictions tout en gérant le risque de change et les procédures de règlement.

Les investissements dans l'infrastructure technologique permettent aux plateformes d'offrir des capacités de trading international sans établir de présence physique dans chaque marché, réduisant les coûts d'expansion tout en maintenant la conformité réglementaire grâce à des partenariats avec des dépositaires locaux et des chambres de compensation. Le calendrier de règlement T+1 de l'Union européenne d'ici 2027 harmonise l'efficacité du trading transfrontalier, tandis que les marchés d'Asie-Pacifique adoptent de plus en plus des normes similaires pour attirer les capitaux internationaux. Les plateformes axées sur le marché national subissent une pression concurrentielle à mesure que les clients exigent des options d'investissement international, contraignant à l'élargissement de l'offre de produits ou à des arrangements de partenariat avec des plateformes mondiales pour fidéliser les actifs clients.

Analyse géographique

L'Amérique du Nord commande 40,88 % des parts de marché en 2025 tout en progressant à un TCAC significatif jusqu'en 2031, reflétant la maturité du marché à mesure que le trading sans commission devient la norme sur les principales plateformes. La croissance de la région découle de l'adoption du conseil automatisé (robo-advisory) et de l'investissement en actions fractionnées, l'intégration post-TD Ameritrade de Charles Schwab créant des avantages d'échelle dans l'infrastructure technologique et le service client. La transformation de Robinhood en une plateforme de services financiers complets (fintech) à travers l'acquisition de TradePMR pour 300 millions USD illustre l'évolution au-delà du simple trading vers des services financiers globaux. La surveillance renforcée par la Securities and Exchange Commission des arrangements de paiement pour flux d'ordres crée une incertitude réglementaire susceptible de remodeler les modèles de revenus, tandis que la voie ouverte par la Commodity Futures Trading Commission aux bourses de cryptomonnaies offshore élargit les opportunités de trading.

L'Asie-Pacifique réalise la croissance régionale la plus rapide avec un TCAC de 14,35 %, portée par la révolution du courtage à escompte en Inde et l'adoption du conseil automatisé (robo-advisory) au Japon. Le chiffre d'affaires de Zerodha de 1 milliard USD (₹8 320 crores) et son bénéfice de 566 millions USD (INR 4 700 crores) en exercice fiscal 2024 valident la rentabilité à grande échelle du modèle de courtage zéro, tandis que le dépôt d'introduction en bourse de Groww reflète la maturité institutionnelle du segment. La transformation de la gestion de patrimoine au Japon s'accélère grâce à l'acquisition de WealthNavi par MUFG et aux initiatives d'actions tokenisées de SBI Holdings avec Startale, témoignant de l'engagement institutionnel envers les plateformes d'investissement numérique. La règle chinoise de signalement des incidents de cybersécurité en une heure reflète l'accent réglementaire mis sur la sécurité des plateformes, tandis que les marchés d'Asie du Sud-Est bénéficient de la pénétration des smartphones et des efforts de numérisation réglementaire.

L'Europe maintient une croissance régulière malgré l'interdiction du paiement pour flux d'ordres d'ici 2026, les plateformes s'adaptant via des modèles de revenus alternatifs et une expansion géographique. La performance de Trade Republic, avec 8 millions de clients et 107 milliards USD (100 milliards EUR) d'actifs sous gestion, valide l'approche axée sur le mobile, tandis que l'expansion sur les marchés européens démontre la scalabilité des plateformes de trading centrées sur les applications. Le lancement par eToro d'une application de trading en réalité virtuelle et l'approbation allemande de la cryptomonnaie illustrent l'innovation en matière d'expérience utilisateur et de navigation réglementaire. Le calendrier de règlement T+1 de l'Autorité européenne des marchés financiers harmonise l'efficacité du trading transfrontalier tout en réduisant le risque opérationnel, bénéficiant aux plateformes à opérations paneuropéennes par rapport aux concurrents axés sur le marché national.

Paysage concurrentiel

Le marché de l'e courtage affiche un niveau de concentration modéré, avec quelques acteurs dominants aux côtés d'un large panel d'entreprises régionales et de plateformes émergentes. Le secteur est façonné par des tendances telles que l'acquisition d'utilisateurs en priorité mobile, les modèles de tarification sans commission et la personnalisation pilotée par l'IA. Les plateformes se distinguent par des fonctionnalités telles que le trading social, l'investissement en actions fractionnées et les outils financiers intégrés. Charles Schwab met à profit son échelle élargie issue d'acquisitions récentes pour développer sa présence physique et améliorer ses offres numériques, notamment les services de cryptomonnaies. Pendant ce temps, Robinhood évolue d'un courtier à faible coût vers une plateforme de services financiers complets (fintech) à travers des acquisitions ciblées et une gamme de produits élargie.

À mesure que la concurrence s'intensifie, les frontières traditionnelles entre courtiers à escompte, conseillers automatisés (robo-advisors) et gestionnaires de patrimoine à service complet deviennent de plus en plus floues. Cela a alimenté une course à l'innovation, notamment en matière d'expérience utilisateur et d'intégration de plateforme. Des opportunités inexploitées émergent dans des domaines tels que la finance intégrée via les super-applications et les plateformes de trading d'actifs tokenisés. Des entreprises telles que SBI Holdings et MercadoLibre démontrent comment l'utilisation stratégique de la blockchain et des écosystèmes fintech peut redéfinir le leadership du marché. Ces développements créent un espace pour que les nouveaux entrants comme les acteurs établis explorent de nouvelles voies de croissance.

De nouveaux perturbateurs ciblent les segments de marché mal desservis à l'aide d'outils tels que le micro-investissement et le trading social communautaire. En réponse, les entreprises établies adoptent des stratégies d'acquisition et forment des partenariats pour rester compétitives. Les dépôts réglementaires témoignent d'une focalisation croissante sur l'investissement technologique, notamment en matière de cybersécurité et d'intelligence artificielle. Ces capacités deviennent des différenciateurs clés en matière de performance des plateformes et de confiance des clients. Des infrastructures de conformité solides s'avèrent également essentielles, en particulier pour les entreprises cherchant à se développer à l'international ou à attirer des investisseurs institutionnels.

Leaders du secteur de l'e courtage

Charles Schwab

Robinhood Markets

Fidelity Investments

Interactive Brokers

TD Ameritrade (Morgan Stanley)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : LPL Financial a acquis Commonwealth Financial Network pour 2,7 milliards USD, consolidant le marché des conseillers en investissement enregistrés et créant une infrastructure technologique renforcée pour les conseillers financiers indépendants. Cette transaction reflète la consolidation en cours parmi les plateformes de gestion de patrimoine à la recherche d'avantages d'échelle.

- Septembre 2024 : Robinhood Markets a acquis TradePMR pour 300 millions USD, s'étendant dans les services aux conseillers en investissement enregistrés et ciblant les clients à valeur nette élevée via des capacités complètes de gestion de patrimoine. Cette acquisition représente l'évolution stratégique de Robinhood d'un courtier à escompte vers une plateforme de services financiers complets.

- Août 2024 : MUFG a finalisé l'acquisition de WealthNavi pour plus de 660 millions USD, marquant la plus grande transaction de conseil automatisé (robo-advisory) au Japon et démontrant l'engagement institutionnel envers la gestion automatisée des investissements. L'opération valide la scalabilité et le potentiel de rentabilité du modèle économique du conseil automatisé sur les marchés développés.

- Mai 2024 : StoneX Group a acquis R.J. O'Brien & Associates pour 900 millions USD, élargissant les capacités de trading de contrats à terme et de matières premières tout en renforçant les services aux clients institutionnels. Cette acquisition améliore les offres de plateformes de trading multi-actifs pour les investisseurs sophistiqués.

Périmètre du rapport mondial sur le marché de l'e courtage

Un courtier en ligne est, d'autre part, un courtier qui interagit avec ses clients via Internet, plutôt qu'en personne. Un courtage en ligne est un courtage auquel les clients s'adressent, plutôt qu'un bureau de courtage physique. Étant donné que les frais généraux associés à un bureau de courtage physique sont plus élevés que ceux associés à un courtage en ligne, les courtiers en ligne facturent des frais moins élevés. Le marché de l'e courtage est segmenté par type de client (particuliers, institutionnels), par services fournis (courtiers à temps plein, courtiers à escompte), par régime de propriété (détenu à titre privé, détenu à titre public) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Le rapport présente la taille du marché et les valeurs prévisionnelles pour le marché de l'e courtage en millions USD pour les segments susmentionnés.

| Particuliers |

| Institutionnels |

| Courtiers à service complet |

| Courtiers à escompte |

| National |

| Étranger |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'investisseur | Particuliers | |

| Institutionnels | ||

| Par services proposés | Courtiers à service complet | |

| Courtiers à escompte | ||

| Par mode d'opération | National | |

| Étranger | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'e courtage en 2026 ?

La taille du marché de l'e courtage est de 6,46 milliards USD en 2026.

Quel est le TCAC prévisionnel pour l'e courtage mondial entre 2026 et 2031 ?

Le marché est prévu pour croître à un TCAC de 6,78 % jusqu'en 2031.

Quelle région enregistre la croissance la plus rapide sur la période de prévision ?

L'Asie-Pacifique est en tête avec un TCAC de 14,35 % porté par l'adoption du courtage à escompte.

Comment l'interdiction du PFOF dans l'UE affectera-t-elle les courtiers ?

Les courtiers devront se repositionner vers des frais d'abonnement et des services à valeur ajoutée pour remplacer les revenus PFOF perdus à partir de 2026.

Quelle tendance technologique influence le plus la stratégie des plateformes ?

Les outils de conseil automatisé (robo-advisory) basés sur l'IA et les analyses personnalisées façonnent de plus en plus l'engagement des utilisateurs et la diversification des revenus.

Dernière mise à jour de la page le: