Taille et part du marché de l'administration nasale de médicaments

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 88.02 Milliards de dollars |

| Taille du Marché (2031) | 125.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'administration nasale de médicaments par Mordor Intelligence

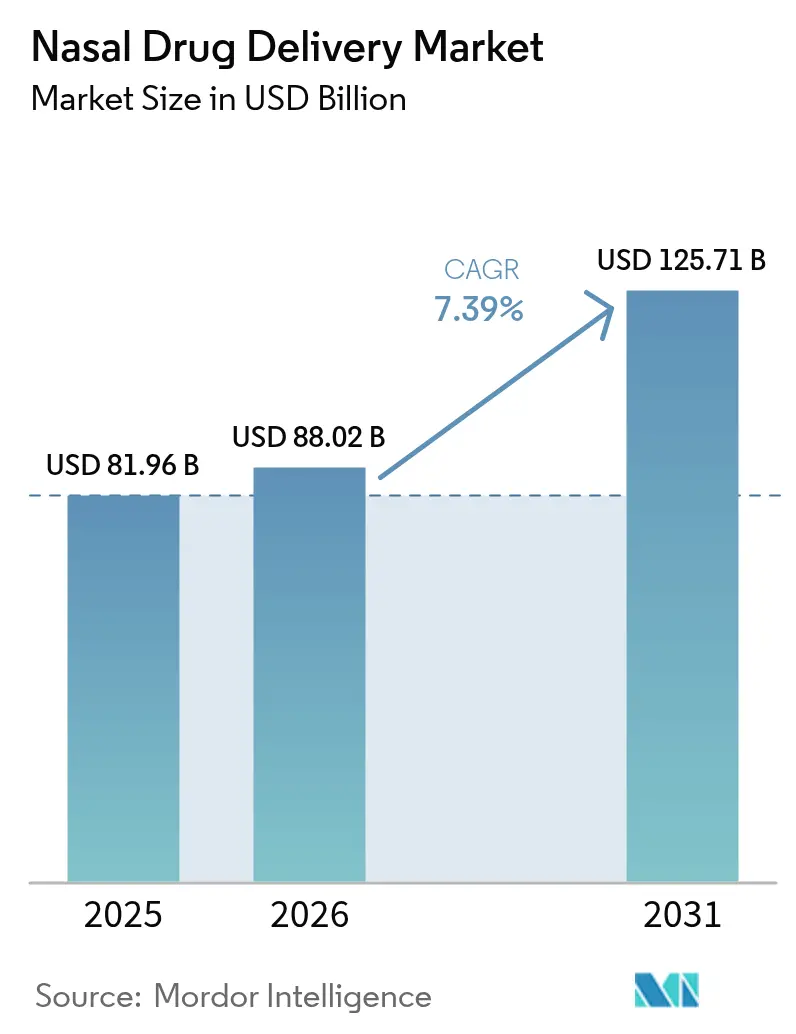

La taille du marché de l'administration nasale de médicaments devrait passer de 81,96 milliards USD en 2025 à 88,02 milliards USD en 2026 et devrait atteindre 125,71 milliards USD d'ici 2031, à un TCAC de 7,39 % sur la période 2026-2031. Cette croissance solide reflète les approbations réglementaires qui ont fait passer l'administration intranasale d'un usage de niche à une option courante pour les thérapeutiques à petites et grandes molécules. L'épinéphrine sans aiguille, la vaccination antigrippale à domicile et le premier antidépresseur intranasal en Chine illustrent la puissante attractivité de l'innovation centrée sur le patient. Les entreprises accompagnent la dynamique réglementaire avec de nouvelles combinaisons dispositif-médicament, notamment là où l'auto-administration réduit la pression sur des établissements de soins surchargés. Les technologies à poudre sèche, les systèmes d'administration pressurisés et l'intégration de dispositifs intelligents approfondissent ensemble le fossé concurrentiel pour les entreprises capables d'allier science de la formulation et rigueur d'ingénierie. Dans toutes les régions, le marché de l'administration nasale de médicaments bénéficie de patients recherchant un début d'action plus rapide, des voies moins invasives et une liberté vis-à-vis des contraintes de la chaîne du froid.

Principaux enseignements du rapport

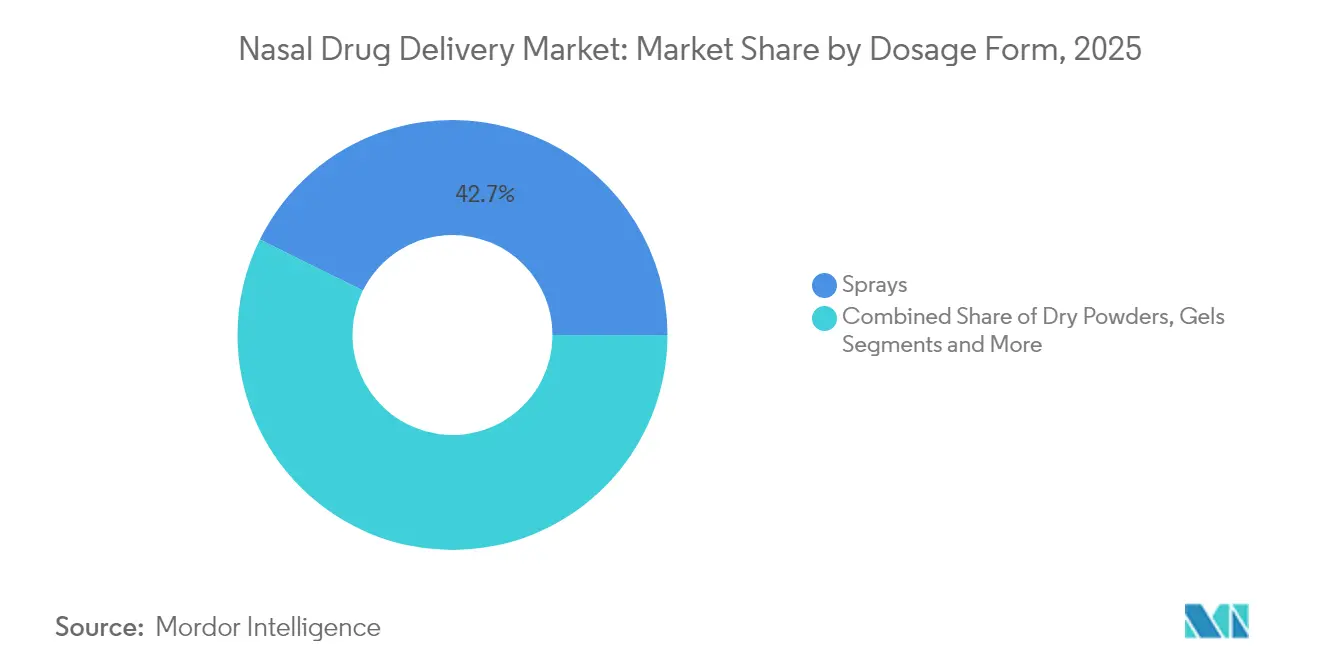

- Par forme galénique, les sprays détenaient 42,68 % de la part du marché de l'administration nasale de médicaments en 2025, tandis que les poudres sèches devraient afficher un TCAC de 10,24 % jusqu'en 2031.

- Par type de contenant, les systèmes non pressurisés ont capté 61,63 % des revenus en 2025 ; les contenants pressurisés devraient progresser à un TCAC de 9,55 % jusqu'en 2031.

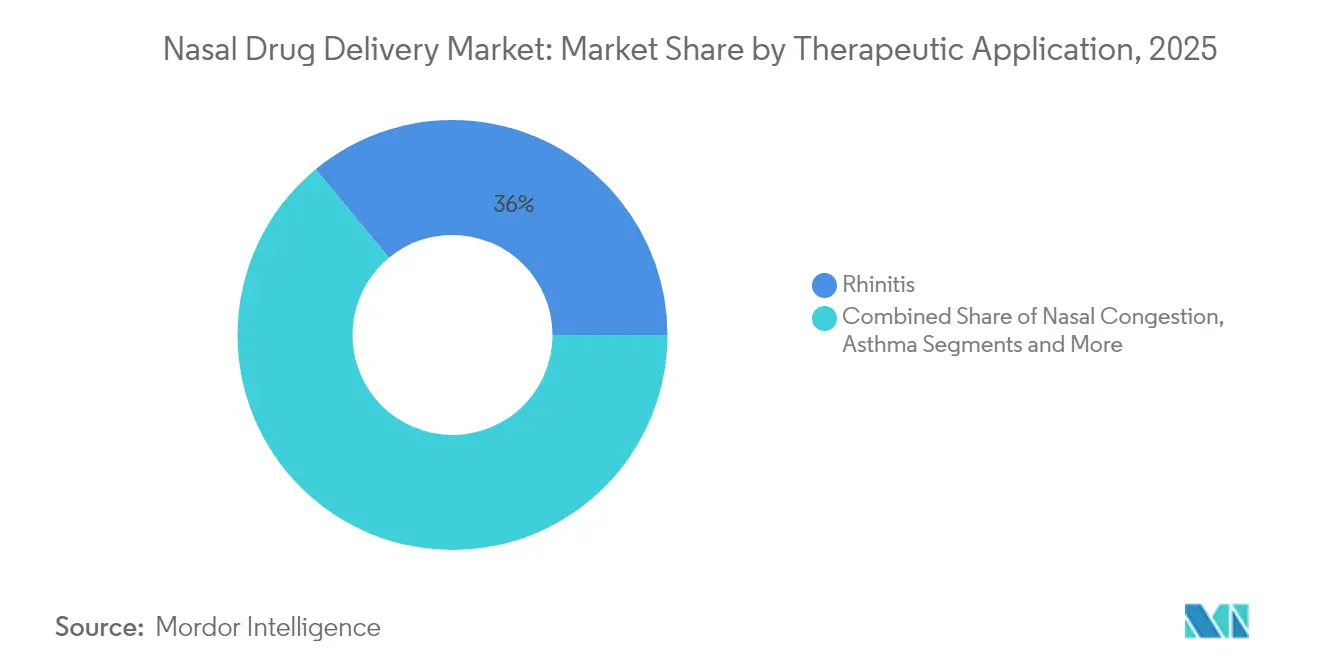

- Par application thérapeutique, les traitements de la rhinite représentaient 35,98 % de la taille du marché de l'administration nasale de médicaments en 2025, tandis que la gestion de la douleur devrait se développer à un TCAC de 9,62 % entre 2026 et 2031.

- Par utilisateur final, les hôpitaux représentaient 46,89 % du marché de l'administration nasale de médicaments en 2025, tandis que les soins de santé à domicile progressent à un TCAC de 10,98 % jusqu'en 2031.

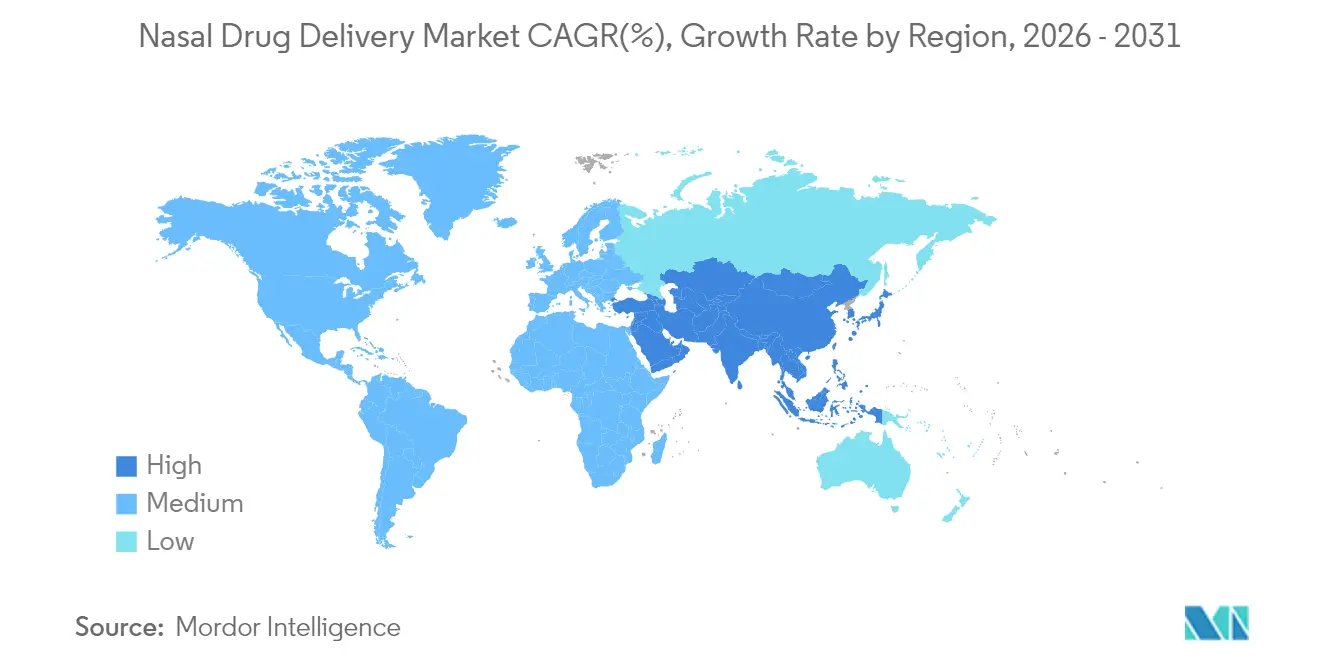

- Par géographie, l'Amérique du Nord était en tête avec 38,15 % de la part du marché de l'administration nasale de médicaments en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,87 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'administration nasale de médicaments

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de la rhinite allergique et de la sinusite chronique | +1.2% | Mondial, Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Adoption croissante des pratiques d'auto-administration | +1.8% | Amérique du Nord et Europe ; Asie- Pacifique en renforcement | Moyen terme (2-4 ans) |

| Préférence croissante des patients pour les voies sans aiguille | +1.5% | Mondial, fort dans les groupes pédiatriques | Moyen terme (2-4 ans) |

| Approbations réglementaires de produits biologiques à grandes molécules par voie intranasale | +0.9% | Leadership Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Pression pandémique sur la réduction des coûts de la chaîne du froid | +0.7% | Mondial, marchés émergents mis en avant | Moyen terme (2-4 ans) |

| Dispositifs nasaux intelligents à capteurs pour le suivi de l'observance | +0.4% | Adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la rhinite allergique et de la sinusite chronique

Le fardeau croissant de la rhinite allergique et de la sinusite chronique soutient une demande régulière de thérapies intranasales. La FDA a autorisé le propionate de fluticasone (XHANCE) pour la rhinosinusite chronique sans polypes nasaux en mars 2024, validant la technologie d'administration par expiration qui cible les tissus nasaux enflammés. Les données de phase 3 montrent un soulagement marqué des symptômes et moins d'exacerbations, élargissant le marché respiratoire adressable. Les programmes en développement s'étendent aux produits biologiques tels que le stapokibart, un anticorps monoclonal anti-récepteur de l'IL-4 qui a amélioré les scores nasaux et oculaires lors d'essais en phase avancée, ouvrant la voie à une nouvelle classe d'immunothérapies intranasales ciblées.

Adoption croissante des pratiques d'auto-administration

Les régulateurs soutiennent désormais l'administration par les patients eux-mêmes. En septembre 2024, la FDA a autorisé FluMist pour une utilisation à domicile, premier vaccin approuvé pour l'auto-administration. Des études d'utilisabilité ont confirmé une administration sûre dans toutes les tranches d'âge, supprimant à la fois l'anxiété liée aux aiguilles et les obstacles liés à la prise de rendez-vous en clinique. Des principes de conception similaires ont guidé neffy, qui permet l'administration d'épinéphrine d'urgence sans supervision médicale, une avancée significative pour les personnes qui évitent les injecteurs. Les programmes de formation des pharmaciens hospitaliers renforcent la technique correcte, resserrant la boucle de rétroaction entre l'innovation des dispositifs et l'observance en conditions réelles.

Préférence croissante des patients pour les voies sans aiguille

La phobie des aiguilles touche jusqu'à un quart des patients ayant besoin d'épinéphrine. Neffy s'attaque directement à cet obstacle avec un spray stable pendant 30 mois qui a résolu des réactions pédiatriques en 16 minutes en médiane.[1]Anne K. Ellis, « Développement de neffy, un spray nasal d'épinéphrine, pour les réactions allergiques sévères », Pharmaceutics, mdpi.com Les entreprises y voient une valeur stratégique : ARS Pharmaceuticals a des dossiers actifs en Chine, au Japon et en Australie, visant à tirer parti de la prévalence mondiale de l'évitement des injections. Au-delà de l'anaphylaxie, les vaccins muqueux offrent une couverture immunitaire plus large au niveau du site d'infection local, illustrant comment la conception sans aiguille peut élargir à la fois le marché et l'impact clinique.

Approbations réglementaires de produits biologiques à grandes molécules par voie intranasale (2025+)

Le projet de directive de la FDA détaille désormais les normes de performance pour les produits combinés nasaux, offrant aux promoteurs une voie claire pour les produits biologiques complexes. La lyophilisation en couche mince convertit les anticorps en poudres stables qui conservent leur activité lorsqu'elles sont administrées par voie intranasale.[2]J.G. Barnard, « Administration intranasale d'anticorps monoclonaux lyophilisés en couche mince à l'aide d'un système de spray nasal en poudre », ScienceDirect, sciencedirect.com De nouvelles nanoparticules de PLGA ont administré le trastuzumab par voie nez-cerveau avec un transport amélioré de neuf fois, soulignant la faisabilité intranasale pour l'oncologie et la neurologie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complications liées à la surutilisation causant une rhinite médicamenteuse | -0.8% | Mondial, marchés en vente libre | Moyen terme (2-4 ans) |

| Falaise des brevets pour les principales marques de rhinite allergique (2025-27) | -1.1% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Risque d'intégrité de la chaîne du froid pour les produits biologiques thermosensibles | -0.6% | Mondial, marchés émergents | Long terme (≥ 4 ans) |

| Réglementations strictes | -0.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complications liées à la surutilisation causant une rhinite médicamenteuse

L'utilisation prolongée de vasoconstricteurs peut provoquer une congestion de rebond. Des enquêtes montrent que 75 % des oto-rhino-laryngologistes canadiens estiment que les étiquettes d'avertissement actuelles sont insuffisantes, et près de 30 % des patients ne peuvent pas arrêter les sprays en vente libre malgré les conseils. Les cas graves nécessitent une réduction chirurgicale des cornets, ajoutant complexité et coût.

Falaise des brevets pour les principales marques de rhinite allergique (2025-27)

Des formulations clés telles que l'oxymétazoline et la fluticasone font face à une perte imminente d'exclusivité. Les tendances historiques suggèrent une érosion des prix de 80 à 90 % dans les 18 mois suivant l'expiration, comprimant les revenus des marques et perturbant les bases de prévision. Les entreprises d'origine répondent avec des produits combinés et des améliorations de dispositifs visant à obtenir une nouvelle durée de brevet.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme galénique : les poudres sèches stimulent l'innovation

Les sprays détenaient 42,68 % du marché de l'administration nasale de médicaments en 2025, reflétant des décennies de familiarité clinique. Les poudres sèches, cependant, devraient croître de 10,24 % par an à mesure que les entreprises exploitent les méthodes de lyophilisation et de séchage par atomisation pour stabiliser les anticorps et les peptides. Les anticorps monoclonaux lyophilisés en couche mince atteignent des performances d'aérosol efficaces sans réfrigération. Les insufflateurs à déclenchement respiratoire, combinés à des excipients mucoadhésifs, augmentent encore le temps de résidence. Les gouttes conservent un rôle en pédiatrie, tandis que les gels répondent aux cas chroniques nécessitant un contact muqueux prolongé. Chaque modalité répond à des besoins cliniques distincts, mais les poudres captent le plus grand élan prospectif en alliant stabilité et commodité pour le patient.

La taille du marché de l'administration nasale de médicaments pour les poudres sèches devrait se développer au rythme le plus rapide, tandis que les sprays continuent d'ancrer les revenus de base. La conception des produits est désormais centrée sur des cadres de Qualité par la Conception qui relient la morphologie des particules à un dosage cohérent. Les poudres chargées de nanoparticules repoussent la frontière thérapeutique vers les vaccins, la thérapie génique et l'oncologie ciblée sur le cerveau. Ce portefeuille équilibré permet aux fabricants de couvrir les volumes matures contre les flux d'innovation à forte croissance.

Par type de contenant : les systèmes pressurisés gagnent en dynamisme

Les formats non pressurisés ont représenté 61,63 % des ventes de 2025 en raison de leur faible coût et de leur conception simple. Les systèmes pressurisés sont sur une trajectoire de TCAC de 9,55 % car les produits biologiques nécessitent souvent des doses exactes et reproductibles. L'acquisition par Aptar de la technologie SipNose témoigne de la confiance dans les plateformes à brouillard doux qui protègent les protéines fragiles. Les valves personnalisables de Bespak ajoutent une couche supplémentaire de précision. Dans le même temps, les dispositifs à dose unitaire tels que NasaDose améliorent la stérilité, les rendant attractifs pour les sprays neurologiques d'urgence.

À mesure que le marché de l'administration nasale de médicaments évolue, le choix du contenant suit de plus en plus la complexité de la molécule. Les grands anticorps favorisent les dispositifs pressurisés qui garantissent la géométrie du panache et un cisaillement minimal. Les petites molécules et les décongestionnants restent dans des sprays à pompe pour des raisons de sensibilité au prix. La dynamique d'attraction-répulsion signifie que les fournisseurs doivent maintenir des lignes de fabrication doubles tout en améliorant le contrôle qualité pour répondre aux réglementations sur les produits combinés.

Par application thérapeutique : la gestion de la douleur s'accélère

Les thérapies contre la rhinite détenaient une part de 35,98 % en 2025 grâce à une prévalence mondiale élevée. La gestion de la douleur surpassera toutes les autres à un TCAC de 9,62 % jusqu'en 2031. Le tapentadol intranasal a atteint une réduction de la douleur plus rapide que le tramadol intraveineux lors d'essais comparatifs directs, confirmant la valeur de cette voie dans les soins post-opératoires. Les utilisations cardiovasculaires suivent de près : l'étripamil intranasal offre un soulagement rapide de la tachycardie supraventriculaire sans accès intraveineux hospitalier.

Les vaccins représentent une frontière stratégique. L'approbation de l'auto-administration de FluMist a renforcé la confiance pour les vaccins contre la COVID-19 administrés par voie nasale et les vaccins à double ARN entrant en phase 1 aux États-Unis. Dans les contextes palliatifs, un tiers des patients en soins palliatifs pourraient bénéficier de sprays nasaux de morphine lorsque les voies orale ou sous-cutanée échouent. Cette polyvalence maintient le marché de l'administration nasale de médicaments diversifié contre les chocs liés à un seul segment.

Par utilisateur final : transformation des soins de santé à domicile

Les hôpitaux contrôlaient 46,89 % de la demande de 2025, mais les soins de santé à domicile progressent de 10,98 % par an. L'approbation par la FDA de FluMist à domicile a renversé le paradigme en prouvant que même les vaccins vivants atténués peuvent être auto-administrés en toute sécurité. Les applications de coaching à distance et les tutoriels dirigés par des pharmaciens garantissent une technique correcte, répondant directement aux mauvaises utilisations qui ont historiquement compromis les résultats.

La taille du marché de l'administration nasale de médicaments pour les soins de santé à domicile continuera de s'étendre à mesure que la surveillance numérique se couple à des dispositifs conviviaux. Des produits d'urgence comme neffy montrent que les parents peuvent administrer une thérapie vitale sans délai. Les centres de chirurgie ambulatoire préfèrent les analgésiques nasaux pour accélérer la sortie, et les cliniques spécialisées adoptent les produits biologiques intranasaux pour une administration ciblée dans le système nerveux central. Ensemble, ces environnements diluent la domination historique des hôpitaux.

Analyse géographique

L'Amérique du Nord a conservé 38,15 % de part de marché en 2025 grâce à un cadre réglementaire mature, des payeurs adopteurs précoces et une prévalence élevée de la rhinite allergique. La région sert également de première plateforme de lancement pour les produits biologiques nasaux à grandes molécules, reflétant un fort engagement de la FDA. L'Europe suit avec des structures de remboursement solides, mais la croissance est plus mesurée car les génériques tempèrent les prix. Des directives strictes sur les dispositifs préservent néanmoins un espace premium pour les produits combinés conçus avec soin.

L'Asie-Pacifique est le moteur de croissance remarquable avec un TCAC de 9,87 %. L'approbation en juin 2024 par la Chine du spray nasal d'eskétamine pour la dépression a validé la voie pour les produits biologiques du système nerveux central et a débloqué un segment non traité considérable. Le Japon se positionne comme un suiveur rapide : le dépôt de dossier de diazépam par Aculys Pharma en 2024 signale de futurs lancements de traitements intranasaux de secours contre les crises d'épilepsie. L'Australie reflète ces tendances en accélérant l'approbation de l'épinéphrine sans aiguille.

Le Moyen-Orient et l'Afrique bénéficient des améliorations continues de la chaîne du froid qui permettent aux produits biologiques sensibles d'atteindre les grands centres urbains. En Amérique du Sud, la forte incidence des maladies respiratoires et les cliniques ambulatoires surchargées renforcent l'attrait des sprays auto-administrés. À mesure que les chaînes d'approvisionnement mûrissent, le marché de l'administration nasale de médicaments continuera d'élargir son empreinte géographique grâce à la fabrication localisée et à l'harmonisation réglementaire.

Paysage réglementaire

Les combinaisons produit médicament-dispositif nasal sont réglementées comme des produits combinés sur les principaux marchés. Aux États-Unis, le FDA Office of Combination Products soutient une surveillance intégrée, avec un alignement du système qualité selon 21 CFR Part 4 pour les éléments médicament et dispositif. Les recommandations de la FDA relatives aux sprays nasaux et aux solutions/suspensions/sprays d'inhalation, ainsi que les exigences en matière de facteurs humains pour les produits combinés (incluant l'analyse des risques liés à l'usage et les études comparatives de facteurs humains pour les génériques), poussent les promoteurs à définir tôt l'interface utilisateur, la dose délivrée et les contrôles de performance du spray afin de limiter les travaux de transposition en phase tardive.

En Europe, les exigences de qualité de l'EMA pour les produits d'inhalation et nasaux, ainsi que la gestion du cycle de vie des changements (incluant des approches orientées ICH Q12), influencent la manière dont les fabricants gèrent les mises à jour post-approbation des dispositifs, valves et formulations. L'EMA a également avancé sur des travaux relatifs à la démonstration de l'équivalence thérapeutique pour les produits nasaux via un document de consultation publié en juillet 2024, maintenant la pression sur les dossiers de preuves pour les génériques et produits de suivi. Un jalon de 2026 a été l'avis positif du CHMP en janvier 2026 pour un nouveau dosage de 1 mg du spray nasal Eurneffy (épinéphrine), qui souligne la dynamique réglementaire continue pour les thérapies d'urgence sans aiguille en Europe.

Analyse de la chaîne de valeur

La chaîne de valeur débute par l'approvisionnement en API et excipients, incluant les mucoadhésifs et stabilisants utilisés pour les poudres et les produits biologiques, suivi de l'ingénierie des particules pour les poudres sèches (séchage par atomisation, lyophilisation et lyophilisation en film mince) et du développement de formulation pour atteindre les objectifs de pulvérisabilité et de biodisponibilité. Le développement de dispositifs et l'approvisionnement en composants, incluant pompes, valves, actionneurs, systèmes à dose unitaire et conteneurs pressurisés, dépendent de matériaux spécialisés résistants au relargage tels que les polymères d'oléfines cycliques et les joints élastomères haute performance. Étant donné que ces produits sont réglementés comme des combinaisons médicament-dispositif, les fabricants doivent mener des contrôles cGMP et qualité dispositif alignés, avec un contrôle in vitro rigoureux de la dose délivrée, de la géométrie du panache et du profil de pulvérisation tout au long de la durée de conservation.

En aval, le remplissage-finition stérile est particulièrement critique pour les sprays nasaux à dose unitaire, suivi de l'assemblage final et du conditionnement, ce qui pousse généralement à l'externalisation vers des CDMO intégrés disposant à la fois du savoir-faire dispositif et des capacités aseptiques. La distribution s'effectue généralement via les circuits hospitaliers et de pharmacie/vente au détail pour les thérapies établies de rhinite, tandis que les produits d'urgence et spécialisés plus récents dépendent de plus en plus de matériels de formation et d'un accompagnement à domicile pour améliorer l'administration correcte. Le récent développement des capacités et la consolidation des plateformes renforcent cette chaîne : Kindeva Drug Delivery a acquis Summit Biosciences en janvier 2024 pour étendre sa capacité de formulation et de fabrication intranasale, et AptarGroup a finalisé l'acquisition des actifs technologiques de délivrance nasale de SipNose en octobre 2024 pour renforcer les options de dispositifs intranasaux avancés destinées à ses partenaires pharmaceutiques.

Paysage concurrentiel

Le paysage est modérément fragmenté. Les grandes entreprises pharmaceutiques mondiales telles qu'AstraZeneca, Janssen et ARS Pharmaceuticals s'appuient sur des spécialistes des dispositifs comme Aptar et Bespak pour s'assurer des plateformes d'administration différenciées. Aptar a consacré une partie de ses revenus de 3,5 milliards USD à l'acquisition des actifs de SipNose en octobre 2024, renforçant son portefeuille pressurisé. Une telle intégration verticale élève les barrières pour les entrants à capacité unique.

Les génériques pèsent lourd à mesure que les brevets expirent entre 2025 et 2027, poussant les acteurs en place à innover dans les sprays combinés et les liens avec des dispositifs intelligents qui sont plus difficiles à copier. Pendant ce temps, les outils d'observance basés sur l'IA apparaissent comme un nouveau champ de bataille : les entreprises capables d'intégrer le retour d'information des capteurs dans des écosystèmes thérapeutiques pourraient prendre de l'avance sur les contrats de soins basés sur la valeur.

Les innovateurs de troisième rang se concentrent sur les poudres nanostructurées et les anticorps ciblant le système nerveux central, concédant souvent sous licence des plateformes de dispositifs pour accélérer leur accès à la clinique. Le financement par capital-risque se dirige vers les programmes qui font le pont entre la science de la formulation, la conception centrée sur l'utilisateur et la clarté réglementaire. En conséquence, le marché de l'administration nasale de médicaments reste contestable mais récompense l'exécution pluridisciplinaire.

Leaders du secteur de l'administration nasale de médicaments

GlaxoSmithKline PLC

AstraZeneca PLC

Johnson & Johnson

Novartis AG

Pfizer Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité claire consiste à faire monter en échelle des plateformes haute performance pour les cas d'usage de secours non injectable et d'auto-administration, domaines où les régulateurs ont déjà validé les paradigmes d'usage à domicile et sans aiguille. Les autorisations de la FDA telles que FluMist pour l'usage à domicile (septembre 2024) et l'extension pédiatrique pour neffy (mars 2025) montrent comment les dossiers d'utilisabilité et de facteurs humains peuvent élargir les contextes de soins, soutenant des lancements supplémentaires dans les allergies d'urgence, le secours en cas de crise et la migraine. L'Europe ajoute des preuves parallèles via les approbations d'EURneffy et l'avis positif du CHMP de l'EMA pour un nouveau dosage de 1 mg en janvier 2026, renforçant les voies multirégionales pour les sprays nasaux d'épinéphrine.

Le marché présente également des espaces vacants dans les programmes chroniques et prophylactiques qui bénéficient de la stabilité en poudre sèche et du dosage de précision, en particulier à mesure que les exigences réglementaires fondées sur la performance se font plus explicites. Les travaux de la FDA sur les résultats essentiels de délivrance de médicament (projet de recommandation de juin 2024) et l'acceptation plus large des approches avancées de caractérisation in vitro pour les suspensions nasales réduisent la dépendance aux études d'endpoint clinique comparatif pour certaines voies. Cela déplace l'investissement vers les tests analytiques, l'ingénierie des particules et les plateformes de dispositifs standardisées. Les signaux commerciaux incluent la sélection des systèmes Aptar Pharma pour plusieurs programmes intranasaux de Phase II en mars 2026, et le lancement par Hovione et IDC d'une plateforme intégrée de poudre sèche nasale à usage unique destinée au partenariat en mai 2026, ce qui indique des voies de développement de bout en bout plus nombreuses combinant formulation, accès au dispositif et fabricabilité.

Développements récents du secteur

- Avril 2026 : GlaxoSmithKline a annoncé que la NMPA chinoise a approuvé Exdensur (depemokimab) comme thérapie d'appoint aux corticostéroïdes intranasaux pour les adultes atteints de rhinosinusite chronique avec polypes nasaux. Cette approbation élargit le rôle des traitements intranasaux dans les soins ORL spécialisés et renforce l'intérêt pour les stratégies par voie nasale associant des produits biologiques avancés à des thérapies locales établies.

- Décembre 2025 : La FDA a approuvé CARDAMYST (étripamil) pour les épisodes symptomatiques aigus de tachycardie supraventriculaire paroxystique (PSVT), utilisant le système de spray nasal liquide Bidose (BDS) d'Aptar Pharma comme mécanisme de délivrance. Cette approbation renforce la délivrance intranasale dans les contextes de secours cardiovasculaire et souligne la valeur stratégique des plateformes de dispositifs validées et prêtes pour partenariat pour les produits combinés réglementés.

- Octobre 2024 : Aptar Pharma a acquis les actifs technologiques de délivrance nasale de SipNose afin de renforcer son portefeuille de plateformes intranasales avancées. L'accord élargit les capacités de dispositifs d'Aptar pour des programmes complexes, incluant des applications orientées SNC et de dosage de précision, et accroît la pression concurrentielle sur les autres fournisseurs de composants et de plateformes cherchant à obtenir une position de partenaire privilégié auprès des développeurs pharmaceutiques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de la délivrance de médicaments par voie nasale couvre les produits médicamenteux finis et les produits combinés administrés par la cavité nasale pour obtenir des effets thérapeutiques locaux ou systémiques, ainsi que les formats de délivrance utilisés dans les soins courants aux patients.

Exclusions du périmètre : nous excluons les dilatateurs nasaux en vente libre et les écouvillons de diagnostic qui n'impliquent pas d'administration de médicament.

Aperçu de la segmentation

- Par forme galénique

- Sprays

- Gouttes et liquides

- Gels

- Poudres sèches

- Autres

- Par type de contenant

- Contenants non pressurisés

- Contenants pressurisés

- Par application thérapeutique

- Rhinite

- Congestion nasale

- Asthme

- Gestion de la douleur

- Vaccination

- Autres

- Par utilisateur final

- Hôpitaux

- Soins de santé à domicile

- Centres de chirurgie ambulatoire

- Cliniques spécialisées

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une base factuelle claire pour les signaux d'offre et de demande influençant les thérapies intranasales. Nous nous référons à des sources publiques telles que la FDA américaine et d'autres régulateurs pour les approbations et l'étiquetage, le CDC américain pour le contexte de charge de morbidité, et l'OMS pour les indicateurs de santé mondiale influençant les volumes de traitement.

Nous utilisons également des sources telles que les portails de statistiques de santé nationales, des articles de revues à comité de lecture sur la pharmacocinétique intranasale et l'adhésion au traitement, et des publications d'associations professionnelles traitant des normes de dispositifs et des exigences de conditionnement. Les rapports annuels d'entreprise, les présentations aux investisseurs et les communiqués de presse sont utilisés pour confirmer les lancements de produits, les évolutions de portefeuille et l'orientation géographique. Le cas échéant, nous utilisons également des abonnements payants pour les données financières et de renseignement d'entreprise, et pour les bases de données de brevets afin de cartographier l'activité technologique et de valider le calendrier des cycles d'innovation. Ces exemples sont illustratifs, et de nombreuses autres sources publiques ont également été utilisées pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Les vérifications primaires ont été réalisées via des entretiens d'experts et des enquêtes structurées avec des fabricants, distributeurs, cliniciens et acteurs du circuit pharmaceutique observant les tendances de mouvement des produits sur ordonnance et en vente libre. La couverture a été équilibrée entre les principales régions afin de valider les évolutions du mix thérapeutique, les prix types des conditionnements et l'adoption des formats de dispositifs plus récents, puis de combler les lacunes lorsque les données publiques restaient de haut niveau.

Répartition des répondants de la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Direction générale : 12 % | APAC : 42 % |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 37 % |

| Petits acteurs : 18 % | Managers : 57 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où la demande de traitement est reconstituée à partir des signaux de prévalence de la maladie et des schémas d'usage thérapeutique, puis traduite en valeur via les prix types des conditionnements et des hypothèses de traitement annuel. Pour garder le modèle pratique, les intrants incluent le mix des indications locales versus systémiques, le déplacement de part entre sprays, gouttes, gels et poudres, la répartition ordonnance versus vente libre le cas échéant, l'évolution du prix de vente moyen par marché clé, et le rythme des nouvelles approbations et reformulations qui modifient les volumes.

Après la construction principale, les résultats sont vérifiés par des approximations ascendantes sélectives, telles que l'échantillonnage de catégories de produits clés et l'estimation du PVM multiplié par le volume, suivies de vérifications de circuit avec les pharmacies et distributeurs. Lorsqu'un produit ou une zone géographique présente une visibilité publique limitée, nous traitons les lacunes via des indicateurs proxy tels que la croissance de classes thérapeutiques adjacentes, le calendrier des événements réglementaires et des fourchettes de prix confirmées par des experts, puis nous les appliquons de manière cohérente dans l'ensemble du modèle.

Pour les prévisions, nous utilisons principalement l'analyse de scénarios appuyée par un ajustement de tendance simple sur les moteurs de la demande, car les évolutions du mix d'indications et du calendrier de lancement peuvent faire varier la croissance à la hausse ou à la baisse. Les hypothèses ne sont finalisées qu'après avoir correspondu à ce que les répondants décrivent comme des courbes d'adoption réalistes et un comportement de prix sur la période de prévision.

Validation des données et cycle de mise à jour

Les résultats sont validés par des vérifications croisées répétées avec des signaux indépendants, tels que le nombre d'approbations, les calendriers de lancement de produits et les indicateurs de demande au niveau régional qui devraient évoluer dans la même direction que le modèle. Les valeurs atypiques sont examinées par un second analyste, et lorsqu'un écart ne peut être expliqué par le périmètre ou le calendrier, nous revérifions les hypothèses de sources et, si nécessaire, recontactons les répondants pour clarification.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, tels que des approbations majeures, des rappels ou des variations de prix marquées sur de grands marchés. Avant livraison, une dernière révision est effectuée pour intégrer les publications publiques les plus récentes et s'assurer que les chiffres se recoupent toujours parfaitement sur l'ensemble de la série chronologique.

Taille du marché de la délivrance de médicaments par voie nasale selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour la délivrance de médicaments par voie nasale varient souvent car le marché peut être défini de différentes manières, et parce que chaque éditeur choisit des années de base, une logique de prix et des hypothèses de prévision différentes. Des écarts apparaissent aussi lorsqu'une estimation est guidée par des signaux de demande thérapeutique tandis qu'une autre s'appuie davantage sur des déclarations technologiques plus larges.

L'écart principal vient souvent du fait que les revenus liés aux dispositifs ou à la technologie soient comptés séparément des produits médicamenteux finis, et de la manière dont les produits de congestion locale sont mélangés aux usages de délivrance systémique comme les thérapies contre la douleur et d'urgence. Certaines estimations mélangent également des années de base anciennes avec une inflation ou un calendrier de change plus récent, ce qui peut faire paraître l'année en cours plus grande ou plus petite avant même l'application de la croissance.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 88,02 milliards USD (2026) | |

| Fournisseur de données sectorielles A | 69,93 milliards USD (2024) | Utilise une année de base antérieure et une structure segmentée plus large où l'inclusion des types de conteneurs et de systèmes n'est pas clairement séparée du revenu des produits médicamenteux finis, ce qui peut tirer les totaux vers le bas lorsque le prix et le volume ne sont pas actualisés aux années ultérieures. |

| Éditeur mondial B | 88,85 milliards USD (2025) | Positionne le périmètre comme la technologie de délivrance de médicaments par voie nasale et semble utiliser un alignement d'année différent, si bien que son chiffre peut être proche en niveau tout en reflétant un mix différent de formes posologiques, d'hypothèses de conteneurs et un ensemble de croissance à plus long horizon. |

Sur les trois chiffres, l'écart s'explique principalement par le calendrier des années et ce qui est compté comme revenu de marché, en particulier autour des éléments liés à la technologie et aux dispositifs. Le principal facteur d'écart est la composition du périmètre : Mordor Intelligence comptabilise les formats nasaux pilotés par le médicament et les produits combinés associés, tout en maintenant les éléments non médicamenteux comme les dilatateurs nasaux hors du total, ce qui rend la valeur plus facile à relier à la demande thérapeutique et aux étapes de prix.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'administration nasale de médicaments ?

Le marché s'établit à 88,02 milliards USD en 2026 et devrait croître pour atteindre 125,71 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un TCAC de 9,87 %, le plus élevé parmi toutes les régions.

Pourquoi les formulations nasales en poudre sèche gagnent-elles en popularité ?

Elles offrent une stabilité améliorée pour les produits biologiques, une durée de conservation plus longue sans réfrigération et un TCAC projeté de 10,24 % jusqu'en 2031.

Quel a été l'impact de l'approbation par la FDA de FluMist pour l'auto-administration sur le marché ?

Elle a validé la vaccination à domicile, accéléré la croissance dans le segment des soins de santé à domicile et souligné la demande des patients pour des options sans aiguille.

Qu'est-ce qui stimule l'essor des systèmes d'administration nasale pressurisés ?

Les thérapeutiques à grandes molécules nécessitent un dosage précis et reproductible, poussant les contenants pressurisés à un TCAC de 9,55 %.

Dernière mise à jour de la page le: