Taille et part du marché de la livraison topique de médicaments

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

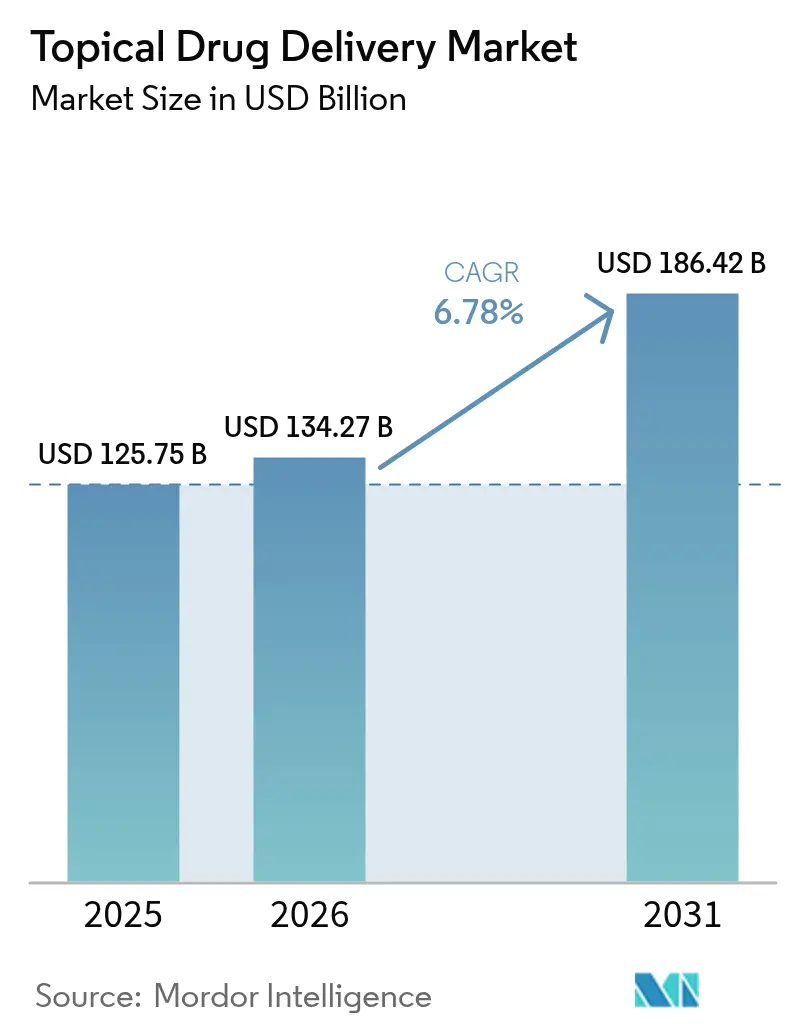

| Taille du Marché (2026) | 134.27 Milliards de dollars |

| Taille du Marché (2031) | 186.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

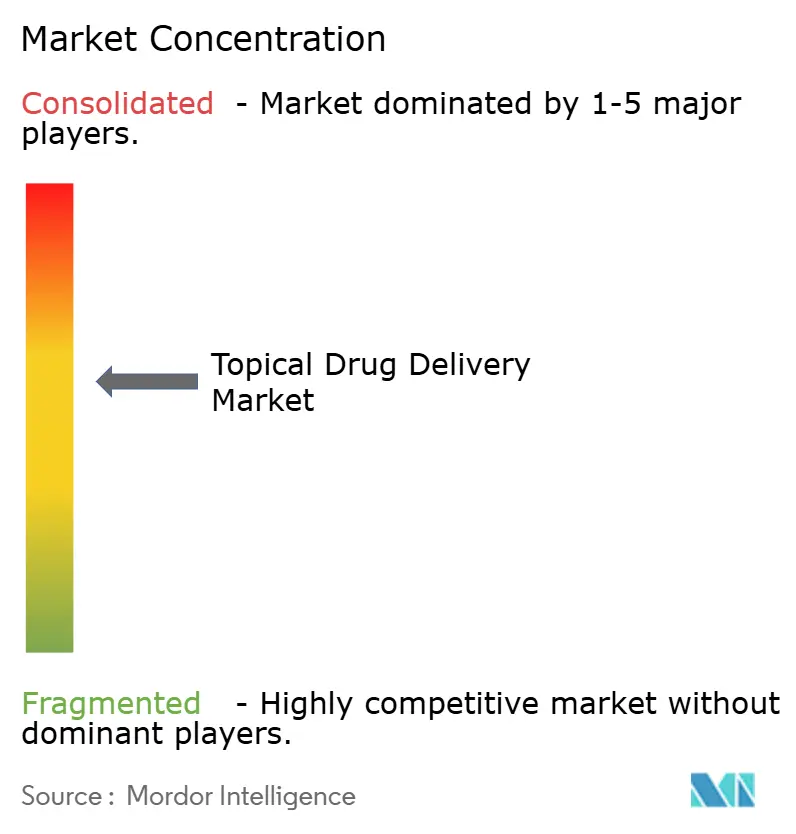

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la livraison topique de médicaments par Mordor Intelligence

La taille du marché de la livraison topique de médicaments en 2026 est estimée à 134,27 milliards USD, en hausse par rapport à la valeur de 2025 de 125,75 milliards USD, avec des projections pour 2031 indiquant 186,42 milliards USD, croissant à un TCAC de 6,78 % sur la période 2026-2031. Cette expansion reflète le passage des crèmes et pommades conventionnelles vers des patchs à ingénierie de précision, des réseaux de micro-aiguilles et des dispositifs intelligents équipés de capteurs qui améliorent la précision du dosage et l'observance du traitement. La forte demande de thérapies non invasives pour les maladies chroniques, le soutien réglementaire aux solutions antidouleur non opioïdes et les progrès rapides dans les formulations biologiques soutiennent collectivement la dynamique. Les entreprises bénéficient également du rythme régulier de lancement de médicaments dermatologiques ciblés et du rôle croissant des écosystèmes de santé connectée qui permettent aux cliniciens de surveiller à distance l'observance des patients. Dans ce contexte, le marché de la livraison topique de médicaments continue d'attirer à la fois les grands fabricants pharmaceutiques et les entreprises biotechnologiques agiles spécialisées dans les plateformes de livraison.

Principaux enseignements du rapport

- Par voie d'administration, la livraison dermique a dominé avec 44,71 % de la part du marché de la livraison topique de médicaments en 2025, tandis que la livraison nasale devrait progresser à un TCAC de 9,12 % jusqu'en 2031.

- Par produit, les formulations traditionnelles représentaient 70,45 % de la taille du marché de la livraison topique de médicaments en 2025, tandis que le segment des dispositifs se développe à un TCAC de 8,07 % jusqu'en 2031.

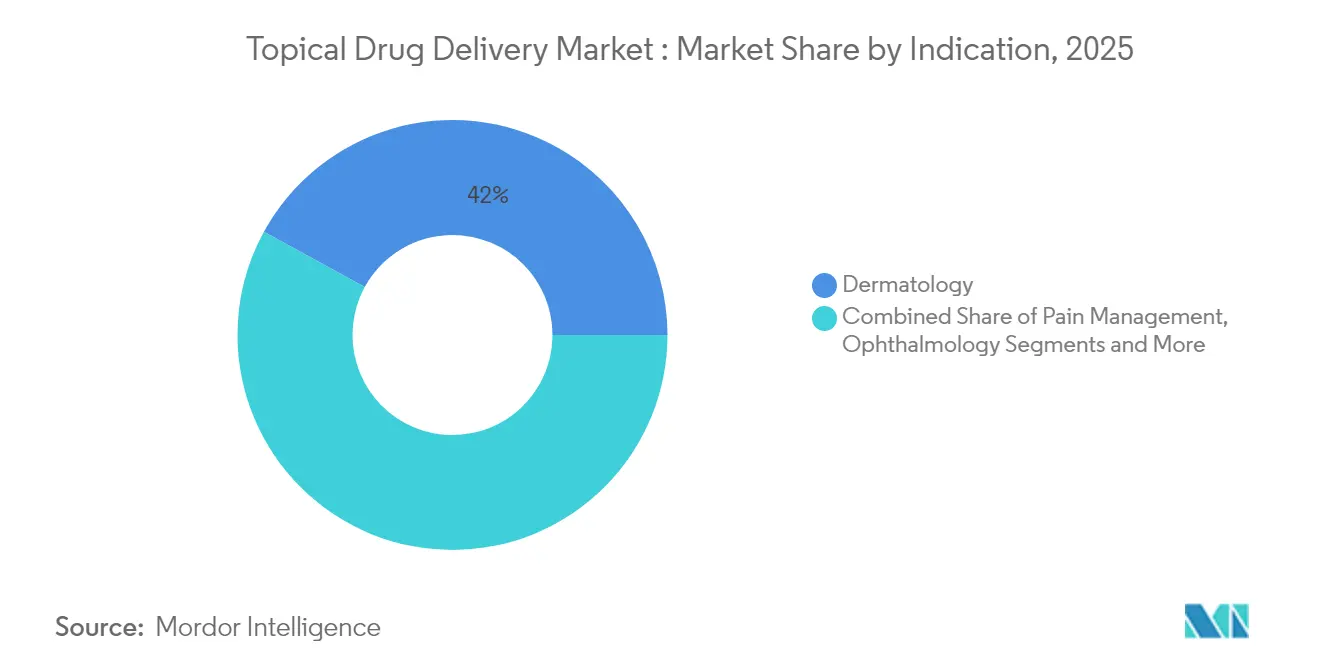

- Par indication, la dermatologie a dominé avec une part de revenus de 42,03 % en 2025 ; la gestion de la douleur devrait progresser à un TCAC de 9,94 % entre 2026 et 2031.

- Par utilisateur final, les hôpitaux détenaient 35,02 % de la part du marché de la livraison topique de médicaments en 2025, mais le segment des soins à domicile connaît la croissance la plus rapide avec un TCAC de 8,96 %.

- Par géographie, l'Amérique du Nord représentait 38,31 % de la part du marché de la livraison topique de médicaments en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé de 9,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la livraison topique de médicaments

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prévalence élevée des maladies cutanées chroniques et infectieuses | +1.2% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption rapide des patchs transdermiques dans la gestion de la douleur et la thérapie hormonale | +1.8% | Amérique du Nord et UE en tête, Asie-Pacifique en suiveur | Moyen terme (2-4 ans) |

| Vieillissement croissant de la population | +0.9% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Demande de formats adaptés à l'auto-administration et aux soins à domicile | +1.5% | Mondial, avec adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Avancées dans les micro-aiguilles polymériques permettant la livraison de grandes molécules | +0.8% | Amérique du Nord et UE en cœur, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Patchs intelligents/connectés favorisant l'observance longitudinale du dosage | +0.7% | Amérique du Nord et marchés développés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence élevée des maladies cutanées chroniques et infectieuses

Les maladies cutanées chroniques telles que le psoriasis et la dermatite atopique restent parmi les dix affections de santé les plus courantes dans le monde. Le psoriasis seul touchait plus de 40 millions de personnes en 2024, stimulant une croissance régulière des prescriptions de biologiques topiques. Le Nemluvio de Galderma, approuvé en décembre 2024, a démontré une réduction supérieure des démangeaisons lors d'essais portant sur 1 900 patients, soulignant comment les antagonistes de l'IL-31 remodèlent la prise en charge de la dermatite atopique modérée à sévère. Les outils de cartographie cutanée par intelligence artificielle guident désormais des schémas thérapeutiques personnalisés, tandis que les modèles de vision multimodaux entraînés sur deux millions d'images améliorent la précision diagnostique dans les cliniques.[1]Siyuan Yan, « Un modèle de fondation de vision multimodale pour la dermatologie clinique », Nature Medicine, nature.com Ensemble, la pression épidémiologique et la convergence technologique positionnent les soins des maladies chroniques comme un moteur de croissance à long terme pour le marché de la livraison topique de médicaments.

Adoption rapide des patchs transdermiques dans la gestion de la douleur et la thérapie hormonale

La Food and Drug Administration des États-Unis a autorisé Journavx (suzetrigine) en janvier 2025 en tant que premier patch non opioïde indiqué pour la douleur aiguë modérée à sévère.[2]Bureau du commissaire, « La FDA approuve un nouveau traitement non opioïde pour la douleur aiguë modérée à sévère », U.S. Food and Drug Administration, fda.gov Cette décision signale la volonté des autorités réglementaires de soutenir de nouveaux analgésiques non addictifs. Dans le domaine de la thérapie hormonale, la demande d'autorisation de mise sur le marché de l'élinzanétant de Bayer cible les symptômes vasomoteurs pour les 1,2 milliard de femmes ménopausées attendues dans le monde d'ici 2030. Les nouvelles chimies adhésives telles que la plateforme TEPI de Medherant délivrent des doses uniformes sur des périodes de port prolongées, renforçant la préférence des patients pour les patchs par rapport aux schémas oraux. En conséquence, les modalités transdermiques continuent de gagner des parts au sein du marché plus large de la livraison topique de médicaments.

Vieillissement croissant de la population

Les personnes âgées ont tendance à privilégier des options simples et non invasives qui limitent l'exposition systémique et les interactions médicamenteuses. Les patchs à micro-aiguilles résorbables compensent désormais l'amincissement dermique lié à l'âge, améliorant l'absorption des grandes molécules. Les bandages intégrant des capteurs capables de transmettre en continu des données sur la cicatrisation aux cliniciens illustrent comment les textiles électroniques étendent la surveillance à distance et soutiennent l'autonomie de vie. À mesure que les populations vieillissent en Amérique du Nord, en Europe, au Japon et en Chine, les besoins en soins gériatriques renforcent la courbe de demande à long terme pour le marché de la livraison topique de médicaments.

Demande de formats adaptés à l'auto-administration et aux soins à domicile

Les systèmes de santé encouragent la thérapie à domicile pour soulager les contraintes de capacité des cliniques et réduire les coûts. Les patchs à demande spatiotemporelle activés par smartphone permettent aux utilisateurs de programmer leurs propres doses tout en fournissant des données d'observance aux prestataires. Les soins à domicile affichent déjà le TCAC le plus élevé parmi les utilisateurs finaux dans le marché de la livraison topique de médicaments, soutenu par le déploiement rapide de dispositifs portables équipés de Bluetooth qui se couplent aux plateformes de télésanté. La fabrication rouleau à rouleau réduit les coûts de production des patchs intelligents, ouvrant la voie à un conditionnement personnalisé au niveau des pharmacies.[3]Khasha Ghaffarzadeh, « Usine pilote pour le traitement rouleau à rouleau des patchs portables intelligents de nouvelle génération », Wevolver, wevolver.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Contrôles stricts des prix mondiaux sur les corticostéroïdes topiques | -0.8% | Mondial, avec un impact plus élevé en Europe et dans les marchés émergents | Moyen terme (2-4 ans) |

| Rappels de produits fréquents liés à la contamination et lettres d'avertissement | -0.6% | Mondial, concentré dans les centres de fabrication | Court terme (≤ 2 ans) |

| Perméation cutanée limitée des biologiques sans agents facilitateurs | -0.4% | Mondial, affectant les segments de produits haut de gamme | Long terme (≥ 4 ans) |

| Élimination progressive des bases de pétrolatum en Europe sous l'impulsion des critères ESG | -0.3% | Europe en premier lieu, avec extension vers d'autres marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contrôles stricts des prix mondiaux sur les corticostéroïdes topiques

De nombreux gouvernements ont renforcé leurs mécanismes de prix de référence, comprimant les marges sur les produits corticostéroïdes courants et limitant les flux de trésorerie disponibles pour la recherche sur de nouvelles méthodes de livraison. Les expirations de brevets en 2025 pour plusieurs formulations de marque intensifient davantage la concurrence par les prix, en particulier dans les marchés émergents à fort volume. Les fournisseurs sont contraints de réingénier leurs structures de coûts alors même que les pipelines biologiques complexes exigent des investissements en R&D plus élevés, créant une pression qui pourrait modérer la croissance dans certains segments du marché de la livraison topique de médicaments.

Rappels de produits fréquents liés à la contamination et lettres d'avertissement

Des manquements aux Bonnes Pratiques de Fabrication en vigueur ont conduit la FDA à émettre plusieurs lettres d'avertissement en 2024-2025, notamment des avis à Chem-Tech et AnuMed International pour des violations de stérilité. Le rappel fin 2024 par Endo USA de la Solution de Chlorure d'Adrénaline illustre comment les défaillances qualité interrompent l'approvisionnement et érodent la confiance des patients. Bien que les fabricants dotés de systèmes robustes puissent gagner des parts de marché, le marché dans son ensemble fait face à un frein à court terme lié aux coûts de conformité et aux perturbations de l'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par voie d'administration : leadership dermique sous pression face à l'accélération nasale

Les livraisons dermiques ont capturé 44,71 % de la part du marché de la livraison topique de médicaments en 2025, reflétant une large familiarité clinique et le confort des patients. La taille du marché de la livraison topique de médicaments associée aux voies dermiques devrait se développer régulièrement à mesure que les biologiques et les patchs intelligents pénètrent la dermatologie et les indications systémiques. La livraison nasale, cependant, enregistre le TCAC le plus rapide de 9,12 % jusqu'en 2031, les sprays intranasaux pour la migraine, les infections respiratoires et la thérapie de secours neurologique gagnant en popularité. Un pipeline croissant d'oligonucléotides antisens formulés pour la cavité nasale témoigne de l'enthousiasme commercial. L'intégration de la santé numérique s'étend désormais aux voies dermiques grâce à des patchs équipés de capteurs qui transmettent les enregistrements de doses aux dossiers médicaux électroniques, tandis que les inhalateurs connectés offrent des boucles de rétroaction similaires pour les applications pulmonaires. La thérapie ophtalmique bénéficie de flacons multi-doses sans conservateurs qui réduisent les dommages à la surface oculaire, et les dispositifs pulmonaires exploitent la technologie à maille vibrante pour améliorer le dépôt en profondeur dans les poumons.

La convergence des micro-aiguilles avec les plateformes nasales et dermiques élargit l'accès aux grandes molécules. Les interfaces intelligentes guident les utilisateurs à travers des tutoriels basés sur des applications, réduisant les erreurs d'administration. Pendant ce temps, les voies rectales et muqueuses orales maintiennent une pertinence de niche pour les soins palliatifs et la livraison de vaccins par voie buccale, respectivement. Sur toutes les voies, les scientifiques en formulation emploient de plus en plus des agents facilitateurs de perméation, des nanoémulsions et des gels in situ pour atteindre les objectifs de dosage sans compromettre la sécurité. Cette large boîte à outils renforce la capacité de chaque voie à répondre aux besoins cliniques émergents, renforçant la diversification à long terme du marché de la livraison topique de médicaments.

Par produit : les formulations dominent tandis que les dispositifs insufflent du dynamisme

Les crèmes, gels, lotions et sprays traditionnels représentaient 70,45 % de la taille du marché de la livraison topique de médicaments en 2025. Leur acceptation établie par les médecins et leur échelle de fabrication maintiennent des volumes élevés. Les semi-solides tels que les mousses sont populaires auprès des patients qui préfèrent une absorption rapide, tandis que les liquides prospèrent en ophtalmologie et dans les soins nasaux où les applicateurs à dose mesurée améliorent la précision. Les films solides et les poudres restent de petite taille mais essentiels pour les soins des plaies en déplacement et le dosage pédiatrique.

La catégorie des dispositifs — comprenant les patchs, les réseaux de micro-aiguilles, les bandages intelligents et les pansements à élution de médicaments — affiche un TCAC de 8,07 % et constitue clairement le segment le plus dynamique. Le système V.A.C. Peel and Place de Solventum a réduit le temps de travail hospitalier de 61 % et les coûts de traitement de 41 % lors du déploiement clinique. Les patchs à micro-aiguilles programmables pour les agents de gestion du poids tels que le Sémaglutide démontrent que les dispositifs peuvent permettre des cycles de dosage mensuels impossibles avec les crèmes traditionnelles. À mesure que les coûts de l'électronique baissent et que les circuits flexibles arrivent à maturité, les produits hybrides « formulation plus dispositif » brouillent les frontières des catégories, ajoutant de la valeur grâce à la surveillance et à la capture de données.

Par indication : la dermatologie domine toujours mais la gestion de la douleur gagne en vitesse

Les troubles dermatologiques ont ancré 42,03 % des revenus de 2025 grâce à une prévalence élevée et à un flux continu de nouveaux produits. Le segment bénéficie de biologiques qui traitent la dermatite atopique, le psoriasis et le vitiligo plus efficacement que les anciens stéroïdes. La gestion de la douleur, progressant à un TCAC de 9,94 %, est portée par une demande urgente d'options non opioïdes telles que les patchs de suzetrigine. L'ophtalmologie croît grâce à des innovations comme le mésylate de nétarsudil pour le glaucome, tandis que les soins respiratoires exploitent les inhalateurs à nanosuspension pour réduire les besoins en doses de corticostéroïdes. Le remplacement hormonal reste une opportunité importante à mesure que les traitements de la ménopause évoluent vers des schémas transdermiques quotidiens ou hebdomadaires. Les troubles du système nerveux central et les maladies métaboliques peuplent le pipeline, indiquant une diversification supplémentaire des indications cliniques traitées par l'industrie de la livraison topique de médicaments.

Par utilisateur final : le volume hospitalier se maintient, les soins à domicile progressent rapidement

Les hôpitaux représentaient 35,02 % de la part du marché de la livraison topique de médicaments en 2025, reflétant des cas complexes nécessitant une supervision médicale, notamment pour les perfusions biologiques et les thérapies avancées des plaies. Les cliniques spécialisées se concentrent sur la dermatologie et la médecine de la douleur, utilisant l'imagerie pilotée par intelligence artificielle pour adapter les plans thérapeutiques et documenter les résultats. Le canal des soins à domicile, en expansion à un TCAC de 8,96 %, bénéficie du remboursement de la télésanté et d'un confort croissant avec les dispositifs d'auto-traitement. Les patchs à Bluetooth transmettent les journaux d'observance, permettant aux cliniciens d'intervenir à distance avant que la non-observance ne s'aggrave. Les pharmacies et les centres chirurgicaux ambulatoires complètent la distribution, stockant à la fois des génériques grand public et des kits spécialisés à haute valeur ajoutée.

Analyse géographique

L'Amérique du Nord a maintenu une part de revenus de 38,31 % en 2025, soutenue par de solides pipelines de R&D, des dépenses de santé élevées par habitant et des délais réglementaires rapides pour les dispositifs révolutionnaires. Les États-Unis stimulent l'adoption des patchs grâce à un remboursement basé sur la valeur qui récompense la réduction des hospitalisations. Le Canada affiche une forte demande de crèmes biosimilaires dans le cadre de son régime à payeur unique, tandis que les cliniques du secteur privé mexicain stockent de plus en plus des pansements intelligents pour les soins des ulcères diabétiques.

L'Asie-Pacifique affiche le TCAC le plus rapide de 9,18 %, même si le financement par capital-risque a chuté de 22 % en 2024. La Chine finance des start-ups nationales de micro-aiguilles et soutient de grandes usines conformes aux Bonnes Pratiques de Fabrication qui approvisionnent la demande nationale et à l'exportation. Le Japon fait face à un vieillissement accéléré, stimulant les ventes de patchs analgésiques faciles à appliquer. Le portefeuille respiratoire de l'Inde, mené par Cipla, a progressé de 17,9 % d'une année sur l'autre et témoigne d'un appétit intérieur croissant pour les dispositifs spécialisés. La Corée du Sud a approuvé la solution ophtalmique Rhopressa pour répondre à la prévalence croissante du glaucome, tandis que l'Australie promeut des solutions de surveillance à distance pour les patients ruraux.

L'Europe enregistre une croissance régulière et est en tête de la législation sur la durabilité, incitant à un remplacement rapide du pétrolatum en Allemagne et dans la région nordique. La France et le Royaume-Uni pilotent des réseaux de dermatologie liés à l'intelligence artificielle qui alimentent les régulateurs en données du monde réel. L'Europe de l'Est croît à partir d'une base plus faible mais affiche une forte demande de génériques, en faisant une cible pour les fabricants sous contrat opérant dans l'industrie de la livraison topique de médicaments. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent plus modestes aujourd'hui mais représentent un potentiel futur à mesure que l'infrastructure de santé se développe et que la connectivité numérique en santé s'élargit.

Paysage réglementaire

Aux États-Unis, les approbations de génériques pour les semi-solides et liquides topiques complexes sont façonnées par le guide final de la FDA sur la caractérisation physicochimique et structurelle (Q3) des produits pharmaceutiques topiques soumis dans les ANDA, publié en mars 2026. Le guide précise comment les demandeurs caractérisent la microstructure de la formulation (y compris la rhéologie et le comportement de phase) et positionne la Q3 comme faisant partie d'un dossier de bioéquivalence intégré aux côtés des tests de libération in vitro (IVRT) et des tests de perméation in vitro (IVPT), ce qui relève le niveau d'exigence analytique pour les génériques topiques.

Pour les produits d'administration topique intégrant des éléments de dispositif, tels que les patchs transdermiques, les réseaux de micro-aiguilles et les pansements connectés, les attentes de conformité couvrent de plus en plus à la fois les systèmes de qualité des médicaments et des dispositifs. Le règlement sur le système de gestion de la qualité de la FDA (QMSR), en vigueur depuis le 2 février 2026, aligne davantage les exigences de qualité des dispositifs sur la norme ISO 13485:2016, ce qui est pertinent pour les fabricants et fournisseurs soutenant des produits combinés associant des formulations topiques à du matériel et à de l'électronique d'administration.

Analyse de la chaîne de valeur

La chaîne de valeur de l'administration topique de médicaments relie les fournisseurs d'API et d'excipients, notamment les polymères, les lipides et les chimies adhésives, à des fournisseurs d'équipements spécialisés pour la manipulation des semi-solides et le mélange à cisaillement élevé. Les développeurs de formulations convertissent ensuite les principes actifs en crèmes, gels, sprays ou matrices compatibles avec les patchs. Les CDMO et les partenaires de fabrication spécialisés dans les dispositifs soutiennent la montée en échelle, le développement de méthodes analytiques et la production BPF, tandis que les organisations de conditionnement sous contrat permettent des formats en dose unitaire et à l'épreuve des enfants. Les 3PL et les grossistes gèrent le stockage en chaîne du froid ou contrôlé lorsque nécessaire.

À mesure que les formats à base de dispositifs gagnent des parts, la valeur se déplace vers les partenaires capables d'intégrer l'ingénierie des médicaments, des adhésifs et des dispositifs dans le cadre de systèmes de qualité réglementés. Les tendances récentes en matière de collaboration en témoignent : Raphas s'est associé à Hosokawa Micron (juillet 2026) pour la production de patchs à micro-aiguilles utilisant l'encapsulation par nanocomposite polymère biodégradable, et Praxis Precision Medicines et Remagine Labs (juillet 2026) ont annoncé un accord de collaboration et de licence axé sur une approche de patch transdermique iontophorétique. Du côté des génériques, le guide Q3 de la FDA de mars 2026 augmente la demande en caractérisation avancée et tests de performance (IVRT/IVPT), renforçant le rôle des CDMO dotés de capacités analytiques dans le passage du développement à la soumission des ANDA.

Paysage concurrentiel

Le secteur est modérément fragmenté. Les grandes multinationales telles que Johnson & Johnson, Galderma et Bayer conservent une large couverture des indications, tandis que des spécialistes comme Medherant et MC10 se concentrent sur le matériel de livraison. Le Nemluvio de Galderma, dont les ventes annuelles devraient dépasser 2 milliards USD, illustre le bénéfice lorsque l'innovation biologique s'aligne sur les formats topiques. Le dispositif TAR-200 de Johnson & Johnson a rapporté un taux de réponse complète de 83,5 % dans les essais sur le cancer de la vessie, signifiant une utilisation croissante inter-indications des plateformes à libération contrôlée.

L'activité de fusions et acquisitions se concentre sur l'accès aux technologies. Solventum, issu de 3M avec une valorisation de 8,2 milliards USD, se taille une niche dans les soins des plaies à faible contact qui exploitent des adhésifs propriétaires et un savoir-faire en pression négative. Les dépôts de brevets, tels que la combinaison propionate d'halobétasol-lidocaïne (US20240358716A1), soulignent la course à la différenciation par la propriété intellectuelle. L'application des réglementations de qualité par la FDA pousse les acteurs les plus faibles à se retirer ou à céder des actifs, favorisant la consolidation. Dans le même temps, les barrières restent suffisamment modestes pour que les start-ups puissent entrer avec des dispositifs ciblés, maintenant une intensité concurrentielle élevée dans des segments tels que la fabrication de micro-aiguilles et les patchs intégrant des capteurs.

Leaders de l'industrie de la livraison topique de médicaments

Bayer AG

Galderma Holding SA

GlaxoSmithKline PLC

Johnson & Johnson

Solventum

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace inexploité émerge autour des thérapies dermatologiques ciblées non stéroïdiennes, administrées sous forme de crèmes et de pommades, visant à réduire la dépendance aux corticostéroïdes topiques dans un contexte de contrôle des prix et de préoccupations de sécurité à long terme. Cette tendance est renforcée par plusieurs signaux réglementaires et de pipeline en 2026, notamment l'approbation par la FDA de la pommade ADQUEY (difamilast 1%) en février 2026 pour la dermatite atopique légère à modérée chez les adultes et les patients pédiatriques âgés de 2 ans et plus. La FDA a également étendu l'approbation pédiatrique de la crème ZORYVE (roflumilast) 0,3% d'Arcutis en juin 2026 aux enfants dès l'âge de 2 ans pour le psoriasis en plaques, tandis que le CHMP de l'EMA a émis un avis positif en juin 2026 pour la crème Opzelura (ruxolitinib) d'Incyte chez les adultes atteints de dermatite atopique modérée.

En dehors de la dermatologie, les opportunités les plus concrètes se concentrent sur les plateformes d'administration avancées qui traduisent des molécules complexes en régimes conviviaux compatibles avec les soins à domicile, en cohérence avec l'évolution plus rapide des dispositifs et des environnements de soins à domicile. L'activité clinique continue de soutenir la diversification des plateformes, avec notamment l'administration de la première dose à un patient pour une pommade topique inhibitrice de JAK limitée à la peau destinée au vitiligo (Lynk Pharmaceuticals, juin 2026) et le lancement d'une étude de phase 1/2 pour une crème topique dans la kératose actinique (Rubedo Life Sciences, janvier 2026). Parallèlement, le seuil technique pour les génériques topiques complexes s'élève dans le cadre du référentiel de caractérisation Q3 de la FDA de mars 2026, ce qui crée des opportunités pour les CDMO et les développeurs dotés d'une solide analyse de microstructure, de capacités IVRT/IVPT, et d'une fabrication évolutive de patchs ou de micro-aiguilles.

Développements récents du secteur

- Juillet 2026 : Galderma a reçu une lettre de réponse complète de la FDA américaine concernant sa demande de licence de produit biologique pour la RelabotulinumtoxinA suite à une inspection du site de fabrication. L'entreprise a indiqué avoir engagé des actions correctives et préventives, soulignant comment la préparation de la fabrication et les résultats d'inspection peuvent affecter les délais de lancement et la planification des capacités pour des portefeuilles thérapeutiques complexes.

- Juin 2026 : Bayer a finalisé l'acquisition de Perfuse Therapeutics, ajoutant PER-001, un programme d'implant intravitréen utilisant une administration à libération prolongée pour les maladies oculaires, notamment le glaucome et la rétinopathie diabétique. Cette opération reflète un intérêt stratégique continu pour les technologies d'administration locale à action prolongée pouvant réduire la charge posologique dans les soins ophtalmologiques chroniques.

- Septembre 2024 : Solventum a introduit son pansement de soin des plaies à port prolongé Peel and Place, rapportant des réductions du temps d'application et des coûts de soins lors du déploiement clinique. Ce lancement soutient une adoption plus large des pansements avancés dans les hôpitaux et les environnements de soins à domicile en liant la conception du produit à l'efficacité des flux de travail et au coût total des soins.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché de l'administration topique de médicaments est mesuré comme la valeur des produits pharmaceutiques et des systèmes d'administration qui appliquent un ingrédient actif sur la peau ou d'autres surfaces accessibles pour un effet local ou systémique, y compris les thérapies en vente libre (OTC) et sur ordonnance.

Exclusions de périmètre : les produits de soin de la peau à visée uniquement cosmétique, sans allégation médicamenteuse, ainsi que les modes d'administration non topiques tels que les solides oraux et les injectables, sont exclus de ce dimensionnement.

Aperçu de la segmentation

- Par voie d'administration

- Dermique

- Ophtalmique

- Nasale

- Muqueuse orale

- Otique

- Rectale

- Vaginale

- Pulmonaire (par inhalation)

- Autres

- Par produit

- Formulations

- Solides (poudres, films)

- Semi-solides

- Crèmes

- Pommades

- Gels et pâtes

- Liquides (solutions, sprays)

- Mousses

- Dispositifs

- Patchs transdermiques

- Patchs à micro-aiguilles

- Inhalateurs et nébuliseurs

- Vaporisateurs à dose mesurée

- Formulations

- Par indication

- Dermatologie (eczéma, psoriasis, acné)

- Gestion de la douleur (musculo-squelettique, neuropathique)

- Ophtalmologie (sécheresse oculaire, glaucome)

- Respiratoire (asthme, BPCO)

- ORL et infections nasales

- Thérapie de remplacement hormonal

- Troubles du système nerveux central (migraine, maladie de Parkinson)

- Autres

- Par utilisateur final

- Hôpitaux

- Cliniques spécialisées et centres de dermatologie

- Soins à domicile

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a été utilisé pour établir les règles de base définissant ce qui constitue une administration topique, puis pour collecter des séries de référence stables aidant à ancrer les volumes et les prix. Nous commençons généralement par des sources publiques de santé et de médecine, notamment les bases de données et pages de guides de la FDA américaine, la Bibliothèque nationale de médecine des États-Unis (Drug Labels), l'Organisation mondiale de la santé et le CDC américain, afin de saisir le contexte des maladies et des traitements qui détermine l'usage topique.

Pour vérifier la direction de la demande, nous nous appuyons également sur des revues à comité de lecture en dermatologie et en pharmaceutique, des publications d'associations professionnelles, des statistiques douanières et commerciales pertinentes pour les formes pharmaceutiques finies, ainsi que sur les rapports annuels des entreprises et les présentations aux investisseurs qui traitent du mix de portefeuille et des tendances de ventes. Les bases de données de brevets sont utilisées de manière sélective pour comprendre l'activité en matière de formulation et de dispositifs, par exemple les agents améliorant la pénétration et les dépôts liés aux patchs. Un abonnement payant pour les données financières et les actualités des entreprises est ensuite utilisé pour vérifier les échéanciers et les évolutions de mix rapportées. Cette liste de sources documentaires est illustrative et non exhaustive, et des références publiques et payantes supplémentaires ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire visait à valider ce qui est réellement vendu et utilisé comme administration topique de médicaments dans les grandes régions, et à corriger les hypothèses documentaires en matière de prix et d'adoption. Nous avons échangé avec un ensemble de parties prenantes en formulation et dispositifs, de distributeurs, ainsi que de répondants cliniques et commerciaux, afin de saisir et de réconcilier les évolutions des comportements de prescription, du basculement vers l'OTC et des répartitions par canal.

Comme les pratiques de reporting de marché varient selon la forme pharmaceutique et la voie d'administration, les échanges ont également servi à confirmer quelles catégories adjacentes devaient être exclues ou comptabilisées séparément, et à éprouver les facteurs de prévision avant la validation finale du modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 35% | Cadres dirigeants : 15% | APAC : 47% |

| Niveau intermédiaire : 48% | Responsables fonctionnels/d'unité : 31% | EMEA : 34% |

| Petits acteurs : 17% | Managers : 54% | Amériques : 19% |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une construction du bassin de demande utilisant des signaux de patients traités et d'usage thérapeutique, où la prévalence des maladies et les taux de traitement sont traduits en volumes de thérapie topique par forme pharmaceutique et usage typique par conditionnement. Cette construction descendante a ensuite été vérifiée par des approximations ascendantes sélectives, notamment des agrégations de revenus échantillonnés par marque et catégorie, des vérifications de canal sur le mix OTC versus ordonnance, et un contrôle de cohérence prix multiplié par volume pour les catégories à forte utilisation.

Les principales entrées utilisées dans le modèle comprenaient la charge dermatologique diagnostiquée et les schémas de poussées affectant les achats répétés, le comportement de basculement de la prescription vers l'OTC, le mix de voies entre produits dermiques et transdermiques, les tailles de conditionnement typiques et la fréquence d'application, ainsi que les évolutions de PVM liées à l'entrée de génériques et aux mises à niveau de produits. Lorsque les données ascendantes manquaient pour des catégories plus petites, les lacunes ont été comblées par des prix de substitution et des taux de pénétration dérivés de groupes de produits adjacents mieux couverts, puis validés par un retour d'experts.

Pour les prévisions, une analyse de scénarios a été appliquée autour d'un cas de base reflétant les changements d'adoption probables par voie et forme pharmaceutique, soutenue par un lissage sur courtes séries pour les sous-catégories stables où la demande est moins sensible aux nouveaux lancements. Les hypothèses relatives aux moteurs de croissance, notamment la gestion des affections cutanées chroniques, les soins liés au vieillissement et l'usage des patchs dans certaines thérapies, ont été revues avec les répondants primaires afin que la courbe finale reste réaliste par région.

Validation des données et cycle de mise à jour

Les résultats ont été validés par une triangulation progressive, où les totaux ont été comparés à des signaux indépendants tels que des commentaires rapportés sur le mix de produits, la direction de la demande régionale et les tendances d'évolution des prix, puis revérifiés pour la cohérence arithmétique entre les voies et les utilisateurs finaux. Lorsque des écarts importants apparaissaient, le modèle était rouvert et les hypothèses sous-jacentes révisées, suivies de reprises de contact ciblées avec des experts pour confirmer ce qui avait changé.

Avant validation finale, un examen distinct par un analyste est réalisé afin de repérer les anomalies pouvant provenir d'un chevauchement de périmètre, d'un double comptage ou d'un décalage de change, et les corrections sont documentées à des fins de traçabilité. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, après quoi une dernière vérification avant livraison est réalisée afin que les clients reçoivent la vue la plus récente.

Taille du marché de l'administration topique de médicaments selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour l'administration topique de médicaments peuvent sembler très éloignés même lorsque le sujet est décrit de manière similaire, car les voies comptabilisées, les types de produits inclus et les définitions d'années ne sont pas cohérents entre les sources. Les différences proviennent également de la manière dont les prix sont traités pour les génériques par rapport aux thérapies de marque, et du fait que la demande OTC soit modélisée à partir d'hypothèses d'usage réel ou traitée comme une simple majoration.

Les écarts les plus importants apparaissent généralement lorsque certaines estimations intègrent des voies d'administration non topiques adjacentes, élargissent le périmètre à des catégories d'administration de médicaments plus larges, ou appliquent des courbes de croissance agressives issues d'années à forte activité de lancement sur l'ensemble de la période de prévision. Le calendrier de conversion des devises et le rythme d'actualisation peuvent également faire varier la valeur globale, en particulier sur un marché connaissant des évolutions rapides du mix entre voies dermiques, transdermiques et muqueuses.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 134,27 milliards USD (2026) | |

| Éditeur sectoriel A | 136,35 milliards USD (2025) | Utilise une année de référence différente et une approche par voie plus large dans son langage de segmentation, ce qui peut intégrer des voies d'administration adjacentes et gonfler le chiffre d'affaires global comparable s'il n'est pas normalisé pour se limiter strictement aux produits topiques. |

| Éditeur sectoriel B | 177,82 milliards USD (2025) | Comptabilise un ensemble plus large de revenus parmi les types de produits topiques et applique une fenêtre historique plus courte, ce qui peut faire augmenter le chiffre de 2025 si des catégories à forte proportion OTC et des définitions de produits plus larges sont incluses ensemble. |

L'écart des valeurs s'explique en grande partie par le choix de l'année de référence et par ce que chaque source considère comme relevant du topique ou des voies d'administration adjacentes, ainsi que par la manière dont les prix et les volumes OTC sont convertis en revenus. En maintenant un périmètre strictement limité aux thérapies topiques à étiquetage médicamenteux et en vérifiant les hypothèses de prix et de volume par rapport aux retours d'experts, l'estimation obtenue reste plus comparable entre régions et formes de produits, ce qui est l'approche appliquée par Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la livraison topique de médicaments ?

La taille du marché de la livraison topique de médicaments s'élève à 134,27 milliards USD en 2026 et devrait atteindre 186,42 milliards USD d'ici 2031.

Quelle voie d'administration connaît la croissance la plus rapide ?

La livraison nasale enregistre le TCAC le plus élevé de 9,12 % jusqu'en 2031 en raison de son utilisation croissante dans les thérapies neurologiques et respiratoires.

Pourquoi les patchs intelligents sont-ils importants pour l'observance des patients ?

Les patchs intelligents équipés de capteurs enregistrent le moment de la prise de dose, transmettent les données aux cliniciens et peuvent ajuster automatiquement les profils de libération, réduisant ainsi les doses manquées ou incorrectes.

Comment les politiques ESG affectent-elles les formulations topiques en Europe ?

Les nouvelles règles de durabilité éliminent progressivement le pétrolatum, incitant les entreprises à reformuler avec des excipients d'origine biologique et à investir dans de nouvelles lignes de fabrication.

Quels segments présentent les opportunités de croissance les plus fortes ?

La gestion de la douleur, avec un TCAC prévisionnel de 9,94 %, et les soins à domicile, avec un TCAC de 8,96 %, se distinguent comme les opportunités les plus dynamiques au sein du marché de la livraison topique de médicaments.

Dernière mise à jour de la page le: