Taille et Part du Marché des Piles à Combustible à Membrane Électrolyte Polymère (PEMFC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.67 Milliards de dollars |

| Taille du Marché (2031) | 25.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 31.26% CAGR |

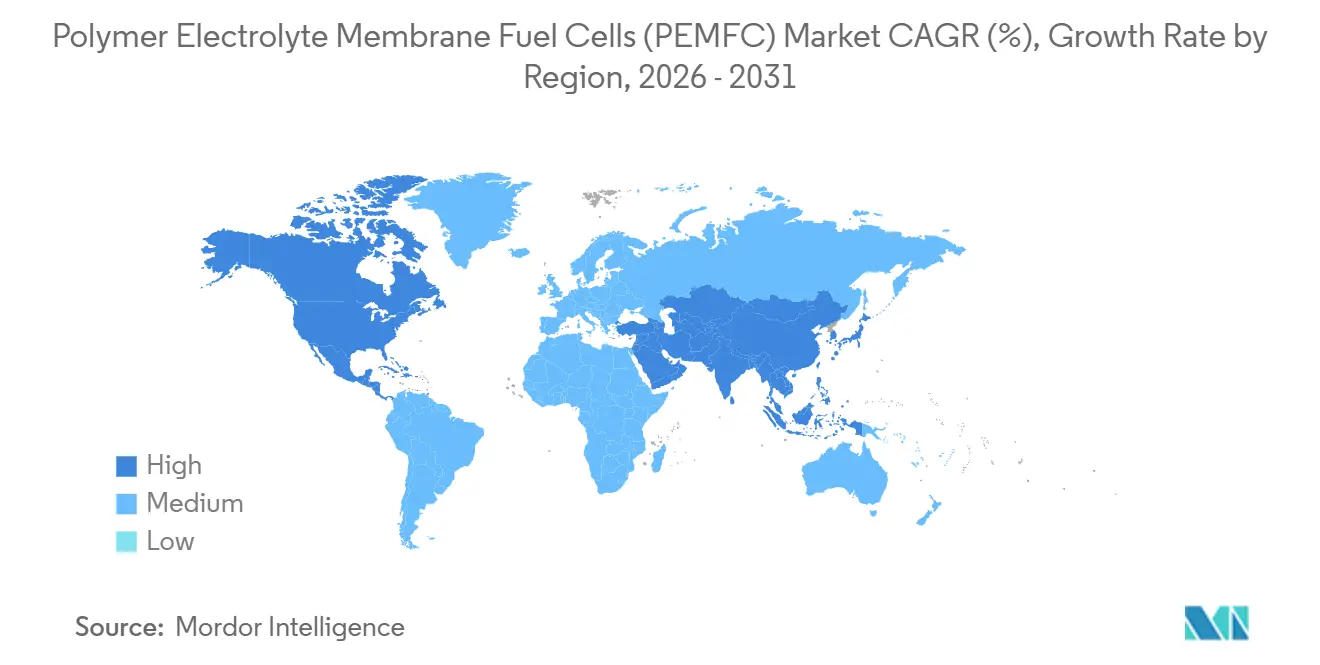

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

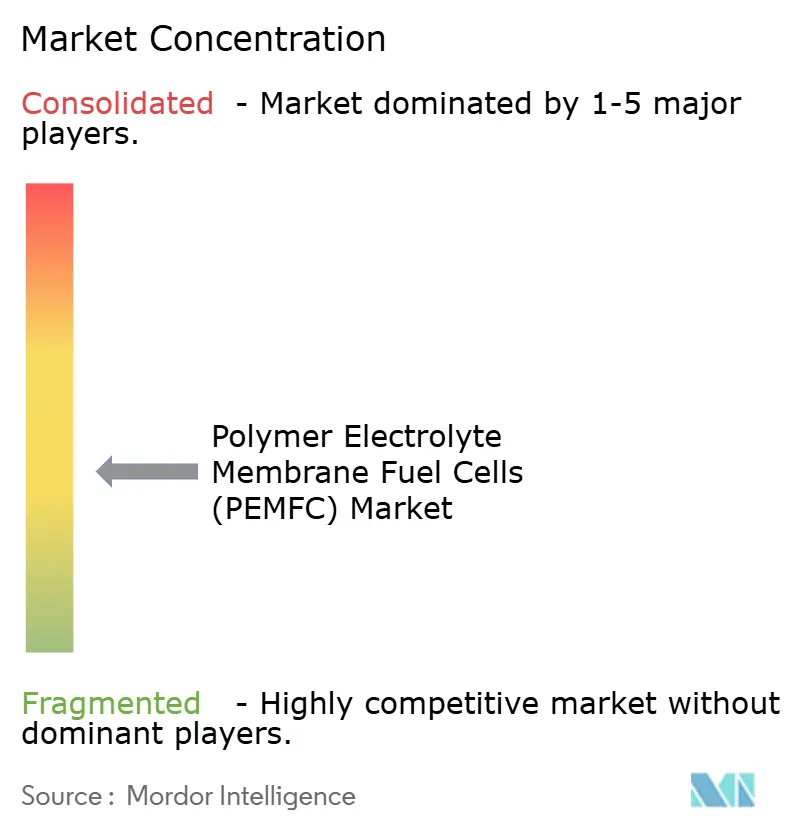

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Piles à Combustible à Membrane Électrolyte Polymère (PEMFC) par Mordor Intelligence

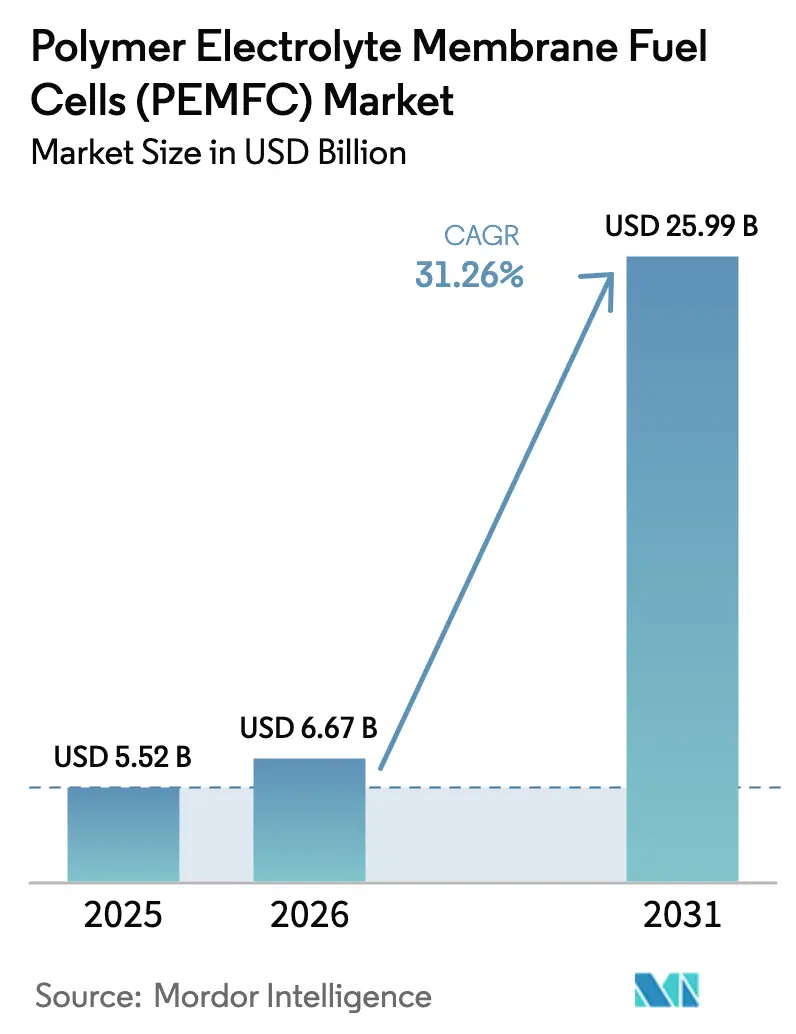

La taille du Marché des Piles à Combustible à Membrane Électrolyte Polymère (PEMFC) est estimée à 6,67 milliards USD en 2026, et devrait atteindre 25,99 milliards USD d'ici 2031, à un CAGR de 31,26 % durant la période de prévision (2026-2031).

La montée en puissance de la fabrication, les mandats favorables aux émissions zéro et l'expansion des corridors hydrogène s'alignent désormais pour faire descendre les coûts des empilements en dessous de 60 USD par kW, faisant pencher le coût total de possession en faveur des camions électriques à pile à combustible et des systèmes stationnaires résilients. La règle californienne sur les flottes propres avancées, le paquet européen Ajustement à l'Objectif 55 et le régime de double crédit chinois garantissent collectivement une visibilité à long terme de la demande pour les constructeurs de véhicules, tandis que les lignes d'assemblage de type gigafactory compriment les frais généraux par unité. En parallèle, les modules automobiles de seconde vie reconvertis en générateurs conteneurisés prolongent les cycles de vie des actifs et réduisent les passifs d'élimination en fin de vie, renforçant une chaîne d'approvisionnement circulaire. L'augmentation des pannes de réseau en Amérique du Nord et en Europe accroît encore l'intérêt pour les systèmes de secours à pile à combustible sur site, notamment dans les centres de données et les nœuds de télécommunications.

Points Clés du Rapport

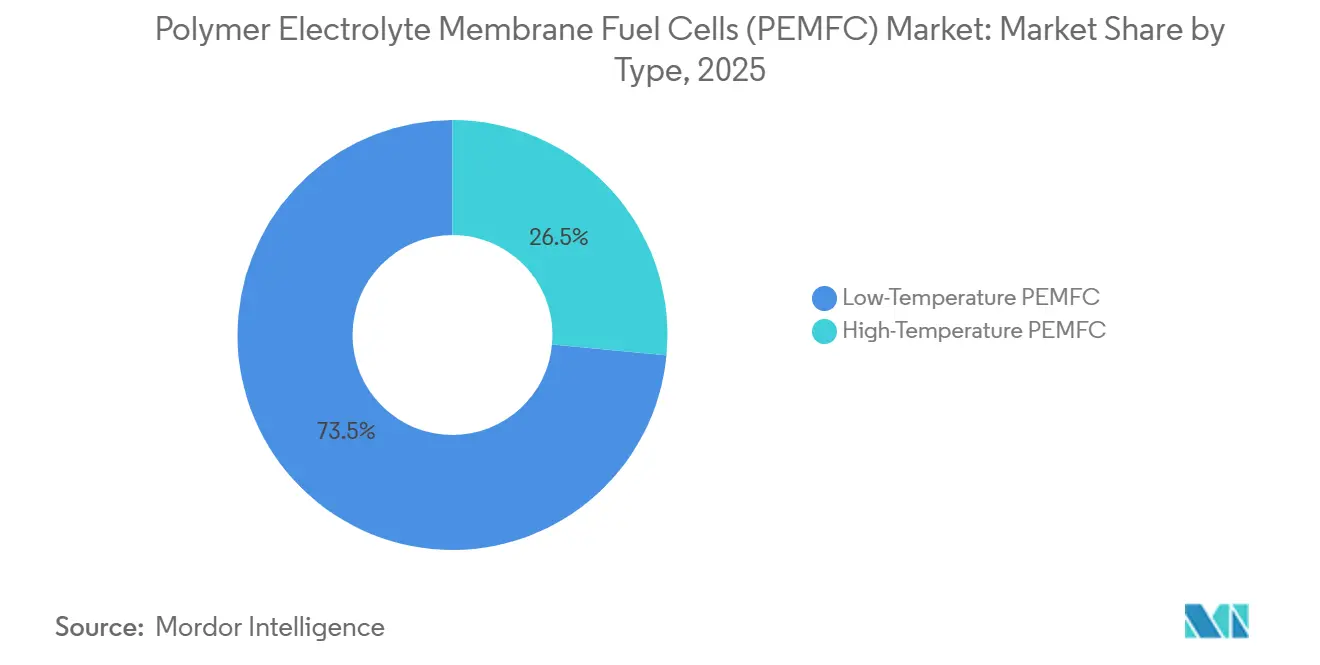

- Par type, les empilements PEM basse température ont représenté 73,5 % des revenus de 2025 ; les variantes haute température devraient se développer à un CAGR de 35,8 % jusqu'en 2031.

- Par méthode de refroidissement, les architectures liquides ont capturé 70,1 % de la part de 2025 ; les solutions refroidies par air sont prévues pour croître à un CAGR de 28,9 % sur les applications portables sensibles aux coûts.

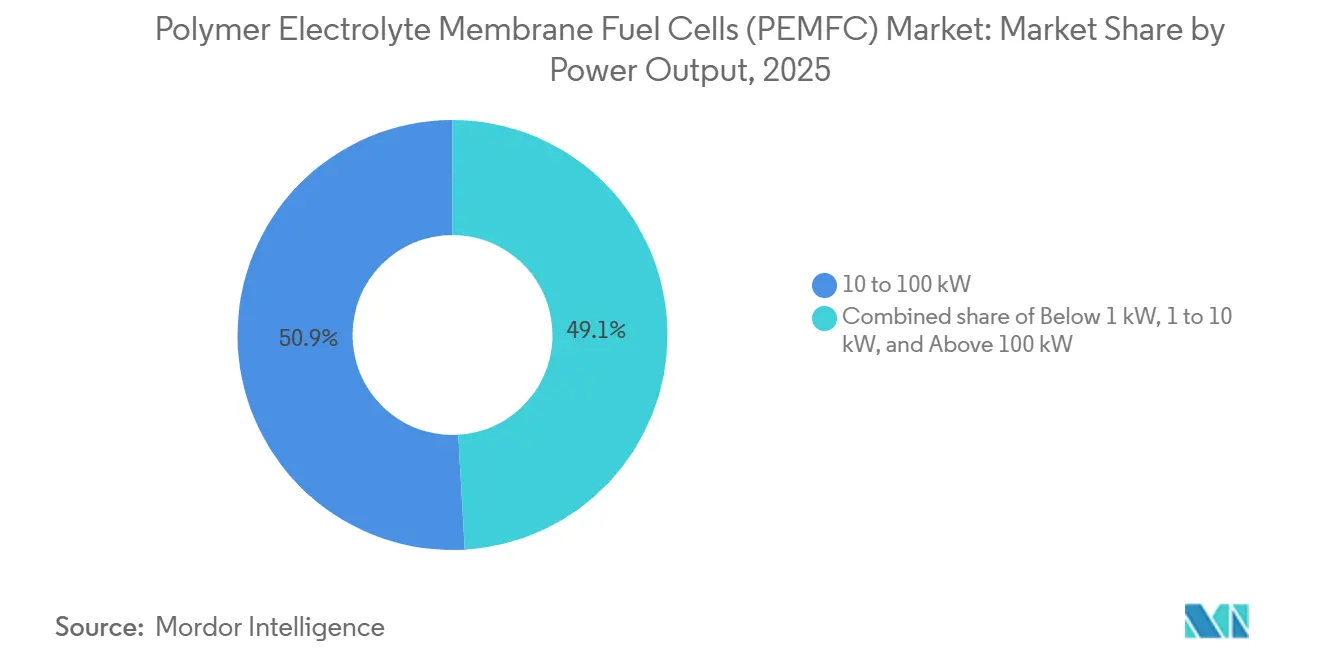

- Par puissance de sortie, la tranche 10 kW–100 kW a représenté 50,9 % de la part du marché des piles à combustible à membrane électrolyte polymère en 2025 ; les empilements au-dessus de 100 kW progresseront à 37,2 % jusqu'en 2031.

- Par composant, les assemblages membrane-électrode ont représenté 58,3 % de la valeur de 2025 ; les catalyseurs ont affiché la progression la plus rapide à un CAGR de 36,4 % à mesure que les formulations sans PFAS ouvrent la voie à de nouveaux entrants.

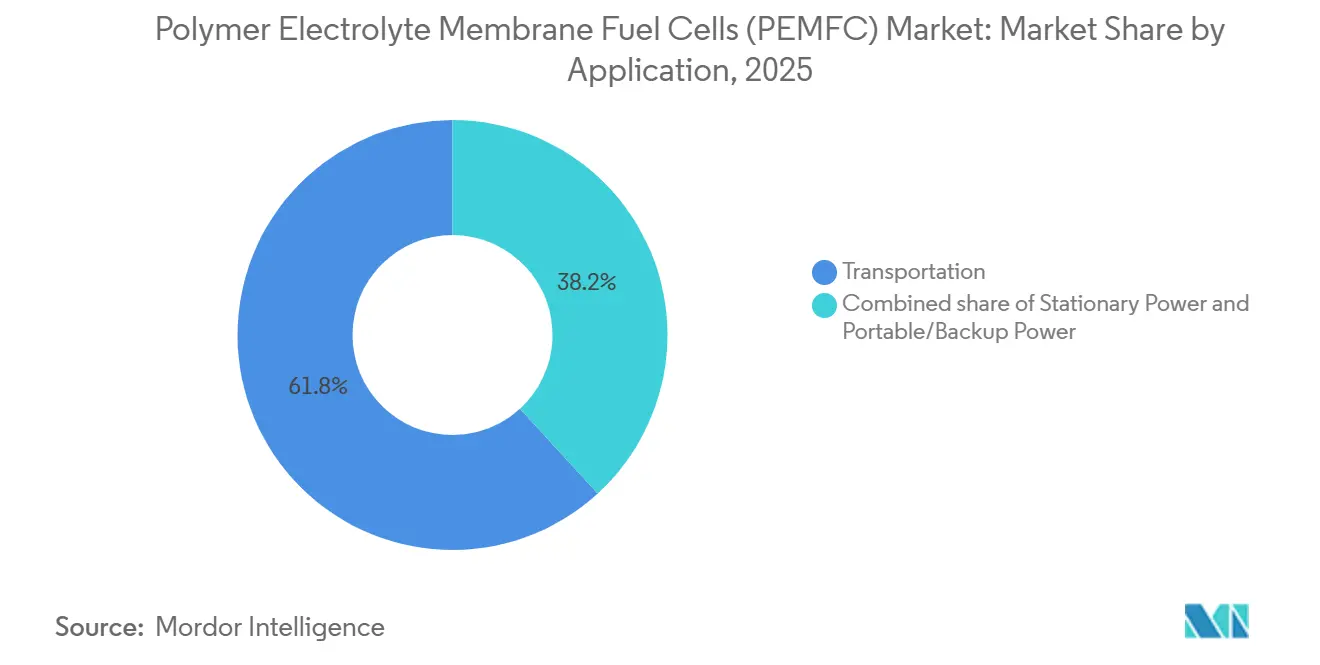

- Par application, le transport a dominé avec 61,8 % de la demande en 2025 ; l'alimentation stationnaire mène la croissance à un CAGR de 38,9 % alors que la résilience des centres de données gagne en priorité.

- Par secteur d'utilisation final, le transport a dominé avec 61,8 % de la demande en 2025 ; les services publics ont mené la croissance à un CAGR de 39,3 %.

- Par géographie, l'Asie-Pacifique a contrôlé 47,6 % de la part mondiale en 2025 et devrait progresser à 33,1 % jusqu'en 2031 grâce à des développements agressifs de corridors et des subventions aux véhicules.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Piles à Combustible à Membrane Électrolyte Polymère (PEMFC)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mandats gouvernementaux d'émissions zéro et subventions | +8.2% | Mondial, avec concentration dans l'UE, la Chine, la Californie, la Corée du Sud | Moyen terme (2-4 ans) |

| Déclin rapide du coût en USD/kW des empilements PEM grâce à la production à l'échelle des gigafactories | +7.5% | Cœur APAC, débordement vers l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Expansion de l'infrastructure de ravitaillement en hydrogène en Asie, dans l'UE et aux États-Unis | +6.8% | Asie-Pacifique, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Engagements des constructeurs automobiles en matière de production de FCEV au-delà de 2025 | +5.4% | Mondial, mené par le Japon, la Corée du Sud, l'Allemagne | Moyen terme (2-4 ans) |

| Modules PEM automobiles de seconde vie reconvertis en groupes électrogènes conteneurisés | +2.1% | Amérique du Nord et UE, adoption précoce en APAC | Long terme (≥ 4 ans) |

| Percées dans les membranes sans PFAS permettant l'entrée de nouveaux fournisseurs | +1.6% | Mondial, pression réglementaire dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats Gouvernementaux d'Émissions Zéro et Subventions

Les mandats obligent désormais les propriétaires de flottes à éliminer progressivement le diesel dans les ports, les corridors logistiques et les flottes municipales. La règle californienne, en vigueur depuis 2024, oblige tous les nouveaux camions de transport à courte distance à être zéro émission, tandis que les normes révisées de l'UE sur le CO₂ pour les véhicules lourds visent une réduction de 90 % d'ici 2040, stimulant l'adoption des piles à combustible ou des batteries pour le transport longue distance.[1]California Air Resources Board, "Réglementation sur les Flottes Propres Avancées," arb.ca.gov La Chine a prolongé sa subvention aux véhicules à nouvelles énergies jusqu'en 2025, réservant 3,7 milliards CNY aux FCEV commerciaux et un soutien équivalent au niveau provincial. La feuille de route de la Corée du Sud finance 850 000 FCEV et 1 200 stations hydrogène d'ici 2030. Ces politiques synchronisées sous-tendent la sécurité des débouchés qui justifie l'investissement privé dans la production d'empilements à grande échelle et les réseaux de distribution.[2]Union Européenne, "Ajustement à l'Objectif 55 : Normes CO₂ pour les Véhicules Lourds," ec.europa.eu

Déclin Rapide du Coût des Empilements PEM grâce à l'Échelle des Gigafactories

La gigafactory de 1 GW de Rochester, mise en service par Plug Power fin 2025, a démontré une réduction des coûts de 35 % en unifiant le revêtement des assemblages membrane-électrode, l'emboutissage des plaques et les tests de fin de ligne sous un même toit. L'usine de Guangzhou de Hyundai vise déjà des empilements à 50 USD par kW d'ici 2027 grâce au placement automatisé des cellules, tandis que Bosch exploite les tolérances automobiles pour ramener les rebuts en dessous de 2 %. Les feuilles de route du Département de l'Énergie américain confirment la progression, signalant des coûts d'empilement de 60 USD par kW en 2024, un an avant le calendrier prévu. De telles économies ouvrent des niches sensibles aux prix comme la manutention de matériaux et les systèmes de secours pour les télécommunications, qui favorisaient auparavant les moteurs diesel.

Expansion de l'Infrastructure de Ravitaillement en Hydrogène

Le nombre mondial de stations est passé à 428 en Chine, 254 en Europe et 59 aux États-Unis à la fin de 2025. Le déploiement chinois se concentre le long des corridors Pékin–Tianjin–Hebei et du Yangtsé ; le Japon a alloué 37 milliards JPY en 2025 pour cofinancer 80 stations supplémentaires vers un objectif de 1 000 stations. L'Europe se concentre sur les routes du Réseau Transeuropéen de Transport, tandis que les pôles hydrogène fédéraux américains tripleront les sites actuels d'ici 2028. La capacité est intentionnellement en avance sur le déploiement des véhicules, donnant aux flottes la confiance que les cycles opérationnels complets peuvent être assurés.

Engagements des Constructeurs Automobiles en Matière de Production de FCEV au-delà de 2025

Hyundai prévoit 30 000 camions à pile à combustible Xcient par an d'ici 2028, ciblant l'Amérique du Nord et l'Europe, où les premiers pilotes de flotte ont enregistré 400 000 km par véhicule. Toyota multiplie par dix sa capacité de modules pour atteindre 200 000 unités d'ici 2027 et se diversifie dans les secteurs maritime et stationnaire. La coentreprise cellcentric de Daimler–Volvo a commencé la production en série de systèmes de 150 kW en 2025, tandis que les empilements GM–Honda sous-tendent le camion eMV de Navistar avec une autonomie de 1 200 km. Les annonces agrégées dépassent 100 000 véhicules pour les livraisons 2026–2028, créant la montée en volume nécessaire aux courbes d'apprentissage de la chaîne d'approvisionnement.[3]Hyundai Motor Company, "Mise à Jour sur les Activités Pile à Combustible," hyundai.com

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Exposition élevée aux coûts des métaux du groupe du platine | -4.2% | Mondial, aigu dans les régions sans infrastructure de recyclage | Court terme (≤ 2 ans) |

| Distribution limitée de l'hydrogène en dehors des régions pionnières | -3.8% | Amérique du Nord (hors Californie), Amérique du Sud, Moyen-Orient et Afrique, APAC rural | Moyen terme (2-4 ans) |

| Goulots d'étranglement imminents dans l'approvisionnement en iridium et en platine | -2.6% | Mondial, approvisionnement concentré en Afrique du Sud et en Russie | Moyen terme (2-4 ans) |

| Concurrence des piles à combustible à oxyde solide pour les projets stationnaires ≥ 100 kW | -1.9% | Projets à l'échelle des services publics en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exposition Élevée aux Coûts des Métaux du Groupe du Platine

Le platine a atteint en moyenne 1 050 USD par once troy en 2025, faisant grimper les factures de catalyseurs à environ 1 000 USD pour un empilement automobile de 80 kW. Le recyclage aide : le programme en boucle fermée de Toyota récupère 95 % du platine des modules retirés, réduisant la demande en matière vierge de 12 000 oz par an. Pourtant, Ballard rapporte que chaque hausse de 10 % du prix du platine érode la marge brute de 2,5 points à moins d'être répercutée sur les clients. La recherche sur les catalyseurs fer–azote–carbone atteint 60 % de l'activité du platine mais n'atteint pas la durée de vie en service durable, ce qui signifie que l'exposition persiste au moins jusqu'au milieu de la période de prévision.[4]London Metal Exchange, "Tableau de Bord des Prix du Platine 2025," lme.com

Goulots d'Étranglement Imminents dans l'Approvisionnement en Iridium et en Platine

La production d'iridium n'était que de 7,2 t en 2025, dont 85 % est un sous-produit de l'extraction du platine, limitant le potentiel de développement des électrolyseurs. Les prix ont grimpé à 5 200 USD par oz, et le platine est resté en déficit pour sa quatrième année consécutive. Les fournisseurs d'électrolyseurs tels qu'ITM Power ont réduit la charge en iridium de 2 g kW⁻¹ à 0,5 g kW⁻¹ via des revêtements nanostructurés, tandis que Plug Power vise 0,1 mg cm⁻² de platine dans les empilements d'ici 2027. Tant que cette réduction n'atteint pas un déploiement commercial complet, l'approvisionnement en matériaux reste un plafond dur à l'expansion.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Variantes Haute Température Gagnent du Terrain dans l'Intégration Thermique Industrielle

Les empilements haute température croîtront à 35,8 % jusqu'en 2031, même si les unités basse température représentaient 73,5 % des ventes de 2025. Les opérateurs industriels valorisent le fonctionnement à 120 °C–180 °C car la chaleur résiduelle peut être récupérée pour les charges de processus, réduisant les dépenses d'équilibre de l'installation de 25 %. Les installations de 5 kW de Serenergy dans des immeubles d'appartements danois en 2025 ont délivré une efficacité combinée de 90 % en acheminant la chaleur des gaz d'échappement vers les radiateurs. Les conceptions basse température restent la norme pour les véhicules en raison des démarrages à froid rapides et d'une densité de puissance de 4 kW L⁻¹. Cependant, les membranes en polybenzimidazole dopées à l'acide phosphorique affichent désormais une durabilité de 10 000 heures, réduisant l'écart de densité et suggérant que l'adoption haute température pourrait s'élargir là où l'hydrogène raffiné est rare.

Par Méthode de Refroidissement : Les Systèmes Liquides Conservent l'Avantage à Haute Puissance

Les empilements refroidis par liquide ont couvert 70,1 % du volume de 2025 et se développeront à un CAGR de 32,5 %, essentiels dès que les puissances dépassent 30 kW. Les circuits d'eau déionisée ou de glycol maintiennent les cellules dans la plage optimale de 65 °C–75 °C, permettant une densité de 4 kW L⁻¹ même si les radiateurs ajoutent 15 % de poids. Le refroidissement hybride de Horizon lancé en 2025 bascule entre air et liquide, réduisant la consommation parasite de 8 %. Les usages maritimes soulignent la pertinence du liquide : le module de navire de 1,2 MW de Wärtsilä dissipe 600 kW de chaleur vers l'eau de mer, un exploit impossible avec un refroidissement uniquement par air. Les unités refroidies par air restent pertinentes pour les télécommunications et les chariots élévateurs où la simplicité prime sur la puissance de pointe.

Par Puissance de Sortie : Les Systèmes Lourds et de Services Publics Progressent Rapidement

Le segment au-dessus de 100 kW affichera le CAGR le plus rapide à 37,2 % car il sous-tend le fret de classe 8 et les systèmes de secours multi-mégawatts. Le camion Tre de Nikola prouve une portée de 1 000 km avec 80 kg d'hydrogène, ravitaillé en 15 minutes, neutralisant les temps d'arrêt des véhicules électriques à batterie. Microsoft a remplacé les systèmes de secours diesel par 3 MW de piles à combustible PEM à Dublin, un modèle que les opérateurs de télécommunications évaluent désormais. La tranche longue 10 kW–100 kW représentait encore 50,9 % de la demande de 2025 en servant les camionnettes de livraison et les chariots élévateurs fonctionnant plus de 6 heures par jour. En dessous de 1 kW reste une niche, limitée par la commodité des batteries lithium-ion.

Par Composant : Les Revenus des Catalyseurs s'Accélèrent grâce à la Réduction des Charges

Les assemblages membrane-électrode ont contrôlé 58,3 % de la valeur en 2025, mais les ventes de catalyseurs progresseront plus rapidement à un CAGR de 36,4 %. L'alliage Pt-Co de Johnson Matthey augmente l'activité massique de 20 %, permettant aux producteurs de réduire la charge à 0,25 mg cm⁻². Les supports en nanotubes de carbone d'Umicore ont atteint 0,18 mg cm⁻² tout en maintenant une durée de vie de 8 000 heures. Gore a commercialisé une membrane renforcée sans PFAS en 2025 pour répondre aux directives de l'UE et de la Californie, permettant aux fournisseurs sans licence héritée d'entrer sur le marché. Les plaques bipolaires tendent vers l'acier inoxydable embouti en volume, réduisant la part du graphite et abaissant le coût par empilement de 15 %.

Par Application : L'Alimentation Stationnaire Passe à la Vitesse Supérieure

Le transport a représenté 61,8 % de l'absorption de 2025, mais l'alimentation stationnaire délivrera un CAGR de 38,9 % jusqu'en 2031, propulsée par les besoins de résilience des centres de données et des services publics. Amazon Web Services s'est engagé à 50 MW de secours à pile à combustible d'ici 2027, tandis que le programme Ene-Farm du Japon a dépassé 450 000 systèmes résidentiels cumulés. L'instabilité du réseau stimule le réseau de 2,8 MW de Southern California Edison, fournissant une réserve tournante. Le pivot dépend de la baisse des prix de l'hydrogène en dessous de 4 USD kg⁻¹, un niveau que plusieurs corridors d'énergie renouvelable projettent d'ici 2028. Les systèmes de secours portables et pour les télécommunications restent secondaires jusqu'à l'élargissement de la distribution.

Par Secteur d'Utilisation Final : Les Services Publics Rythment la Demande Future

Les services publics sont prêts pour un CAGR de 39,3 %, à la recherche d'une capacité zéro carbone dispatchable qui complète le solaire et l'éolien. Southern California Edison et Tokyo Electric Power pilotent déjà des réseaux multi-MW pour les fonctions de démarrage à froid et de régulation de fréquence. Les flottes logistiques conservent une présence de 61,8 % grâce à la parité de l'hydrogène avec le diesel au-delà de 300 km de trajets quotidiens. La manutention de matériaux a dépassé 60 000 chariots élévateurs à pile à combustible en Amérique du Nord. L'adoption par la défense progresse lentement via l'alimentation auxiliaire des sous-marins et les générateurs mobiles lors des exercices de l'OTAN, mais reste un volume mineur.

Analyse Géographique

L'Asie-Pacifique a représenté 47,6 % de la part du marché des piles à combustible à membrane électrolyte polymère (PEMFC) en 2025 et devrait croître à 33,1 % jusqu'en 2031. La Chine a déployé 428 stations hydrogène, avec le Guangdong, le Shandong et le Hebei subventionnant 40 % des coûts d'achat des camions. Le Japon a prolongé sa remise Ene-Farm jusqu'en 2027 et vise 5,3 millions d'installations résidentielles d'ici 2030. La Corée du Sud finance 850 000 FCEV et 1 200 stations, tandis que la Mission Nationale Hydrogène de l'Inde impose que 10 % de l'hydrogène de raffinage soit vert d'ici 2027. L'Australie se concentre sur l'ammoniac d'exportation, avec une adoption domestique limitée en dehors des équipements miniers.

L'épine dorsale hydrogène de l'Europe reconvertira 28 000 km de pipelines d'ici 2027, réduisant le coût de l'hydrogène livré de 30 % par rapport aux coûts de transport par camion. L'Allemagne a alloué 9 milliards EUR aux électrolyseurs et aux incitations pour les camions lourds, la France vise 6,5 GW d'électrolyse d'ici 2030, et le Royaume-Uni se concentre sur HyNet. L'hydroélectricité nordique sous-tend des accords d'exportation d'hydrogène bas carbone. L'alignement des politiques dans le cadre de la Directive sur les Énergies Renouvelables III impose 42 % d'hydrogène renouvelable dans l'industrie d'ici 2030, ancrant la demande future.

L'Amérique du Nord bénéficie du programme fédéral de 8 milliards USD pour les pôles hydrogène. Le pôle de la côte du Golfe vise 1,2 GW d'hydrogène bleu pour les raffineries, tandis que les règles de transport à courte distance de la Californie stimulent la demande du secteur du camionnage. L'usine de Bécancour au Canada exportera 88 000 t d'hydrogène vert vers l'Europe. Le Mexique, l'Amérique du Sud et le Moyen-Orient restent naissants, orientant les déploiements actuels vers l'ammoniac d'exportation plutôt que vers les piles à combustible domestiques.

Paysage Concurrentiel

Le marché des piles à combustible à membrane électrolyte polymère reste modérément fragmenté ; les cinq premiers fournisseurs contrôlent environ 40 % de la part combinée, laissant de la place à plus de 50 acteurs de niche. Ballard s'associe à Weichai et Solaris pour dominer les bus lourds, tandis que le modèle intégré d'approvisionnement en hydrogène de Plug Power sécurise les flottes d'Amazon et de Walmart mais exige des capitaux importants. Cummins exploite son réseau de service de 600 ateliers pour vendre des prolongateurs d'autonomie en complément, et Toyota ainsi que Hyundai intègrent verticalement les empilements pour protéger leurs marges.

La montée en puissance de 200 MW de Weichai à Shandong sous-coupe les prix occidentaux de 30 %, défiant les acteurs établis dans les secteurs sensibles aux coûts. L'accent technologique s'est déplacé vers la réduction des charges en catalyseurs et les membranes sans PFAS ; la feuille sans PFAS de 10 000 heures de Gore a ouvert le terrain aux nouveaux entrants sans licence héritée. Le maritime et le soutien au sol de l'aviation sont des espaces blancs émergents, comme en témoignent le module de navire de 1,2 MW de Wärtsilä et les pilotes de tracteurs à bagages aéroportuaires. Des normes telles que SAE J2601 dictent de plus en plus le ravitaillement et influencent la conception thermique des empilements.

Leaders du Secteur des Piles à Combustible à Membrane Électrolyte Polymère (PEMFC)

Ballard Power Systems

Plug Power Inc.

Toyota Motor Corporation (empilements FCEV)

Hyundai Motor Company

Cummins Inc. (Hydrogenics)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Advent Technologies, connue pour ses produits avancés de piles à combustible à hydrogène destinés aux secteurs commercial et de la défense, a approfondi sa collaboration avec le Laboratoire National de Los Alamos.

- Mars 2025 : Hanwha Aerospace a obtenu l'Approbation de Principe (AiP) de l'autorité mondiale DNV pour son système de pile à combustible à hydrogène de 200 kW adapté à l'usage maritime. Cette approbation marque les débuts officiels de Hanwha Aerospace dans le domaine des navires zéro carbone.

- Janvier 2024 : Au Centre de R&D Écologique de Mabuk en Corée, Hyundai Motor Company (Hyundai Motor), Kia Corporation (Kia) et W. L. Gore & Associates (Gore) ont signé un accord pour développer conjointement une membrane électrolyte polymère (PEM) avancée adaptée aux systèmes de piles à combustible à hydrogène.

- Janvier 2024 : L'ISRO a testé avec succès un système d'alimentation basé sur une pile à combustible à membrane électrolyte polymère (PEMFC) de classe 100 W à bord de sa plateforme orbitale, POEM3.

Portée du Rapport Mondial sur le Marché des Piles à Combustible à Membrane Électrolyte Polymère (PEMFC)

Les piles à combustible à membrane électrolyte polymère (PEMFC) sont développées pour des applications portables, stationnaires et de transport. Ces piles à combustible génèrent de l'électricité et fonctionnent sur le principe opposé de l'électrolyse à membrane électrolyte polymère, qui consomme de l'électricité. De plus, les piles à combustible PEM devraient remplacer la technologie vieillissante des piles à combustible alcalines dans la navette spatiale.

Le marché des piles à combustible à membrane électrolyte polymère (PEMFC) est segmenté par type, méthode de refroidissement, puissance de sortie, composant, application, utilisateur final et géographie. Par type, le marché est segmenté en PEMFC basse température et PEMFC haute température. Par méthode de refroidissement, le marché est segmenté en refroidissement par air et refroidissement par liquide. Par puissance de sortie, le marché est segmenté en moins de 1 kW, 1-10 kW, 10-100 kW et au-dessus de 100 kW. Par composant, le marché est segmenté en empilement de pile à combustible, assemblage membrane-électrode, plaques bipolaires, couches de diffusion gazeuse, catalyseurs et composants d'équilibre de l'installation. Par application, le marché est segmenté en transport, stationnaire et portable. Par secteur d'utilisation final, le marché est segmenté en transport, services publics, commercial et autres. Le rapport offre la taille du marché et les prévisions en termes de revenus en milliards USD pour tous les segments ci-dessus.

| PEMFC Basse Température |

| PEMFC Haute Température |

| Refroidissement par Air |

| Refroidissement par Liquide |

| En dessous de 1 kW |

| 1 à 10 kW |

| 10 à 100 kW |

| Au-dessus de 100 kW |

| Empilement de Pile à Combustible |

| Assemblage Membrane-Électrode |

| Plaques Bipolaires |

| Couches de Diffusion Gazeuse |

| Catalyseurs |

| Composants d'Équilibre de l'Installation |

| Transport |

| Alimentation Stationnaire |

| Alimentation Portable/de Secours |

| Transport |

| Services Publics |

| Commercial et Industriel |

| Autres (Défense, Résidentiel) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | PEMFC Basse Température | |

| PEMFC Haute Température | ||

| Par Méthode de Refroidissement | Refroidissement par Air | |

| Refroidissement par Liquide | ||

| Par Puissance de Sortie | En dessous de 1 kW | |

| 1 à 10 kW | ||

| 10 à 100 kW | ||

| Au-dessus de 100 kW | ||

| Par Composant | Empilement de Pile à Combustible | |

| Assemblage Membrane-Électrode | ||

| Plaques Bipolaires | ||

| Couches de Diffusion Gazeuse | ||

| Catalyseurs | ||

| Composants d'Équilibre de l'Installation | ||

| Par Application | Transport | |

| Alimentation Stationnaire | ||

| Alimentation Portable/de Secours | ||

| Par Secteur d'Utilisation Final | Transport | |

| Services Publics | ||

| Commercial et Industriel | ||

| Autres (Défense, Résidentiel) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des piles à combustible à membrane électrolyte polymère ?

La taille du marché des piles à combustible à membrane électrolyte polymère (PEMFC) s'élevait à 6,67 milliards USD en 2026 et devrait augmenter fortement jusqu'en 2031, atteignant 25,99 milliards USD.

À quelle vitesse le marché des piles à combustible à membrane électrolyte polymère devrait-il croître ?

Le marché devrait afficher un CAGR de 31,26 % de 2026 à 2031, porté par des réglementations favorables et la baisse des coûts des empilements.

Quelle région mène l'adoption des piles à combustible aujourd'hui ?

L'Asie-Pacifique détenait 47,6 % de la part mondiale en 2025 grâce à des développements d'infrastructure agressifs et des subventions aux véhicules en Chine, au Japon et en Corée du Sud.

Pourquoi les piles à combustible PEM haute température suscitent-elles de l'intérêt ?

Elles tolèrent un hydrogène de moindre pureté et délivrent une chaleur résiduelle utilisable pour l'intégration industrielle, entraînant un CAGR prévisionnel de 35,8 %.

Quel est le principal obstacle au déploiement généralisé des piles à combustible PEM ?

L'exposition aux prix des métaux du groupe du platine et l'approvisionnement limité en iridium restent les principaux vents contraires jusqu'à la pleine maturité des technologies de réduction des charges.

Dernière mise à jour de la page le: