Taille et part du marché du collagène au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

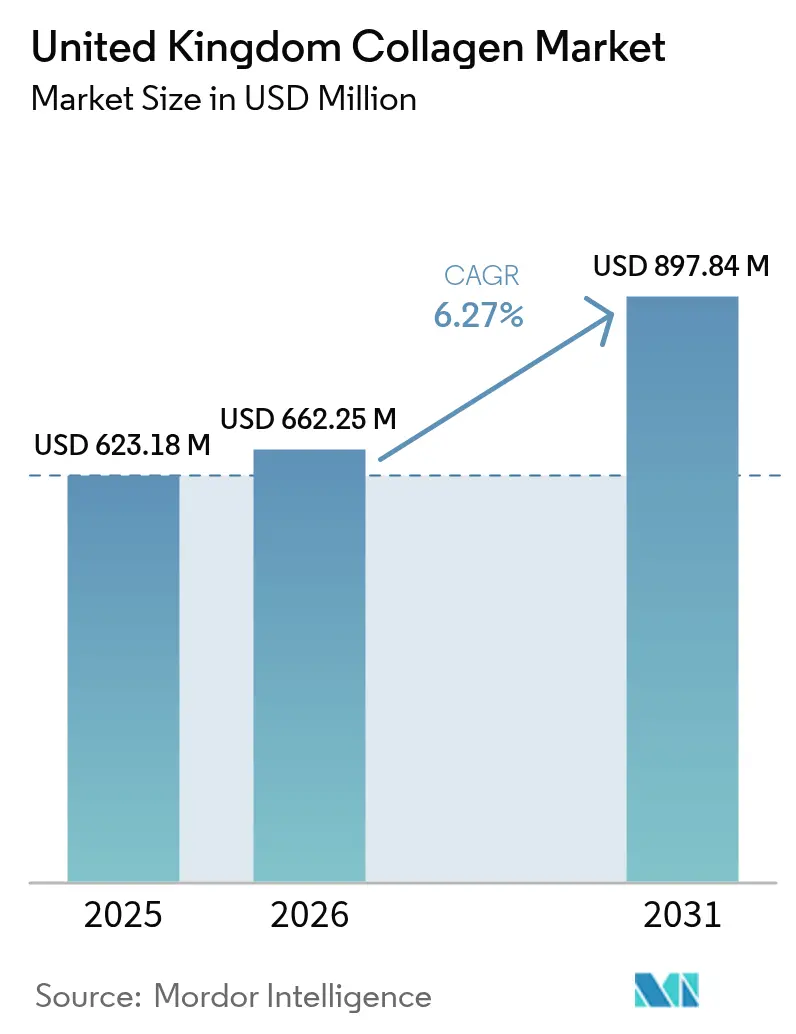

| Taille du marché de l'année de base (2025) | 623.18 Millions de dollars américains |

| Taille du Marché (2026) | 662.25 Millions de dollars américains |

| Taille du Marché (2031) | 897.84 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.27% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du collagène au Royaume-Uni par Mordor Intelligence

La taille du marché du collagène au Royaume-Uni en 2026 est estimée à 662,25 millions USD, en hausse par rapport à la valeur de 2025 de 623,18 millions USD, avec des projections pour 2031 affichant 897,84 millions USD, croissant à un CAGR de 6,27 % sur la période 2026-2031. La croissance robuste du secteur est portée par le vieillissement de la population, l'adoption croissante de biomatériaux à base de collagène par le Service national de santé (NHS), et un glissement des consommateurs vers des ingrédients riches en protéines et multifonctionnels. Cette demande est soutenue par une gamme diversifiée d'applications, notamment les compléments alimentaires favorisant la santé globale, les pansements médicaux améliorant la cicatrisation des plaies, et les produits de beauté haut de gamme répondant aux besoins de régénération cutanée et anti-âge. Les acteurs du secteur lancent des formats de peptides bioactifs promettant une absorption plus rapide et ciblant des bénéfices santé spécifiques, en se concentrant sur le confort articulaire, l'amélioration de l'élasticité cutanée et la cicatrisation accélérée des plaies post-opératoires. La voie réglementaire des nouveaux aliments post-Brexit de la Food Standards Agency (FSA) offre une clarté réglementaire, stimulant les lancements de produits et favorisant l'innovation sur le marché. Parallèlement, la hausse des coûts des matières premières d'origine animale pousse le secteur à explorer des alternatives marines et biotechnologiques, qui offrent des solutions durables et rentables tout en répondant à la demande des consommateurs pour des produits respectueux de l'environnement.

Principaux enseignements du rapport

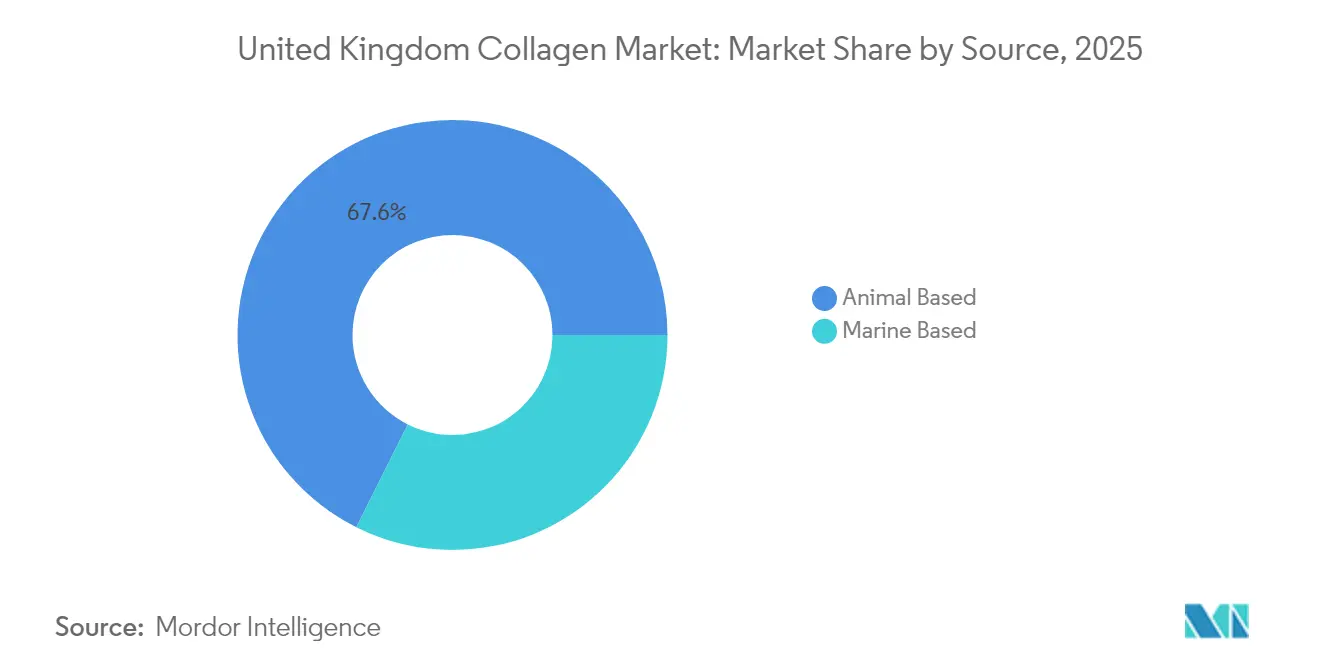

- Par source, le collagène d'origine animale a capté 67,62 % de la part du marché du collagène au Royaume-Uni en 2025, tandis que les formats d'origine végétale devraient enregistrer le CAGR le plus rapide de 8,11 % entre 2026 et 2031.

- Par utilisateur final, les compléments alimentaires ont représenté 46,85 % de la taille du marché du collagène au Royaume-Uni en 2025, tandis que les soins personnels et cosmétiques devraient se développer à un CAGR de 6,63 % jusqu'en 2031.

- Par géographie, le Sud-Est de l'Angleterre a dominé la consommation avec une part en valeur de 28,75 % en 2025 ; la ceinture côtière d'Écosse devrait connaître la croissance la plus rapide avec un CAGR de 7,01 % grâce aux clusters de production de collagène marin.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du collagène au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Population vieillissante en quête de bénéfices articulaires et cutanés | +1.8% | À l'échelle nationale, plus marqué dans le Sud-Est de l'Angleterre | Long terme (≥ 4 ans) |

| Nutrition sportive et modes de vie riches en protéines | +1.2% | Centres urbains, notamment Londres et Manchester | Moyen terme (2-4 ans) |

| Essor des nutricosmétiques axés sur la beauté | +1.5% | Codes postaux aisés à travers le Royaume-Uni | Moyen terme (2-4 ans) |

| Adoption par le NHS des biomatériaux de collagène pour les plaies | +0.9% | Hôpitaux et cliniques à l'échelle nationale | Long terme (≥ 4 ans) |

| Expansion de la chaîne d'approvisionnement marine durable | +0.7% | Régions côtières d'Écosse et du Sud-Ouest | Long terme (≥ 4 ans) |

| Modèles de commerce électronique direct au consommateur par abonnement | +0.6% | Zones métropolitaines à l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Population vieillissante en quête de bénéfices pour la santé articulaire et cutanée

Avec le nombre de citoyens âgés de 65 ans et plus en constante augmentation, le marché des solutions pour la mobilité et la santé cutanée est en expansion. Les seniors participant à des essais contrôlés randomisés ont montré des améliorations marquées de la fonction articulaire et du maintien de la masse maigre grâce à la kinésithérapie et à la prise quotidienne de peptides de collagène. Le pouvoir d'achat de cette tranche démographique permet une tarification premium, car ils sont souvent prêts à investir dans des produits améliorant leur qualité de vie. De plus, la confiance dans l'efficacité des compléments est renforcée par les retombées cliniques des produits de soins des plaies du NHS, qui ont établi une solide réputation de fiabilité et d'efficacité. À mesure que l'état d'esprit du vieillissement actif se répand, les formulateurs associent le collagène à la vitamine C et à l'acide hyaluronique, créant des combinaisons de bénéfices holistiques qui répondent à de multiples préoccupations de santé, telles que l'élasticité cutanée, l'hydratation et la santé articulaire, séduisant les seniors autonomes qui privilégient le bien-être global.

Croissance de la nutrition sportive et des modes de vie riches en protéines

Les consommateurs urbains, adoptant de plus en plus la musculation et les routines de récupération, se tournent vers le collagène. Ils le valorisent en tant que protéine fonctionnelle, notant ses ratios uniques de glycine et de proline, qui diffèrent de ceux présents dans le lactosérum et contribuent à ses avantages distincts pour la réparation musculaire, la santé articulaire et l'élasticité cutanée. Des formats pratiques comme les boissons prêtes à consommer et les en-cas répondent à leur mode de vie actif, offrant une facilité de consommation sans compromettre les objectifs nutritionnels. Cela est encore renforcé par les technologies peptidiques, affichant des taux d'absorption quatre fois plus rapides que les protéines natives, ce qui fait du collagène une option efficace pour la récupération post-entraînement et le bien-être quotidien. Autrefois réservé aux athlètes d'élite, ce segment séduit désormais un public lifestyle plus large, incluant les passionnés de fitness, les populations vieillissantes et les personnes en quête de bien-être global. Le discours marketing a également évolué, passant de la simple construction musculaire à une approche holistique mettant l'accent sur la composition corporelle, le soutien articulaire, la santé cutanée et la résilience des tissus conjonctifs.

Essor de la beauté et des nutricosmétiques au Royaume-Uni

Malgré les incertitudes macroéconomiques, les dépenses en beauté premium dans le pays ont fortement augmenté, les compléments de collagène étant désormais présentés comme des « soins de la peau ingestibles ». Les grandes marques renforcent leur positionnement premium en s'appuyant sur des accréditations dermatologiques tierces pour valider leurs allégations de réduction des rides, qui résonnent fortement auprès des consommateurs en quête de solutions scientifiquement étayées. Les tendances des réseaux sociaux, devenues virales, ont intensifié le marketing de bouche-à-oreille, notamment pour les sachets individuels et les poudres aromatisées vendus via des canaux directs au consommateur, rendant ces produits plus accessibles et attrayants pour un public plus large. De plus, la praticité de ces formats s'aligne sur le mode de vie chargé des consommateurs modernes, stimulant davantage leur popularité. Pour les acheteurs de beauté soucieux de l'environnement, les références en matière d'approvisionnement durable, notamment les peptides marins certifiés par le Marine Stewardship Council, renforcent encore la proposition de valeur du produit en répondant à la demande croissante des consommateurs pour des ingrédients respectueux de l'environnement et d'origine éthique. Ces certifications renforcent non seulement la confiance envers la marque, mais positionnent également les produits comme un choix responsable sur le marché de la beauté premium.

Adoption par le NHS des biomatériaux de soins des plaies à base de collagène

Les produits de soins des plaies à base de collagène gagnent du terrain au sein du Service national de santé (NHS), renforçant les fondamentaux du marché et confirmant leurs bénéfices thérapeutiques auprès de divers segments de consommateurs. Le NHS alloue 587 millions £ via ses cadres d'approvisionnement pour les produits de soins avancés des plaies, les pansements au collagène étant fermement positionnés dans des catégories standardisées. L'inclusion des pansements au collagène, comme le pansement générique Biopad Collagène, dans le Drug Tariff du NHS souligne à la fois l'approbation réglementaire et les canaux de remboursement établis, abaissant efficacement les barrières à l'adoption[1]Source : Enquête nationale sur la santé," Pansement générique Biopad Collagène 5 cm x 5 cm carré 1 pansement", dmd-browser.nhsbsa.nhs.uk. Ces cadres garantissent la disponibilité et l'accessibilité constantes des produits à base de collagène, stimulant davantage leur utilisation en milieu clinique. Au-delà des soins conventionnels des plaies, les usages cliniques englobent désormais les traitements des ulcères du pied diabétique et les procédures chirurgicales, répondant à des besoins de santé critiques. Des entreprises telles que Convatec sont à l'avant-garde, élaborant des produits spécialisés adaptés à l'intégration dans le NHS[2]Source : Compte de dépenses de soins de santé," Convatec avertit d'un risque d'investissement au Royaume-Uni si le produit de soins des plaies est rejeté", nhsprocurement.org.uk. Cette approbation institutionnelle valide non seulement l'efficacité thérapeutique du collagène, mais amplifie également la confiance des consommateurs dans ses diverses applications, favorisant une acceptation plus large et la croissance du marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Montée du véganisme et préoccupations éthiques | -0.8% | À l'échelle nationale, plus marqué dans les grandes villes | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières d'origine animale | -1.1% | Centres de transformation et corridors d'importation | Court terme (≤ 2 ans) |

| Obstacles réglementaires liés aux nouveaux aliments | -0.6% | Juridiction réglementaire du Royaume-Uni | Long terme (≥ 4 ans) |

| Scepticisme des consommateurs à l'égard des allégations de santé | -0.4% | Populations urbaines éduquées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Montée du véganisme et préoccupations éthiques

Avec l'un des taux d'adoption du véganisme les plus élevés d'Europe, le Royaume-Uni impacte significativement les ventes de collagène d'origine animale. Ce changement dans les préférences des consommateurs a incité les marques à innover en introduisant des peptides issus de la fermentation recombinante, tels que le Vecollage Fortify L d'Evonik, qui reproduisent les séquences de collagène de type I et III sans recourir aux intrants animaux. Ces alternatives répondent non seulement aux consommateurs végans, mais s'alignent également sur la demande croissante de produits durables et éthiques. De plus, la technologie de fermentation recombinante offre une évolutivité et une cohérence de production, répondant aux défis associés à l'approvisionnement traditionnel en collagène. Pour séduire efficacement les consommateurs flexitariens sceptiques, les marques doivent mettre en avant de manière visible l'approvisionnement sans cruauté et la réduction de l'empreinte carbone sur l'étiquette avant, garantissant la transparence et renforçant la confiance auprès des consommateurs soucieux de l'environnement.

Volatilité des prix des matières premières d'origine animale

Les fabricants de collagène d'origine animale, dépendants de la stabilité des prix et de la disponibilité des matières premières, font face à des risques de compression des marges en raison de la volatilité des intrants agricoles. Le rapport sur la sécurité alimentaire du Royaume-Uni de 2024 met en évidence des hausses significatives des coûts des intrants agricoles[3]Source : Gouvernement du Royaume-Uni," Rapport sur la sécurité alimentaire du Royaume-Uni 2024 : Thème 3 : Résilience de la chaîne d'approvisionnement alimentaire", gov.uk. Les événements géopolitiques ont notamment fait grimper les prix des engrais, ce qui a à son tour fait augmenter les coûts de l'alimentation animale et, par conséquent, les prix des matières premières du collagène. S'ajoutant à cette volatilité des prix, les dynamiques commerciales liées au Brexit : avec 64 % des importations alimentaires du Royaume-Uni provenant de l'UE, les fabricants font face à des fluctuations de change et à des coûts de conformité réglementaire qui influencent les prix des ingrédients de collagène. En réponse, les fabricants se tournent vers l'intégration verticale et des stratégies d'approvisionnement alternatives pour se prémunir contre ces fluctuations de coûts. Cependant, ces stratégies exigent des ajustements tant en capital qu'en opérations. Bien qu'il y ait un glissement notable vers les sources de collagène marin pour réduire la dépendance à l'élevage, les matières premières marines présentent leurs propres défis en matière de durabilité et de disponibilité, limitant l'évolutivité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : diversification ancrée dans la durabilité

En 2025, le marché du collagène au Royaume-Uni a vu les peptides d'origine animale fermement aux commandes, avec une part de marché robuste de 67,62 %. Cette domination est largement attribuée à des chaînes d'approvisionnement établies, à des prix compétitifs et à une base de consommateurs bien familiarisée avec les sources bovines et porcines. Même face à la montée des préoccupations en matière de durabilité, la polyvalence du collagène animal dans les nutraceutiques, les aliments fonctionnels et les soins personnels assure sa préférence continue. Les fabricants britanniques bénéficient des avantages d'une infrastructure de transformation rodée et de canaux d'approvisionnement fiables, conduisant à des avantages de prix constants. Les détaillants, reconnaissant la demande, allouent des espaces de rayonnage de premier choix à ces formats traditionnels. Ainsi, bien qu'il existe un intérêt croissant pour des sources alternatives, les peptides animaux ancrent résolument le marché du collagène au Royaume-Uni, garantissant à la fois stabilité et revenus.

D'autre part, les formats de collagène marin et biotechnologique, bien que partant d'une base plus modeste, connaissent une croissance rapide et attirent des investissements significatifs. Le collagène marin, affichant un taux d'absorption systémique quatre fois plus rapide, est particulièrement recherché dans la nutrition sportive, les boissons de contrôle glycémique et les marchés répondant aux modes de vie actifs. Son attrait est encore renforcé par ses références en matière de durabilité, les marques mettant en avant des stratégies zéro déchet en valorisant les sous-produits de la transformation du poisson. Cela s'aligne parfaitement avec l'inclination croissante des consommateurs britanniques vers les principes de l'économie circulaire. Le collagène biotechnologique, bien qu'exigeant un capital substantiel, se taille une niche grâce à sa qualité de lot constante, une caractéristique très appréciée des formulateurs cosmétiques pour obtenir la texture et les performances souhaitées. La voie plus claire des nouveaux aliments de la FSA simplifie l'adoption des molécules dérivées de la fermentation en allégeant les obstacles réglementaires. De plus, les investissements régionaux dans des unités de purification à Grangemouth et Plymouth renforcent les chaînes d'approvisionnement locales, notamment dans le paysage commercial post-Brexit en évolution. Collectivement, les collagènes marins et biotechnologiques ne font pas que remodeler l'arène concurrentielle, ils élèvent la catégorie de simples matières premières à des bioactifs fonctionnels spécialisés, mettant l'accent sur les bénéfices pour la santé métabolique.

Par utilisateur final : le socle des soins de santé soutient la croissance côté consommateurs

En 2025, les compléments alimentaires ont dominé le marché du collagène au Royaume-Uni, captant 46,85 % du chiffre d'affaires total. Cette position dominante est principalement soutenue par une population vieillissante, notamment les femmes, qui se tournent de plus en plus vers des mesures proactives pour la santé articulaire et les soins de la peau. La catégorie des compléments a évolué, avec les gommes et les sticks menant la charge dans la distribution grand public, grâce à leur praticité et leur goût. Parallèlement, des plateformes de commerce électronique spécialisées ont créé une niche pour les poudres de collagène hydrolysé premium, souvent proposées en modèles d'abonnement pour favoriser les achats répétés et fidéliser les consommateurs. Ces tendances positionnent les compléments comme le principal moteur de volume, entremêlant harmonieusement bien-être, beauté et santé préventive d'une manière inégalée par d'autres secteurs. Compte tenu de l'enthousiasme soutenu des consommateurs proactifs, les compléments alimentaires sont appelés à consolider leur rôle central dans le renforcement du marché du collagène au Royaume-Uni.

À l'inverse, le secteur des soins personnels et cosmétiques émerge comme l'application à la croissance la plus rapide, avec des projections indiquant un CAGR de 6,63 % jusqu'en 2031. Cette progression est alimentée par une fascination croissante des consommateurs pour la « beauté ingestible », désormais perçue comme une extension naturelle des soins quotidiens de la peau. Alors que les millennials étaient les premiers adoptants, l'adoption rapide par la génération X a élargi la portée démographique. Ce segment capitalise sur les bénéfices polyvalents du collagène : les applications topiques répondent aux besoins de surface, tandis que les ingestibles favorisent la beauté intérieure, créant un cycle de demande synergique. De plus, les formulateurs cosmétiques sont attirés par le collagène pour sa cohérence et sa fonctionnalité, renforçant son attrait dans les offres de soins de la peau premium et de nutricosmétiques. À mesure que la confiance dans le collagène en tant que remède beauté et bien-être durable se renforce, le secteur des soins personnels et cosmétiques est en passe de surpasser toutes les autres applications de collagène en termes de croissance, redéfinissant potentiellement le paysage de la demande future du marché.

Analyse géographique

Sur le marché du collagène au Royaume-Uni, les dynamiques régionales sont influencées par des facteurs tels que les niveaux de revenus, l'histoire industrielle et l'accès aux matières premières. Le Sud-Est de l'Angleterre, mené par Londres, domine avec une part de consommation de 28,75 %. Cela est largement dû à la présence de nombreux détaillants spécialisés, de cliniques esthétiques privées et de centres de distribution directs au consommateur. Cette concentration stimule non seulement la consommation, mais accélère également l'introduction de nouveaux produits, notamment de la part de marques de compléments à forte présence numérique ciblant les ménages aisés. L'infrastructure logistique bien développée de la région et sa proximité avec des consommateurs à hauts revenus renforcent encore sa position de hub de marché clé.

La bande côtière d'Écosse, d'Aberdeen à Oban, émerge comme la zone à la croissance la plus rapide, avec des projections d'un CAGR de 7,01 %. Cette croissance est portée par des installations d'extraction de collagène marin, stratégiquement situées à proximité des pêcheries et opérant sous des mandats zéro déchet. Les conseils locaux incitent au recyclage des peaux de poisson avec des subventions vertes, attirant des investissements dans la transformation. Cela raccourcit non seulement les chaînes d'approvisionnement, mais favorise également la création d'emplois qualifiés. De plus, l'accent mis par la région sur la durabilité s'aligne sur les tendances mondiales du marché du collagène, en faisant une destination attrayante pour les investisseurs en quête de pratiques de production respectueuses de l'environnement.

Les Midlands et les régions du Nord jouent un rôle central, produisant des volumes significatifs via des usines établies de fonte bovine et de gélatine de qualité pharmaceutique répondant aux clients du secteur de la santé. Dans le sillage du Brexit, les défis douaniers ont conduit de nombreux transformateurs à déplacer leurs routes d'approvisionnement en matières premières de Douvres à Liverpool, dans le but de réduire la congestion. Cet ajustement stratégique a contribué à maintenir l'efficacité de la chaîne d'approvisionnement malgré les changements réglementaires. De plus, l'Irlande du Nord capitalise sur son double accès au marché, maintenant un commerce transfrontalier robuste avec la République d'Irlande. Cela est particulièrement évident dans l'exportation de collagène pour dispositifs médicaux, qui répond aux normes strictes des marquages UKCA et CE. La capacité de la région à naviguer dans des environnements réglementaires complexes l'a positionnée comme un acteur clé dans la chaîne d'approvisionnement du collagène.

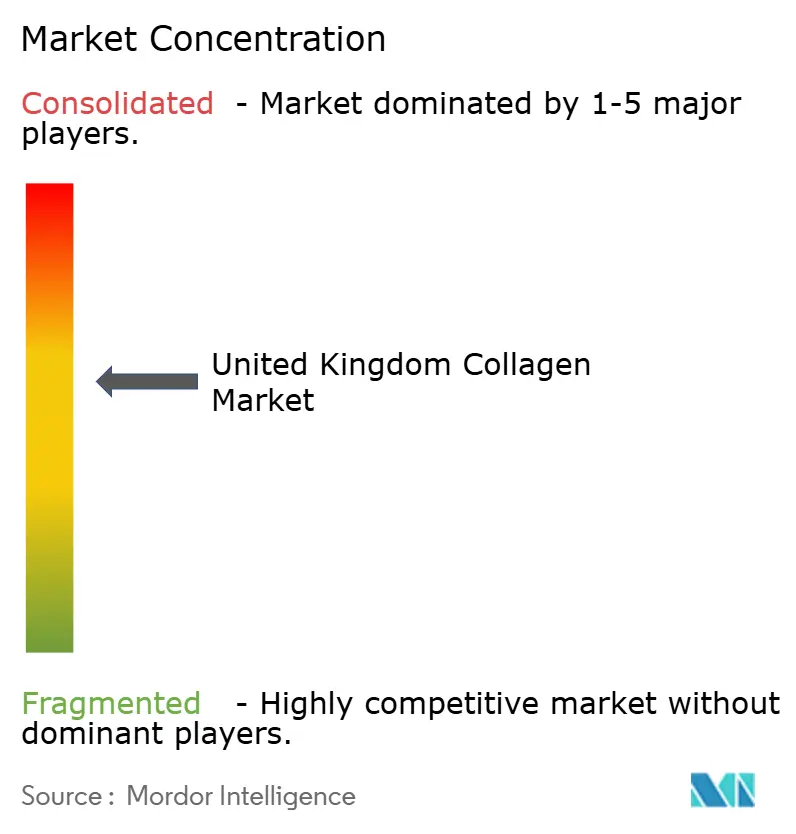

Paysage concurrentiel

Le marché du collagène au Royaume-Uni présente une concentration modérée. La consolidation stratégique est en hausse, illustrée par l'acquisition en 2024 par RTI Surgical de Collagen Solutions à Glasgow. Cette opération donne à l'entreprise américaine une supervision complète, allant de la recherche et du développement en biomatériaux à la production de dispositifs médicaux finis. L'acquisition souligne une tendance vers l'intégration verticale, notamment pour accélérer les cycles d'innovation pour les implants cardiaques et orthopédiques.

Rousselot et Nitta Gelatin se taillent une niche grâce à la différenciation technologique, en déployant des plateformes peptidiques adaptées à la modulation du glucose et au soutien de l'axe intestin-articulation. Leurs collaborations avec des entreprises de formulation sous contrat dans le Surrey et le Nottinghamshire facilitent la transition rapide de ces innovations peptidiques vers des produits prêts à commercialiser. Pendant ce temps, des nouveaux entrants biotechnologiques comme Evonik sont pionniers dans le collagène vegan dérivé de la fermentation, gagnant rapidement du terrain auprès des marques de cosmétiques éthiques privilégiant les normes sans cruauté.

Les marques directes au consommateur exploitent des stratégies de micro-influenceurs et une tarification par abonnement basée sur les données pour capter des parts de marché, sans les lourds budgets publicitaires traditionnels. Cependant, elles avancent prudemment sous la surveillance de la conformité ; seules les marques étayant leurs allégations par des données d'essais contrôlés randomisés connaissent un succès durable. Les acteurs établis, forts de leur expertise réglementaire, manœuvrent habilement à travers les dossiers de la FSA et les enregistrements de dispositifs auprès de la MHRA, un avantage stratégique qui laisse les startups sous-financées aux prises avec des délais d'approbation prolongés.

Leaders du secteur du collagène au Royaume-Uni

Darling Ingredients Inc.

Nitta Gelatin Inc.

Tessenderlo Group

Weishardt Holding SA

GELITA AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Absolute Collagen a dévoilé sa poudre de collagène marin Crystal Clarity, obtenant des accolades de la Skin Health Alliance et du label B Corp. Un essai clinique impliquant 130 participants a révélé que chaque utilisateur a noté des améliorations des ridules et de l'uniformité du teint après seulement 12 semaines, établissant un nouveau référentiel d'efficacité.

- Février 2025 : Italgel SpA a renforcé sa position dans les secteurs alimentaire, pharmaceutique et nutraceutique en acquérant Protein SA, un producteur espagnol de collagène. Cette acquisition stratégique est destinée à amplifier la capacité d'Italgel et à élargir ses offres sur le marché en plein essor de la gélatine et du collagène.

- Février 2024 : Evonik a lancé Vecollage Fortify L, un ingrédient de collagène vegan dérivé de la fermentation, ciblant le secteur de la beauté et des soins personnels. Cette innovation biotechnologique répond non seulement à la demande croissante de durabilité et d'éthique chez les consommateurs, mais offre également des bénéfices similaires au collagène cutané naturel.

- Janvier 2024 : Proto-col a lancé son complément Marine Beauty Collagen, contenant 10 000 mg de peptides de collagène bioactifs, de l'acide hyaluronique et des vitamines essentielles, le tout conçu pour une santé cutanée optimale. Pour améliorer l'accessibilité, le complément est proposé avec des options d'abonnement et des remises attractives.

Périmètre du rapport sur le marché du collagène au Royaume-Uni

Le collagène est une protéine structurelle présente dans la peau, les tendons et les os, offrant des bénéfices nutritionnels, cutanés et pour la santé.

Le marché du collagène au Royaume-Uni est segmenté par forme et par utilisateur final. Sur la base de la forme, le marché est segmenté en à base animale et à base marine. Par utilisateur final, le marché est segmenté en alimentation animale, soins personnels et cosmétiques, alimentation et boissons, et compléments. Le segment alimentation et boissons est lui-même sous-segmenté en boulangerie, boissons, céréales de petit-déjeuner et en-cas. Le segment des compléments est lui-même sous-segmenté en nutrition des personnes âgées et nutrition médicale, et nutrition sportive/de performance.

La taille du marché a été calculée en termes de valeur en USD et en termes de volume en tonnes pour tous les segments susmentionnés.

| À base animale |

| À base marine |

| Alimentation et boissons |

| Compléments alimentaires |

| Soins personnels et cosmétiques |

| Produits pharmaceutiques |

| Nutrition animale |

| Par source | À base animale |

| À base marine | |

| Par utilisateur final/application | Alimentation et boissons |

| Compléments alimentaires | |

| Soins personnels et cosmétiques | |

| Produits pharmaceutiques | |

| Nutrition animale |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du collagène au Royaume-Uni ?

Le marché a été évalué à 662,25 millions USD en 2026 et devrait atteindre 897,84 millions USD d'ici 2031.

Quel segment consomme le plus de collagène au Royaume-Uni ?

Les compléments alimentaires ont dominé avec une part de 46,85 % en 2025, portés par les seniors et les consommateurs axés sur le bien-être.

Quel CAGR est attendu pour les utilisations du collagène dans les soins personnels ?

Les soins personnels et cosmétiques devraient croître à un CAGR de 6,63 % durant 2026-2031.

Quelle est l'importance du collagène marin dans l'approvisionnement futur ?

Les peptides marins offrent une absorption plus rapide et des avantages en matière de durabilité, soutenant un CAGR de 7,01 % dans les zones de production côtières écossaises.

Dernière mise à jour de la page le: