Taille et parts du marché du collagène marin

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 297.84 Millions de dollars américains |

| Taille du Marché (2031) | 422.78 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du collagène marin par Mordor Intelligence

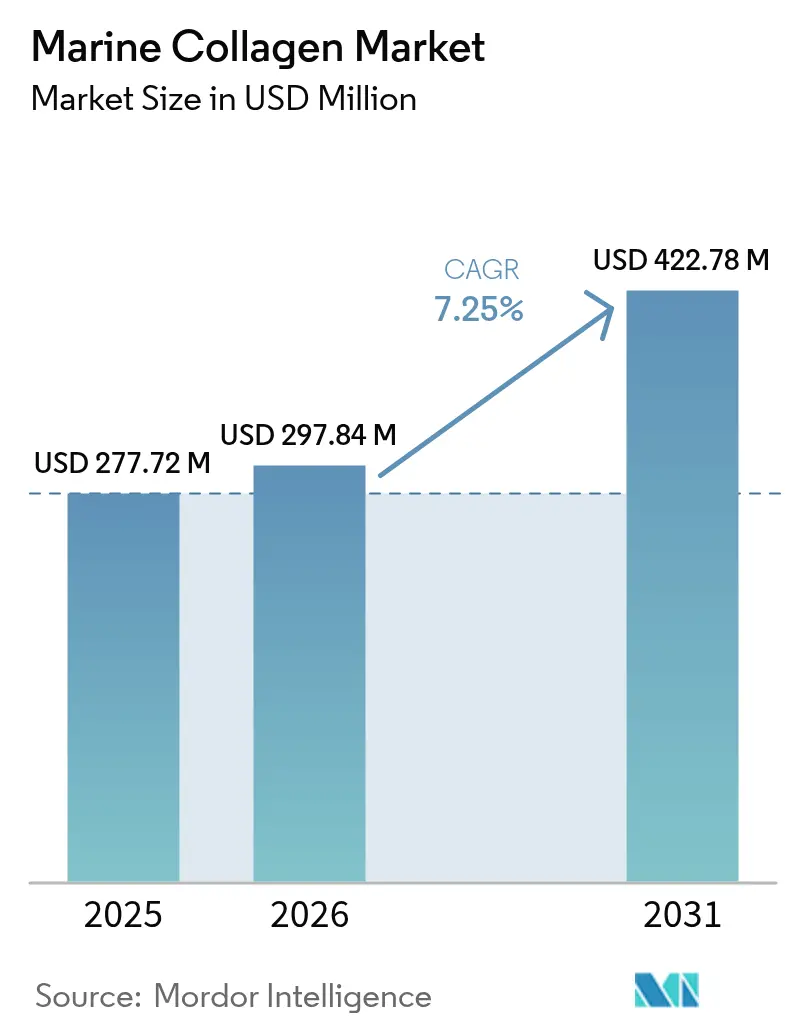

Le marché du collagène marin devrait croître de 277,72 millions USD en 2025 à 297,84 millions USD en 2026 et devrait atteindre 422,78 millions USD d'ici 2031, avec un TCAC de 7,25 % sur la période 2026-2031. Cette croissance met en évidence la popularité croissante du collagène d'origine marine, qui passe du statut d'ingrédient spécialisé à celui de composant largement utilisé dans les produits de beauté, les compléments nutritionnels et les aliments fonctionnels. Les consommateurs recherchent de plus en plus des options protéiques à étiquette propre, et le collagène marin se distingue par sa haute biodisponibilité. Le soutien réglementaire dans les principaux marchés asiatiques encourage également le développement d'ingrédients durables et innovants. Par exemple, Thai Union a investi 30 millions USD dans une installation dédiée à la production de collagène de peau de thon de qualité supérieure, témoignant des capitaux importants dirigés vers le renforcement de la chaîne d'approvisionnement. Le marché du collagène marin est modérément fragmenté, avec des acteurs clés comme Weishardt Group et Darling Ingredients qui tirent parti de leur accès aux matières premières et de leurs relations de longue date avec des clients dans les secteurs alimentaire et pharmaceutique pour maintenir leur avantage concurrentiel.

Principaux enseignements du rapport

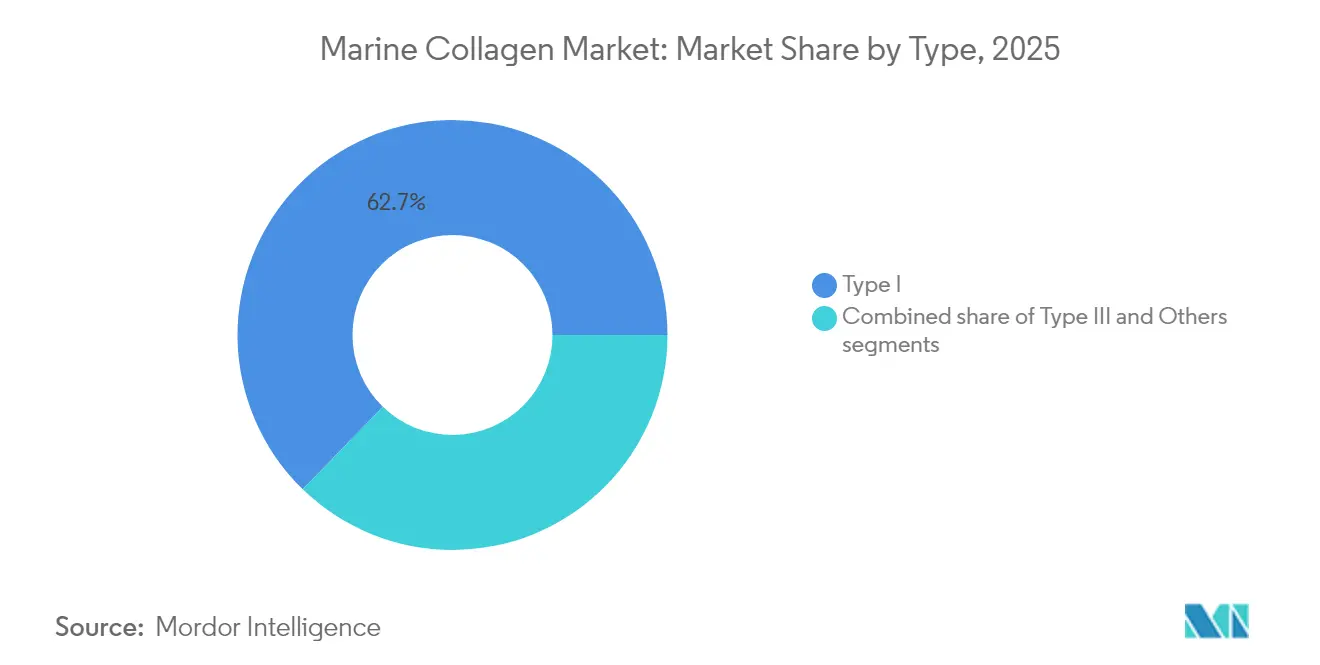

- Par type, le collagène de type I a dominé avec une part de revenus de 62,74 % en 2025, tandis que le type III devrait se développer à un TCAC de 9,12 % jusqu'en 2031.

- Par source, la peau de poisson a capturé 45,02 % de la part du marché du collagène marin en 2025, tandis que les os et tendons sont positionnés pour un TCAC de 9,01 % jusqu'en 2031.

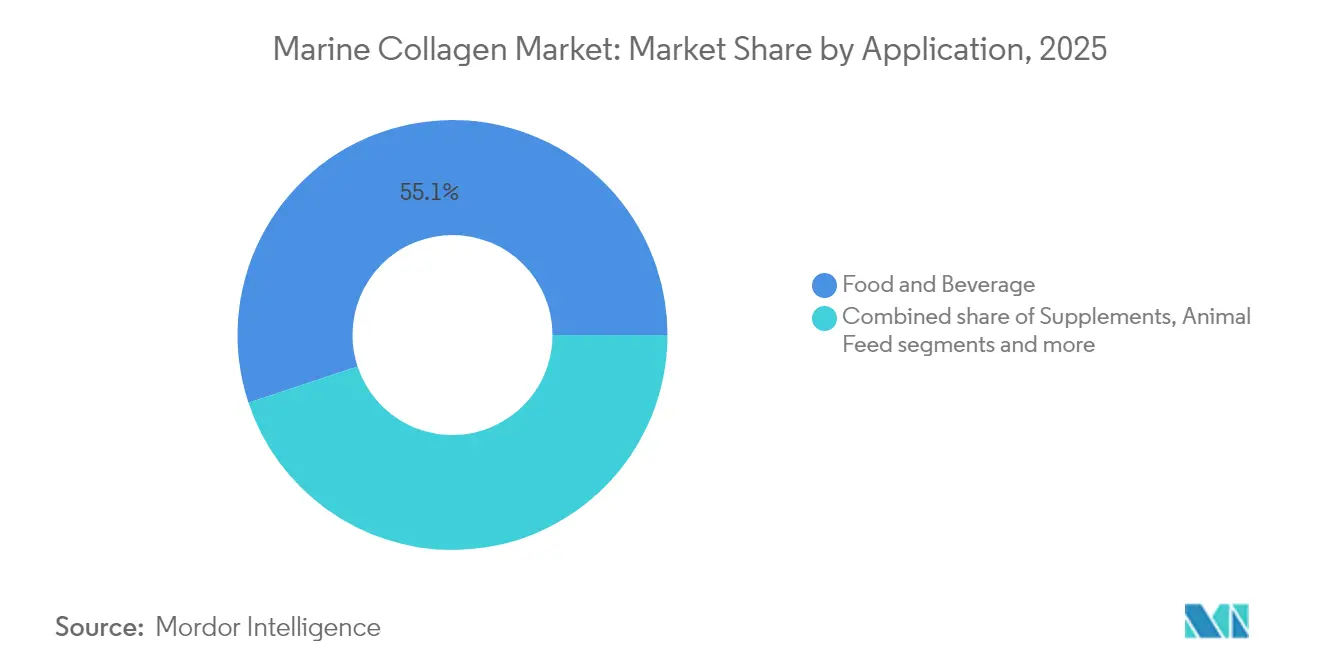

- Par application, l'alimentation et les boissons représentaient 55,10 % de la taille du marché du collagène marin en 2025, tandis que les soins personnels et la cosmétique progressent à un TCAC de 9,22 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique dominait avec une part de 41,05 % du marché du collagène marin en 2025 et devrait croître à un TCAC de 9,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du collagène marin

Analyse de l'impact des facteurs de croissance*

| FACTEUR DE CROISSANCE | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL D'IMPACT |

|---|---|---|---|

| Demande croissante de nutricosmétiques | +1.8% | Mondiale, avec l'Asie-Pacifique et l'Europe en tête de l'adoption | Moyen terme (2-4 ans) |

| Augmentation de la population gériatrique et préoccupations liées à la santé articulaire | +1.4% | Mondiale, concentrée en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Utilisation croissante dans les aliments et boissons fonctionnels | +1.2% | Asie-Pacifique au cœur, expansion vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion dans la nutrition sportive et l'industrie du fitness | +0.9% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Haute biodisponibilité et taux d'absorption supérieurs au collagène d'origine animale | +0.7% | Mondiale | Long terme (≥ 4 ans) |

| Innovation croissante et diversification des produits | +0.5% | Mondiale, avec des centres de recherche et développement dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de nutricosmétiques

La demande croissante en nutricosmétiques stimule considérablement la croissance du marché du collagène marin. Les consommateurs choisissent de plus en plus des compléments beauté qui améliorent l'hydratation, l'élasticité et l'éclat de la peau. Le collagène marin est devenu particulièrement populaire car il peut produire des résultats visibles en seulement huit semaines, comme le confirment des études cliniques. Des réglementations favorables dans ces pays encouragent les entreprises à créer des produits innovants, tels que des boissons au collagène, des poudres et des gommes, qui allient praticité et bienfaits pour la santé. De nombreuses entreprises se concentrent désormais sur l'approvisionnement en peptides de collagène issus de sous-produits marins valorisés, tels que la peau de thon et de cabillaud. Par exemple, des marques comme Shiseido et Meiji ont lancé des produits à base de collagène marin dans des emballages écologiques. Les dépenses des consommateurs en compléments alimentaires augmentent régulièrement. Selon le Conseil pour la Nutrition Responsable (CRN), la dépense mensuelle médiane en compléments alimentaires par les utilisateurs était de 48 USD en 2023 et a augmenté à 50 USD en 2024 [1]Source : Crnusa.org, L'enquête CRN montre une utilisation constante des compléments alimentaires avec une augmentation de l'utilisation de produits spécialisés au fil du temps,

crnusa.org. Cela indique une volonté croissante des consommateurs d'investir dans des produits de santé et de beauté, stimulant davantage la demande de collagène marin.

Augmentation de la population gériatrique et préoccupations liées à la santé articulaire

Le vieillissement de la population mondiale et les préoccupations croissantes concernant la santé articulaire stimulent la demande de collagène marin, connu pour son excellente absorption et son efficacité dans le soutien de la mobilité des personnes âgées. En 2024, la population mondiale des personnes âgées de 65 ans et plus représentait 10,3 % de la population mondiale totale, selon le Fonds des Nations Unies pour la population [2]Source : Unfpa.Org, Vieillissement,

unfpa.org. Ce chiffre devrait doubler d'ici 2074, atteignant 20,7 %. Des études cliniques ont montré que les peptides de collagène marin peuvent réduire significativement les douleurs et la raideur articulaires, avec des bénéfices persistant jusqu'à six mois après le traitement. Cela en fait une solution prometteuse à long terme pour la gestion de l'arthrose et d'autres problèmes articulaires liés à l'âge. Les personnes âgées éprouvant souvent des difficultés digestives, la haute biodisponibilité du collagène marin le rend particulièrement adapté à ce groupe. Par conséquent, les professionnels de santé recommandent de plus en plus le collagène dans le cadre de routines de soins préventifs. Dans certains pays européens, les gouvernements envisagent même des options de remboursement pour les traitements à base de collagène. Pour répondre aux besoins de cette base de consommateurs en croissance, les entreprises introduisent des produits adaptés aux seniors, tels que des ampoules à boire et des poudres pré-dosées.

Utilisation croissante dans les aliments et boissons fonctionnels

L'utilisation du collagène marin dans les aliments et boissons fonctionnels devient de plus en plus populaire grâce aux avancées des techniques de traitement. Par exemple, des méthodes telles que l'oxydation à l'ozone ont réduit la forte odeur de poisson du collagène marin de plus de 60 %, le rendant plus attrayant pour les consommateurs tout en préservant ses bienfaits nutritionnels. Ces améliorations permettent d'ajouter le collagène marin à des produits tels que les alternatives laitières, les barres protéinées et d'autres aliments du quotidien. Sa capacité naturelle à former un film protecteur et à retenir l'humidité améliore également la texture et la qualité de ces produits. En Asie du Sud-Est, où il existe une forte préférence pour les ingrédients à étiquette propre et naturels, le collagène marin suscite une attention considérable. Les entreprises de boissons proposent désormais des micro-peptides de collagène à saveur neutre dans des formats prêts à boire, ce qui permet aux consommateurs actifs d'intégrer facilement le collagène dans leur routine quotidienne. Cette tendance aide le collagène marin à dépasser le cadre des compléments alimentaires traditionnels pour s'étendre à une gamme plus large d'options alimentaires et de boissons, augmentant ainsi son attrait et son potentiel de marché.

Expansion dans la nutrition sportive et l'industrie du fitness

L'industrie de la nutrition sportive et du fitness entraîne une hausse significative de la demande de collagène marin, notamment chez les athlètes et les passionnés de fitness qui accordent la priorité à la santé articulaire, à une récupération plus rapide et à l'amélioration des performances. L'activité physique est largement reconnue pour son rôle dans la prévention et la gestion des maladies non transmissibles telles que les maladies cardiaques, le diabète et certains cancers, tout en améliorant la santé mentale et le bien-être général, selon l'Organisation mondiale de la santé [3]Source : Organisation mondiale de la santé, Activité physique,

who.int. Le collagène marin, en particulier le type III, est très apprécié pour sa taille moléculaire plus petite, qui permet une meilleure absorption dans l'organisme. Contrairement au collagène bovin, le collagène marin est exempt de nombreuses restrictions culturelles ou religieuses, ce qui en fait une option plus inclusive pour les consommateurs du monde entier. La disponibilité de formats faciles à utiliser, tels que le collagène marin granulé qui se dissout rapidement dans l'eau, le rend pratique pour les habitués des salles de sport et les personnes actives souhaitant l'intégrer dans leur routine. Ces avantages positionnent le collagène marin comme un ingrédient essentiel dans les produits modernes de nutrition sportive, répondant aux besoins de la population croissante soucieuse de sa santé.

Analyse de l'impact des facteurs limitants*

| FACTEUR LIMITANT | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL D'IMPACT |

|---|---|---|---|

| Réactions allergiques et restrictions alimentaires | -0.8% | Mondiale, avec un impact plus élevé dans les marchés à forte diversité religieuse | Court terme (≤ 2 ans) |

| Odeur de poisson et difficultés de masquage des arômes dans les boissons prêtes à boire | -0.6% | Mondiale, affectant particulièrement les applications de boissons | Moyen terme (2-4 ans) |

| Concurrence des protéines de collagène alternatives | -0.5% | Mondiale, avec une montée en puissance des alternatives à base de fermentation | Long terme (≥ 4 ans) |

| Disponibilité limitée des matières premières | -0.4% | Mondiale, avec une concentration de la chaîne d'approvisionnement dans les régions de pêche | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réactions allergiques et restrictions alimentaires

Le collagène marin fait face à certains défis en raison des risques allergiques et des restrictions alimentaires. Les allergies aux poissons, qui touchent environ 0,1 % à 0,4 % de la population mondiale, selon Annallergy Org, en date d'octobre 2024 [4]Source : Annallergy.org, Allergie au poisson,

annallergy.org. Cela limite la base de consommateurs pour les produits à base de collagène marin. Pour y remédier, les autorités réglementaires telles que la FDA américaine ont rendu obligatoire l'étiquetage des allergènes et ont émis des avertissements à l'encontre des marques qui ne respectent pas ces normes. Bien que le collagène marin évite les préoccupations associées aux sources porcines, il se heurte encore à des réticences de certains groupes religieux et culturels, tels que des segments de la population hindoue, qui peuvent éviter toutes les protéines d'origine animale. Ces facteurs constituent un obstacle à l'expansion du marché, à moins que les marques ne prennent des mesures proactives. Les entreprises peuvent travailler à un étiquetage plus clair, développer des méthodes de traitement hypoallergéniques ou explorer des sources alternatives telles que des analogues de collagène fermentés ou d'origine végétale. Ces innovations pourraient contribuer à élargir l'attrait du collagène marin et à le rendre accessible à un public plus large.

Odeur de poisson et difficultés de masquage des arômes dans les boissons prêtes à boire

L'utilisation du collagène marin dans les boissons prêtes à boire fait face à plusieurs défis, principalement en raison de son odeur et de son goût naturels de poisson, que de nombreux consommateurs trouvent peu appétissants. Des technologies telles que l'oxydation à l'ozone ont été développées pour résoudre ces problèmes en réduisant l'odeur et le goût, mais ces solutions nécessitent un investissement initial important. Cela rend difficile pour les petits fabricants de se procurer l'équipement nécessaire, limitant leur capacité à concurrencer ou à se développer sur le marché. De plus, l'amélioration de la saveur de ces boissons implique souvent le recours à des systèmes avancés de masquage des arômes, ce qui augmente davantage les coûts de production et ajoute de la complexité au processus de fabrication. Par conséquent, les boissons prêtes à boire à base de collagène marin font face à une vive concurrence sur le marché des boissons fonctionnelles, où le prix et le goût sont des facteurs déterminants. À moins que des solutions plus rentables et évolutives ne soient introduites, la croissance du collagène marin dans les formats de boissons liquides pourrait rester plus lente par rapport aux compléments en poudre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : La domination du type I confrontée à la poussée d'innovation du type III

En 2025, le collagène de type I représente 62,74 % de la part de marché, soutenu par de nombreuses recherches cliniques, des approbations réglementaires et des méthodes d'extraction rentables à partir de la peau de poisson. Le collagène de type I reste le plus dominant sur le marché du collagène marin, porté par sa forte association avec les bienfaits pour la santé cutanée. Sa popularité est largement due à son efficacité éprouvée à promouvoir l'élasticité et l'hydratation de la peau, ce qui en fait un choix privilégié dans les produits de beauté et de soins de la peau. Cependant, le collagène de type III gagne du terrain, avec un TCAC projeté de 9,12 %, à mesure que la demande croît pour son utilisation dans la nutrition sportive et la cicatrisation vasculaire. Les fabricants se concentrent sur des techniques d'hydrolyse avancées pour maintenir la structure de triple hélice bioactive, garantissant une meilleure fonctionnalité et efficacité.

Par ailleurs, d'autres types de collagène, tels que les types II, IV et V, émergent comme des options prometteuses pour des applications médicales et thérapeutiques spécialisées. Par exemple, les peptides de collagène de type V dérivés du makaire à bec court ont démontré un potentiel dans le domaine de la santé cardiovasculaire en raison de leurs propriétés inhibitrices de l'ECA. Ces types sont également explorés pour une utilisation en médecine régénérative et dans les dispositifs médicaux. À mesure que la technologie de fermentation progresse, les fournisseurs pourraient bientôt produire des collagènes de haute pureté et spécifiques à chaque type sans recourir à la biomasse marine. Cette innovation pourrait élargir considérablement le marché, offrant de nouvelles opportunités et applications au sein de l'industrie du collagène marin.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par source : Le leadership de la peau de poisson défié par la valorisation des os

La peau de poisson reste la source la plus populaire de collagène marin, contribuant à 45,02 % de la part de marché. Cette domination est due à sa chaîne d'approvisionnement bien établie, intégrée dans les centres de transformation des produits de la mer. La peau de poisson offre un rendement élevé en collagène et une excellente stabilité thermique, ce qui en fait un choix privilégié pour les gels biomédicaux et les applications cosmétiques. Cependant, les os et tendons gagnent rapidement du terrain comme sources alternatives, avec un taux de croissance projeté de 9,01 % de TCAC. Cette croissance est portée par les avancées des techniques d'extraction enzymatique, qui améliorent le rendement en collagène et utilisent efficacement les matériaux résiduels. Ces développements s'alignent sur les principes de l'économie circulaire et contribuent à relever le défi des pénuries de matières premières sur le marché du collagène marin.

Les écailles de sardine, qui étaient auparavant considérées comme des déchets, sont désormais explorées pour leur potentiel. De nouvelles méthodes enzymatiques augmentent non seulement la récupération du collagène, mais produisent également des hydrolysats antimicrobiens efficaces contre des bactéries telles que Staphylococcus aureus à des concentrations aussi faibles que 2,1 µg/mL. Ces innovations élargissent la gamme des matières premières disponibles, enrichissent la variété des peptides de collagène et renforcent le discours sur la durabilité. Cela est particulièrement important car les consommateurs soucieux de l'environnement exigent de plus en plus de transparence et des pratiques d'approvisionnement éthiques.

Par application : L'alimentation et les boissons en tête tandis que la cosmétique s'accélère

Les applications alimentaires et de boissons représentaient 55,10 % de la taille du marché du collagène marin en 2025, soit environ 153,04 millions USD, en exploitant les avantages uniques du collagène comme l'amélioration de la texture, la formation de mousse et l'apport en protéines. Par exemple, le collagène est couramment utilisé pour améliorer la texture et la consistance des alternatives laitières telles que le lait d'origine végétale et le yaourt. C'est également un ingrédient privilégié dans les boissons sportives en raison de son goût neutre et de sa haute teneur en protéines, répondant aux besoins des consommateurs soucieux de leur santé. Cette utilisation croissante du collagène marin dans les produits alimentaires du quotidien souligne sa polyvalence et sa capacité à répondre à la demande croissante d'ingrédients fonctionnels et à étiquette propre. Les fabricants intègrent de plus en plus le collagène marin dans leurs produits pour améliorer la valeur nutritionnelle et répondre aux consommateurs en quête d'options alimentaires plus saines et plus innovantes.

Le segment des soins personnels et de la cosmétique, bien que plus restreint en volume, connaît une croissance rapide à un TCAC de 9,22 %. Les produits tels que les capsules de beauté ingestibles, qui favorisent la santé cutanée de l'intérieur, et les associations de soins topiques et oraux au collagène deviennent de plus en plus populaires. Par ailleurs, les produits au collagène certifiés par le Conseil de gestion de l'aquaculture (ASC) gagnent du terrain auprès des consommateurs soucieux de l'environnement. Le collagène marin est préféré au collagène terrestre en raison de sa meilleure absorption par l'organisme et de son approvisionnement durable. Cette croissance reflète l'intérêt croissant des consommateurs pour les produits de beauté qui non seulement produisent des résultats visibles, mais s'alignent également sur des pratiques éthiques et écologiques. L'expansion rapide de ce segment met en évidence le potentiel du collagène marin à devenir un ingrédient clé dans l'industrie de la beauté et des soins de la peau.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique représentait 41,05 % du marché du collagène marin en 2025 et connaît la croissance la plus rapide, avec un TCAC de 9,74 %. La région bénéficie de ressources marines abondantes, d'industries de transformation des produits de la mer bien établies et de politiques gouvernementales favorables. Par exemple, des entreprises comme Thai Union ont investi massivement, à l'image de leur usine de collagène de peau de thon à 30 millions USD, pour répondre à la demande croissante sur des marchés haut de gamme comme le Japon et la Corée du Sud. Les gouvernements de la région encouragent également l'utilisation de sous-produits tels que les arêtes et les écailles de poisson, stimulant ainsi l'innovation dans la production durable de collagène. Par ailleurs, la hausse des revenus disponibles et l'influence des tendances de la K-beauté incitent les consommateurs à dépenser davantage pour des produits de collagène de haute qualité cliniquement éprouvés.

L'Amérique du Nord et l'Europe restent des marchés importants pour le collagène marin, bien qu'ils soient plus matures par rapport à l'Asie-Pacifique. En Europe, la durabilité est un enjeu central, les régulateurs mettant l'accent sur des pratiques respectueuses de l'environnement. Par exemple, la Suède a introduit des compléments de collagène certifiés ASC, établissant une référence en matière de traçabilité et de durabilité, de l'approvisionnement aux produits finis. Aux États-Unis, le marché se détourne du collagène bovin au profit du collagène marin en raison des préoccupations croissantes en matière de sécurité et de la préférence pour des options neutres sur le plan religieux. Les consommateurs millennials et de la génération Z, en particulier, sont à l'origine de cette tendance, car ils privilégient des choix soucieux de la santé et durables dans leurs décisions d'achat.

Les régions émergentes telles que l'Amérique du Sud, le Moyen-Orient et l'Afrique montrent un potentiel croissant pour la demande de collagène marin. Par exemple, Navico du Viêt Nam s'est associé à une coentreprise pour créer une usine d'une capacité annuelle de 800 tonnes, visant à satisfaire à la fois la demande régionale et les exportations. Ces régions connaissent une montée en puissance des classes moyennes et une sensibilisation accrue à la santé et au bien-être, ce qui devrait stimuler la consommation de collagène. À mesure que les campagnes de santé se développent et que les revenus disponibles augmentent, ces zones s'intègrent progressivement dans le marché mondial du collagène marin, présentant de nouvelles opportunités d'expansion.

Paysage concurrentiel

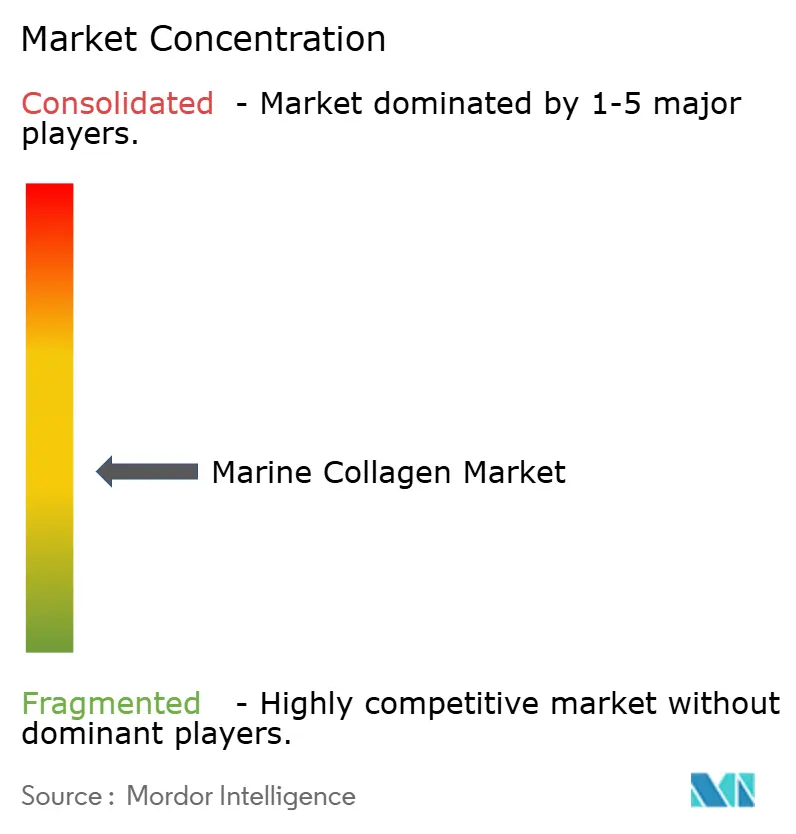

Le marché du collagène marin est concurrentiel, avec de nombreuses entreprises cherchant à s'imposer fortement, ce qui le rend modérément fragmenté. Les acteurs bien établis comme Weishardt Group, Gelita et Darling Ingredients bénéficient de leur accès aux matières premières et de leurs partenariats à long terme avec des clients dans les secteurs alimentaire et pharmaceutique. En Asie, les entreprises de petite et moyenne taille tirent parti de leur proximité avec les matières premières et de leurs coûts de production plus faibles pour concurrencer efficacement. Dans le même temps, les entreprises de biotechnologie occidentales explorent des méthodes innovantes telles que la production de collagène par fermentation, qui évite des problèmes tels que la qualité inconsistante et les préoccupations éthiques liées aux matériaux dérivés du poisson. Ces approches variées montrent comment les entreprises s'adaptent pour répondre aux exigences du marché et rester compétitives.

Pour renforcer leur présence sur le marché, les entreprises investissent dans des technologies avancées et des infrastructures. Par exemple, Thai Union a construit une nouvelle installation pour améliorer le contrôle de sa chaîne d'approvisionnement et produire des ingrédients spécialisés de qualité supérieure. De même, Evonik a développé Vecollan, un collagène de qualité médicale fabriqué par fermentation de précision, garantissant une qualité constante et répondant aux limites du collagène traditionnel d'origine marine. Les partenariats deviennent également une stratégie clé, comme Brenntag s'associant à Cambrium pour distribuer NovaColl, une alternative végane au collagène. Ces initiatives soulignent l'accent mis par l'industrie sur l'innovation, la durabilité et la satisfaction de la demande croissante de produits éthiques et de haute qualité.

Les acheteurs sur le marché du collagène marin accordent de plus en plus d'importance à des facteurs tels que le coût, la pureté des produits et les certifications de durabilité. Les entreprises capables d'assurer une traçabilité des sources, des pratiques respectueuses de l'environnement et des bénéfices cliniquement prouvés sont plus susceptibles de réussir. À mesure que les consommateurs se concentrent davantage sur la durabilité et l'efficacité des produits, les fabricants disposant de ces capacités devraient acquérir un avantage concurrentiel. Cela leur permettra de capturer des parts de marché plus importantes et de pratiquer des tarifs premium. Face à la demande croissante de collagène marin, les entreprises alignées sur ces tendances sont bien positionnées pour une croissance à long terme sur le marché.

Leaders de l'industrie du collagène marin

Weishardt Group

Seagarden AS

Croda International PLC

Ashland Global Holdings Inc.

Darling Ingredients Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juin 2025 : Thai Union a investi 30 millions USD dans une installation de collagène marin produisant 200 t/an de collagène de peau de thon destiné au Japon, à la Corée du Sud et à l'Australie.

- Mars 2025 : BioLab s'associe à Real Collagen pour développer des produits à base de collagène de poisson. Ce partenariat axé sur le collagène de poisson vise à améliorer les solutions de cicatrisation de BioLab, qui utilisent un allogreffe de tissu humain provenant de la membrane amniotique pour protéger les plaies.

- Février 2025 : GNC a lancé une nouvelle gamme de produits de collagène haut de gamme comprenant des formules de peptides de collagène marin et bovin aux propriétés d'absorption améliorées. Le développement de ce produit s'aligne sur les tendances mondiales de la beauté et vise à améliorer l'apparence de la peau grâce à la supplémentation nutritionnelle.

- Juin 2024 : Tranont a introduit Glow-M, un complément innovant à base de collagène marin visant à améliorer l'éclat de la peau, à renforcer les cheveux et à soutenir des ongles plus sains. Ce produit est spécialement formulé pour offrir une absorption supérieure.

Portée du rapport mondial sur le marché du collagène marin

Le marché mondial du collagène marin est segmenté par type, source et application. Par type, le marché est segmenté en type I, type III et autres (les autres types comprennent le type II, le type IV et le type V). Par source, en peau de poisson, écailles de poisson, os et tendons de poisson et autres. Par application, le marché est segmenté en alimentation et boissons (boulangerie, snacks et boissons), compléments alimentaires (nutrition sportive et de performance et nutrition des personnes âgées et nutrition médicale), cosmétiques et soins personnels et alimentation animale. Le marché est également classé par géographie dans les régions Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique.

| Type I |

| Type III |

| Autres (Les autres types comprennent le type II, le type IV et le type V) |

| Peau de poisson |

| Écailles de poisson |

| Os et tendons de poisson |

| Autres |

| Alimentation et boissons | Boulangerie |

| Snacks | |

| Boissons | |

| Compléments alimentaires | Nutrition sportive et de performance |

| Nutrition des personnes âgées et nutrition médicale | |

| Cosmétiques et soins personnels | |

| Alimentation animale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Type I | |

| Type III | ||

| Autres (Les autres types comprennent le type II, le type IV et le type V) | ||

| Par source | Peau de poisson | |

| Écailles de poisson | ||

| Os et tendons de poisson | ||

| Autres | ||

| Par application | Alimentation et boissons | Boulangerie |

| Snacks | ||

| Boissons | ||

| Compléments alimentaires | Nutrition sportive et de performance | |

| Nutrition des personnes âgées et nutrition médicale | ||

| Cosmétiques et soins personnels | ||

| Alimentation animale | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du collagène marin ?

La taille du marché du collagène marin s'établit à 297,84 millions USD en 2026, témoignant d'une demande grand public robuste.

À quelle vitesse le marché du collagène marin devrait-il croître ?

De 2026 à 2031, le marché du collagène marin devrait afficher un TCAC de 7,25 %, atteignant 422,78 millions USD à la fin de la période.

Quelle région détient la plus grande part du marché du collagène marin ?

L'Asie-Pacifique est en tête avec 41,05 % de la part du marché du collagène marin en 2025, soutenue par des chaînes d'approvisionnement intégrées et une adoption croissante de la beauté de l'intérieur.

Quel type de collagène connaît la croissance la plus rapide ?

Le collagène de type III enregistre la croissance la plus rapide avec un TCAC de 9,12 % en raison d'applications spécialisées dans la nutrition sportive et la santé vasculaire.

Dernière mise à jour de la page le: