Taille et part de marché des ultrasons avec produit de contraste

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.34 Milliards de dollars |

| Taille du Marché (2031) | 3.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ultrasons avec produit de contraste par Mordor Intelligence

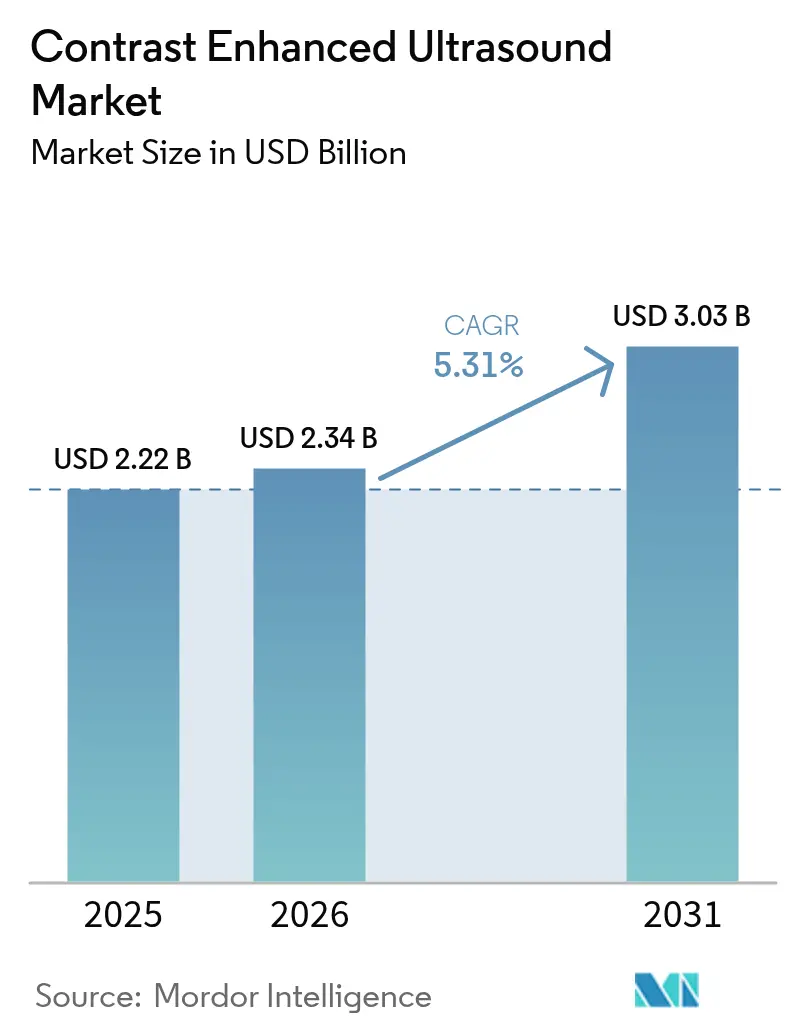

La taille du marché des ultrasons avec produit de contraste est estimée à 2,34 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 2,22 milliards USD, avec des projections pour 2031 affichant 3,03 milliards USD, croissant à un TCAC de 5,31 % sur la période 2026-2031.

La demande est portée par le recours croissant à l'imagerie sans rayonnement, le fardeau croissant des maladies cardiovasculaires et hépatiques, et l'adoption plus large des solutions de soins au point d'intervention. Les ventes d'équipements demeurent le principal générateur de revenus, tandis que les volumes d'agents de contraste s'accélèrent à mesure que de nouvelles formulations de microbulles approfondissent l'utilité clinique. L'Asie est la géographie à la croissance la plus rapide, portée par l'expansion des infrastructures en Chine et au Japon, tandis que l'oncologie mène la croissance des applications à mesure que les ultrasons avec produit de contraste (CEUS) deviennent indispensables à la caractérisation tumorale. Les investissements stratégiques des fournisseurs et des gouvernements raccourcissent les cycles d'innovation, même si les obstacles réglementaires et les pénuries de main-d'œuvre tempèrent l'élan à court terme.

Principaux enseignements du rapport

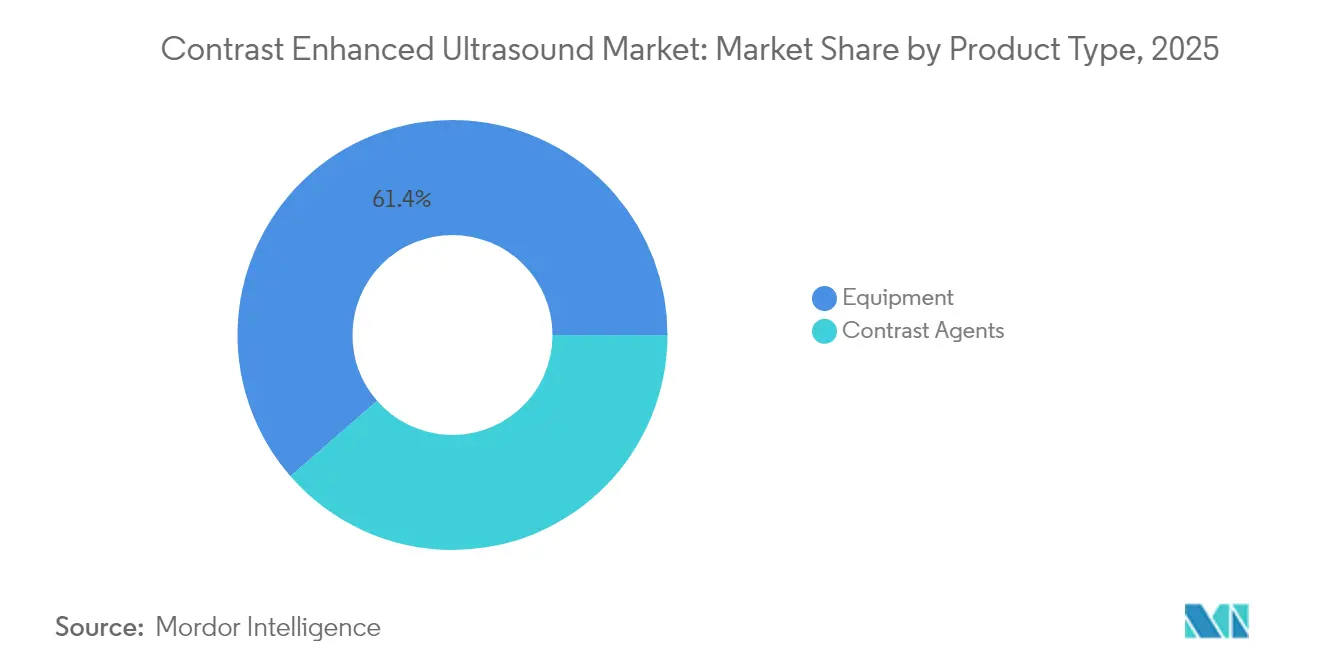

- Par type de produit, les équipements représentaient 61,42 % de la part de marché des ultrasons avec produit de contraste en 2025 ; les agents de contraste progressent à un TCAC de 10,74 % jusqu'en 2031.

- Par technologie, les CEUS non ciblés détenaient 88,07 % de la part de marché des ultrasons avec produit de contraste en 2025, tandis que les CEUS ciblés devraient croître à un TCAC de 14,02 % entre 2026 et 2031.

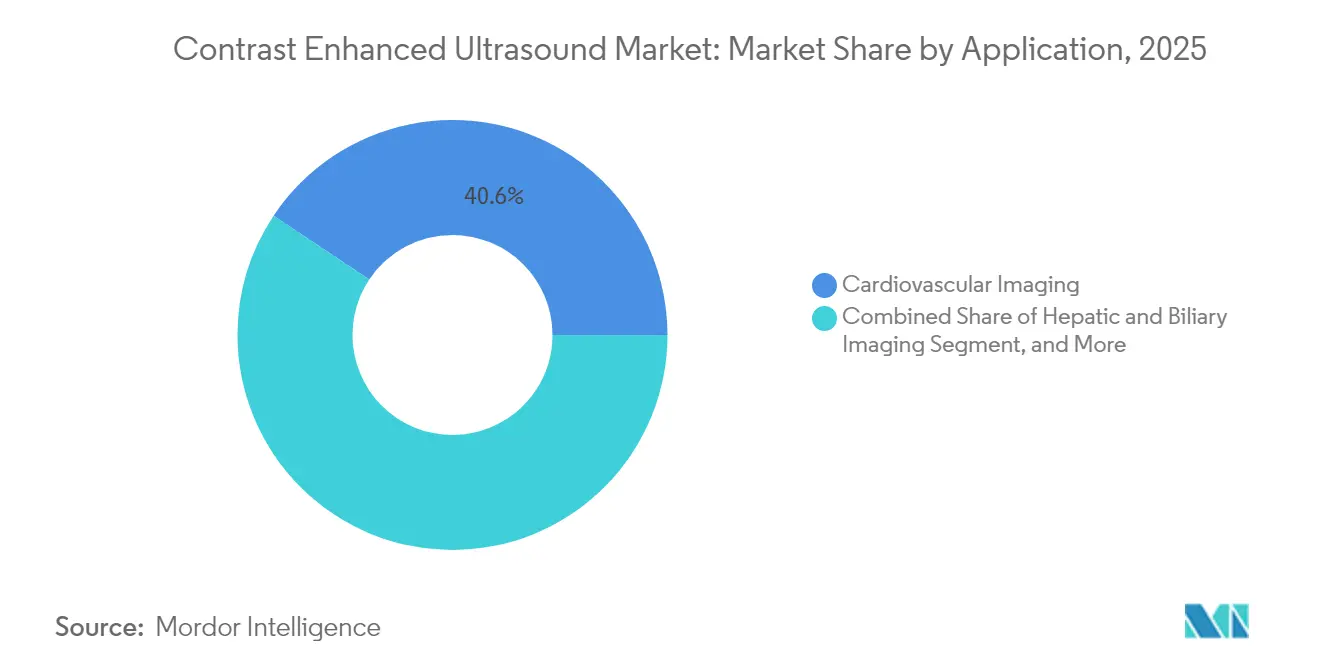

- Par application, l'imagerie cardiovasculaire représentait 40,64 % de la taille du marché des ultrasons avec produit de contraste en 2025, et l'oncologie devrait enregistrer le taux de croissance le plus rapide, soit 12,11 %, de 2025 à 2031.

- Par utilisateur final, les hôpitaux représentaient 69,03 % de la taille du marché des ultrasons avec produit de contraste en 2025, tandis que les centres d'imagerie diagnostique devraient se développer à un TCAC de 10,04 % jusqu'en 2031.

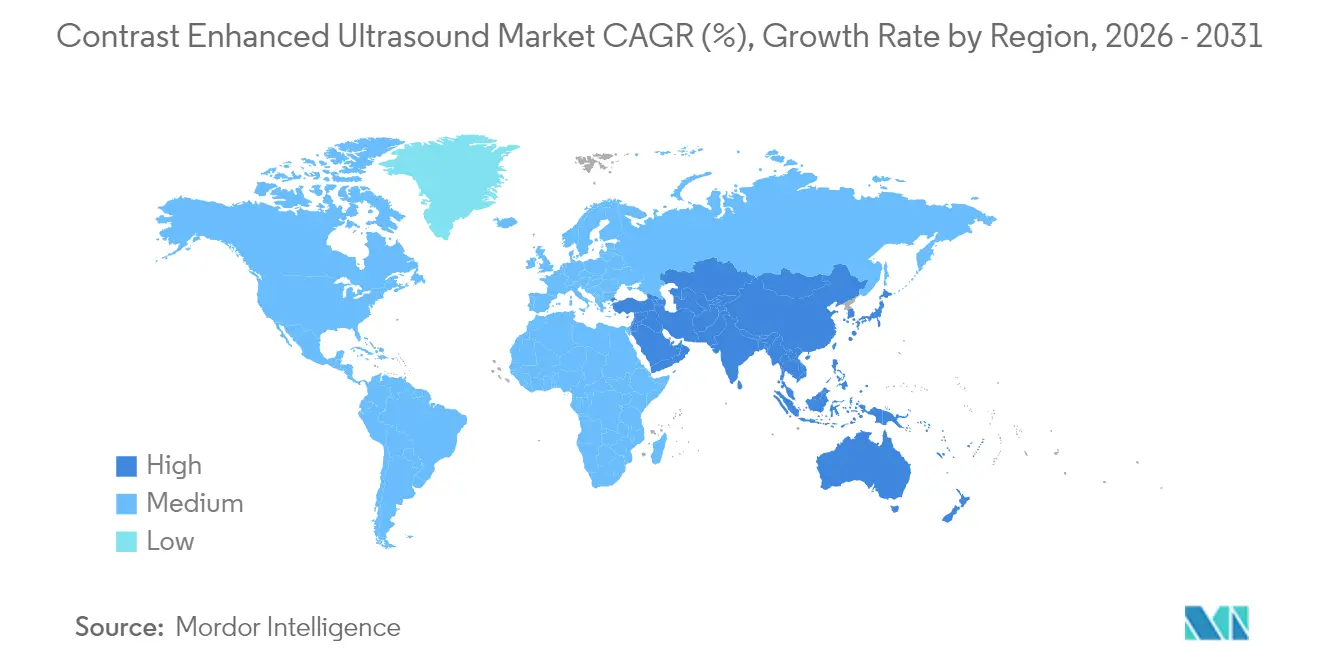

- Par géographie, l'Amérique du Nord représentait 36,88 % de la part de marché des ultrasons avec produit de contraste en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 9,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des ultrasons avec produit de contraste

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fardeau des maladies cardiovasculaires et hépatiques chroniques | +2.1% | Amérique du Nord, Europe, économies émergentes mondiales | Moyen terme (2 à 4 ans) |

| Transition vers l'imagerie sans rayonnement | +1.8% | Mondial (adoption précoce en Amérique du Nord et en Europe) | Long terme (≥ 4 ans) |

| Expansion des plateformes d'ultrasons au point d'intervention | +1.2% | Amérique du Nord, Europe, grandes métropoles asiatiques | Moyen terme (2 à 4 ans) |

| Hausse des investissements publics et privés | +0.9% | Amérique du Nord, Europe, Asie | Court terme (≤ 2 ans) |

| Demande croissante de diagnostics peu invasifs | +0.7% | Mondial | Long terme (≥ 4 ans) |

| Avancées technologiques dans les agents à microbulles | +0.6% | Pôles de recherche mondiaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Fardeau croissant des maladies cardiovasculaires et hépatiques chroniques nécessitant une imagerie de perfusion en temps réel

La croissance régulière des pathologies cardiaques et hépatiques accroît la demande d'évaluation dynamique de la perfusion. Les CEUS offrent une visualisation en temps réel du flux microvasculaire que l'échographie conventionnelle en mode B ne permet pas de détecter, atteignant une sensibilité de 86 % et une spécificité de 91,3 % pour différencier les lésions hépatiques malignes des lésions bénignes dans des essais multicentriques.[1]Tian-Hua Tian et al., « Performance diagnostique des CEUS dans les lésions hépatiques », Journal of Clinical Medicine, jclinmed.com Ces gains de performance réduisent le recours à l'imagerie secondaire et favorisent des interventions plus précoces, promouvant une adoption procédurale plus large dans les centres tertiaires d'Amérique du Nord et d'Europe.

Transition vers l'imagerie sans rayonnement pour les populations pédiatriques et les femmes enceintes

Les préoccupations liées aux rayonnements ionisants continuent d'orienter les cliniciens vers l'échographie. Les CEUS offrent des performances diagnostiques comparables à celles du scanner ou de l'IRM tout en éliminant les risques de rayonnement et de néphrotoxicité. Les réactions indésirables graves surviennent dans moins de 0,01 % des administrations, selon la Cleveland Clinic.[2]Cleveland Clinic, « Mise à jour sur la sécurité des agents de contraste échographiques », clevelandclinic.org Les directives politiques en Europe et les recommandations pédiatriques actualisées aux États-Unis renforcent davantage cette transition, encourageant les hôpitaux à intégrer les protocoles CEUS dans les bilans pédiatriques hépatiques et rénaux de routine.

Expansion des plateformes d'ultrasons au point d'intervention dans les services d'urgence et de soins intensifs

Les CEUS au chevet du patient, intégrés dans des systèmes portables, accélèrent le triage des traumatismes, des accidents vasculaires cérébraux et des urgences cardiaques. Des études présentées à la RSNA 2024 ont montré une identification de la source de saignement 45 minutes plus rapide par rapport aux protocoles de scanner dans les cas de traumatismes abdominaux.[3]Société radiologique d'Amérique du Nord, « Ultrasons avec produit de contraste dans les traumatismes », rsna.org Des fournisseurs tels que GE HealthCare ont intégré des outils d'intelligence artificielle dans leurs nouveaux modèles au point d'intervention, permettant aux généralistes d'obtenir rapidement des images de qualité diagnostique, ce qui réduit la cascade d'imagerie en aval et préserve les ressources des unités de soins intensifs.

Investissements croissants des organisations gouvernementales et privées

Les projets d'investissement et les acquisitions élargissent les capacités et diversifient les gammes de produits. L'installation Hexagon de Bracco à Genève, d'une valeur de 90,1 millions USD, triplera l'approvisionnement mondial en flacons d'agents de contraste échographiques, remédiant aux pénuries antérieures. L'acquisition par GE HealthCare d'Intelligent Ultrasound pour 51 millions USD injecte des analyses d'intelligence artificielle en temps réel dans ses scanners haut de gamme, élevant le niveau de concurrence en matière d'efficacité des flux de travail. Les subventions publiques à la recherche en Chine et dans l'Union européenne financent en outre des essais translationnels qui élargissent les indications approuvées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vivier limité de sonographistes formés aux CEUS | –1.5% | Marchés émergents, zones rurales d'Amérique du Nord et d'Europe | Moyen terme (2 à 4 ans) |

| Retards réglementaires pour les nouveaux agents de contraste | –0.8% | Plus élevé aux États-Unis, modéré ailleurs | Long terme (≥ 4 ans) |

| Coût d'investissement élevé des systèmes haut de gamme | –0.7% | Asie, Afrique, Amérique latine | Court terme (≤ 2 ans) |

| Préoccupations relatives aux réactions indésirables et à la sécurité | –0.4% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Disponibilité limitée de sonographistes formés aux CEUS

Une enquête de 2024 publiée dans le Journal of Diagnostic Medical Sonography a révélé que 42 % des professionnels citent la formation insuffisante comme principal obstacle au déploiement des CEUS. Les pénuries de compétences allongent la planification des examens et limitent l'utilisation, en particulier dans les petits hôpitaux dépourvus de tutorat structuré. Les grands fournisseurs proposent désormais des modules d'apprentissage en ligne avec l'achat de consoles, mais l'adoption dans les économies émergentes reste à la traîne, ce qui freine la croissance des volumes dans les régions qui bénéficieraient le plus de l'imagerie sans rayonnement.

Procédures réglementaires strictes et longues pour les nouveaux agents de contraste

Les agents de contraste sont réglementés à la fois comme produits pharmaceutiques et comme dispositifs médicaux, ce qui prolonge les délais d'approbation au-delà de 5 ans aux États-Unis. Bien que la surveillance post-commercialisation témoigne de bons résultats en matière de sécurité, les agents ciblés font l'objet d'un examen supplémentaire en raison des conjugués biologiques. Ces obstacles augmentent les coûts de développement et découragent les acteurs de plus petite taille, ralentissant ainsi la vitesse d'innovation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les équipements dominent mais les agents accélèrent

En 2025, les équipements ont généré 61,42 % des revenus du marché des ultrasons avec produit de contraste. Les hôpitaux privilégient les consoles haut de gamme polyvalentes pour leur versatilité dans l'imagerie abdominale, cardiaque et obstétricale. La taille du marché des ultrasons avec produit de contraste pour les équipements devrait progresser régulièrement parallèlement aux cycles de remplacement en Amérique du Nord et en Europe. Parallèlement, les agents de contraste se développent à un TCAC de 10,74 % grâce à l'augmentation du nombre de procédures et à l'approbation de microbulles d'hexafluorure de soufre plus sûres. L'usine Hexagon de Bracco supprimera les goulots d'étranglement historiques de l'approvisionnement et soutiendra une croissance à deux chiffres des expéditions en Asie et en Amérique latine. L'élan d'innovation est le plus fort dans les agents ciblés qui permettent l'imagerie moléculaire, un domaine qui attire des activités de R&D collaboratives entre les entreprises de biotechnologie et les fabricants de scanners.

Les synergies de la demande sont évidentes : chaque installation supplémentaire de console stimule les ventes récurrentes de consommables, tandis que les nouveaux agents déclenchent des mises à niveau logicielles qui différencient les fournisseurs. Les contrats de service groupés combinant des garanties sur les transducteurs et des accords d'achat d'agents créent des relations clients plus fidèles. Les économies émergentes, cependant, privilégient encore les machines de milieu de gamme économiques associées à des microbulles génériques, laissant entrevoir un paysage d'achat bifurqué qui remet en question les stratégies mondiales à prix unique.

Par technologie : les CEUS ciblés passent de niche à moteur de croissance

Les CEUS non ciblés représentaient 88,07 % des revenus en 2025, ancrés par une large autorisation réglementaire et des protocoles cliniques établis. La taille du marché des ultrasons avec produit de contraste pour les examens non ciblés continue d'augmenter, portée par les volumes d'imagerie en cardiologie et en abdominale. Pourtant, les CEUS ciblés gagnent du terrain à mesure que les centres académiques valident les microbulles spécifiques aux ligands pour l'oncologie et l'inflammation.

Le TCAC de 14,02 % du segment jusqu'en 2031 reflète un pipeline d'agents visant le VEGF, les intégrines et les points de contrôle immunitaires. Les premiers adoptants en Europe publient des résultats encourageants sur la surveillance de la réponse aux médicaments, ouvrant des discussions sur le remboursement. Des obstacles subsistent : des examens réglementaires plus longs et la complexité interprétative nécessitent une collaboration plus étroite entre radiologues et cliniciens. Néanmoins, l'imagerie ciblée s'aligne sur les tendances de la médecine de précision, positionnant la modalité pour un échantillonnage exceptionnel dans les essais oncologiques et la surveillance de l'immunothérapie.

Par application : cardiovasculaire stable, oncologie en accélération

Les examens cardiovasculaires représentaient 40,64 % des revenus en 2025, soutenus par les laboratoires d'échocardiographie qui s'appuient sur les CEUS pour la définition des bordures endocardiques et la perfusion myocardique. La part de marché des ultrasons avec produit de contraste pour la cardiologie reste importante, les révisions des recommandations en 2025 préconisant les CEUS avant les examens nucléaires chez les patients présentant des fenêtres acoustiques sous-optimales.

L'oncologie affiche la trajectoire la plus marquée, progressant à un TCAC de 12,11 % à mesure que la caractérisation microvasculaire devient essentielle dans les bilans des tumeurs hépatiques, rénales et mammaires. Les CEUS détectent avec précision les lésions inférieures à 2 cm avec une exactitude de 88,9 %, réduisant les délais diagnostiques. De plus, les CEUS guident les thérapies d'ablation et évaluent la réponse précoce, minimisant les scanners répétés. Les utilisations hépatiques et biliaires restent fondamentales, tandis que les applications urologiques et obstétricales se développent grâce à des études expérimentales qui mettent en évidence la sécurité en cas d'insuffisance rénale et de grossesse.

Par utilisateur final : les hôpitaux en tête, les centres diagnostiques gagnent du terrain

Les hôpitaux représentaient 69,03 % du marché des ultrasons avec produit de contraste en 2025, tirant parti de budgets consolidés et d'un éventail de cas multidisciplinaires. Les hôpitaux universitaires sont pionniers dans de nouvelles applications, obtenant des subventions de recherche qui financent des consoles haut de gamme. Néanmoins, les centres d'imagerie diagnostique affichent un TCAC de 10,04 % à mesure que les volumes ambulatoires se déplacent des établissements hospitaliers.

Un remboursement favorable, des délais d'attente plus courts et une préférence croissante des patients pour l'imagerie en milieu communautaire alimentent cette hausse. La taille du marché des ultrasons avec produit de contraste pour les centres indépendants en Asie pourrait doubler d'ici 2030, les gouvernements encourageant la participation privée pour alléger les charges du secteur public. Les centres de chirurgie ambulatoire adoptent les CEUS pour l'évaluation immédiate avant et après la procédure, renforçant la transition vers des soins décentralisés.

Analyse géographique

L'Amérique du Nord représentait 36,88 % des revenus en 2025, soutenue par les premières approbations de la FDA et un remboursement solide. De nombreux hôpitaux universitaires participent à la formulation des recommandations CEUS, assurant une diffusion rapide dans la pratique communautaire. L'inclusion des CEUS dans les protocoles nationaux canadiens de carcinome hépatocellulaire renforce davantage ce leadership. L'Europe se classe deuxième, l'Allemagne et le Royaume-Uni mettant l'accent sur la réduction des doses de rayonnement ; les recommandations actualisées de 2024 de la Fédération européenne des sociétés d'échographie en médecine et biologie codifient les meilleures pratiques et favorisent une qualité uniforme dans les États membres.

L'Asie affiche la croissance la plus élevée avec un TCAC de 9,41 %. Le plan Chine saine 2030 donne la priorité à l'imagerie avancée, canalisant des subventions vers les hôpitaux provinciaux qui adoptent les CEUS. Le vieillissement rapide de la population japonaise stimule l'imagerie cardiovasculaire et oncologique, et les fournisseurs locaux introduisent des scanners compacts adaptés à l'usage en cabinet. L'Inde reste naissante mais présente un fort potentiel à mesure que la sensibilisation progresse et que les distributeurs locaux commercialisent des consoles à prix compétitifs.

L'Amérique latine et le Moyen-Orient et l'Afrique accusent un retard dans l'adoption globale, freinés par des contraintes de capital et une formation limitée des praticiens. Les banques de développement multilatérales financent certains sites pilotes, laissant entrevoir une diffusion progressive. Les partenariats gouvernementaux avec les principaux fournisseurs pourraient accélérer l'élan si des offres groupées équipement-formation abaissent les barrières à l'entrée.

Paysage concurrentiel

Le marché est modérément concentré. Sur le marché des ultrasons avec produit de contraste, les acteurs mondiaux maintiennent des positions solides grâce à des portefeuilles d'imagerie diversifiés et à de vastes réseaux de services. Les entreprises spécialisées sont en tête dans le développement des agents de contraste, tandis que les fabricants régionaux continuent d'élargir leur présence en capitalisant sur les atouts des marchés locaux. L'acquisition par GE HealthCare d'Intelligent Ultrasound en 2024 intègre l'intelligence artificielle en temps réel dans ses gammes Versana et LOGIQ, différenciant les flux de travail grâce à la détection automatisée des bordures. L'Acuson Sequoia 3.5 de Siemens intègre des packages d'intelligence artificielle abdominale qui réduisent le temps d'examen de 20 %.

Les alliances stratégiques s'intensifient. Le protocole d'accord de 2024 entre Samsung Medison et Bracco associe l'innovation matérielle à l'approvisionnement en consommables, promettant des solutions cliniques groupées. Les fabricants chinois axés sur les coûts tels que Mindray et SonoScape ciblent les marchés ruraux avec des consoles à moins de 50 000 USD, menaçant les parts des acteurs établis dans les segments sensibles aux prix. Les entreprises développent des avantages concurrentiels grâce à des technologies propriétaires, telles que les modes de contraste à indice mécanique élevé et les formulations brevetées de microbulles. Pour combler les lacunes de compétences des utilisateurs, beaucoup investissent également dans des plateformes de formation pour les sonographistes, contribuant à renforcer la fidélité des clients et l'intégration dans l'écosystème.

Leaders du secteur des ultrasons avec produit de contraste

Siemens Healthineers AG

GE Healthcare

Bracco Diagnostic Inc.

Koninklijke Philips N.V.

Leriva Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Une nouvelle étude de médecins canadiens souligne que les ultrasons avec produit de contraste (CEUS) constituent une option d'imagerie diagnostique sûre et précise pour les femmes enceintes qui développent des problèmes médicaux ou des tumeurs suspectes nécessitant habituellement un scanner ou une IRM avec produit de contraste.

- Novembre 2024 : Bracco, acteur mondial de l'imagerie diagnostique, a dévoilé son installation ultramoderne à Genève, marquant une étape importante dans l'avancement de la technologie des ultrasons avec produit de contraste (CEUS). Avec un investissement dépassant 80 millions EUR (90,1 millions USD), le nouveau bâtiment Hexagon triplera la capacité de production des agents de contraste échographiques innovants de Bracco basés sur la technologie des microbulles.

- Juillet 2024 : GE HealthCare a annoncé un accord pour acquérir l'activité logicielle d'intelligence artificielle (IA) clinique d'Intelligent Ultrasound Group PLC pour environ 51 millions USD. Intelligent Ultrasound est reconnu comme un leader dans les outils intégrés d'analyse d'images pilotés par l'IA visant à rendre l'échographie plus intelligente et plus efficace. GE HealthCare prévoit d'intégrer ces solutions d'IA avancées dans l'ensemble de son portefeuille d'échographie, renforçant ses capacités technologiques pour améliorer les flux de travail cliniques et la facilité d'utilisation. Cette acquisition stratégique devrait bénéficier à la fois aux cliniciens et aux patients en offrant une imagerie échographique plus efficace, précise et conviviale.

- Juillet 2024 : GE HealthCare a conclu un accord pour acquérir l'activité logicielle d'intelligence artificielle (IA) clinique d'Intelligent Ultrasound Group PLC pour environ 51 millions USD. Intelligent Ultrasound est spécialisé dans les outils intégrés d'analyse d'images pilotés par l'IA qui améliorent l'efficacité et l'intelligence de l'échographie. Cette acquisition permettra à GE HealthCare d'intégrer des solutions d'IA avancées dans l'ensemble de son portefeuille d'échographie, renforçant sa technologie pour améliorer les flux de travail cliniques et la facilité d'utilisation, bénéficiant en fin de compte à la fois aux cliniciens et aux patients.

Périmètre du rapport mondial sur le marché des ultrasons avec produit de contraste

Selon le périmètre du rapport, les ultrasons avec produit de contraste (CEUS) impliquent l'administration d'agents de contraste intraveineux constitués de microbulles/nanobulles de gaz pour mieux visualiser les organes et les vaisseaux sanguins dans l'abdomen et le pelvis.

Le marché des ultrasons avec produit de contraste est segmenté par type de produit (équipements et agents de contraste), technologie (non ciblée et ciblée) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Équipements |

| Agents de contraste |

| CEUS non ciblés |

| CEUS ciblés |

| Imagerie cardiovasculaire |

| Imagerie hépatique et biliaire |

| Imagerie rénale et urologique |

| Obstétrique et gynécologie |

| Oncologie et caractérisation tumorale |

| Autres |

| Hôpitaux |

| Centres d'imagerie diagnostique |

| Centres de chirurgie ambulatoire |

| Instituts académiques et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Équipements | |

| Agents de contraste | ||

| Par technologie | CEUS non ciblés | |

| CEUS ciblés | ||

| Par application | Imagerie cardiovasculaire | |

| Imagerie hépatique et biliaire | ||

| Imagerie rénale et urologique | ||

| Obstétrique et gynécologie | ||

| Oncologie et caractérisation tumorale | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Centres d'imagerie diagnostique | ||

| Centres de chirurgie ambulatoire | ||

| Instituts académiques et de recherche | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des ultrasons avec produit de contraste ?

Le marché s'établit à 2,34 milliards USD en 2026 et devrait atteindre 3,03 milliards USD d'ici 2031 à un TCAC de 5,31 %.

Quel segment connaît la croissance la plus rapide sur le marché des ultrasons avec produit de contraste ?

Les applications oncologiques se développent le plus rapidement, enregistrant un TCAC de 12,11 % jusqu'en 2031, à mesure que les CEUS gagnent en importance dans la détection des tumeurs et la surveillance thérapeutique.

Pourquoi les agents de contraste devraient-ils dépasser les ventes d'équipements ?

Les nouvelles formulations de microbulles adaptées à des tâches cliniques spécifiques, associées à l'augmentation des volumes de procédures, propulsent les revenus des agents de contraste à un TCAC de 10,74 % par rapport à une croissance plus modeste du remplacement des équipements.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait atteindre un TCAC robuste de 9,41 %, soutenu par la modernisation des infrastructures de santé et une prévalence plus élevée des maladies chroniques en Chine et au Japon.

Quels sont les principaux obstacles freinant l'expansion du marché ?

Une pénurie de sonographistes formés aux CEUS, des examens réglementaires stricts pour les nouveaux agents et des coûts d'investissement élevés pour les consoles haut de gamme freinent collectivement l'adoption, en particulier dans les économies émergentes.

Comment les CEUS bénéficient-ils aux populations pédiatriques et aux femmes enceintes par rapport au scanner ou à l'IRM ?

Les CEUS offrent une imagerie de qualité diagnostique sans rayonnement ionisant ni produit de contraste néphrotoxique, proposant une alternative plus sûre qui s'aligne sur les mandats de réduction des doses de rayonnement pour les groupes vulnérables.

Dernière mise à jour de la page le: