Taille et part du marché indonésien des emballages en carton pliant

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

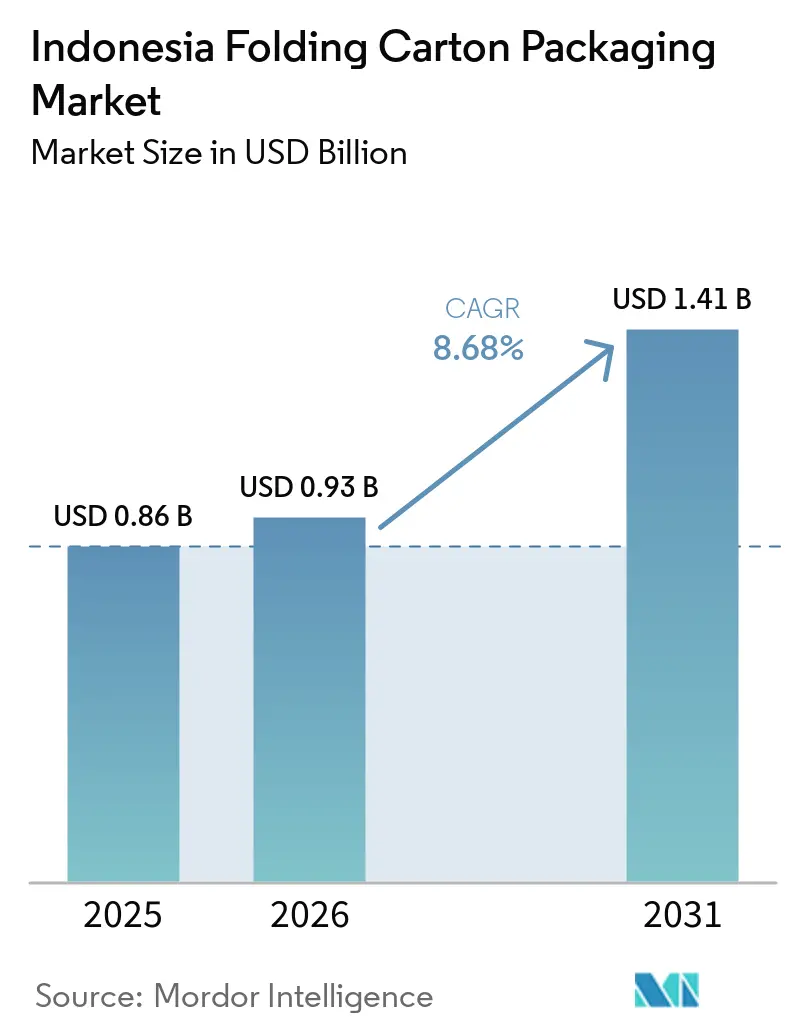

| Taille du marché de l'année de base (2025) | 0.86 Milliards de dollars |

| Taille du Marché (2026) | 0.93 Milliards de dollars |

| Taille du Marché (2031) | 1.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.68% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché indonésien des emballages en carton pliant par Mordor Intelligence

La taille du marché de l'emballage en carton pliant en Indonésie était évaluée à 0,86 milliard USD en 2025 et devrait atteindre 1,41 milliard USD d'ici 2031, avec un CAGR de 8,68% sur la période 2026-2031. Le marché de l'emballage en carton pliant en Indonésie est en expansion, les achats se détournant des films souples vers des formats rigides à base de papier, sous l'effet des évolutions réglementaires, de la logistique du commerce électronique et de l'économie des marques. Une base de consommateurs de 285 millions de personnes et une activité manufacturière soutenue continuent de stimuler la demande d'emballages, et l'Indice de Confiance Industrielle s'établissait à 54,02 en février 2026, ce qui indique une dynamique continue dans la production industrielle et la consommation associée de cartons. Le choc des prix des granulés plastiques en 2026 a également modifié les comparaisons de matériaux, car la forte hausse des coûts des polymères a rendu la substitution par le carton plus pratique pour plusieurs usages d'emballage. La nouvelle capacité nationale de carton améliore l'approvisionnement local, tandis que les substrats certifiés deviennent de plus en plus importants pour les applications alimentaires, de santé et de biens de consommation de marque.

Principaux enseignements du rapport

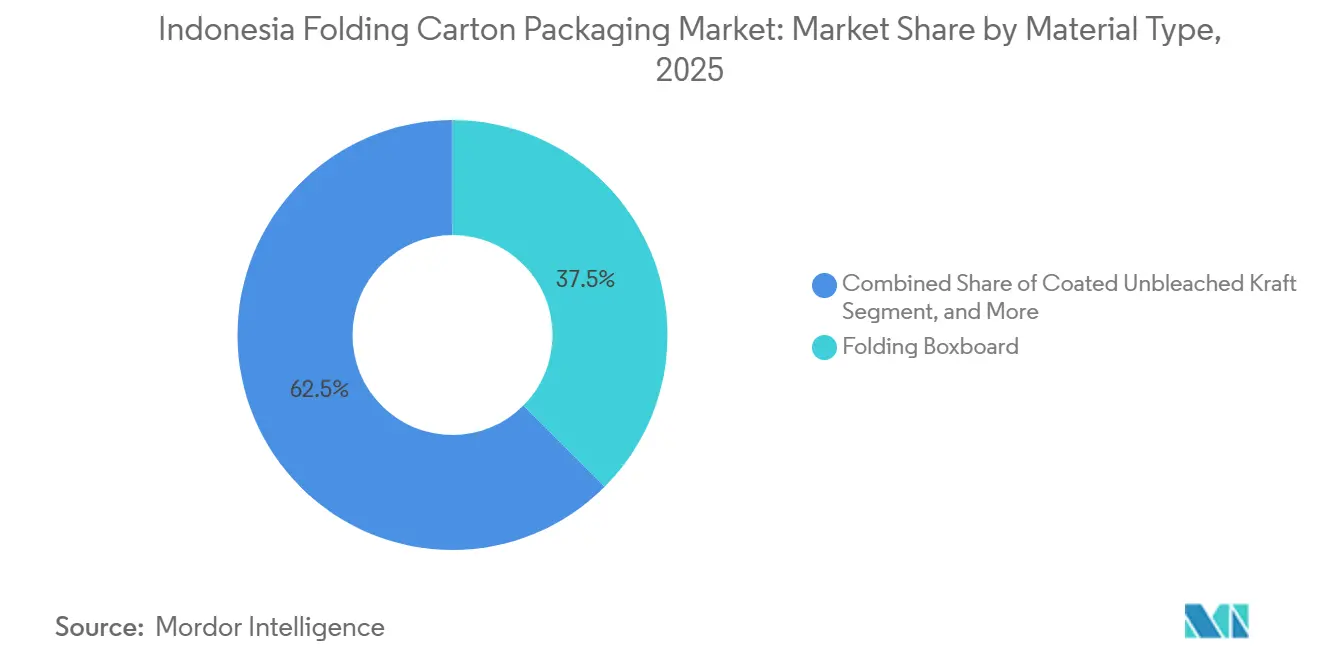

- Par type de matériau, le carton pliant a capturé 37,48% de la part du marché de l'emballage en carton pliant en Indonésie en 2025.

- Par technologie d'impression, la taille du marché de l'emballage en carton pliant en Indonésie pour l'impression numérique devrait croître à un CAGR de 10,93% jusqu'en 2031.

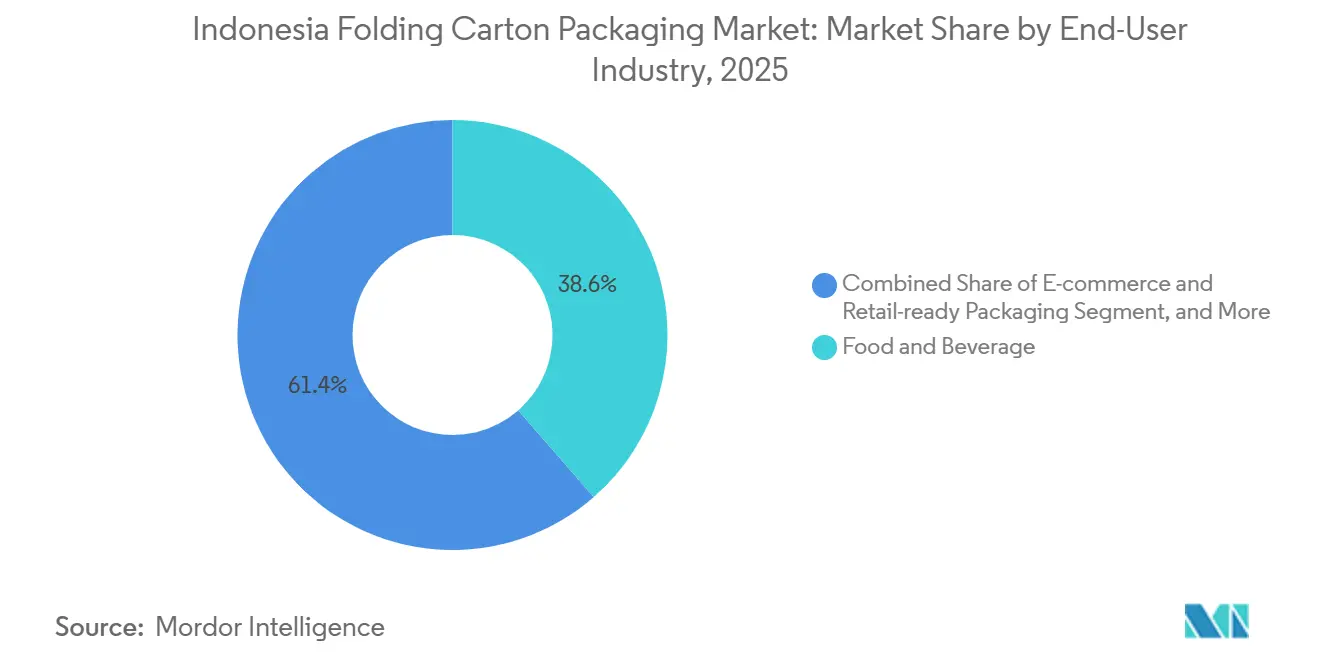

- Par secteur d'utilisation finale, le secteur de l'alimentation et des boissons a capturé 38,59% de la part du marché de l'emballage en carton pliant en Indonésie en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indonésien des emballages en carton pliant

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La Forte Pénétration du Commerce Électronique Stimule la Demande de Cartons Prêts à l'Expédition | +2.3% | National, avec des gains précoces à Jakarta, Surabaya, Bandung et Medan | Court terme (≤ 2 ans) |

| La Hausse des Réglementations sur la Sécurité Alimentaire Favorise les Emballages à Base de Papier | +1.8% | National, conformité intensive à Java et dans les principales installations de production orientées vers l'exportation | Court terme (≤ 2 ans) |

| La Croissance du Pouvoir d'Achat de la Classe Moyenne Stimule les Produits de Marque | +1.5% | National, concentré dans les marchés de consommation de Java et Bali | Moyen terme (2-4 ans) |

| Expansion des Restaurants à Service Rapide et de la Culture du Plat à Emporter | +1.2% | National, avec une pénétration plus rapide dans les villes secondaires des marchés de niveau 2 et de niveau 3 | Moyen terme (2-4 ans) |

| Adoption de l'Impression Numérique pour la Personnalisation en Petites Séries | +0.8% | Cœur de la région Asie-Pacifique, avec des retombées vers les principaux centres métropolitains et de commerce électronique indonésiens | Moyen terme (2-4 ans) |

| Incitations Gouvernementales pour la Production Nationale de Carton | +0.7% | National, concentré dans les corridors industriels de Java et Sumatra | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes d'emballages pour le commerce électronique

Le marché de l'emballage en carton pliant en Indonésie bénéficie d'un soutien direct de la large base de commerce numérique du pays, encore en expansion, l'économie numérique indonésienne approchant les 100 milliards USD en 2025 et restant la plus importante d'Asie du Sud-Est. En 2025, le volume brut de marchandises du commerce électronique a atteint 71 milliards USD, et en 2026, l'activité transactionnelle en ligne continue de s'élargir tant dans les grandes métropoles que dans les villes secondaires. Les cartons remplissent désormais 2 rôles à la fois : protéger les produits en transit et servir de surface de marque visible lors de la livraison et du déballage. Le commerce en diffusion en direct est passé de moins de 5% du volume brut de marchandises en ligne en Indonésie en 2022 à environ 20% en 2025, rendant les emballages en petites séries, versionnés et adaptés à la caméra bien plus pertinents pour les propriétaires de marques. Le flux quotidien de colis traités par J&T Express, JNE et SiCepat dépasse 3 millions d'unités, de sorte que la présentation extérieure durable est devenue une composante de l'expérience produit plutôt qu'une préoccupation d'emballage secondaire. C'est pourquoi les transformateurs capables de livrer des emballages à rotation rapide, imprimés numériquement et prêts pour la vente au détail sont bien positionnés pour capter une part plus importante de la nouvelle demande sur le marché de l'emballage en carton pliant en Indonésie.

Transition obligatoire vers l'étiquetage halal et vers un emballage secondaire structuré

Le marché de l'emballage en carton pliant en Indonésie est également façonné par un cadre de conformité plus strict pour les substrats en contact avec les aliments. Le Ministère de l'Industrie indonésien a publié le Permenperin n° 6/2025 le 24 janvier 2025, rendant la norme SNI 8218:2024 obligatoire pour le papier et le carton utilisés comme matériaux d'emballage alimentaire primaire, avec effet au 24 juillet 2025, et une date limite de transition au 24 juillet 2026 pour les produits fabriqués ou importés avant la date d'entrée en vigueur. La réglementation couvre plusieurs grades de papier et de carton utilisés dans l'emballage alimentaire primaire, ce qui signifie que la conformité est désormais directement liée aux décisions d'approvisionnement standard plutôt que traitée comme une exigence spécialisée. Parallèlement, l'Autorité Alimentaire et Pharmaceutique a mené une consultation publique en octobre 2025 sur une réglementation révisée des matériaux en contact avec les aliments, fixant des limites de migration spécifiques et globales pour les matériaux d'emballage, y compris le papier et le carton. Cette combinaison favorise les papeteries et les transformateurs qui ont déjà investi dans la certification, les tests et la traçabilité, car elle offre aux propriétaires de marques une voie plus sûre vers la conformité. Les entreprises alimentaires et de boissons qui se tournent vers des grades FBB et SBS conformes répondent non seulement aux exigences actuelles, mais réduisent également le risque d'application future. Cette dynamique confère aux formats à base de papier une place plus durable sur le marché de l'emballage en carton pliant en Indonésie.

Croissance rapide des exportations indonésiennes d'aliments transformés

Le marché de l'emballage en carton pliant en Indonésie continue de bénéficier d'une large demande des consommateurs, même si la croissance des dépenses devient plus sélective dans les budgets des ménages. Le soutien le plus fort en termes de volume provient des catégories de marques du quotidien telles que les aliments emballés, les produits de santé en vente libre, les compléments alimentaires, les articles de soins personnels et d'autres produits premium abordables. Cela est important car ces catégories reposent sur des cartons secondaires qui équilibrent présentation, protection et économie unitaire sans entrer dans le territoire de l'emballage de luxe. Les producteurs capables de maintenir la qualité d'impression tout en maîtrisant les coûts des substrats sont donc dans une position plus solide que les fournisseurs axés uniquement sur les grades de carton les plus haut de gamme. L'Indonésie reste également soutenue par une large base de consommateurs de 285 millions de personnes et un secteur manufacturier encore en expansion, ce qui contribue à préserver l'étendue de la demande de produits emballés de marque. Cela maintient le marché de l'emballage en carton pliant en Indonésie lié à la consommation de masse plutôt qu'à une niche premium étroite.

Impulsion gouvernementale en faveur de la réduction des déchets plastiques

Le marché de l'emballage en carton pliant en Indonésie connaît une demande soutenue portée par l'expansion des restaurants à service rapide et les habitudes de plats à emporter plus répandues. PT Fast Food Indonesia Tbk, l'opérateur agréé de KFC Indonésie, vise 60 nouveaux points de vente KFC et Taco Bell en 2026 avec des dépenses d'investissement de 300 milliards IDR (18,4 millions USD), dans le cadre d'un objectif à long terme de 1 000 points de vente d'ici 2030. McDonald's Indonésie a atteint 300 restaurants en avril 2026, indiquant que les chaînes nationales de restauration continuent d'étendre leur présence physique. L'expansion se déplace vers les villes de niveau 2 et de niveau 3, où la densité actuelle des points de vente reste faible et où le maintien de la cohérence de l'approvisionnement est plus difficile. Ces marchés s'appuient souvent sur des transformateurs locaux plus petits, ce qui peut créer des performances inégales en matière de conformité au contact alimentaire, de qualité d'impression et de délais d'exécution. Les systèmes de franchise nationaux ont besoin des mêmes boîtes à hamburgers, cartons de frites, porte-repas et manchons promotionnels dans toutes les régions, pas seulement à Java. Les transformateurs capables de livrer des formats de cartons standardisés, certifiés et reproductibles en dehors des principaux centres urbains ont donc une voie de croissance plus claire sur le marché de l'emballage en carton pliant en Indonésie.

Analyse de l'Impact des Freins*

| Frein | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des Politiques d'Importation de Papier Récupéré | -1.5% | National, concentré dans les clusters de papeteries de Riau et de Java occidental | Court terme (≤ 2 ans) |

| Concurrence des Plastiques Souples dans les Segments Sensibles aux Coûts | -1.0% | National, particulièrement dans les biens de consommation de petit format et l'emballage des PME | Moyen terme (2-4 ans) |

| Infrastructure de Collecte Limitée pour les Cartons Post-Consommation | -0.8% | National, avec l'écart le plus important en Indonésie orientale et dans les îles périphériques | Long terme (≥ 4 ans) |

| Fluctuations des Prix de l'Énergie Augmentant les Coûts de Transformation | -0.6% | National, principalement dans les installations de transformation basées à Java | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la pâte à papier importée

Le marché de l'emballage en carton pliant en Indonésie reste exposé au risque d'approvisionnement car la collecte nationale de fibres secondaires est encore insuffisante pour répondre seule aux besoins des papeteries. Les importations totales de papier ont atteint 3,4 milliards USD en 2024 et un montant estimé à 3,6 milliards USD en 2025, tandis que la hausse des importations en provenance de Chine a conduit l'Association Indonésienne de la Pâte et du Papier à demander des enquêtes antidumping dans les catégories du papier duplex et du papier d'emballage.[1]Dony Aprian, "Les importations de papier en provenance de Chine s'envolent, même si la production nationale est suffisante," VOI.ID, voi.id Cela crée une pression sur les prix dans 2 directions : les papeteries font face à une incertitude dans l'approvisionnement en matières premières, tandis que les producteurs locaux doivent également répondre aux flux d'importations concurrentiels. Les acteurs intégrés peuvent gérer cette pression plus efficacement car ils disposent d'une plus grande échelle d'approvisionnement et d'un meilleur contrôle sur l'approvisionnement en carton. Les transformateurs plus petits sont plus exposés, car même de modestes variations des coûts des intrants papier peuvent rapidement affecter les prix proposés et la rentabilité des commandes. Tant que les systèmes de récupération locaux ne se développeront pas, ce problème restera un frein récurrent sur le marché de l'emballage en carton pliant en Indonésie.

Concurrence des sachets en plastique souple

Le marché de l'emballage en carton pliant en Indonésie continue également de faire face à la concurrence des plastiques souples dans les catégories où le faible coût unitaire importe davantage que l'impact en rayon ou la rigidité. Cette pression est la plus visible dans les emballages de petit format pour les snacks, les épices et les produits ménagers, où de nombreuses marques de PME préfèrent encore les formats à base de film car la base installée a été construite autour d'eux. Les prix des granulés plastiques ont doublé en avril 2026 en raison des perturbations de la chaîne d'approvisionnement au Moyen-Orient, réduisant suffisamment l'écart de coût pour déclencher des révisions de matériaux dans plusieurs applications. Même ainsi, la transition reste inégale car les lignes de transformation ne peuvent pas être reconverties sans dépenses d'investissement, modifications techniques et approbation des clients. Cela signifie que la substitution par le carton progressera plus rapidement dans les usages réglementés ou sensibles à la marque que dans les emballages les plus axés sur le prix. Les formats souples restent donc un frein significatif sur le marché de l'emballage en carton pliant en Indonésie, même si l'avantage de coût est moins stable qu'avant 2026.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le contenu recyclé sécurise le volume tandis que le SBS capture la valeur

Le carton pliant détenait 37,48% de la part du marché de l'emballage en carton pliant en Indonésie au sein du type de matériau en 2025. Sa position de leader provient des usages où la rigidité, la reproduction d'impression nette et une surface lisse sont importantes, notamment dans les cartons alimentaires, de santé et de soins personnels. Ces catégories valorisent à la fois l'apparence et la fiabilité structurelle, ce qui maintient le FBB pertinent dans un large éventail d'usages de marque. L'approvisionnement national s'est amélioré après que le Groupe APRIL a mis en service sa papeterie de carton de Kerinci, investissant 2,3 milliards USD et atteignant une capacité annuelle de 1,2 million de tonnes métriques sous les marques BoardOne et SilverPak.[2]APRIL Group, "Papeterie de Carton, Kerinci | Fibre de Plantation Renouvelable | Certifiée PEFC," APRIL Group, aprilasia.com Cet ajout de capacité offre aux transformateurs locaux un meilleur accès au carton premium et contribue à réduire la dépendance à l'approvisionnement importé pour les cartons à haute spécification.

Le sulfate blanchi solide a conservé un rôle premium dans l'emballage pharmaceutique et cosmétique, où la blancheur, la qualité de surface et la netteté des graphismes restent des critères de spécification essentiels. Sa croissance est plus régulière que celle des grades plus économiques car de nombreux propriétaires de marques de milieu de gamme pèsent encore la qualité visuelle par rapport au coût. La taille du marché de l'emballage en carton pliant en Indonésie pour le kraft non blanchi couché devrait se développer à un CAGR de 10,12% de 2026 à 2031, ce qui en fait le type de matériau à la croissance la plus rapide. Le CUK bénéficie de sa résistance aux graisses et de sa structure plus solide, qui le rendent utile dans les emballages de restauration rapide, les emballages de transit pour le commerce électronique et d'autres applications nécessitant à la fois durabilité et présentation acceptable. Le lancement en mai 2025 par le Groupe APP du Sinar Vanda Hi-Brite C1S, offrant un rendement 10 à 20% plus élevé à une brillance de 92, montre que les papeteries en Indonésie continuent d'investir dans le développement de produits pour les exigences en carton premium sans sacrifier la discipline des coûts.

Par style de carton : les modèles manchon s'accélèrent, mais l'extrémité à glissière droite conserve la primauté

L'impression lithographique représentait 43,26% du chiffre d'affaires des technologies d'impression en 2025. Sa position de leader reflète l'économie des longues séries de production, où les coûts de plaques peuvent être répartis sur de grands volumes de commandes et où la cohérence des couleurs importe dans le temps. Les cartons alimentaires et de boissons, du tabac et des soins personnels correspondent encore à ce modèle dans de nombreux programmes grand public, notamment lorsque le même design est répété sur une large distribution nationale. L'impression flexographique a établi un rôle significatif dans les formats prêts pour la vente au détail et adjacents au carton ondulé, où la vitesse et la flexibilité des substrats peuvent importer davantage que le détail graphique le plus fin. La gravure reste pertinente pour les séries premium plus étroites nécessitant un correspondance précise des couleurs ou des effets métalliques, mais son coût de mise en place l'exclut de la plupart des travaux en petites séries.

Le marché de l'emballage en carton pliant en Indonésie pour l'impression numérique devrait se développer à un CAGR de 10,93% jusqu'en 2031, ce qui en fait le format d'impression à la croissance la plus rapide. Ce rythme reflète un changement dans la façon dont les propriétaires de marques utilisent les emballages, car ils souhaitent désormais des rafraîchissements de design plus fréquents, des lots plus petits et une réponse promotionnelle plus rapide. Les presses numériques deviennent plus attractives pour les campagnes de commerce électronique, les lancements saisonniers, les emballages de commerce en diffusion en direct et les programmes de restaurants à service rapide en édition limitée qui ne conviennent pas aux longues séries lithographiques. L'attrait commercial du travail de carton numérique a été renforcé lors d'un séminaire à Jakarta en avril 2026, où le carton pliant a été mis en avant comme l'un des domaines les plus prometteurs pour l'investissement en impression numérique et la personnalisation portée par les marques.

Par secteur d'utilisation final : les soins de santé dépassent l'alimentation et les boissons en termes de croissance relative

L'alimentation et les boissons représentaient 38,59% de la taille du marché de l'emballage en carton pliant en Indonésie en 2025. Ce segment reste le principal ancrage de la demande car les aliments emballés, les boissons et les applications de plats à emporter génèrent des volumes répétés réguliers dans la distribution moderne, les circuits de proximité et la restauration. Le soutien réglementaire est également important ici, car l'Indonésie a rendu la conformité à la norme SNI 8218:2024 obligatoire pour le papier et le carton utilisés comme emballage alimentaire primaire en vertu du Permenperin n° 6/2025. La santé et les produits pharmaceutiques constituent un segment stable et axé sur les spécifications où le SBS et le FBB restent importants car la performance et la conformité importent davantage que le coût le plus bas. Les soins personnels et les cosmétiques contribuent également davantage, notamment dans les soins de la peau et des cheveux vendus via la distribution moderne et les canaux en ligne, où la présentation visuelle reste une composante de la valeur du produit.

L'emballage pour le commerce électronique et prêt pour la vente au détail devrait croître à un CAGR de 11,57% de 2026 à 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide. Cette hausse s'aligne sur une large base de commerce numérique, un mouvement de colis plus soutenu et la nécessité de formats de cartons qui servent à la fois le soutien à l'expédition et la présentation de marque. L'électronique et l'électrique utilisent les cartons principalement pour l'emballage secondaire de niveau vente au détail, où la protection et l'apparence en rayon sont combinées dans un seul emballage. Le tabac reste un contributeur mature, mais la croissance est plus contrainte car les modifications des droits d'accise et les discussions sur l'emballage neutre peuvent limiter les perspectives d'emballage dans le temps. Les biens ménagers et industriels continuent de s'appuyer sur des structures de carton plus axées sur les coûts, ce qui signifie que leur demande de cartons est plus exposée aux variations des dépenses de consommation et de la discipline d'approvisionnement.

Par technologie d'impression : la production numérique redéfinit l'économie des courtes séries

La flexographie a maintenu sa part de 38,02 % du marché indonésien des emballages en carton pliant en 2025, compte tenu de son équilibre favorable entre vitesse, coût et couverture des encres pour des tirages moyens à longs. Des presses de deux mètres de large situées à Java desservent les marques nationales qui nécessitent des millions d'impressions par SKU et par trimestre.

L'impression numérique, progressant à un CAGR de 8,03 %, remodèle la courbe de rentabilité pour les commandes inférieures à 5 000 unités, courantes parmi les micro-PME de cosmétiques et les producteurs de snacks artisanaux. Les données variables intégrées permettent des codes QR individuels pour l'engagement des consommateurs et le suivi antifalsification. Les flux de travail hybrides combinent la pré-impression flexo avec les changements de plaques numériques pour minimiser les temps d'arrêt, illustrant une convergence technologique. La lithographie offset maintient sa position dans les confiseries haut de gamme et les coffrets cadeaux, tandis que la héliogravure et la sérigraphie occupent des effets de vernis et d'embossage de niche où les finitions tactiles différencient la présence en rayon.

Paysage concurrentiel

Le marché de l'emballage en carton pliant en Indonésie présente une structure concurrentielle à deux niveaux, avec une base de transformation en aval plus fragmentée. Le Groupe APP, via PT Indah Kiat Pulp and Paper Tbk et PT Pabrik Kertas Tjiwi Kimia Tbk ; le Groupe APRIL, via PT Riau Andalan Paperboard International ; et Pura Group détiennent les positions les plus solides dans l'approvisionnement national en carton. La couche de transformation est bien moins concentrée car de nombreux opérateurs de petite et moyenne taille se font concurrence sur le prix, les délais et le service client plutôt que sur le contrôle de l'approvisionnement en matières premières. Cela crée un marché où l'accès au carton, la préparation à la certification et la cohérence des livraisons importent autant que la capacité nominale. Cela signifie également que le marché de l'emballage en carton pliant en Indonésie peut paraître concentré au niveau du substrat tout en restant très concurrentiel au niveau du transformateur.

PT Indah Kiat a renforcé sa position en février 2026 en démarrant une nouvelle ligne OCC de 2 000 TPJ à Karawang, soutenue par des systèmes de contrôle qualité basés sur l'IA de Siemens et ABB. Le projet ajoute environ 700 000 tonnes métriques de capacité annuelle de fibres recyclées, améliorant le contrôle des coûts et offrant à l'entreprise une meilleure protection contre les fluctuations des importations de papier récupéré. La papeterie de carton de Kerinci d'APRIL renforce également la disponibilité nationale du carton, avec 2,3 milliards USD d'investissement et 1,2 million de tonnes métriques de capacité annuelle visant la demande de carton pliant premium en Indonésie et sur les marchés d'exportation. Ces mouvements de grande envergure soutenus par les papeteries élèvent la barre concurrentielle pour les transformateurs indépendants, notamment lorsque les clients ont besoin d'un accès sécurisé au carton et d'un soutien fiable à la conformité.

Pura Group a également reconfiguré sa position, et sa transformation en 2025 en 5 solutions industrielles intégrées témoigne d'une ambition plus large au-delà de la transformation traditionnelle vers une plateforme d'emballage et d'impression plus étendue.[3]Pura Group, "La Transformation de Pura Group et ses 5 Solutions Industrielles Intégrées Futures," Pura Group, puragroup.com Les opportunités d'espaces vierges restent les plus fortes dans les cartons de qualité pharmaceutique, les travaux numériques en petites séries pour le commerce électronique et les modèles de service régionaux construits autour de la demande des villes de niveau 2 et de niveau 3. Les transformateurs capables de combiner capacité de conformité, délais plus courts et flexibilité d'impression en petits lots commencent à exercer une pression sur les anciens modèles commerciaux lithographiques qui dépendent de programmes annuels à fort volume. Le marché de l'emballage en carton pliant en Indonésie devrait donc rester concurrentiel, mais l'avantage se déplace vers les fournisseurs dotés d'une meilleure intégration, d'une réponse plus rapide et d'un meilleur alignement avec l'évolution des spécifications des clients.

Leaders du secteur indonésien des emballages en carton pliant

-

PT. Amcor Flexibles Indonesia

-

Tetra Pak International S.A.

-

Asia Pulp & Paper (APP) Group

-

PT Graphic Packaging International Indonesia

-

Mayr-Melnhof Karton AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Analyse géographique

Java est restée la principale géographie du marché de l'emballage en carton pliant en Indonésie en 2026, avec l'activité de transformation centrée autour du Grand Jakarta, de Surabaya et de Semarang. La capacité des papeteries en amont est plus concentrée à Sumatra, notamment à Riau, et à Banten, ce qui signifie que la production de carton et la transformation ne se trouvent pas toujours dans le même corridor logistique. Cette séparation ajoute des coûts de transport inter-îles et des frictions sur les délais qui sont moins visibles dans les systèmes d'emballage nationaux plus plats. La montée en puissance de l'usine de PT Indah Kiat Pulp and Paper Tbk à Karawang en Java occidental modifie une partie de cette équation, car le site dispose d'une capacité annuelle combinée de 2,4 millions de tonnes métriques de papier blanc et brun et devrait passer de 60% d'utilisation en 2026 à 85-90% en 2027.[4]ANDRITZ Group, "Indah Kiat démarre une nouvelle ligne OCC ANDRITZ à haute capacité et un système de traitement des rejets en Indonésie," ANDRITZ Group, andritz.com Un approvisionnement plus proche de la base de transformation de Java devrait améliorer la disponibilité du carton et réduire une partie du désavantage structurel de transport au sein du marché de l'emballage en carton pliant en Indonésie.

Les régions des îles périphériques telles que le Nord de Sumatra, Sulawesi et le Kalimantan oriental en sont encore à un stade précoce d'adoption du carton, de nombreux utilisateurs s'appuyant davantage sur les emballages souples ou les expéditions depuis des fournisseurs basés à Java. La demande s'élargit désormais à mesure que la distribution moderne, l'expansion des restaurants à service rapide et la distribution de produits de grande consommation de marque imposent des exigences d'emballage standardisées au-delà de l'île principale. Le fait qu'environ 70% des points de vente actuels de restauration à service rapide en Indonésie soient absents des villes de niveau 2 et de niveau 3 montre l'espace restant pour la demande de cartons de restauration en dehors des plus grands centres urbains. À mesure que les marques s'étendent davantage dans ces régions, elles accordent plus de valeur aux emballages qui résistent sur des itinéraires de transit plus longs et dans des conditions de manutention plus variables.

La base plus large de pâte et de papier en Indonésie confère également au pays une position différente au sein de l'ASEAN. Le pays comptait 113 entreprises avec une capacité annuelle de production de papier de 25,37 millions de tonnes métriques en 2025, se classant 6e à l'échelle mondiale. Cette profondeur d'approvisionnement offre aux transformateurs locaux une position plus favorable que les marchés qui dépendent davantage du carton importé, et elle soutient l'argument en faveur d'une transformation orientée vers l'exportation liée aux chaînes logistiques régionales. Le rôle de l'Indonésie en tant que pays partenaire à l'INNOPROM 2026 montre également que le gouvernement présente activement les capacités nationales de pâte et de papier aux corridors industriels étrangers. Cela renforce la pertinence régionale du marché de l'emballage en carton pliant en Indonésie au-delà de la seule demande nationale.

Développements récents du secteur

- Mai 2026 : Pura Group a fait progresser l'innovation en matière d'emballage pharmaceutique en Asie du Sud-Est via son unité commerciale MIFP, en fournissant des emballages souples et rigides premium avec une impression en héliogravure avancée et des solutions holographiques anti-contrefaçon pour les marques pharmaceutiques et de produits de grande consommation, renforçant sa position en tant que plateforme d'emballage intégrée.

- Avril 2026 : Le Ministère de l'Industrie indonésien a officiellement appelé à la diversification des emballages vers les formats papier, verre et métal en réponse au doublement des prix des granulés plastiques dû aux perturbations de la chaîne d'approvisionnement au Moyen-Orient.

- Février 2026 : PT Indah Kiat Pulp and Paper Tbk (Groupe APP) a mis en service une ligne de recyclage OCC avancée de 2 000 TPJ dans son usine de Karawang, Java occidental, fournie par ANDRITZ avec un contrôle qualité basé sur l'IA par Siemens et ABB, ajoutant 700 000 tonnes métriques par an de capacité de fibres recyclées pour la production de carton d'emballage et d'emballage, pour un investissement de 150 millions USD.

- Décembre 2025 : Pura Group a annoncé sa transformation en 5 solutions industrielles intégrées, incluant une solution d'impression commerciale produisant des boîtes en carton premium via la technologie d'impression flexographique et offset, marquant une réorientation stratégique du transformateur d'emballage traditionnel vers une plateforme intégrée verticalement combinant emballage et technologie.

Périmètre du rapport sur le marché indonésien des emballages en carton pliant

Le périmètre de ce rapport couvre l'analyse du marché des cartons pliants en Indonésie. Les cartons pliants sont des solutions d'emballage à base de papier largement utilisées dans divers secteurs. Ces cartons sont légers, recyclables et personnalisables, ce qui en fait un choix privilégié pour l'emballage. Le rapport examine les tendances du marché, les moteurs de croissance, les défis et les opportunités, fournissant des informations sur la dynamique actuelle du marché et les perspectives futures.

Le Rapport sur le Marché de l'Emballage en Carton Pliant en Indonésie est Segmenté par Type de Matériau (Sulfate Blanchi Solide, Carton Pliant, Kraft Non Blanchi Couché, Carton Gris Ligne Blanche, et Autres Types de Matériaux), Technologie d'Impression (Impression Lithographique, Impression Flexographique, Impression Numérique, Impression en Héliogravure, et Autres Technologies d'Impression), et Secteur d'Utilisation Finale (Alimentation et Boissons, Santé/Pharmaceutique, Soins Personnels et Cosmétiques, Électronique et Électrique, Biens Ménagers et Industriels, Tabac, Emballage pour le Commerce Électronique et Prêt pour la Vente au Détail, et Autres Secteurs d'Utilisation Finale). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Sulfate blanchi solide (SBS) |

| Kraft non blanchi couché (CUK) |

| Carton pliant (FBB) |

| Carton blanchi gris (WLC) |

| Carton recyclé |

| Extrémité à glissière droite |

| Extrémité à glissière inversée |

| Fond verrouillé |

| Fond à rabat automatique |

| Cartons manchon |

| Toit à pignon |

| Autres styles de cartons |

| Alimentation et boissons |

| Soins de santé |

| Cosmétiques et soins personnels |

| Industrie |

| Autres secteurs d'utilisation final |

| Lithographie offset |

| Flexographie |

| Héliogravure |

| Impression numérique |

| Sérigraphie |

| Autres technologies d'impression |

| Par type de matériau | Sulfate blanchi solide (SBS) |

| Kraft non blanchi couché (CUK) | |

| Carton pliant (FBB) | |

| Carton blanchi gris (WLC) | |

| Carton recyclé | |

| Par style de carton | Extrémité à glissière droite |

| Extrémité à glissière inversée | |

| Fond verrouillé | |

| Fond à rabat automatique | |

| Cartons manchon | |

| Toit à pignon | |

| Autres styles de cartons | |

| Par secteur d'utilisation final | Alimentation et boissons |

| Soins de santé | |

| Cosmétiques et soins personnels | |

| Industrie | |

| Autres secteurs d'utilisation final | |

| Par technologie d'impression | Lithographie offset |

| Flexographie | |

| Héliogravure | |

| Impression numérique | |

| Sérigraphie | |

| Autres technologies d'impression |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle et prévisionnelle de la demande d'emballage en carton pliant en Indonésie ?

Le secteur était évalué à 0,86 milliard USD en 2025 et devrait atteindre 1,41 milliard USD d'ici 2031, avec un CAGR de 8,68% sur la période 2026-2031.

Quels sont les principaux moteurs de l'utilisation des cartons en Indonésie en ce moment ?

Les principaux moteurs de la demande sont l'expansion du commerce électronique, le renforcement des règles sur le contact alimentaire, la hausse des coûts des intrants plastiques et la croissance plus large des restaurants à service rapide dans les grandes villes et les villes secondaires.

Quel type de matériau est en tête de l'utilisation des cartons en Indonésie ?

Le carton pliant a dominé la demande de matériaux avec une part de 37,48% en 2025 car il reste bien adapté aux emballages alimentaires, de santé et de soins personnels.

Quel secteur d'utilisation finale connaît la croissance la plus rapide ?

L'emballage pour le commerce électronique et prêt pour la vente au détail est le groupe d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR de 11,57% attendu jusqu'en 2031.

Pourquoi l'impression numérique devient-elle plus importante dans les cartons ?

L'impression numérique devrait croître à un CAGR de 10,93% car les propriétaires de marques souhaitent des séries plus courtes, des changements de design plus rapides et un meilleur soutien pour les campagnes promotionnelles et en ligne.

Comment la géographie façonne-t-elle l'offre et la demande à travers l'Indonésie ?

Java reste le principal centre de transformation, tandis que Sumatra et Banten abritent une capacité papetière importante, et la demande dans les îles périphériques augmente à mesure que la restauration à service rapide, les produits de grande consommation et la distribution moderne s'étendent davantage dans les villes secondaires.

Dernière mise à jour de la page le: