Taille et part de marché des boîtes en carton ondulé et en carton

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

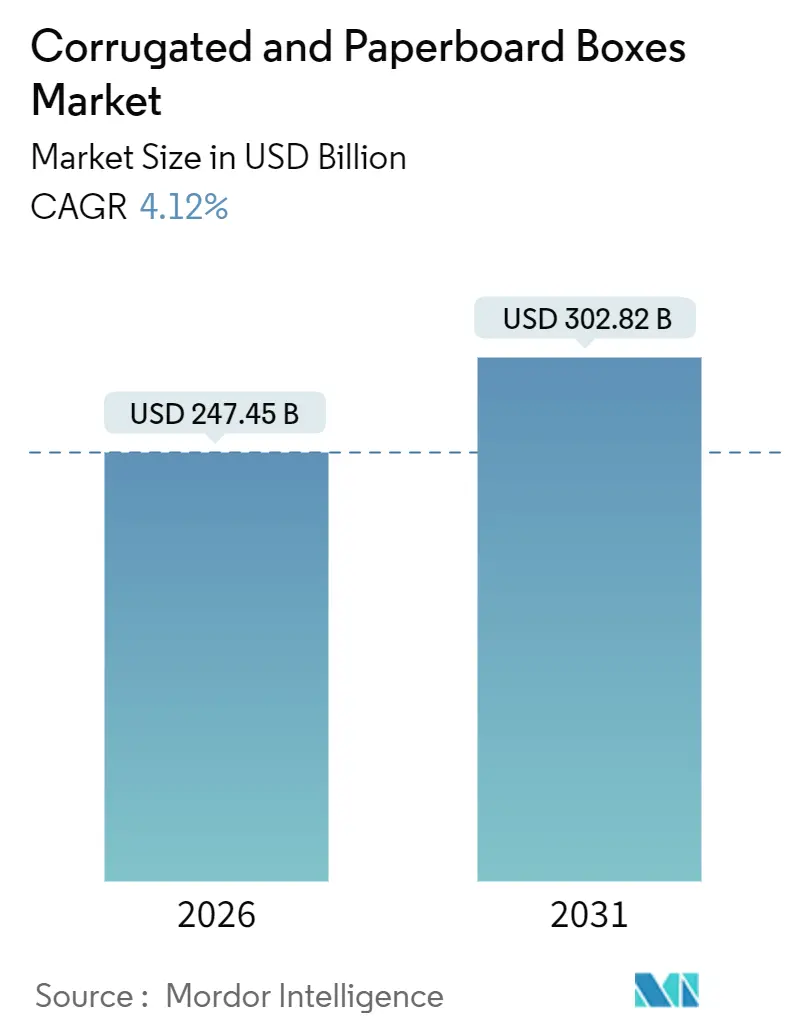

| Taille du Marché (2026) | 247.45 Milliards de dollars |

| Taille du Marché (2031) | 302.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boîtes en carton ondulé et en carton par Mordor Intelligence

La taille du marché des boîtes en carton ondulé et en carton est évaluée à 247,45 milliards USD en 2026 et devrait atteindre 302,82 milliards USD d'ici 2031, progressant à un TCAC de 4,12 % sur la période de prévision. La hausse des volumes de colis du commerce électronique, les mesures réglementaires rapides visant à abandonner les plastiques à usage unique et les investissements renforçant les chaînes d'approvisionnement à température contrôlée accélèrent la transition du carton de conditionnement standard vers des formats de précision qui optimisent l'utilisation des fibres et la qualité graphique. Les presses flexographiques intègrent désormais des systèmes de contrôle du repérage assistés par l'IA qui réduisent les déchets de mise en route, tandis que les logiciels d'optimisation des dimensions réduisent la consommation de carton ondulé de 8 à 12 %, soutenant la protection des marges face à la volatilité des prix du papier récupéré et de l'énergie. La consolidation, illustrée par la fusion Smurfit Kappa–WestRock en 2024, remodèle le pouvoir de négociation dans les domaines de l'approvisionnement en fibres, de l'automatisation et des équipements d'impression numérique, mais laisse de la place aux convertisseurs régionaux de taille moyenne pour se spécialiser dans des solutions certifiées matières dangereuses ou isolées. L'expansion géographique reste concentrée en Asie-Pacifique, mais le corridor Moyen-Orient et Afrique émerge comme le centre de demande à la croissance la plus rapide en raison des projets d'infrastructure et d'une empreinte croissante du commerce électronique.

Principaux enseignements du rapport

- Par type de produit, les boîtes en fibres ondulées et solides ont dominé avec une part de revenus de 53,43 % en 2025, tandis que les boîtes en carton pliant devraient se développer à un TCAC de 5,32 % jusqu'en 2031.

- Par construction de paroi, la simple paroi représentait 60,32 % de la part de marché en 2025, tandis que les formats à triple paroi progressent à un TCAC de 5,74 % jusqu'en 2031.

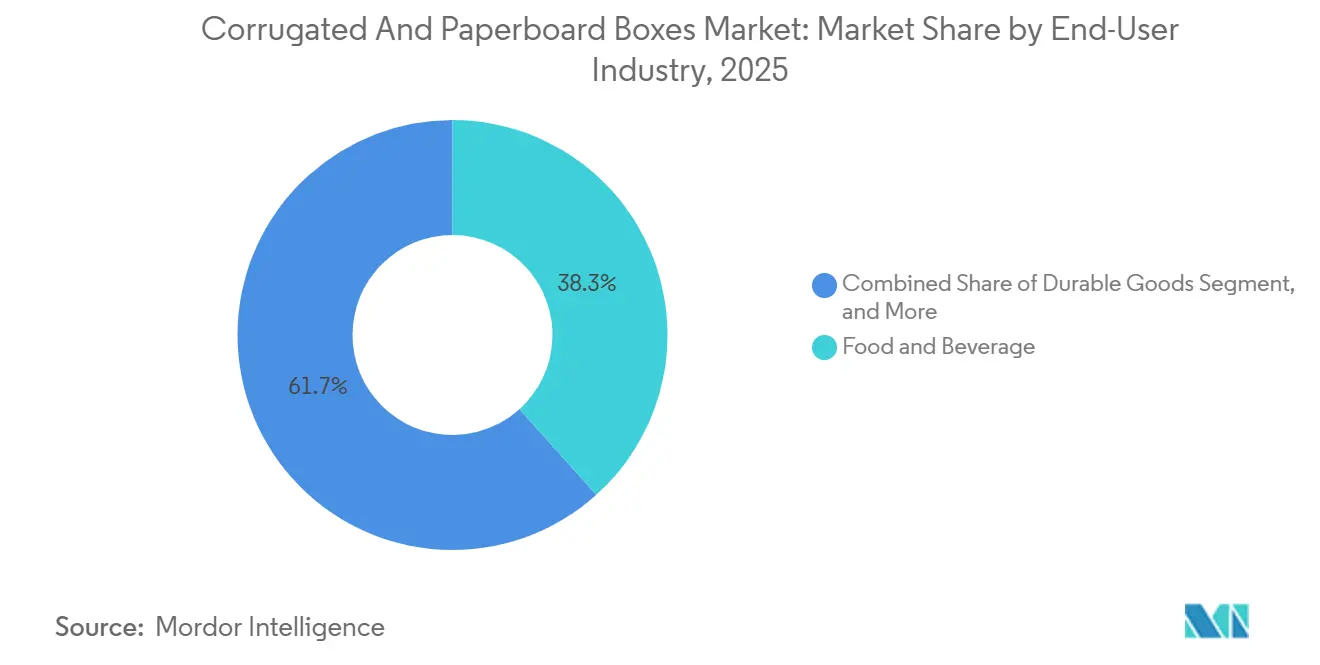

- Par secteur d'utilisation final, les applications alimentaires et boissons représentaient 38,34 % de la demande en 2025, tandis que l'emballage de biens durables devrait croître à un TCAC de 6,32 % jusqu'en 2031.

- Par technologie d'impression, les procédés flexographiques représentaient 58,54 % en 2025, et les presses numériques devraient afficher un TCAC de 6,43 % jusqu'en 2031.

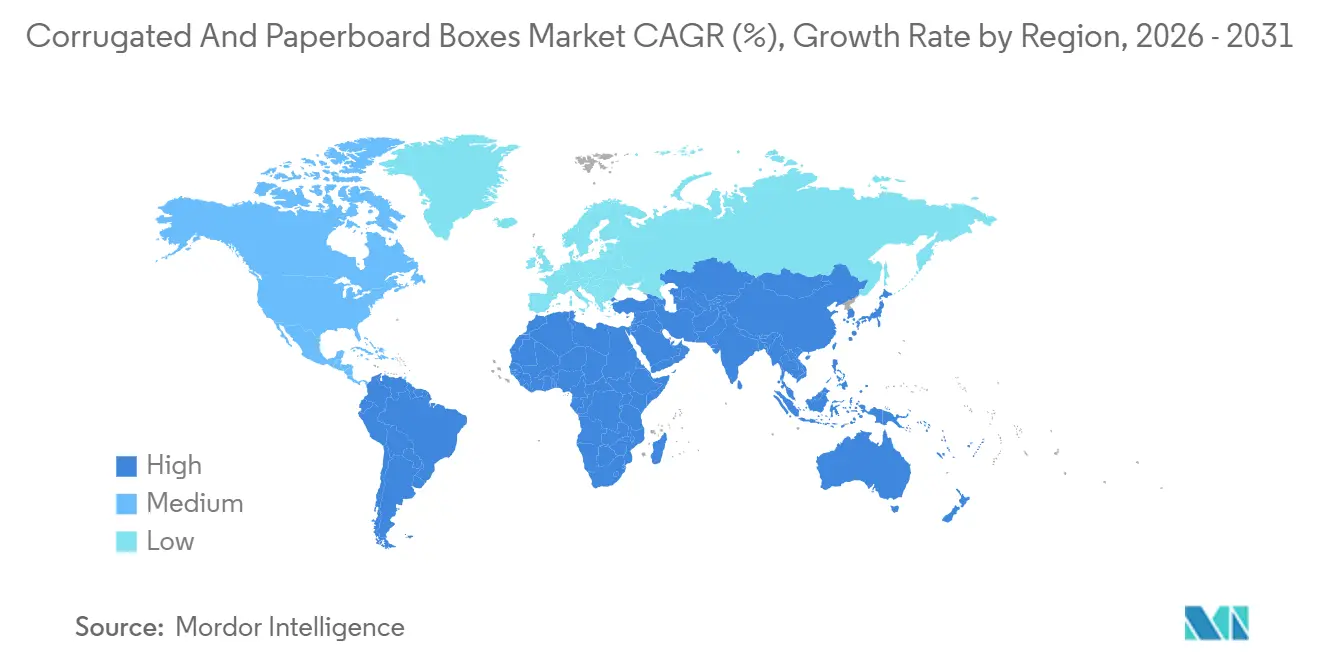

- Par géographie, l'Asie-Pacifique représentait 40,31 % de la part de marché en 2025, mais le marché des boîtes en carton ondulé et en carton au Moyen-Orient et en Afrique devrait se développer à un TCAC de 6,86 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des boîtes en carton ondulé et en carton

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des ventes du commerce électronique | +1.2% | Mondial avec accent sur l'Amérique du Nord, l'Europe et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Sensibilisation croissante des consommateurs à l'emballage papier durable | +0.9% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor de l'adoption des emballages prêts à la vente | +0.6% | Amérique du Nord et Europe, Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Expansion de la logistique de la chaîne du froid nécessitant des boîtes en carton ondulé spécialisées | +0.7% | Moyen-Orient, Afrique, Asie du Sud en hausse | Moyen terme (2 à 4 ans) |

| Logiciels d'optimisation des boîtes pilotés par l'IA réduisant les déchets | +0.4% | Amérique du Nord et Europe, projets pilotes en Asie-Pacifique | Court terme (≤ 2 ans) |

| Innovations en fibres à bilan carbone négatif utilisant des résidus agro-industriels | +0.3% | Inde, Brésil, Asie du Sud-Est, Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des ventes du commerce électronique

Les expéditions mondiales de colis ont atteint 161 milliards d'unités en 2025, et l'emballage en carton ondulé a répondu à 68 % des besoins d'expédition primaires, soulignant le lien structurel entre l'exécution des commandes directes aux consommateurs et le marché des boîtes en carton ondulé et en carton. Les moteurs de sélection d'emballages alimentés par l'IA d'Amazon ont réduit le volume moyen des boîtes de 11 %, économisant 120 000 tonnes métriques de carton tout en préservant les seuils de performance de l'Association internationale pour la sécurité du transit.[1]Association internationale pour la sécurité du transit, « Procédures de test des produits emballés ISTA 3A », ista.org Le réseau Cainiao d'Alibaba a déployé des inserts modulaires qui ont réduit l'emballage secondaire de 19 % sur 2,3 milliards de colis, montrant comment la micro-personnalisation peut coexister avec une échelle de masse. Les attentes de livraison le jour même ou le lendemain ont concerné 47 % des commandes nord-américaines en 2025, contraignant des producteurs tels qu'International Paper à mettre en service des centres de conversion micro-locaux adjacents aux principaux centres de traitement des commandes. Les réglementations européennes exigeant 30 % de contenu recyclé post-consommation d'ici 2030 renforcent les investissements en boucle fermée dans les capacités de tri optique.[2]Union européenne, « Règlement sur les emballages et les déchets d'emballages », eur-lex.europa.eu

Sensibilisation croissante des consommateurs à l'emballage papier durable

Une enquête menée en 2025 auprès de 18 000 acheteurs dans 12 pays a révélé que 72 % préfèrent les emballages à base de papier aux emballages plastiques et ont indiqué leur disposition à payer une prime de 5 à 8 % lorsque les logos du Conseil de gestion forestière ou du Programme de reconnaissance des certifications forestières sont présents. Le grade PerFORMing de Mondi, qui incorpore 40 % de fibres de résidus agricoles, répond aux réglementations européennes sur le contact alimentaire, permettant aux boulangeries d'abandonner les boîtes doublées de polyéthylène tout en maintenant la recyclabilité. En Colombie, Smurfit WestRock a validé un carton de couverture à bilan carbone négatif dérivé de la bagasse de canne à sucre, séquestrant 0,3 tonne métrique d'équivalent CO₂ par tonne de production, tel que vérifié par le Carbon Trust. Des jalons réglementaires tels que le projet de loi 54 du Sénat de Californie et l'objectif de récupération de 85 % de la Chine d'ici 2028 renforcent l'incitation à supprimer les composants en matériaux mixtes et à simplifier les formats en carton ondulé.

Essor de l'adoption des emballages prêts à la vente

Les emballages prêts à la vente ont progressé pour atteindre 22 % du volume des produits de grande consommation à rotation rapide en Amérique du Nord en 2025, contre 16 % en 2023, en raison de mandats visant à réduire la main-d'œuvre en magasin et les dommages. Packaging Corporation of America a introduit des designs perforés avec des séparateurs intégrés qui réduisent le temps de mise en rayon de 40 % pour les boissons et les snacks, avec une adoption sur 1,2 milliard d'unités en 2025. Les épiciers européens ont étendu les spécifications des emballages prêts à la vente aux rayons réfrigérés, incitant les convertisseurs à intégrer des barrières à la vapeur d'eau fonctionnant à moins 18 degrés Celsius. Les presses flexographiques sept couleurs équipées de caméras d'inspection en ligne sont devenues indispensables pour répondre aux exigences graphiques et de traçabilité.

Expansion de la logistique de la chaîne du froid nécessitant des boîtes en carton ondulé spécialisées

La logistique mondiale de la chaîne du froid pharmaceutique a atteint 21,3 milliards USD en 2025, et les expéditeurs isolés en carton ondulé représentaient 41 % de ces dépenses. Le système TailorTemp à triple paroi de DS Smith, validé pour des excursions de 96 heures entre moins 10 et plus 43 degrés Celsius, a remplacé le polystyrène expansé dans la distribution de vaccins tout en réduisant le poids de 35 %. Les exportateurs de produits frais d'Amérique latine ont déployé du carton ondulé ventilé avec des revêtements antimicrobiens à base de chitosane qui ont supprimé les moisissures de 47 % sur 21 jours, prolongeant la durée de conservation lors du fret maritime. Les solutions en carton ondulé évitent les coûts de traitement thermique de la Convention internationale pour la protection des végétaux associés aux caisses en bois, accélérant le dédouanement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité de substituts plastiques et rigides haute performance | -0.8% | Mondial, accent sur l'alimentation et la pharmacie | Moyen terme (2 à 4 ans) |

| Hausse des coûts opérationnels et énergétiques | -0.6% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité des prix du papier récupéré | -0.5% | Régions manquant de fibres intégrées | Moyen terme (2 à 4 ans) |

| Contraintes de capacité des usines de carton dans les régions émergentes | -0.4% | Moyen-Orient, Afrique, Asie du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de substituts plastiques et rigides haute performance

Les caisses en polypropylène rigide et les sachets multicouches continuent de dominer les applications où des barrières à l'humidité et à l'oxygène inférieures à 0,5 cc/m²-jour sont obligatoires, comme les plats surgelés et les liquides concentrés. Les médicaments en dose unitaire adhèrent aux normes de la Pharmacopée des États-Unis qui exigent une transmission de vapeur d'eau inférieure à 0,1 g/100 po²/jour, soutenant la demande de blisters et de stratifiés à double film. Les alternatives en carton ondulé nécessiteraient des doublures stratifiées en aluminium qui ajoutent 0,15 à 0,30 USD par unité et nécessitent une longue revalidation réglementaire, une barrière de coût à court et moyen terme.[3]Administration américaine des denrées alimentaires et des médicaments, « Directive sur les systèmes de fermeture des contenants », fda.gov Les caisses retournables moulées par injection atteignent 80 à 120 rotations, contre 1 à 3 pour les équivalents en carton ondulé, offrant un coût total de possession inférieur pour les chaînes d'approvisionnement en boucle fermée.

Hausse des coûts opérationnels et énergétiques

Le gaz naturel a atteint en moyenne 35 EUR/MWh en Europe en 2025, ajoutant 18 à 25 EUR par tonne à la production de carton, tandis que les usines américaines ont fait face à un gaz à 2,80-4,20 USD/MMBtu et à une électricité en hausse de 12 à 18 % par rapport à la moyenne 2016-2020. L'énergie représente désormais 16 % de la base de coûts de fabrication d'International Paper, motivant des modernisations de chaudières à biomasse qui réduisent l'utilisation des combustibles fossiles de 22 % dans les principales usines. L'inflation salariale a atteint en moyenne 14 % entre 2023 et 2025, et les prix du fret ont augmenté de 9 % alors que le diesel atteignait 3,85 USD par gallon, encourageant des investissements en automatisation de 1,2 à 3,5 millions USD par ligne avec des délais de récupération de 2,5 à 4 ans.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le carton pliant gagne du terrain grâce à l'esthétique haut de gamme

Les boîtes en fibres ondulées et solides ont représenté 53,43 % des revenus de 2025, démontrant l'importance structurelle des formats haute résistance pour le commerce électronique, l'agriculture et les chaînes d'approvisionnement industrielles dans le marché des boîtes en carton ondulé et en carton. Le carton pliant, cependant, devrait surpasser avec un TCAC de 5,32 % jusqu'en 2031, car les cosmétiques, l'électronique et les produits pharmaceutiques exigent des graphismes lithographiques et des finitions tactiles qui rehaussent la présence en rayon. Le carton en sulfate blanchi solide 24 points de Graphic Packaging International intègre un estampage holographique qui supprime le besoin de boîtes cadeaux secondaires et réduit le matériau total de 28 % tout en conservant une image haut de gamme. L'adoption par les marques d'électronique grand public de luxe illustre la capacité du carton pliant à équilibrer les exigences de résistance aux chutes et l'esthétique de vente au détail, un moteur clé au sein du marché des boîtes en carton ondulé et en carton.

Les entreprises d'électronique grand public ont confirmé ce changement lorsqu'Apple a remplacé les plateaux en plastique dans toutes les expéditions d'iPhone par des coussins en pulpe moulée et des manchons pliants répondant aux critères ISTA 3A, une étape marquante qui a résonné dans tout le secteur des boîtes en carton ondulé et en carton. Samsung a suivi en adoptant des encres à base de soja et des revêtements à base d'eau qui satisfont aux restrictions européennes sur les phtalates et les métaux lourds, garantissant la recyclabilité. Les boîtes rigides, bien que plus petites en volume, maintiennent un TCAC de 4,8 % car les bijoutiers, les spiritueux et les horlogers considèrent le déballage comme faisant partie de la narration de la marque. Les contenants spéciaux pour les matières dangereuses réglementées par l'ONU restent un créneau constant, exploitant le carton multicouche avec des doublures en feuille ou en polymère.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par construction de paroi : la triple paroi progresse grâce à la demande de charges lourdes

Les conceptions à simple paroi ont capturé 60,32 % de la part de marché en 2025, favorisées pour l'équilibre entre le coût et les résistances à l'écrasement des bords de 32 à 44 livres par pouce, supportant des charges utiles allant jusqu'à 65 livres dans le marché des boîtes en carton ondulé et en carton. Les produits à double paroi gèrent des articles plus lourds dans les canaux d'exportation, mais les formats à triple paroi se développeront à un TCAC de 5,74 % à mesure que les exportateurs de moteurs, de modules solaires et de machines de précision recherchent des options plus légères conformes à la Convention internationale pour la protection des végétaux. Le carton à triple paroi haute performance de Rengo a atteint une résistance à l'éclatement supérieure à 1 000 psi et a permis l'expédition de blocs moteurs jusqu'à 1 200 livres sans calage interne, réduisant les dépenses d'emballage de 25 à 35 %.

Pratt Industries a appliqué des solutions à triple paroi à la logistique des panneaux solaires, incorporant des protecteurs d'angles recyclés qui éliminent le polystyrène expansé tout en répondant aux normes de charge mécanique IEC 61215. Les chaînes d'approvisionnement automobiles et aérospatiales intègrent désormais le carton ondulé dès les premières étapes de conception, car les économies de poids se traduisent par une réduction des coûts de fret et un recyclage plus facile dans les usines de destination. L'épaisseur de 12 à 18 mm de la triple paroi limite encore l'adoption en vente au détail, mais les styles à fente personnalisée pour les articles de commerce électronique grand format tels que les tapis de course et les meubles en kit élargissent le champ d'application dans le marché des boîtes en carton ondulé et en carton.

Par secteur d'utilisation final : les biens durables s'accélèrent grâce au basculement vers le commerce électronique

L'alimentation et les boissons représentaient 38,34 % de la part de marché en 2025, tirant parti à la fois des revêtements hydrophobes alternatifs à la cire et des formats prêts à la vente qui simplifient le réapprovisionnement des rayons, renforçant leur domination sur le marché des boîtes en carton ondulé et en carton. Les multiemballages de boissons à eux seuls représentaient 18 millions de tonnes métriques de fibres, les marques mondiales imposant 100 % de carton de couverture recyclé pour atteindre les objectifs carbone fondés sur la science. Les exportateurs de produits frais ont réduit les pertes de 12 à 16 % en utilisant des boîtes avec des doublures absorbant l'humidité, un gain direct attribuable aux innovations de la chaîne du froid déjà évoquées.

Les expéditions de biens durables devraient se développer à un TCAC de 6,32 % jusqu'en 2031, car les fabricants d'appareils électroménagers et de meubles contournent de plus en plus les réseaux de magasins pour livrer à domicile. Whirlpool a éliminé les palettes en bois en adoptant des caisses à triple paroi en kit qui réduisent le volume des remorques de 22 %, démontrant comment l'optimisation du fret contribue aux efficiences de taille de marché du marché des boîtes en carton ondulé et en carton. Le taux zéro dommage d'IKEA inférieur à 0,8 % sur 120 millions d'unités en 2025 a validé les inserts en pulpe moulée qui remplacent les sacs plastiques, soutenant les engagements de la marque envers des solutions mono-matériaux. Les expéditeurs de produits chimiques maintiennent leur part grâce aux fûts en carton ondulé homologués ONU pour les classes de matières dangereuses en poudre, solides et certains liquides, fournissant un volume de base stable.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie d'impression : le numérique progresse grâce à la personnalisation en petites séries

Les presses flexographiques représentaient 58,54 % de la part de marché en 2025, maintenant des avantages de débit à 600-800 pieds par minute et un repérage dans les 0,5 mm, les rendant indispensables aux plus grands segments du marché des boîtes en carton ondulé et en carton. Les modules automatisés de montage de clichés et de changement de travaux rendent désormais économiques les tirages de 5 000 boîtes, réduisant la frontière entre la flexographie et le numérique. Les offsets lithographiques représentaient une part de marché significative, principalement dans les cartons pliants nécessitant une résolution de 200 lpi et des encres métalliques.

Les presses numériques devraient croître à un TCAC de 6,43 % jusqu'en 2031, car les propriétaires de marques recherchent une production en micro-lots et des variantes de références régionales sans engager de coûts de clichés. La PageWide C500 de HP produit des images à 1 200 dpi à 500 pieds par minute, supportant des tirages aussi bas que 500 unités tout en répondant aux normes d'encres pour contact alimentaire. L'édition limitée à 2,3 millions d'unités de Mondi pour Heineken a confirmé la parité par unité avec la flexographie en dessous de 10 000 unités, accélérant l'adoption dans les catégories boissons, confiserie et boîtes d'abonnement. La capacité de données variables du numérique intègre également des codes QR pour la traçabilité de la chaîne d'approvisionnement et l'engagement marketing, augmentant sa valeur stratégique dans le marché des boîtes en carton ondulé et en carton.

Analyse géographique

L'Asie-Pacifique représentait 40,31 % de la part de marché en 2025, soutenue par la capacité de carton de 71 millions de tonnes métriques de la Chine et la hausse de 15 % de la demande d'emballages pour le commerce électronique en Inde. Nine Dragons Paper a mis en service une usine d'1,2 million de tonnes métriques dans le Guangxi en mars 2025, mettant l'accent sur l'utilisation de fibres récupérées et la cogénération à biomasse, un modèle qui réduit la dépendance aux combustibles fossiles de 85 %. Le programme d'incitation liée à la production de l'Inde a financé 2,1 millions de tonnes métriques de nouvelle capacité entre 2023 et 2025, absorbant la charge combinée de 1,9 milliard de colis de Flipkart et Amazon India. Bien que la demande intérieure du Japon ait reculé de 1,8 % face aux vents contraires démographiques, ses convertisseurs ont exporté vers l'Asie du Sud-Est et l'Océanie pour équilibrer l'utilisation des capacités.

Le marché des boîtes en carton ondulé et en carton au Moyen-Orient et en Afrique devrait croître à un TCAC de 6,86 % jusqu'en 2031, l'initiative Vision 2030 de l'Arabie saoudite allouant 4,2 milliards USD à des actifs de chaîne du froid nécessitant environ 420 000 tonnes métriques de carton ondulé par an. Les 47 millions de colis de Jumia en 2025 ont augmenté la demande africaine de boîtes de 34 % d'une année sur l'autre, mais la capacité régionale de carton reste à seulement 3,1 millions de tonnes métriques, forçant des importations qui gonflent le coût rendu de 12 à 18 %. La modernisation de Richards Bay par Mondi ajoute 180 000 tonnes métriques de carton de couverture recyclé et démontre la stabilisation de l'approvisionnement intra-régional.

L'Amérique du Nord a représenté 28 % des revenus mondiaux en 2025, portée par 33 millions de tonnes métriques de consommation américaine dans le commerce électronique, la restauration et les applications industrielles. Packaging Corporation of America a étendu son réseau à 94 usines situées à moins de 200 miles de 85 % de la population américaine, s'alignant sur les tendances de livraison en flux tendu. La croissance de 11 % de la production mexicaine reflète la délocalisation de proximité dans l'automobile et l'électronique, Klabin servant Tesla, General Motors et Samsung depuis Monterrey. La consommation européenne a reculé de 2,3 % sous l'effet des prix de l'énergie pesant sur l'activité manufacturière, mais les réglementations strictes sur les emballages ont stimulé les grades recyclés haut de gamme. L'Amérique du Sud a progressé de 5,1 % en 2025, portée par les exportations de matières premières du Brésil et le rebond de l'Argentine, avec 680 millions USD d'investissements en cours dans le carton prévus pour 2026-2027.

Paysage réglementaire

La réglementation oriente de plus en plus les boîtes en carton ondulé et en carton vers des conceptions mono-matériau, recyclables, et une documentation matérielle plus rigoureuse. Dans l'Union européenne, le règlement sur les emballages et les déchets d'emballages, règlement (UE) 2025/40 (PPWR), est entré en vigueur le 11 février 2025 et s'applique à partir du 12 août 2026, poussant les opérateurs économiques à conserver des déclarations de conformité et une documentation sur la composition des matériaux, ainsi que des obligations liées à la recyclabilité et au contenu recyclé.

Aux États-Unis, la conformité pour les applications alimentaires et de boissons continue de se concentrer sur le cadre de la Food and Drug Administration américaine relatif aux additifs alimentaires indirects dans le papier et le carton (21 CFR Part 176, incluant des sections telles que 21 CFR 176.170 et 21 CFR 176.180), ainsi que sur la politique de la FDA concernant les colorants pour le papier et le carton utilisés avec des aliments. Cela maintient les revêtements barrières, les encres et les additifs sous surveillance pour les boîtes et cartons pliants en contact alimentaire, ce qui peut allonger les délais de qualification lorsque les transformateurs changent de substrats ou introduisent de nouveaux revêtements.

Analyse de la chaîne de valeur

La chaîne de valeur s'étend de l'approvisionnement en fibres (pâte vierge, bois et papier récupéré) à la fabrication de carton pour caisses et de carton, puis à la transformation (usines de découpe et usines de boîtes pour le carton ondulé, et transformation de cartons pour le carton pliant). Elle se poursuit avec l'impression et la finition (flexographie, offset et numérique) et se termine par la distribution via les chaînes d'approvisionnement des propriétaires de marques, les sous-traitants d'emballage et les réseaux de traitement des commandes du commerce électronique. Comme les boîtes sont de faible densité et de volume élevé, les coûts de transport favorisent les implantations manufacturières régionales, ce qui renforce le rôle des pôles de transformation locaux proches des centres de demande et resserre les rayons d'expédition économiques pour l'emballage fini.

L'intégration entre les usines et la transformation demeure un modèle opérationnel clé, donnant aux acteurs un contrôle sur la composition des pâtes, la qualité et la répercussion des coûts pendant la volatilité des fibres récupérées et de l'énergie. Les systèmes réglementaires et de collecte alimentent également directement la chaîne, le PPWR de l'UE (règlement (UE) 2025/40, applicable à partir du 12 août 2026) renforçant les exigences liées à la recyclabilité et à la documentation, tandis que les programmes de responsabilité élargie des producteurs au niveau des États américains accentuent l'importance de la traçabilité et des allégations de recyclabilité. À mesure que ces pressions s'accentuent, les réseaux d'approvisionnement en fibres récupérées, la capacité de tri et les flux documentaires deviennent plus centraux pour l'exécution commerciale quotidienne des boîtes en carton ondulé et en carton.

Paysage concurrentiel

Le marché des boîtes en carton ondulé et en carton est fragmenté. La fusion Smurfit Kappa–WestRock d'une valeur de 34 milliards USD a créé 24 millions de tonnes métriques de production de carton et 500 usines de conversion, incitant International Paper à réserver 1,8 milliard USD pour des modernisations d'automatisation et Mondi à acquérir six usines en Europe de l'Est. L'intégration verticale dans les flux de fibres récupérées constitue un différenciateur clé ; le portefeuille forestier de 440 000 acres de Packaging Corporation of America amortit la volatilité des intrants, tandis que Nine Dragons Paper sécurise les matières premières grâce à des partenariats de recyclage municipal dans 180 villes chinoises.

L'accent stratégique porte désormais sur l'échelle de l'impression numérique, les substrats spéciaux et la conversion assistée par l'IA. Le centre d'impression numérique à 12 presses de Smurfit WestRock en Géorgie peut produire 2,4 milliards de pieds carrés d'emballages personnalisés chaque année, offrant aux marques de biens de consommation des délais promotionnels plus courts. Pratt Industries exploite des algorithmes d'apprentissage automatique qui ajustent les spécifications du carton ondulé en fonction des données de dommages en temps réel, réduisant les réclamations de 23 % et accélérant les taux de succès dans le segment des biens durables. Parmi les perturbateurs émergents figurent Yash Papers en Inde et Fibria Innovations au Brésil, qui pilotent des cartons de couverture à base de paille de blé et de bagasse de canne à sucre avec des empreintes carbone nettes négatives, un argument convaincant pour les marques soumises à un examen des émissions.

Des opportunités dans des espaces non exploités persistent. Les boîtes pharmaceutiques pour la chaîne du froid ne représentent encore que 41 % de ce segment d'emballage, impliquant une marge de progression pour les formats isolés en carton ondulé. La micro-exécution du commerce électronique exige que les convertisseurs garantissent des fenêtres de réapprovisionnement de deux heures que les usines centralisées ne peuvent pas atteindre, donnant aux acteurs locaux un avantage logistique. Combinées, ces dynamiques confirment que la spécialisation régionale reste viable malgré la course à l'échelle en cours dans le marché des boîtes en carton ondulé et en carton.

Leaders du secteur des boîtes en carton ondulé et en carton

International Paper

Graphic Packaging International Inc

Mondi Group

Smurfit WestRock

Oji Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le travail de reconception et de documentation motivé par la conformité crée un espace vacant en matière de recyclabilité dès la conception, d'étiquetage et de preuve de composition des matériaux, en particulier pour les transformateurs approvisionnant l'Europe avant la date d'application du PPWR le 12 août 2026 (règlement (UE) 2025/40). Cette dynamique oriente les investissements vers des qualités capables d'intégrer du contenu recyclé, des systèmes d'impression prenant en charge le tri sur l'emballage et les repères de traçabilité, ainsi qu'une continuité des données de l'usine à la boîte pouvant étayer les allégations recherchées par les équipes d'achat et de conformité des propriétaires de marques.

La diversification régionale et les ajouts de capacité apparaissent également là où les contraintes de demande et d'offre se rejoignent. Par exemple, International Paper a annoncé une usine de boîtes en site vierge de 225 millions USD et 468 000 pieds carrés à Brandon, dans le Mississippi (avec une cérémonie d'inauguration en mai 2026), et SCG Packaging (SCGP) a annoncé une expansion de 748 millions THB de la capacité de production de conteneurs ondulés dans le sud du Vietnam (mai 2026). Parallèlement à des programmes de modernisation tels que le Project PowerPack de Green Bay Packaging dans l'Arkansas (débuté en juin 2025) et le programme d'investissement pluriannuel de Mondi achevé en mars 2026, ces mouvements pointent vers des opportunités liées à un approvisionnement régionalisé, à des qualités de carton pour caisses et de carton plus performantes, et à des formats spécialisés alignés sur l'ajustement à la taille pour le commerce électronique, l'emballage prêt pour le commerce de détail et les expéditeurs de la chaîne du froid, où les essais de performance et la qualification constituent des barrières pratiques au changement.

Développements récents du secteur

- Juillet 2026 : Graphic Packaging International a lancé PaceSetter Ridgeline, une qualité de carton recyclé non couché produite à son usine de Waco, au Texas, pour les cartons pliants et les applications de carton industriel. Ce lancement élargit l'ensemble de substrats adressables pour les propriétaires de marques recherchant du carton à contenu recyclé sans surfaces couchées et soutient les transformateurs qui poursuivent des structures matérielles plus simples.

- Juin 2026 : International Paper a finalisé l'acquisition de North Pacific Paper Company (NORPAC) pour 360 millions USD. L'opération renforce la flexibilité du système d'emballage d'International Paper et ajoute des capacités dans des qualités haute performance pouvant être orientées vers les chaînes d'approvisionnement d'emballages en carton ondulé et en carton.

- Mars 2026 : Smurfit WestRock a finalisé l'acquisition de Cartomanabi, une entreprise d'emballage ondulé située à Montecristi, en Équateur. Ce mouvement élargit son empreinte de transformation en Amérique latine et améliore la réactivité régionale pour les clients nécessitant des délais plus courts et une continuité d'approvisionnement local.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par la fabrication et la vente de boîtes en carton ondulé et de formats de boîtes en carton utilisés pour emballer, protéger et expédier des produits dans divers secteurs.

Exclusions de périmètre : il exclut les formats d'emballage en papier qui ne sont pas vendus sous forme de boîtes (comme les sacs, les emballages et les cartons utilisés uniquement comme doublures), et il exclut les matières premières amont de pâte et de papier vendues sans transformation en boîtes.

Aperçu de la segmentation

- Par type de produit

- Boîtes en fibres ondulées et solides

- Boîtes en carton pliant

- Boîtes rigides

- Autres types de produits

- Par construction de paroi

- Simple paroi

- Double paroi

- Triple paroi

- Par secteur d'utilisation final

- Alimentation et boissons

- Biens durables

- Papier et édition

- Produits chimiques

- Autres secteurs d'utilisation final

- Par technologie d'impression

- Impression flexographique

- Impression lithographique

- Impression numérique

- Autres technologies d'impression

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la cartographie de la manière dont la demande de boîtes se manifeste dans les données réelles, puis en la mettant en correspondance avec la manière dont les fournisseurs discutent des volumes, des prix et de la capacité. Nous nous sommes appuyés sur des sources publiques telles que les tableaux de fabrication et d'expéditions du US Census Bureau, les statistiques commerciales de l'US International Trade Commission, les séries douanières UN Comtrade, les indicateurs forestiers et papetiers de la FAO, et les publications de fabrication et de commerce d'EUROSTAT.

Pour garder des hypothèses réalistes, des rapports annuels, des formulaires 10-K, des présentations aux investisseurs et des rapports de développement durable ont été examinés afin de comprendre la disponibilité du carton pour caisses, la capacité de transformation et les évolutions de mix entre types de parois et usages finaux. Les bases de données de brevets ont également été passées au crible pour repérer les changements dans les méthodes d'impression et de transformation susceptibles d'influencer le mix produit. Pour la normalisation et les vérifications croisées, nous avons utilisé des abonnements payants pour les données financières et de renseignement des entreprises, ainsi que des relevés d'importation et d'exportation au niveau des expéditions. La liste des sources documentaires est indicative, et des documents publics supplémentaires ont été utilisés pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les apports primaires proviennent d'entretiens d'experts et de courtes enquêtes menées auprès de transformateurs, de distributeurs d'emballages et de grands acheteurs de boîtes dans les chaînes d'approvisionnement alimentaire, des biens de consommation et industrielles. Ces échanges ont permis de confirmer l'orientation des prix, le mix de types de parois et les taux d'utilisation des usines dans les régions APAC, EMEA et Amériques, et des suivis ont ensuite été effectués lorsque les résultats du modèle semblaient incohérents.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 30 % | Direction générale : 21 % | APAC : 42 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 34 % |

| Acteurs plus petits : 21 % | Managers : 40 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit à l'aide d'un mix de modèles descendant et ascendant, où la demande est reconstituée à partir d'indicateurs d'expéditions par usage final, puis traduite en consommation de boîtes à l'aide de taux d'emballage et de l'intensité typique en boîtes pour les secteurs clés. Les totaux sont ensuite vérifiés de manière croisée avec des approximations ascendantes sélectives, telles que des revenus de transformateurs échantillonnés, des vérifications de canal sur les prix de vente moyens, et un contrôle de cohérence utilisant des signaux de capacité et d'utilisation.

Les principaux intrants comprennent les tendances de production de carton pour caisses et de carton, les mouvements d'importation et d'exportation de produits de boîtes transformées, les taux d'exploitation des usines de transformation, l'évolution du prix de vente moyen par qualité de boîte et type de paroi, ainsi que la part de l'emballage e-commerce et prêt pour la vente au détail dans les expéditions globales. Lorsque les répondants primaires ont signalé des réajustements de prix brusques ou un déstockage temporaire, ces effets ont été modélisés comme des ajustements à court terme plutôt que comme des évolutions à long terme.

Pour les prévisions, une analyse de scénarios a été utilisée autour de facteurs de demande tels que la production industrielle et les expéditions de biens de consommation, et de facteurs de prix tels que les coûts du papier et de l'énergie. Là où le détail ascendant était limité, les lacunes ont été comblées par des analogues régionaux et des proxys de mix, puis les hypothèses ont été revérifiées auprès des sources avant finalisation.

Validation des données et cycle de mise à jour

Les résultats sont validés au moyen de multiples vérifications, en commençant par des tests de cohérence interne portant sur les volumes, les prix et l'usage implicite par habitant. Nous comparons les résultats à des signaux indépendants tels que l'orientation de la production de carton pour caisses, les flux commerciaux et les expansions de capacité annoncées, puis toute variation inhabituelle est examinée et recalculée avant validation finale.

Le travail est examiné par étapes, un second analyste vérifiant les hypothèses clés et les calculs, suivi d'un contrôle qualité final qui recherche les écarts entre régions et usages finaux. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que de fortes variations des prix du papier, des ajouts majeurs de capacité ou des perturbations commerciales. Avant la livraison, un nouvel examen est effectué afin que les clients reçoivent la vision la plus récente.

Estimation du marché des boîtes en carton ondulé et en carton par Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les boîtes en carton ondulé et en carton peuvent sembler très différentes car les sources ne comptabilisent pas toujours le même ensemble de produits, la même période ou la même base de prix, et elles peuvent également traiter différemment le commerce et la production transformée. Les différences dans la manière dont les formats de boîtes en carton sont regroupés avec les boîtes en carton ondulé, ainsi que l'année utilisée pour la conversion des devises, sont généralement les principaux facteurs de l'écart.

Certaines estimations externes se concentrent uniquement sur les boîtes en carton ondulé, puis étendent le total à l'aide de taux de croissance généraux, ce qui peut manquer les évolutions vers les formats rigides et pliants en carton dans des usages finaux spécifiques. Ces formats de boîtes en carton ne sont comptabilisés que lorsqu'ils sont vendus en tant que produits de boîtes transformées, et les matières premières papetières en amont ainsi que les emballages en papier autres que des boîtes sont exclus du total, un filtre de périmètre appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 247,45 milliards USD (2026) | |

| Éditeur sectoriel A | 264,64 milliards USD (2025) | Utilise une année de base différente et une fenêtre de prévision plus longue, et le regroupement de produits est plus large, ce qui peut intégrer des articles d'emballage papier adjacents dans le total et gonfler le chiffre. |

| Portail de recherche B | 160,20 milliards USD (2024) | Couvre uniquement les boîtes en carton ondulé, de sorte que les formats de boîtes en carton ne sont pas inclus, et l'année de base antérieure réduit la valeur rapportée par rapport à un total de marché d'une année ultérieure. |

Le tableau montre que les plus grands écarts proviennent du périmètre des produits et du calendrier de l'année de base, et non de légers ajustements de modélisation. En maintenant les intrants liés à des signaux observables d'expéditions, de production, de commerce et de prix, le chiffre final reste traçable à des étapes reproductibles qui peuvent être revérifiées à mesure que les conditions évoluent.

Questions clés auxquelles le rapport répond

Quel TCAC est anticipé pour les boîtes en carton ondulé et en carton jusqu'en 2031 ?

La valeur mondiale devrait progresser à un TCAC de 4,12 % de 2026 à 2031, passant de 247,45 milliards USD à 302,82 milliards USD.

Quelle géographie est positionnée pour la croissance la plus rapide au cours de la période de prévision ?

Le Moyen-Orient et l'Afrique sont en tête avec un TCAC de 6,86 %, soutenus par des programmes d'infrastructure à grande échelle et des plateformes de commerce électronique en rapide expansion.

Quelle croissance est attendue dans l'impression numérique pour l'emballage en carton ondulé ?

Les presses numériques devraient progresser à un TCAC de 6,43 % jusqu'en 2031, car les marques recherchent une personnalisation de masse sans délais de fabrication de clichés.

Quels facteurs stimulent la demande de boîtes en carton pliant ?

Les cosmétiques haut de gamme, l'électronique grand public et les produits pharmaceutiques privilégient les graphismes de qualité lithographique et les substrats légers, poussant le carton pliant à un TCAC de 5,32 % jusqu'en 2031.

Pourquoi les formats en carton ondulé à triple paroi gagnent-ils des parts dans l'expédition de charges lourdes ?

Ils combinent une résistance à l'éclatement supérieure à 1 000 psi avec jusqu'à 60 % d'économies de poids à vide par rapport aux caisses en bois, entraînant un TCAC de 5,74 % dans des applications telles que l'automobile, les machines et les équipements d'énergie renouvelable.

Quelles tendances de durabilité influencent le plus les choix d'emballage futurs ?

Les seuils obligatoires de contenu recyclé, les projets pilotes de fibres à bilan carbone négatif utilisant des résidus agro-industriels et les logiciels d'optimisation des dimensions pilotés par l'IA qui réduisent l'utilisation du carton ondulé de 8 à 12 % façonnent les spécifications des acheteurs dans toutes les régions.

Dernière mise à jour de la page le: