Taille et part du marché des cartons pliants dans le secteur de la santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.85 Milliards de dollars |

| Taille du Marché (2031) | 9.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des cartons pliants dans le secteur de la santé par Mordor Intelligence

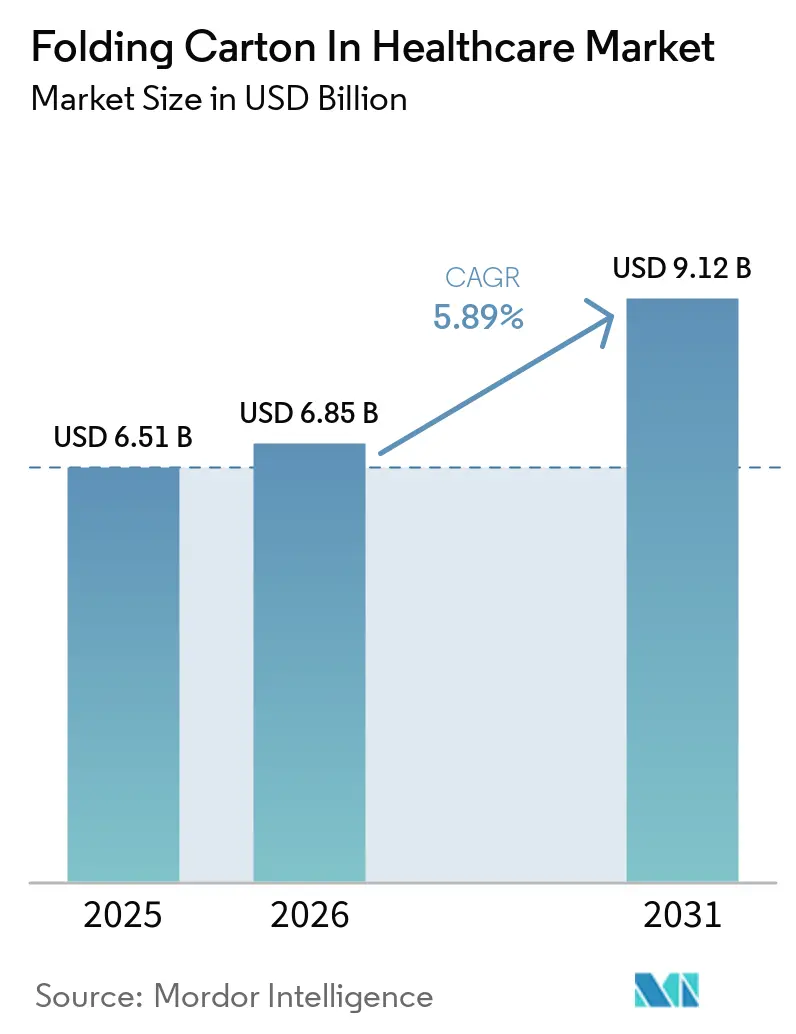

La taille du marché des cartons pliants dans le secteur de la santé devrait passer de 6,51 milliards USD en 2025 à 6,85 milliards USD en 2026 et atteindre 9,12 milliards USD d'ici 2031, avec un TCAC de 5,89 % sur la période 2026-2031. La croissance du marché des cartons pliants dans le secteur de la santé est soutenue par les réglementations de sérialisation de l'Union européenne et des États-Unis, qui poussent les fabricants de médicaments à utiliser des cartons plus grands et imprimés avec plus de précision, intégrant des codes DataMatrix 2D et d'autres informations d'identification. Le marché des cartons pliants dans le secteur de la santé bénéficie également de l'adoption plus large des formats unidose pour les thérapies contre les maladies chroniques, où les cartons à glissière droite et à glissière inversée résistants aux enfants sont de plus en plus privilégiés pour les produits biologiques et les petites molécules à haute valeur ajoutée. La demande régionale reste inégale, l'Amérique du Nord détenant la plus grande part en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance la plus rapide jusqu'en 2031, à mesure que la production pharmaceutique se développe en Inde et en Chine. Les choix de matériaux et d'impression évoluent, les acheteurs recherchant des cartons offrant de meilleures performances d'impression, de meilleures références en matière de durabilité et une compatibilité avec des séries de production plus courtes nécessitant des données variables. La concurrence sur le marché des cartons pliants dans le secteur de la santé se renforce, les producteurs de cartons intégrés utilisant leur accès à la pâte à papier pour protéger leurs marges, tandis que les transformateurs spécialisés se distinguent par leurs certifications pharmaceutiques, leurs fonctionnalités d'emballage intelligent et leur capacité à saisir les opportunités émergentes dans les médicaments vétérinaires et les dispositifs médicaux.

Principaux enseignements du rapport

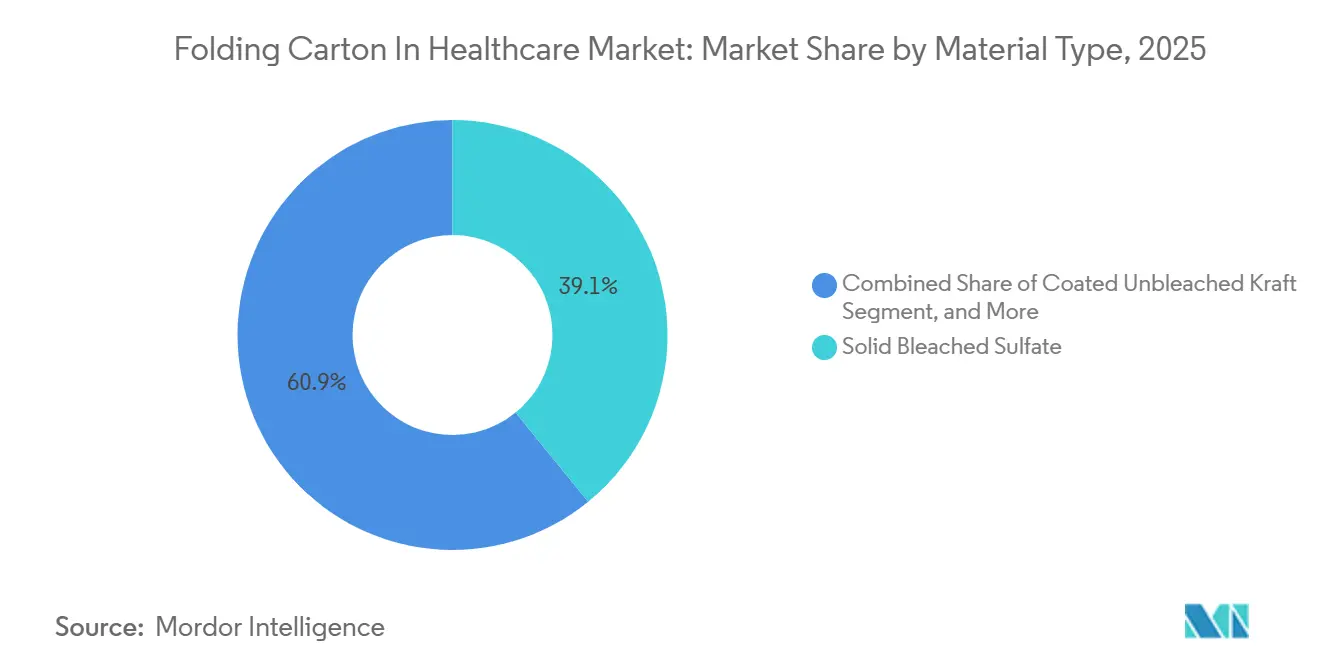

- Par type de matériau, le sulfate blanchi solide a capté 39,13 % de la part du marché des cartons pliants dans le secteur de la santé en 2025.

- Par technologie d'impression, la taille du marché des cartons pliants dans le secteur de la santé pour le segment de l'impression numérique devrait progresser à un TCAC de 6,78 % jusqu'en 2031.

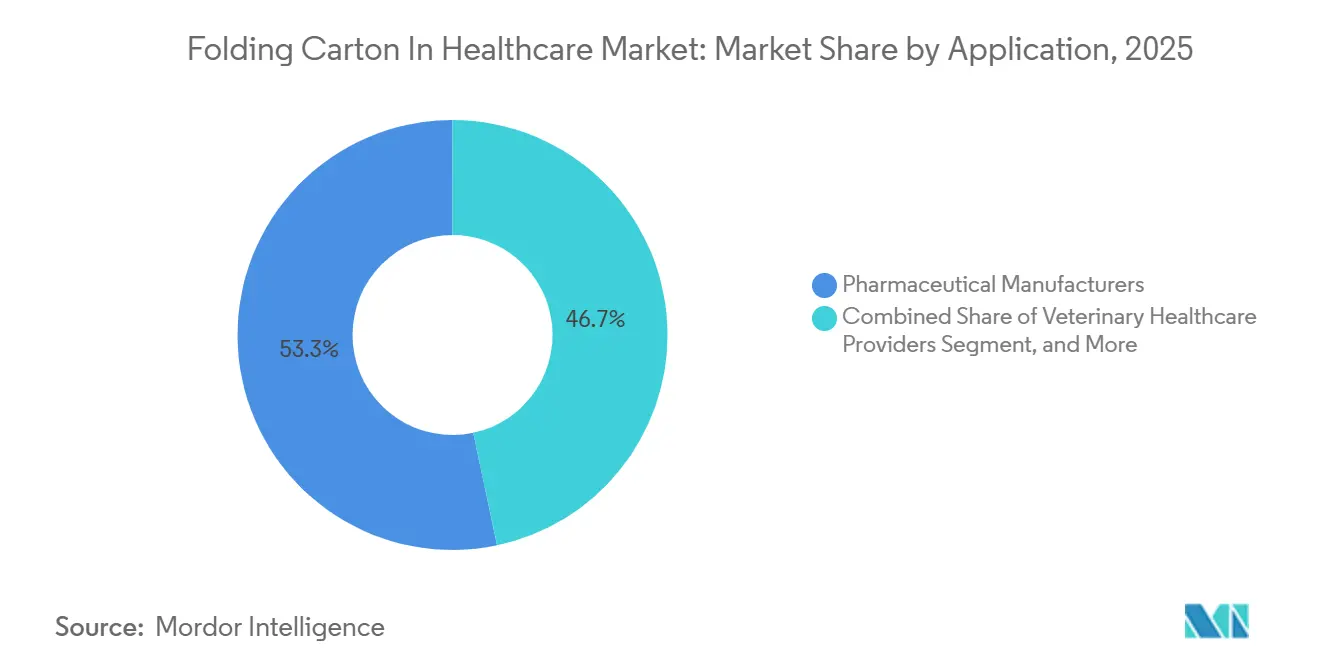

- Par application, les fabricants pharmaceutiques ont capté 53,32 % de la part du marché des cartons pliants dans le secteur de la santé en 2025.

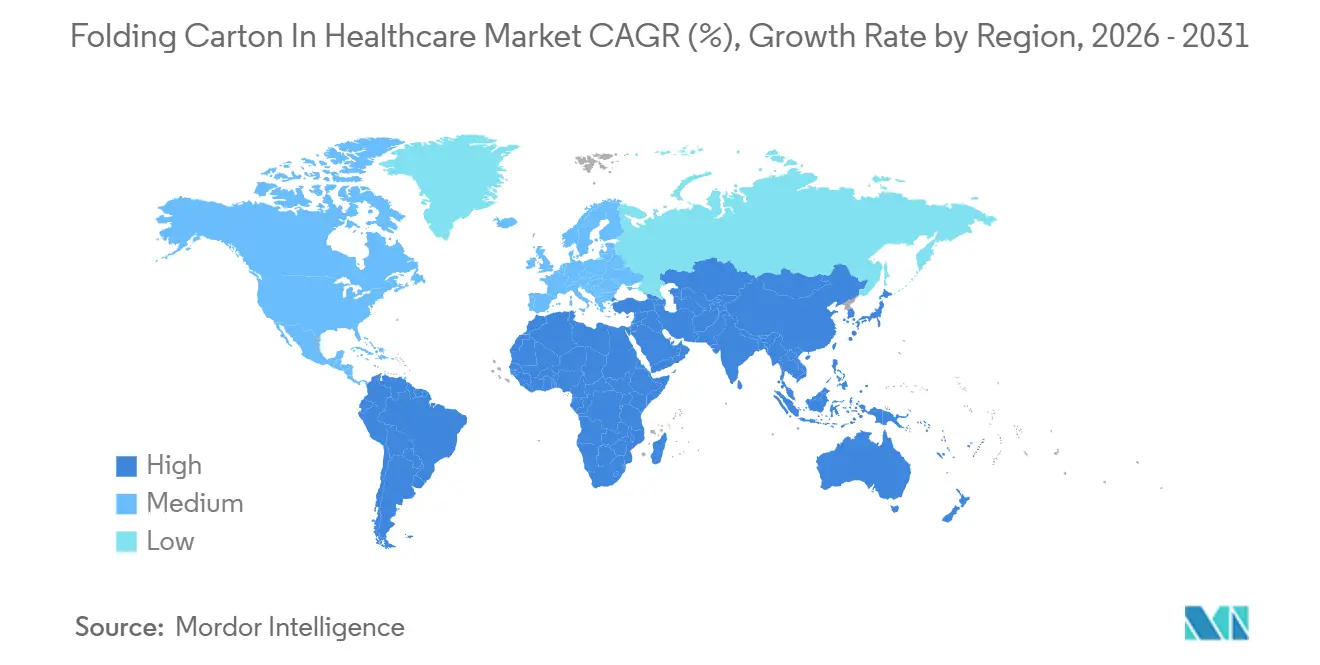

- Par géographie, la taille du marché des cartons pliants dans le secteur de la santé pour le segment Asie-Pacifique devrait progresser à un TCAC de 6,57 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Carton Pliant dans le Secteur de la Santé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'emballages pharmaceutiques résistants aux enfants | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Croissance des maladies chroniques nécessitant des traitements en unidose | +1.4% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition vers des cartons en papier durables et recyclables | +1.0% | Europe et Amérique du Nord en tête, avec des retombées vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Mandats de sérialisation favorisant une plus grande surface de carton | +1.3% | Amérique du Nord, Europe et marchés émergents d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption de l'impression numérique pour les emballages de médicaments personnalisés | +0.6% | Amérique du Nord et Europe, adoption progressive en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intégration de capteurs intelligents et d'étiquettes NFC dans les cartons | +0.5% | Europe et Amérique du Nord, déploiements pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des maladies chroniques nécessitant des traitements en unidose

Le marché des cartons pliants dans le secteur de la santé bénéficie d'un soutien constant lié à l'augmentation des maladies chroniques qui nécessitent des prises répétées et des contrôles d'observance plus stricts. Les plaquettes thermoformées unidoses et les cartons calendriers sont de plus en plus utilisés pour les thérapies contre le diabète, les maladies cardiovasculaires et l'oncologie, car ces formats facilitent le respect et la vérification des schémas posologiques aux points de dispensation. Les fabricants de médicaments spécifient donc des structures de cartons capables de contenir des formats de plaquettes de 28 jours et de 90 jours sans perdre leur résistance aux plis après des cycles répétés d'ouverture et de fermeture. Lonza a étendu sa capacité de fabrication de capsules dans son installation de Rewari en Inde et dans son installation de Suzhou en Chine, les deux sites étant actifs fin 2024 et des lignes supplémentaires mises en service au troisième trimestre 2025, soutenant l'évolution plus large vers les formats unidoses en Asie-Pacifique. Le marché pharmaceutique indien devrait passer de 61,36 milliards USD en 2024 à 130 milliards USD d'ici 2033, tandis que le marché chinois devrait augmenter de 80,4 milliards USD en 2024 à 126,6 milliards USD d'ici 2030, renforçant la demande à long terme de cartons pliants sur le marché de la santé. Cette demande rend la croissance des volumes sur le marché des cartons pliants dans le secteur de la santé moins dépendante des cycles de prix et davantage liée aux schémas thérapeutiques et à la conception d'emballages axés sur l'observance.

Mandats de sérialisation favorisant une plus grande surface de carton

Le marché des cartons pliants dans le secteur de la santé est également stimulé par les réglementations de sérialisation qui exigent davantage d'espace sur les cartons et une meilleure précision d'impression. La directive européenne sur les médicaments falsifiés impose un code DataMatrix 2D unique sur les emballages de médicaments sur ordonnance depuis 2019, tandis que la loi américaine sur la sécurité de la chaîne d'approvisionnement en médicaments exige des identifiants de produit, des numéros de série, des numéros de lot et des dates de péremption sous forme lisible par machine. Le règlement délégué de la Commission 2016/161 a spécifié une zone DataMatrix minimale de 8 millimètres sur 8 millimètres avec une zone de tranquillité de 1 millimètre de chaque côté, ce qui peut occuper 12 % à 15 % de la surface utilisable du carton sur les emballages compacts pour les flacons unidoses et les seringues préremplies. En conséquence, les transformateurs sur le marché des cartons pliants dans le secteur de la santé constatent une demande accrue pour des cartons premium capables de supporter des codes nets, d'éviter le débordement d'encre et de rester plats lors de l'inspection et de la numérisation. Amcor a lancé des films prêts au recyclage dans son installation italienne en mars 2026, avec des revêtements compatibles avec la sérialisation qui ont réduit un point de défaillance lié au maculage de l'encre lors de la vérification à grande vitesse. Le Système européen de vérification des médicaments traite désormais plus de 40 millions d'événements de vérification chaque jour, ce qui maintient la pression sur le marché des cartons pliants dans le secteur de la santé pour maintenir des tolérances d'impression plus strictes et des performances de substrat plus fiables.

Demande croissante d'emballages pharmaceutiques résistants aux enfants

Le marché des cartons pliants dans le secteur de la santé bénéficie du renforcement des réglementations sur les emballages résistants aux enfants dans les principaux marchés pharmaceutiques. La Commission américaine de sécurité des produits de consommation exige que 85 % des enfants de moins de 5 ans ne puissent pas ouvrir un emballage en 5 minutes, tandis que 90 % des adultes âgés de 50 à 70 ans doivent pouvoir l'ouvrir et l'utiliser correctement. Ces doubles exigences poussent les concepteurs de cartons à intégrer des plaquettes à pression, des scellés à décoller, des dispositifs de verrouillage coulissant et des supports internes qui empêchent la perforation accidentelle lors de l'expédition. La norme ASTM D3475 établit également des normes de classification pour les emballages résistants aux enfants, et ces exigences de performance favorisent les substrats plus rigides, tels que le carton blanchi solide, par rapport au carton gris couché blanc dans de nombreuses applications de santé. Les marques de nutraceutiques évoluent dans la même direction après que la FDA a émis 27 lettres d'avertissement en 2024 pour des allégations de maladies non autorisées, ce qui a accru le contrôle de la sécurité des emballages et de la présentation conforme. Ce chevauchement entre la réglementation et les contrôles de responsabilité aide les formats résistants aux enfants à maintenir une dynamique supérieure au marché sur le marché des cartons pliants dans le secteur de la santé.

Transition vers des cartons en papier durables et recyclables

Le marché des cartons pliants dans le secteur de la santé est également reconfiguré par des objectifs de durabilité qui affectent désormais les grades de carton, les revêtements et la sélection des fournisseurs. Le règlement de l'Union européenne sur les emballages et les déchets d'emballages a fixé des objectifs de contenu recyclé de 25 % pour le carton d'ici 2030 et de 50 % d'ici 2040, tout en limitant les structures qui combinent du carton avec des films en polyéthylène ou en polypropylène d'une manière qui entrave le recyclage. Metsä Board a déclaré que le carton pliant en fibres vierges fabriqué à partir d'épicéa nordique peut offrir des émissions de carbone 50 % à 60 % inférieures à celles du kraft non blanchi couché issu de pâtes de bois feuillu mélangé, en partie parce que les fibres plus longues permettent une réduction de 15 % à 20 % du grammage de base sans perte de résistance à la perforation.[1]Metsä Board, "Évaluation du cycle de vie des produits en carton pliant," Metsä Board, metsaboard.com Les fabricants de médicaments demandent donc des grades sans agent optique blanchissant qui peuvent passer par les circuits de recyclage municipaux et soutenir les déclarations de comptabilité carbone conformément à la norme ISO 14067. Stora Enso a achevé une ligne de carton grand public d'une capacité de 750 000 tonnes par an à Oulu en 2025 et a commencé les premières livraisons au deuxième trimestre 2025, montrant l'ampleur des investissements en capacité nécessaires pour servir le marché des cartons pliants dans le secteur de la santé avec des cartons durables de qualité pharmaceutique. Les revêtements barrières à base d'eau progressent également, mais les produits biologiques sensibles à l'humidité limitent encore la rapidité avec laquelle le marché des cartons pliants dans le secteur de la santé peut remplacer les anciens systèmes barrières dans la distribution en chaîne du froid.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du carton | -0.8% | Mondial, avec un impact aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Concurrence des alternatives d'emballage souple | -0.6% | Amérique du Nord et Asie-Pacifique, modérée en Europe | Moyen terme (2 à 4 ans) |

| Délaminage des cartons avec les médicaments biologiques à forte humidité | -0.3% | Mondial, concentré dans les régions tropicales et subtropicales | Moyen terme (2 à 4 ans) |

| Perturbations de la chaîne d'approvisionnement en encres de qualité pharmaceutique | -0.4% | Mondial, avec des goulots d'étranglement régionaux dans les pigments spéciaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du carton

Le marché des cartons pliants dans le secteur de la santé est confronté à un frein évident lié à l'instabilité des coûts de la pâte à papier et du carton. Les prix de la pâte kraft de résineux blanchi du Nord ont oscillé entre 1 050 et 1 350 USD par tonne métrique en 2024 et 2025, tandis que les fluctuations énergétiques dans les usines scandinaves ont maintenu les coûts de production sous pression. Les prix du carton blanchi solide et du carton pliant accusent généralement un retard de 60 à 90 jours, exposant les transformateurs lorsqu'ils ont des contrats d'approvisionnement à prix fixe avec des clients pharmaceutiques. Sur le marché des cartons pliants dans le secteur de la santé, ce décalage peut comprimer les marges exactement au moment où les coûts de conformité, de qualité d'impression et de certification sont déjà élevés. Les transformateurs régionaux de plus petite taille sont plus exposés car ils ne disposent pas d'une intégration en amont dans la pâte à papier, et plusieurs spécialistes européens ont réduit leur taux d'utilisation à 70 %-75 % au second semestre 2025 lorsque les prix de la pâte ont dépassé 1 300 USD par tonne métrique. Les acheteurs pharmaceutiques réagissent en adoptant un double approvisionnement et des clauses de prix indexées sur la pâte à papier, ce qui améliore la sécurité de l'approvisionnement mais rend les cartons pliants sur le marché de la santé plus compétitifs en termes de prix et moins favorables aux petits fournisseurs indépendants.

Concurrence des alternatives d'emballage souple

Le marché des cartons pliants dans le secteur de la santé est également confronté à la concurrence des emballages souples dans les applications où le faible poids et l'efficacité d'expédition importent plus que la structure rigide. Les pochettes à soufflet, les sticks et les sachets peuvent réduire le poids des matériaux de 60 % à 80 % par rapport aux formats en carton rigide, ce qui les rend attractifs pour certaines applications de nutraceutiques et de compléments alimentaires. Les CDC ont rapporté que 57,6 % des adultes américains utilisaient des compléments alimentaires en 2017-2018, et l'utilisation atteignait 74,3 % chez les adultes âgés de 60 ans et plus, ce qui explique pourquoi les choix d'emballage axés sur la commodité gagnent du terrain. Les fournisseurs d'emballages souples développent également des structures en polyéthylène mono-matériau recyclables qui s'alignent sur la direction de conception pour le recyclage de la politique européenne, réduisant l'un des avantages antérieurs du carton. Même ainsi, la résistance aux enfants, la preuve d'inviolabilité et la présentation premium favorisent encore les cartons dans de nombreux contextes de santé réglementés, de sorte que le marché des cartons pliants dans le secteur de la santé reste plus solide dans les utilisations pharmaceutiques à plus haute valeur ajoutée que dans les formats de compléments axés sur la commodité. Ce frein oblige donc le marché des cartons pliants dans le secteur de la santé à défendre ses parts grâce à des structures de carton plus légères, des formats hybrides et une différenciation plus claire axée sur la conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le carton blanchi solide domine, le carton pliant progresse

Le sulfate blanchi solide représentait 43,28 % de la taille du marché des cartons pliants dans le secteur de la santé en 2025, reflétant sa forte opacité, sa haute luminosité et ses performances d'impression fiables sur les presses offset à grande vitesse. Le carton pliant devrait croître à un TCAC de 7,06 % jusqu'en 2031, ce qui en fait le segment de matériau à la croissance la plus rapide sur le marché des cartons pliants dans le secteur de la santé. Les grades en fibres vierges gagnent du terrain car les évaluations du cycle de vie de Metsä Board ont montré des émissions de carbone 50 % à 60 % inférieures à celles du kraft non blanchi couché, tandis que les fibres plus longues ont également permis des réductions de grammage de base de 15 % à 20 % sans sacrifier la résistance à la perforation. Le kraft non blanchi couché continue de servir les formats d'expédition extérieure et d'emballage secondaire où la résistance structurelle importe plus que l'imprimabilité premium. Le carton gris couché blanc reste limité aux applications de nutraceutiques plus sensibles aux coûts où le contenu recyclé soutient les messages de durabilité et les exigences d'impression sont moins exigeantes.

Dans le secteur de la santé, les acheteurs de cartons pliants favorisent de plus en plus les cartons qui répondent à la fois aux exigences d'impression de conformité et aux attentes en matière de recyclabilité. La ligne Oulu de Stora Enso, avec les premières livraisons au deuxième trimestre 2025, montre comment les fournisseurs étendent leur capacité de carton grand public de qualité pharmaceutique pour répondre à cette demande. Le règlement de l'Union européenne sur les emballages et les déchets d'emballages pousse également les transformateurs à s'éloigner des structures de carton laminé qui utilisent des couches de polyéthylène ou de polypropylène réduisant la recyclabilité.[2]Parlement européen, "Règlement sur les emballages et les déchets d'emballages (PPWR)," Parlement européen, europarl.europa.eu Les barrières à base d'eau deviennent plus pertinentes, mais les produits biologiques sensibles à l'humidité créent encore un écart de performance qui soutient l'utilisation continue des grades cirés traditionnels ou autrement plus protecteurs dans certaines utilisations en chaîne du froid. Cet équilibre signifie que le marché des cartons pliants dans le secteur de la santé évolue vers des substrats plus propres et plus légers, mais pas au détriment de la stabilité des médicaments ou de la sécurité de la distribution.

Par technologie d'impression : la lithographie offset ancre le marché, l'impression numérique progresse rapidement

La lithographie a conservé 48,37 % des revenus liés aux technologies d'impression en 2025, ce qui en a fait le principal format d'impression sur le marché des cartons pliants dans le secteur de la santé car elle offre une couleur constante et une production fiable à grand volume. L'impression numérique devrait se développer à un TCAC de 6,78 % jusqu'en 2031, ce qui en fait le segment d'impression à la croissance la plus rapide sur le marché des cartons pliants dans le secteur de la santé. Les entreprises pharmaceutiques utilisent de plus en plus les systèmes numériques pour les codes de lot, les dates de péremption et les codes QR des notices électroniques sur des tirages aussi courts que 5 000 cartons, où les coûts de clichés rendent l'impression offset moins attractive. La flexographie continue de servir les applications de nutraceutiques à moindre coût, tandis que l'héliogravure reste limitée aux tirages ultra-grands volumes, rares en dehors de certains produits en vente libre et de lignes de vitamines. Le besoin croissant de données variables élargit donc le rôle des équipements numériques, même si l'offset reste l'ancre pour les grandes séries de production pharmaceutique.

Les flux de travail numériques deviennent également plus importants car les exigences de sérialisation nécessitent une numérisation cohérente et un contrôle plus strict des changements de données d'un lot à l'autre. Les règles de sérialisation de l'Union européenne maintiennent la résolution d'impression et la clarté des codes au centre des décisions d'investissement des transformateurs. Le lancement par Amcor en mars 2026 de revêtements compatibles avec la sérialisation en Italie a résolu les problèmes de maculage d'encre qui avaient causé des taux de rejet de 3 % à 5 % dans les séries de production antérieures, montrant comment les performances d'impression sont désormais étroitement liées à l'ingénierie des substrats. Schreiner Group fait également progresser des étiquettes d'emballage intelligent qui combinent les fonctions NFC et RFID pour l'authentification et le suivi en entrepôt, ce qui ajoute une autre couche de valeur aux flux de travail d'impression numérique. En conséquence, le marché des cartons pliants dans le secteur de la santé traite la technologie d'impression moins comme un choix de processus autonome et davantage comme une partie d'un système plus large de conformité, de traçabilité et d'information des patients.

Par application : les fabricants pharmaceutiques en tête, les nutraceutiques s'accélèrent

Les fabricants pharmaceutiques détenaient 53,32 % de la part du marché des cartons pliants dans le secteur de la santé en 2025, ce qui en fait le plus grand groupe d'utilisateurs finaux car les médicaments sur ordonnance, les injectables et les produits biologiques nécessitent des emballages secondaires résistants aux enfants et inviolables. Les entreprises de nutraceutiques et de compléments alimentaires devraient croître à un TCAC de 7,43 % jusqu'en 2031, le rythme le plus rapide parmi les groupes d'utilisateurs finaux sur le marché des cartons pliants dans le secteur de la santé. Les 27 lettres d'avertissement émises par la FDA en 2024 pour des allégations de maladies non autorisées renforcent l'évolution vers des emballages plus conformes et plus formels parmi les marques de compléments. Les entreprises de dispositifs médicaux utilisent des cartons pliants avec des couvercles pelables Tyvek intégrés pour maintenir les barrières stériles pendant le transport, bien que les plateaux thermoformés limitent encore l'utilisation des cartons dans les catégories d'implants à plus haute valeur ajoutée. Les prestataires de soins vétérinaires augmentent également la demande de cartons résistants aux enfants à mesure que l'harmonisation réglementaire progresse sous les directives de l'Agence européenne des médicaments pour les médicaments vétérinaires.

Au sein du secteur des cartons pliants dans le secteur de la santé, la clientèle pharmaceutique devient plus sélective quant aux systèmes de qualité des fournisseurs et aux capacités de gestion des lots. La médecine personnalisée et les thérapies biologiques augmentent le besoin de séries plus courtes avec des données variables, ce qui favorise les transformateurs qui combinent la rigueur réglementaire avec l'impression numérique. Les 10 premières entreprises pharmaceutiques mondiales approvisionnent désormais 60 % à 70 % de leurs volumes de cartons pliants auprès de moins de 5 partenaires transformateurs, ce qui élève la barre de qualification pour les producteurs régionaux. Ce changement rend la certification, la cohérence d'impression et la préparation aux audits plus importantes que la simple concurrence par les prix sur le marché des cartons pliants dans le secteur de la santé. Les entreprises de nutraceutiques restent plus fragmentées et plus sensibles aux coûts, de sorte que les cartons de qualité pharmaceutique premium peuvent encore commander des primes de prix de 20 % à 30 % même lorsque les substrats sous-jacents sont similaires.

Analyse géographique

L'Amérique du Nord détenait 34,63 % de la part du marché des cartons pliants dans le secteur de la santé en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC régional le plus rapide à 6,57 % jusqu'en 2031. La position de l'Amérique du Nord reflète l'ampleur de la demande d'emballages pharmaceutiques aux États-Unis et l'utilisation continue des systèmes flacon-carton dans les catégories de formes pharmaceutiques solides orales. La région reste également centrale sur le marché des cartons pliants dans le secteur de la santé car les normes de résistance aux enfants, la conformité à la sérialisation et les exigences d'impression premium sont strictement appliquées dans la distribution pharmaceutique grand public. L'Asie-Pacifique croît plus rapidement car la fabrication pharmaceutique se développe, la capacité locale augmente et les formats unidoses deviennent plus courants dans les grands centres de population. Le marché pharmaceutique indien devrait passer de 61,36 milliards USD en 2024 à 130 milliards USD d'ici 2033, tandis que le marché chinois devrait augmenter de 80,4 milliards USD en 2024 à 126,6 milliards USD d'ici 2030.

Les ajouts de capacité de Lonza à Rewari, en Inde, et à Suzhou, en Chine, montrent comment les fournisseurs multinationaux alignent leur production sur le changement régional vers l'emballage unidose et de meilleurs formats d'observance.[3]Lonza Group, "Extensions de capacité de fabrication de capsules - Inde et Chine," Présentation aux investisseurs de Lonza Group, lonza.com Cela est important pour le marché des cartons pliants dans le secteur de la santé car la demande d'emballages secondaires suit généralement la production de formes pharmaceutiques et la localisation de la fabrication de médicaments. L'Europe reste une région critique même sans la première part de revenus car elle combine des exigences strictes de sérialisation avec une forte pression pour des structures de carton recyclables et des systèmes d'emballage à moindre impact. La directive sur les médicaments falsifiés et le règlement sur les emballages et les déchets d'emballages obligent les acheteurs pharmaceutiques en Europe à repenser simultanément la sélection du carton, la mise en page d'impression et la conception des barrières. Cette combinaison fait de l'Europe l'une des parties les plus façonnées par la réglementation du marché des cartons pliants dans le secteur de la santé, en particulier pour les fournisseurs qui souhaitent vendre des substrats durables premium.

L'Amérique du Sud et le Moyen-Orient et l'Afrique se développent plus lentement car la capacité locale de cartons pliants est limitée et les réglementations sanitaires restent plus fragmentées d'un pays à l'autre. Les importations d'Europe et d'Amérique du Nord peuvent ajouter 15 % à 25 % aux coûts à destination dans ces régions, ce qui affecte la compétitivité des cartons fournis localement par rapport aux autres options d'emballage. Le secteur des principes actifs pharmaceutiques indien, évalué à 13,5 milliards USD en 2024 et croissant à un TCAC de 7 % depuis 2017, réduit la dépendance aux importations chinoises et ouvre la voie aux fournisseurs de cartons nationaux pour se rapprocher des pôles de production pharmaceutique. La dynamique de relocalisation des États-Unis, avec un pool d'investissement estimé à 270 milliards USD et l'Inde devant capter 25 % à 30 % de cette allocation, soutient également la localisation des emballages en Asie-Pacifique. À mesure que ces changements se poursuivent, le marché des cartons pliants dans le secteur de la santé devrait devenir plus équilibré régionalement en termes de production, même si la demande reste concentrée en Amérique du Nord, en Europe et dans les centres pharmaceutiques asiatiques à la croissance la plus rapide.

Paysage concurrentiel

Le marché du carton pliant dans le secteur de la santé présente une concentration modérée, les 5 premiers transformateurs mondiaux — Graphic Packaging, Smurfit WestRock, International Paper Company et Mondi — détenant collectivement entre 35 % et 40 % du chiffre d'affaires. Le reste du marché du carton pliant dans le secteur de la santé est réparti entre des transformateurs régionaux et certaines opérations d'emballage internes gérées par de grands fabricants pharmaceutiques. L'échelle est importante, mais le marché n'est pas suffisamment consolidé pour que quelques fournisseurs puissent contrôler seuls les prix ou les normes de qualification. La concurrence est donc centrée sur l'accès à la pâte à papier, les certifications pharmaceutiques, les capacités d'impression et la capacité à soutenir des tirages courts réglementés aussi fiablement que les grandes commandes commerciales.

Les acteurs intégrés utilisent l'accès aux fibres en amont pour protéger leurs marges et sécuriser leur approvisionnement. Smurfit WestRock a finalisé l'acquisition d'actifs de carton ondulé équatoriens en mars 2026, lui donnant accès à 500 000 tonnes de capacité annuelle de pâte à papier et renforçant son intégration en amont dans un contexte de volatilité des matières premières.[4]Smurfit WestRock plc, "Acquisition en Équateur et Finalisation de la Fusion," Relations Investisseurs de Smurfit WestRock plc, smurfitkappa.com L'expansion d'Oulu par Stora Enso a également renforcé la base d'approvisionnement en carton de qualité pharmaceutique et positionné l'entreprise pour répondre à la demande de substrats exempts d'agents azurants optiques. Les transformateurs spécialisés tels qu'Edelmann et AR Packaging se différencient autrement, en s'appuyant sur la certification d'emballage pharmaceutique ISO 15378 et des systèmes qualité validés qui leur permettent de remporter des marchés réglementés où la discipline en salle blanche est primordiale. C'est pourquoi le marché du carton pliant dans le secteur de la santé récompense à la fois l'échelle et la spécialisation, plutôt que de favoriser un seul modèle.

La technologie devient un autre facteur de différenciation sur le marché du carton pliant dans le secteur de la santé. Les premiers adoptants combinent l'impression numérique avec l'intégration d'étiquettes intelligentes en ligne ou de puces NFC pour répondre à la demande de tirages à données variables conformes à la sérialisation et de fonctionnalités d'authentification renforcées. Sonoco a annoncé un investissement de 30 millions USD dans les capacités d'adhésifs et de produits d'étanchéité en juillet 2025, soutenant des fermetures à plus haute valeur ajoutée et des fonctionnalités de barrière à l'humidité pour les emballages de santé. Sonoco a également cédé son activité d'emballage à température contrôlée ThermoSafe pour 1,2 milliard USD en novembre 2025, reflétant une orientation plus large vers la concentration du portefeuille et la concentration du capital sur les actifs d'emballage de qualité pharmaceutique. Les domaines d'opportunité restent les plus importants dans les cartons pour la médecine vétérinaire et les emballages de dispositifs médicaux dotés de fonctionnalités de barrière stérile, ce qui signifie que le marché du carton pliant dans le secteur de la santé offre encore des perspectives aux spécialistes capables d'évoluer rapidement dans des niches étroitement définies et axées sur la conformité.

Leaders du secteur des cartons pliants dans le secteur de la santé

-

Smurfit WestRock plc

-

Graphic Packaging International LLC

-

Mayr-Melnhof Karton AG

-

International Paper Company

-

Mondi plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Amcor a lancé des films prêts au recyclage dans son installation italienne, intégrant des revêtements compatibles avec la sérialisation qui empêchent le maculage de l'encre lors de la vérification à grande vitesse et résolvant les modes de défaillance du contrôle qualité qui avaient causé des taux de rejet de 3 % à 5 % dans les séries de production flexographiques antérieures.

- Mars 2026 : Smurfit WestRock a finalisé l'acquisition d'actifs de carton ondulé équatoriens, sécurisant l'accès à 500 000 tonnes de capacité annuelle de pâte à papier et permettant une intégration en amont qui isole les marges des cartons pliants de la volatilité du marché au comptant des prix de la pâte kraft de résineux blanchi du Nord.

- Février 2026 : Mayr-Melnhof a annoncé que sa division Emballage pharmaceutique et de santé avait réalisé une augmentation de 25 % de ses bénéfices en 2025, attribuant ce gain à son programme de restructuration Fit-For-Future qui a consolidé la production dans un nombre réduit d'installations plus automatisées capables de produire des formats de cartons manchon à des vitesses dépassant 400 unités par minute.

- Novembre 2025 : Sonoco a cédé son activité d'emballage à température contrôlée ThermoSafe pour 1,2 milliard USD, réorientant le capital vers la capacité de cartons pliants de qualité pharmaceutique et des fonctionnalités à valeur ajoutée telles que des fermetures inviolables et des revêtements barrières à l'humidité qui commandent des primes de prix de 15 % à 25 %.

Périmètre du Rapport sur le Marché du Carton Pliant dans le Secteur de la Santé

Le périmètre de ce rapport se concentre sur le marché des cartons pliants dans le secteur de la santé. Les cartons pliants sont des solutions d'emballage en carton pré-collées et pliées à plat pour le transport et le stockage, puis assemblées dans leur forme finale lors de l'utilisation. Ces cartons sont largement utilisés dans le secteur de la santé pour l'emballage des produits pharmaceutiques, des dispositifs médicaux et d'autres produits liés à la santé en raison de leur légèreté, de leur personnalisation et de leur nature écologique.

Le rapport sur le marché des cartons pliants dans le secteur de la santé est segmenté par type de matériau (sulfate blanchi solide, carton pliant, kraft non blanchi couché, carton gris couché blanc et autres types de matériaux), technologie d'impression (impression lithographique, impression flexographique, impression numérique, impression héliogravure et autres technologies d'impression), application (fabricants pharmaceutiques, entreprises de dispositifs médicaux, entreprises de nutraceutiques et de compléments alimentaires, prestataires de soins vétérinaires et autres applications) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Sulfate blanchi solide |

| Carton pliant |

| Kraft non blanchi couché |

| Carton gris couché blanc |

| Autres types de matériaux |

| Impression lithographique |

| Impression flexographique |

| Impression numérique |

| Impression héliogravure |

| Autres technologies d'impression |

| Fabricants pharmaceutiques |

| Entreprises de dispositifs médicaux |

| Entreprises de nutraceutiques et de compléments alimentaires |

| Prestataires de soins vétérinaires |

| Autres applications |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de matériau | Sulfate blanchi solide | ||

| Carton pliant | |||

| Kraft non blanchi couché | |||

| Carton gris couché blanc | |||

| Autres types de matériaux | |||

| Par technologie d'impression | Impression lithographique | ||

| Impression flexographique | |||

| Impression numérique | |||

| Impression héliogravure | |||

| Autres technologies d'impression | |||

| Par application | Fabricants pharmaceutiques | ||

| Entreprises de dispositifs médicaux | |||

| Entreprises de nutraceutiques et de compléments alimentaires | |||

| Prestataires de soins vétérinaires | |||

| Autres applications | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et prévisionnelle du marché des cartons pliants dans le secteur de la santé ?

Le marché des cartons pliants dans le secteur de la santé était évalué à 6,85 milliards USD en 2026 et devrait atteindre 9,12 milliards USD d'ici 2031 à un TCAC de 5,89 %.

Quelle région est en tête de la demande de cartons pliants utilisés dans les emballages de santé ?

L'Amérique du Nord était en tête avec 34,63 % des revenus en 2025, soutenue par une forte demande d'emballages pharmaceutiques et des exigences de conformité strictes.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher la croissance la plus rapide à un TCAC de 6,57 %, portée par l'expansion pharmaceutique en Inde et en Chine.

Quel groupe d'utilisateurs finaux représente la plus grande part de la demande ?

Les fabricants pharmaceutiques étaient en tête avec une part de 53,32 % en 2025 car les médicaments sur ordonnance, les injectables et les produits biologiques nécessitent des emballages secondaires réglementés.

Quel matériau est le plus utilisé dans les cartons pliants de santé ?

Le carton blanchi solide détenait la plus grande part de matériau à 43,28 % en 2025 car il offre une forte opacité, une luminosité et des performances d'impression élevées.

Quels formats d'impression et d'emballage gagnent le plus de dynamisme ?

L'impression numérique est la méthode d'impression à la croissance la plus rapide à un TCAC de 6,78 %, tandis que les cartons manchon sont le format d'emballage à la croissance la plus rapide à un TCAC de 6,54 % jusqu'en 2031.

Dernière mise à jour de la page le: