Taille et part du marché de l'emballage en carton pliant

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 70.39 Milliards de dollars |

| Taille du Marché (2031) | 99.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'emballage en carton pliant par Mordor Intelligence

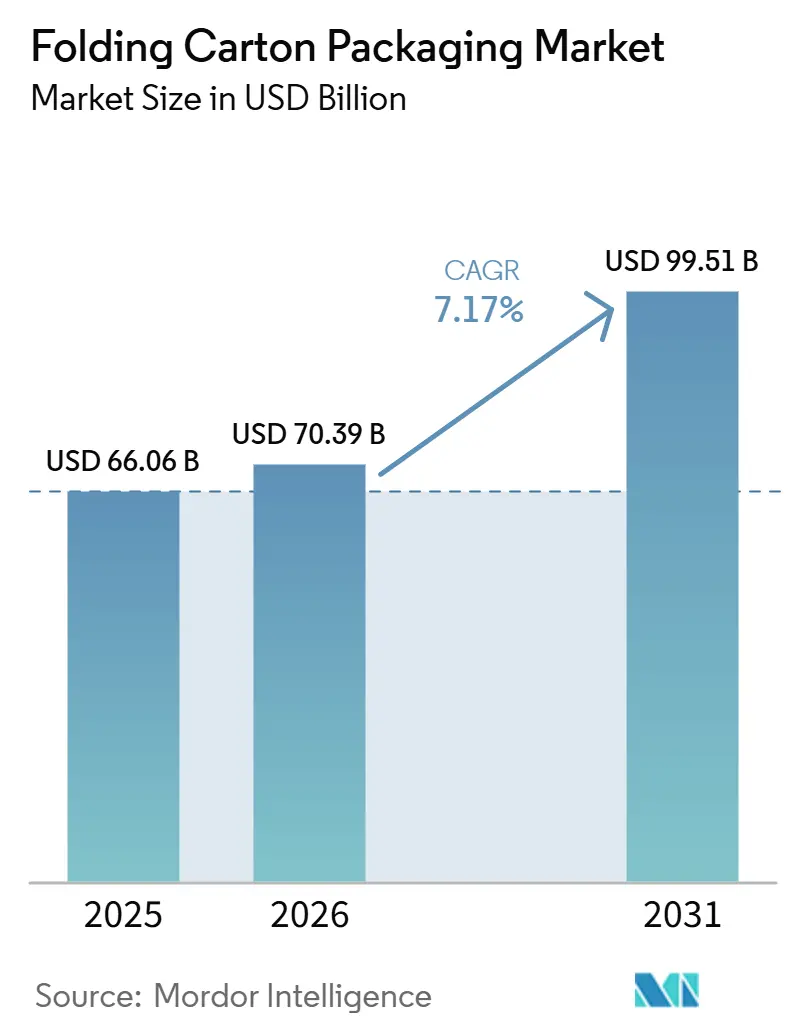

La taille du marché de l'emballage en carton pliant devrait augmenter de 66,06 milliards USD en 2025 à 70,39 milliards USD en 2026 et atteindre 99,51 milliards USD d'ici 2031, avec un CAGR de 7,17% sur la période 2026-2031. Les ajouts de capacité en Asie-Pacifique et en Europe soutiennent cette hausse de l'offre, tandis que l'industrialisation de la transformation alimentaire et les formats de distribution prêts à la vente au détail soutiennent une absorption régulière. Le marché de l'emballage en carton pliant bénéficie également des efforts des propriétaires de marques pour remplacer les plastiques à usage unique par des formats en carton recyclable, ce qui fait évoluer les choix de spécification en faveur des cartons dans plusieurs catégories de produits emballés. Les conditions concurrentielles restent actives car les grands producteurs de carton intégrés investissent dans l'automatisation, les flux de travail numériques et les chaînes d'approvisionnement certifiées, tandis que les transformateurs plus petits continuent de faire face à une pression sur les marges due à la volatilité des matières premières. Sur la période de prévision, le marché de l'emballage en carton pliant est susceptible de récompenser les producteurs capables de combiner l'échelle, la conformité réglementaire et la personnalisation en petites séries sans perdre la discipline des coûts.

Principaux enseignements du rapport

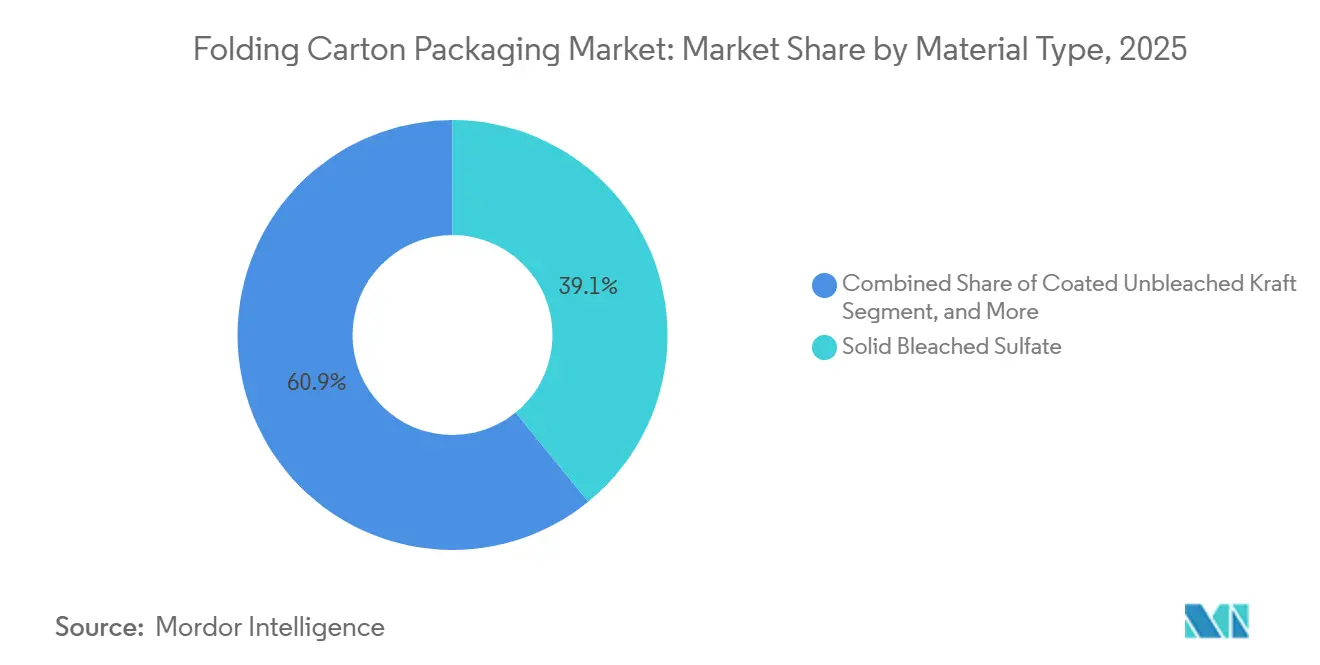

- Par type de matériau, le carton blanchi solide a capturé 39,13% de la part de marché de l'emballage en carton pliant en 2025.

- Par technologie d'impression, la taille du marché de l'emballage en carton pliant pour l'impression numérique devrait croître à un CAGR de 8,34% jusqu'en 2031.

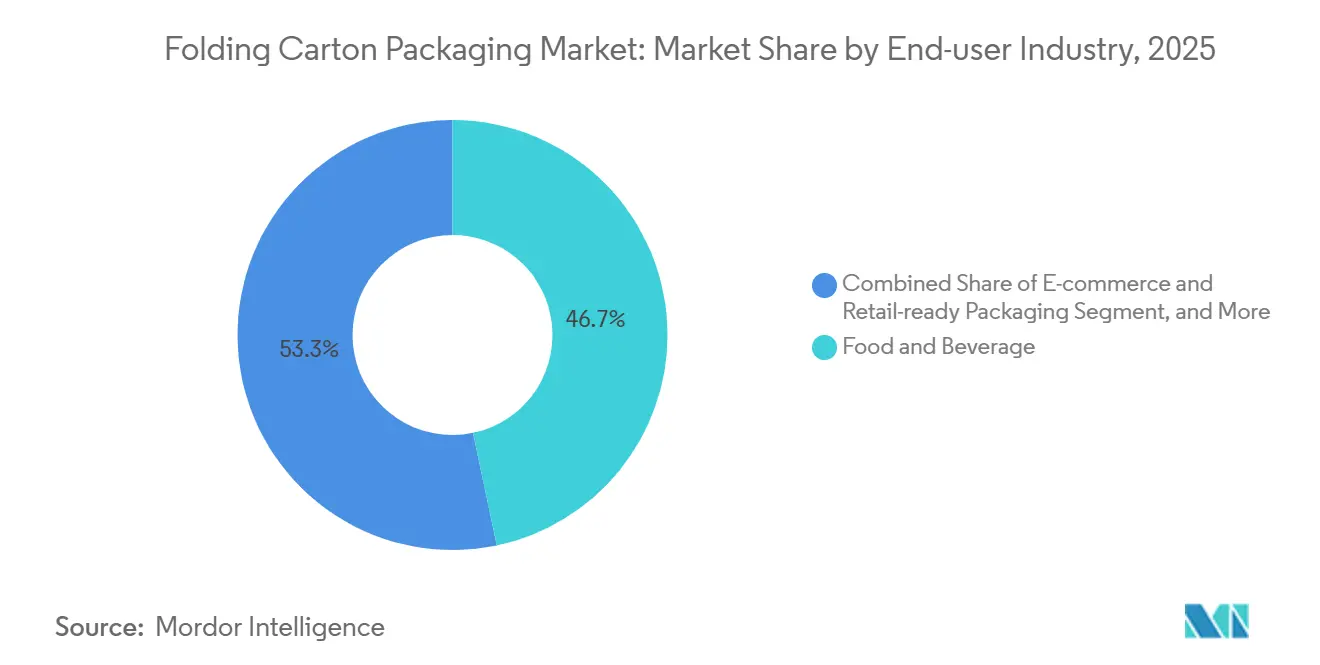

- Par secteur d'utilisation final, le secteur de l'alimentation et des boissons a capturé 46,71% de la part de marché de l'emballage en carton pliant en 2025.

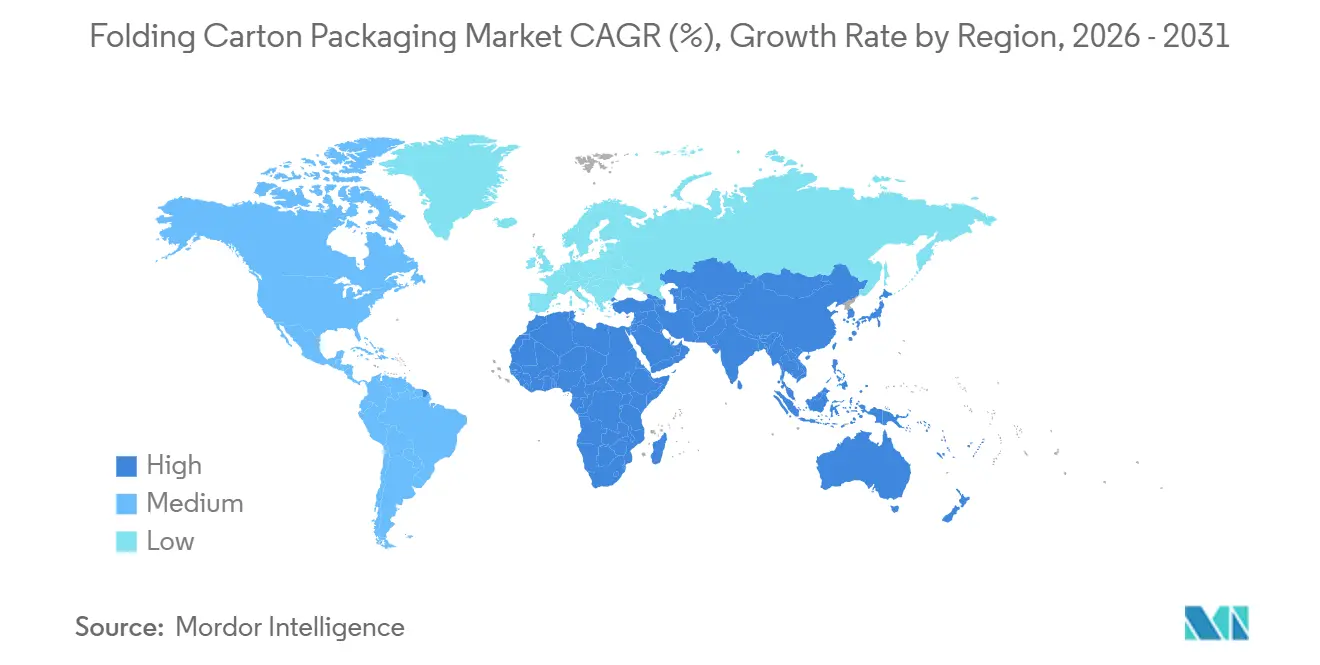

- Par géographie, la taille du marché de l'emballage en carton pliant pour l'Asie-Pacifique devrait croître à un CAGR de 8,03% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de l'Emballage en Carton Pliant

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion du Secteur de la Transformation Alimentaire et des Boissons | +2.0% | Mondial | Court terme (≤ 2 ans) |

| Croissance de la Demande d'Emballage pour le Commerce Électronique | +1.6% | Mondial, porté par l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande Croissante de Solutions d'Emballage Durables | +1.2% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Adoption Accrue de l'Impression Numérique pour les Cartons en Petites Séries | +0.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Taxe d'Accise Gouvernementale sur les Emballages Plastiques Favorisant le Passage au Carton | +0.5% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Croissance Rapide des Cuisines Fantômes et des Start-ups de Kits Repas Nécessitant des Cartons en Petits Lots | +0.3% | Asie-Pacifique, Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion du Secteur de la Transformation Alimentaire et des Boissons

Le secteur de la transformation alimentaire et des boissons reste la principale source de demande pour le marché de l'emballage en carton pliant. Les ajouts de capacité en Asie du Sud-Est, en Inde et en Afrique subsaharienne stimulent une nouvelle demande d'approvisionnement en cartons plutôt que de simplement remplacer les volumes existants. La demande évolue également vers des formats barrière revêtus et aseptiques, ce qui signifie que le marché de l'emballage en carton pliant connaît une attraction plus forte vers des substrats à plus haute valeur ajoutée plutôt que vers le simple carton blanchi standard. Smurfit WestRock plc a déclaré un chiffre d'affaires net de 31,18 milliards USD pour l'exercice 2025, les volumes de conversion alimentaires et de boissons continuant de soutenir son positionnement dans l'emballage à base de papier, ce qui renforce le rôle central du secteur dans la demande de cartons.[1]Smurfit WestRock plc, "Rapport Annuel et États Financiers 2025," Smurfit WestRock, smurfitwestrock.com Les transformateurs des marchés émergents achètent encore davantage de grades intermédiaires avec des propriétés barrières de base, tandis que les propriétaires de marques européens et nord-américains spécifient des grades premium recyclables certifiés pour répondre aux règles d'approvisionnement liées à la durabilité.

Croissance de la Demande d'Emballage pour le Commerce Électronique

La logistique du commerce électronique modifie les exigences en matière d'emballage sur le marché de l'emballage en carton pliant, notamment pour les cartons légers qui nécessitent néanmoins une résistance suffisante pour la manutention automatisée en entrepôt. L'emballage prêt à la vente au détail devient une spécification standard dans de nombreuses chaînes d'approvisionnement en ligne et omnicanales, ce qui favorise les transformateurs capables de gérer plusieurs références avec des séries de production courtes. Le marché de l'emballage en carton pliant est également reconfiguré par le fait que les marques souhaitent désormais davantage de variantes de conception en plus petits lots, ce qui affaiblit l'ancien lien entre haute complexité et grand volume. Graphic Packaging International LLC a lancé la machine multipack Boardio en décembre 2025 pour remplacer les anneaux plastiques de regroupement de canettes par des alternatives en carton, une initiative directement alignée sur la demande des propriétaires de marques pour des formats recyclables et adaptés aux canaux de distribution. Les transformateurs dépourvus de capacité d'impression numérique ou d'économies de petites séries risquent de perdre des parts sur le marché de l'emballage en carton pliant, même lorsque leur qualité d'impression conventionnelle reste compétitive.

Demande Croissante de Solutions d'Emballage Durables

La durabilité est passée du message de marque aux critères formels de sélection des fournisseurs sur le marché de l'emballage en carton pliant. Les grandes entreprises de biens de consommation exigent désormais des seuils de recyclabilité, des niveaux de contenu recyclé et la divulgation de l'empreinte carbone lors de l'évaluation des fournisseurs d'emballages, ce qui a amélioré la position des formats de carton à base de fibres. Le règlement de l'UE sur les emballages et les déchets d'emballages, règlement (UE) 2025/40, exige que les emballages mis sur le marché de l'UE soient recyclables d'ici 2030 et restreint les barrières fonctionnelles contenant des PFAS à partir du 12 août 2026, ce qui accélère les programmes de conversion des matériaux en Europe. Metsä Board a publié une analyse du cycle de vie en mars 2025 montrant qu'un passage du carton couché blanc au carton pliant peut réduire l'empreinte carbone de plus de 60% dans les applications d'emballage alimentaire, fournissant aux équipes d'approvisionnement une base quantifiée pour évoluer vers un carton de qualité supérieure. Stora Enso Oyj a inauguré sa ligne de carton d'emballage d'Oulu en août 2025 dans le cadre d'un investissement de 1,3 milliard USD, soit 1,24 milliard USD, ce qui montre que les producteurs intégrés construisent des capacités autour d'un positionnement sur des substrats à faible teneur en carbone plutôt que de traiter la conformité comme une question secondaire.

Adoption Accrue de l'Impression Numérique pour les Cartons en Petites Séries

L'impression numérique améliore l'économie des cartons en petites séries sur le marché de l'emballage en carton pliant en éliminant les coûts de plaques et en facilitant l'exécution des travaux à données variables. Cela est important dans les catégories où les propriétaires de marques ont besoin de personnalisation, de versions régionales ou d'emballages sérialisés sans s'engager dans de longues séries. BOBST Group SA a indiqué que ses plateformes d'impression jet d'encre pour cartons affichent un taux de croissance des installations de 11% jusqu'en 2030, ce qui suggère que le déploiement des équipements dépasse le taux de croissance global du segment numérique. Smurfit WestRock a dévoilé son prototype ActiBlu en mai 2026, et le système utilisait 60% moins d'adhésif que les méthodes conventionnelles de fermeture à colle thermofusible, démontrant que l'innovation numérique s'étend désormais à l'assemblage, et pas seulement à l'étape d'impression. Les exigences de traçabilité pharmaceutique aux États-Unis et en Europe soutiennent également le marché de l'emballage en carton pliant en créant une demande régulière d'impression de cartons à données variables, moins dépendante de l'évolution des préférences des consommateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des Prix du Carton | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Concurrence des Alternatives d'Emballage Souple | -0.7% | Asie-Pacifique et Mondial | Long terme (≥ 4 ans) |

| Production Intérieure de Pâte à Papier Limitée Augmentant la Dépendance aux Importations | -0.4% | Asie-Pacifique et Amérique du Sud | Moyen terme (2-4 ans) |

| Interruptions de l'Alimentation Électrique Augmentant les Coûts de Production pour les Transformateurs | -0.3% | Afrique et Asie du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du Carton

La volatilité des coûts des intrants reste le risque opérationnel le plus immédiat pour le marché de l'emballage en carton pliant. Packaging Corporation of America a indiqué que les prix du carton ondulé nord-américain ont augmenté de 50 USD par tonne en avril 2026, avec une autre hausse annoncée de 50 à 70 USD par tonne pour mi-2026, ce qui a continué de peser sur les marges de transformation. La tarification contractuelle accuse souvent un retard d'un à deux trimestres par rapport aux variations des intrants au comptant, créant un écart de résultats pour les transformateurs sans protection de l'approvisionnement ou intégration en amont. Même si les prix de la pâte NBSK aux États-Unis ont baissé de 7,6% pour atteindre 790 à 860 USD par tonne métrique au troisième trimestre 2025, la hausse des prix du carton fini a signifié que le soulagement au niveau de la pâte n'a pas pleinement restauré les marges en aval. Mayr-Melnhof Karton AG a indiqué que son programme Fit-for-Future a généré 70 millions EUR d'économies au cours de l'exercice 2025, soit l'équivalent de 79,1 millions USD, montrant que les programmes d'efficacité peuvent atténuer les chocs de coûts mais sont plus difficiles à reproduire pour les transformateurs régionaux fragmentés. En conséquence, le marché de l'emballage en carton pliant favorise toujours les opérateurs à grande échelle lorsque les prix des matières premières deviennent volatils.

Concurrence des Alternatives d'Emballage Souple

L'emballage souple continue de concurrencer l'emballage en carton pliant dans les catégories des snacks, des produits laitiers et des soins personnels, où les performances barrières et l'efficacité de l'emballage guident les décisions d'achat. Cette pression de substitution est la plus forte en Asie-Pacifique, où l'infrastructure des films souples est bien établie et où l'écart de coût d'emballage par rapport aux formats en carton plus lourds reste significatif. Dans le même temps, le désavantage en matière de recyclage des films multicouches passe d'un point faible dans la perception de la marque à un véritable problème de coût dans le cadre des systèmes de responsabilité élargie des producteurs. Le règlement (UE) 2025/40 et les tendances connexes d'éco-modulation modifient progressivement l'économie de la sélection des emballages en liant plus directement le coût réglementaire aux performances de recyclabilité. Ce changement mettra du temps à se répercuter sur les décisions d'achat, mais le marché de l'emballage en carton pliant est bien positionné pour en bénéficier à mesure que les coûts de conformité rendent les comparaisons avec les alternatives souples moins favorables à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les bio-barrières défient les substrats en place

Le sulfate blanchi solide représentait 39,13% du marché de l'emballage en carton pliant en 2025 et devrait croître à un CAGR de 7,76% de 2026 à 2031. Cette combinaison d'échelle et de croissance supérieure au marché est inhabituelle sur le marché de l'emballage en carton pliant car le matériau leader reste également l'un des grades les plus sensibles aux spécifications. Le sulfate blanchi solide continue de dominer dans les applications alimentaires et pharmaceutiques car la brillance, la qualité d'impression et la certification restent essentielles dans ces catégories. Sa surface lisse prend en charge les graphiques haute résolution, tandis que son profil de conformité établi aide les propriétaires de marques multinationales à standardiser les spécifications des cartons sur les marchés.

Le carton pliant occupait la deuxième position en termes de matériaux sur le marché de l'emballage en carton pliant et restait particulièrement important dans les applications de tabac et de cosmétiques premium en Europe. Metsä Board a déclaré en mars 2025 que le carton pliant peut réduire l'empreinte carbone de plus de 60% par rapport au carton couché blanc dans l'emballage alimentaire, ce qui influence la sélection des matériaux parmi les marques ayant des objectifs climatiques.[2]Metsä Board, "Analyse du Cycle de Vie, Carton Pliant vs. Carton Couché Blanc dans l'Emballage Alimentaire," Metsä Board, metsaboard.com Le kraft non blanchi couché jouait un rôle important dans l'emballage de restauration rapide et prêt à la vente au détail en raison de son rapport rigidité/poids et de son aspect naturel. Le carton couché blanc est resté présent dans les cartons à prix sensibles tels que les céréales et les détergents, mais il perd progressivement du terrain là où les revêtements réduisent la classification de recyclabilité.

Par type de revêtement : les revêtements durcissables aux UV progressent grâce à l'efficacité énergétique

L'impression flexographique détenait une part de 39,53% en 2025, ce qui en fait le principal format de production sur le marché de l'emballage en carton pliant. Sa position repose sur l'efficacité des coûts dans les séries de volume moyen et élevé, notamment dans les cartons alimentaires et de boissons, où les travaux répétitifs dominent encore l'utilisation des installations. L'impression offset lithographique est également restée importante dans les cosmétiques de prestige et les soins personnels de luxe car elle continue de prendre en charge une forte fidélité des couleurs et des embellissements complexes. L'impression héliographique est restée concentrée dans les applications de tabac et d'alimentation à grand volume, où le coût de la préparation des cylindres peut encore être justifié par l'échelle.

L'impression numérique devrait croître à un CAGR de 8,34% de 2026 à 2031, la plaçant en tête du marché global de l'emballage en carton pliant. BOBST Group SA a indiqué que ses plateformes de cartons à jet d'encre connaissent une croissance des installations de 11% jusqu'en 2030, indiquant que l'adoption au niveau des équipements s'accélère. Le prototype ActiBlu de Smurfit WestRock, présenté en mai 2026, illustre comment les flux de travail numériques s'étendent désormais à la fermeture et à l'assemblage ainsi qu'à l'impression. Les propriétaires de marques dans les applications pharmaceutiques, de luxe et de biens de consommation à rotation rapide valorisent de plus en plus la capacité de données variables dans les contrats d'emballage, ce qui donne aux transformateurs équipés numériquement une position à plus haute valeur ajoutée au sein du secteur de l'emballage en carton pliant.

Par technologie d'impression : l'économie numérique atteint un point de bascule

L'alimentation et les boissons détenaient 46,71% de la part de marché de l'emballage en carton pliant en 2025, ce qui reflétait la base de consommation régulière de la catégorie et sa forte dépendance à l'emballage en carton imprimé. Le segment bénéficie également de la diffusion mondiale des aliments transformés, des repas prêts à consommer et de la distribution au détail organisée, qui renforcent tous la demande de cartons. La santé et les produits pharmaceutiques sont restés le deuxième segment d'utilisation final le plus important, car les programmes de relocalisation en Amérique du Nord et en Europe ont augmenté les achats locaux de cartons en sulfate blanchi solide sérialisés et inviolables. Les soins personnels et les cosmétiques ont également soutenu le marché de l'emballage en carton pliant, notamment en Corée du Sud, au Japon et en Chine, où l'emballage extérieur reste une partie visible de la présentation de la marque.

Le commerce électronique et l'emballage prêt à la vente au détail devraient croître à un CAGR de 7,96% de 2026 à 2031, ce qui en fait la catégorie d'utilisation final à la croissance la plus rapide sur le marché de l'emballage en carton pliant. Les formats prêts à la vente au détail sont adoptés car ils réduisent la manutention en magasin tout en préservant la visibilité en rayon pour les marques de biens de consommation à rotation rapide. Graphic Packaging International LLC a introduit la machine multipack Boardio en décembre 2025 pour soutenir le passage des anneaux plastiques aux alternatives à base de carton, ce qui correspond à la fois aux cas d'utilisation du commerce électronique et des emballages prêts pour les rayons. L'électricité et l'électronique, les biens ménagers et industriels et le tabac fournissent encore une base stable de demande, bien que les volumes de tabac s'affaiblissent sur les marchés occidentaux sous les politiques d'emballage standardisé. L'emballage ménager et industriel connaît également une valeur incrémentale grâce aux conceptions de cartons activés par QR code et NFC, ce qui ajoute des fonctionnalités au-delà du simple conditionnement et soutient une pertinence plus large pour le marché de l'emballage en carton pliant.

Par secteur d'utilisation finale : les mandats de sérialisation propulsent l'essor de la santé

Les cartons de santé devraient croître à un TCAC de 4,11 % entre 2026 et 2031, portés par la loi américaine sur la sécurité de la chaîne d'approvisionnement en médicaments, qui exige des codes Data Matrix 2D sur chaque unité. Les applications alimentaires et boissons ont conservé une part de 46,71 % de la taille du marché de l'emballage en carton pliant en 2025, soutenant la solidité globale des volumes. La charge de conformité oblige les transformateurs à installer des systèmes de vision en ligne d'une valeur de 200 000 à 400 000 USD, un seuil qui favorise les producteurs intégrés. Les exportateurs de médicaments génériques en Inde et en Chine gagnent des parts de marché en fournissant une sérialisation à moindre coût pour les expéditions vers l'Afrique et l'Amérique latine. Les marques alimentaires continuent d'apprécier la dorure à chaud et le gaufrage pour le positionnement premium, mais la pénétration des marques de distributeurs dans les supermarchés européens tempère la croissance. Les cartons de tabac déclinent dans les économies occidentales, mais les mandats d'emballage neutre stabilisent la demande de base grâce à l'uniformité des formats. Les fabricants de produits de soin personnel poursuivent des pilotes rechargeables qui ont réduit le poids des emballages de 40 % lors de l'essai d'Unilever en 2025.

La part du marché de l'emballage en carton pliant pour l'alimentation et les boissons reste ancrée par les céréales, les plats surgelés et les boissons en multiemballage, tandis que le vent réglementaire favorable à la santé crée une niche défendable. Le TCAC de 3,8 % des soins personnels est inférieur à celui de la santé en raison de cycles de réapprovisionnement plus lents, et les cartons de biens durables ménagers restent axés sur les coûts. La baisse structurelle du tabac est partiellement compensée par la stabilité des volumes dans les juridictions à emballage neutre. Collectivement, les exigences riches en données de la santé reconfigurent les choix de technologie d'impression, accélérant l'adoption des presses numériques dans les chaînes d'approvisionnement pharmaceutiques.

Analyse géographique

L'Asie-Pacifique représentait 42,89% de la part de marché de l'emballage en carton pliant en 2025 et devrait croître à un CAGR de 8,03% jusqu'en 2031. La Chine représentait 49% de la demande en Asie-Pacifique, soutenue par la modernisation de la transformation alimentaire, la croissance du commerce de détail moderne et un système de commerce électronique qui a fait des formats prêts à la vente au détail une exigence courante. L'Inde est le deuxième moteur de croissance régionale pour le marché de l'emballage en carton pliant, car l'urbanisation, la pénétration des aliments emballés et l'expansion des biens de consommation à rotation rapide nationaux soutiennent tous une demande durable. La demande en Inde évolue également des substrats importés vers des grades de sulfate blanchi solide et de carton pliant de qualité intermédiaire fournis localement, reflétant l'amélioration des capacités d'emballage nationales. Sonoco Products Company a ouvert une usine de fabrication de boîtes en papier en Thaïlande en mars 2026, avec une capacité de 200 millions d'unités par an, indiquant que les producteurs multinationaux orientent leurs investissements vers les perspectives de demande plus solides de la région.

L'Amérique du Nord est restée la deuxième région la plus importante sur le marché de l'emballage en carton pliant, mais elle connaît actuellement une demande plus faible et une rationalisation de l'offre. Graphic Packaging International LLC a annoncé une réduction mondiale des effectifs de plus de 500 postes en avril 2026, signalant un ajustement opérationnel lié à la surcapacité et à une demande à court terme plus faible plutôt qu'un déclin structurel de la pertinence des cartons.[3]Graphic Packaging International LLC, "Annonce de Restructuration des Effectifs," Graphic Packaging International, graphicpkg.com La base pharmaceutique et de santé de la région fournit encore une demande régulière de cartons en sulfate blanchi solide à plus haute valeur ajoutée et contribue à stabiliser le mix. International Paper Company a finalisé son acquisition de DS Smith plc pour 7,2 milliards USD en janvier 2026, ce qui remodèle l'échelle de l'emballage à base de papier et les relations d'approvisionnement en carton en Amérique du Nord et en Europe. L'Amérique du Sud bénéficie des restrictions sur les plastiques à usage unique et de l'augmentation des investissements dans la transformation alimentaire locale, tandis que le Brésil continue d'ancrer la région grâce à sa solide base de fibres et à la position d'échelle de Klabin S.A.

L'Europe a conservé une position structurellement importante sur le marché de l'emballage en carton pliant car l'Allemagne, la France et le Royaume-Uni restent des centres essentiels pour la demande de cartons et la capacité de transformation. Le règlement (UE) 2025/40 entre en vigueur à partir du 12 août 2026, et ses dispositions sur la recyclabilité et les PFAS renforcent l'argument à long terme en faveur des cartons à base de fibres dans les chaînes d'approvisionnement des biens de consommation à rotation rapide européens. Stora Enso Oyj a inauguré sa ligne d'Oulu en août 2025 avec un objectif de 750 000 tonnes par an de capacité de carton pliant quasi neutre en carbone d'ici 2027, la positionnant pour capter la demande de substitution liée à la conversion du plastique au carton. Le Moyen-Orient est encore plus petit en termes absolus, mais la formalisation du commerce de détail aux Émirats arabes unis et en Arabie saoudite et les projets de transformation alimentaire liés à une diversification économique plus large soutiennent une nouvelle demande de cartons. L'Afrique reste contrainte par la dépendance aux importations, les lacunes infrastructurelles et l'instabilité de l'alimentation électrique, bien que l'expansion régionale des biens de consommation à rotation rapide crée encore des opportunités incrémentielles pour le marché de l'emballage en carton pliant.

Paysage concurrentiel

Le marché de l'emballage en carton pliant présente une concentration modérée au niveau du carton intégré. Aucun transformateur unique ne détient une position dominante à l'échelle mondiale, mais les grands producteurs verticalement intégrés continuent de façonner les prix, les normes technologiques et les attentes en matière d'approvisionnement. Smurfit WestRock plc est resté dans le premier rang à la suite de la fusion antérieure de Smurfit Kappa et WestRock, déclarant un chiffre d'affaires net de 31,18 milliards USD pour l'exercice 2025, des ventes liées à la fusion supérieures à 400 millions USD et un objectif d'EBITDA de 7 milliards USD d'ici 2030.[4]Smurfit WestRock plc, "Présentation de la Journée Investisseurs, Plan Financier à Moyen Terme," Smurfit WestRock, smurfitwestrock.com Cette échelle est importante sur le marché de l'emballage en carton pliant car les grands clients souhaitent de plus en plus une large couverture géographique, une documentation de conformité et une assurance d'approvisionnement auprès du même fournisseur.

L'acquisition de DS Smith par International Paper et l'accord de 1,8 milliard USD de Packaging Corporation of America pour l'activité de carton ondulé de Greif montrent que les acteurs plus importants utilisent encore la consolidation pour améliorer l'accès au carton et le contrôle de la chaîne d'approvisionnement. Dans le même temps, le marché de l'emballage en carton pliant ne ferme pas les opportunités aux transformateurs spécialisés. Edelmann GmbH et Autajon Group restent pertinents sur les marchés des cartons pharmaceutiques et de luxe car la qualification technique, la qualité d'impression et la conformité réglementaire augmentent les coûts de changement dans ces niches. Cela maintient le marché de l'emballage en carton pliant ouvert aux entreprises plus petites mais hautement compétentes, même si la base d'approvisionnement générale devient plus exigeante en matière de coûts et de conformité.

L'automatisation et l'impression numérique modifient la différenciation concurrentielle sur le marché de l'emballage en carton pliant car elles améliorent la réactivité pour les petites séries, réduisent les déchets de configuration et aident les transformateurs à gérer la complexité des références. Les propriétaires de marques intègrent également des seuils de recyclabilité et des règles de divulgation carbone dans la sélection des fournisseurs, ce qui augmente la valeur des chaînes d'approvisionnement certifiées et de l'approvisionnement en matériaux audité. Le prototype ActiBlu de Smurfit WestRock, dévoilé en mai 2026, a montré comment l'assemblage numérique et une utilisation réduite d'adhésif peuvent améliorer simultanément la recyclabilité et l'efficacité des installations. Les tendances de déploiement de la plateforme BOBST suggèrent également que les transformateurs équipés numériquement peuvent défier les acteurs établis dans les formats de petites séries sans avoir à reproduire l'intégralité de leur empreinte de production. Le marché de l'emballage en carton pliant devient donc plus difficile pour les nouveaux entrants qui manquent de capital, de systèmes de conformité et de profondeur technologique, même si la fragmentation au niveau régional reste visible.

Leaders du secteur de l'emballage en carton pliant

-

Smurfit WestRock plc

-

Graphic Packaging International LLC

-

Mayr-Melnhof Karton AG

-

International Paper Company

-

Stora Enso Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : Smurfit WestRock a alloué 150 millions USD pour des presses HP Indigo 100K dans 12 usines nord-américaines et européennes, visant une part de 20% de cartons pliants numériques d'ici 2028.

- Mars 2026 : Sonoco Products Company a ouvert une nouvelle usine de fabrication de boîtes en papier en Thaïlande avec une capacité de 200 millions d'unités par an, ciblant le marché asiatique des chips empilées et des snacks pour soutenir la croissance de la demande régionale.

- Février 2026 : Smurfit WestRock plc a présenté son plan financier à moyen terme lors de sa journée investisseurs, fixant un objectif d'EBITDA de 7 milliards USD d'ici 2030 et déclarant un chiffre d'affaires net du quatrième trimestre 2025 de 7,5 milliards USD, reflétant la poursuite des progrès d'intégration post-fusion.

- Janvier 2026 : International Paper Company a finalisé l'acquisition de DS Smith plc pour 7,2 milliards USD, créant l'une des plus grandes entreprises d'emballage à base de papier au monde et élargissant considérablement l'empreinte d'approvisionnement en carton européen d'International Paper.

Périmètre du Rapport sur le Marché de l'Emballage en Carton Pliant

Le périmètre du rapport couvre l'analyse du marché de l'emballage en carton pliant, en se concentrant sur ses tendances actuelles, ses moteurs de croissance, ses défis et ses opportunités. Ces cartons sont légers, recyclables et personnalisables, ce qui en fait un choix privilégié pour l'emballage. Le rapport fournit des informations sur la dynamique du marché, le paysage concurrentiel et les développements clés qui façonnent le marché de l'emballage en carton pliant.

Le rapport sur le marché de l'emballage en carton pliant est segmenté par type de matériau (sulfate blanchi solide, carton pliant, kraft non blanchi couché, carton couché blanc, et plus), technologie d'impression (impression lithographique, impression flexographique, impression numérique, impression héliographique, et plus), et secteur d'utilisation final (alimentation et boissons, santé/pharmaceutique, soins personnels et cosmétiques, électricité et électronique, biens ménagers et industriels, tabac, commerce électronique et emballage prêt à la vente au détail, et plus), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Carton blanchi solide (SBB) |

| Kraftboard non blanchi couché (CUK) |

| Bio-barrière |

| Carton gris doublé blanc |

| Carton pliant |

| À base d'eau |

| Durcissable aux UV |

| À base de solvant |

| Bio-barrière |

| Lithographie offset |

| Numérique (jet d'encre / électrophotographie) |

| Flexographie |

| Héliogravure |

| Autres technologies d'impression |

| Alimentation et boissons |

| Ménager |

| Soins personnels et cosmétiques |

| Santé et produits pharmaceutiques |

| Tabac |

| Électrique et quincaillerie |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de matériau | Carton blanchi solide (SBB) | ||

| Kraftboard non blanchi couché (CUK) | |||

| Bio-barrière | |||

| Carton gris doublé blanc | |||

| Carton pliant | |||

| Par type de revêtement | À base d'eau | ||

| Durcissable aux UV | |||

| À base de solvant | |||

| Bio-barrière | |||

| Par technologie d'impression | Lithographie offset | ||

| Numérique (jet d'encre / électrophotographie) | |||

| Flexographie | |||

| Héliogravure | |||

| Autres technologies d'impression | |||

| Par secteur d'utilisation finale | Alimentation et boissons | ||

| Ménager | |||

| Soins personnels et cosmétiques | |||

| Santé et produits pharmaceutiques | |||

| Tabac | |||

| Électrique et quincaillerie | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle de l'emballage en carton pliant ?

La taille du marché de l'emballage en carton pliant s'élève à 70,39 milliards USD en 2026 et devrait atteindre 99,51 milliards USD d'ici 2031, avec un CAGR de 7,17% sur la période 2026-2031.

Quelle région est en tête de la demande mondiale de cartons pliants ?

L'Asie-Pacifique était en tête avec une part de 42,89% en 2025 et est également la région à la croissance la plus rapide avec un CAGR de 8,03% jusqu'en 2031, soutenue par la Chine et l'Inde.

Quel type de matériau occupe la position la plus solide dans la transformation des cartons ?

Le sulfate blanchi solide était en tête avec une part de 39,13% en 2025 et devrait encore croître à un CAGR de 7,76%, reflétant une forte demande dans les cartons alimentaires et pharmaceutiques.

Pourquoi l'impression numérique gagne-t-elle du terrain dans la transformation des cartons ?

L'impression numérique se développe car elle prend en charge les petites séries, l'impression à données variables et la personnalisation pour le commerce électronique, et le segment devrait croître à un CAGR de 8,34% jusqu'en 2031.

Quel groupe d'utilisateurs finaux génère les plus grands volumes de cartons ?

L'alimentation et les boissons sont restées le plus grand segment d'utilisation final avec une part de 46,71% en 2025 car les aliments transformés et le commerce de détail organisé continuent de nécessiter de grands volumes d'emballages en carton imprimé.

Quel est le principal défi à court terme pour les transformateurs de cartons ?

La volatilité des matières premières reste le principal problème opérationnel, notamment la hausse des prix du carton et la pression sur les marges pour les transformateurs sans intégration en amont ni contrats d'approvisionnement à long terme.

Dernière mise à jour de la page le: